BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan tempat bagi investor untuk melakukan

investasi.Salah satu produk investasi yang ada di pasar modal adalah investasi

saham. Investor dalam menginvestasikan dananya ke suatu perusahaan saham

akan dihadapkan pada return investasi dalam bentuk dividen dan capital gain. Capital gain merupakan keuntungan modal yang diperoleh dari selisih antara harga beli dan harga jual saham, sedangkan dividen adalah porsi laba bersih yang

dibagikan oleh perusahaan kepada para pemegang saham.

Dalam menetapkan kebijakan dividen, seorang manajer keuangan

menganalisis sampai berapa jauh pembelajaan dari dalam perusahaan sendiri yang

akan dilakukan perusahaan dapat dipertanggungjawabkan. Hal ini mengingat

bahwa hasil operasi yang ditanamkan kembali dalam perusahaan sesungguhnya

adalah dana pemilik perusahaan yang tidak dibagikan saja sebagai dividen

ataukah ditanamkan kembali dalam bentuk laba ditahan yang merupakan sumber

dana permanen yang perlu dipertimbangkan pemanfaatan di dalam perluasan dan

pengembangan usaha perusahaan (Dharma, at all,2003.1)

Kebijakan pembayaran dividen mempunyai dampak yang sangat penting

bagi investor maupun perusahaan yang akan membayar dividen. Besar kecilnya

masing-dikarenakan adanya perbedaan kepentingan pihak-pihak yang ada dalam

perusahaan.Bagi para investor mereka cenderung berharap pembayaran dividen

lebih besar sedangkan pihak manajemen cenderung menahan kas untuk membayar

utang atau meningkatkan investasi.

Brigham dan Houston (2001) menyatakan bahwa profitabilitas adalah hasil

bersih dari serangkaian kebijakan dan keputusan.Kemampulabaan merupakan

elemen penting bagi perusahaan yang berorientasi pada laba.Bagi manajer

perusahaan kemampulabaan dapat dijadikan sebagai tolak ukur untuk mengetahui

keberhasilan dari perusahaan yang dipimpinnya, sedangkan bagi investor

kemampulabaan dapat dijadikan sebagai sinyal dalam melakukan investasi pada

suatu perusahaan.Kemampuan perusahaan untuk membayar dividen merupakan

fungsi dari keuntungan.Kemampulabaan bagi perusahaan merupakan kemampuan

penggunaan modal kerja tertentu untuk menghasilkan laba tertentu sehingga

perusahaan tidak mengalami kesulitan dalam mengembalikan hutang-hutangnya

baik hutang jangka pendek maupun hutang jangka panjang serta pembayaran

dividen bagi para investor yang menanamkan modalnya pada perusahaan tersebut.

Invesment Opportunity Set (IOS) dikenalkan pertama kali oleh Myers (1997). Nilai perusahaan dipengaruhi oleh dua hal yaitu aset yang saat ini telah

ditempatkan dan opsi untuk investasi dimasa depan. IOS lebih ditekankan pada

opsi investasi di masa depan. Opsi investasi dimasa depan dapat diperoleh jika

Fenomena Investment Opportunity Set (IOS) merupakan pilihan kesempatan investasi masa depan yang dapat mempengaruhi pertumbuhan aset perusahaan

atau proyek yang memiliki net present value(NPV)positif. Sehingga IOS memiliki peranan yang sangat penting bagi perusahaan (Pagalung, 2003).IOS bukan

merupakan pertumbuhan riil yangdicapai perusahaan saat ini namun kesempatan

perusahaan untuk tumbuh dimasa mendatang.Sehingga ukuran IOS secara esensi

selain dikaitkan dengan diperolehnya proyek yang menguntungkan adalah

investasi perusahaan di research and development (R&D) serta aset tetap.

Dengan melakukan investasi untuk R&D dan aset tetap perusahaan akan

menikmati pertumbuhan riil di masa mendatang. Menurut Gaver dan Gaver

(1993), IOS merupakan nilai perusahaan yang besarnya tergantung pada

pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang akan datang,

yang pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan

menghasilkan return yang lebih besar.

Setiap entitas bisnis dalam menjalankan usahanya selalu memiliki harapan

untuk tetap going concern.Pertumbuhan yang selalu meningkatkan serta

bertambahnya nilai aset perusahaan diharapkan tercapai sesuai dengan ekspektasi

atau peramalan perusahaan.Pertumbuhan perusahaan dapat diproksikan dengan

berbagai macam kombinasi nilai Invesment Opportunity Set (IOS).Esensi

pertumbuhan bagi suatu perusahaan adalah adanya kesempatan investasi yang

yang mengimplikasikan nilai aset di tempat yaitu berupa nilai buku aset maupun

ekuitas dan nilai kesempatan untuk bertumbuh bagi suatu perusahaan di masa

depan (Norpratiwi, 2004:1).

Adapun proksi yang digunakan dalam penelitian ini adalah proksi

berdasarkan harga rasio Market to Book Value Equity (MVE/BE) yang dapat menggambarkan permodalan suatu perusahaan. Bagi para investor yang akan

melakukan pembelian saham perusahaan. Penilaian terhadap kemampuan

perusahaan dalam mendapatkan dan mengelola modal merupakan suatuhal yang

penting. Apabila suatu perusahaan dapat memanfaatkan modalnya dengan baik

dalam menjalankan usaha, maka semakin besar kemungkinan besar perusahaan

tersebut untuk bertumbuh, maka harga saham perusahaan tersebut diperkirakan

akan meningkat, dan pada akhirnya semakin meningkat pula return yang

diperoleh.

Proksi berdasarkan investasi Value of Capital Additions to Market Asset

(CAP/MVA) digunakan untuk melihat besarnya aliran tambahan modal saham

perusahaan.Dengan tambahan modal saham ini perusahaan dapat

memanfaatkannya untuk tambahan investasi aset produktifnya, sehingga

berpotensi sebagai perusahaan bertumbuh.Para investor dapat melihat seberapa

besar aliran modal tambahan suatu perusahaan dengan membagikan Capital

Additions dengan total asset.Semakin besar aliran tambahan modal saham, semakin besar kemampuan perusahaan untuk memanfaatkannya sebagai tambahan

Dengan demikian akan mengakibatkan kenaikan harga saham pada

perusahaan dan pada akhirnya akan meningkatkan return yang diterima para pemegang saham. Penelitian yang dilakukan oleh Kallapur dan Trombley (1999)

menyatakan bahwa adanya korelasi yang signifikan antara CAP/MVA dengan

pertumbuhan perusahaan.Rasio CAP/MVA yang dikorelasikan dengan

pertumbuhan aset perusahaan tumbuh yang dilakukan oleh Rokhayati (2005)

menghasilkan adanya korelasi yang signifikan antara kedua variabel.

Proksi berdasarkan varian Varriance of Total Return (VARRET) yang

digunakan untuk memperkirakan besarnya opsi yang tumbuh, seperti variabilitas return yang mendasari peningkatan aktiva.Menurut Brigham dan Gapenski (1996) pertumbuhan perusahaan yang tinggi membutuhkan sumber dana dari pihak

eksternal yang lebih besar.Pertumbuhan perusahaan yang secara sederhana adalah

tingkat keuntungan perusahaan atau seberapa besar perusahaan dapat memberikan

imbalan hasil kepada para investornya dan adanya kemampuan membayar

kewajiban kepada kreditor.

Pertumbuhan perusahaan merupakan suatu hal yang menjadi harapan, baik

oleh pihak internal perusahaan (yaitu pihak manajemen) maupun eksternal

perusahaan (seperti investor dan kreditor).Pertumbuhan perusahaan diharapkan

memberikan aspek yang positif bagi perusahaan sehingga meningkatkan

kesempatan berinvestasi di perusahaan tersebut. Bagi investor pertumbuhan

perusahaan salah satu indikator penting untuk mengetahui kemampulabaan

suatu perusahaan adalah adanya kesempatan berinvestasi yang dapat

menghasilkan keuntungan (Chung & Charoenwaong dalam Norpratiwi, 2004).

Berbagai penelitian tentang IOS dapat dibuktikan bahwa IOS dijadikan

sebagai dasar untuk mengklasifikasikan perusahaan sebagai kategori perusahaan

bertumbuh dan tidak bertumbuh, dan IOS juga memiliki hubungan dengan

berbagai variabel kebijakan perusahaan (Norpratiwi, 2004).Adapun penelitian

yang berkaitan dengan investment opportunity set (IOS) masih relatif sedikit dan hasilnya masih bertentangan. Smith dan Watts (1992) melakukan penelitian

mengenai IOS yang dihubungkan dengan kebijakan dividen. Hasil penelitian

menunjukkan bahwa perusahaan yang mengalami pertumbuhan atau perusahaan

yang mempunyai peluang investasi di masa yang akan datang, memiliki rasio

pembayaran dividen yang lebih rendah dibandingkan dengan perusahaan yang

tidak mengalami pertumbuhan. Hasil penelitiannya berbeda dengan Gaver dan

Gaver (1993) yaitu tidak terdapat perbedaan yang signifikan antara perusahaan

yang mengalami pertumbuhan dengan perusahaan yang tidak mengalami

pertumbuhan dalam kebijakan dividen.

Alasan yang mendasari penelitian ini adalah karena adanya beberapa

keterbatsan dari penelitian sebelumnya, serta pertimbangan bahwa penelitian yang

berkaitan dengan IOS yang dihubungkan dengan kebijakan dividen masih relatif

sedikit dilakukan dan dari beberapa penelitian yang telah dilakukan tersebut

hasilnya masih saling kontradiksi. Ada penelitian yang menunjukkan bahwa IOS

1992), sedangkan penelitian yang lain menunjukkan bahwa IOS tidak

berpengaruh terhadap kebijkan dividen (Prasetyo, 2000).

Perusahaan manufaktur adalah perusahaan yang menjual produknya yang

dimulai dengan proses produksi yang tidak terputus, mulai dari pembelian bahan

baku dilanjutkan dengan proses pengolahan bahan baku serta menjadi produk

yang siap dijual dan dilakukan sendiri oleh perusahaan tersebut, sehingga sumber

dana yang ada akan terikat lama pada aktiva tetap. Perusahaan manufaktur lebih

membutuhkan sumber dana jangka panjang untuk membiayai operasi perusahaan

mereka salah satunya dengan investasi. Perusahaan yang tergolong dalam

perusahaan manufaktur adalah perusahaan yang berada di sektor industri dasar

dan kimia, aneka industri, dan industri barang konsumsi.

Beberapa perusahaan Manufakturyang terdaftar di Bursa Efek Indonesia

selama tahun 2010-2012 memberikan dividen dengan jumlah yang berbeda-beda

setiap tahunnya.Fenomena yang terjadi adalah adakalanya saat laba yang

diperoleh perusahaan meningkat, dividen yang diberikan perusahaan justru lebih

kecil dari tahun sebelumnya.Berdasarkan fenomena tersebut laba yang dihasilkan

bukanlah satu-satunya faktor yang dipertimbangkan pihak manajemen dalam

menetapkan besarnya dividend payout ratio (DPR).

Perusahaan manufakturadalah suatu industri atau usaha yang memproses

bahan mentah menjadi bahan lain atau bahan jadi melalui proses produksi

kemudian dijual ke pelanggan. Bagi perusahaan Manufaktur pasar saham

penuh yaitu efisiensi usaha, peningkatan laba, peningkatan harga saham dan

peningkatan kemakmuran pemegang saham.

Berikut ini adalah perkembangan dividend payout ratio (DPR)pada

perusahaanManufaktur yang membagikan dividen secara berturut-turut pada

periode 2010-2012.

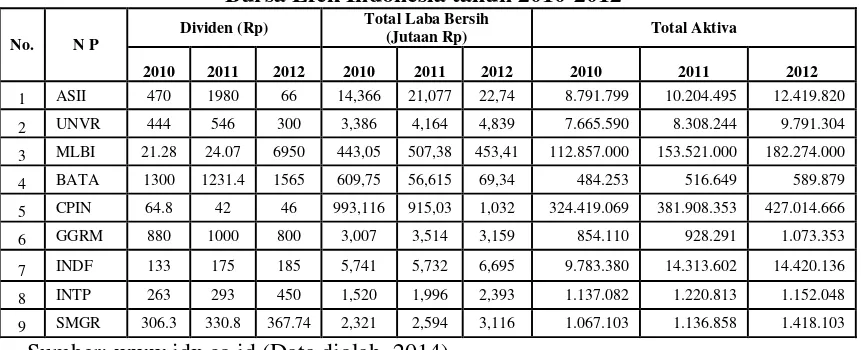

Tabel 1.1

Data Total Dividend dan Total Laba bersih pada perusahaan Manufaktur Di Bursa Efek Indonesia tahun 2010-2012

No. N P

Dividen (Rp) Total Laba Bersih

(Jutaan Rp) Total Aktiva

2010 2011 2012 2010 2011 2012 2010 2011 2012

Tabel 1.1 menunjukkan bahwa beberapa perusahaan terjadi peningkatan laba

bersih dari tahun 2010 sampai tahun 2012 namun peningkatan laba bersih tidak

didukung oleh pembagian dividen yang diterima oleh pihak investor. Pembagian

dividen beberapa perusahaan manufaktur di Bursa Efek Indonesia secara garis

besar mengalami fluktuasi dan tidak mengindifikasi adanya penerapan kebijakan

dividen yang stabil. PT. Astra International Tbk tahun 2011 terjadi peningkatan

laba bersih sebesar 21,077juta tetapi dividen yang diibagikan perusahaan untuk

para investor sebesar Rp.1980,00 pada tahun 2012 terjadi peningkatan laba bersih

sebesar 22,742 juta, dividen yang dibagikan mengalami penurunan sebesar

laba bersih sebesar 507,382 juta tetapi dividen yang dibagikan mengalami

peningkatan sebesar Rp.24.07, pada tahun 2012 laba bersih yang dihasilkan

perusahaan mengalami penurunan sebesar 453.405 juta tetapi dividen yang

dibagikan perusahaan kepada investor mengalami peningkatan drastis sebesar Rp.

6950.00.

Dividen merupakan salah satu penyebab timbulnya motivasi investor

menanamkan dananya di pasar modal.Informasi yang dimiliki investor di pasar

modal sangat terbatas, maka perubahan dividen yang dijadikan sinyal untuk

mengetahui performance perusahaan.Berdasarkan latar belakang yang telah

diuraikan, maka penelitian ini mengambil judul “Pengaruh Kemampulabaan

dan Investment Opportunity Set serta Pertumbuhan Perusahaan terhadap

Kebijakan Dividen perusahaan Manufaktur di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan maka yang menjadi

permasalahan dalam penelitian ini adalah apakah Return on Investment, Market to Book Value of Equity (MVE/BVE),Capital Additions to Market Value of Assets

(CAP/MVA),Varriance of Total Return (VARRET),Growth berpengaruh

signifikan terhadap Dividend Payout Ratio (DPR)?.

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disusun, maka tujuan dari

of Assets (CAP/MVA),Varriance of Total Return (VARRET),Growth terhadap

Dividend Payout Ratio (DPR) pada perusahaan Manufaktur di BEI.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi akademis, penelitian ini diharapkan dapat memberikan kontribusi

dalam perkembangan ilmu pengetahuan terutama yang berkaitan dengan

manajemen keuangan

2. Bagi penelitian yang akan datang diharapkan dapat menjadi bahan acuan

atau pertimbangan terutama untuk penelitian mengenai pengaruh

kemampulabaan dan investment opportunity set serta pertumbuhan

perusahaan terhadap kebijakan dividen perusahaan manufaktur di Bursa

Efek Indonesia.

3. Bagi manajemen perusahaan, penelitian ini diharapkan dapat digunakan

sebagai pertimbangan dalam melaporkan laba.

4. Bagi Investor, penelitian ini diharapkan dapat menjadi bahan