LAPORAN KEMAJUAN

PENELITIAN HIBAH KOMPETENSI

PENGEMBANGAN SISTEM INFORMASI MANTRI KUR

BERBASIS DSS DENGAN MENGGUNAKAN METODE AHP

Tahun ke 1 dari rencana 1 tahun

Jarot Dian Susatyono,M.Kom 0616018301 Setyo Budi Hartono, S.AB, M.Si 0606118502

Dibiayai oleh Direktorat Penelitian dan Pengabdian kepada Masyarakat Direktorat Jenderal Pendidikan Tinggi

Kementerian Pendidikan dan Kebudayaan,

sesuai dengan Surat Perjanjian Pelaksanaan Penugasan Penelitian Nomor : 225/SP2H/PL/DIT.LITABMAS/VI/2013, tanggal 27 Juni 2013

SEKOLAH TINGGI ELEKTRONIKA DAN KOMPUTER

BAB I

PENDAHULUAN

A. Latar Belakang

Jumlah pengusaha di Indonesia diharapkan Pemerintah meningkat sedikitnya 500.000

dalam empat tahun ke depan. Program kewirausahaan di masa depan akan dirancang untuk

menghasilkan wirausahawan kreatif, inovatif dan berdaya saing global. Pemerintah juga berharap

pada tahun 2025 jumlah pengusaha akan berlipat menjadi 5 juta.

Saat ini, jumlah pengusaha di Indonesia adalah sekitar 0,24% dari total penduduk.

Sosiolog David McCleland (1985) mengatakan untuk menjadikan ekonomi suatu negara maju,

jumlah pengusaha minimal 2% atau 4,8 juta pengusaha untuk jumlah penduduk

Indonesia.Sebagai perbandingan, jumlah pengusaha di Singapura adalah 7,2% dari total

penduduk, Malaysia 2,1%, Thailand 4,1%, Korea Selatan 4,0%, dan Amerika Serikat 11,5%.

Dibutuhkan waktu hingga tahun 2030 agar Indonesia memiliki 4,8 juta pengusaha atau

2% dari total penduduk saat ini.Ketika membicarakan rencana memulai usaha, hal pertama yang

akan ditanyakan adalah “modal yang dibutuhkan?” karena sebagian besar orang beranggapan

bahwa modal selalu identik dengan uang. Padahal, sebenarnya modal hanya memiliki presentase

10% dari semua modal yang dibutuhkan entrepreneur untuk memulai bisnisnya.

Untuk merangsang pertumbuhan pengusaha, Pemerintah memberdayakan usaha kecil

khususnya dalam akses permodalan adalah melalui program Kredit Usaha Rakyat. Pada dasarnya

KUR merupakan suatu kredit atau inventasi kepada usaha mikro, kecil, menengah, dan koprasi di

bidang usaha produktif dan layak namun belum bankable yang sebagian dijamin oleh perusahaan

penjamin. Peran Usaha Mikro Kecil dan Menengah selama ini diakui berbagai pihak cukup besar

dalam perekonomian nasional. Beberapa peran strategis UMKM menurut BI: jumlahnya besar

dan terdapat dalam setiap sektor ekonomi, menyerap banyak tenaga kerja dan setiap investasi

menciptakan lebih banyak kesempatan kerja, memiliki kemampuan untuk memanfaatkan bahan

baku lokal dan menghasilkan barang dan jasa yang dibutuhkan dengan harga terjangkau.

Komitmen pemerintah dalam mendukung pertumbuhan UMKM di Indones, dilaihat dari

suku bunga KUR. Suku bunga KUR untuk tahun 2013 ini dipangkas hingga 50% menjadi 6,84%

dari sebesar 13%-14% pada tahun sebelumnya. Sementara bunga KUR mikro turun menjadi

Dengan adanya kebijakan Pemerintah di dalam memangkas suku bunga terhadap

penyaluran KUR akan berimbas pada penerimaan laba bank-bank penyalur KUR. Sebanyak

enam bank mengaku terganjal aturan BI dalam penyaluran KUR. Keenam bank itu adalah BRI,

BNI, Bank Mandiri, Bukopin, Bank Syariah Mandiri, dan BPD. Keenam bank tersebut meminta

Pemerintah dan BI untuk mengatasi masalah pemangkasan suku bunga tersebut. Terkait KUR ini,

yang suku bunganya pada saat ini mencapai 12%-14% bisa diturunkan menjadi 6,84%.

Salah satu alokasi biaya yang ada di dalam KUR BRI adalah untuk membiayai

pengadaan, pelatihan, penggajian, dan bonus Mantri KUR BRI. Tugas Mantri KUR BRI adalah

dari debitur mengajukan KUR, menganalisa, pencairan, sampai dengan pengembalian pokok dan

bunga KUR. Mantri KUR dalam menjalankan tugas harus dibekali pelatihan dan pendidikan

yang memakan biaya tinggi. Jadi bisa diakumulasikan total biaya yang dikeluarkan BRI dengan

pendapatan bunga yang diterima jika ketentuan BI rate berlaku dari 12%-14% menjadi 6,84%.

Permasalahan tidak hanya terjadi dari penurunan tingkat suku bunga saja, tetapi yang

terjadi dilapangan adalah para calon pengambil kredit biasanya melakukan segala macam cara

agar kreditnya disetujui oleh pihak bank. Hal ini menyebabkan tingkat kredit macet juga

meningkat. Penyebabnya antara lain kurang akuratnya seorang Mantri yang dalam mencari calon

nasabah karena dikejar oleh target dari perusahaan. Pada penelitian sebelumnya (Handoyo, 2004)

dibahas mengenai evaluasi kelayakan pemberian kredit di bank umum. Penelitian ini dilakukan

pada BRI Persero regional Jawa Tengah dan Daerah Istimewa Yogyakarta. Keakuratan dalam

menentukan kelayakan seseorang dalam pengambilan kredit dilihat dari kriteria-kriteria yang ada.

Setelah menentukan kriteria-kriteria kelayakan, akan dilakukan pembobotan dan penilaian

kelayakan seseorang dalam pengambilan kreditnya. Metode yang akan digunakan dalam

penelitian ini adalah metode AHP, metode ini dapat memecahkan masalah kompleks, dimana

kriteria yang diambil lebih dari satu. Selain itu, metode AHP mempunyai kemampuan untuk

memecahkan masalah yang multi objektif dan multi kriteria berdasar perbandingan preferensi

dari setiap elemen dalam hierarki. Proses pemberian kredit yang memakan waktu terlalu lama

seringkali membuat konsumen berpindah ke bank lain. Waktu yang terlalu lama tersebut

dikarenakan proses analisa kurang akurat dan dilakukan pengulangan dalam proses penilaian.

Dengan permasalahan yang diungkapkan mengenai penurunan tingkat suku bunga KUR

oleh BI menjadi 6,84% dan biaya yang harus dikeluarkan oleh BRI ditambah juga dengan tingkat

dikembangkan untuk menggantikan peran Mantri KUR yang dinilai kurang efisien dan

membutuhkan biaya yang tinggi. Peran Mantri KUR dapat digantikan karena adanya jaminan BI

terhadap dana KUR yang dicairkan, sebesar 70% melalui PT Askrindo dan jaminan yang diminta

BRI. Sistem Informasi berbasis DSS dengan metode AHP adalah sistem informasi berbasis

computer yang dipakai untuk mendukung pengambilan keputusan dalam suatu organisasi atau

perusahaan. Suatu system komputer yang mengolah data menjadi informasi untuk pengambilan

keputusan dari masalah semi-terstruktur yang spesifik yang bersumber dari analisa ad hoc data,

pemodelan keputusan, berorientasi keputusan, orientasi perencanaan masa depan.

B. Perumusan Masalah

Masalah dalam penelitian di atas adalah berkaitan dengan penurunan suku bungan KUR

oleh BI yang menyebabkan pengukuhan laba oleh BRI sebagai penyalur KUR menurun dan biaya

yang untuk menggaji para mantri KUR. Maka perumussan masalahnya adalah:

1. Bagaimanakah pengembangan Sistem Informasi berbasis DSS dengan menggunakan metode

APH ini bisa menggantikan tugas Mantri KUR BRI?

2. Bagaimanakah penggunaan Sistem Informasi berbasis DSS dengan menggunakan metode

APH ini bisa mengurangi biaya dan meningkatkan efektifitas perolehan laba Bank BRI?

C. Target Keluaran

Pengembangan Sistem Informasi berbasis DSS dengan menggunakan metode AHP untuk

melakukan menggantikan mantri KUR di dalam menganalisa pengambilan keputusan dalam

BAB II

TINJAUAN PUSTAKA

A. Telaah Teori

1. Sistem Informasi

Definisi Sistem Informasi - Menurut Mc leod Sistem informasi adalah suatu sistem di

dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian yang

mendukung fungsi organisasi yang bersifat manajerial dalam kegiatan strategi dari suatu

organisasi untuk dapat menyediakan kepada pihak luar tertentu dengan laporan – laporan yang

diperlukan. (Tata Sutabri, S.Kom., MM, 2005:36)

Pengertian Sistem Informasi Menurut Para Ahli - Sistem informasi adalah sistem di dalam

suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, membantu dan

mendukung kegiatan operasi, bersifat manajerial dari suatu organisasi dan membantu

mempermudah penyediaan laporan yang diperlukan. (Erwan Arbie, 2000, 35).

Sistem informasi adalah data yang dikumpulkan, dikelompokkan dan diolah ssehingga

menjadi sebuah satu kesatuan informasi yang saling terkait dan saling mendukung sehingga

menjadi suatu informasi yang berharga bagi yang menerimanya. (Tafri D. Muhyuzir, 2001, 8).

Leitch Rosses (dalam Jugiyanto, 2005 : 11) mengemukakan sistem informasi adalah suatu

sistem didalam organisasi yang mempertemukan kebutuhan pengelolah transaksi harian,

mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan

menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

Menurut Lani Sidharta (1995: 11), “Sebuah sistem informasi adalah sistem buatan

manusia yang berisi himpunan terintegrasi dari komponen – komponen manual dan komponen –

komponen terkomputerisasi yang bertujuan untuk mengumpulkan data, memproses data, dan

menghasilkan informasi untuk pemakai”

Sistem informasi didefinisikan Robert A. Leitch dan K. Roscoe Davis dalam buku

Jogiyanto HM., (1999: 11), “Sistem informasi adalah suatu sistem di dalam suatu organisasi yang

mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial

dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan

Menurut Gordon B. Davis (1991: 91), “Sistem informasi adalah suatu sistem yang

menerima masukan data dan instruksi, mengolah data tersebut sesuai dengan instruksi dan

mengeluarkan hasilnya.”

Sistem informasi terbentuk melalui suatu kelompok kegiatan operasi yang tetap, adalah

sebagai berikut:

(1) Mengumpulkan data;

(2) Mengelompokkan data;

(3) Menghitung;

(4) Menganalisa;

(5) Menyajikan laporan.

Selain itu, sasaran sistem informasi berbasis DSS dengan menggunakan metode AHP

adalah sebagai berikut:

(1) Meningkatkan penyelesaian tugas, pemakai harus lebih produktif agar menghasilkan

keluaran yang memiliki mutu yang tinggi;

(2) Meningkatkan efektifitas secara keseluruhan, harus mudah dan sering digunakan;

(3) Meningkatkan efektifitas ekonomi, keuntungan diperoleh dari sistem harus lebih besar dari

biaya yang dikeluarkan.

Sistem informasi dapat diartikan sebagai sebuah sistem yang terintegrasi secara optimal

dan berbasis komputer yang dapat menghimpun dan menyajikan berbagai jenis data yang akurat

untuk berbagai macam kebutuhan.

2. Decision Support Sistem (DSS)

Dalam buku Turban, Potter (2005, p321) yang berjudul Introduction to Information

Technology, disebutkan bahwa “Idecision Support System (DSS) a computer-based that

combines model and data to provide support for decision makers in solving semi structured or

interdependent problems with extensive user involvement.”

Decision Support System (DSS) atau Sistem Pendukung Keputusan (SPK) secara umum

didefinisikan sebagai sebuah sistem yang mampu memberikan kemampuan baik kemampuan

pemecahan masalah maupun kemampuan pemgkomunikasian untuk masalah semi-terstruktur.

maupun sekelompok manajer dalam memecahkan masalah semi-terstruktur dengan cara

memberikan informasi ataupun usulan menuju pada keputusan tertentu (Hermawan, 2005).

Pembuatan keputusan merupakan fungsi seorang manajer. Kegiatan pembuatan keputusan

meliputi pengidentifikasian masalah, pencarian alternatif penyelesaian masalah, evaluasi dari

alternatif-alternatif tersebut dan pemilihan alternatif keputusan yang terbaik. Kemampuan

seorang manajer dalam membuat keputusan dapat ditingkatkan apabila ia mengetahui dan

menguasai teori dan teknik pembuatan keputusan. Dengan peningkatan kemampuan manajer

dalam pembuatan keputusan diharapkan dapat ditingkatkan kualitas keputusan yang dibuatnya,

dan hal ini tentu akan meningkatkan efisiensi kerja manajer yang bersangkutan.

Pada awalnya Turban & Aronson (1998), mendefinisikan sistem penunjang keputusan

(Decision Support Systems – DSS) sebagai sistem yang digunakan untuk mendukung dan

membantu pihak manajemen melakukan pengambilan keputusan pada kondisi semi terstruktur

dan tidak terstruktur. Pada dasarnya konsep DSS hanyalah sebatas pada kegiatan membantu para

manajer melakukan penilaian serta menggantikan posisi dan peran manajer.

Konsep DSS pertama kali diperkenalkan pada awal tahun 1970-an oleh Michael Scott

Morton, yang dikenal dengan istilah “Management Decision System”. Konsep DSS merupakan

sebuah sistem interaktif berbasis komputer yang membantu pembuatan keputusan memanfaatkan

data dan model untuk menyelesaikan masalah-masalah yang bersifat tidak terstruktur dan semi

terstruktur. DSS dirancang untuk menunjang tahapan pembuatan keputusan, dimulai dari tahapan

mengidentifikasi masalah, memilih data relevan, menentukan pendekatan yang digunakan dalam

proses pembuatan keputusan sampai pada kegiatan mengevaluasi pemilihan alternatif.

Pada dasarnya sistem pendukung keputusan adalah sistem yang tidak bisa dipisahkan dari

teknologi komputer hampir mustahil ketika sistem pendukung keputusan tidak melibatkan

teknologi didalam proses pengambil keputusannya yaitu komputer, secara umum sistem

pendukung keputusan berfungsi untuk membantu dalam pengambilan keputusan secara efektif

dimana nantinya permasalahan yang dihadapi dapat dengan cepat mendapat solusinya.

Menurut Kendal dan Kendal, 2002, Decision Support System (DSS) atau sistem

pendukung keputusan hampir sama dengan sistem informasi manajemen tradisional karena

keduanya sama-sama tergantung pada basisdata sebagai sumber data dimana DSS menekankan

pada fungsi pendukung pembuatan keputusan diseluruh tahap-tahapnya, walaupun keputusan

Tujuan dari sistem pendukung keputusan menganalisa pencairan kredit (Turban, 2005) :

1. Membantu manajer dalam mengambil keputusan atas masalah semi terstuktur.

2. Memberikan dukungan atas pertimbangan manajer dan bukan dimaksudkan untuk

menggantikan manajer.

Tahapandalam Sistem Informasi Berbasis DSS ada enam tahapan adalah sebagai berikut :

1. Studi Literatur. Penulisan dimulai dengan studi kepustakaan yaitu proses pengumpulan bahan

referensi dari buku, artikel, paper, jurnal, makalah, maupun situs internet mengenai DSS,

metode AHP serta beberapa referensi lainnya untuk menunjang pencapaian tujuan penelitian).

2. Analisis Data dengan Penelitian ke Lapangan (Field Research). Pada tahap ini dilakukan

penelitian yang bertujuan untuk memperoleh data secara langsung dari perusahaan khususnya

bank melalui riset lapangan

a. Pengumpulan sampel dokumentasi yang berhubungan dengan masalah KUR pada BRI

b. Mewawancara pihak yang berkompeten dalam masalah KUR pada Bank.

3. Merancang Desain Sistem . Desain yang dirancang adalah desain user interface dan struktur

program Sistem Pendukung Keputusan penentuan pemberian Kredit Usaha Rakyat.

4. Implementasi Sistem. Sistem diimplementasikan dalam bentuk perangkat lunak

menggunakan bahasa pemrograman Visual Basic 6.0.

5. Pengujian dan Analisis Sistem. Pada tahap ini akan dilakukan pengujian sistem, untuk

mencari kesalahan-kesalahan sehingga dapat diperbaiki. Kemudian akan dilakukan analisis

terhadap fokus permasalahan penelitian, apakah sudah sesuai seperti yang diinginkan.

6. Dokumentasi Sistem. Pembuatan laporan Penelitian lengkap dengan analisis yang didapatkan.

3. Analitycal Hierarchy Process (AHP)

Pada dasarnya, proses pengambilan keputusan adalah memilih suatu alternatif. Analitycal

Hierarchy Process (AHP) umumnya digunakan dengan tujuan untuk menyusun prioritas dari

berbagai alternative pilihan yang ada dan pilihan-pilihan tersebut bersifat kompleks atau

multikriteria (Bourgeois, 2005).

Penentuan prioritas inilah yang merupakan bagian penting dari penggunaan metode AHP

(Mulyono, 1996). Selanjutnya Mulyono (1996), menjelaskan bahwa pada dasarnya metode AHP

merupakan suatu teori umum tentang suatu konsep pengukuran. Metode ini digunakan untuk

kontinu. Perbandingan-perbandingan ini dapat diambil dari ukuran aktual atau dari suatu skala

dasar yang mencerminkan kekuatan perasaan dan prefensi relatif.

Peralatan utama AHP adalah sebuah hirarki fungsional dengan input utamanya persepsi

manusia akan prioritas antara satu elemen dengan elemen yang lainnya. Keberadaan hirarki

memungkinkan dipecahnya masalah kompleks atau tidak terstruktur dalam sub-sub masalah, lalu

menyusunnya menjadi suatu bentuk hirarki. Metode AHP yang dikembangkan oleh Thomas L.

Saaty dapat memecahkan masalah kompleks, dimana kriteria yang diambil cukup banyak,

struktur masalah yang belum jelas, ketidakpastian persepsi pembuat keputusan serta

ketidakpastian tersedianya data statistik yang akurat. Adakalanya timbul masalah keputusan yang

sulit untuk diukur secara kuantitatif dan perlu diputuskan secepatnya dan sering disertai dengan

variasi yang beragam dan rumit sehingga data tersebut tidak mungkin dapat dicatat secara

numerik karena data kualitatif saja yang dapat diukur yaitu berdasarkan pada persepsi, preferensi,

pengalaman, dan intuisi.

Pada dasarnya terdapat beberapa langkah yang perlu diperhatikan dalam menggunakan

metode AHP, antara lain (Suryadi & Ramdhani 1998):

1. Mendefinisikan masalah dan menentukan solusi yang diinginkan.

2. Membuat struktur hirarki yang diawali dengan tujuan umum dilanjutkan dengan subtujuan,

kriteria dan kemungkinan alternatif-alternatif pada tingkatan kriteria yang paling bawah.

3. Membuat matriks perbandingan berpasangan yang menggambarkan kontribusi relatif atau

pengaruh setiap elemen terhadap masing-masing tujuan atau kriteria yang setingkat diatasnya.

Perbandingan dilakukan berdasarkan judgment dari pembuat keputusan dengan menilai

tingkat kepentingan suatu elemen dibandingkan elemen lainnya.

4. Melakukan perbandingan berpasangan sehingga diperoleh nilai judgment seluruhnya yaitu

sebanyak n x [(n-1)/2] buah dengan n adalah banyaknya elemen yang dibandingkan.

5. Menghitung nilai eigen dan mengujinya, jika tidak konsisten pengambilan data diulangi.

6. Mengulangi langkah 3, 4 dan 5 untuk seluruh tingkat hirarki.

7. Menghitung vektor eigen dari setiap matriks perbandingan berpasangan. Nilai vektor eigen

merupakan bobot setiap elemen. Langkah ini untuk mensintesis judgment dalam penentuan

prioritas elemen-elemen pada tingkat hirarki terendah sampai pencapaian tujuan.

4. Kredit Usaha Rakyat

Secara etimologi, kata kredit berasal dari bahasa Yunani, yaitu : “Credere” yang berarti

“kepercayaan”. Seorang yang memperoleh kredit berarti memperoleh suatu kepercayaan

(Muhamad Djumhana2000 :365).

Menurut Sutan Remy Sjahdeini (1993 : 158) bahwa yang dimaksud perjanjian kredit

adalah perjanjian pinjam uang antara bank dan nasabah debitor yang mewajibkan pihak nasabah

(debitor) untuk melunasi utangnya setelah jangka waktu tertentu dengan sejumlah bunga dan

pemberian hasil keuntungan.

Berdasarkan ketentuan Pasal 1 angka 11 Undang-Undang No. 10 Tahun 1998 kredit

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam meminjam antar bank dengan pihak lain mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Abdulkadir Muhammad (2000 : 58) mengemukakan unsur esensial dalam konsep kredit :

a. Kepercayaan. Berdasarkan analisis yang dilakukan terhadap kredit bank, yaitu kredit yang

diberikan itu dapat dikembalikan sesuai dengan persyaratan yang disepakati bersama;

b. Agunan. Setiap kredit yang akan diberikan selalu disertai barang yang berfungsi sebagai

jaminan bahwa kredit yang diterima oleh calon debitor pasti akan dilunasi dan ini akan

meningkatkan kepercayaan pihak bank;

c. Jangka waktu. Pengembalian kredit didasarkan pada jangka waktu tertentu yang layak, jangka

waktu berakhir jika kredit dilunasi;

d. Risiko. Jangka waktu pengembalian kredit mengandung risiko terhalang atau terlambat, atau

macetnya pelunasan kredit;

e. Bunga bank. Setiap pemberian kredit selalu disertai imbalan berupa bunga yang wajib dibayar

oleh calon debitor dan ini merupakan keuntungan yang diterima oleh bank;

f. Kesepakatan. Persyaratan kredit dan prosedur pengembalian kredit serta akibat hukumnya

adalah hasil kesepakatan dan dituangkan dalam akta perjanjian yang disebut kontrak kredit.

Bank dalam menyalurkan kreditnya selalu menerapkan prinsip 5 C, menurut Retnowulan

Sutantio (1998, 319 : 320) yang dimaksud dengan 5 C itu adalah :

1. Character adalah kepribadian, moral, kejujuran calon debitor selalu harus diteliti seksama

terutama dalam menghadapi debitor yang baru. Hal-hal yang diteliti adalah sifat pribadi yang

2. Capacity adalah kemampuan debitor dalam mengendalikan dan mengembangkan usahanya

serta kesanggupannya dalam menggunakan kredit yang bakal diterimanya. Latar belakang

pendidikan, pengalaman dan keadaan usahanya pada waktu permohonan kredit diajukan.

3. Capital adalah suatu modal yang dimiliki debitor pada waktu permohonan kredit diajukan.

Keadaan perusahaan yang dikelolanya harus dinilai dengan cermat sebelum permohonan

dikabulkan seluruhnya, sebagian atau ditolak sama sekali.

4. Colleteral adalah agunan atau jaminan berupa benda yang diberikan oleh calon debitor.

Dengan jaminan ini maka bank akan lebih terjamin bahwa kredit yang diberikannya akan

dapat diterima kembali pada waktu yang ditentukan.

5. Condition adalah keadaan ekonomi pada umumnya, keadaan ekonomi nasional dan keadaan

ekonomi calon debitor. Hal ini dimaksudkan agar dapat diketahui kedudukannya.

Dalam Surat Edaran Bank Indonesia No. 31/147/Kep/Dir tanggal 12 November 1998,

tentang Kualitas Kredit, unsur kredit bermasalah adalah (Mudrajad Kuncoro, 2002:468):

1. Kurang Lancar (terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui

90 hari, terdapat overdraft berulang kali untuk menutupi kerugian operasional dan arus kas,

hubungan debitor dengan bank buruk, informasi keuangan debitor tidak dapat dipercaya,

dokumentasi kredit kurang lengkap dan pengikatan agunan yang lemah, pelanggaran terhadap

persyaratan pokok kredit, perpanjangan kredit untuk menyembunyikan kesulitan keuangan)

2. Diragukan (terdapat tunggakan pembayaran pokok dan/atau bunga melampaui 180- 270 hari,

terjadi overdraft bersifat permanen untuk menutupi kerugian operasional dan arus kas,

hubungan antara debitor bank buruk, informasi keuangan debitor tidak dapat dipercaya,

dokumentasi kredit kurang lengkap dan pengikatan agunan yang lemah, pelanggaran yang

prinsipil terhadap persyaratan pokok dalam perjanjian pokok)

3. Macet (terdapat tunggakan pembayaran pokok dan/atau bunga yang telah melampaui 270

hari, dokumentasi kredit kurang lengkap dan/atau pengikatan agunan tidak ada)

Kredit Usaha Rakyat, yang selanjutnya disingkat KUR, adalah kredit/ pembiayaan kepada

Usaha Mikro Kecil Menengah Koperasi (UMKM-K) dalam bentuk pemberian modal kerja dan

investasi yang didukung fasilitas penjaminan untuk usaha produktif. KUR adalah program yang

dicanangkan oleh pemerintah namun sumber dananya berasal sepenuhnya dari dana bank.

Pemerintah memberikan penjaminan terhadap resiko KUR sebesar 70% sementara sisanya

meningkatkan akses UMKM-K pada sumber pembiayaan dalam rangka mendorong pertumbuhan

ekonomi nasional.KUR disalurkan oleh 6 bank pelaksana yaitu Mandiri, BRI, BNI, Bukopin,

BTN, dan Bank Syariah Mandiri (BSM).

Bank Indonesia juga menggolongkan kualitas aktiva produktif hanya mengacu pada satu

kriteria, yaitu ketepatan pembayaran pokok dan bunga. Sebelumnya, BI mengacu pada tiga pilar,

yaitu prospek usaha, kemampuan membayar dan kinerja keuangan.

5. Analisa Mantri KUR

Account Officer(AO) adalah orang yang bertugas sejak mencari nasabah sesuai kriteria

peraturan, menilai, mengevaluasi, mengusulkan besarnya kredit yang diberikan. Untuk

mendapatkan seorang AO yang berkualitas, diperlukan pendidikan yang memadai dan jam

terbang, agar bisa mengenali usaha yang layak dibiayai. Sebelumnya AO akan membuat

perencanaan, usaha apa saja yang layak dibiayai di wilayahnya , dan berapa dana yang

diperlukan untuk menyalurkan kredit tersebut. Kemudian AO akan melakukan kunjungan ke

usaha nasabah, melakukan wawancara, menggali informasi dari nasabah tersebut.

AO juga membantu membuat neraca usaha nasabah, serta cash flow membayarnya dari

bukti bon-bon yang ada. Selanjutnya AO akan mengusulkan memorandum analisis kredit kepada

atasannnya yang akan meneruskan ke komite kredit untuk mendapat putusan. Analisisa AO

dalam memilih usaha yang tepat, maka usaha berjalan lancar, dan usaha akan meningkat, dan

bank akan memperoleh laba. Seorang AO yang baik, jika mengetahui usaha nasabahnya turun

akan segera mengevaluasi apa yang menjadi penyebabnya, apakah. Disini diperlukan kerjasama

dari kedua belah pihak.

Tanggung jawab AO:

1. membuat rencana target pinjaman BRI Unit dan bertanggung jawab atas pencapaiannya agar

realisasi pencapaian target lebih terarah dan termonitor;

2. melakukan penelitian kelengkapan dan keabsahan dokumen pinjaman BRI Unit, analisa

permohonan pinjaman nasabah dan calon nasabah;

3. melakukan pembinaan, penagihan dan pengawasan pinjaman BRI Unit mulai dari pinjaman

dicairkan sampai dengan lunas untuk meminimalkan risiko pinjaman;

4. melaporkan situasi dan kondisi debitur yang masih lancar maupun memburuk serta

5. memasarkan dan memperkenalkan produk – produk BRI dan menyampaikan hasil kunjungan

ke nasabah kepada atasan dalam rangka memperluas jangkauan pelayanan agar proses

marketing lebih efisien dan efektif serta terarah sesuai prioritas.

Wewenang AO:

1. memprakarsai permintaan pinjaman;

2. memproses dan mengusulkan permintaan pinjaman.

B. Kerangka Pemikiran

Bank mengalami penurunan laba karena peraturan pemerintah melalui regulasi BI Rate

tentang suku bunga KUR dari 22% turun menjadi 12%-13%. Dan pada tahun 2013 ini diturunkan

lagi menjadi 6,84%. Hal ini membuat bank-bank penyalur dana KUR merasa tidak frofitable di

dalam menjalankan penyaluran KUR. Disamping itu kesalahan dalam menganalisa nasabah KUR

oleh Mantri KUR menyebabkan penilaian kelayakan tidak lagi objektif. Sistem informasi

berbasis DSS ini dikembangkan untuk menggantikan peranan Mantri KUR dalam menganalisa

perkreditan nasabah kur dengan menggunakan metode AHP. Dengan digantikannya Mantri KUR

dengan sistem ini diharapkan biaya-biaya seperti gaji, bonus, serta pendidikan dari mantri bisa

dihilangkan dan bisa menekan biaya. Selain itu, sistem ini dirancang untuk seobjektif mungkin

menilai kriteria-kriteria kelayakan dalam menganalisa penilaian-penilaian pengajuan kredit KUR.

PENGAJU KUR MANTRI KUR APPROVE KUR

Sistem Informasi Bebasis DSS Dengan Metode

AHP

BAB III

TUJUAN DAN MANFAAT PENELITIAN

A. Tujuan Penilitian

1. Untuk mengetahui pengembangan Sistem Informasi berbasis DSS dengan menggunakan

metode APH ini bisa menggantikan tugas Mantri KUR BRI.

2. Untuk mengetahui seberapa besar biaya yang bisa ditekan dan laba yang diperoleh oleh bank

dari pengembangan Sistem Informasi berbasis DSS dengan menggunakan metode APH.

B. Manfaat Penilian

Manfaat yang diharapkan dalam penelitian ini adalah:

1. Bagi dunia perbankan, akan menjadi perangkat lunak yang berfungsi dalam mengidentifikasi

tingkat kelayakan bagi pengajuan KUR oleh debitur.

2. Bagi akademisi, penelitian ini diharapkan menambah pengetahuan dan sebagai referensi bagi

BAB IV

METODE PENELITIAN

A. Model Penelitian Pengembangan

Penelitian ini merupakan penelitian Riset dan Pengembangan (R&D) dengan Model

pengembangan Borg and Gall (1983) dengan 10 langkah. Meliputi:

1. Research and information collecting; Langkah ini antara lain studi literature yang berkaitan

dengan permasalahan yang dikaji meliputi penganalisaan kredit. Materi tersebut digunakan

untuk merumuskan kerangka kerja penelitian; Disini mengkaji penelitian yang sudah

dilaksanakan (Handoyo, 2004).

2. Planning; Merumuskan permasalahan, mententukan tujuan, mendata produk yang dihasilkan,

dan membuat prototype.

3. Develop preliminary form of product, yaitu mengembangkan bentuk permulaan dari produk

yang akan dihasilkan berupa penganalisaan kredit dengan menggunakan sistem komputer

berbasis DSS dengan menggunakan metode AHP. Termasuk dalam langkah ini adalah

persiapan komponen pendukung, menyiapkan pedoman dan buku petunjuk, dan melakukan

evaluasi terhadap kelayakan alat pendukung. Penyusunan instrument validasi produk awal.

4. Preliminary field testing, yaitu melakukan ujicoba awal secara terbatas dalam skala terbatas.

dengan melibatkan subjek secukupnya.

5. Main product revision, yaitu melakukan revisi atas dasar masukan dari para validator. Standar

capaiannya adalah sistem informasi yang valid.

6. Main field testing, uji coba lapangan secara terbatas. Produk capaiannya adalah sistem

informasi berbasis DSS untuk menganalisa pemberian kredit pembelajran dan bahan ajar yang

implementasi terbatasnya praktis..

B. Alat/Instrument Penelitian

Menurut Ghozali (2006: 144)

“Instrumen penelitian adalah semua alat yang digunakan untuk mengumpulkan,

memeriksa, menyelidiki suatu masalah, atau mengumpulkan, mengolah, menganalisa

dan menyajikan data-data secara sistematis serta obyektif dengan tujuan memecahkan

Bagan alur instrumen penelitian

C. Lokasi dan Waktu Penelitian

Lokasi penelitian adalah Bank Rakyat Indonesia (BRI). Sedangkan waktunya Senin

sampai Jum’at pada saat hari kerja Penelitian terdahulu

(Handoyo)

Analisa KUR oleh Mantri KUR

Sistem Informasi Berbasis DSS metode AHP

Produk Sistem INformasi

Uji coba lapangan yang lebih operasional

Instrumen penilaian untuk analisa KUR

Revisi produk

BAB V

HASIL YANG DICAPAI

A. ANALISIS KUR

Untuk anggunan pinjaman KUR mikro BRI yaitu dengan usaha itu sendiri dan dengan

jaminan BPKB. Untuk menghitung nilai motor tersebut digunakan Analisa Harga Motor

Second di Pasaran yaitu sebesar 50% dari harga jual. Berikut ini adalah harga jual motor

second di pasaran:

Matic

Honda BeAT Honda Vario Honda Scoopy Yamaha Mio

Tahun 2008 Rp8 juta. Tahun 2007 Rp7,5 juta Tahun 2010 Rp9,5 juta Tahun 2007 Rp6 juta.

Tahun 2009 Rp8,7 juta Tahun 2008 Rp8 juta. Tahun 2011 Rp10 juta Tahun 2008 Rp6,5 juta

Tahun 2010 Rp9 juta Tahun 2009 Rp8,5juta Tahun 2009 Rp7 juta.

Tahun 2010 Rp9 juta Tahun 2010 Rp7,5 juta

Motor Bebek Motor Sport

Supra X 125 Yamaha Jupiter MX Yamaha Vega Yamaha V-ixion

Tahun 2008 Rp8,5 juta Tahun 2008 Rp8,5 juta Tahun 2008 Rp7 juta Tahun 2008 Rp13 juta.

Tahun 2009 Rp9 juta. Tahun 2009 Rp9,5 juta Tahun 2009 Rp7,5 juta Tahun 2009 Rp14,5 jut

Tahun 2010 Rp10,5 jut Tahun 2010 Rp10 juta. Tahun 2010 Rp8 juta. Tahun 2010 Rp15,5

Tahun 2011 Rp11 juta. Tahun 2011 Rp10,5 jut Tahun 2011 Rp8,5 juta Tahun 2011 Rp16,5 jut

Skim Kredit Usaha Rakyat BANK RAKYAT INDONESIA (PERSERO) TBK program

KUR mikro adalah sebagai berikut:

1. JENIS/TUJUAN PENGGUNAAN KUR : Tambahan Modal Kerja dan atau Investasi.

2. KRITERIA PENERIMA : Mempunyai Usaha yang layak untuk diberikan KUR Feasible

namun belum bankable.

3. PERSYARATAN : Permohonan kredit dilampiri dengan Surat Keterangan Usaha dari

Kelurahan/Kepala Desa/Kepala Pasar, Fotokopi KTP dan Kartu Keluarga, Pas foto. Tidak

sedang menerima kredit atau pembiayaan KUR dari bank lain

5. JANGKA WAKTU : Kredit Modal Kerja : maks. 3 tahun, perpanjangan maks. 6 tahun

;Kredit Investasi: maks. 5 tahun, perpanjangan maks. 10 tahun (terhitung sejak tanggal

perjanjian awal)

6. SUKU BUNGA :

Jangka waktu 6 bulan : suku bunga flat/bulan 1,085

Jangka waktu 12 bulan : suku bunga flat/bulan 1,025

Jangka waktu 18 bulan : suku bunga flat/bulan 1,015

Jangka waktu 24 bulan : suku bunga flat/bulan 1,020

Jangka waktu 36 bulan : suku bunga flat/bulan 1,040

Jangka waktu 48 bulan : suku bunga flat/bulan 1,065

Jangka waktu 60 bulan : suku bunga flat/bulan 1,095

7. AGUNAN : Usaha yang dikelola calon debitur.

B. METODE DAN ANALISIS DSS DENGAN METODE AHP

Proses pembuatan perangkat lunak Sistem Pendukung Keputusan Penentu Penentuan

mutasi, enumerasi dan promosi pegawai dilakukan dengan menggunakan model air terjun

(Waterfall).

Tahapan-tahapan yang akan dilakukan untuk pengembangan dasar adalah sebagai

berikut:

1. Analisis dan definisi persyaratan. Pada tahap ini akan dilakukan pengumpulan data,

analisa kebutuhan, pembatasan masalah, tujuan dari pembuatan sistem dengan melakukan

wawancara langsung serta pengambilan data Pegawai Mantri KUR Bank Rakyat Indonesi

(BRI) Tbk.

2. Perancangan sistem dan perangkat lunak. Pada proses ini akan dilakukan perancangan

menu sistem, modul-modul serta arsitektur sistem secara keseluruhan.

3. Implementasi dan pengujian unit. Pada tahap ini, akan dilakukan pembuatan pemrograman

perangkat lunak (coding) dan pengujian perangkat lunak dengan memasukkan beberapa

sample data.

4. Integrasi dan pengujian unit. Perangkat lunak akan diintegrasikan dan diuji sebagai sistem

yang lengkap untuk menjamin bahwa persyaratan sistem sudah telah dipenuhi.

C. METODE PENDEKATAN DAN PENGEMBANGAN SISTEM

Metode pendekatan sistem dilakukan sebagai langkah untuk menghasilkan sistem

informasi berbasis komputer untuk menyelesaikan permasalahan-permasalahan yang terdapat

dan ditemukan pada tempat penelitian, yang dimana langkah selanjutnya aka dilakukan

metode pengembangan sistem untuk mengembangkan sistem yang baru berdasarkan cara

kerja sistem dan berdasarkan permasalahan yang ada.

1. Metode Pendekatan Sistem

Metode pendekatan sistem dengan berorientasi pada data dan proses untuk menghasilkan suatu

sistem informasi yang terarah dan mampu untuk membantu dalam sistem pengambilan

keputusan. Alat yang digunakan untuk membantu UML (Unified Modeling Language)pemodelan

data adalah dengan menggunakan

2. Metode Pengembangan Sistem

Prototyping merupakan salah satu metode pengembangan perangat lunak yang banyak

digunakan. Dengan metode prototyping ini pengembang dan pelanggan dapat saling

berinteraksi selama proses pembuatan sistem. Sering terjadi seorang pelanggan hanya

mendefinisikan secara umum apa yang dikehendakinya tanpa menyebutkan secara detal

Sebaliknya disisi pengembang kurang memperhatikan efesiensi algoritma, kemampuan

sistem operasi dan interface yang menghubungkan manusia dan komputer.

Prototipe tersebut adalah sistem informasi yang menggambarkan hal-hal penting dari sistem

informasi yang akan datang.

3. Alat Bantu Analisis Perancangan

Sejumlah sistem memiliki cara pemodelan, untuk mendeskripsikan gambaran sistem. Pada

dasarnya kita dapat menggunakan model apa saja tergantung pada situasi. Perancangan sistem

dapat dilakukan dengan bantuan Use case diagram, Sequence Diagram, System Sequence

Diagram, Class Diagram, Conceptual class Diagram, Flowmap, Kamus Data.

1. Use case diagram

Use case diagram dapat sangat membantu bila kita sedang menyusun requirement sebuah

sistem, mengkomunikasikan rancangan dengan klien, dan merancang test case untuk semua

feature yang ada pada sistem. Sebuah use case dapat meng-include fungsionalitas use case

lain sebagai bagian dari proses dalam dirinya. Secara umum diasumsikan bahwa use case

yang di-include akan dipanggil setiap kali use case yang meng-include dieksekusi secara

normal.

2. Class Diagram

Class dapat merupakan implementasi dari sebuah interface, yaitu class abstrak yang hanya

memiliki metoda. Interface tidak dapat langsung diinstansiasikan, tetapi harus

diimplementasikan dahulu menjadi sebuah class.

3. Conceptual Class Diagram

Conceptual Class Diagram menggambarkan identifikasi kelas konseptual dengan atribut dan

asosiasinya. Conceptual Class Diagram bertujuan untuk menjabarkan domain permasalahan

4. Sequence Diagram

Sequence diagram menggambarkan interaksi antar objek di dalam dan disekitar sistem

(termasuk pengguna, display, dan sebagainya) berupa message yang digambarkan terhadap

waktu. Sequence diagram terdiri atar dimensi vertical (waktu) dan dimensi horizontal

(objek-objek yang terkait).

5. System Sequence Diagram

System Sequence Diagram menggambarkan interaksi antara objek dengan sebuah sistem yang

utuh. Sistem Sequence Diagram digunakan untuk mengilustrasikan event sistem baru untuk

menjelaskan operasi suatu sistem baru tersebut. Sistem Sequence Diagram menganalisis

operasi sistem sehingga dapat mengidenntifikasikan input dan output utama event sistem.

6. Activity Diagram

Menggambarkan rangkaian aliran dari aktivitas, digunakan untuk mendeskripsikan aktifitas

yang dibentuk dalam suatu operasi sehingga dapat juga digunakan untuk aktifitas lainnya

seperti use caseatau interaksi.

4. Pengujian Software

Untuk mengidentifikasi apakah perangkat lunak yang dibangun telah sesuai dengan yang

diharapkan, sesuai dengan kebutuhan dan untuk menguji perangkat lunak untuk menemukan

kesalahan-kesalahan yang belum terungkap.

Metode pengujian perangkat lunak yang digunakan dalam penelitian ini adalah dengan

menggunakan metode Black Box Testing. Black Box Testing adalah sebuah metode yang

digunakan untuk menemukan kesalahan dan mendemonstrasikan fungsional aplikasi pada

saat dioperasikan, apakah input diterima dengan benar dan output yang dihasilkan telah sesuai

dengan yang diharapkan apakah integritas informasi eksternal terpelihara.

Pengujian black box berusaha menemukan kesalahan dalam kategori sebagai berikut.

1. Fungsi yang tidak benar atau tidak ada.

2. Kesalahan antarmuka.

4. Kesalahan kinerja (performansi).

5. Kesalahan Inisialisasi dan kesalahan terminasi.

Pengujian (testing) sistem informasi, terdapat beberapa langkah-langkah dalam pengujian,

diantaranya:

a. Testing saat Input Data

Tindakan untuk menguji edit dan kontrol dalam pemasukan data, misalnya : validasi, cek

digit.

b. Testing saat Pemrosesan

Bertujuan untuk meyakinkan bahwa program telah bekerja seperti yang diharapkan.

c. Testing saat Output.

Testing saat Output berguna untuk meyakinkan bahwa laporan yang dihasilkan telah dibuat

BAB VI

RENCANA TAHAPAN BERIKUTNYA

A. PENGUJIAN

Untuk mengidentifikasi apakah perangkat lunak yang dibangun telah sesuai dengan yang

diharapkan, sesuai dengan kebutuhan dan untuk menguji perangkat lunak untuk menemukan

kesalahan-kesalahan yang belum terungkap.

1. RENCANA PENGUJIAN

Metode pengujian perangkat lunak yang digunakan dalam penelitian ini adalah dengan

menggunakan metode Black Box Testing. Black Box Testing.

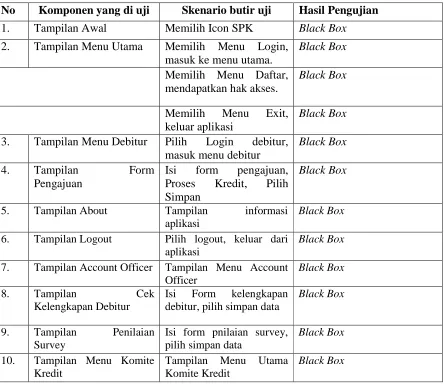

Tabel 6.1 Rancangan Pengujian

No Komponen yang di uji Skenario butir uji Hasil Pengujian

1. Tampilan Awal Memilih Icon SPK Black Box

11. Tampilan Menu Analisa Isi penilaian kriteria, Character, pilih hasil

Black Box

BAB VII

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan hasil analisa dan berdasarkan uraian yang telah dilakukan selama proses

pelaksanaan pengerjaan aplikasi Pengembangan Sistem Informasi Mantri KUR BRI Berbasis

DSS Menggunakan Metode AHP, maka dapat diambil kesimpulan:

1. Merancang dan membangun sistem pendukung keputusan pengajuan dana kredit, yang

dapat membantu dalam proses pengambilan keputusan, layak atau tidaknya debitur diberi

layanan kredit.

2. Proses pengambilan keputusan menggunakan metode AHP.

3. Dengan dibangunnya sistem pendukung keputusan mampu mengatasi dan mengurangi

permasalahan-permasalahan yang ada, sehingga proses pemberian kredit menjadi lebih

cepat.

B. SARAN

Setelah mengembangkan sistem pendukung keputusan ini, ada beberapa saran yang

harus diterapkan guna pengembangan sistem pendukung keputusan lebih lanjut, dalam

perancangan dan pembangunan sistem pendukung keputusan pengajuan dana kredit masih

terdapat banyak kekurangan, untuk itu terdapat bebrapa saran yang dapat dijadikan bahan

pertimbangan:

1. Untuk penelitian selanjutnya sistem ini diharapkan bisa berkembang, bukan hanya dapat

menentukan layak atau tidak layak debitur dalam mendapatkan layanan kredit tetapi dapat

memenuhi prosedur perkreditan yang ada, dan dapat menangani proses perkreditan tidak

hanya untuk perorangan.

2. Mengembangkan proses pengambilan keputusan, memaksimalkan kinerja sistem sehingga

DAFTAR PUSTAKA

Abdulkadir Muhammad. 2000. Hukum Perikatan . Citra Aditya Bakti. Bandung.

Arbie, E., 2000, Pengantar Sistem Informasi Manajemen, Edisi Ke-7, Jilid 1, Bina Alumni Indonesia, Jakarta.

Bourgeois, R. 2005. Analitical Hierarchy Process: an Overview UNCAPSA-UNESCAP. Bogor

Gall, Meredith D., Joyce P. Gall, dan Walter R. Borg. 1983. Educational Research An Introduction (4th ed.). Pearson Education, Inc. New York

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang

Gordon B. Davis. 1991. Kerangka Dasar Sistem Informasi Manajemen Bagian 1. PT Pustaka Binamas Pressindo. Jakarta

Handoyo. (2004). Perencanaan Sistem Evaluasi Kelayakan Pemberian Kredit Pada Pedagang Kecil Dan Menengah Di PT Centratama Nasional Bank. Thesis, Institut Teknologi Sepuluh Nopember.

http://yusufarif.blogspot.com/2011/09/menghitung-bunga-bank.html

Jogiyanto HM. 1999. Analisis dan Disain Informasi: Pendekatan Terstruktur Teori dan Praktek Aplikasi Bisnis. Andi Offset. Yogyakarta

Jogianto2 HM. 2005. Sistem Teknologi Informasi. Andi. Yogyakarta

Julius, Hemawan. 2005. Membangun Design Sistem Informasi. Andi Offset. Yogyakarta

Kendall Keneth E, Kendal Julie E. 2006. Analisis dan Perancangan edisi lima jilid 1, Gramedia. Jakarta

Kuncoro, Mudrajat. 2002. Manajemen Perbankan Teori dan Aplikasi. BPEE. Yogyakarta.

Lani Sidharta. 1995. Pengantar Sistem Informasi Bisnis. P.T. ELEX Media Komputindo. Jakarta

Mcleod, Raymond. 2001. Sistem Informasi Manajemen. PT Prenhallindo. Jakarta

Muhammad Djumhana. 2000. Hukum Perbankan Di Indonesia. PT. Citra Aditya Bakti

Muhyuzir T.D., 2001, Analisa Perancangan Sistem Pengolahan Data, Cetakan Kedua, PT. Elex Media Komputindo, Jakarta

O’Brein, James A., (2005), ”Pengantar Sistem Informasi”, Penerbit : Salemba 4, Jakarta.

Sjahdeini, Sutan Renny. 1993. Kebebasan Berkontrak dan Perlindungan Yang Seimbang Bagi Pihak Dalam Perjanjian Kredit Bank Indonesia. Intitut Bankir Indonesi. Jakarta

Suryadi, R. dan M. Ali Ramdhani. 1998. Sistem Pendukung Keputusan. PT Remaja Rosdakarya. Bandung

Susantio. 1988. Aspek-Aspek Hukum Perikatan. Alumni. Bandung.

Tata Sutabri, Sistem Informasi Manajemen, 2005, Yogyakarta, Andi