ANALISIS PERENCANAAN DAN PENGENDALIAN PERSEDIAAN BAHAN BAKU UNTUK MENGUKUR BIAYA BAHAN BAKU DAN MENUNJANG KELANCARAN PRODUKSI PAKAN TERNAK AYAM DI PT.X - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

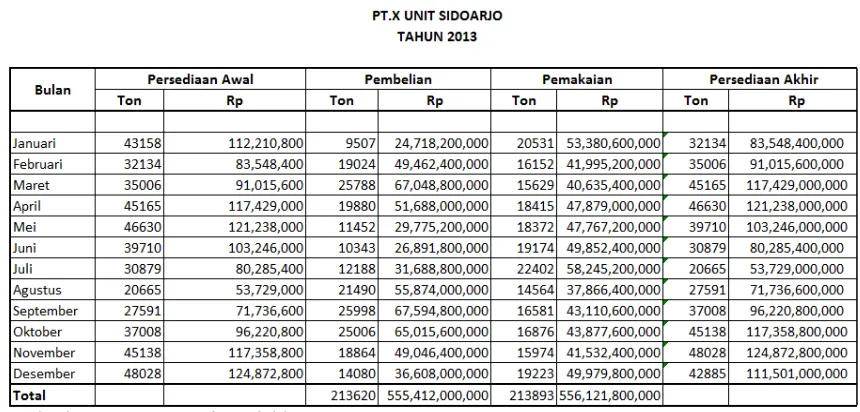

Endang Kurniati: Perencanaan dan pengendalian persediaan bahan baku pada PT... Endang Kurniati: Perencanaan dan pengendalian persediaan bahan baku

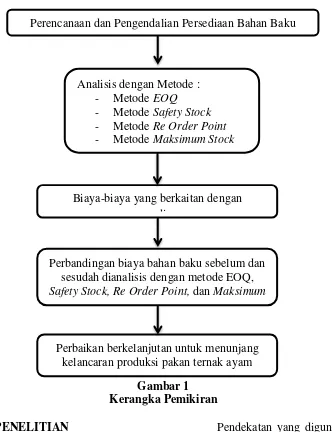

Pengendalian internal atas persediaan bahan baku diharapkan dapat menciptakan aktivitas pengendalian terhadap perusahaan yang efektif dalam menentukan jumlah

yang dilakukan oleh perusahaan tidak akan berjalan. Demi menjaga kelancaran suatu produksi maka dibutuhkan suatu pengendalian bahan baku yang tepat. Pengelolaan

Hasil dari perencanaan kebutuhan persediaan bahan baku pasir dan semen dalam meminimalisasi biaya produksi berdasarkan perhitungan kebijakan perusahaan yang

Masalah utama dalam perencanaan dan pengendalian persediaan bahan baku khususnya Polypropylene adalah menentukan berapa banyak pemesanan bahan baku dan kapan sebaiknya

Abstrak: Latar belakang penelitian ini adalah belum diterapkannya metode dalam mengelola persediaan bahan baku pakan ternak di Koperasi susu SAE Pujon yang mengakibatkan kurangnya

Sriwijaya Palm Oil Indonesia yang berkaitan dengan pengendalian persediaan bahan baku tandan buah segar bahwa dalam proses penerimaan persediaan bahan baku perusahaan tidak pernah

Simpulan Perusahaan PT Lestari Biskuit Factory adalah perusahaan yang menghasilkan kue wafer sebagai produksi utamanya, dalam hal perencanaan dan pengendalian bahan baku perusahaan