PERENCANAAN PENGENDALIAN PERSEDIAAN BAHAN BAKU UNTUK MEMINIMUMKAN TOTAL BIAYA PERSEDIAAN

DI CV. GUNUNG MAS GRESIK

SKRIPSI

Oleh :

AHMAD AZMIL A’LAA NPM. 0732010149

FAKULTAS TEKNOLOGI INDUSTRI

JURUSAN TEKNIK INDUSTRI

UNIVERSITAS PEMBANGUNAN NASIONAL ” VETERAN ”

JAWA TIMUR

KATA PENGANTAR

Segala puji syukur Alhamdulillah kehadirat Allah SWT atas segala

rahmat dan karunia-Nya sehingga saya dapat menyelesaikan penyusunan Tugas

Akhir ini.

Tugas Akhir ini disusun untuk memenuhi persyaratan kelulusan Program

Sarjana Strata-1 (S-1) di Jurusan Teknik Industri Fakultas Teknologi Industri

Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul :

“PERENCANAAN PENGENDALIAN PERSEDIAAN BAHAN BAKU UNTUK MEMINIMUMKAN TOTAL BIAYA PERSEDIAAN DI CV. GUNUNG MAS, GRESIK “.

Penyelesaian penyusunan Tugas Akhir ini tentunya tidak terlepas dari

peran serta berbagai pihak yang telah memberikan bimbingan dan bantuan baik

secara langsung maupun tidak langsung. Oleh karena itu tidak berlebihan bila

pada kesempatan kali ini penulis mengucapkan terima kasih kepada :

1. Sang pencipta alam semesta Allah S.W.T

2. Prof. DR. Ir. Teguh Sudarto, MP. Selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

3. Ir. Sutiono, MT. Selaku Dekan Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

4. Ir. H.M.T. Safirin, MT. Selaku Ketua Jurusan Teknik Industri Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

6. Enny Aryani ST, MT Selaku Dosen Pembimbing II Skripsi

7. Pak Khamsin sebagai pembimbing lapangan sekaligus yang telah

“mempermudah jalan“ untuk menyelesaikan penelitian ini, dan semuanya

yang sudah membantu pelaksanaan penelitian untuk Tugas Akhir ini.

8. Kedua orang tuaku dan Embak Q yang tak pernah lelah dan ikhlas

mendoakan agar pengerjaan Tugas Akhir ini dapat berjalan dengan lancar

dan sukses demi keberhasilanku dimasa yang akan datang.

9. Semua pihak (Teman-Teman/Saudara) yang telah membantu secara moril

dan materiil selama pelaksanaan penelitian dan penyelesaian penulisan

Tugas Akhir ini.

Penulis menyadari sepenuhnya bahwa penyusunan Tugas Akhir ini

terdapat kekurangan, maka dengan segala kerendahan hati penulis mengharapkan

saran dan kritik yang bersifat membangun.

Akhir kata semoga Tugas Akhir ini dapat bermanfaat bagi semua pihak

yang membaca. Terima Kasih.

Hormat saya,

DAFTAR ISI

Halaman COVER

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... vii

DAFTAR TABEL... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 2

1.3. Batasan Masalah ... 3

1.4. Asumsi ... 3

1.5. Tujuan Penelitian ... 3

1.6. Manfaat Penelitian ... 3

1.7. Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Pengendalian Persediaan ... 6

2.1.1. Pengertian Pengendalian... 6

2.1.2. Pengertian Persediaan… ………...7

2.2. Tujuan Pengendalian Persediaan……….13

2.3. Faktor-Faktor Yang Mempengaruhi Persediaan...14

2.3.1. Perkiraan Pemakaian Bahan Baku……… 15

2.3.2. Harga Bahan Baku……….15

2.3.3. Biaya-Biaya Persediaan……….15

2.3.4. Kebijaksanaan Pembelanjaan……….16

2.3.5. Pemakaian Bahan Baku……….16

2.3.6. Waktu Tunggu...16

2.3.7. Model Pembelian Bahan...17

2.3.8. Persediaan Pengaman (Safety Stock)....17

2.3.9. Pembelian Kembali...18

2.4. Komponen Biaya Yang Terlibat Dalam Persediaan………18

2.4.1. Biaya Pembelian (Purchasing Cost)………..18

2.4.2. Biaya Pemesanan (Ordering Cost)………...19

2.4.3. Biaya Penyimpanan (Holding Cost)………..20

2.4.4. Biaya Kekurangan Persediaan (Out of Stock Cost)………...21

2.5. Hubungan Pengendalian Persediaan dengan Perencanaan……….21

2.6. Hubungan Pengendalian Persediaan dengan Efesiensi Penggunaan……..23

2.7. Model Pengendalian Persediaan……….23

2.7.1. Model Pengendalian Persediaan Determininistik Statis………24

2.7.1.1. Model Statis EOQ Sederhana...24

2.7.1.2. Model Statis EOQ Dengan Price Break....25

2.7.1.3. Model Statis EOQ Dengan Back Order...26

2.7.2.1. Model EOQ...26

2.7.2.2. Algoritma Wagner-Within...29

2.7.2.3. Model Heuristik Silver Meal...32

2.7.3. Model Pengendalian Persediaan Probabilistik Stasioner…………...35

2.7.4. Model Pengendalian Persediaan Probabilistik Non Stasioner………36

2.8. Peramalan Untuk Perencanaan Persediaan Bahan Baku………...36

2.8.1. Pengertian Peramalan………...36

2.8.2. Pola Permintaan………...38

2.8.3. Metode Peramalan………41

2.8.3.1. Metode Rata-Rata Bergerak (Moving Average)………..41

2.8.3.2. Metode Peramalan Eksponential (Eksponential Smooting)…42 2.8.3.3. Regresi Linier………..46

2.8.4. Ukuran Akurasi Hasil Peramalan………..47

2.8.5. Uji Verifikasi Peramalan………...49

2.8.6. Peta Moving Range………...50

2.9. Penelitian Terdahulu………. 52

BAB III METODE PENELITIAN 3.1. Tempat dan Waktu Penelitian...56

3.2. Identifikasi dan Definisi Operasional Variabel………...56

3.2.1. Identifikas Variabel………56

3.2.2. Definisi Operasional Variabel……….57

3.3. Metode Pengumpulan Data ... .58

3.5. Metode Analisa……….61

3.6. Langkah-Langkah Pemecahan Masalah………63

BAB 1V HASIL DAN PEMBAHASAN 4.1. Pengimpulan Data………..71

4.1.1. Data Utama Bahan Baku Utama Guano Perusahaan………71

4.1.2. Data Biaya Pemesanan Bahan Baku……….73

4.1.3. Data Harga Pembelian Bahan Baku………..75

4.1.4. Data Biaya Penyimpanan Bahan Baku………75

4.2. Pengolahan Data……….76

4.2.1. Menghitung Total Biaya Persediaan Sesuai dengan Kebijaksanaan...76

4.2.1.1. Total Biaya Riil Perusahaan………82

4.2.2. Metode Pengendalian Persediaan Usulan………82

4.2.2.1. Menghitung Total Biaya Persediaan Heuristik Silver Meal....82

4.2.2.2. Pengolahan Data dengan Metode EOQ Single Item……….101

4.2.2.3. Menghitung Tingkat Penghematan……….110

4.3. Pengendalian Persediaan Bulan Maret 2001-Februari 2012………112

4.3.1. Peramalan Kebutuhan Bahan Baku Pupuk………..112

4.3.1.1. Diagram Pencar………...112

4.3.1.2. Pendekatan Beberapa Metode Peramalan………...114

4.3.1.3. Menghitung MSE………114

4.3.1.4. Hasil Peramalan Kebutuhan Bahan Baku………...117

4.3.2. Pengolahan Data Peramalan……….118

4.3.2.2. Membuat Tabel Pengendalian………..130

4.4. Hasil dan Pembahasan……….138

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan……….139

5.2. Saran………...139

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1. Proses Transformasi Produksi (Arman Hakim)…………..9

Gambar 2.2. Klasifikasi Permintaan………..24

Gambar 2.3. Model Persediaan EOQ………....28

Gambar 2.4. Total Biaya Persediaan...29

Gambar 2.5. Fluktuasi Permintaan Berpola Trend………..…..38

Gambar 2.6. Fluktuasi Permintaan Berpola Musiman………...39

Gambar 2.7. Fluktuasi Permintaan Berpola Siklis……….40

Gambar 2.8. Fluktuasi Permintaan Berpola Eratik/ Random……….41

Gambar 2.9. Kriteria of Kontrol……….52

Gambar 3.1. Diagram Alir Pemecahan Masalah (Flow Chart)……….64

Gambar 4.1. Diagram Pencar Bahan Baku Guano………...112

Gambar 4.2. Diagram Pencar Bahan Baku Dolomite………..113

Gambar 4.3. Diagram Pencar Bahan Baku Phospate………...113

Gambar 4.4. Diagram Pencar Bahan Baku Belerang………...113

Gambar 4.5.Peta Rentang Bergerak (MRC) Untuk Bahan Baku Guano……….115

Gambar 4.6. Peta Rentang Bergerak (MRC) Untuk Bahan Baku Dolomite……115

Gambar 4.7. Peta Rentang Bergerak (MRC) Untuk Bahan Baku………....116

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1. Komulatif Demand………30

Tabel 2.2. Alternatif Biaya Pesan………31

Tabel 2.3. Biaya Minimum………..32

Tabel 2.4. Pengadaan...34

Tabel 2.5. Pengendalian………35

Tabel 4.1. Kebutuhan Bahan Baku………71

Tabel 4.2. Kebutuhan Bahan Baku Dolomite………72

Tabel 4.3. Kebutuhan Bahan Baku Phospate………72

Tabel 4.4. Kebutuhan Bahan Baku Belerang……….73

Tabel 4.5. Data Biaya Pemesanan Bahan Baku Pupuk Organik/ Pesan...74

Tabel 4.6. Data Harga Bahan Baku Pupuk Organik...75

Tabel 4.7. Total Biaya Bahan Guano Dari Perusahaan………..77

Tabel 4.8. Total Biaya Bahan Dolomite Dari Perusahaan……….79

Tabel 4.9. Total Biaya Bahan Phospate Dari Perusahaan……… 80

Tabel 4.10. Total Biaya Bahan Belerang Dari Perusahaan………81

Tabel 4.11. Total Biaya Riil Perusahaan………82

Tabel 4.12. Pembelian Guano Berdasarkan Metode Heuristik Silver Meal...89

Tabel 4.13. Pembelian Dolomite Berdasarkan Metode Heuristik Silver Meal...90

Tabel 4.14. Pembelian Phospate Berdasarkan Metode Heuristik Silver Meal...91

Tabel 4.15. Pembelian Belerang Berdasarkan Metode Heuristik Silver Meal...92

Tabel 4.16. Pengendalian Persediaan Bahan Baku Guano...94

Tabel 4.18. Pengendalian Persediaan Bahan Baku Phospate...98

Tabel 4.19. . Pengendalian Persediaan Bahan Baku Belerang...100

Tabel 4.20. Total Biaya Persediaan Metode Heuristik Silver Meal (TCB)...101

Tabel 4.21 Pengendalian Persediaan Bahan Baku Guano Dengan EOQ...103

Tabel 4.22. Pengendalian Persediaan Bahan Baku Dolomite Dengan EOQ...105

Tabel 4.23. Pengendalian Persediaan Bahan Baku Phospate Dengan EOQ...107

Tabel 4.24. Pengendalian Persediaan Bahan Baku Beleang Dengan EOQ...109

Tabel 4.25. Total Biaya Persediaan Metode EOQ Single Item...110

Tabel 4.26.Total Biaya Persediaan EOQ dengan Heuristik Silver Meal...110

Tabel 4.27.Total Cost Persediaan Perusahaan dengan Heuristik Silver Meal...111

Tabel 4.28.Perbandingan MSE dari Metode Peramalan...114

Tabel 4.29.Hasil Peramalan Bahan Baku Guano...117

Tabel 4.30. Hasil Peramalan Bahan Baku Dolomite...117

Tabel 4.31. Hasil Peramalan Bahan Baku Phospate...118

Tabel 4.32. Hasil Peramalan Bahan Baku Belerang...118

Tabel 4.33.Pembelian Guano...126

Tabel 4.34. Pembelian Dolomite...127

Tabel 4.35. Pembelian Phospate...128

Tabel 4.36. Pembelian Belerang...129

Tabel 4.37.Pengendalian Persediaan Bahan Baku Guano...131

Tabel 4.38. Pengendalian Persediaan Bahan Baku Dolomite...133

Tabel 4.39. Pengendalian Persediaan Bahan Baku Phospate...135

Tabel 4.40. Pengendalian Persediaan Bahan Baku Belerang...137

ABSTRAKSI

Dalam suatu industri manufaktur peran manajemen sangatlah penting, pengaturan disegala bidang mutlak diperlukan. Dengan melakukan perhitungan yang cermat dan disertai efisiensi diharapkan dapat menekan biaya produksi dan biaya persediaan bahan baku seminimal mungkin. Pengendalian persediaan bahan baku dilakukan tiap bulan sekali, untuk menghindari kekurangan persediaan atau kelebihan persediaan bahan baku. Jumlah persediaan yang terlalu sedikit juga berakibat hilangnya kesempatan untuk mendapatkan keuntungan apabila permintaan nyata melebihi permintaan yang diperkirakan. Sehingga tidak mengganggu kelancaran proses produksi yang sedang berlangsung.

CV. Gunung Mas Gresik adalah perusahaan yang memproduksi pupuk dengan bahan utumaya kotoran kelelawar. Perusahaan dalam melakukan persediaan bahan baku dengan cara melakukan pemesanan bahan baku dalam jumlah besar dari pada jumlah yang dibutuhkan dalam produksi sehingga menimbulkan biaya simpan. Dan kadang pula terjadi kekurangan persediaan bahan baku pada saat dibutuhkan, yang mengakibatkan terhambatnya proses produksi. Apabila keadaan seperti ini dibiarkan, maka modal perusahaan yang seharusnya dapat diinvestasikan pada bidang lain akan terserap dalam pengadaan persediaan bahan baku saja. Perusahaan akan mengalami kerugian karena kebijakan penataan persediaan yang kurang tepat.

Dengan adanya masalah tersebut maka dilakukan penelitian dengan Metode Heuristik Silver Meal sehingga dapat melakukan perencanaan pengendalian persediaan bahan baku yang optimal sehingga dapat menjamin kebutuhan dan kelancaran kegiatan produksi perusahaan dalam kuantitas dengan total biaya persediaan minimum.

Dari hasil penelitian didapatkan bahwa total biaya pengendalian persediaan riil yang dikeluarkan perusahaan selama bulan tahun 2010 (TCA) adalah Rp 1.958,564,000,- sedangkan apabila menggunakan metode Heuristik Silver Meal (TCB) total biaya yang dikeluarkan sebesar Rp 1.797,984,000 sehingga didapatkan penghematan sebesar Rp 160,580,000,- dengan efisiensi 8,2 %. Dimana metode Heuristik Silver Meal menghasilkan Total Cost yang lebih rendah bila dibandingkan dengan kebijakan perusahaan. Sedangkan pengendalian persediaan bahan baku hasil peramalan untuk bulan Maret 2011sampai Februari.

ABSTRACT

In a manufacturing industry is very important management role, setting an absolute necessity in all fields. By performing a careful calculation and accompanied efficiency is expected to reduce the cost of production and raw material inventory costs to a minimum. Control of raw material inventory carried out once every month, to avoid shortages or excess inventory of raw material inventory. Total supply is too little may result in loss of opportunity to profit when the real demand is expected to exceed demand. So it does no interfere with the smooth production process that is underway.

CV. Gunung Mas Gresik is a company that produces fertilizer with bat droppings utumaya material. Companies in conducting inventories of raw materials by way of an order of raw materials in large quantities than the amount needed in the production, giving rise to cost savings. And sometimes also in short supply of raw materials in times of need, which results in poor production process. If this situation is left, then the company's capital should be invested in other areas will be absorbed in the procurement of raw material inventory alone. The company will incur a loss because the policy arrangement of supplies that are less precise.

Given these problems, the research done with Silver Meal Heuristic Method so as to make the planning of raw material inventory control so as to ensure optimal and smooth operation needs in quantity production company with a minimum total inventory cost. From the result showed that the total cost of the real inventory control issued by the company during the months of 2010 (TCA) is USD 1.958,564,000, - whereas when using Silver Meal Heuristic method (TCB), the total expenses incurred amounted to USD 1.797,984,000 to obtain savings of Rp 160,580,000, - with efficiency of 8.2%. Where is the Silver Meal Heuristic method produces a lower total cost compared with company policy. While the raw material inventory control forecasting results for March 2011sampai February 2012 .

BAB I

PENDAHULUAN

1.1. Latar Belakang

Bahan baku merupakan salah satu faktor yang sangat vital bagi

berlangsungnya suatu proses produksi. Persediaan bahan baku yang melebihi

kebutuhan akan menimbulkan biaya ekstra atau biaya simpan yang tinggi,

sedangkan jumlah persediaan yang terlalu sedikit akan menimbulkan kerugian

yaitu terganggunya proses produksi dan juga berakibat hilangnya kesempatan

untuk memperoleh keuntungan apabila ternyata permintaan pada kondisi yang

sebenarnya melebihi permintaan yang diperkirakan.

Agar tetap dapat bertahan dalam situasi persaingan pasar yang begitu

ketat, perusahaan perlu melakukan penekanan biaya persediaan serta

penghematan biaya untuk pembelian bahan baku. Dalam upaya mencapai target

yang diharapkan, diperlukan adanya persediaan bahan baku yang optimal

sehingga tidak mengganggu kelancaran proses produksi yang berlangsung.

Adanya penanganan yang tepat terhadap persediaan bahan baku sangat diperlukan

untuk mengantisipasi keadaan apabila permintaan pasar tiba-tiba naik pada suatu

periode tertentu. Dengan demikian persediaan produk dapat dioptimalkan serta

biaya-biaya yang terkait didalamnya dapat ditekan se-efisien mungkin.

CV. Gunung Mas Gresik adalah perusahaan yang menggunakan pupuk

organic kelelawar yang dihasilkan dari kotoran dari semua jenis kelelawar,

Mengandung elemen mineral mikro dan makro yang lengkap yang dibutuhkan

kontinyu berdasarkan sistem batch. Perusahaan dalam melakukan persediaan

bahan baku dengan cara melakukan pemesanan bahan baku dalam jumlah besar

dari pada jumlah yang dibutuhkan dalam produksi sehingga menimbulkan biaya

simpan. Dan kadang pula terjadi kekurangan persediaan bahan baku pada saat

dibutuhkan, yang mengakibatkan terhambatnya proses produksi. Apabila keadaan

seperti ini dibiarkan, maka modal perusahaan yang seharusnya dapat

diinvestasikan pada bidang lain akan terserap dalam pengadaan persediaan bahan

baku saja. Perusahaan akan mengalami kerugian karena kebijakan penataan

persediaan yang kurang tepat. Untuk menjamin kelancaran kegiatan produksi,

maka perusahaan harus melakukan pengendalian bahan baku sesuai perencanaan

yang telah disusun.

Dengan adanya masalah tersebut maka dilakukan penelitian dengan

Metode Heuristik Silver Meal sehingga dapat melakukan perencanaan

pengendalian persediaan bahan baku yang optimal sehingga dapat menjamin

kebutuhan dan kelancaran kegiatan produksi perusahaan dalam kuantitas dengan

total biaya persediaan minimum.Prinsip model Heuristik Silver Meal didasarkan

atas permintaan beberapa periode mendatang yang telah diramalkan

sebelumnya.Metode ini dengan EOQ tetapi dalam perhitunganya lebih didasarkan

pada variabel periode pembelian dan bukan berdasarkan total permintaan selama

perencanaan bahwa pembelian bahan hanya dilakukan pada awal pwriode

sedangkan biaya simpan hanya dibebankan pada bahan yang simpan lebih dari

satu periode. Heuristik Silver Meal dimulai pada awal permulaan periode

pertama,dimana pembelian bahan dilakukan bila persediaan bahan baku

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, permasalahan yang dihadapi

perusahaan saat ini dapat dirumuskan sebagai berikut :

“ Bagaimana pengendalian persediaan bahan baku yang harus dilakukan oleh

perusahaan sehingga menghasilkan total biaya pengadaan bahan baku yang

minimum “.

1.3. Batasan Masalah

Pembatasan masalah dalam penelitian perlu dilakukan agar hasil penelitian

dapat lebih terarah, spesifik, dan tidak menyimpang dari tujuan yang ingin dicapai

yang meliputi :

1. Persediaan bahan baku yang digunakan adalah persediaan bahan baku utama

dari pupuk organik.

2. Peramalan permintaan pada bulan Maret 2011 sampai dengan bulan februari

2012.

3. Data yang digunakan yaitu Januari 2010 sampai dengan februari 2011.

1.4. Asumsi - Asumsi

Asumsi – asumsi yang digunakan dalam penelitian ini adalah sebagai

berikut :

1. Harga bahan baku tidak ada perubahan selama penelitian.

2. Biaya simpan tidak ada perubahan selama penelitian.

3. Bahan baku selalu tersedia setiap saat selama dibutuhkan (mudah didapat).

4. Permintaan sama dengan kebutuhan.

6. Mesin dalam kondisi normal.

1.5. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk menentukan total biaya persediaan bahan baku yang minimum

2. Untuk menentukan jumlah pemesanan bahan baku

1.6 Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian ini adalah :

a. Bagi Perusahaan

Sebagai bahan masukan serta pertimbangan bagi perusahaan dalam

pengambilan keputusan yang berhubungan dengan kebijakan perusahaan.

b. Bagi Universitas

Sebagai masukan untuk perpustakaan institusi yang berguna sekali bagi

pihak – pihak yang berkepentingan untuk melakukan penelitian tentang

masalah pengendalian persediaan di masa yang akan datang.

c. Bagi Penulis

Agar dapat memperluas wawasan, pengetahuan, pengalaman serta dapat

menerapkan metode yang digunakan yaitu metode heuristik silver meal dan

ilmu yang telah didapatkan di perguruan tinggi

1.7 Sistematika Penulisan

Sistematika Penulisan dimaksudkan agar penulis dapat lebih teratur dan

BAB I PENDAHULUAN

Pada bab ini membahas tentang latar belakang penelitian, perumusan

masalah, batasan masalah, asumsi – asumsi, tujuan dan manfaat

penelitian serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Pada bab ini membahas tentang teori – teori yang berkaitan dengan

penelitian dan digunakan sebagai dasar pemecahan masalah yang

mengacu pada beberapa literatur yang digunakan.

BAB III METODE PENELITIAN

Pada bab ini berisi tentang urutan langkah – langkah yang digunakan

untuk mengidentifikasi, menganalisa serta memecahkan masalah yang

diteliti dalam bentuk diagram alir (flowchart).

BAB IV HASIL ANALISA DAN PEMBAHASAN

Bab ini berisi tentang cara - cara pengumpulan data – data yang

berkaitan dengan penelitian, pengolahan data beserta hasil perhitungan

sehingga didapatkan suatu hasil kombinasi dengan jumlah yang tepat.

BAB V KESIMPULAN DAN SARAN

Pada bab ini berisikan beberapa kesimpulan yang dapat ditarik dari

hasil analisa data serta terdapat saran – saran yang dapat mendukung

dari aktivitas perusahaan.

DAFTAR PUSTAKA

BAB II

TINJAUAN PUSTAKA

2.1. PengertianPengendalianPersediaan

Pengendaliaan persediaan sangat penting bagi setiap perusahaan baik

perusahaan tersebut merupakan perusahaan besar, perusahaan menengah ataupun

perusahaan kecil dan baik itu perusahaan penghasil produk maupun penghasil

jasa. Karena dengan adanya pengendaliaan persediaan yang terencana dengan

baik maka perusahaan akan mendapat keuntungan lebih besar.

Sebelum membahas mengenai pengendaliaan persediaan maka terlebih

dahulu akan diuraikan pengertiaan pengendaliaan persediaan secara terpisah,

karena pada dasarnya pengertiaan pengendaliaan persediaan akan terbagi menjadi

dua, yaitu pengendaliaan dan persediaan. Pengertian tersebut akan diuraikan

dalam pokok bahasan berikut :

2.1.1. Pengertian Pengendalian

Menurut Arman Hakim (2003 : 20) secara sederhana, pengendalian dapat

didefinisikan sebagai proses yang dibuat untuk menjaga upaya realisasi dari suatu

aktivitas sesuai dengan yang direncanakan.

Menurut Komarudin (1979 : 106) pengendalian adalah suatu usaha untuk

mempertahankan suatu proses pengerjaan pada tingkat efisien yang tinggi. Titik

perhatian pengendalian adalah terhadap bahan dasar, bahan pembantu,

perlengkapan didalam proses produksi yang tampak maupun tidak tampak, serta

Menurut Sukanto (1973:186) mendefinisikan pengendalian adalah suatu

cara yang dilakukan untuk mengatur atau menata segala sesuatu agar sesuai

dengan yang direncanakan.

Dapat disimpulkan bahwa pengendalian adalah suatu cara atau usaha

untuk mendapatkan segala sesuatu yang telah direncanakan sesuai harapan dengan

jalan memberikan perhatian terhadap bahan-bahan dasar, bahan pembantu serta

metode proses produksi dan faktor-faktor lain yang mendukung terhadap

pencapaian tujuan.

2.1.2. Pengertiaan Persediaan

Pengertian persediaan menurut Sofjan Assauri (1993 : 219) adalah suatu

aktiva yang meliputi barang–barang milik perusahaan dengan maksud untuk

dijual dalam suatu periode usaha yang normal, atau persediaan barang-barang

yang masih dalam pengerjaan/proses produksi, ataupun persediaan barang baku

yang menunggu penggunannya dalam suatu proses produksi.

Sedangkan pengertian persediaan menurut Eddy Herjanto (1999 : 219)

adalah bahan atau barang yang disimpan yang akan digunakan untuk memenuhi

tujuan tertentu, misalnya untuk proses produksi atau perakitan, untuk dijual

kembali, dan untuk suku cadang dari suatu peralatan atau mesin.

Persediaan adalah segala sumber daya organisasi yang disimpan dalam

antisipasinya terhadap pemenuhan permintaan. Persediaan adalah komponen,

material atau produk jadi yang tersedia ditangan, menunggu untuk digunakan atau

Persediaan adalah bahan mentah, barang dalam proses (work in process),

barang jadi, bahan pembantu, bahan pelengkap, komponen yang disimpan dalam

antisipasinya terhadap pemenuhan permintaan (Riggs, 1976).

Dari pendapat para ahli diatas, maka dapat disimpulkan bahwa persediaan

merupakan sejumlah bahan-bahan, parts yang disediakan untuk memenuhi

permintaan dari komponen atau langganan setiap waktu.

Freddy Rangkuti (1995 : 2) dan Sofjan Assauri (1993 : 220) menjelaskan

alasan diperlukannya persediaan oleh suatu perusahaan adalah :

1. Dibutuhkannya waktu untuk menyelesaikan operasi produksi untuk

memindahkan produk dari suatu tingkat proses ke tingkat proses lainnya,yang

disebut persediaan dalam proses dan pemindahan

2. Alasan organisasi, untuk memungkinkan satu unit atau bagian membuat

jadwal operasinya secara bebas, tidak tergantung dari yang lainnya.

Sedangkan persediaan yang diadakan mulai dari yang bentuk bahan

mentah sampai barang jadi, antara lain berguna untuk dapat :

1. Menghilangkan resiko keterlambatan datangnya barang atau bahan - bahan

yang dibutuhkan perusahaan.

2. Menghilangkan resiko dari material yang dipesan berkualitas tidak baik

sehingga harus dikembalikan

3. Untuk mengantisipai bahan-bahan yang dihasilkan secara musiman sehingga

dapat digunakan bila bahan itu tidak ada dipasaran.

4. Mempertahankan stabilitas operasi perusahaan atau menjamin kelancaran arus

produksi.

Arman Hakim (2003 : 103) Dalam sistem manufaktur, persediaan terdiri

dari 3 bentuk sebagai berikut :

a. Bahan Baku, yaitu yang merupakan input awal dari proses transformasi

menjadi produk jadi.

b. Barang Setengah Jadi, yaitu yang merupakan bentuk peralihan antara bahan

baku dengan produk setengah jadi.

c. Bahan Baku Jadi, yaitu yang merupakan hasil akhir proses transformasi yang

siap dipasarkan kepada konsumen.

Gambar 2.1 Proses Transformasi Produksi ( Arman Hakim, 2003 )

Teguh Baroto (2002 : 53) mengutarakan penyebab timbulnya persediaan

adalah sebagai berikut :

1. Mekanisme pemenuhan atas permintaan

Permintaan terhadap suatu barang tidak dapat dipenuhi seketika bila barang

tersebut tidak tersedia sebelumnya. Untuk menyiapkan barang ini diperlukan

waktu untuk pembuatan dan pengiriman, maka adanya persediaan merupakan

hal yang sulit dihindarkan.

2. Keinginan untuk meredam ketidak pastiaan

Ketidakpastiaan terjadi akibat permintaan yang bervariasi dan tidak pasti

dalam jumlah maupun waktu kedatangan, waktu pembuatan yang cenderung

tidak konstan antara satu produk dengan produk berikutnya, waktu tenggang Bahan

Baku

Barang Jadi PROSES

(Lead Time) yang cenderung tidak pasti karena banyak faktor yang tidak dapat

dikendalikan.

3. Keinginan untuk melakukan spekulasi yang bertujuan untuk mendapatkan

keuntungan besar dari kenaikkan harga di masa mendatang.

Dari uraian tersebut diatas, maka dapat disimpulkan bahwa persediaan

adalah suatu aktiva yang dimiliki perusahaan baik itu bahan baku, barang

setengah jadi, maupun barang jadi yang berfungsi untuk menjamin pemenuhan

permintaan barang sesuai dengan kebutuhan konsumen maupun kebutuhan

produksi sehingga persediaan yang dikelolah oleh suatu perusahaan dapat

mencapai mekanisme suatu kondisi yang optimal.

2.1.3. Jenis-Jenis Persediaan

Persediaan yang terdapat dalam perusahaan dapat dibedakan menurut

beberapa cara :

a. Dilihat dari fungsinya, persediaan dapat dibedakan atas : (Sofjan Assauri,

1993 : 221)

1. Batch Stock atau Lot Size Inventory

Yaitu persediaan yang diadakan karena kita membeli atau membuat bahan

- bahan atau barang-barang dalam jumlah yang lebih besar daripada

jumlah yang dibutuhkan pada saat itu. Jadi dalam hal ini pembelian atau

pembuatan yang dilakukan untuk jumlah yang besar, sedang penggunaan

atau pengeluaran dalam jumlah kecil. Terjadinya persediaan karena

pengadaan bahan atau barang yang dilakukan lebih banyak daripada yang

2. Fluctuation Stock

Adalah persediaan yang diadakan untuk menghadapi fluktuasi permintaan

konsumen yang tidak dapat diramalkan. Dalam hal ini perusahaan

mengadakan persediaan untuk dapat memenuhi permintaan konsumen,

apabila tingkat permintaan menunjukkan keadaan yang tidak beraturan

atau tidak tetap dan fluktuasi permintaan tidak dapat diramalkan lebih

dahulu. Jadi apabila terdapat fluktuasi permintaan yang sangat besar, maka

persedian ini (fluctuation stock) dibutuhkan sangat besar pula untuk

menjaga kemungkinan naik turunnya permintaan tersebut.

3. Anticipation Stock

Yaitu persediaan yang diadakan untuk menghadapi fluktuasi permintaan

yang dapat diramalkan, berdasarkan pola musiman yang terdapat dalam

satu tahun dan untuk menghadapi penggunaan atau penjualan permintaan

yang meningkat. Disamping itu anticipation stock dimaksudkan pula

untuk menjaga kemungkinanan sukarnya diperoleh bahan-bahan, sehingga

tidak mengganggu jalannya produk atau menghindari kemacetan produksi.

b. Menurut Teguh Baroto (2002 : 52) persediaan dapat dikelompokkan dalam

lima kategori yaitu sebgai berikut :

1. Bahan mentah (raw materials)

Yaitu barang-barang berwujud seperti baja, kayu, tanah kiat atau

bahan-bahan mentah lainnya yang diperoleh dari sumber-sumber alam, atau

dibeli dari pemasok, atau diolah sendiri oleh perusahaan untuk digunakan

2. Komponen

Yaitu barang-barang yang terdiri atas bagian - bagian (parts) yang

diperoleh dari perusahaan lain atau hasil produksi sendiri untuk digunakan

dalam pembuatan barang jadi atau barang setengah jadi.

3. Barang setengah jadi (work in process)

Yaitu barang-barang keluaran dari tiap operasi produksi atau perakitan

yang telah memiliki bentuk lebih kompleks daripada komponen, namun

masih perlu proses lebih lanjut untuk menjadi barang jadi.

4. Barang jadi (finished good)

Adalah barang - barang yang telah selesai diproses dan siap untuk

didistribusikan ke konsumen.

5. Bahan pembantu (supplies material)

Adalah barang - barang yang diperlukan dalam proses pembuatan atau

perakitan barang, namun bukan merupakan komponen barang jadi.

Termasuk bahan penolong adalah bahan baker, pelumas, listrik, dan

lain-lain.

Menurut Sofjan Assauri (1993 : 229) pengendalian persediaan merupakan

salah satu kegiatan dari urutan kegiatan–kegiatan yang bertautan erat satu sama

lain dalam seluruh operasi produksi perusahaan tersebut sesuai dengan apa yang

telah direncanakan lebih dahulu baik waktu, jumlah, kualitas maupun biayanya.

Sebenarnya kegiatan pengendalian persediaan tidak terbatas pada penentuan atas

perencanaan tingkat dan komposisi persediaan, tetapi juga termasuk pengaturan

dan pengawasan atas pelaksanaan pengadaan bahan–bahan /barang–barang yang

yang serendah–rendahnya. Jadi kegiatan pengendalian persediaan meliputi

perencanaan persediaan, scheduling untuk pemesanan, pengaturan penyimpanan

dan lainnya.

Setelah diketahui pengertian tentang persediaan dan pengendalian, maka

dapat disimpulkan bahwa pengendalian persediaan adalah suatu kegiatan untuk

menentukan tingkat dan komposisi persediaan, baik itu berupa bahan baku, bahan

pembantu, maupun barang jadi, sehingga perusahaan dapat melindungi kelancaran

proses produksinya maupun memenuhi permintaan konsumen serta kebutuhan

pembelanjaan secara efektif dan efisien. Dengan kata lain suatu tindakan untuk

mempertahankan suatu sistem yang telah dikelola baik itu mengenai kebijakan

bahan dasar, bahan pembantu maupun proses produksi bahkan memberikan

koreksi agar senantiasa dengan apa yang direncanakan oleh perusahaan.

2.2. Tujuan Pengendalian Persediaan

Pengendalian persediaan pada perusahaan mempunyai tujuan tertentu ,

adapun tujuan pengendalian persediaan menurut beberapa ahli adalah sebagai

berikut :

a. Assauri (1993 : 230) Menyatakan tujuan pengendalian persediaan secara

terinci dapat dinyatakan sebagai usaha untuk :

1. Menjaga jangan sampai perusahaan kehabisan persediaan sehingga dapat

mengakibatkan terhentinya kegiatan produksi.

2. Menjaga agar supaya pembentukan persediaan oleh persediaan tidak

terlalu besar atau berlebih–lebihan, sehingga biaya–biaya yang timbul dari

3. Menjaga agar pembelian secara kecil–kecilan dapat dihindari karena ini

akan berakibat biaya pemesanan menjadi besar.

b. Freddy Rangkuti (1995 : 9) menyatakan tujuan tujuan pengendalian

persediaan sebagai berikut :

1. Menjaga jangan sampai kehabisan persediaan.

2. Supaya pembentukan persediaan stabil.

3. Menghindari pembelian barang secara kecil – kecilan.

4. Pemesanan yang ekonomis.

Dari pendapat–pendapat, maka dapat disimpulkan bahwa tujuan dari

pengendalian persediaan adalah untuk memperoleh kualitas maupun kuantitas dari

bahan-bahan atau barang-barang agar bahan atau barang tersebut tersedia pada

waktu yang dibutuhkan sehingga biaya yang ditimbulkan dapat seminimal

mungkin.

2.3. Faktor – Faktor Yang Mempengaruhi Persediaan

Dalam menyelenggarakan persediaan bahan baku untuk kepentingan

pelaksanaan proses produksi dari suatu perusahaan, maka terdapat beberapa

macam faktor yang memiliki pengaruh terhadap persediaan bahan baku dan saling

terkait antara satu faktor dengan faktor yang lain.

Adapun beberapa faktor tersebut menurut Agus Ahyari (1986 : 163) adalah

2.3.1 Perkiraan Pemakaian Bahan Baku

Sebelum perusahaan mengadakan pembelian bahan baku, maka

selayakknya manajemen perusahaan ini dapat mengadakan penyusunan perkiraan

pemakaian bahan baku untuk keperluan produksi dalam perusahaan yang

bersangkutan . Berapa banyak unit bahan baku yang akan dipergunakan untuk

kepentingan proses produksi dalam suatu periode (misalnya satu tahun),akan

dapat diperkirakan oleh manajemen perusahaan dengan mendasarkan diri kepada

perencanaan produksi maupun schedule produksi yang telah disusun perusahaan.

2.3.2. Harga Bahan Baku

Harga bahan baku yang akan digunakan dalam proses produksi merupakan

salah satu faktor penentu terhadap persediaan yang akan digunakan dalam proses

produksi oleh perusahaan karena bahan baku akan mempengaruhi seberapa besar

dana yang harus disediakan oleh perusahaan untuk membeli bahan baku tersebut

dalam jumlah yang sesuai dengan kebutuhan .

2.3.3 Biaya – Biaya Persediaan

Didalam penyelenggaraan persediaan bahan baku tentunya tidak akan

dapat melepaskan diri dari adanya biaya – biaya persediaan yang harus

ditanggung oleh perusahaan. Didalam hubungannya dengan biaya – biaya

persediaan tersebut maka ada 3 macam biaya persediaan, yaitu biaya

2.3.4. Kebijaksanaan Pembelanjaan

Kebijakan pembelanjaan dalam suatu perusahaan akan dapat

mempengaruhi seluruh kebijakan pembelian perusahaan. Demikian pula

sebaliknya seberapa besar dana yang akan dipergunakan dalam persediaan.

Apakah dana untuk persediaan bahan baku ini akan memperoleh prioritas utama,

kedua atau bahkan terakhir. Disamping hal tersebut tentunya kemampuan

finansial di perusahaan yang bersangkutan secara keseluruhan juga akan

mempengaruhi kemampuan perusahaan untuk membiaya seluruh kebutuhan

perusahaan yang berhubungan dengan persediaan bahan baku dalam perusahaan.

2.3.5. Pemakaian Bahan Baku

Pemakaian bahan baku (penyerapan bahan baku) dari perusahaan dalam

periode–periode yang telah lalu untuk keperluan proses produksi akan dapat

dipergunakan sebagai salah satu dasar pertimbangan dalam menyusun atau

merencanakan kebijaksanaan penyelenggaraan persediaan bahan baku.

2.3.6. Waktu Tunggu

Yang dimaksud dengan waktu tunggu (lead time) adalah merupakan

tenggang waktu yang diperlukan antara saat pemesanan bahan baku tersebut

dilaksanakan dengan datangnya bahan baku yang dipesan. Waktu tunggu ini

sangat perlu untuk diperhatikan oleh manajemen perusahaan, karena hal ini akan

berhubungan langsung dengan penggunaan bahan baku pada saat pemesanan

diperhatikan, maka akan mengakibatkan kekurangan bahan baku (walaupun sudah

dipesan kembali).

2.3.7. Model Pembelian Bahan

Pemilihan model pembelian yang akan dipergunakan oleh perusahaan

tentunya akan disesuaikan dengan situasi dan kondisi dari persediaan bahan baku

yang bersangkutan. Dapat juga terjadi didalam perusahaan dipergunakan model

pembelian yang berbeda–beda untuk beberapa jenis bahan baku. Karakteristik

dari masing-masing bahan baku akan dijadikan dasar untuk mengadakan

pemilihan model pembelian yang sesuai dengan masing–masing bahan baku yang

bersangkutan.

2.3.8. Persediaan Pengaman (Safety Stock)

Pada umumnya untuk mengulangi adanya kehabisan persediaan bahan

baku dalam perusahaan, maka perusahaan tersebut akan mengadakan persediaan

pengaman (safety stock). Persediaan pengaman ini dipergunakan apabila terjadi

kekurangan bahan baku. Dengan adanya persediaan pengaman maka proses

produksi dalam perusahaan berjalan tanpa adanya gangguan kekurangan bahan

baku walaupun bahan baku yang dibeli/dipesan datangnya terlambat. Persediaan

ini dibuat dalam jumlah tertentu dan merupakan suatu jumlah yang tetap dalam

2.3.9. Pembelian Kembali

Didalam pelaksanaan operasi perusahan, maka bahan baku yang

diperlukan untuk proses produksi tidak akan cukup apabila dilakukan hanya sekali

pembelian saja. Maka secara berkala perusahaan akan mengadakan pembelian

kembali terhadap bahan baku yang akan dipergunakan dalam proses produksi

didalam perusahaan tersebut. Dalam melaksanakan pembelian kembali,

perusahaan akan memperimbangkan panjang waktu tunggu yang diperlukan

dalam pembelian bahan baku, sehingga bahan baku tersebut datang tepat

waktunya. Hal ini dilakukan mengingat apabila sampai terjadi keterlambatan

datangnya bahan baku, maka akan menyebabkan kemacetan produksi yang pada

gilirannya akan mengakibatkan biaya ekstra. Sebaliknya apabila kedatangan

bahan baku terlalu awal maka akan menyebabkan penumpukan bahan baku.

Kedua hal ini tentunya tidak akan menyebabkan keuntungan bagi perusahaan,

justru hal tersebut mengakibatkan kerugian yang cukup besar bila dibiarkan.

2.4. Komponen Biaya Yang Terlibat Dalam Persediaan

Secara umum dapat dikatakan bahwa biaya persediaan adalah semua

pengeluaran dan kerugian yang timbul sebagai akibat adanya persediaan. Biaya

yang terlibat dalam system persediaan adalah biaya pembelian, biaya pemesanan,

biaya penyimpanan dan biaya kehabisan stock. Berikut ini akan diuraikan

masing – masing komponen biaya tersebut :

2.4.1. Biaya Pembeliaan (Purchasing Cost)

1. Teguh Baroto (2002 : 55) menyatakan bahwa biaya pembelian adalah biaya

yang dikeluarkan untuk membeli barang, besarnya sama dengan harga

perolehan sediaan itu sendiri atau harga belinya. Pada beberapa model

pengendalian sistem persediaan, biaya tidak dimasukkan sebagai dasar untuk

membuat keputusan.

2. Arman Hakim (2003 : 105) biaya pembelian adalah biaya yang dikeluarkan

untuk membeli barang yang besarnya tergantung pada jumlah barang yang

dibeli dan haega satuan barang.

2.4.2. Biaya Pemesanan (Ordering Cost)

Definisi biaya pemesanan menurut beberapa ahli adalah sebagai berikut :

1. Sofjan Assauri (2003 : 223) menyatakan bahwa biaya pemesanan adalah

biaya–biaya yang dikeluarkan berkenaan dengan pemesanan barang–barang

atau bahan–bahan dari penjual, sejak dari pesanan (order) dibuat dan dikirim

kepenjual, sampai barang–barang/bahan–bahan tersebut dikirim dan

diserahkan serta diinspeksi digudang atau daerah pengolahan (process area).

Yang termasuk dalam biaya pemesanan adalah biaya administrasi pembelian

dan penempatan order, biaya pengengkutan dan bongkar muat, biaya

penerimaan dan biaya pemeriksaan.

2. Teguh Baroto (2002 : 55) menyatakan bahwa biaya pemesanan adalah biaya

yang harus dikeluarkan untuk melakukan pesanan ke pemasok, yang besarnya

biasanya tidak dipengaruhi oleh biaya jumlah pemesanan. Biaya ini meliputi

dokumentasi/transaksi, biaya pengepakan, biaya pemeriksaan, dan biaya

lainnya yang tidak tergantung jumlah pesanan.

3. Arman Hakim (2003 : 105) biaya pemesanan adalah semua pengeluaran yang

timbul untuk mendatangkan barang dari luar. Biaya ini meliputi biaya untuk

menentukan pemasok (supplier), pengetikan pesanan, pengiriman pesanan,

biaya pengangkutan, biaya penerimaan dan lain–lain.

2.4.3. Biaya Penyimpanan (Holding Cost)

Definisi biaya penyimpanan menurut beberapa ahli adalah sebagai berikut:

1. Teguh Baroto (2002 : 55) menyatakan bahwa biaya penyimpanan adalah biaya

yang dikeluarkan dalam penanganan/penyimpanan material, semi finished

product, sub assembly ataupun produk jadi. Biaya simpan tergantung dari

lama penyimpanan dan jumlah yang disimpan.

2. Eddy Herjanto (1999 : 225) biaya penyimpanan adalah biaya yang dikeluarkan

berkenaan dengan diadakannya persediaan barang. Yang termasuk biaya ini

adalah biaya sewa gudang, biaya administrasi pergudangan, biaya listrik,

biaya asuransi ataupun kerusakan.

3. Arman Hakim (2003 : 106) biaya pemesanan adalah semua pengeluaran yang

timbul akibat menyimpan barang. Biaya ini meliputi biaya memiliki

persediaan, biaya gudang, biaya kerusakan dan penyusutan, biaya

2.4.4. Biaya Kekurangan Persediaan (Out of Stock Cost)

Definisi biaya kekurangan persediaan menurut beberapa ahli adalah

sebagai berikut :

1. Sofjan Assauri (2003 : 224) menyatakan bahwa biaya kekurangan persediaan

adalah biaya–biaya yang timbul akibat terjadinya persediaan yang lebih kecil

daripada jumlah yang diperlukan, seperti kerugian atau biaya–biaya tambahan

yang diperlukan karena seorang pelanggan meminta atau memesan suatu

barang sedangkan bahan atau barang yang dibutuhkan tidak tersedia.

2. Eddy Herjanto (1999 : 225) biaya kekurangan persediaan adalah biaya yang

timbul sebagai akibat tidak tersedianya barang pada waktu diperlukan. Biaya

kekurangan persediaan ini pada dasarnya bukan biaya nyata (riil), melainkan

berupa biaya kehilangan kesempatan.

2.5. Hubungan Pengendalian Persediaan dengan Perencanaan dan

Pengendaliaan Produksi

Adanya perencanan produksi yang lengkap dalam suatu perusahaan akan

memberikan kemudahan dalam pelaksanaan proses produksi karena perencanaan

produksi yang lengkap akan menunjukkan pemakaian komponen produksi dalam

perusahaan. Berapa banyak jumlah dan jenis dari bahan baku yang diperlukan,

tenaga kerja yang dibutuhkan serta penggunaan mesin untuk keperluan

pelaksanaan produksi akan terlihat didalam perencanaan produksi tersebut. (Agus

Ahyari, 1986 : 53)

Menurut Sofjan Assauri (1993 : 161) pengertian perencanaan dan

produksi yang akan dilakukan untuk mencapai tujuan perusahaan pabrik tersebut,

dan mengawasi kegiatan pelaksanaan dari proses dan hasil produksi, agar apa

yang telah direncanakan dapat terlaksana dan tujuan yang diharapkan dapat

tercapai.

Sofjan Assauri (1993 : 232) tujuan perencanaan dan pengendalian

produksi adalah untuk dapat berhasil tercapainya tujuan perusahaan yaitu

kelancaran operasi dan kelangsungan hidup serta dapat berkembangnya

perusahan/pabrik. Untuk mencapai tujuan perencanaan dan pengendalian produksi

ini peranan pengendalian persediaan adalah sangat penting. Oleh karena itu

kegiatan pengendalian persediaan yang dilakukan harus didasarkan atas

perencanaan dan pengendalian produksi yang telah ditetapkan dan dijalankan.

Besarnya volume produksi dan schedule produksi yang telah ditentukan akan

menentukan besarnya persediaan optimum, besarnya pesanan dan schedule

pesanan yang akan dilakukan.

Agar supaya perencanaan dan pengendalian produksi dan pengendalian

persediaan dapat berjalan dengan efektif, keduanya harus berjalan sama–sama.

Perencanaan dan pengendalian produksi mengusahakan agar proses produksi

dapat berjalan dengan lancar dan efisien serta sesuai dengan schedule yang

ditetapkan. Sedangkan pengendalian persediaan mengatur besarnya persediaan

bahan–bahan yang dapat dijamin lancarnya produksi serta kelangsungan produksi

dengan biaya yang sekecil–kecilnya, seperti apa yang diharapkan dalam

perencanaan dan pengendalian produksi.

Dari uraian diatas, jelaslah bahwa pengendalian dan perencanaan produksi

mencapai tujuan pokok dari perencanaan dan pengendalian produksi haruslah

disertai dengan langkah pengendalian persediaan, agar produksi dapat berjalan

dengan lancar dan dengan biaya seminimal mungkin.

2.6. Hubungan Pengendalian Persediaan Dengan Efisiensi Penggunaan

Modal Perusahaan

Antara pengendalian persediaan dengan efisiensi dalam penggunaan

modal kerja perusahaan mempunyai hubungan yang sangat erat. Bahwa setiap

perusahaan dapat menjamin kelangsungan usahanya perlu mengadakan

persediaan, untuk mengadakan persediaan diperlukan sejumlah uang untuk

diinvestasikan dalam persediaan tersebut. Oleh karena itu setiap perusahaan

haruslah dapat mempertahankan suatu jumlah persediaan yang optimal, baik

dalam jumlah mutu maupun kualitas yang tepat dengan biaya yang

serendah-rendahnya (Assauri, 1980 : 219).

Sehingga sedapat mungkin modal yang tertanam dalam persediaan bahan

baku dan biaya yang dikeluarkan tidak terlalu besar, sehingga tujuan pengendalian

dan perencanaan produksi tepat pada waktunya dan ekonomis dapat tercapai.

2.7. Model Pengendalian Persediaan

Ditinjau dari sifat permintaan bahan baku, maka dapat dikelompokkan

dalam dua bagian besar, yaitu : sifat kebutuhan bahan baku itu secara pasti atau

bersifat probabilistik (Taha, 1987: 507). Dibawah ini diklasifikasikan permintaan

Gambar 2.2 Klasifikasi Permintaan ( Hamdi Taha, 1997 )

2.7.1. Model Pengendalian Persediaan Deterministik Statis

Model pengendalian persediaan deterministik adalah suatu model

persediaan dimana parameter dari sistem pengendalian persediaan adalah

dianggap selalu sama atau tidak akan mengalami perubahan (Masril, 1995 : 54).

Dikatakan Model pengendalian persediaan deterministik statis yaitu apabila

tingkat konsumsi diketahui dan tetap konstan sepanjang waktu. (Taha, 1987 :

507).

2.7.1.1. Model Statis EOQ Sederhana

Tujuan model ini adalah untuk menentukan jumlah (Q) setiap kali

pemesanan (EOQ) sehingga meminimasi biaya total persediaan dimana : ( Arman

Hakim, 2003 : 110 )

Biaya Total Persediaan = Ordering Cost + Holding Cost + Purchasing Cost

EOQ =

h Dk

2

Parameter–parameter yang dipakai dalam model ini adalah : Permintaan

Deterministik Probabilistik

D = jumlah kebutuhan barang selama satu periode (misalnya : 1 tahun)

k = ordering cost setiap kali pesan

h = holding cost per-satuan nilai persediaan per-satuan waktu

c = purchasing cost per-satuan nilai persediaan

2.7.1.2. Model Statis EOQ Dengan Price Break

Variasi model EOQ terjadi bila terdapat potongan harga pembelian

(quantity discount atau price break). Potongan harga pembelian ini sering

ditawarkan pemasok (supplier) untuk menarik minat pembeli agar mau membeli

dalam jumlah besar. Keuntungan bagi pembeli bila mau membeli dalam jumlah

besar adalah turunnya harga beli peer-unit, biaya perpindahan dan pengiriman

yang lebih rendah dan penurunan biaya pemesanan kemungkinan kekurangan

persediaan sangat kecil.

Dalam kondisi adanya penawaran potongan harga, perhitungan EOQ

mengalami sedikit modifikasi. Jumlah pemesanan ekonomis akan dihitung

berdasarkan biaya total persediaan untuk setiap harga yang mungkin dan jumlah

minimum dimana harga tersebut berlaku.

Dalam menyelesaikan model EOQ dengan potongan harga ini diperlukan

data holding cost per-unit persediaan sebagai fungsi dari persentase harga satuan

barang [P(Q)] bisa dinyatakan :

h = f{P(Q)}

Hal lain yang diperlukan adalah meminimasi TC persediaan dan bukan

meminimasi TIC persediaan karena biaya pembelian (purchasing cost = P)

D Q P Q D k Q Q P f

TC ( )

2 )} (

{ + +

=

2.7.1.3. Model Statis EOQ Dengan Back Order

Bila kekurangan persediaan atau keterlambatan pemenuhan kebutuhan

(shortage) diizinkan dengan biaya pengadaan/keterlambatan tertentu (biaya

shortage/biaya back order), maka model EOQ sederhana dapat dimodifikasi :

( Teguh Baroto, 2002 : 69 )

h h b h Dk

EOQ= 2 +

Dimana :

D = jumlah kebutuhan barang selama satu periode (misalnya : 1 tahun)

k = ordering cost setiap kali pesan

h = holding cost per-satuan nilai persediaan per-satuan waktu

b = biaya back order per-unit per-periode

2.7.2. Model Pengendalian Persediaan Deterministik Dinamis

Model pengendalian persediaan dikatakan deterministik dinamis yaitu

apabila tingkat permintaan diketahui dengan pasti tetapi sifat permintaannya

bervariasi dari periode ke periode berikutnya. (Taha, 1987 : 507).

2.7.2.1. Model EOQ

Metode EOQ (Economic Order Quantity) merupakan metode yang

paling banyak digunakan oleh perusahaan dalam upaya mengendalikan

persediaan sehingga dapat meminimumkan biaya langsung penyimpanan

persediaan dan biaya kebalikannya (inverse cost) pemesanan persediaan.

Model EOQ (Economic Order Quantity) tersebut dapat dilakukan dengan

menggunakan asumsi sebagai berikut :

a. Hanya satu item barang (produk) yang diperhitungkan.

b. Kebutuhan (permintaan) setiap periode diketahui (tertentu).

c. Barang yang dipesan diasumsikan dapat segera tersedia atau tingkat produksi

barang yang dipesan berlimpah.

d. Waktu ancang – ancang (lead time) bersifat konstan.

e. Setiap pesanan diterima dalam sekali pegiriman dan langsung dapat

digunakan.

f. Tidak ada pesanan ulang (back order) karena kehabisan persediaan.

g. Tidak ada quantity discount.

Tujuan model ini adalah untuk menentukan jumlah (Q) setiap kali

pemesanan (EOQ) sehingga meminimasi biaya total persediaan dimana :

Biaya Total Persediaan = Ordering Cost + Holding Cost + Purchasing

Cost

Parameter – parameter yang dipakai dalam model ini adalah :

D = jumlah kebutuhan barang selama satu periode (misalnya : 1 tahun)

k = ordering cost setiap kali pesan

h = holding cost per-satuan nilai persediaan per-satuan waktu

Secara grafis model dasar persediaan ini dapat digambarkan sebagai berikut :

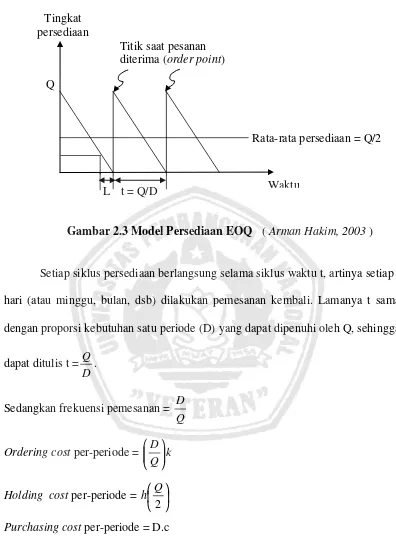

Gambar 2.3 Model Persediaan EOQ ( Arman Hakim, 2003 )

Setiap siklus persediaan berlangsung selama siklus waktu t, artinya setiap t

hari (atau minggu, bulan, dsb) dilakukan pemesanan kembali. Lamanya t sama

dengan proporsi kebutuhan satu periode (D) yang dapat dipenuhi oleh Q, sehingga

dapat ditulis t =

D Q

.

Sedangkan frekuensi pemesanan =

Q D

Ordering cost per-periode = k

Q D

Holding cost per-periode =

2 Q h

Purchasing cost per-periode = D.c

Dengan menggabungkan ketiga komponen biaya diatas :

Biaya Total Persedian (TC) = k h Q Dc Q

D

. 2+

+

Biaya Total Persedian Incremental (TIC) =

+ 2 Q h k Q D Tingkat persediaan Waktu

Rata-rata persediaan = Q/2 Titik saat pesanan

diterima (order point)

Q

atau TIC = 2Dkh

Gambar 2.4 Total Biaya Persediaan ( Arman Hakim, 2003 )

Biaya total relevan (TC) merupakan penjumlahan 2 komponen biaya

ordering cost dan holding cost, sehingga tinggi (jarak) kurva TC pada titik Q

merupakan hasil penjumlahan tinggi kedua kurva komponen biaya tersebut.

Ordering cost mempunyai bentuk geometris hiperbola dimana makin kecil

Q, berarti makin sering pemesanan dilakukan dan makin besar biaya pemesanan

yang dikeluarkan demikian juga sebaliknya.

Holding cost mempunyai bentuk garis lurus karena komponen biaya ini

tergantung pada tingkat persediaan rata–rata. Garis ini dimulai dari titik Q=0,

dimana tingkat persediaan rata–rata semakin membesar secara proposional dengan

gradient yang sama.

2.7.2.2. Algoritma Wagner – Within

Teknik ini menggunakan prosedur optimasi yang didasari model program

dinamis. Tujuannya adalah untuk mendapatkan strategi pemesanan optimum

untuk seluruh jadwal kebutuhan bersih dengan jalan meminimasi total ongkos Kurva holding cost h(Q/2)

Jumlah persediaan (Q) EOQ

Biaya

Kurva ordering cost (D/Q)k Kurva TC

pengadaan dan ongkos simpan. Pada dasarnya teknik ini mengkaji semua cara

pemesanan yang mungkin dalam memenuhi kebutuhan bersih setiap periode yang

ada pada horizon perencanaan, teknik ini mempunyai beberapa kelemahan yaitu :

a. Prosedur yang digunakan terlalu rumit sehingga sulit dimengerti oleh para

praktisi.

b. Teknik ini membutuhkan banyak waktu dan usaha dalam melakukan

perhitungan.

c. Teknik ini mengasumsikan bahwa kebutuhan diluar horizon perencanaan sama

dengan nol.

Karena beberapa kelemahan tersebut, teknik ini jarang digunakan untuk

menentukan ukuran lot pada perencanaan material.

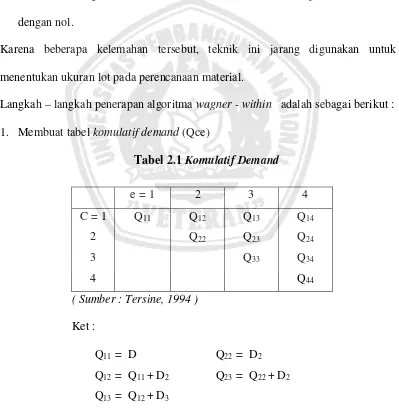

Langkah – langkah penerapan algoritma wagner - within adalah sebagai berikut :

1. Membuat tabel komulatifdemand (Qce)

Tabel 2.1 Komulatif Demand

e = 1 2 3 4

C = 1

2

3

4

Q11 Q12

Q22

Q13

Q23

Q33

Q14

Q24

Q34

Q44

( Sumber : Tersine, 1994 )

Ket :

Q11 = D Q22 = D2

Q12 = Q11 + D2 Q23 = Q22 + D2

Q13 = Q12 + D3

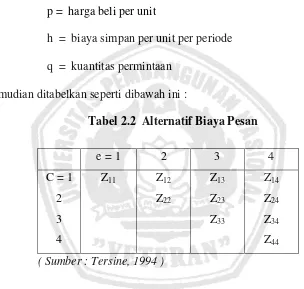

2. Menghitung total cost (Zce) dari setiap periode pemesanan yang mungkin

terjadi dengan aturan :

Zce = c + p.h

∑

=

− e

c t

Qci

Qce )

(

Dimana : Zce = biaya total variabel dari periode c (1≤ c ≤ e ≤ N)

c = biaya pesan periode

p = harga beli per unit

h = biaya simpan per unit per periode

q = kuantitas permintaan

Kemudian ditabelkan seperti dibawah ini :

Tabel 2.2 Alternatif Biaya Pesan

e = 1 2 3 4

C = 1

2

3

4

Z11 Z12

Z22

Z13

Z23

Z33

Z14

Z24

Z34

Z44

( Sumber : Tersine, 1994 )

3. Mencari biaya minimum (F) dengan aturan :

Fe = Min (Zce + Fe-1)

Dimana Fe dimulai dari 0 sampai seterusnya F1, F2, F3, ….. , Fn.

Tabel 2.3 Biaya Minimum

e = 1 2 3 4

1

2

3

4

Z11 + Fo Z12 + Fo

Z22 + F1

Z13 + Fo

Z23 + F1

Z33 + F2

Z14 + Fo

Z24 + F1

Z34 + F2

Z44 + F3

( Sumber : Tersine, 1994 )

Ket :

F1 = Min (Z11 + F0)

F1 = Min (Z13 + F0, Z22 + F1)

F1 = Min (Z13 + F0, Z23 + F1, Z33 + F2)

Dan seterusnya sampai akhir periode sehingga didapat total biaya persediaan.

2.7.2.3. Model Heuristik Silver Meal

Prinsip Model Heuristik Silver Meal didasarkan atas permintaan

beberapa periode mendatang yang sudah diramalkan sebelumnya. Metode ini

mirip dengan EOQ tetapi dalam perhitungannya lebih didasarkan pada variabel

periode pembelian dan bukan berdasarkan total permintaan selama perencanaan.

Metode ini ditentukan oleh Edward Silver dan Harlan meal yang menyatakan

bahwa pembelian bahan hanya dilakukan pada awal periode sedangkan biaya

simpan hanya dibebankan pada bahan yang simpan lebih dari satu periode.

Heuristik Silver Meal dimulai pada awal permulaan periode pertama, dimana

pembelian bahan dilakukan bila persediaan bahan baku diperhitungkan nol

(Arman Hakim,1995).

Tersine (1995) memberikan langkah-langkah penerapan dari heuristik

1. Menghitung total relevan cost (TRC) T T periode akhir pada simpan biaya Total C T T

TRC( ) + _ _ _ _ _ _

=

(

)

∑

= − + = T t Rk K ph C T T TRC 1 1 ) (Dimana : C = biaya simpan

H = friksi biaya simpan

P = biaya pengadaan

Ph = biaya simpan

TRC (T = total relevan cost tiap T periode

T = waktu pengadaan

Rk = permintaan rata-rata dalam periode Kj

Sedangkan menurut Arman Hakim ( 1995), penyelesaian Heuristik

memberikan cara penyelesaian lebih sederhana. Ada beberapa pendekatan

heuristik, tetapi pendekatan silver meal lebih mudah digunakan dan

menghasilkan pola pembelian terbaik dibandingkan pendekatan heuristik

lainnya. Pendekatan Silver Meal mirip dengan pendekatan EOQ, tetapi

perhitungannya lebih didasarkan pada variabel periode pembelian dan bukan

didasarkan total permintaan selama perencanaan. Bila t adalah jumlah satuan

waktu selama periode pembelian, maka :

Rata-rata = (biaya pesan) + (biaya simpan total pada akhir periode t)

biaya persediaan t

atau

{

( )

(

)

( )

( )

}

t h D t D D D k TU

AC = + 1−1 1+ 2−1 2 + 3−1 3+...+ −1 t

dimana : =

TU AC

Rata-rata biaya persediaan persatuaan waktu

Dt = Permintaan selama periode ke-t

h = Biaya simpan perunit perperiode, dimana pada periode

pertama (t-1) tidak ada biaya simpan sehingga variabel D

pada persamaan diatas dapat diabaikan.

Aturan penyelesaiaan adalah menghitung

TU AC

untuk periode pembeliaan

berurutan sampai

TU AC

terendah yang merupakan periode pembeliaan dan

jumlah bahan baku yang dibeli sebagai kebutuhan selama periode tersebut.

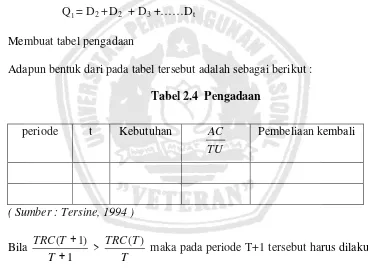

Q1= D2 +D2 + D3 +……Dt

2. Membuat tabel pengadaan

Adapun bentuk dari pada tabel tersebut adalah sebagai berikut :

Tabel 2.4 Pengadaan

periode t Kebutuhan

TU

AC Pembeliaan kembali

( Sumber : Tersine, 1994 )

Bila

1 ) 1 (

+ + T

T TRC

>

T T

TRC( )

maka pada periode T+1 tersebut harus dilakukan

pengadaan persediaan bahan baku kembali dan waktu pengadaan (T) dimulai

kembali dari 1 sehingga biaya simpan (holding cost)nya kembali 0 serta

3. Membuat tabel pengendaliaan

Tabel 2.5 Pengendaliaan

Periode Kebutuhan Pembeliaan Simpan Total biaya

( Sumber : Tersine, 1994 )

4. Menghitung tingkat effisiensi biaya

Effisiensi = x100%

TC TC TC

A B A−

Dimana : TCA = total cost kebijaksanaan pengendaliaan persediaan

perusahaan

TCB = total cost perhitungan heuristik silver meal.

2.7.3. Model Pengendalian Persediaan Probabilistik Stasioner

Model pengendalian persediaan Probabilistik adalah suatu model

pengendalian persediaan dimana parameter dari sistem pengendalian tidak dapat

diketahui dengan pasti atau bervariasi (Pangestul, 1986 : 228).

Model pengendalian persediaan ini disebut sebagai model probabilistik

stasioner adalah karena fungsi kepadatan probabilitas permintaannya tetap tidak

berubah sepanjang waktu sehingga pada gilirannya pengaruh trend musiman

permintaan tidak dihubungkan dan dimasukkan kedalam model pengendalian

persediaan ( Arman Hakim,1995 : 11)

2.7.4. Model Pengendalian Persediaan Probabilisik Non Stasioner

Model pengendalian persediaan probabilistik non stasioner merupakan

model probabilistik yang fungsi kepadatan probabilitas permintaannya tetap tidak

berubah sepanjang waktu ke waktu dan dipengaruhi trend musiman permintaan.

Pada kebutuhan yang bersifat probabilitas ini, kebutuhan dimasa yang akan

datang hanya diketahui berdasarkan pada distribusi kemungkinan data kebutuhan

masa yang lalu ( Arman Hakim, 1995 : 11).

2.8. Peramalan Untuk Perencanaan Persedian Bahan Baku

2.8.1. Pengertian Peramalan

Pengertian peramalan menurut Arman Hakim (2003 : 25) adalah proses

untuk memperkirakan beberapa kebutuhan dimasa datang yang meliputi

kebutuhan dalam ukuran, kuantitas, kualitas, waktu dan lokasi yang dibutuhkan

dalam rangka memenuhi permintaan barang atau jasa.

Sedangkan menurut Sofjan Assauri (1993 : 4.) prakiraan atau peramalan

adalah merupakan seni dan ilmu dalam memprediksi kejadian yang mungkin

dihadapi pada masa yang akan datang.

Peramalan merupakan salah satu sarana yang penting dalam pengambilan

keputusan. Untuk mengetahui hasil dari peramalan dibutuhkan data–data masa

lampau yang relevan dan dikumpulkan secara teratur. Dan hasil ramalan tersebut

merupakan suatu taksiran yang bersifat ilmiah meskipun masih terdapat kesalahan

yang disebabkan oleh adanya keterbatasan metode yang digunakan.

Dalam hubungannya dengan waktu peramalan, maka peramalan dapat

1. Peramalan Jangka Panjang, umumnya 2 sampai 10 tahun. Peramalan ini

digunakan untuk perencanaan produk dan perencanaan sumber daya.

2. Peramalan Jangka Menengah, umumnya 1 sampai 24 bulan. Peramalan ini

lebih mengkhusus dibandingkan peramalan jangka panjang, biasanya

digunakan untuk menentukan aliran kas, perencanaan produksi, dan penentuan

anggaran.

3. Peramalan Jangka Pendek, umumnya 1 sampai 5 minggu. Peramalan ini

digunakan untuk mengambil keputusan dalam hal perlu tidaknya lembur,

penjadwalan kerja, dan lain – lain keputusan control jangka pendek.

Teguh Baroto (2002 : 27) Secara umum metode peramalan dibagi menjadi

dua kategori yaitu :

1. Metode Kualitatif

Metode ini biasanya digunakan bila tidak ada atau sedikit data masa lalu

tersedia. Dalam metode ini pendapat, pakar dan prediksi mereka dijadikan

dasar untuk menetapkan permintaan yang akan datang. Metode kualitatif yang

banyak dikenal adalah metode Delphi dan metode kelompok nominal

(nominal group technique).

2. Metode Kuntitatif

Pada metode ini, suatu set data historis (masa lalu) digunakan untuk

mengekstrapolasi (meramalkan) permintaan masa depan. Ada dua kelompok

besar metode kuantitatif yaitu metode Time Series dan metode Nontime Series

2.8.2. Pola Permintaan

Teguh Baroto (2002 : 31) Dalam peramalan time series terdapat empat

jenis pola permintaan, yaitu (1) trend, (2) musiman, (3) siklikal, (4) eratik/random.

Pola permintaan ini akan berhubungan dengan metode peramalan yang digunakan.

Pola – pola data tersebut akan diuraikan secara jelas, sebagai berikut :

1. Pola Trend

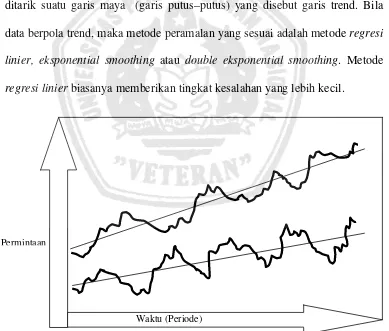

Pola trend adalah bila data permintaan menunjukkan pola kecenderungan

gerakan penurunan atau kenaikan jangka panjang. Data yang kelihatannya

berfluktuasi, apabila dilihat pada rentang waktu yang panjang akan dapat

ditarik suatu garis maya (garis putus–putus) yang disebut garis trend. Bila

data berpola trend, maka metode peramalan yang sesuai adalah metode regresi

linier, eksponential smoothing atau double eksponential smoothing. Metode

regresi linier biasanya memberikan tingkat kesalahan yang lebih kecil.

Gambar 2.5 Fluktuasi Permintaan Berpola Trend ( Teguh Baroto, 2002 )

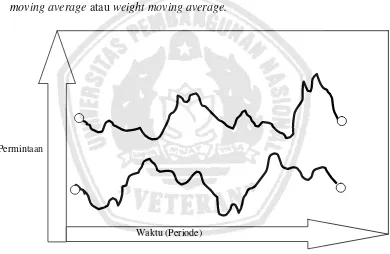

2. Pola Musiman

Bila data yang kelihatannya berfluktuasi, namun fluktuasi tersebut akan

terlihat berulang dalam suatu interval waktu tertentu, maka data tersebut

berpola musiman. Disebut pula musiman karena permintaan ini biasanya

dipengaruhi oleh musim, sehingga biasanya interval perulangan data ini

adalah satu tahun. Contoh lain adalah permintaan baju hangat tentu sangat

dipengaruhioleh musim ( semi, panas, gugur, dingin ). Metode peramalan

yang sesuai dengan pola musiman adalah metode winter (sangat sesuai) atau

moving average atau weight moving average.

Gambar 2.6 Fluktuasi Permintaan Berpola Musiman (Teguh Baroto, 2002 )

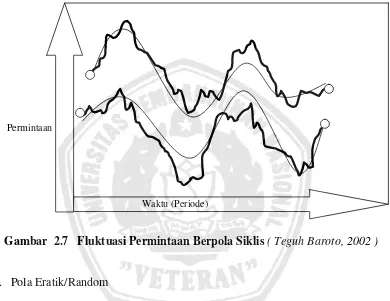

3. Pola Siklikal

Pola siklikal adalah bila fluktuasi permintaan secara jangka panjang

membentuk pola sinusoid atau gelombang atau siklus. Pola siklikal mirip

dengan pola musiman. Pola musiman tidak harus berbentuk gelombang,

bentuknya dapat bervariasi, namun waktunya akan berulang setiap tahun

(umumnya). Pola siklikat bentuknya selalu mirip gelombang sinusoid. Untuk

menentukan data berpola siklis tidaklah mudah. Kaluau pola musiman rentang

waktu satu tahun dapat dijadikan pedoman, maka rentang waktu perulangan

siklikal tidak tentu. Metode yang sesuai bila pola data siklikal adalah metode

moving average, weight moving average dan eksponential smoothing.

Gambar 2.7 Fluktuasi Permintaan Berpola Siklis ( Teguh Baroto, 2002 )

4. Pola Eratik/Random

Pola eratik (random) adalah bila fluktuasi data permintaan dalam jangka

panjang tidak dapat digambarkan oleh ketiga pola lainnya. Fluktuasi

permintaan bersifat acak atau tidak jelas. Tidak ada metode peramalan yang

direkomendasikan untuk pola ini. Hanya saja, tingkat kemampuan seorang

analis peramalan sangat menentukan dalam pengambilan kesimpulan

mengenai pola data. Seorang analis, untuk data yang sama mungkin

menyimpulkan berpola random dan analis lainnya menyimpulkan musiman.

Keterampilan dan imajinasi analis peramal memang merupakan faktor yang

paling menentukan dalam pelaksanaan peramalan. Bisa jadi, pola data

peramalan yang random ini ternyata mengikuti pola tertentu yang bukan

seperti ketiga pola lainnya, untuk ini diperlukan metode khusus (mungkin

subjektif untuk melakukan peramalan).

Gambar 2.8 Fluktuasi Permintaan Berpola Eratik/Random

( Teguh Baroto, 2002 )

2.8.3. Metode Peramalan

2.8.3.1. Metode Rata – Rata Bergerak (Moving Average)

Moving Average diperoleh dengan m