PENGENDALIAN PERSEDIAAN BAHAN BAKU

PEMBANTU PRODUK GULA DENGAN METODE

HEURISTIK SILVER MEAL PADA PG. WATOE TOELIS

SIDOARJ O

SKRIPSI

OLEH :

AFANDI RAHMAD SUSANTO

NPM : 0732 010082

J URUSAN TEKNIK INDUSTRI

FAKULTAS TEKNOLOGI INDUSTRI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT yang telah

melimpahkan segala rahmat dan hidayahNya kepada penulis, sehingga penulis dapat

menyelesaikan skripsi ini dengan judul:

” Pengendalian Persediaan Bahan Baku Pembantu Produk Gula Dengan

Menggunakan Metode Heuristik Silver Meal

Pada PG. Watoe Toelis Sidoarjo .”

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan

dalam memperoleh gelar Sarjana Teknik, Jurusan Teknik Industri pada Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari, bahwa penulisan skripsi ini banyak memperoleh bantuan,

bimbingan, saran dan dorongan dari berbagai pihak. Oleh karena itu dalam

kesempatan ini penulis mengucapkan terima ksaih yang sebesar-sebesarnya kepada :

1.

Bapak Prof. Dr. Ir. Teguh Soedarto,MP ; Selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak Ir. Sutiyono, MT ; Selaku Dekan Fakultas Teknologi Industri

Universitas Pembangunan Veteran Jawa Timur.

4.

Bapak Ir.Handoyo MT Selaku Dosen Pembimbing 1 yang dengan penuh

keikhlasan dan kesabaran memberikan bimbingan, arahan dan nasehat

kepada penulis dalam penyelesaian skripsi ini.

5.

Bapak Drs. Pailan, M.Pd Selaku Dosen Pembimbing 2 yang dengan penuh

keikhlasan dan kesabaran memberikan bimbingan, arahan dan nasehat

kepada penulis dalam penyelesaian skripsi ini.

6.

Ibu Ir. Sumiati, MT Selaku Dosen Wali yang telah memberikan dukungan

dan dorongan selama kuliah.

7.

Seluruh Dosen, Staff dan karyawan Fakultas Teknologi Industri

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur...

8.

Kepada pimpinan PG. Watoe Toelis Sidoarjo beserta keluarga yang telah

melayani penulis dengan amat sangat baik.

9.

Kepada seluruh Karyawan PG. Watoe Toelis Sidoarjo,

10.

Kepada rekan-rekan TI Angkatan 07, We are the champion !!!!

Serta pihak pihak – pihak lain yang telah banyak membantu penulis dalam

menyelesaikan penulisan Tugas Akhir ini dan apabila ada yang salah dalam penulisan

laporan ini, serta pihak yang telah membantu saya dan tidak sempat saya tulis. mohon

maaf sebesar – besarnya dan terima kasih banyak…..

Saya menyadari bahwa tugas akhir ini masih jauh dari sempurna, sehingga

saran dan kritik sangatlah diharapkan, dan semoga Tugas Akhir ini dapat bermanfaat

bagi semua pihak.

DAFTAR ISI

KATA PENGANTAR………..ii

DAFTAR ISI……….iv

DAFTAR TABEL...………..…x

DAFTAR GAMBAR………...xii

DAFTAR LAMPIRAN………...…xiii

ABSTRAKSI………...….xiv

BAB I PENDAHULUAN 1.1Latar Belakang………..….…1

1.2Perumusan Masalah……….…..……3

1.3Batasan Penelitian....……….……….…...3

1.4Asumsi……….…..…4

1.5 Tujuan Penelitian……….….…….4

1.6 Manfaat Penelitian………..….……..4

1.7 Sistematika Penulisan. ………..……....5

BAB II TINJAUAN PUSTAKA 2.1Pengertian Pengendalian Persediaan..……….7

2.1.1 Pengertian Pengendalian………..……....7

2.1.2 Pengertian Persediaan…..………...7

2.2 Tujuan Pengendalian Persediaan……….…………...….10

2.3 Faktor-Faktor Yang Mempengaruhi Persediaan…………...…….….12

2.3.2 Harga Bahan Baku……….……13

2.3.3 Kebijaksanaan Pembelanjaan………13

2.3.4 Pemakaian Bahan Baku………..………..……14

2.3.5Waktu Tunggu………...…………..14

2.3.6 Model Pembelian……….……….14

2.3.7 Pemesanan Kembali……….…….14

2.4 Komponen Biaya Yang Terlibat Dalam Persediaan………15

2.4.1 Biaya Pembelian (Purchasing Cost)………..….……..15

2.4.2 Biaya Pemesanan (Ordering Cost)……….……..…16

2.4.3 Biaya Penyimpanan (Holding Cost)………..….…17

2.4.4 Biaya Kehabisan Bahan (Stock Out Cost)……….…...…19

2.5 Hubungan Pengendalian Persediaan Dengan perencanaan dan Pengendalian Produksi...20

2.6 Hubungan Pengendalian Persediaan dengan Effisiensi Penggunaan Modal Perusahaan...21

2.7 Model Pengendalian Persediaan...22

2.7.1 Model Pengendalian Persediaan Deterministik...22

2.7.2 Model Pengendalian Persediaan Probabilistik...23

2.8 Model Pengendalian Persediaan Dinamis Untuk Permintaan Bervariasi...24

2.8.1 Model Pengendalian Heuristik Silver Meal...25

2.9 Peramalan Untuk Perencanaan Persediaan Bahan Baku...28

2.9.1 Pengertian Peramalan...28

2.9.2.1 Jenis Pola Data Untuk Deret Berkala...29

2.9.3 Metode Peramalan...30

2.9.3.1 Metode Rata-rata bergerak...30

2.9.3.2 Metode Pemulusan Exponensial...32

2.9.3.3 Regresi Linier...35

2.9.4 Pengukuran Ketepatan Metode Peramalan...37

2.9.5 Pemeriksaan dan Pengendalian Peramalan...39

2.10 Penelitian Terdahulu...45

BAB III METODOLOGI PENELITIAN 3.1 Tempat dan Waktu Penelitian……….……….…..47

3.2 Identifikasi dan Definisi Variabel………..…….47

3.2.1 Identifikasi Variabel………..….…47

3.2.2 Definisi Operasional Variabel………..……..48

3.3 Metode Pengumpulan Data. ………..…….49

3.4Metode Pengolahan Data……….…..…..50

3.5 Metode Analisa……….……….…..52

3.6 Langkah-langkah Pemecahan Masalah. ……….…………53

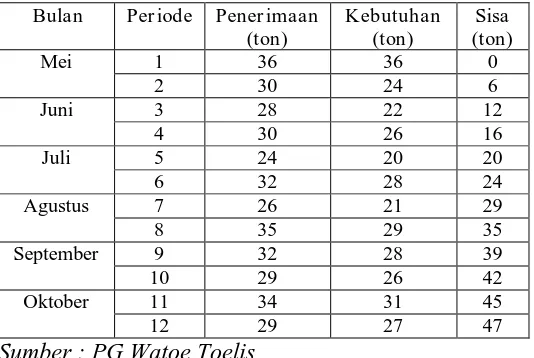

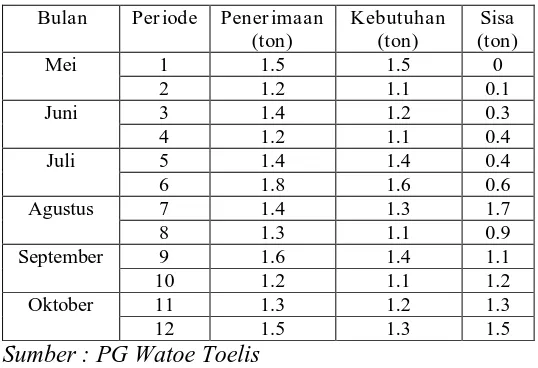

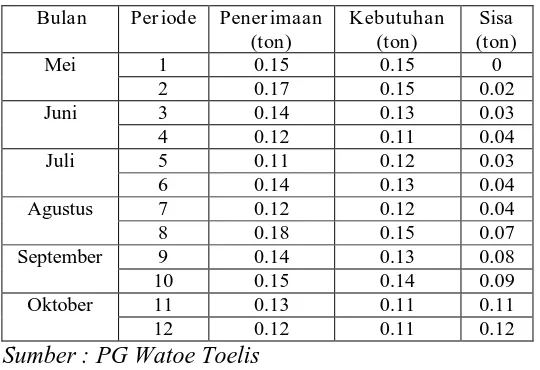

BAB IV HASIL DAN PEMBAHASAN 4.1 Pengumpulan Data………...………60

4.1.1 Data Harga Pembelian Bahan Baku Pembantu….……..……60

4.1.2 Data Biaya Penyimpanan Bahan Baku Pembantu...…..61

4.1.3 Data Biaya Pemesanan Bahan Baku Pembantu…….……...62

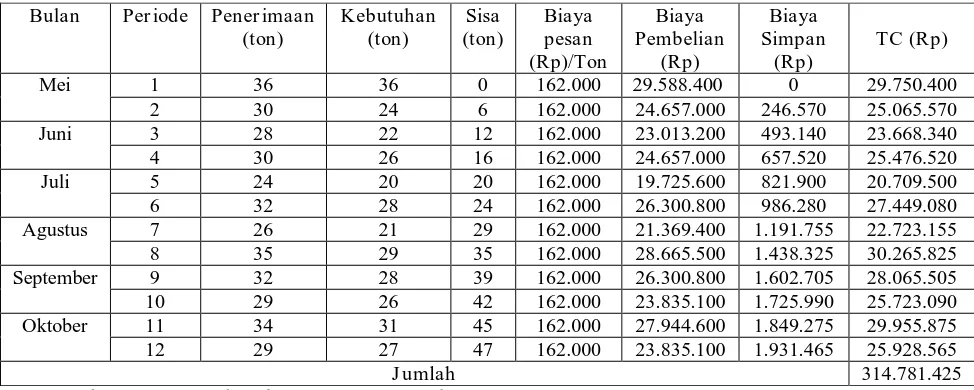

4.2 Pengolahan Data……….……… …64

4.2.1 Pengolahan Periode Bulan Oktober 2010

Sampai September 2011………..……….…..64

4.2.1.1Pengolahan Metode Rill………..…65

4.2.1.2Menghitung Total Relevan Cost Persediaan Dengan

Metode Heuristic Silver Meal (TCB)………….…….…70

4.2.1.3 Menghitung Tingkat Penghematan ……….. 105

4.3 Pembahasan ……….……….…...106

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan………107

5.2 Saran………..108

DAFTAR PUSTAKA

ABSTRACT

In a manufacturing industry is an important management role, the setting is absolutely necessary in all fields. By doing a careful calculation and with the efficiency expected to lower production costs and inventory costs to a minimum auxiliary raw materials. Auxiliary raw material inventory control conducted each month, to avoid stock shortages or excess inventory of raw materials maid. Amount of inventory that also result in the loss of too little opportunity to gain a real advantage when demand exceeds the expected demand. So it does not interfere with the smooth ongoing production process.

Given the problem then do the research with Silver Meal heuristic method that can do the planning of raw material inventory control assistant so as to ensure optimum smoothness requirements and the company's production activities in quantity with a minimum total inventory cost.

Result showed that the total cost for raw materials by using the auxiliary Kapor quicklime Silver Meal Heuristic methods yield an efficiency of 4.112 %., Total cost for raw materials by using the auxiliary Sulfur Silver Meal Heuristic methods yield an efficiency of 3.716 %., Total cost for raw materials Liquid Acid phosphate assistant with the Silver Meal Heuristic methods yield an efficiency of 2.448 %. Total cost for materials and auxiliary raw Kurifloc Silver Meal Heuristic methods yield an efficiency of 1.357 %. So to the overall total cost of raw material inventory control real helper to the company during the month of May of 2011 until the month of October 2011 (TCA) is Rp. 908.360.300, - whereas when using Silver Meal heuristic methods (TCC) total cost of Rp. 877.405.700, - so we get a savings of Rp 30.954.600, - with the efficiency of 3.407 %. Where is the Silver Meal heuristic method produces a lower total cost when compared with company policy.

ABSTRAKSI

Dalam suatu industri manufaktur peran manajemen sangatlah penting,

pengaturan disegala bidang mutlak diperlukan. Dengan melakukan perhitungan

yang cermat dan disertai efisiensi diharapkan dapat menekan biaya produksi

dan biaya persediaan bahan baku pembantu seminimal mungkin. Pengendalian

persediaan bahan baku pembantu dilakukan tiap bulan sekali, untuk

menghindari kekurangan persediaan atau kelebihan persediaan bahan baku

pembantu. Jumlah persediaan yang terlalu sedikit juga berakibat hilangnya

kesempatan untuk mendapatkan keuntungan apabila permintaan nyata melebihi

permintaan yang diperkirakan. Sehingga tidak mengganggu kelancaran proses

produksi yang sedang berlangsung.

Dengan adanya masalah tersebut maka dilakukan penelitian dengan

Metode Heuristik Silver Meal sehingga dapat melakukan perencanaan

pengendalian persediaan bahan baku pembantu yang optimal sehingga dapat

menjamin kebutuhan dan kelancaran kegiatan produksi perusahaan dalam

kuantitas dengan total biaya persediaan minimum.

Hasil penelitian didapatkan bahwa Total cost untuk bahan baku

pembantu Kapor Tohor dengan menggunakan metode Heuristic Silver Meal

menghasilkan efisiensi sebesar 4.112 %., Total cost untuk bahan baku

pembantu Belerang dengan menggunakan metode Heuristic Silver Meal

menghasilkan efisiensi sebesar 3.716 %., Total cost untuk bahan baku

pembantu Asam Phospat Cair dengan menggunakan metode Heuristic Silver

Meal menghasilkan efisiensi sebesar 2.448 %. Dan Total cost untuk bahan baku

pembantu Kurifloc menggunakan metode Heuristic Silver Meal menghasilkan

efisiensi sebesar 1.357 %. Sehingga untuk keseluruhan total biaya pengendalian

persediaan bahan baku pembantu riil yang dikeluarkan perusahaan selama

bulan Mei tahun 2011 sampai bulan Oktober 2011 (TCA) adalah Rp.

908.360.300,- sedangkan apabila menggunakan metode Heuristik Silver Meal

(TCC) total biaya yang dikeluarkan sebesar Rp. 877.405.700,- sehingga

didapatkan penghematan sebesar Rp 30.954.600,- dengan efisiensi 3.407 %.

Dimana metode Heuristik Silver Meal menghasilkan Total Cost yang lebih

rendah bila dibandingkan dengan kebijakan perusahaan.

BAB I

PENDAHULUAN

1.1.

Latar Belakang

Bahan baku merupakan salah satu faktor yang sangat vital bagi

berlangsungnya suatu proses produksi. Persediaan bahan baku yang melebihi

kebutuhan akan menimbulkan biaya ekstra atau biaya simpan yang tinggi. Sedangkan

jumlah persediaan yang terlalu sedikit malah akan menimbulkan biaya kerugian yaitu

terganggunya proses produksi dan juga berakibat hilangnya kesempatan untuk

memperoleh keuntungan apabila ternyata permintaan pada kondisi yang sebenarnya

melebihi permintaan yang diperkirakan.

Pada Skripsi ini mengambil study kasus di PG. WATOE TOELIS

SIDOARJO adalah perusahaan yang memproduksi gula putih dengan mutu SHS

(Superior High Sugar). Adapun pembuatan produk gula terdiri dari bahan baku utama

adalah tebu. Sedangkan untuk bahan baku pembantunya adalah kapur tohor, belerang,

asam phosphat cair, dan kurifloc. Perusahaan dalam melakukan persediaan bahan

baku pembantu dengan cara melakukan pemesanan bahan baku pembantu dalam

jumlah besar dari pada jumlah yang dibutuhkan dalam produksi sehingga

menimbulkan biaya simpan yang mengakibatkan terjadinya pembengkakan biaya dan

terhambatnya proses produksi. Disamping itu persediaan bahan baku pembantu yang

berlebihan akan menimbulkan beberapa masalah lain diantaranya area atau tempat

penyimpanan bahan baku pembantu dan SDM semakin besar.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, permasalahan yang dihadapi perusahaan

saat ini dapat dirumuskan sebagai berikut :

“ Bagaimana pengendalian persediaan bahan baku pembantu secara efisien

dengan total cost yang minimum”.

1.3. Batasan Penelitian

Pembatasan masalah dalam penelitian perlu dilakukan agar hasil penelitian

dapat lebih terarah, spesifik, dan tidak menyimpang dari tujuan yang ingin dicapai

yang meliputi :

1.

Persediaan bahan baku yang digunakan adalah persediaan bahan baku pembantu

(kapur tohor, belerang, asam phosphat cair, kurifloc) dari pembuatan gula.

2.

Data yang digunakan yaitu pada bulan Mei 2011 sampai dengan bulan Oktober

2011.

1.4. Asumsi - Asumsi

Asumsi – asumsi yang digunakan dalam penelitian ini adalah sebagai berikut :

1.

Harga bahan baku pembantu tidak ada perubahan selama penelitian.

2.

Bahan baku pembantu selalu tersedia setiap saat selama dibutuhkan (mudah

didapat).

3.

Permintaan sama dengan kebutuhan.

4.

Lead time masing – masing supplier sama.

5.

Mesin dalam kondisi normal.

1.5. Tujuan Penelitian

Penelitian ini bertujuan untuk :

1.

Mengetahui total cost bahan pembantu riil dari perusahaan dan dengan

menggunakan metode Heuristik Silver Meal.

2.

Mengetahui efisiensi bahan baku pembantu riil perusahaan dan dengan

menggunakan metode Heuristik Silver Meal.

1.6

Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian ini adalah :

1.

Perusahaan dapat menentukan jumlah biaya pembelian persediaan bahan baku

pembantu secara efisien.

1.7

Sistematika Penulisan

Sistematika Penulisan dimaksudkan agar penulis dapat lebih teratur dan

terarah. Sistematika yang digunakan adalah :

BAB I PENDAHULUAN

Pada bab ini membahas tentang latar belakang penelitian, perumusan

masalah, batasan masalah, asumsi – asumsi, tujuan dan manfaat penelitian

serta sistematika penulisan.

BAB II TINJ AUAN PUSTAKA

Pada bab ini membahas tentang teori – teori yang berkaitan dengan

penelitian dan digunakan sebagai dasar pemecahan masalah yang

mengacu pada beberapa literatur yang digunakan.

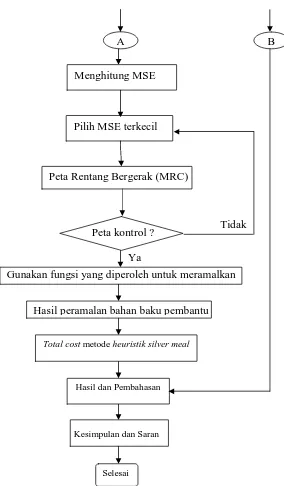

BAB III METODE PENELITIAN

Pada bab ini berisi tentang urutan langkah – langkah yang digunakan

untuk mengidentifikasi, menganalisa serta memecahkan masalah yang

diteliti dalam bentuk diagram alir (flowchart).

BAB IV HASIL ANALISA DAN PEMBAHASAN

BAB V KESIMPULAN DAN SARAN

Pada bab ini berisikan beberapa kesimpulan yang dapat ditarik dari hasil

analisa data serta terdapat saran – saran yang dapat mendukung dari

aktivitas perusahaan.

BAB II

TINJ AUAN PUSTAKA

2.1 Penger tian Pengendalian Per sediaan.

Pengendalian persediaan penting bagi setiap perusahaan, baik perusahaan

manufacturing maupun non manufacturing. Perusahaan akan mendapat

keuntungan dengan cepatnya pemindahan barang dagangan menjadi uang tunai

kembali. Pengertian pengendalian persediaan dapat dibagi dua, yaitu pengendalian

dan persediaan.

2.1.1 Penger tian Pengendalian.

Pengendalian adalah suatu usaha untuk memepertahankan suatu proses

pekerjaan pada tingkat effisiensi yang tinggi. Titik perhatian pengendalian adalah

terhadap bahan dasar, bahan pembantu, perlengkapan didalam proses produksi

yang tampak maupun yang tak tampak, serta metode-metode yang digunakan

didalam proses produksi.

2.1.2 Penger tian Persediaan.

Pengertian dari persedaan adalah sebagai suatu aktiva yang meliputi

barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu preiode

usaha yang normal atau persediaan barang-barang yang masih dalam

pengerjaan/proses produk-produk ataupun persediaan bahan baku yang menunggu

penggunaanya dalam suatu proses produksi.

Jadi persediaan merupakan sejumlah bahan-bahan,parts yang disediakan

produksi, serta barang-barang jadi/produk yang disediakan untuk memenuhi

permintaan dari komponen atau langganan setiap waktu.(Assauri,2003)

Menurut Zulian Yamit (2003) persediaan terdiri dari : persediaan alat-alat

kantor (supplies), persediaan bahan baku (raw material), persediaan dalam proses

(in process goods) dan persediaan barang jadi (finished goods).

Persediaan alat-alat kantor adalah persediaan yang diperlukan dalam

menjalankan fungsi organisasi dan tidak menjadi bagian dari produk akhir. Tipe

persediaan alat-alat kantor diantaranya : pensil, kertas, tinta, disket, alat-alat

pemeontong, dan semua item fasilitas peralatan kantor.

Persediaan bahan baku adalah item yang dibeli dari para suplier untuk

digunakan sebagai input dalam proses produksi. Bahan baku ini akan akan

ditransformasikan atau dikonversi menjadi barang akhir. Tipe dari dari bahan

baku diantaranya : kayu, papan, cat, pernis (pelitur) dalam industri mebel.

Persediaan barang dalam proses adalah bagian dari produk akhir tetapi

masih dalam proses pengerjaan, karena masih menunggu item yang lain untuk

diproses. Persediaan barang jadi adalah persediaan produk akhir yang siap untuk

dijual, didistribusikan atau disimpan.

Sedangkan persediaan berdasarkan fungsinya dapat dibedakan menjadi

tiga jenis, yaitu : Batch stock atau lot size inventory, Fluctuation Stock,

Anticipation Stock (Assauri,2003).

Batch stock atau lot size inventory yaitu persediaan yang diadakan karena

kita membeli atau membuat bahan-bahan/ barang-barang dalam jumlah yang lebih

atau pembuatan yang dilakukan untuk jumlah besar, sedang penggunaanya atau

pengeluaran dalam jumlah kecil. Terjadinyan persediaan karena pengadaan

bahan/barang yang dilakukan lebih banyak dari pada yang dibutuhkan. Jadi

keuntungan yang akan diperoleh dari adanya batch stock atau lot size inventory

antara lain :

a) Memperoleh potongan harga pada harga pembelian.

b) Memperoleh efissiensi produksi karena adanya operasi atau production run

yang lebih lama.

c) Adanya penghemetan di dalam biaya angkutan.

Fluctuation stock adalah persediaan yang diadakan untuk menghadapi

fluktuasi permintaan konsumen yang tidak dapat diramalkan. Dalam hal ini

perusahaan mengadakan persediaan untuk dapat memenuhi permintaan

konsumen, apabila tingkat permintaan menunjukan keadaan yang tidak beraturan

ataun tidak tetap dan fluktuasi permintaan tidak dapat diramalkan lebih dahulu.

Jadi apabila terdapat fluktuasi permintaan yang sangat besar, maka

persediaan ini (fluctuation stock) dibutuhkan sangat besar pula untuk menjaga

kemungkinan naik turunnya permintaan tersebut.

Anticipation stock yaitu persediaan yang diadakan untuk menghadapi

fluktuasi permintaan yang dapat diramalkan, berdasarkan pola musiman yang

terdapat dalam satu tahun dan untuk menghadapi penggunaan atau penjualan

Disamping itu anticipation stock dimaksudkan pula untuk menjaga

kemungkinan sukarnya diperoleh bahan-bahan sehingga tidak mengganggu

jalanya produk atau menghindari kemacetan produksi.

Masalah persediaan dalam sistem manufaktur lebih rumit bila

dibandingkan dengan masalah pada sistem non manufaktur. Pada sistem

manufaktur, ada hubungan langsung antara tingkat persediaan, jadwal produksi

dan permintaan konsumen. Oleh karena itu perencanaan dan pengendalian

persediaannya harus terintegrasi dengan peramalan permintaan, jadwal induk

produksi dan pengendalian produksi.

2.2 Tujuan Pengendalian Per sediaan.

Pengendalian persediaan pada perusahaan mempunyai tujuan tertentu.

Adapun tujuan pengendalian persediaan menurut beberapa ahli adalah sebagai

berikut :

1. Menurut Zulian Yamit (2003) tujuan manajemen persediaan adalah

meminimumkan biaya, oleh karena itu perusahaan perlu mengadakan

analisis untuk menentukan tingkat persediaan yang dapat meminimumkan

biaya atau paling ekonomis.

2. Menurut Assuari (2003) Tujuan pengendalian persediaan adalah untuk

memperoleh kualitas dan jumlah yang tepat dari

bahan-bahan/barang-barang yang tersedia pada waktu yang dibutuhkan dengan biaya-biaya

3. Tersine (2005), menyatakan tujuan pengendalian persediaan secara

terperinci adalah :

a. Menjaga jangan sampai kehabisan bahan.

b. Menghemat biaya yang ditanam dalam bahan.

c. Meningkatkan kepuasan pelanggan.

d. Menjaga kualitas bahan.

4. Rangkuti (2004), Menyatakan tujuan persediaan adalah sebagai barikut :

a. Menjaga jangan sampai kehabisan persediaan.

b. Supaya pembentukan persediaan stabil.

c. Menghindari pembelian barang secara kecil-kecilan.

d. Pemesanan yang ekonomis.

Dari pendapat-pendapat tersebut diatas, maka dapat disimpulkan bahwa

tujuan dari pengendalian persediaan adalah untuk memperoleh kualitas maupun

kuantitas dari bahan-bahan/barang-barang agar bahan/barang tersebut tersedia

pada waktu dibutuhkan sehingga biaya yang ditimbulkan dapat seminimal

2.3 Fak tor -Faktor Yang Mempengar uhi Per sediaan.

Didalam penyelenggaraan persediaan bahan baku terdapat faktor yang

memiliki pengaruh terhadap persediaan bahan baku dan saling terkait antara yang

satu dengan yang lainnya. Faktor-faktor tersebut menurut Zulian Yamit (2003)

sebagai berikut :

Faktor waktu, menyangkut lamanya proses produksi dan distribusi

sebelum barang jadi sampai kepada konsumen. Persediaan dilakukan untuk

memenuhi kebutuhan selama waktu tunggu (lead time).

Faktor ketidakpastian waktu datang dari suplier menyebabkan perusahaan

memerlukan persediaan, agar tidak menghambat proses produksi maupun

keterlambatan pengiriman kepada konsumen. Ketidak pastian waktu datang

mengharuskan perusahaan membuat skedul operasi lebih teliti pada setiap level.

Faktor ketidakpastian penggunaan dari dalam perusahaan disebabkan oleh

kesalahan dalam peramalan permintaan, kerusakan mesin, keterlambatan operasi,

bahan cacat, dan berbagai kondisi lainnya. Persediaan dilakukan untuk

mengantisipasi ketidakpastian peramalan maupun akibat lainnya tersebut.

Faktor ekonomis adalah adanya keinginan perusahaan untuk mendapatkan

alternatif biaya rendah dalam memproduksi atau membeli item dengan

menentukan jumlah yang paling ekonomis. Persediaan diperlukan untuk menjaga

stabilitas produksi dan fluktuasi bisnis. Sedangkan menurut Ahyari (2004) sebagai

2.3.1 Per k ir aan Pemaka ian Bahan Baku.

Sebelum perusahaan mengadakan pembelian bahan baku, maka sebaiknya

manajemen berusaha untuk dapat mengedakan penyusunan perkiraan bahan baku

untuk keperluan produksi dalam perusahaan yang bersangkutan. Berapa banyak

unit bahan baku yang akan dipergunakan untuk kepentingan proses produksi

dengan mendasarkan diri pada perencanaan produksi maupun jadwal produksi

yang telah disusun.

2.3.2 Har ga Bahan Baku.

Harga bahan baku merupakan salah satu penentuan terhadap persediaan

yang akan dipergunakan dalam produksi oleh perusahaan. Karena harga bahan

baku akan mempengaruhi seberapa besarnya dana yang harus disediakan oleh

perusahaan untuk membeli bahan baku tersebut dalam jumlah yang sesuai dengan

kebutuhan.

2.3.3 Kebijaksanaan Pembelanjaan.

Kebijakasanaan dalam pembelanjaan perusahaan akan dapat

mempengaruhi seluruh kebijaksanaan pembelian perusahaan, demikian pula

sebaliknya seberapa besar dana yang akan dipergunakan dalam persediaan.

Apakah dana untuk persediaan bahan baku ini akan memperoleh prioritas

pertama, kedua atau bahkan terakhir.

Disamping hal tersebut tentunya kemempuan finansial dari perusahaan

yang bersangkutan secara keseluruhan juga akan mempengaruhi kemempuan

perusahaan tersebut membiayai kebutuhan perusahaan yang berhubungan dengan

2.3.4 Pemakaian Bahan Baku.

Pemekaian bahan baku oleh perusahaan pada periode-periode yang lalu

untuk keperluan proses produksi akan dapat dipergunakan sebagai salah satu dasar

pertimbangan didalam menyususn atau merencanakan kebijaksanaan

penyelenggaraan persediaan bahan baku.

2.3.5 Waktu Tunggu.

Waktu tunggu yang dimaksud adalah waktu tenggang yang diperlukan

antara saat pemesanan bahan baku tersebut dengan datangnya bahan baku yang

dipesan. Waktu tunggu ini sangat penting untuk diperhatikan, karena hal ini

berhubungan langsung dengan penggunaan bahan baku tersebut pada saat

diperlukan untuk proses produksi. Apabila waktu tunggu ini tidak diperhatikan,

maka akan mengakibatkan kekurangan bahan baku.

2.3.6 Model Pembelian

Model yang akan digunakan oleh perusahaan tentunya akan disesuaikan

dengan situasi dan kondisi dari persediaan bahan baku yang bersangkutan dapat

juga terjadi didalam perusahaan model pembelian yang berbeda untuk beberapa

jenis bahan baku. Karakteristik dari masing-masing bahan baku akan dijadikan

dasar model pembelian bahan baku yang sesuai dengan masing-masing bahan

baku tersebut. Sampai saat ini model pembelian bahan baku yang digunakan

adalah model pembelian dengan kuantitas yang optimal.

2.3.7 Pemesana n Kembali.

Didalam pelaksanaan operasi perusahaan, maka bahan baku yang

pembelian saja. Maka secara berkala perusahaan tersebut akan mengadakan

pembelian kembali terhadap bahan baku yang dipergunakan dalam perusahaan

tersebut.

Dalam melaksanakan pembelian kembali, perusahaan akan

mempertimbankan panjang waktu tunggu yang diperlukan dalam pembelian

bahan baku, sehingga bahan baku itu datang tepat pada waktunya. Hal ini

dilakukan mengingat apabila sampai terjadi keterlambatan kedatangan bahan

baku, maka akan menyebabkan kemacetan produksi yang pada gilirannya akan

mengakibatkan timbulnya biaya ekstra. Sebaliknya apabila kedatangan bahan

baku terlalu awal, maka akan menyebabkan penumpukan bahan baku. Kedua hal

ini tentunya tidak akan menyrebabkan keuntungan bagi perusahaan, justru akan

mengakibatkan kerugian yang cukup besar bila hal ini terus berlangsung.

2.4 Komponen Biaya Yang Ter libat Dalam Persediaan.

Tanpa memperhatikan bagaimana sifat kebutuhan, waktu tenggang dan

lain-lain, umumnya terdapt empat katagori biaya persediaan yang sangat

menentukan jawab optimal dari masalah persediaan. Katagori biaya tersebut

adalah sebagai berikut.

2.4.1 Biaya Pembelian (Pur chasing Cost)

Biaya pembelian adalah harga per unit apabila item dibeli dari pihak luar,

atau biaya produksi per unit apabila di produksi dalam perusahaan (Zulian

barang. Besarnya biaya pembelian ini tergantung pada jumlah barang yang akan

dibeli dan harga satuan barang (Arman Hakim, 2003).

Sedangkan menurut Siagian (2005), biaya pembelian adalah harga

pembelian atau produksi yang memperhatikan dua jenis biaya yaitu :

a. Kalau harga pembelian adalah tetap maka ongkos per satuan, harga adalah

juga tetap tanpa melihat jumlah yang dibeli.

b. Kalau diskon tersedia maka harga per satuan adalah variabel tergantung

pada jumlah pembelian.

2.4.2 Biaya Pemesanan (Or der ing Cost)

Biaya pemesanan ini dimaksudkan adalah biaya-biaya yang dikeluarkan

berkenaan dengan pemesanan barang-barang atau bahan-bahan dari penjual, sejak

dari pesanan (order) dibuat dan dikirim ke penjual, sampai

barang-barang/bahan-bahan tersebut dikirim dan diserahkan serta diinspeksi di gudang atau daerah

pengolahan (Assuari, 2003).

Biaya pengadaan dibedakan atas dua jenis sesuai asal-usul barang, yaitu

biaya pemesanan )ordering cost) bila barang yang diperlukan diperoleh dari pihak

luar (supplier) dan biaya pembuatan (setup cost) bila barang diperoleh dengan

memeproduksi sendiri (Arman Hakim, 2003).

a. Biaya pemesanan adalah semua pengeluaran yang timbul untuk

mendatangkan barang dari luar. Biaya ini meliputi biaya untuk

menentukan pemasok (supplier), pengetikan pesanan, pengiriman pesanan,

biaya pengangkutan, biaya penerimaan dan seterusnya. Biaya ini

b. Biaya pembuatan adalah semua pengeluaran yang timbul dalam

mempersiapkan produksi suatu barang. Biaya ini timbul didalam pabrik

yang meliputi biaya menyusun peralatan produksi, menyetel mesin,

mempersiapkan gambar kerja dan seterusnya.

Karena kedua biaya tersebut mempunyai peran yang sama, yaitu

pengadaan barang, maka kedua biaya tersebut disebut sebagai biaya pengadaan.

2.4.3 Biaya Penyimpanan (Holding Cost)

Biaya simpan adalah biaya yang dikeluarkan atas investasi dalam

persediaan dan pemeliharaan maupun investasi secara fisik untuk menyimpan

persediaan (Zulian Yamit, 2003). Biaya penyimpanan meliputi :

a. Biaya memiliki persediaan (biaya modal).

Penumpukan barang digudang berarti penumpukan modal, dimana modal

perusahaan mempunyai ongkos yang dapat diukur dengan suku bunga

bank. Oleh karene itu, biaya yang ditimbulkan karena memiliki persediaan

harus diperhitungkan dalam biaya sistem persediaan. Biaya memiliki

persediaan diukur sebagai persentase nilai persediaan untuk periode waktu

tertentu.

b. Biaya gudang.

Barang yang disimpan memerlukan tempat penyimpanan sehingga timbul

biaya gudang. Bila gudang dan peralatannya disewa maka biaya

gudangnya merupakan biaya sewa sedangakan bila perusahaan

mempunyai gudang sendiri maka biaya gudang merupakan biaya

c. Biaya kerusakan dan penyusutan.

Barang yang disimpan dapat mengalami kerusakan dan penyusutan karena

beratnya berkurang atau jumlahnya berkurang karena hilang. Biaya

kerusakan dan penyusutan biasanya diukur dari pengalaman sesuai dengan

persentasenya.

d. Biaya kadaluwarsa.

Barang yang disismpan dapat mengalami penurunan nilai karena

perubahan teknologi dan model seperti barang-barang elektronik. Biaya

kadaluwarsa biasanya diukur dengan besarnya penurunan nilai jual dari

barang tersebut.

e. Biaya asuransi.

Barang yang disimpan diasuransikan untuk menjaga dari hal-hal yang

tidak diinginkan seperti kebakaran. Biaya asuransi tergantung jenis barang

yang diasuransikan dan perjanjian dengan perusahaan asuransi.

f. Biaya administrasi dan pemindahan.

Biaya ini dikeluarkan unyik mengadministrasikan persediaan barang yang

ada, baik pada saat pemesanan, penerimaan barang maupun

penyimpanannya dan biaya untuk memindahkan barang dari, ke, dan

didalam tempat penyimpanan, termasuk upah buruh dan biaya peralatan

handling.

Dalam manajemen persediaan, terutama yang berhubungan dengan

masalah kuntitatif, biaya simpan per unit diasumsikan linier terhadap jumlah

2.4.4 Biaya Kehabisan Bahan (Stock Out Cost)

Yang dimaksut dengan biaya ini adalah biaya-biaya yang timbul sebagai

akibat terjadinya persediaan yang lebih kecil dari jumlah yang diperlukan, seperti

kerugian atau biaya-biaya tambahan yang diperlukan karena seorang langganan

meminta atau memesan suatau barang sedangkan barang atau bahan yang tersedia

tidak tersedia. Disamping juga dapat merupakan biaya-biaya yang timbul akibat

pengiriman kembali pesanan (order) tersebut (Assuari, 2003).

Biaya kekurangan dari luar perusahaan dapat berupa backorder, biaya

kehilangan kesempatan penjualan, dan biaya kehilangan kesempatan menerima

keuntungan. Biaya kekurangan dari dalam perusahaan dapat berupa penundaan

pengiriman maupun idle kapasitas (Zulian Hamit, 2003). Biaya kekurangan

persediaan dapat diukur dari :

a. Kuantitas yang tidak dapat dipenuhi.

Biasanya diukur dari keuntungan yang hilang karena tidak dapat

memenuhi permintaan atau dari kerugian akibat terhentinya proses

produksi. Kondisi ini diistilahkan sebagai biaya pinelti (p) atau hukuman

kerugian bagi perusahaan dengan satuaan misalnya : Rp/unit.

b. Waktu pemenuhan.

Lamanya gudang kosong berarti lamanya proses produksi terhenti atau

lamanya perusahaan tidak mendapatkan keuntungan, sehingga waktu

menganggur tersebut dapat diartikan sebagai uang yang hilang. Biaya

waktu pemenuhan diukur berdasarkan waktu yang diperlukan untuk

c. Biaya pengadaan darurat.

Supaya konsumen tidak kecewa dapat dilakukan pengadaan darurat yang

biasanya menimbulkan biaya yang lebih besar dari pada pengadaan

normal. Kelebihan biaya dibandingkan pengadaan normal ini dapat

dijadikan ukuran untuk menenttukan biaya kekurangan persediaan.

Ada perbedaan pengertian antara biaya persediaan aktual yang dihitung

secara akuntansi dengan biaya persediaan yang digunakan dalam menentukan

kebijaksanaan persediaan. Biaya persediaan yang diperhitungkan dalam

penentuan kebijaksanaan persediaan yang diperhitungkan dalam penentuan

kebijaksanaan persediaan hanyalah biaya-biaya yang bersifat variabel, sedangkan

biaya yang bersifat tetap seperti biaya pembelian tidak akan mempengaruhi hasil

optimal yang diperoleh sehingga tidak perlu diperhitungkan.

2.5 Hubungan Pengendalian Per sediaa n Dengan per encanaan dan

Pengendalian Pr oduksi.

Pengertian dari produksi adalah segala kegiatan dalam menciptakan dan

menambah kegunaan (utility) suatu barang atau jasa untuk kegiatan maka

dibutuhkan faktor-faktor produksi yang dalam ilmu ekonomi berupa tanah, modal,

tenaga dan skill (Assuari, 2003).

Menurut Assuari (2003), perngertian perencanaan dan pengendalian

produksi adalah penentuan dari penetapan kegiatan-kegiatan produksi yang akan

dilakukan untuk mencapai tujuan perusahaan atau pabrik tersebut dan mengawasi

kegiatan pelaksanaan dari proses dan hasil produksi, agar apa yang telah

Dari keterangan diatas dapatlah diketahui bahwa perencanaan dan

pengendalian produksi merupakan usaha-usaha manajemen untuk menetapkan

dasar dari bahan proses produksi yang dibutuhkan pada waktunya dengan biaya

yang seminim mungkin. Jadi dalam mengadakan proses produksi harus telah

direncanakan terlebih dahulu dan selanjutnya untuk merealisir rencana tersebut,

haruslah diadakan pengendalian yang baik, sebab tanpa pengendalian yang baik

maka kemungkinan besar rencana yang telah ditetapkan tidak akan terrealisir

dengan sempurna.

Agar proses produksi dapat berjalan lancar, maka setiap saat barang tersebut

harus tersedia dan diusahakan sedapat mungkin modal yang tertanam dalam

persediaan bahan baku dan biaya yang dikeluarkan tidak terlalu besar, sehingga

tujuan pengendalian dan perencanaan produksi tepat pada waktunya dan

ekonomis dapat tercapai.

2.6 Hubungan Pengendalian Per sediaan Dengan Effisiensi Penggunaan

Modal Per usahaan.

Antara pengendalian persediaan dengan effisiensi dalam penggunaan modal

perusahaan mempunyai hubungan yang sangat erat sekali, bahwa setiap

perusahaan untuk dapat menjamin kelangsungan usahanya perlu mengadakan

persediaan. Untuk mengadakan persediaan diperlukan sejumlah uang untuk

diinvestasikan dalam persediaan tersebut. Oleh karena itu setiap perusahaan

haruslah dapat mempertahankan suatu jumlah persediaan yang optimal baik dalam

Apabila hal-hal tersebut sudah dilakukan maka akan diperoleh keuntungan besar

sekali (Assuari, 2003).

2.7 Model Pengendalian Per sediaan.

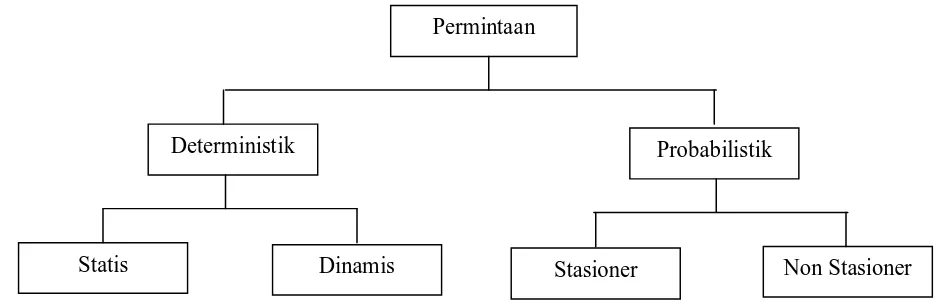

Ditinjau dari permintaan bahan baku, maka dapat dikelompokkan dalam

dua bagian besar, yaitu sifat kebutuhan bahan baku itu secara pasti atau bersifat

probabilistik (Hamdi Taha, 2001). Dibawah ini digambarkan klasifikasi

permintaan ditinjau dari sifat permintaannya.

Gambar 2.1 Klasifikasi permintaan

2.7.1 Model Pengendalian Per sediaan Deter ministik.

Model pengendalian persediaan deterministik adalah suatu model

persediaan dimana parameter dari sistem pengendalian persediaan adalah

dianggap selalu sama atau tidak akan mengalami perubahan. Model ini tidak peka

terhadap perubahan-perubahan permintaan, lead time maupun biaya-biaya yang

timbul.

Model deterministik dibagi menjadi dua bagian, menurut sifat dan

kejadiaannya. Yaitu model deterministik statis dan model deterministik dinamis. Permintaan

Deterministik

Dinamis

Probabilistik

Model deterministik statis bila tingkat konsumsi diketahui dan tetap konstan

sepanjang waktu. Sedangkan model deterministik dinamis bila tingkat permintaan

diketahui dengan pasti tetapi sifat permintaannya bervariasi dari periode ke

periode berikutnya (Hamdy Taha, 2001).

2.7.2 Model Pengendalian Per sediaan Pr obabilistik.

Model pengendalian persediaan probabilistik adalah suatu model

pengendalian persediaan dimana parameter dari sistem pengendalian tidak dapat

diketahui dengan pasti atau bervariasi.

Dalam model pengendalian persediaan probabilistik, parameter yang

dominan adalah permintaan dan lead time, sehingga disimpulkan model dikatakan

probabilistik bila salah satu dari permintaan atau waktu tunggu atau bahkan

keduanya tidak dapat diketahui dengan pasti dimana perilakunya harus diuraikan

dengan distribusi probabilistik. Adapun distri busi probabilistik yang mungkin

terjadi adalah :

1. Tingkat permintaan atau tingkat pemakaian konstan tetapi lead time

berubah-ubah.

2. Lead time konstan tetapi permintaan atau pemakaian berubah-ubah.

2.8 Model Pengendalian Per sediaan Dinamis Untuk Per mintaan

Ber var iasi.

Arman Hakim (2003) menyatakan perbedaan model persediaan

deterministik adalah statis dan dinamis. Model persediaan deterministik statis

didasarkan pada asumsi tingkat permintaan diketahui pasti dan relatif konstan.

Sedangkan permintaan pada model deterministik dinamis diketahui dengan pasti,

akan tetapi permintaannya bervariasi. Kondisi dimana permintaan bervariasi

apabila :

1. Permintaan untuk komponen-komponen dalam proses assembling

meskipun tertentu tetapi bervariasi sesuai dengan jadwal produksi.

2. Permintaan mengikuti pola musiman.

3. Permintaan ditentukan oleh kontrak produksi.

4. Permintaan tidak dipenuhi karena keterbatasan penyediaan dan kerusakan

mesin.

pendekatan untuk mengatasi permintaan bervariasi seperti yang tersebut diatas :

1. Menggunakan model Heuristik Silver-Meal yang akan menghasilkan biaya

2.8.1 Model Pengendalian Heur istik Silver Meal.

Heuristik silver meal didasarkan atas permintaan beberapa periode

mendatang yang sudah diramalkan sebelumnya. Metode ini ditemukan oleh

Edward Silver dan Harlan Meal yang menyatakan bahwa pembelian bahan hanya

disimpan lebih dari satu periode pertama, dimana pembelian bahan baku

dilakukan bila persediaan bahan baku diperhitungkan nol (Arman Hakim, 2003).

Tersine (2001) memberikan langkah-langkah penerepan dari heuristik silver meal

sebagai berikut :

1. Menghitung total r elevan cost (TRC) .

T T Periode Akhir pada Simpan Biaya Total C T T TRC + = ) ( (2.16)

∑

= − + = T t Rk k Ph C T T TRC 1 ) 1 ( ) ( (2.17) Dimana :C = Biaya Pesan

h = Friksi Biaya Simpan

P = Biaya Pengadaan

Ph = Biaya Simpan

TRC (T) = Total relevan Cost tiap T periode

T = waktu pengadaan

Sedangkan menurut Arman Hakim (2003), penyelesaian Heuritik

memberikan cara penyelesaian lebih sederhana. Ada beberapa pendekatan

heuristik, tetapi pendekatan silver meal mudah digunakan dan menghasilkan pola

pembelian terbaik di banding pendekatan heuristik lainnya.

Bila “t” atau jumlah satuan waktu selama periode pembelian, maka :

Rata-rata biaya persediaan per satuan waktu =

t t periode akhir pada total simpan Biaya pesan

biaya ) ( )

( + atau ) ( } ) 1 ( ) 1 3 ( ) 1 2 ( ) 1 1

{( 1 2 3

i t h D t D D D k TU AC T K K L

L + −

+ − + − + − +

= (2.18)

Dimana :

= TU

AC

Rata-rata biaya persedian per satuan waktu.

k = Biaya per pesan

Dt = Permintaan selama periode ke t

h = Biaya simpan per unit per periode, dimana pada periode pertama (t=1)

tidak ada biaya simpan sehingga variabel Di pada persamaan (2.18)

dapat diabaikan.

Aturan penyelasian atau menghitung

TU AC

untuk periode pembelian

berurutan sampai nilai

TU AC

terendah merupakan periode pembelian dan jumlah

bahan yang dibeli merupakan jumlah kebutuhan selama periode tersebut,

Qt = D1 + D2 + D3+ ... + Dt

2. Membuat Tabel Pengadaan.

Adapun bentuk dari tabel tersebut sebagai berikut :

Periode t Kebutuhan

TU

AC Pembelian

kembali

Bila :

T T TRC T

T

TRC ( )

1 ) 1 (

> +

+

(2.19)

Maka pada periode T + 1 tersebut harus dilakukan pengadaan persediaan bahan

baku kembali dan waktu pengadaan (T) dimulai kembali dari 1 sehingga biaya

simpan (holding cost)nya kembali 0 serta terjadi biaya pesan (C) kembali.

3. Membuat Tabel Pengendalian Persediaan.

Bulan Kebutuhan

(Kg)

Pembelian

(Kg)

Simpan

(Kg)

Total Biaya

2.9 Per amalan Untuk Per encanaan Per sediaan Bahan Baku.

2.9.1 Penger tian Peramalan.

Peramalan adalah suatu perkiraan tingkat permintaan yang diharapkan

untuk suatu produk atau beberapa produk dalam periode waktu tertentu dimasa

yang akan datang (Biegel, 2002).

Dapat dikatakan bahwa peramalan adalah suatu taksiran yang ilmiah

meskipun akan terdapat sedikit kesalahan yang disebabkan keterbatasan

kemampuan manusia. Peramalan dilakukan untuk masa mendatang melalui

pengujian keadaan dimasa lalu. Esensi peramalan adalah perkiraan

peristiwa-peristiwa diwaktu yang akan datang atas dasar pola-pola diwaktu yang lalu

(Handoko, 2001).

Dalam hubungannya dengan operasi produksi, peramalan harus menjadi

bagian integral dari perencanaan dan pengambilan keputusan. Peramalan

diperlukan sejalan dengan usaha organisasi untuk mengurangi ketergantungannya

pada faktor lingkungan yang tidak pasti. Sehingga peramalan merupakan alat

bantu yang sangat penting bagi suatu perusahaan yang efektif dan effisien. Karena

perencanaan dan pengendalian operasi terjadi di beberapa tingkat, maka tidaklah

mungkin bahwa satu jenis peramalan dapat meleyani semua kebutuhan. Kita

mebutuhkan peramalan dari rentang waktu yang berbeda untuk berfungsi sebagai

dasar rencana operasi yang dikembangkan untuk cakrawala waktu perencanaan

yang berbeda-beda. Untuk masing-masing jangka waktu perencanaan yang ada,

kriteria utama untuk pemilihan metode yang sesuai adalah kesesuaian antara

yang diramalkan, biaya dan kemudahan pengoprasian (Buffa, 2003 dan

Makridakis,2003).

Secara umum metode peramalan dibagi dalam dua katagori yaitu :

1. Metode Kualitatif.

Metode ini digunakan bila tidak tersedia atau sedikit informasi kualitatif

masa lalu untuk meramalkan kondisi mendatang, tetapi terdapat pemgertian

kualitatif yang cukup dan mengandalakn opini para pakar. Metode ini berguna

untuk peramalan jangka panjang yang termasuk metode kualitatif adalah metode

explorasi dan metode normatif.

2. Metode Kuantitatif.

Metode ini digunakan bila tersedia cukup informasi kuantitatif untuk

meramalkan kondisi mendatang, dimana informasi masa lalu itu dapat

dikuantitatifkan dalam bentuk numerik dengan menggunakan pendekatan

statistika dan matematika. Asumsi metode ini bahwa pola data masa lalu akan

terus berlanjut dimasa datang. Yang termasuk metode kuantitatif adalah metode

eksplorasi deret berkala (Time series) dan metode kausal (Explanatory/regresi).

2.9.2 Analisa Pola Data Der et Berkala ( Time Ser ies).

2.9.2.1 J enis Pola Data Untuk Der et Ber kala.

Terdapat empat data deret berkala yaitu horizontal, musiman, siklus dan

trend. Kelayakan metode akan tergantung pada komponen permintaan mana yang

1. Pola Horizontal (H).

Bilamana nilai data permintaan berfluktuasi disekitar nilai rata-rata

konstan dan tidak secara konsisten naik atau turun.

2. Pola Musiman (S).

Bilamana suatu deret dipengaruhi oleh faktor musiman yang berdampak

positif dan negatif terhadap permintaan (misalnya kuartal dalam tahun,

bulan, hari atau minggu tertentu) yang terjadi karena faktor-faktor

tertentupada selang waktu teratur.

3. Pola Siklus (C).

Bilamana datanya diperngaruhi oleh fluktuasi ekonomi jangka panjang

seperti yang berhubungan dengan siklus bisnis. Sifat pola siklis atau

siklikal bervariasi dalam hal waktu dan durasi kejadian.

4. Pola Trend atau Kecenderungan (T).

Bilamana terjadi kenaikan atau penurunan sekuler jangka panjang dalam

data atau dalam satu periode ke periode berikutnya.

2.9.3 Metode Peramalan.

2.9.3.1 Metode Rata-r ata ber ger ak.

Metode rata-rata bergerak ini melakukan dengan mengambil sekelompok

nilai pengamatan, mencari nilai rata-ratanya dan lalu menggunakan nilai rata-rata

tersebut sebagai ramalan untuk periode barikutnya. Jumlah pengamatan aktual

yang dimasukkan kedalam rata-rata ini ini ditetapkan oleh manajer dan tetap

konstan. Istilah rata-rata bergerak dipergunakan, karena setiap kali obesvasi baru

ramalan. Karakteristik kedua dari rata-rata bergerak adalah semakin besar jumlah

observasi yang dimasukkan dalam perhitungan rata-rata bergerak, efek pelicinan

semakin terlihat dalam ramalan (Makridakis, 2001).

Tujuan utama dari penggunaan teknik rata-rata bergerak ini adalah untuk

mengurangi atau menghilangkan

N A A

A

MA= t + t−1+K + t−(N−1) (2.20)

Dimana : MA = Rata-rata bergerak

t

A = Permintaan aktual pada periode t

N = Jumlah data permintaan yang dilibatkan dalam perhitungan

rata-rata bergerak.

Karena data aktual yang dipakai untuk perhitungan rata-rata bergerak berikutnya

selalu dihitung dengan mengeluarkan data yang paling terdahulu, maka :

N A A MA

MAt = t−1 + t − t−N (2.21)

Prehitungan tentang berapa nilai N yang tepat adalah hal yang penting

dalam metode ini. Semakin besar nilai N, maka semakin halus perubahan nilai

rata-rata bergerak dari periode ke periode. Kebalikannya, semakin kecil nilai N,

maka hasil perhitungan akan lebih agresip dalam mengantisispasi perubahan data

terbaru yang diperhitungkan. Kelemahan dari teknik rata-rata bergerak ini adalah

sebagai berikut :

1. Peramalan selalu berdasarkan pada N data terakhir tanpa

2. Setiap data dianggap memiliki bobot yang sama, padahal lebih masuk

akal bila data yang lebih baru akan mempunyai bobot yang lebih tinggi

karena data tersebut merepresentasikan kondisi yang terakhir terjadi.

Kelemahan kedua ini akan diatasi dengan menggunakan teknik

rata-rata bergerak dengan pembobotan.

3. Diperlukan biaya yang besar dalam penyimpanan dan pemrosesan

datanya, karena bila N cukup besar, maka akan membutuhkan memori

yang cukup besar dan proses komputasinya menjadi lama.

2.9.3.2 Metode Pemulusan Exponensial.

Terdapat dua batasan utama yang mendorong para peramal untuk

menerapkan metode pelicinan/pemulusan eksponensial untuk menggantikan

rata-rata bergerak. Pertama, untuk menghitung ramalan rata-rata-rata-rata bergerak, setidaknya

nilai pengamatan sejumlah N harus disimpan. Kedua, metode rata-rata bergerak

memberikan bobot yang setara untuk masing-masing pngamatan untuk N

pengamatan terakhir dan tidak memberikan bobot apapun untuk semua periode

sebelumnya (t-N).

Pada prinsipnya, pelicinan eksponensial beroperasi dengan cara yang

sejalan dengan rata-rata bergerak dengan “melicinkan” pengamatan historis untuk

mengurangi kerandoman. Tetapi prosedur matematika untuk melakukan pelicinan

ini agak berbeda dengan yang dipergunakan dalam rata-rata bergerak (Makridakis,

2003). Model matematis exponensial ini dapat dikembangakan dari persamaan

N A A F

Ft = t−1 + t − t−N (2.22)

Dimana bila data permintaan aktual yang lama At−N tidak tersedia, maka dapat digantikan dengan nilai pendekatan yang berupa nilai ramalan sebelumnya

(Ft−1), sehingga persamaan diatas (2.8) dapat dituliskan menjadi :

N F A F

Ft = t−1 + t − t (2.23)

atau 1 1 1 −1

− +

= t t

t N A N F

F (2.24)

Dari persamaan (2.10) terlihat bahwa peramalan dengan teknik pemulusan

eksponensial pada periode t. (Ft+1) akan didasarkan atas pembobotan data

permintaan aktual akhir (At) dengan bobot 1/N dan pembobotan ramalan yang paling akhir (Ft−1) dengan bobot (1-1/N). Karena N bilangan positif, maka 1/N akan menjadi konstanta yang bernilai antara nol (N = ~) sampai dengan 1 (N = 1).

Dengan mengganti 1/N dengan α, maka persamaan (2.24) akan menjadi :

(

1−)

−1+

= t t

t A F

F

α

α

(2.25)Bila kita notasikan ft sebagai peramalan permintaan pada periode t sehingga

1

−

= t

t F

f maka persamaan (2.25) menjadi :

(

)

tt

t A f

F =

α

+ 1−α

(2.26)Dari persamaan (2.12) diatas, terlihat bahwa teknik pemulusan eksponensial

banyak mengurangi kelemahan teknik rata-rata bergerak dalam penyimpanan data

konstanta α yang harus disimpan. Cara lain untuk menuliskan persamaan (2.25)

adalah dengan susunan berikut :

(

1)

1 −

− + −

= t t t

t F A F

F α (2.27)

Dimana At−Ft−1 merupakan kesalahan ramalan dalam periode t (e ), sehingga t

persamaan (2.22) dapat ditulis sebagai berikut :

t t

t F e

F = −1+α (2.28)

Dari persamaan (2.28) terlihat bahwa bila α mempunyai angka mendekati satu,

maka ramalan yang baru akan menyesuaikan kesalahan dengan besar pada

ramalan sebelumnya. Kebalikannya, bila α mendekati nol, maka ramalan yang

baru akan menyesuaikan kesalahan dengan kecil.

Penentuan besarnya nilai α harus dipertimbangkan dengan baik. Salah satu

metode yang dapat dipaki adalah memilih nilai α berdasarkan nilai N yang

dilibatkan dalam teknik pemulusan eksponensial. Metode ini hanya dapat

diterapkan oleh perusahaan yang telah lama menggunakan teknik pemulusan

eksponensial dengan N yang cukup memadai. Rata-rata usia data dengan teknik

MA = N – ½, sedangkan rata-rata usia data dengan teknik Es = 1 – α/ α. Untuk

menghitung nilai α dalam hubungannya dengan N adalah dengan membuat

persamaan sebagai berikut :

α α

− =

− 1

2 1

N

(2.29)

atau

1 2

+ =

N

Untuk menggunakan pelicinan eksponensial, seoramg manajer hanya

memerlukan angka pengamtan terbaru, ramalan terbaru, dan nilai α. Pelicinan

eksponensial tunggal mudah dan murah untuk dipergunakan, karena program

komputer dapat secara otomatis menemukan nilai α terbaik. Di samping itu, bukti

empiris dan pengalaman di antara para pengguna peramalan menegaskan bahwa

pelicinan eksponensial merupakan metode yang akurat, efektif dan dapat

diandalkan untuk berbagai aplikasi peramalan ( Makridakis, 2001).

2.9.3.3 Regr esi Linier .

Peramalan yang didasarkan pada metode regresi menghasilkan fungsi

peramalan yang dinamakan persamaan regresi. Persamaan regresi

menggambarkan deret yang diramalkan dalam bentuk deret lain yang dianggap

mempengaruhi atau menyebabkan penjualan naik atau turun. Dasar pemikirannya

dapat bersifat umum ataupun spesifik (Buffa, 2003).

Dalam metode regresi, suatu model perlu dispesifikasikan sebelum

dilakukan pengumpulan data dan analisisnya. Contoh yang paling sederhana dari

metode regresi ini adalah metode regresi linier sederhana dengan variabel pengruh

tunggal, secara matematis model ini dinyatakan sebagai berikut (Arman

Hakim,2003) :

ŷ = a + bx (2.31)

dimana :

ŷ = perkiraan permintaan

x = variabel bebas yang mempengaruhi y

b = derajat kemiringan persamaan garis regresi

Dalam model ini, diasumsikan nilai x dan nilai y sebnyak n pasang,

Pasangan x dan y ini dinyatakan sebagai (x1,y1),(x2,y2),K,(xn,yn). Simbol y menunjukkan nilai ŷ yang diamati, sedangkan simbol menunjukkan titik p ada

garis yang diekspresikan pada persamaan ŷ = a + bx.

Nilai y yang diperoleh dari hasil pengamatan tidak akan tepat jatuh pada

garis perkiraan karena terdapatnya kesalahan acak pada data. Pada setiap titik

pengamatan, kesalahan ditujukkan sebagai ŷi – yi, dan total varian atau kesalaha n

kuadrat untuk seluruh titik pengamatan tersebut adalah :

(

)

(

)

∑

Υ − 2 =∑

+ − 2i i i

i y a bx y (2.32)

Analisa regresi bertujuan meminimasi persamaan kesalahan diatas dengan

memilih nilai a dan b yang sesuai. Kesalahan terkecil akan diperoleh dengan cara

derivatif,

dimana hasil akhirnya adalah :

n x b n

y

a =

∑

i −∑

i (2.33)( )(

)

[

]

( )

22

∑

∑

∑

∑

∑

− − = i i i i i i x x n y x y x nb (2.34)

Untuk n pasang data yang diberikan, nilai a dan b dapat dicari dengan

persamaan a dan persamaan b di atas. Nilai-nilai ini akan membentuk garis lurus

yang merupakan kuadrat terkecil (prediktor) terbaik atas permintaan y

2.9.4 Pengukuran Ketepatan Metode Per amalan.

Didalam pemilihan dan penerapan metode peramalan pada data historis

yang tersedia, perlu dilakukan pengukuran kesesuian metode tertentu untuk suatu

kumpulan data yang diberikan. Dalam banyak situasi peramalan, ketepatan

(accuracy) dipandang sebagai kriteria penolakan untuk metode peramalan.

Ukuran statistik standart yang sering digunakan untuk pengukuran

ketepatan metode peramalan dimana terdapat nilai pengamatan dan ramalan untuk

n periode serta n buah kesalahan adalah (Makridakis, 2001 dan Arman hakim,

2003) :

1. Kesalahan Rata-rata (ME) dan Kesalahan Rata-rata Kuadrat (MSE).

Kesalahan rata-rata dapat dirumuskan sebagai berikut :

n F A ME n t t t

∑

= − = 1 (2.35)MSE dihitung dengan menjumlahkan kuadrat semua kesalahan

peramalan pada setiap periode dan membaginya dengan jumlah

periode peramalan. Secara matematis MSE dirumuskan sebagai berikut

(

)

∑

− = n F AMSE t t

2

(2.36)

2. Standar Deviasi Kesalahan (SDE) dan Deviasi Absolut Rata-rata

(MAD).

Rumus dari standar deviasi kesalahan adalah :

(

)

1 2 − − =∑

n F AMAD merupakan rata-rata kesalahan mutlak selama periode tertentu

tanpa memperhatikan apakah hasil peramalan lebih besar atau lebih

kecil dibanding kenyataannya. Secara matematis, dirumuskan sebagai

berikut :

∑

− = n F AMAD t t (2.38)

3. Kesalahan Persentase (PEi) dan Kesalahan Persentase Rata-rata

(MPE).

Kesalahan persentase dirumuskan sebagai berikut :

% 100 X A F A PE t t t t −

= (2.39)

Sedangkan rumus dari kesalahan persentase rata-rata adalah :

n PE MPE n i i

∑

= = 1 (2.40)4. Kesalahan Persentase Absolut Rata-rata (MAPE).

MAPE merupakan ukuran kesalahan relatif. MAPE biasanya lebih

berarti dibandingkan MAD karena MAPE menyatakan persentase

kesalahan hasil peramalan terhadap permintaan aktual selama periode

tertentu yang akan memberikan informasi persentase kesalahan terlalu

tinggi atau terlalu rendah. Secara matematis MAPE dinyatakan sebagai

atau

∑

− =

t t

t A

F A n

MAPE 100 (2.42)

Dalam banyak situasi peramalan, perbandingan dari masing-masing

metode peramalan yang dicoba adalah dijadikan sebagai acuan pemilihan dan

pilihan diambil berdasarkan nilai MSE paling minimum. Bila dihubungkan

dengan penentuan konstanta pemulusan pada metode smoothing, maka besar

kecilnya nilai α, β dan γ harus ditentukan agar MSE dari metode-metode yang

dicoba menghasilkan nilai minimum. Penentuan nilai α, β dan γ ini dapat

dilakukan dengan cara trial and error atau dapat dibantu dengan program/sofware

komputer untuk memperoleh nilai yang baik.

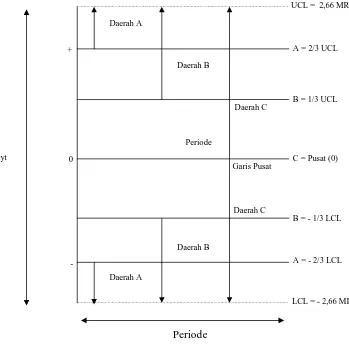

2.9.5 Pemer iksaan dan Pengendalian Per a malan.

Suatu langkah pertama yang diperlukan setelah kita membuat ramalan

adalah memeriksa bahwa ramalan tersebut memang telah dapat mewakili data dan

sistem penyebab kebetulan yang mendasari permintaan bagi produk yang

dipertanyakan. Bentuk termudah dari cara pemeriksaan/pengendalian ini adalah

peta kendali secara statistik yang digunakan adalah Peta Rentang Bergerak

(Moving Rang Chart/MRC), yang dirancang untuk membandingkan nilai yang

diamati dengan yang diramalkan dari suatu permintaan. Tujuan pemeriksaan

dengan MRC ini adalah mengadakan verifikasi apakah fungsi atau metode

ramalan terpilih hasil ramalannya dapat digunakan atau tidak. Pemeriksaan

meramalkan periode-periode berikutnya). Moving range dapat didefinisikan

sebagai (Arman Hakim,2003) :

(

ˆ −) (

− ˆ−1− −1)

= yt yt yt yt

MR (2.43)

Adapun rata-rata moving range didefinisikan sebagai :

1

1

− =

∑

=n MR MR

n

t t

(2.44)

Garis tengah peta moving range adalah titik nol. Batas kontrol atas dan bawah

pada peta moving range adalah :

MR

BKA=+2,66 (2.45)

MR

BKB=−2,66 (2.46)

Dalam penetuan batas kontrol tersebut paling sedikit digunakan 10 dan

atau 20 nilai MR. Perbedaan yang digambarkan dalam peta rentang bergerak

(MRC) adalah ∆yt = yˆt−y. Masing-masing perbedaan itu ditunjukkan sebagai

titik-titikyang diplotkan pada MRC. Jika semua titik masuk dalam batas kendali

kita menganggap bahwa peramalan tersebut adalah benar dan representatif.

Sedangkan bila titik itu berada diluar batas kendali (out of control) berarti kita

tidak mempunyai peramalan yang teliti, sehingga perlu mengadakan

perbaikan-perbaikan pada parameter metode peramalan.

Pengujian untuk kondisi tidak terkendali (out of control) adalah jika ada

titik

(

yˆt−yt)

yang berada diluar batas kendali yaitu bila titik itu >UCL atau<LCL. Jika dari tiga titik yang berurutan apakah dua atau lebih terdapat dalam

terdapat dalam suatu daerah B. Apakah terdapat delapan titik yang berurutan pada

salah satu sisi dari garis tengah peta rentang bergerak (MRC) untuk kondisi tidak

terkendali ini ditujukkan pada gambar dibawah ini :

Periode

Gambar 2.2 Peta Rentang Bergerak (MRC).

Keterangan :

Daerah A = bagian sebelah luar ± 2/3 (2,66 MR).

= ± 1,77 MR (diatas + 1,77 MR atau dibawah – 1,77 MR) Daerah B = bagian sebelah luar ± 1/3 (2,66 MR)

= ± 0,89 MR (diatas + 0.89MR atau dibawah – 0,89 MR) Daerah C = bagian diatas atau dibawah garis tengah.

Daerah A

Daerah B

Daerah A

Daerah B

Daerah C

Daerah C Garis Pusat +

- 0 Ŷt - yt

UCL = 2,66 MR

A = 2/3 UCL

B = 1/3 UCL

C = Pusat (0)

B = - 1/3 LCL

A = - 2/3 LCL

a. Ilutr asi Contoh Per soalan

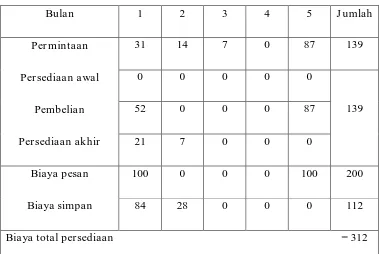

Contoh :

Permintaan suatu jenis bahan selama 5 bulan sebagai berikut :

Tabel 2.1 Permintaan akan suatu barang

Bulan 1 2 3 4 5 J umlah

Per mintaan 31 14 7 0 87 139

Pada soal ini tidak ada persediaan awal dengan biaya pesan Rp. 100,- setiap kali

pesan dan biaya simpab Rp. 4,- per unit per bulan.

A. Heur istik Silver Meal

Menghitung rata-rata biaya persediaan

) ( } ) 1 ( ) 1 3 ( ) 1 2 ( ) 1 1

{( 1 2 3

i t h D t D D D k TU AC T K K L

L + −

+ − + − + − +

= (2.18)

Dimana :

= TU

AC

Rata-rata biaya persedian per satuan waktu.

k = Biaya per pesan

Dt = Permintaan selama periode ke t

h = Biaya simpan per unit per periode, dimana pada periode pertama (t=1)

tidak ada biaya simpan sehingga variabel Di pada persamaan (2.18)

dapat diabaikan.

Maka :

Pada t =1, = = .100,−

Bila periode pembelian hanya 1 bulan, biaya yang timbul hanya biaya pesan

karena Dt tidak menimbulkan penyimpanan.

Pada t = 2, =

[

+(

)

]

= .78,− 2 4 14 100 Rp x TU ACPesan sebesar 45 unit pada t =1 mencakup kebutuhan 31 unit pada t-1 dan 14 unit

pada t = 2, dimana 14 unit pada t = 1 terkena biaya simpan Rp. 4,- per unit.

Pada t = 3,

[

(

(

) (

)

)

]

.70,673 8 7 4 14 100 Rp x x TU AC = + + =

Pesan sebesar 52 unit pada t = 1 mencakup kebutuhan 14 unit pada t = 1 terkena

biaya simpan sebesar Rp. 4,- serta 7 unit terkena biaya simpan pada t = 1 dan t = 2

sebesar Rp.4 + Rp. 4 = Rp. 8,-

Pada t = 4, =

[

+(

(

) (

+) (

+)

)

]

= .53,− 4 12 0 8 7 4 14 100 Rp x x x TU ACPesan sebesar 52 unit pada t = 1 dimana 14 unit pada t = 1 terkena biaya simpan

sebesar Rp. 4,- serta 7 unit terkena biaya simpan pada t = 1 dan t = 2 sebesar

Rp.4,- + Rp. 4,- = Rp. 8,-.

Pada t = 5,

[

(

(

) (

) (

) (

)

)

]

.320,805 16 87 12 0 8 7 4 14 100 Rp x x x x TU AC = + + + + =

Pesan sebesar 139 unit pada t = 1 dimana 14 unit pada t = 1 terkena biaya simpan

sebesar Rp. 4,- serta 7 unit terkena biaya simpan pada t = 1 dan t = 2 sebesar

Rp.4,- + Rp. 4,- = Rp. 8,-. Juga 87 unit terkena biaya simpan pada t = 1, t = 2, t=3,

Kenaikan

TU AC

pada periode t = 1 menunjukkan bahwa pembelian pada t = 1, t =2,

t = 3 dan t = 4 lebih disukai dibeli pada periode t = 1. Pembelian berikutnya

dilakukan di periode ke-5.

Dan didapat total persediaan :

Tabel 2.2 Pendekatan heuristik Silver Meal.

Bulan 1 2 3 4 5 J umlah

Per mintaan 31 14 7 0 87 139

Per sediaan awal 0 0 0 0 0

Pembelian 52 0 0 0 87 139

Per sediaan akhir 21 7 0 0 0

Biaya pesan 100 0 0 0 100 200

Biaya simpan 84 28 0 0 0 112

2.10 Penelitan Ter dahulu

Berikut adalah beberapa ringkasan penelitian terdahulu yang juga

menggunakan metode Heuristik Silver Meal :

a. Yusuf Bakhtiar, Pengendalian per sediaan bahan baku pupuk dengan

metode heur istik silvear meal guna meminimalkan biaya pada PT.

Kusuma D