BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Teori Agensi

Dalam rangka memahami tentang corporate governance maka digunakanlah dasar perspektif hubungan keagenan sebagai dasar pemikiran. Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan pemilik (principal), dan agar hubungan kontraktual ini dapat berjalan dengan baik, maka principal akan mendelegasikan otoritas pembuatan keputusan kepada agent. Hubungan inilah yang disebut dengan teori keagenan.

Agency theory mengasumsikan bahwa manajer akan bertindak secara oportunistik dengan mengambil keuntungan pribadi sebelum memenuhi kepentingan pemegang saham. Teori Agensi ini timbul karena adanya perkembangan ilmu manajemen modern yang menggeser teori klasik, yaitu adanya aturan yang memisahkan pemilik perusahaan (principal) dengan para pengelola perusahaan (agent). Ketika perusahaan berkembang menjadi besar, apalagi pemegang saham semakin tersebar, semakin banyak agency cost yang terjadi dan pemilik semakin tidak dapat melakukan kontrol yang efektif terhadap manajer yang mengelola perusahaan (Prasetyo, 2009).

daripada pihak lainnya, maka kondisi tersebut dikatakan sebagai asimetri informasi. Hal ini menyebabkan agen cenderung melakukan perilaku yang tidak semestinya, salah satunya yang dilakukan oleh agen adalah pemanipulasian data dalam laporan keuangan agar sesuai dengan harapan prinsipal, walaupun laporan tersebut tidak menggambarkan kondisi perusahaan yang sebenarnya. Pemanipulasian data dalam laporan keuangan tersebut dapat berupa praktek manajemen laba.

Manajemen laba sebenarnya merupakan permasalahan agensi yang muncul dari penyerahan penegelolaan perusahaaan. Hal ini dilakukan sejalan dengan semakin membesar, melebar, dan meluasanya hubungan bisnis yang dijalin perusahaan. Perkembangan inilah yang membuat perlunya keterlibatan orang luar

yang diberi wewenang untuk mengelola perusahaan secara penuh. Pemilik tidak lagi

harus mengoperasikan perusahaan secara langsung, namun cukup menyerahkan hak

dan kewenangan pengelolaan pada pihak lain yang dinilai lebih mampu. Pemilik

hanya bertugas mengawasi, mengendalikan, dan meminta pertanggungjawaban atas

apa yang telah dilakukan orang itu. Inilah awal berkembangnya teori agensi dalam

dunia usaha (Sulistyanto, 2008).

dibanyak perusahaan adalah manajer lebih cenderung memilih tindakan-tindakan yang menguntungkan kepentingannya sendiri, misalnya yang dapat memaksimalkan kekayaannya daripada menguntungkan para pemegang saham.

Dalam menerapkan teori agensi masih ditemukan banyak kendala sehingga diperlukan suatu konsep yang dapat melindungi para pihak yang terkait dengan kepemilikan dan operasional perusahaan (stakeholder), terutama yang menyangkut masalah kepentingan dan biaya agensi (agency cost) yang dapat timbul, dan berkembanglah suatu konsep baru yang lebih memperhatikan dan mengatur kepentingan-kepentingan para stakeholders yang dikenal dengan konsep

corporate governance.

Menurut Zehnder (2000) dalam Aji (2012) dewan komisaris merupakan inti dari corporate governance. Dewan komisaris bertugas untuk memonitor dewan direksi terkait dengan pelaksanaan utama dewan direksi dalam menjalankan kegiatan perusahaan. Dewan komisaris bertindak untuk menyelaraskan pendapat agar tidak terjadi perselisihan antar manajer dan tentunya mengontrol pelaporan keuangan dan dipastikan tidak ada monopoli sehingga tidak menimbulkan manajemen laba.

2.1.2 Corporate Governance

Istilah corporate governance pertama kali diperkenalkan oleh Cadbury Committee pada tahun 1992 yang menggunakan istilah tersebut dalam laporan mereka yang kemudian dikenal sebagai Cadbury Report. Laporan ini dipandang sebagai titik balik (turning point) yang sangat menentukan bagi praktik

Menurut Forum for Corporate Governance in Indonesia (FCGI, 2000) pengertian corporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu system yang mengarahkan dan mengendalikan perusahaan.

Definisi lain juga diberikan Organization for Economic Cooperation and Development (OECD) tentang corporate governance yaitu sekumpulan hubungan antara pihak manajemen perusahaan, board, pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan. Corporate governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja. Adanya sistem corporate governance yang efektif, baik di dalam individu perusahaan dan di dalam perekonomian secara menyeluruh, membantu meningkatkan derajat kepercayaan yang diperlukan untuk berfungsinya ekonomi pasar.

Dari beberapa definisi yang di atas dapat disimpulkan bahwa

2.1.2.1Mekanisme Corporate Governance

Menurut Barnhart dan Rosenstein (1998) terdapat dua mekanisme dalam penerapan corporate governance yaitu internal mechanism (mekanisme internal) yang berkaitan dengan pengendalian intern perusahaan seperti dewan direksi, kepemilikan manajerial, serta komposisi eksekutif, dan external mechanism (mekanisme eksternal) berupa pasar untuk pengendalian perusahaan, kepemilikan institusional, dan level debt of financing.

Mekanisme internal adalah cara untuk mengendalikan perusahaan dengan menggunakan struktur dan proses internal seperti rapat umum pemegang saham, komposisi dewan komisaris, komposisi dewan direksi dan pertemuan dengan board of directors. Sedangkan mekanisme eksternal adalah mekanisme kontrol yang memanfaatkan semua perangkat yang ada di luar perusahaan, baik ekonomi, hukum maupun sosial untuk mengontrol jalannya perusahaan agar sesuai dengan keinginan para pemegang saham dan para stakeholders lainnya.

2.1.2.2Asas Corporate Governance

Ada lima asas corporate governance menurut Pedoman GCG Indonesia (2006) yang diterbitkan oleh Komite Nasional Kebijakan Governance

(KNKG), yaitu:

untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Akuntabilitas (Accountability): Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility): Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

4. Independensi (Independency): Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2.1.2.3Tujuan Penerapan Corporate Governance

Komite Nasional Kebijakan Governance menjelaskan bahwa

corporate governance merupakan acuan bagi perusahaan dalam rangka:

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan.

2. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu dewan komisaris, direksi, dan Rapat Umum Pemegang Saham.

3. Mendorong pemegang saham, anggota dewan komisaris, dan anggota direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

2.1.3 Dewan Komisaris

Dewan komisaris berperan penting dalam penerapan good corporate governance karena bertugas untuk menjamin pelaksanaan stategi perusahaan. Agar pelaksanaan good corporate governance terjamindiperlukan anggota dewan komisaris yang memiliki integritas, kemampuan tidak cacat hukum dan tidak memiliki hubungan bisnis ataupun hubungan lainnya dengan pemegang saham pengendali baik secara langsung maupun tidak langsung.

Menurut Sulistyanto (2008) dewan komisaris juga merupakan pihak yang mempunyai peranan penting dalam menyediakan laporan keuangan yang reliable

Komite Nasional Kebijakan Governance dalam Pedoman GCG Indonesia (2006) menyatakan bahwa komisaris independen adalah anggota dewan komisaris yang tidak berasal dari pihak terafiliasi. Yang dimaksud dengan terafiliasi adalah pihak yang mempunyai hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota Direksi dan Dewan Komisaris lain, serta dengan perusahaan itu sendiri. Jumlah komisaris independen harus dapat menjamin agar mekanisme pengawasan berjalan secara efektif dan sesuai dengan peraturan perundang-undangan. KNKG juga menjelaskan tentang tugas dari Komite Penunjang Dewan Komisaris, beberapa diantaranya yaitu:

1. Komite Audit

Komite Audit bertugas membantu Dewan Komisaris untuk memastikan bahwa: (i) laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, (ii) struktur pengendalian internal perusahaan dilaksanakan dengan baik, (iii) pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku, dan (iv) tindak lanjut temuan hasil audit dilaksanakan oleh manajemen.

2. Komite Nominasi dan Remunerasi

mengusulkan besaran remunerasinya:. Dewan Komisaris dapat mengajukan calon tersebut dan remunerasinya untuk memperoleh keputusan RUPS dengan cara sesuai ketentuan Anggaran Dasar.

3. Komite Kebijakan Risiko

Komite Kebijakan Risiko bertugas membantu Dewan Komisaris dalam mengkaji sistem manajemen risiko yang disusun oleh Direksi serta menilai toleransi risiko yang dapat diambil oleh perusahaan. 4. Komite Kebijakan Corporate Governance

Komite Kebijakan Corporate Governance bertugas membantu Dewan Komisaris dalam mengkaji kebijakan GCG secara menyeluruh yang disusun oleh Direksi serta menilai konsistensi penerapannya, termasuk yang bertalian dengan etika bisnis dan tanggung jawab sosial perusahaan (corporate socialresponsibility).

2.1.4 Manajemen Laba

Manajer dapat melakukan tindakan untuk memaksimalkan kesejahteraan dengan memanfaatkan asimetri informasi dan dengan munculnya perilaku oportunistik yaitu perilaku yang mengeksploitasi peluang keuntungan jangka pendek dengan mengorbankan keuntungan jangka panjang, salah satu tindakannya yaitu dengan memodifikasi laba atau dikenal dengan istilah manajemen laba (earning manajement). Menurut Schipper (1989) dalam Subramanyam dan Wild (2010) manajemen laba dapat didefinisi sebagai “intervensi manajemen dengan

sengaja dalam proses penentuan laba, biasanya untuk memenuhi tujuan pribadi”.

yang paling bawah, yaitu laba. Manajemen laba dapat dilakukan dengan dua cara: (1) mengubah metode akuntansi, yang merupakan bentuk manajemen laba yang paling jelas terlihat, dan (2) mengubah estimasi dan kebijakan akuntansi yang menentukan angka akuntansi, suatu bentuk manajemen laba yang lebih samar.

Ada pihak yang mendefinisikan manajemen laba sebagai kecurangan yang dilakukan seorang manajer untuk mengelabui orang lain, sedangkan pihak lain mendefinisikannya sebagai aktivitas yang lumrah dilakukan manajer dalam menyusun laporan keuangan. Secara umum manajemen laba didefinisikan sebagai upaya manajer perusahaan untuk mengintervensi atau mempengaruhi informasi-informasi dalam laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan (Sulistyanto, 2008).

2.1.4.1 Strategi Manajemen Laba

Menurut Subramanyam dan Wild (2010) ada tiga jenis strategi manajemen laba yang satu atau kombinasi dari ketiga kombinasi strategi tersebut sering kali digunakan manajer pada waktu yang berbeda untuk mencapai tujuan manajemen laba jangka panjang. Ketiga strategi manajemen laba tersebut adalah:

1. Meningkatkan Laba

Salah satu strategi manajemen laba adalah meningkatkan laba yang dilaporkan pada periode kini untuk membuat perusahaan dipandang lebih baik. Cara ini juga memungkinkan peningkatan laba selama beberapa periode.

Strategi ini dilakukan dengan melakukan penghapusan (write-off) sebanyak mungkin pada satu periode. Periode yang dipilih biasanya periode dengan kinerja yang buruk (sering kali pada masa resesi di mana perusahaan lain juga melaporkan laba yang buruk) atau peristiwa saat terjadi satu kejadian yang tidak biasa seperti perubahan manajemen, merger, atau restrukturisasi. Strategi big bath

juga sering kali dilakukan setelah strategi peningkatan laba pada periode sebelumnya.

3. Perataan Laba

Strategi perataan laba merupakan bentuk umum dari manajemen laba. Banyak perusahaan yang menggunakan bentuk strategi ini, dimana manajer meningkatkan atau, menurunkan laba yang dilaporkan untuk mengurangi fluktuasinya. Perataan laba juga mencakup tidak melaporkan bagian laba pada periode baik dengan menciptakan cadangan atau “bank” laba dan kemudian melaporkan

laba ini saat periode buruk. Banyak perusahaaan menggunakan bentuk manajemen laba ini.

2.1.4.2 Motivasi Melakukan Manajemen Laba

1. Insentif Perjanjian

Contoh dari adanya insentif perjanjian ini adalah persyaratan utang yang biasanya berdasarkan rasio yang menggunakan angka akuntansi sepeti laba, namun karena pelanggaran syarat utang menimbulkan biaya yang tinggi bagi manajer, maka mereka cenderung melakukan manajemen laba, yaitu dengan membuat laba menjadi lebih tinggi, untuk menghindari pelanggaran syarat utang tersebut.

2. Dampak Harga Saham

Manajer dapat meningkatkan laba dengan tujuan menaikkan harga saham perusahaan sementara selama satu satu kejadian tertentu, seperti merger yang akan dilakukan atau pada saat penawaran surat berharga, atau saat ada rencana untuk menjual saham. Contoh lainnya adalah manajer dapat melakukan perataan laba untuk menurunkan persepsi pasar akan resiko dan untuk menurunkan biaya modal.

3. Insentif Lain

2.1.4.3Dampak yang Dihasilkan Manajemen Laba terhadap Analisis Laporan Keuangan

Manajemen laba dapat menyebabkan distorsi laporan keuangan, oleh karena itu identifikasi dan membuat penyesuaian manajemen laba menjadi tugas penting dalam menganalisis laporan keuangan. Menurut Subramanyam dan Wild (2010), sebelum menentukan apakah sebuah perusahaan melakukan manajemen laba, seorang analis harus memeriksa hal berikut:

1. Insentif melakukan manajemen laba

Manajemen laba tidak dilakukan kecuali jika terdapat insentif bagi manajer. Insentif ini telah dibahas sebelumnya dan seorang analis harus mempertimbangkan insentif tersebut.

2. Reputasi dan masa lalu manajemen

Perlu untuk menilai reputasi dan integritas manajemen. Membaca laporan keuangan periode lalu, persyaratan SEC, laporan audit, penggantian auditor, dan media keuangan memberikan informasi yang berguna untuk masalah ini.

3. Pola yang konsisten

laba melalui perubahan metode persediaan, maka kecil kemungkinan perusahaan melakukan manajemen laba.

4. Kesempatan melakukan manajemen laba

Sifat aktivitas usaha menentukan sejauh mana manajemen laba dapat dilakukan. Jika sifat aktivitas usaha membutuhkan penilaian yang cukup banyak untuk menentukan angka laporan keuangan, maka semakin besar kesempatan untuk melakukan manajemen laba.

2.2 Penelitian Terdahulu

Beberapa hasil pengujian dari para penelitian terdahulu dapat dilihat dari sebagai berikut:

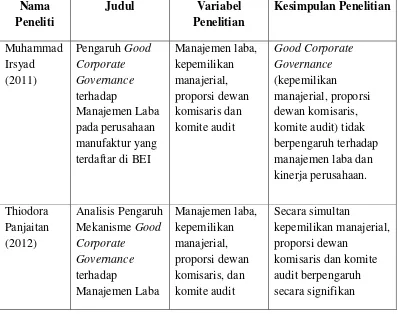

pada Perusahaan

komisaris, dan komite audit tidak berpengaruh terhadap manajemen laba dan kinerja perusahaan.

Panjaitan (2012) melakukan penelitian mengenai Analisis Pengaruh Mekanisme Good Corporate Governance terhadap Manajemen Laba pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah kepemilikan manajerial, proporsi dewan komisaris, dan komite audit. Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba. Penelitian ini dilakukan terhadap 25 perusahaan yang bergerak di bidang industri manufaktur dengan tahun pengamatan 2009-2011. Hasil penelitian ini menemukan bahwa hanya kepemilikan manajerial yang berpengaruh signifikan terhadap manajemen laba, sedangkan proporsi dewan komisaris dan komite audit tidak berpengaruh signifikan terhadap manajemen laba.

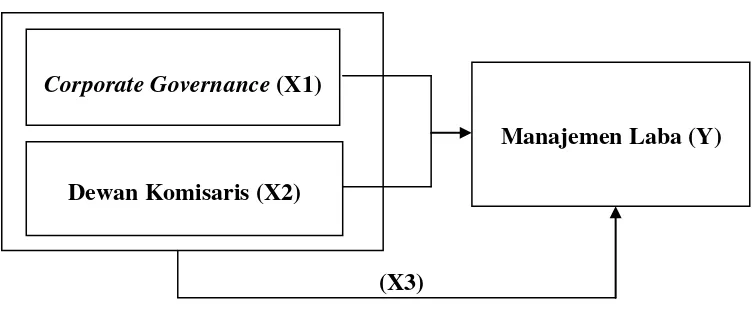

2.3 Kerangka Konseptual

(X3)

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual adalah modal konseptual mengenai bagaimana teori yang digunakan berhubungan dengan berbagai faktor yang telah peneliti identifikasikan sebagai masalah penting. Berdasarkan kerangka konseptual diatas, ditentukan bahwa variabel corporate governance dan dewan komisaris sebagai variabel independen dan manajemen laba sebagai variabel dependen.

Corporate governance yang merupakan konsep yang didasarkan pada teori keagenan yang diharapkan dapat berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate governance berkaitan dengan bagaimana para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan melakukan kecurangan dengan mencuri atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana/modal yang telah ditanamkan oleh investor, dan bagaimana para investor mengontrol para manajer.

Corporate Governance (X1)

Dewan Komisaris (X2)

Peranan dewan komisaris akan memberikan pengaruh terhadap manajemen laba. Dewan komisaris bertugas mengawasi keseimbangan kepentingan manajemen sehingga manajemen laba tidak akan terjadi. Dewan komisaris juga dapat mempengaruhi kinerja perusahaan karena apabila dewan komisaris menjalankan tugasnya dengan baik maka dapat meningkatkan kepercayaan investor kepada perusahaan.

2.4 Perumusan Hipotesis

Berdasarkan uraian teoritis dan kerangka konseptual di atas maka hipotesis yang diajukan dalam penelitian ini, yaitu :

1. H1: Corporate Governance memiliki pengaruh signifikan terhadap manajemen laba.

2. H2: Dewan Komisaris memiliki pengaruh signifikan terhadap manajemen laba.