Jurnal MAKSIPRENEUR, Vol. III, No. 1, Hal 1-20

PENGARUH KUALITAS SISTEM

PERPAJAKAN, RESIKO AUDIT,

AKUNTABILITAS, DAN SANKSI

PERPAJAKAN TERHADAP

KEPATUHAN WAJIB PAJAK

Keywords: Tax Compliance, Tax System Quality, Audit Risk, Accountability, Tax Penalty.

I. PENDAHULUAN

Anggaran Pendapatan dan Belanja Negara (APBN) sebagai instrumen utama kebijakan fiskal mempunyai peranan yang sangat strategis dalam mewujudkan tercapainya berbagai tujuan dan sasaran pembangunan. Peranan strategis APBN tersebut berkaitan dengan tiga fungsi utama kebijakan fiskal yaitu fungsi alokasi, fungsi distribusi dan fungsi stabilisasi. Mengingat peranan yang sangat strategis tersebut APBN harus sehat dan berkesinambungan (sustainable). Indikator APBN yang sehat dan berkesinambungan antara lain : defisit harus terkendali menuju seimbang atau surplus, keseimbangan primer terjaga positif, rasio hutang cenderung menurun. Untuk menuju APBN yang berimbang atau surplus Latifah (lalakuspri@yahoo.com)

Fakultas Ekonomi Universitas Proklamasi 45

ABSTRACT. This paper examines the effect of tax system quality, audit risk,

tersebut maka sumber-sumber pendapatan negara khususnya penerimaan perpajakan harus ditingkatkan.

Dalam Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) tahun anggaran 2012 peranan penerimaan perpajakan meningkat menjadi Rp 1.019,33 triliun atau 78.84% dari total RAPBN sebesar Rp 1.292,88 triliun. Hal ini membuktikan bahwa peranan penerimaan perpajakan sangat signifikan terhadap APBN.

Upaya Direktorat Jenderal Pajak untuk mencapai target penerimaan perpajakan mendapat tantangan yang sangat berat dengan adanya fakta bahwa kepatuhan pajak masyarakat Indonesia ternyata masih rendah. Hal ini bisa dibuktikan dengan data jumlah wajib pajak orang pribadi dengan data jumlah wajib pajak orang pribadi yang telah melaporkan SPT Tahunan. Jumlah wajib pajak terdaftar SPT dari tahun 2006-2011 menurut data yang penulis peroleh dari Dirjen Pajak untuk klasifikasi PPh Orang Pribadi dan PPh Badan menunjukkan angka yang selalu meningkat. Secara ringkas angka tersebut digambarkan dalam tabel 1.

Tabel 1 Wajib Pajak Terdaftar SPT Dari Tahun 2006-2011

SPT Tahunan

Tahun

2006 2007 2008 2009 2010 2011

PPh Orang

Pribadi 2.829.869 3.095.368 5.095.655 8.623.237 12.567.000 16.104.163

Pph Badan 1.041.954 1.135.749 1.246.173 1.373.383 1.534.933 1.590.154

Sumber: Data Dirjen Pajak RI

Jumlah wajib pajak yang telah melapor SPT dari tahun 2006-2011 menurut data yang penulis peroleh dari Dirjen Pajak untuk klasifikasi PPh Orang Pribadi dan PPh

Badan menunjukkan angka yang selalu meningkat juga. Secara ringkas angka tersebut digambarkan dalam tabel 2.

Tabel 2 Wajib Pajak Yang Telah Melaporkan SPT

SPT Tahunan

Tahun

2006 2007 2008 2009 2010 2011

PPh Orang

Pribadi 898.036 899.567 1.677.160 4.853.323 7.700.691 8.812.251

Jumlah wajib pajak yang telah melaporkan SPT Tahunan dibandingkan dengan wajib pajak terdaftar SPT dari tahun 2006-2011 menurut data yang penulis peroleh dari Dirjen Pajak untuk klasifikasi PPh Orang Pribadi menunjukkan prosentase yang fluktuatif. Pada tahun 2006 dengan klasifikasi SPT Tahunan untuk PPh Orang Pribadi sebesar 31,7% , tahun 2007 sebesar 29,1%, tahun 2008 sebesar 32,9%, tahun 2009 sebesar 56,3%, tahun 2010 sebesar 61,3% dan tahun 2011 sebesar 54,7%.

Jumlah wajib pajak yang telah melaporkan SPT Tahunan dibandingkan dengan wajib pajak terdaftar SPT dari tahun 2006-2011 menurut data yang penulis peroleh dari Dirjen Pajak untuk klasifikasi PPh Badan menunjukkan prosentase yang fluktuatif. Pada tahun 2006 dengan klasifikasi SPT Tahunan untuk PPh Badan sebesar 32,9% , tahun 2007 sebesar 33,3%, tahun 2008 sebesar 33,8%, tahun 2009 sebesar 40,8%, tahun 2010 sebesar 32,7% dan tahun 2011 sebesar 32,7%. Secara ringkas angka tersebut digambarkan dalam tabel 3.

Tabel 3 Rasio Jumlah Wajib Pajak Yang Telah Melaporkan SPT Tahunan Terhadap Jumlah Wajib Pajak Terdaftar SPT

SPT Tahunan

Tahun

2006 2007 2008 2009 2010 2011

PPh Orang

Pribadi 31,7% 29,1% 32,9% 56,3% 61,3% 54,7%

Pph Badan 32,9% 33,3% 33,8% 40,8% 32,7% 32,7%

Sumber: Data Dirjen Pajak RI

Dari tabel rasio jumlah wajib pajak yang telah melaporkan SPT tahunan terhadap jumlah wajib pajak terdaftar SPT di atas menunjukkan bahwa tingkat kepatuhan wajib pajak orang pribadi dalam melaporkan SPT Tahunan masih rendah.

pajak tersebut dilakukan dengan mengukur tingkat kepatuhannya. Tingkat kepatuhan tersebut diukur menggunakan empat variabel. Variabel- variabel itu adalah situasi perdagangan bebas, pentingnya pasar ekuitas di masing-masing negara, keefektifan undang-undang, dan tingginya norma- norma moral (diukur dengan tingkat kriminalitas) masing-masing negara. Hasil dari penelitian tersebut memperlihatkan bahwa tingkat kepatuhan di Indonesia masih rendah dan berada pada peringkat 24 dari 31 negara dengan ideks kepatuhan pajak sebesar 2,53.

Sanders dkk., (2008) meneliti tentang pengaruh akuntabilitas dan kesadaran atas sanksi terhadap kepatuhan pajak pada industri konstruksi khususnya tentang use tax compliance. Hasil dari penelitian tersebut adalah akuntabilitas dan kesadaran atas sanksi berpengaruh secara signifikan terhadap use tax compliance.

Johnson dkk., (2010) melakukan penelitian tentang kepatuhan pajak penjualan, dengan menggunakan pendekatan eksperimental untuk mengevaluasi dampak dari peningkatan pengawasan sempurna yang dianalogikan dengan tingkat resiko audit terhadap pajak penjualan di Amerika. Kesimpulannya bahwa monitoring yang sempurna (audit) tidak akan meningkatkan kepatuhan pajak jika tidak diterapkan dengan beberapa kebijakan pelengkap lainnya.

Normala (2004) melakukan penelitian tentang kepatuhan pajak (tax compliance) di Malaysia dengan membandingkan dua model teoritikal kepatuhan wajib pajak (taxpayers compliance), dan hasilnya adalah kedua model tersebut menunjukkan bahwa tingkat sanksi (penalty rate) dan tingkat resiko audit (audit rate) berpengaruh secara signifikan terhadap kepatuhan pajak (tax comloance)/ meningkatkan kepatuhan pajak (increase tax compliance). Akan tetapi apabila para wajib pajak merasakan adanya administrasi pajak dan sistem pajak yang tidak adil (unfair tax administration and tax system), mereka akan cenderung untuk melakukan penghindaran pajak (tax avoidance).

Jatmiko (2006) melakukan penelitian tentang pengaruh sikap wajib pajak (WP) pada pelaksanaan sanksi denda, pelayanan fiskus dan kesadaran perpajakan terhadap kepatuhan wajib pajak di Kota Semarang. Berdasarkan hasil analisis yang dilakukan maka diperoleh kesimpulan bahwa sikap WP terhadap pelaksanaan sanksi denda, sikap wajib pajak terhadap pelayanan fiskus dan sikap wajib pajak terhadap kesadaran perpajakan memiliki pengaruh positif yang signifikan terhadap kepatuhan wajib pajak.

Dari semua penelitian terdahulu, mulai dari Riahi (2004), Sanders dkk., (2008), Johnson dkk., (2010), Normala (2004), Hyun (2005), dan Jatmiko (2006) menunjukkan bahwa para peneliti menggunakan variabel yang berbeda-beda dalam mengukur tingkat kepatuhan pajak. Hasil penelitian menunjukkan semua variabel dalam penelitian tersebut berpengaruh secara signifikan terhadap kepatuhan pajak. Hasil penelitian terdahulu menunjukkan bahwa terdapat beberapa faktor yang dapat mempengaruhi kepatuhan pajak. Oleh karena itu, peneliti terdorong untuk menggabungkan faktor-faktor yang mempengaruhi kepatuhan pajak secara bersamaan. Peneliti ingin mencari bukti empiris apakah sistem perpajakan, resiko audit, akuntabilitas, dan sanksi administrasi berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak orang pribadi di Indonesia.

Diharapkan hasil penelitian ini dapat bermanfaat untuk Dirjen Pajak sebagai bahan pertimbangan dalam upaya meningkatkan kepatuhan wajib pajak orang pribadi dengan memperhatikan kualitas sistem perpajakan, resiko audit, akuntabilitas, dan sanksi perpajakan.

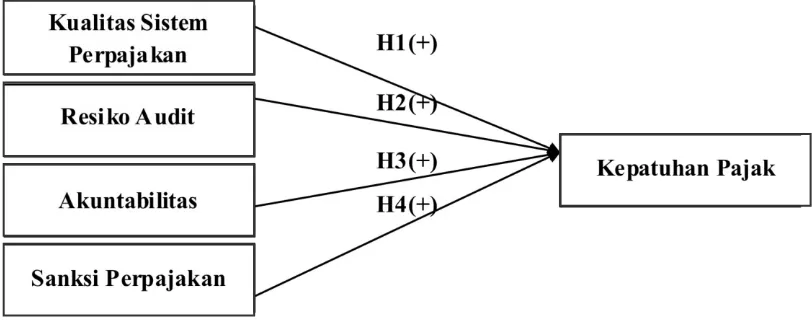

Model penelitian yang diajukan sebagai berikut:

II. TINJAUAN LITERATUR

1. Kepatuhan Pajak

Andreoni dkk., (1998) mendefinisikan kepatuhan pajak (tax compliance) sebagai keinginan wajib pajak (taxpayer ) untuk mematuhi hukum-hukum pajak yang bertujuan untuk mencapai keseimbangan ekonomi suatu negara. Song dkk., (1978) mendevinisikan kepatuhan pajak berdasarkan peraturan pajak di United States yang menganut sistem pajak self assesment dan kepatuhan sukarela (voluntary compliance), sehingga mereka mengambil kesimpulan bahwa kepatuhan pajak adalah kemampuan dan keinginan untuk patuh atau mengikuti hukum-hukum pajak yang berlaku yang ditentukan oleh etika, lingkungan hukum, dan faktor-faktor situasional lainnya pada waktu dan tempat secara bersamaan.

2. Wajib Pajak

Menurut Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 mengenai Ketentuan Umum dan Tata Cara Perpajakan, yang dimaksud dengan wajib pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.

3. Sistem Perpajakan

Sistem perpajakan yang dimaksudkan pada penelitian ini adalah sistem perpajakan yang berlaku di Indonesia, yang diatur dengan Undang– Undang tentang Ketentuan Umum dan

Tata Cara Perpajakan yaang dilandasi falsafah Pancasila dan Undang– Undang Dasar 1945. Seperti peraturan tentang tarif pajak, sistem pemungutan pajak, kebijakan–kebijakan pajak yang dibuat, dan reformasi perpajakannya.

4. Reformasi Perpajakan

dengan kasus korupsi tertinggi. Keempat, reformasi perpajakan diperlukan untuk memungkinkan sistem perpajakan mengikuti perkembangan terbaru dalam aktivitas bisnis dan pola penghindaran pajak yang semakin canggih.

5. Audit (Pemeriksaan) Pajak

Audit (pemeriksaan) pajak menurut Peraturan Menteri Keuangan Republik Indonesia Nomor 199 Tahun 2003 tentang Tata Cara Pemeriksaan Pajak, bahwa pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang- undangan perpajakan.

6. Akuntabilitas

Dalam pengertian yang sempit akuntabilitas dapat dipahami sebagai bentuk pertanggungjawaban yang mengacu kepada siapa suatu organisasi (atau pekerja individu) bertanggung jawab dan untuk apa organisasi (atau pekerja individu) bertanggung jawab. Dalam pengertian luas, akuntabilitas dapat dipahami sebagai kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah (principal) yang mempunyai hak dan kewenangan untuk meminta pertanggungjawaban tersebut. Makna akuntabilitas ini merupakan konsep filosofis inti

dalam manajemen sektor publik. Sedangkan dalam konteks organisasi pemerintah, sering ada istilah akuntabilitas publik yang berarti pemberian informasi dan disclosure atas aktivitas dan kinerja finansial pemerintah kepada pihak–pihak yang berkepentingan dengan laporan tersebut. Pemerintah, baik pusat maupun daerah, harus bisa menjadi subjek pemberi informasi dalam rangka pemenuhan hak–hak publik (Mahsun, 2006).

7. Sanksi Perpajakan

8. Pengembangan Hipotesis

Kepatuhan pajak merupakan kemampuan dan keinginan wajib pajak untuk mematuhi atau memenuhi hukum-hukum pajak yang berlaku dengan melaporkan pendapatan tahun berjalan dengan benar dan membayar pajak dengan jumlah yang benar dan tepat waktu. Dalam penelitian ini penulis membangun empat hipotesis dengan latar belakang seperti tertuang pada paragraf-paragraf berikut.

Sistem perpajakan yang baik tercermin dari modernisasi sitem perpajakan sehingga tercipta kejelasan tugas aparatur pajak, pelayanan menjadi lebih cepat, mudah, sederhana, dan komunikasi antara wajib pajak dengan petugas pajak bisa lebih efektif, karena sistem perpajakan yang baik akan berpengaruh positif terhadap kepatuhan wajib pajak. Oleh karena itu hipotesis pertama penelitian ini adalah:

H1 : Kualitas Sistem perpajakan berpengaruh positif terhadap kepatuhan wajib pajak.

Wajib pajak memiliki kewajiban dalam pemeriksaan pajak, antara lain : 1. Memenuhi panggilan pemeriksa pajak untuk datang sesuai waktu

yang telah ditentukan dalam surat panggilan.

2. Meminjamkan buku atau catatan, dokumen yang menjadi dasarnya, dan dokumen lain termasuk data yang dikelolah secara elektronik, yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas wajib pajak, atau objek yang terutang pajak. 3. Khusus untuk Pemeriksaan Lapangan, wajib pajak wajib memberikan

kesempatan untuk mengakses dan/atau mengunduh data yang dikelola secara elektronik.

4. Memberikan kesempatan untuk memasuki tempat atau ruang yang dipandang perlu dan memberi bantuan lainnya guna kelancaran pemeriksaan;

5. Menyampaikan tanggapan secara tertulis atas Surat Pemberitahuan Hasil

6. Pemeriksaan;

7. Meminjamkan kertas kerja pemeriksaan yang dibuat oleh Akuntan Publik khususnya untuk jenis pemeriksaan kantor; Memberikan keterangan lain baik lisan maupun tulisan yang diperlukan.

H2 : Resiko auditberpengaruh positif terhadap kepatuhan wajib pajak.

Akuntabilitas dalam pengertian luas menyadarkan kita bahwa pejabat pemerintah tidak hanya bertanggungjawab kepada otoritas yang lebih tinggi dalam rantai komando institusional, tetapi juga bertanggungjawab kepada masyarakat umum, lembaga swadaya masyarakat, media masa, dan banyak stakeholder lain. Oleh karena itu pelaporan belanja pajak pada APBN harus mudah dipahami, terbuka, dan akuntabel. Dengan demikian masyarakat umum bisa memperoleh informasi yang cukup tentang alokasi belanja dari sumber penerimaan pajak. Dengan akuntabilitas pemerintah yang bagus diharapkan akan berpengaruh terhadap kepatuhan wajib pajak. Oleh karena itu hipotesis ketiga penelitian ini adalah:

H3 : Akuntabilitas pajak berpengaruh positif terhadap kepatuhan wajib pajak.

Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang- undangan perpajakan akan dipatuhi dengan baik. Atau bisa dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan. Oleh karena itu sanksi yang tegas dan efektif diharapkan akan membuat wajib pajak patuh dalam hal perpajakan. Oleh karena itu hipotesis keempat penelitian ini adalah:

H4 : Sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak.

III. Metode Penelitian

Penelitian dilakukan dengan menyebarkan kuesioner kepada sampel yang memenuhi kriteria penelitian, yaitu para karyawan yang bekerja pada Organisasi Kelompok Kontrak Kerjasama (KKKS) dalam koordinasi BPMIGAS. Pengumpulan data dilakukan selama satu bulan di bulan Oktober tahun 2012. Kuesioner penelitian akan dikirim melalui email ke setiap kepala divisi perusahaan-perusahaan yang tergabung dalam KKKS dalam koordinasi BPMIGAS.

1. Pengukuran Variabel

akuntabilitas terdiri dari 8 butir pertanyaan diambil dari Rahayu (2006). Sedangkan sanksi administrasi diambil dari Jatmiko (2006) terdiri dari 4 butir pertanyaan. Pengukurannya menggunakan skala likert dengan lima pilihan jawaban, yaitu Sangat Tidak Setuju (STS) diberi nilai 1, Tidak Setuju (TS) diberi nilai 2, Netral (N) diberi nilai 3, Setuju (S) diberi nilai 4, dan Sangat Setuju (SS) diberi nilai 5.

IV. ANALISIS HASIL PENELITIAN

1. Partisipan Penelitian

Penelitian dilakukan dengan menyebarkan kuesioner kepada sampel yang memenuhi kriteria penelitian, yaitu para karyawan yang bekerja pada Organisasi Kelompok Kontrak Kerjasama (KKKS) dalam koordinasi BPMIGAS. Pengumpulan data dilakukan selama satu bulan di bulan Oktober tahun 2012. Kuesioner penelitian akan dikirim melalui email ke setiap kepala divisi perusahaan-perusahaan yang tergabung dalam KKKS dalam koordinasi BPMIGAS. Kuesioner diemail ke 200 orang, dan yang membalas email dan menjawab dengan baik ada 109 orang. Dari 109 kuesioner yang kembali, semuanya dapat diolah.

2. Analisis faktor

Penelitian ini tidak menggunakan analisis faktor dikarenakan para responden tidak lengkap dalam mengisi identitas responden. Nama kantor banyak yang tidak menjawab, mereka hanya menyebutkan nama yang susah bisa ditebak berapa umur dan jenis kelaminnya. Dengan data identitas yang tidak lengkap tersebut maka dipilih untuk tidak melakukan analisis faktor.

3. Hasil

a. Uji Validitas

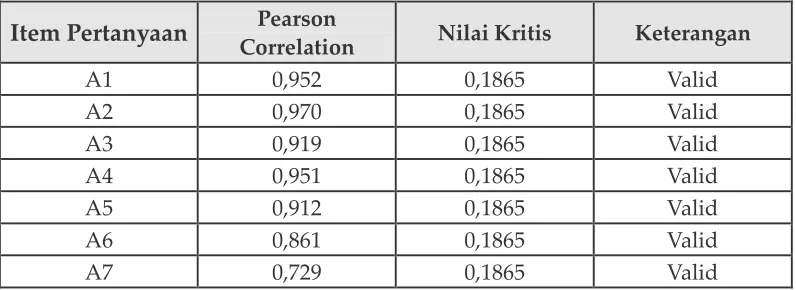

Hasil pengujian validitas variabel kualitas Sistem Perpajakan dapat dilihat pada tabel 4 di bawah ini.

Tabel 4 Hasil Uji Validitas untuk Variabel Kualitas Sistem Perpajakan

Item Pertanyaan Correlation Pearson Nilai Kritis Keterangan

A1 0,952 0,1865 Valid

A2 0,970 0,1865 Valid

A3 0,919 0,1865 Valid

A4 0,951 0,1865 Valid

A5 0,912 0,1865 Valid

A6 0,861 0,1865 Valid

A7 0,729 0,1865 Valid

Dari tabel 4 di atas terlihat bahwa nilai Pearson Correlation ketujuh item pertanyaan untuk variabel kualitas sistem perpajakan adalah lebih besar dari 0,1865 (nilai kritis). Jadi, kesimpulannya adalah item-item pertanyaan A1-A7 adalah valid.

Tabel 5 Hasil Uji Validitas untuk Variabel Resiko Audit

Item Pertanyaan Pearson

Correlation Nilai Kritis Keterangan

B1 0,915 0,1865 Valid

B2 0,922 0,1865 Valid

B3 0,844 0,1865 Valid

B4 0,896 0,1865 Valid

B5 0,895 0,1865 Valid

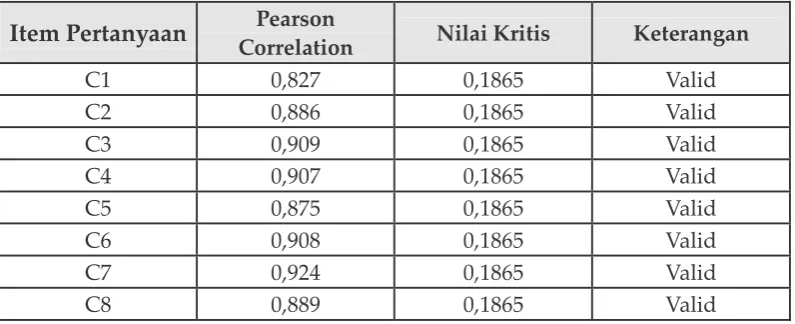

Tabel 6 Hasil Uji Validitas untuk Variabel Akuntabilitas

Item Pertanyaan Pearson

Correlation Nilai Kritis Keterangan

C1 0,827 0,1865 Valid

C2 0,886 0,1865 Valid

C3 0,909 0,1865 Valid

C4 0,907 0,1865 Valid

C5 0,875 0,1865 Valid

C6 0,908 0,1865 Valid

C7 0,924 0,1865 Valid

C8 0,889 0,1865 Valid

Tabel 6 di atas memperlihatkan bahwa kedelapan item pertanyaan mempunyai nilai Pearson Correlation lebih besar dari 0,1865 (nilai kritis). Oleh karena itu, dapat disimpulkan bahwa item-item pertanyaan C1-C8 adalah valid.

Tabel 7 Hasil Uji Validitas untuk Variabel Sanksi Perpajakan

Item Pertanyaan Pearson

Correlation Nilai Kritis Keterangan

D1 0,890 0,1865 Valid

D2 0,929 0,1865 Valid

D3 0,899 0,1865 Valid

D4 0,928 0,1865 Valid

Tabel 7 di atas menyajikan hasil dari uji validitasnya. Dari keempat item pertanyaan yang diuji D1-D4, semuanya valid, karena mempunyai nilai Pearson Correlation lebih dari 0,1865 (nilai kritis).

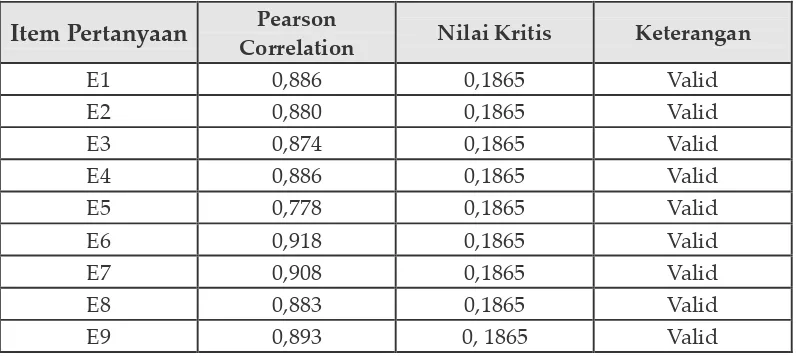

Tabel 8 Hasil Uji Validitas untuk Variabel Kepatuhan Pajak

Item Pertanyaan Pearson

Correlation Nilai Kritis Keterangan

E1 0,886 0,1865 Valid

E2 0,880 0,1865 Valid

E3 0,874 0,1865 Valid

E4 0,886 0,1865 Valid

E5 0,778 0,1865 Valid

E6 0,918 0,1865 Valid

E7 0,908 0,1865 Valid

E8 0,883 0,1865 Valid

E9 0,893 0, 1865 Valid

b. Uji Reliabilitas

Reliabilitas menunjukkan sejauh mana pengukuran dapat memberikan hasil yang relatif tidak berbeda bila dilakukan pengukuran kembali terhadap subjek yang sama (Sekaran, 2000). Untuk menguji reliabilitas instrument dalam penelitian ini menggunakan Cronbach’s coefficient alpha. Menurut Hair dkk., (2010) bahwa rule of thumbs dari nilai alpha sebesar 0,7 namun nilai 0,6 masih dapat diterima.

Tabel 9 Hasil Uji Reliabilitas

Variabel Cronbach’sAlpha Keterangan

Kualitas Sistem

Perpajakan 0,959 Reliabel

Resiko Audit 0,938 Reliabel

Akuntabilitas 0,962 Reliabel

Sanksi Perpajakan 0,932 Reliabel

Kepatuhan Wajib Pajak 0,962 Reliabel

c. Pengujian Asumsi Klasik

Untuk memastikan apakah interpretasi yang dihasilkan dari analisis data tidak menyimpang, maka harus dilakukan pengujian asumsi klasik pada model tersebut yaitu dengan cara melakukan uji normalitas, autokorelasi, multikolinearitas, dan heteroskedastisitas.

Uji Normalitas

Uji normalitas dilakukan untuk melihat bahwa suatu data terdistribusi normal atau tidak. Model regresi memenuhi asumsi normalitas apabila data (titik) menyebar di sekitar garis diagonal dan mengikuti garis histogram menuju pola distribusi normal.Ghozali (2007) uji statistik non-parametrik Kolmogorov Smirnov juga dapat digunakan untuk menguji normalitas residual. Apabila uji tersebut menunjukkan angka yang signifikan, berarti data residual terdistribusi tidak normal. Hasil pengujian Kolmogorov Smirnov secara ringkas dapat dilihat pada tabel 10 berikut:

Tabel 10 Hasil Uji Normalitas

Variabel Kolmogorof- Smirnov Nilai Sig Sig Status

Unstandardized

residual 0,767 0,599 p>0,05 Normal

Dari hasil perhitungan uji Kolmogorov-Smirnov, dapat diketahui bahwa nilai unstandardized residual adalah 0,599, lebih besar dari 0,05 (p>0,05), sehingga keseluruhan data tersebut dinyatakan terdistribusi secara normal atau memiliki sebaran data yang normal.

Uji Autokorelasi

Autokorelasi timbul apabila terdapat korelasi antara variabel pengganggu (disturbance) pada periode t dengan disturbance pada periode sebelumnya (periode t-1). Uji autokorelasi dapat dilakukan dengan menghitung nilai dari uji statistik Durbin- Watson (D-W). Kriteria yang harus dipenuhi adalah sebagai berikut:

Dari hasil uji autokorelasi, nilai Durbin-Watsonnya sebesar 1,712. Nilai ini terletak antara 1,65 < DW < 2,35. Oleh karena itu, dapat disimpulkan bahwa pada model penelitian ini tidak terjadi autokorelasi.

Uji Heteroskedastisitas

Untuk menguji heteroskedastisiitas dilakukan dengan Uji Glejser. Uji Glejser dilakukan dengan mengabsolutkan nilai residual regresi dan menggunakan absolut tersebut sebagai variabel dependen. Pengujian melihat signifikansi hasil dari regresi dengan absolut residual sebagai variabel dependen. Masalah heterokedastisitas akan terjadi bila masing- masing variabel independen mempunyai nilai Sig. lebih kecil dari alpha 0,01 (Ghozali, 2009).

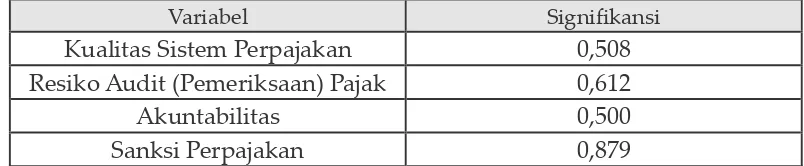

Tabel 11 Hasil Uji Heteroskedastisitas

Variabel Signifikansi

Kualitas Sistem Perpajakan 0,508 Resiko Audit (Pemeriksaan) Pajak 0,612

Akuntabilitas 0,500

Sanksi Perpajakan 0,879

Dari hasil yang ada pada tabel di atas dapat dianalisis bahwa semua variabel yang digunakan dalam penelitian ini tidak signifikan, nilai Sig. dari masing-masing variabel independen lebih besar dari nilai alpha 0,01, sehingga penelitian ini tidak terjadi gejala heteroskedastisitas.

Uji Multikolinearitas

Uji multikolinearitas ini dimaksudkan untuk mengetahui apakah terdapat inter korelasi yang sempurna diantara beberapa variabel bebas yang digunakan dalam model. Multikolinearitas terjadi jika terdapat hubungan linier antara independen variabel yang dilibatkan dalam model. Jika terjadi gejala multikolinearitas yang tinggi, standard error koefisien regresi akan semakin besar dan mengakibatkan confidence interval untuk pendugaan parameter semakin lebar, dengan demikian terbuka kemungkinan terjadi kekeliruan, menerima hipotesis yang salah. Uji yang digunakan adalah Variance Invlation Factor (VIF). Sebagai rule of thumb adalah jika VIF melebihi 10 berarti tedapat multikolinearitas.

(VIF) dari masing- masing variabel independen kurang dari 10. Jadi dapat ditarik kesimpulan bahwa setiap variabel dalam penelitian ini tidak mengandung multikolinearitas.

Tabel 12 Hasil Uji Multikolinearitas

Variabel Tolerance VIF

Kualitas Sistem Perpajakan

0,218 4,580

Resiko Audit 0,268 3,729

Akuntabilitas 0,208 4,811

Sanksi Perpajakan 0,626 1,597

Pengujian Goodness of Fit Model Penelitian

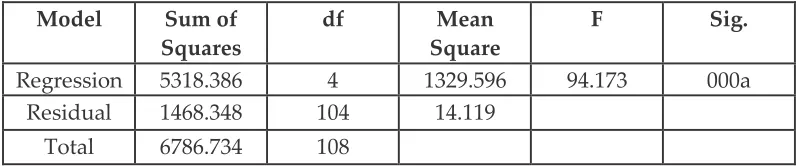

Model persamaan yang digunakan dalam penelitian ini adalah linear. Hal ini dapat dibuktikan dengan melihat nilai Sig pada hasil uji F tabel ANOVAb. Nilai Sig yang dihasilkan adalah 0,000, lebih kecil dari alpha 0,05.

Tabel 13 ANOVAb

Model Sum of

Squares

df Mean

Square

F Sig.

Regression 5318.386 4 1329.596 94.173 000a

Residual 1468.348 104 14.119

Total 6786.734 108

d. Pengujian Hipotesis

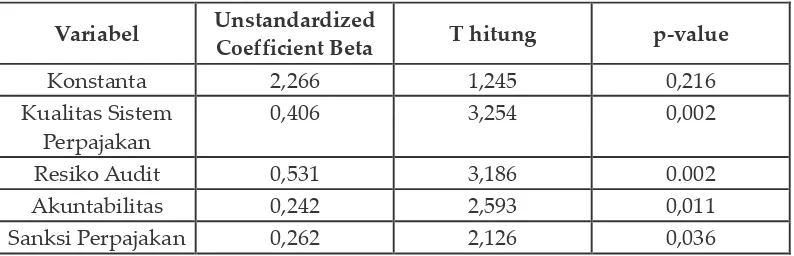

Tabel 14 Hasil Uji T

Variabel Unstandardized Coefficient Beta T hitung p-value

Konstanta 2,266 1,245 0,216

Kualitas Sistem Perpajakan

0,406 3,254 0,002

Resiko Audit 0,531 3,186 0.002

Akuntabilitas 0,242 2,593 0,011

Sanksi Perpajakan 0,262 2,126 0,036

Hasil uji t di atas menunjukkan bahwa variabel kualitas sistem perpajakan memiliki nilai koefisien regresi 0,406, thitung = 3,254 dengan nilai p=0,002. Dikarenakan koefisien regresi bernilai positif (0,406) sesuai dengan nilai yang diharapkan untuk hipotesis yang pertama, yaitu positif (+), dengan p<0,05, maka hipotesis null berhasil ditolak. Artinya hipotesis pertama terdukung. Semakin bagus kualitas sistem perpajakannya maka wajib pajak akan semakin patuh.

Hasil uji t untuk variabel resiko audit tabel 14 di atas, memperlihatkan bahwa variabel ini mempunyai nilai koefisien regresi 0,531, thitung = 3,186 dengan nilai p=0,002. Dikarenakan koefisien regresi bernilai positif (0,531) sesuai dengan nilai yang diharapkan untuk hipotesis kedua, yaitu positif (+), dengan p<0,05 maka hipotesis null berhasil ditolak. Artinya hipotesis kedua terdukung. Semakin baik resiko audit (pemeriksaan) pajaknya maka wajib pajak akan semakin patuh.

Variabel akuntabilitas pada tabel 14 di atas menunjukkan nilai koefisien regresi 0,242, thitung = 2,593 dengan nilai p=0,011, dengan p<0,05 berarti variabel akuntabilitas berpengaruh positif terhadap kepatuhan wajib pajak. Jadi, apabila semakin tinggi tingkat akuntabilitasnya maka wajib pajak cenderung akan semakin patuh.

V. KESIMPULAN

Kesimpulan dalam penelitian ini yang pertama adalah kualitas sistem perpajakan berpengaruh positif terhadap kepatuhan wajib pajak.Kualitas sistem perpajakan yang baik, seperti pelayanan yang menyenangkan, mudah, dan cepat akan membuat wajib pajak tidak merasa keberatan untuk memenuhi kewajiban perpajakannya, yang akhirnya akan meningkatkan kepatuhan para wajib pajak. Oleh karena itu, dirjen pajak diharapkan selalu memperbaiki dan melakukan modernisasi sistem perpajakan di Indonesia sehingga tingkat kepatuhan pajak semakin tinggi.

Kedua, resiko audit berpengaruh positif terhadap kepatuhan wajib pajak.Dengan adanya monitoring yang bagus dari kantor pajak maka para wajib pajak akan berlaku patuh. Apabila tidak patuh akan menanggung resiko audit tersebut.

Kesimpulan yang ketiga yaitu akuntabilitas berpengaruh positif terhadap kepatuhan wajib pajak. Dengan keterbukaan dalam penggunaan dana pajak, ketepatan alokasi anggaran yang berasal dari kumpulan uang pajak dan pertanggungjawaban yang mudah dipahami, para wajib pajak akan merasa puas karena sudah bisa berkontribusi untuk kemajuan negara. Hal tersebut membuat para wajib pajak akan lebih patuh, bahkan dengan senang hati membayar pajak dengan baik dan benar. Oleh karena itu pemerintah harus membuat program-program pembangunan yang baik guna mengambil hati para wajib pajak, sehingga diharapkan kepercayaan masyarakat terhadap akuntabilitas pemerintah juga tinggi.

DAFTAR PUSTAKA

Andreoni, J., Erard dan Feinstein.: 1998, ’Tax compliance’, Journal of

Economic Literature, pp. 818-860.

Dekker, Marcel. 1999. Handbook on Taxation. New York.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2009. Ekonometrika-Teori, Konsep dan Aplikasi dengan

SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Gill, Jit B.S.: 2003, ‚The Nuts and Bolts of Revenue Administration Reform.‛

Gujarati, Damonar N., 1995. Basic Econometrics Third Edition. Singapore: Mc. Graw Hill.

Hair. Jr, Jf. Black W. C, Babin B. J., Andersen R. E., and Tatham R, L.: 2010.

‚Data analysis Multivariate‛. 8th Edition. Person Education. Inc. New

Jersey.

Hyun, Jin K.: 2005, ‘The Compliances in Korea and Japan: Why are they Different?’, Journal of Economic Literature H8.

Internal Revenues Services (IRS) 2009. Update on Reducing the Federal Tax

Gap and Improving Voluntary Compliance.

Jatmiko, Agus N. 2006. Pengaruh Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus dan Kesadaran Perpajakan terhadap Kepatuhan

Wajib Pajak. Semarang: Tesis Program Studi Magister Akuntansi

Universitas Diponegoro.

Johnson, Cathleen., David M., dan Claude M.: 2010, ‘The Effect of Perfect Monitoring of Matched Income on Sales Tax Compliance: An Experimental Investigation’, Journal of Economic Literature C3, H3, H71.

Mahsun, Muhamad. 2011. Pengukuran Kinerja Sektor Publik 2011. Yogyakarta: Penerbit BPFE.

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi.

Mardiasmo. 2011. Perpajakan Edisi Revisi 2011. Yogyakarta: Penerbit Andi. Normala, Siti.: 2004, ‘The Influence of Penalties on Taxpayers’ Compliance:

A Comparison of The Theoretical Models’, Journal of Economics and

Palil, Mohd R., dan Ahmad F.M.: 2011, ‘The Evaluation and Concept of Tax Compliance in Asia and Europe’, Australian Journal of Basic and Applied

Science, pp. 557-563.

Rahayu, Dewi P. 2006. Pengaruh Pengetahuan Perpajakan, Transparansi Belanja Pajak, dan Keadilan Pajak Terhadap Kepatuhan Pajak Pada Wajib Pajak di

Kota Surakarta. Yogyakarta: Tesis Program Magister Sains Akuntansi

UGM

Republik Indonesia, Undang-Undang Nomor 16 Tahun 2009 tentang Perubahan Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Republik Indonesia, Peraturan Menteri Keuangan Nomor 199 Tahun 2003 tentang Tata Cara Pemeriksaan Pajak.

Riahi, B.A.: 2004, ‘Relationship Between Tax Compliance Internationally and Selected Determinants of Tax Morale’, Journal of International

Accounting, Auditing, and Taxation, pp. 135-143.

Sanders, D.L., Phillip M.J.R., dan Govind S.I.: 2008, ‘Influence of Accountability and Penalty Awareness on Tax Compliance’, Journal of

the American Taxation Association, pp 1-20.

Sekaran, Uma. 2000. Research Methods for Business Third Edition. USA: John Wiley & Sons, Inc.

Setiyaji, Gunawan, dan Hidayat A.: 2005, ‘Evaluasi Kinerja Sistem

Perpajakan Indonesia’, Jurnal Ekonomi Universitas Indonesia Esa

Unggul, Jakarta.

Siahaan, Marihot P. 2010. Hukum Pajak Material. Yogyakarta: Penerbit Graha Ilmu.

Song, Y.D., dan Yarbrough: 1978, ‘Tax ethics and taxpayer attitudes: A survey’,

Public Administration Review, pp. 442-452.

Suherman, A. Tatang. 2009. Pengaruh Reformasi Administrasi Perpajakan Terhadap Kinerja Pelayanan Perpajakan dan Kepatuhan Wajib Pajak.

Yogyakarta: Tesis Program Magister Hukum UGM.

Trihendradi, Cornelius. 2007. Langkah Mudah Menguasai Statistik

Menggunakan SPSS 15. Yogyakarta: Penerbit Andi.

Zuchri, Muhammad. 2009. Analisis pengaruh layanan profesionalisme pegawai dan pemeriksaan pajak terhadap kepatuhan wajib pajak di KPP Jakarta Timur.