36

PENGARUH PRICE EARNING RATIO, TINGKAT SUKU BUNGA, DAN TINGKAT INFLASI TERHADAP HARGA SAHAM

Hasbiana Dalimunthe SE., M. Ak Dosen UMA Medan

Abstrak

Penelitian ini mengkaji tentang pengaruh price earning ratio, tingkat bunga dan tingkat inflasi terhadap harga saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2012-2014. Pendekatan yang digunakan dalam penelitian ini adalah pendekatan asosiatif, sedangkan jenis data yang digunakan dalam penelitian ini adalah data kuantitatif berupa laporan keuangan dari tahun 2012-2014, dan laporan Bank Indonesia tentang tingkat bunga dan tingkat inflasi. Sampel dalam penelitian ini berjumlah 21 perusahaan. Teknik analisis data dalam penelitian ini menggunakan uji asumsi klasik, uji hipotesis, regresi linear berganda, dan uji koefisien determinasi. Pengolahan data dalam penelitian ini menggunakan program Sofware SPSS (Statistic Package for the Social Sciens) 17.0 for windows.

Hasil penelitian ini membuktikan bahwa secara parsial price earning ratio berpengaruh signifikan terhadap harga saham, sedangkan tingkat bunga dan tingkat inflasi berpengaruh negatif terhadap harga saham. Secara simultan price earning ratio, tingkat bunga dan tingkat inflasi berpengaruh secara signifikan terhadap harga saham.

Kata Kunci : price earning ratio, tingkat bunga, tingkat inflasi, harga saham

Abstract

This research about the effect of the price earnings ratio, the interest rate and the rate of inflation on the price of shares in a mining company listed on the Indonesia Stock Exchange in 2012-2014. The approach used in this study is the associative approach, whereas the type of data used in this research is quantitative data in the statement of financial statements of the years in 2012-2014, and Bank Indonesia’s report on the interest rate and the inflation rate. The sample in this research amounted to 21 companies. Data analysis techniques in this research using classic assumption test, hypothesis testing, linear regression, and test the coefficient of determination. Processing of the data in this research using the software program SPSS (Statistical Package for the Social Sciens) 17.0 for Windows.

The results of this research prove that the partial price earnings ratio have a significant effect on stock prices, whereas the interest rate and the inflation rate negatively affect the share price. Simultaneously price earnings ratio, the interest rate and the inflation rate significantly affect stock prices.

37

PENDAHULUAN

Saham adalah tanda penyertaan modal pada perseroan terbatas (PT) diketahui bahwa tujuan pemodal membeli saham untuk memperoleh pengembalian dari saham tersebut. Faktor fundamental yang sering digunakan untuk memprediksi harga saham atau tingkat pengembalian saham adalah rasio keuangan dan rasio pasar. Rasio keuangan yang berfungsi untuk memprediksi harga saham antara lain: Return On Assets (ROA), Debt Equity Ratio (DER), dan Book Value Per Share (BVS). Rasio pasar yang sering dikaitkan dengan harga atau tingkat pengembalian saham adalah Price Book Value (PBV). Secara teori Book Value memiliki hubungan yang positif dengan harga saham. Hal ini dikarenakan Book Value menggambarkan kekayaan bersih perusahaan yang merupakan cermin nilai perusaan. Jika Book Value tinggi, semakin baik nilai perusahaan di mata investor sehingga investor tertarik untuk membeli saham perusahaan.

Selain faktor fundamental, lingkungan ekonomi makro merupakan lingkungan yang mempengaruhi operasi perusahaan sehari‐hari. Kemampuan investor dalam memahami dan meramalkan kondisi ekonomi makro di masa datang akan sangat berguna dalam pembuatan keputusan investasi yang menguntungkan. Untuk itu, seorang investor harus mempertimbangkan beberapa indikator ekonomi makro yang bisa membantu investor dalam membuat keputusan investasinya. Indikator ekonomi makro yang seringkali dihubungkan dengan pasar modal adalah fluktuasi tingkat bunga, inflasi, kurs rupiah, dan pertumbuhan produk domestik bruto.

Salah satu informasi yang tersedia dalam pasar modal adalah laporan keuangan perusahaan, dari laporan keuangan tersebut investor dapat mengetahui informasi internal mengenai

kinerja perusahaan untuk menentukan dalam membeli saham dan membuat suatu keputusan. Rasio yang banyak digunakan untuk pengambilan keputusan investasi adalah rasio harga saham terhadap laba bersih per sahamnya (Price Earning Ratio). Price Earning Ratio (PER) atau rasio laba atas saham merupakan salah satu cara mengukur prestasi kerja saham biasa di bursa yang paling lazim digunakan. PER yang tinggi mencerminkan rendahnya kapasitas pemilik saham untuk memperoleh kembali nilai sahamnya. Price Earning Ratio (PER) merupakan perbandingan antara harga pasar suatu saham (market price) dengan Earning Per Share (EPS) dari saham yang bersangkutan. Kegunaan dari PER adalah untuk melihat bagaimana pasar menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang dicerminkan oleh EPS-nya. Semakin tinggi rasio PER, maka semakin tinggi pertumbuhan laba yang diharapkan oleh pemodalnya. PER mengindikasikan besarnya dana yang dikeluarkan oleh investor untuk memperoleh setiap rupiah laba perusahaan. PER berpengaruh positif signifikan terhadap harga pasar saham (Stella, 2009).

Secara teori, tingkat bunga dan harga saham memiliki hubungan yang negatif (Tandelilin, 2010 : 89). Tingkat bunga yang terlalu tinggi akan mempengaruhi nilai sekarang (Present Value) aliran kas perusahaan, sehingga kesempatan investasi yang ada tidak akan menarik lagi. Tingkat bunga yang tinggi juga akan meningkatkan biaya modal yang akan ditanggung perusahaan dan juga akan menyebabkan return yang diisyaratkan investor dari suatu investasi akan meningkat.

38 terus meningkat maka adanya kecenderungan para pemilik modal mengalihkan dananya ke deposito dibandingkan dengan menginvestasikan modalnya di pasar modal dengan alasan tingkat keuntungan dan faktor resiko yang rendah. Hal ini berdampak negatif terhadap harga saham dimana harga saham di pasar modal akan mengalami penurunan secara signifikan. Dengan alasan tingkat keuntungan yang diharapkan atas saham lebih kecil dibandingkan dengan keuntungan dari tingkat suku bunga sehingga mengakibatkan penurunan permintaan terhadap harga saham dan harga saham akan mengalami penurunan seiring dengan kenaikan suku bunga SBI. Sebaliknya penurunan tingkat bunga pinjaman atau tingkat bunga deposito akan menaikkan harga saham di pasar dan laba bersih persaham, sehingga mendorong harga saham meningkat. Penurunan bunga deposito akan mendorong investor mengalihkan investasinya dari perbankan ke pasar modal. Investor akan memborong saham sehingga harga saham terdorong naik akibat meningkatnya permintaan saham (Moh. Samsul, 2006 : 201).

Demikian pula halnya dengan inflasi, tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi mengalami permintaan atas produk yang melebihi kapasitas penawaran produknya, sehingga harga‐harga cenderung mengalami kenaikan. Inflasi yang terlalu tinggi juga akan menyebabkan penurunan daya beli uang (Purchasing Power Of Money). Disamping itu, inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya (Suramaya Suci Kewal, 2012).

Permana dan Sularto (2008 : 104) menyatakan bahwa faktor yang dapat mempengaruhi ekspektasi harga saham

yang biasanya dipertimbangkan oleh investor yaitu adalah kinerja fundamental keuangan perusahaan untuk menghasilkan laba, pergerakan suku bunga bank, tingkat inflasi, kurs nilai tukar mata uang, serta kondisi sosial politik suatu negara.

Berdasarkan latar belakang masalah yang dikemukakan bahwa rumusan masalah adalah apakah price earning ratio, tingkat bunga dan tingkat inflasi berpengaruh terhadap harga saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

LANDASAN TEORITIS A. Price Earning Ratio

Price earning ratio (PER) adalah ukuran kinerja saham yang didasarkan atas perbandingan antara harga pasar saham terhadap laba per lembar saham (Earning Per Share, EPS)(Arief Sugiono, 2009: 147). Pertumbuhan laba dan deviden serta expected rate of return dari suatu saham berubah-ubah nilainya, maka PER diharapkan juga akan berubah sepanjang waktu berjalan dan pada akhirnya menuju suatu tingkat nilai PER rata-rata dari saham-saham yang mempunyai tingkat resiko yang sama. PER adalah mengukur jumlah uang yang akan dibayar oleh investor untuk setiap rupiah laba perusahaan. Semakin tinggi PER maka semakin besar kepercayaan investor terhadap masa depan perusahaan

B. Tingkat Suku Bunga

39 yang dapat diperoleh oleh investor dari aset tanpa resiko (Risk - Free Rate), atau juga merupakan ukuran biaya modal yang harus dikeluarkan oleh perusahaan untuk menggunakan dana dari investor. Mishkin (2008 : 4) menyatakan suku bunga adalah biaya pinjaman atau harga yang dibayarkan untuk dana pinjaman tersebut. Darmawi (2005:181) dalam Efni (2007 : 3), menyatakan tingkat bunga merupakan harga yang harus dibayar oleh peminjam untuk memperoleh dana dari pemberi pinjaman untuk jangka waktu tertentu. Berdasarkan pendapat – pendapat di atas, dapat disimpulkan bahwa suku bunga adalah imbalan yang diberikan sebagai balas jasa atas pinjaman yang diberikan. Suku bunga berpengaruh negatif terhadap harga saham. Jika suku bunga meningkat, investor akan mengalihkan investasinya pada tabungan yang menyebabkan harga saham menurun.

C. Tingkat Inflasi

Salah satu peristiwa moneter yang sangat penting dan yang sering dijumpai hampir semua negara di dunia adalah inflasi. Inflasi adalah kecenderungan dari harga-harga untuk meningkat secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi, tetapi jika kenaikan meluas kepada sebagian besar harga-harga barang maka hal ini disebut inflasi (Rahardjo, 2005 :231)

Dalam peristiwa naiknya harga-harga barang secara umum ini, berarti terjadinya penurunan nilai uang. Penyebab utama yang memungkinkan peristiwa ini muncul karena terjadinya kelebihan uang yang beredar di masyarakat. Hal ini secara alami akan membentuk kesenjangan antara kemampuan ekonomi masyarakat dalam membeli barang dan jasa terhadap jumlah ketersediaan barang dan jasa tersebut. Dengan definisi bahwa permintaan masyarakat terhadap barang-barang dan

jasa lebih besar daripada jumlah yang tersedia sehingga akan mengakibatkan terjadinya kenaikan harga, yang lebih dikenal dengan istilah inflationary gap.

D. Harga Saham

Menurut Darmadji dan Fakhruddin (2006: 5) yang dimaksud dengan saham adalah sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertasyang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan olehseberapa besar penyertaan yang ditanamkan di perusahaan tersebut.”

Menurut Sunariyah (2011: 126) yang dimaksud dengan saham adalah: surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT) atau yang biasa disebut emiten. Saham menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan tersebut. Harga pasar saham adalah harga jual dari investor yang satu kepada investor yang lain setelah saham tersebut di cantumkan di bursa, baik bursa utama maupun OTC (Over the counter

market)”.

METODOLOGI PENELITIAN A. Jenis dan Sifat Penelitian

Penelitian ini menggunakan pendekatan asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala kuantitatif (Sugiono, 2007)

B. Populasi dan Sampel

40 terdaftar di Bursa Efek Indonesia tahun 2012-2014. Sedangkan sampel yang merupakan bagian dari populasi ditentukan dengan tehnik purposive sampling yang berjumlah 21 perusahaan. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2012-2014 adalah sebagai berikut:

Tabel 1. Daftar Perusahaan Pertambangan di BEI No. Nama Perusahaan

1 Adaro Energy Tbk 2 Atlas Resources Tbk 3 ATPK Resources Tbk 4 Borneo Lumbung Energy Tbk 5 Berau Coal Energy Tbk 6 Baralmukti Susksessarana Tbk 7 Bumi Resources Tbk

8 Bayan Resources Tbk 9 Darma Henwa Tbk 10 Delta Dunia Makmur Tbk 11 Golden Energy Mines Tbk 12 Garda Tujuh Buana Tbk 13 Harum Energy Tbk

14 Indo Tambang Raya Megah Tbk 15 Resources Alam Indonesia Tbk 16 Samindo Resources Tbk 17 Perdana Karya Perkasa Tbk

18 Tambang Batubara Bukit Asam Tbk 19 Petrosea Tbk

20 Golden Eagle Energy Tbk 21 Toba Bara Sejahtera Tbk.

C. Jenis dan Sumber Data

Jenis data yang digunakan adalah data kuantitatif yang bersumber dari data sekunder yakni laporan keuangan perusahaan yang dipublikasikan di Bursa Efek Indonesia melalui situs resminya yaitu www.idx.co.id, dan juga data dari Bank Indonesia melalui situs resminya yaitu www.bi.co.id.

D. Teknik Analisis Data

1. Analisis Regresi Linier Berganda

Teknik analisis data yang

digunakan adalah analisis data kuantitatif statistik regresi linier berganda. Analisis regresi linier berganda untuk mengetahui seberapa jauh pengaruh variabel independen yang terdiri price earning ratio, tingkat suku bunga dan tingkat inflasi terhadap variabel dependen yaitu harga saham. Persamaan regresi linier berganda sebagai berikut:

Y = a + β1X1+ β2X2 + β3X3 + e

Keterangan:

Y : Harga Saham a : Konstanta

β : Koefisien Regresi X1 : Price Earning Ratio X2 : Tingkat Bunga X3 : Tingkat Inflasi e : Error term

2. Uji Asumsi Klasik

Uji asumsi klasik dalam penelitian ini dilakukan untuk mengetahui apakah model estimasi telah memenuhi kriteria ekonometrika, dalam arti tidak terjadi penyimpangan yang cukup serius dari asumsi-asumsi yang harus dipenuhi dalam metode Ordinary Least Square (OLS). Penelitian ini menggunakan uji asumsi klasik sebagai berikut:

1. Uji Normalitas 2. Uji Multikolinieritas 3. Uji Heteroskedastisitas 4. Uji Autokorelasi

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskriptif Statistik

41 Dari Tabel 2 di atas dapat diuraikan sebagai berikut:

1. Dari hasil perhitungan nilai PER diperoleh nilai terendah adalah -63,60, nilai tertinggi sebesar 4.400,00 dengan nilai mean 90,72 dan std. deviasi sebesar 554,89. Hal ini menunjukkan bahwa investor akan memperoleh pendapatan terendah sebesar -63,60 dari setiap lembar saham yang dimilikinya, dan akan mendapatkan pendapaatan tertinggi dari setiap lembar saham yang dimilikinya sebesar 4.400 pada perusahaan pertambangan yang terdaftar di BEI. Dari data tersebut dapat dilihat bahwa masih rendahnya pendapatan investor dari setiap lembar saham yang dimilikinya yakni rata-ratanya adalah sebesar 90,72. 2. Dari hasil perhitungan tingkat

bunga diperoleh nilai terendah adalah 5,77 dan nilai tertinggi sebesar 7,54 dengan nilai mean 6,61 dan std. deviasi sebesar 0,73. Hal ini menunjukkan bahwa tingkat bunga terendah adalah sebesar 5,77% yakni ditahun 2012 dan mencapai nilai tertinggi pada tahun 2014, dengan rata-rata tingkat bunga tahun 2012-2014 adalah sebesar 6,61%. Dari data tersebut dapat dilihat bahwa tingkat bunga mengalami kenaikan setiap tahunnya.

3. Dari hasil perhitungan tingkat inflasi diperoleh nilai terendah sebesar 4,28 nilai tertinggi 6,97 dengan rata-rata sebesar 5,89 dan std. deviasi 1,16. Hal ini menunjukan bahwa tingkat inflasi terendah yakni ditahun 2012 adalah sebesar 4,28% dan mengalami peningkatan tertinggi ditahun 2014 sebesar 6,97% ditahun 2014. Rata-rata tingkat

inflasi yang terjadi dalam kurun waktu 2012-2014 adalah sebesar 5,89%. Dari data tersebut dapat dilihat bahwa tingkat inflasi dari 2012-2014 cenderung mengalami kenaikan.

4. Dari hasil perhitungan diperoleh nilai harga saham terendah adalah sebesar 50 dan nilai tertinggi sebesar 41.550 dengan nilai mean sebesar 3.298,63 dan std. deviasi sebesar 6847,48. Hal ini menunjukkan bahwa Harga Saham terendah adalah sebesar Rp. 50 dan tertinggi adalah Rp. 41.550. Nilai rata-rata saham yang beredar adalah sebesar Rp. 3.298,63 pada perusahaan pertambangan yang terdaftar di BEI. Hal ini menunjukkan masih rendahnya kapitalisasi yang dimiliki oleh beberapa perusahaan pertambangan yang terdaftar di BEI dalam kurun waktu 2012-2014 diakibatkan menurunnya harga saham di beberapa perusahaan.

B. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi linier berganda, maka diperlukan uji asumsi klasik yang meliputi pengujian normalitas, multikolinieritas, heteroskedastisitas dan autokorelasi.

1. Uji Normalitas

42 dinyatakan bahwa data mempunyai distribusi normal.

Tabel 3. Hasil Uji Normalitas Data Kolmogrov-Smirnov

One-Sample Kolmogrov-Smirnov Test

a. Test distribution is Normal.

2. Uji Multikolinieritas

Berdasarkan hasil uji korelasi di antara variabel independen, dapat dilihat bahwa korelasi di antara variabel tersebut relatif tidak tinggi. Tidak ada korelasi yang melebihi 0,60, hal ini menunjukkan bahwa tidak terjadi masalah multikolinearitas di antara variabel independen. Pengujian ini didukung dengan nilai VIF yang relatif kecil, yaitu tidak ada yang lebih besar dari 2. Hasil pengujian korelasi dapat dilihat pada daftar di bawah ini:

Tabel 4. Hasil Uji Multikoliniearitas Coefficient Correlationsa

a. Dependent Variable: Y

3. Uji Heteroskedastisitas

Pengujian heteroskedastisitas menyimpulkan bahwa model regresi tidak terjadi heteroskedastisitas. Dengan kata lain terjadi kesamaan varian residual dari satu pengamatan ke pengamatan yang lain. Kesimpulan ini diperoleh dengan melihat penyebaran titik-titik yang menyebar secara acak, tidak membentuk

sebuah pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y.

Gambar 1.1

Grafik Uji Heteroskedastisitas

4. Uji Autokorelasi

Berdasarkan pengujian autokorelasi dengan menggunakan SPSS diperoleh nilai Durbin Watson (d) sebesar 2,059 yang akan dibandingkan dengan nilai pada table durbin watson pada signifikansi 0,05 dengan jumlah sampel (n) 63 dan jumlah variabel bebas (k) = 3. Maka diperoleh nilai du = 1,693 dan kurang dari (4-du) = 4 – 1,693 = 2,307. Dari perhitungan tersebut diketahui bahwa nilai durbin Watson berada diantara du (1,693) dan 4-du (2,307), jadi dapat disimpulkan tidak terdapat autokorelasi.

C. Analisis Regresi Linier Berganda

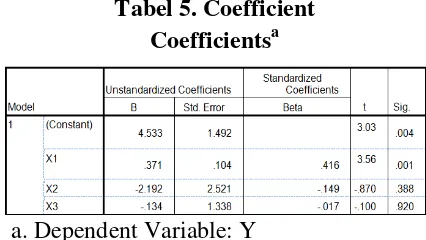

Setelah dilakukan pengujian asumsi klasik, diperoleh kesimpulan bahwa model sudah dapat digunakan untuk melakukan pengujian analisis regresi linier berganda. Ringkasan hasil regresi pada penelitian ini dapat dilihat pada Tabel.5 coefficients :

Tabel 5. Coefficient Coefficientsa

43 Berdasarkan tabel coefficient di atas didapat persamaan regresi berganda sebagai berikut :

Y = a + β1X1 + β2X2 + β3X3 + e

Harga Saham = 4,533 +0,371(PER) + -2,192(TB) + -0,134(TI) + e

D. Pengujian Hipotesis 1. Uji t Signifikan

Berdasarkan hasil perhitungan diperoleh angka t hitung sebesar 3,568 > ttabel 1,999, maka H0 ditolak dan Ha diterima, artinya terdapat pengaruh PER terhadap harga saham. Nilai signifikansi dari variabel PER adalah sebesar 0,001 < dari 0.05 maka H0 ditolak dan Ha diterima. Hasil penelitian ini menyatakan bahwa secara parsial PER berpengaruh secara signifikan terhadap harga saham. Pengaruh PER terhadap harga saham telah dilakukan pengujian sebelumnya oleh peneliti lain, penelitian ini merupakan penelitian lanjutan yang melihat pengaruh tersebut. Hasil penelitian ini mendukung penelitian Bram Hadianto (2008) yang berkesimpulan bahwa PER berpengaruh signifikan terhadap harga saham. Hasil penelitian ini sesuai dengan teori yang diungkapkan oleh Husnan dan Pudjiastuti (2012 ) : “Kegunaan dari PER adalah untuk melihat bagaimana pasar menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang dicerminkan oleh EPS-nya. Semakin tinggi rasio PER, maka semakin tinggi pertumbuhan laba yang diharapkan oleh pemodalnya yang akan meningkatkan harga saham”.

Berdasarkan hasil perhitungan diperoleh angka t hitung sebesar -0,870< t

tabel 1,999, maka H0 diterima dan Ha ditolak. Artinya tidak ada pengaruh tingkat bunga terhadap harga saham. Nilai signifikansi dari variabel tingkat bunga adalah sebesar 0,388 > dari 0.05 maka H0 diterima dan Ha ditolak. Hasil penelitian ini menunjukan bahwa secara parsial tingkat bunga berpengaruh secara negatif

terhadap harga saham. Pengaruh tingkat bunga terhadap harga saham pernah dilakukan pengujian sebelumnya oleh peneliti lain. Hasil penelitian ini mendukung penelitian Efni (2011) dan Rahardjo, (2010), yang menunjukkan bahwa tingkat bunga berpengaruh negatif terhadap harga saham . Hasil penelitian ini sejalan dengan teori yang diungkapkan oleh Moh. Samsul (2006) : “Tingkat bunga yang tinggi akan mendorong para pemilik modal untuk menginvestasikan modalnya di bank dengan alasan tingkat keuntungan yang diharapkan”. Jika suku bunga deposito terus meningkat maka adanya kecenderungan para pemilik modal mengalihkan dananya ke deposito dibandingkan dengan menginvestasikan modalnya di pasar modal dengan alasan tingkat keuntungan dan faktor resiko yang rendah. Hal ini berdampak negatif terhadap harga saham dimana harga saham di pasar modal akan mengalami penurunan secara signifikan.

Berdasarkan hasil perhitungan diperoleh angka t hitung sebesar -0,100< t

44 kondisi sosial politik suatu negara. Artinya jika tingkat inflasi semakin tinggi akan berdampak negatif terhadap harga saham.

2.Uji F Statistik

Hasil penelitian ini secara simultan menunjukkan PER, tingkat bunga dan tingkat inflasi mempunyai pengaruh secara signifikan terhadap harga saham. seperti terlihat pada tabel di bawah ini:

Tabel 6. ANOVA

a. Predictors: (Constant), X3, X1, X2 b. Dependent Variable: Y

Dari hasil perhitungan didapatkan angka Fhitung sebesar 4,820 > F tabel sebesar 2,76, sehingga H0 ditolak dan Ha diterima. Artinya, ada pengaruh PER, tingkat bunga dan tingkat inflasi secara simultan terhadap harga saham.

3. Analisis Determinasi

Nilai R2 0,197 mempunyai arti bahwa variabel dependen mampu dijelaskan oleh variabel independen sebesar 19,70%. Dengan kata lain perubahan dalam harga saham mampu dijelaskan oleh ke tiga variabel independen, dan sisanya sebesar (100% - 49,70% ) = 80,30% dijelaskan oleh faktor lain yang tidak diikutksertakan dalam penelitian ini, sebagaimana tertera pada Tabel 7 di bawah ini:

Tabel 7. Model Summary

a. Predictors: (Constant), X3, X1, X2 b. Dependent Variable: Y

KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan, maka dapat disimpulkan sebagai berikut :

1. Secara parsial PER berpengaruh signifikan terhadap harga saham.

2. Secara parsial tingkat bunga berpengaruh negatif terhadap harga saham.

3. Secara parsial tingkat inflasi berpengaruh negatif terhadap harga saham.

4. Secara simultan PER, tingkat bunga, dan tingkat inflasi mempunyai pengaruh secara signifikan terhadap harga saham. Artinya perubahan dari harga saham akan sangat dipengaruhi oleh nilai PER, tingkat bunga dan tingkat inflasi.

DAFTAR PUSTAKA

Abdul Halim. 2005. Analisis Investasi, Salemba Empat, Jakarta

Arief Sugiono. 2009. Manajemen Keuangan. PT. Grasindo, Jakarta Adisasmita. Raharjo, 2005, Dasar-dasar Ekonomi Wilayah, Graha Ilmu, Yogyakarta

Augusty, Ferdinand. 2006. Metode Penelitian Manajemen. Semarang: Badan Penerbit Universitas Diponegoro

Case, Karl E and Fair, Ray C. (2007), Prinsip-prinsip Ekonomi Jilid I, Edisi kedelapan, Erlangga, Jakarta

Darmawi, Herman. 2005. Manajemen Risiko. Bumi Aksara, Jakarta. Darmadji, T dan Fakhrudin M.H. 2006.

Pasar Modal di Indonesia Pendekatan Tanya Jawab. Jakarta: Salemba Empat.

45 Pada Sektor Properti Dan Real Estate Di Bursa Efek Indonesia), Ringkasan Disertasi. Universitas Brawijaya Malang.

Frederic S. Mishkin and Niklas Westelius, “Inflation Band Targetig and Optimal Inflaion Contract” Journal of Money, Credit and Banking, Vol. 40, No 4 (june 2008), pp 557-582

Ghozali, Imam. 2006. Aplikai Analisis Multivarite dengan SPSS, Cetakan Keempat, Badan Penerbit Universitas Diponegoro, Semarang.

Jogiyanto. 2007. Teori Portofolio dan Analisa Investasi. Yogyakarta: BPFE

Isabella Hutasoit. 2009. Analisis Pengaruh Tingkat Suku Bunga dan Inflasi terhadap Penghimpunan Dana Pihak Ketiga di PT. BRI Persero Tbk Cabang Balige

Kasmir. 2008. Analisis Laporan Keuangan, Jakarta:Rajawali Pers Muana, Nanga, 2005. Makro Ekonomi, Teori, masalah dan kebijakan, Edisi kedua : Jakarta, Rajawali Press

Permana dan sulastro, Analisis Pengaruh Fundamental Keuangan, Tingkat Bunga SBI, dan Tingkat Inflasi terhadap Pergerakan Harga Saham, Jurnal Ekonomi dan Bisnis No. 2 Vol. 13, Agustus 2008

Putong, I., 2010. Economics: Pengantar Mikro dan Makro. Mitra Wacana Media. Jakarta

Prastowo. 2005. Analisis Laporan Keuangan Konsep dan Aplikasi. Yogyakarta: YKPN.

Raharjo. 2010. Pengaruh Inflasi, Nilai Kurs dan Tingkat Suku Bunga Terhadap Harga Saham Bursa Efek Indonesia. Universitas Atma jaya, Jakarta.

Sadono Sukirno. 2006. Ekonomi Pembangunan Proses masalah dan Dasar Kebijakan, cetakan ketiga, Penerbit Kencana, Jakarta.

Stella. 2009. Pengaruh Price to Earning Ratio, Debt to Equity, Return on Asset dan Price to Book Value Terhadap Harga Pasar Saham. Jurnal Bisnis dan Akuntansi Vol 11 No.2

Suad Husnan dan Enny Pudjiastuti. 2012. Dasar-dasar Manajemen

Keuangan. UPP AMP YKPN, Yogyakarta

Sulistyastuti, Dyah Ratih, Saham dan Obligasi, Ringkasan Teori dan Praktek, Universitas Atma Jaya, Jakarta, 2005

Sugiyono. 2007. “Metode Penelitian

Kuantitatif Kualitatif dan R&D”. Bandung: Alfabeta

Sunariyah. 2011. Pengantar pengetahuan pasar modal, edisi keenam, Yogyakarta, UPP STIM YKPN Suramaya Suci Kewal, Pengaruh Inflasi,

Suku Bunga, Kurs dan Pertumbuhan Domestik Bruto Terhadap Indeks Saham Gabungan, Jurnal Economia No.1 Vol 8, 1 April 2012

Tandelilin, Eduardus (2010) Portofolio dan Investasi : Teori dan Aplikasi. Edisi1. Yogyakarta: Kanisius

www.idx.co.id www.bi.co.id