SAMBUTAN

DIREKTUR JENDERAL BEA DAN CUKAI

Assalamu’alaikum Wr. Wb.

Perkembangan sistem perdagangan multilateral di dalam era globalisasi ekonomi dan liberalisasi perdagangan, yang diikuti dengan kecenderungan semakin meningkatnya volume, nilai dan transaksi perdagangan dunia, secara signifikan telah mempengaruhi perilaku dan pola interaksi para pelaku ekonomi. Institusi kepabeanan, sebagai salah satu mata rantai dalam perdagangan internasional, dituntut untuk mampu melakukan penyesuaian-penyesuaian agar dalam pelaksanaan tugasnya tidak menimbulkan hambatan terhadap proses perdagangan internasional.

Dengan bergulirnya semangat reformasi dan semakin luasnya dinamika yang terjadi di masyarakat, semakin berkembang tuntutan terhadap perbaikan kinerja intitusi publik. Masyarakat semakin kritis dan tidak lagi bersedia menerima beban birokrasi yang tidak relevan, menuntut adanya transparansi serta menghendaki aparat yang berintegritas tinggi. Diperkuat lagi dengan dorongan dari dunia usaha, perdagangan dan industri, pada akhirnya hanya menyisakan satu pilihan kepada Bea dan Cukai, yaitu agar secara serius meningkatkan kinerjanya dalam memberikan pelayanan kepada masyarakat dan memberikan perlindungan kepada kepentingan dunia usaha.

Direktorat Jenderal Bea dan Cukai (DJBC), dalam merespon aspirasi dan tuntutan tersebut telah bekerjasama dengan para Stakeholder, untuk melakukan perbaikan di segala bidang melalui penetapan Program Reformasi Kepabeanan. Pada tataran operasional, keseluruhan program reformasi tersebut dapat tercermin dalam penetapan berbagai peraturan dan perumusan beberapa kebijakan, yang bermuara pada ditetapkannya Tatalaksana Kepabeanan yang baru di bidang impor, yang telah diimplementasikan sejak tanggal 1 April 2003.

upaya-upaya untuk melaksanakan evaluasi, penyempurnaan dan pengembangan, dengan melibatkan peran serta aktif melalui saran dan masukan dari seluruh Stakeholder.

Untuk mendapatkan masukan yang komprehensif, guna melakukan penyempurnaan dan pengembangan sistem aplikasi pelayanan secara berkesinambungan, perlu disampaikan kepada seluruh Stakeholder, kerangka berpikir kebijakan DJBC. Dengan demikian, diharapkan akan tercipta pemahaman yang sama dalam menyikapi arah kebijakan DJBC. Dengan diterbitkannya buku ini, diharapkan akan mampu memberikan gambaran tentang kerangka berpikir di dalam penetapan kebijakan, sehingga akan terwujud interaksi dan sinergi secara optimal, antara seluruh jajaran DJBC dengan Stakeholder.

Kami menyadari sepenuhnya bahwa buku ini hanya mampu memberikan sedikit gambaran dan sekelumit informasi, dan bahkan belum mampu merepresentasikan besarnya komitmen seluruh jajaran DJBC, untuk memberikan kontribusi nyata dalam pemulihan ekonomi dan mendukung perekonomian nasional. Namun demikian, kami sangat mengharapkan melalui buku sederhana ini, para pengguna jasa kepabeanan, dunia usaha dan masyarakat luas serta seluruh Stakeholder DJBC, dapat memperoleh penjelasan dan pemahaman yang memadai dalam upaya mendukung keberhasilan pelaksanaan seluruh kebijakan DJBC.

Wassalamu’alaikum Wr. Wb.

Direktur Jenderal Bea dan Cukai

DAFTAR ISI

Sambutan Direktur Jenderal Bea dan Cukai ……… i

Daftar Isi ……….…….. iii

BAB I Pendahuluan ………..…… 1

BAB II Strategi dan Kebijakan DJBC ………...…… 4

A. Langkah dan Program Strategi Kebijakan DJBC ………..…… 4

1. Strategi Kebijakan dalam pelaksanaan fungsi Trade Fasilitator ….…. 6 2. Strategi Kebijakan dalam pelaksanaan fungsi Industrial Assistance … 8 3. Strategi Kebijakan dalam pelaksanaan fungsi Community Protector dan Revenue Collector ……….……. 10

4. Strategi Kebijakan dalam Kaitan dengan Peningkatan Integritas dan Kemampuan Pegawai ……….…….…… 11

B. Pokok-pokok Program Reformasi ……….. 12

1. Prakarsa Fasilitasi Perdagangan ………...…… 14

2. Prakarsa Penanggulangan Penyelundupan dan Undervaluation ……. 15

3. Prakarsa Peningkatan Koordianasi dengan Stakeholder ………. 15

4. Prakarsa Peningkatan Integritas Pegawai ……….……… 16

BAB III Tatalaksana Kepabeanan di Bidang Impor ……… 18

A. Penjelasan Umum ………..……… 18

B. Registrasi Importir ……….……… 23

C. Sistem Baru Penetapan Jalur ……….……… 28

D. Jalur Prioritas ………..…..……. 30

E. Sistem Pembayaran Pungutan Impor ……….…… 35

F. Penelitian Dokumen dan Pemeriksaan Barang ………..…….…… 38

G. Otomasi Sistem Pelayanan Kepabeanan di Bidang Impor ... 40

BAB IV Rencana Pengembangan Sistem PDE Kepabeanan ……….….…….. 43

A. Pendahuluan ……….………..… 43

B. Implementasi Teknologi Informasi dalam Pelayanan Kepabeanan ... 44

C. Pertukaran Data Elektronik (PDE) Kepabeanan ... 46

D. Sistem Informasi Kepabeanan dan Cukai ... 50

BAB I

Pendahuluan

Perkembangan perdagangan internasional di era perdagangan bebas menuntut semua institusi yang berhubungan dengan perdagangan untuk dapat memberikan pelayanan yang baik, sehingga institusi tersebut tidak menjadi penghalang dari kebutuhan praktek-praktek perdagangan yang memerlukan kecepatan dan ketepatan waktu. Institusi kepabeanan yang mempunyai peranan yang vital dalam rangkaian perdagangan internasional tersebut juga dituntut untuk dapat berperan aktif menyesuaikan kebijakannya dengan kebutuhan praktek-praktek perdagangan tersebut. Di sisi lain, institusi kepabeanan juga mempunyai kewajiban untuk berperan aktif dalam menjaga stabilitas keamanan dan perekonomian nasionalnya, terutama pada saat dimana terorism dan illicit drug tafficking menjadi trend untuk mencapai suatu tujuan.

Di dalam kondisi dunia seperti ini, Direktorat Jenderal Bea dan Cukai sebagai institusi kepabeanan Indonesia pun menghadapi masalah yang sama, yaitu harus dapat menyeimbangkan fungsi fasilitasi terhadap perdagangan dan fungsi pengawasan terhadap praktek perdagangan ilegal, keamanan negara dari masuknya barang-barang berbahaya dan pengamanan hak-hak keuangan negara. Untuk dapat menjalankan peran tersebut, Direktorat Jenderal Bea dan Cukai telah berusaha untuk mengembangkan sistem pelayanan kepabeanan berdasarkan konvensi-konvensi internasional dan standar kepabeanan yang berlaku secara universal.

Melalui program Reformasi Kepabeanan, Direktorat Jenderal Bea dan Cukai telah merumuskan langkah-langkah strategis yang dijadikan acuan dalam melaksanakan tugas dan fungsi serta kewenangannya, dan hal itu dituangkan dalam berbagai keputusan yang berkaitan dengan pelayanan kepabeanan. Berbagai kebijakan yang mengarah pada penyederhanaan dan efisiensi proses pelayanan telah dikeluarkan dan diimplementasikan sejak 1 April 2003. Paradigma baru yang dikedepankan dalam menyusun kebijakan tersebut adalah diterapkannya teknik-teknik manajemen risiko dalam proses pelayanan kepabeanan di bidang impor.

Manajemen risiko adalah pilihan yang harus diambil oleh Direktorat Jenderal Bea dan Cukai dengan pertimbangan bahwa seluruh sumber daya yang dimiliki tidak akan mampu menangani seluruh beban kerja pelayanan dan pengawasan terhadap kegiatan perdagangan. Oleh karena itu, Direktorat Jenderal Bea dan Cukai harus memilih bagian mana yang harus diawasi dengan baik, dan bagian mana yang dapat dipercaya untuk diberi kemudahan dalam proses pengeluaran barangnya. Dengan menerapkan teknik-teknik manajemen risiko, Direktorat Jenderal Bea dan Cukai yakin bahwa pelayanan terhadap proses pengeluaran barang dapat dilakukan secara proporsional dan adil, dimana importir yang mempunyai reputasi baik akan diberi kemudahan, dan sebaliknya importir yang mempunyai reputasi kurang baik akan mendapat pengawasan yang ketat.

Hal lain yang perlu dipahami adalah bahwa potensi perubahan terhadap kebijakan kepabeanan yang dikeluarkan oleh Direktorat Jenderal Bea dan Cukai adalah cukup tinggi, karena Direktorat Jenderel Bea dan Cukai harus selalu menyesuaikan kebijakannya dengan praktek perdagangan internasional, konvensi-konvensi internasional dan kebijakan serta aturan yang dikeluarkan oleh departemen dan instansi teknis lainnya. Agar perubahan kebijakan dan aturan yang berkaitan dengan pelayanan kepabeanan tidak mengesankan Direktorat Jenderal Bea dan Cukai tidak konsisten, dirasa perlu untuk mensosialisasikan kerangka berpikir yang digunakan Direktorat Jenderal Bea dan Cukai dalam menetapkan kebijakannya.

oleh Direktorat Jenderal Bea dan Cukai. Dengan pemahaman yang sama tentang kerangka berpikir dan arah kebijakan tersebut diharapkan semua permasalahan yang mungkin terjadi akan dapat diselesaikan dengan baik.

Selain itu, Direktorat Jenderal Bea dan Cukai juga telah menetapkan langkah strategis untuk mengembangkan Sistem Informasi Kepabeanan dan Cukai. Sistem yang akan dikembangkan ini meliputi semua aspek dan ruang lingkup kegiatan Direktorat Jenderal Bea dan Cukai dalam menjalankan tugas dan fungsinya. Keputusan strategis ini ditetapkan karena Direktorat Jenderal Bea dan Cukai sangat meyakini bahwa penerapan teknologi informasi dalam semua aspek dan ruang lingkup kegiatannya akan menjadikan pelaksanaan tugas dan fungsi Direktorat Jenderal Bea dan Cukai sebagai trade facilitator, industrial assistance, community protector dan

revenue collector dapat berjalan semakin baik.

BAB II

Strategi dan Kebijakan DJBC

A. Langkah dan Program Strategi Kebijakan DJBC

Perkembangan sistem perekonomian dunia dan pola perdagangan internasional yang diikuti dengan perkembangan di bidang teknologi informasi, telekomunikasi dan transportasi, telah mengharuskan semua institusi publik melakukan penyesuaian pada sistem dan prosedur pelayanannya terhadap kegiatan perdagangan internasional.

Sejalan dengan era reformasi yang terjadi di Indonesia, tuntutan terhadap perbaikan kinerja institusi publik tersebut semakin berkembang. Masyarakat tidak lagi bersedia menerima beban birokrasi yang tidak relevan, menuntut adanya transparansi serta menghendaki aparat yang mempunyai integritas tinggi dalam melaksanakan tugasnya.

Secara umum, tuntutan masyarakat dan para Stakeholder terhadap DJBC adalah terciptanya peningkatan kinerja dan citra DJBC, terutama yang berkaitan dengan :

1. Aspek Pelayanan :

Berkaitan dengan masalah pelayanan, tuntutan dari para pengguna jasa kepabeanan, masyarakat dan dunia usaha adalah terwujudnya :

▪ Peningkatan kecepatan pelayanan, sehingga mampu mengurangi potensi timbulnya ekonomi biaya tinggi

▪ Kepastian waktu dan proses pelayanan, sehingga memberikan jaminan kepada dunia usaha dan industri

▪ Sistem pelayanan yang mudah dan murah, sehingga dapat dijangkau oleh seluruh pengguna jasa kepabeanan

▪ Akuntabilitas dan transparansi sistem pelayanan, sehingga dapat dikontrol oleh masyarakat dan Stakeholder DJBC

2. Aspek Pengawasan :

Berkaitan dengan masalah pengawasan, masyarakat serta dunia usaha dan industri menghendaki adanya :

▪ Optimalisasi upaya penanggulangan pelanggaran kepabeanan, sehingga dapat menciptakan iklim perdagangan yang adil dan kondusif

▪ Sistem pengawasan yang efektif, yang mampu melindungi bangsa ini dari masuknya barang yang membahayakan dan meresahkan masyarakat

▪ Transparansi dan komitmen pengawasan untuk melakukan penegakan hukum di bidang kepabeanan

3. Aspek Integritas dan Kualitas Pegawai :

Berkaitan dengan masalah integritas para pegawai DJBC dalam menjalankan tugas memberikan pelayanan kepada masyarakat usaha dan industri, maka dituntut terciptanya :

▪ Peningkatan integritas dan kemampuan pegawai, sehingga mampu menjalankan pekerjaan sesuai dengan bidang tugasnya

▪ Perbaikan perilaku dan etika, sehingga dapat mengurangi terjadinya penyimpangan dalam pelaksanaan tugas pelayanan

▪ Saluran pengaduan terhadap integritas dan kinerja pegawai, sehingga masyarakat dapat secara langsung mengadukan penyimpangan

▪ Pengawasan dan kontrol terhadap integritas dan kinerja pegawai, yang dapat mengawasi secara terus menerus para pegawai dalam melaksanakan tugasnya

Tuntutan terhadap peningkatan kinerja tersebut telah mendorong DJBC untuk melakukan berbagai upaya serius dan menempuh langkah-langkah strategis guna menetapkan strategi

kebijakan dalam menjalankan fungsi dan

misi DJBC.

1. Strategi Kebijakan dalam pelaksanaan fungsi Trade Fasilitator a. Pengembangan Otomasi Sistem Pelayanan

Langkah dan program kebijakan yang ditetapkan dalam kaitannya dengan fungsi sebagai trade facilitator ini, lebih ditujukan untuk meningkatkan kecepatan, kepastian dan kemudahan pelayanan melalui program pengembangan sistem

otomasi kepabeanan, yang antara lain dilakukan dengan melakukan penerapan sistem aplikasi

pelayanan impor sesuai dengan ketentuan dalam tatalaksanan kepabeanan berdasarkan KEP-07/BC/2003,

pengembangan sistem aplikasi pelayanan ekspor dan penyempurnaan sistem aplikasi pelayanan manifest serta melakukan integrasi sistem pelayanan secara elektronik melalui Jaringan Pertukaran Data Elektronik atau EDI (Electronic Data Interchange) :

Aplik a si Sist e m Pe la y a na n I m por

b. Pemberian Jalur Prioritas :

Jalur Prioritas adalah fasilitas dalam mekanisme pelayanan kepabeanan di bidang impor yang diberikan kepada importir yang mempunyai reputasi sangat baik dan

Fasilitas ini sudah diberikan kepada 33 Importir ( status data 3 Juli 2003 ) yang telah memenuhi syarat dan telah diintegrasikan dalam Sistem Aplikasi Pelayanan Impor serta sudah mulai diterapkan sejak 1 April 2003 di KPBC Tipe A Khusus Tanjung Priok I, II, III dan Soekarno Hatta c. Penyempurnaan Sistem Pembayaran Pungutan Impor

Sistem pembayaran merupakan salah satu sub

sistem yang sangat penting dalam keseluruhan sistem pelayanan kepabeanan di bidang impor, karena kelancaran dalam melakukan pembayaran akan sangat mempengaruhi kelancaran pelayanan dokumen dan yang lebih penting adalah untuk tujuan keamanan penerimaan negara.

Penyempurnaan yang dilakukan meliputi :

• Penggunaan single document setoran penerimaan (SSPCP untuk setoran impor dan SSCP untuk setoran cukai dalam negeri)

• Pembayaran secara mandatory harus dilakukan di Bank Devisa Persepsi

• Sistem pembayaran secara on-line untuk KPBC yang sudah menerapkan PDE kepabeanan (Sistem Aplikasi Pelayanan Impor)

d. Penyempurnaan Situs DJBC

Penyempurnaan Situs DJBC ini bertujuan untuk menyediakan situs yang memenuhi kebutuhan stakeholder, sehingga diharapkan dapat menjadi:

• Bank of refference, sehingga dapat menjadi pusat rujukan dan referensi seluruh permasalahan yang berkaitan dengan kepabeanan dan cukai

• Bank of rules, diharapkan dapat menyediakan informasi semua peraturan dan ketentuan yang berkaitan dengan masalah kepabeanan dan cukai

• Media konsultasi permasalahan kepabeanan dan cukai

• Media pelayanan secara online melalui jaringan internet (registrasi importir, pre-entry classification)

2. Strategi Kebijakan dalam pelaksanaan fungsi Industrial Assistance

Dalam pelaksanaan fungsi industrial assistance, kebijakan DJBC diarahkan untuk memberikan berbagai fasilitas dan kemudahan yang mampu memberikan insentif kepada industri dalam negeri sehingga mampu meningkatkan daya saing industri dalam negeri, antara lain melalui fasilitas : a. Fasilitas penangguhan bea masuk untuk barang impor yang dimasukkan ke

Tempat Penimbunan Berikat :

Untuk memberikan kemudahan bagi industri berorientasi ekspor dalam meningkatkan daya saing produk ekspor nasional dan memberikan insentif kepada industri dalam negeri agar dapat bersaing di pasaran internasional, DJBC memberikan fasilitas berupa penangguhan bea masuk, pembebasan cukai dan tidak dipungutnya pajak dalam rangka impor atas barang atau bahan impor yang dimasukkan ke Tempat Penimbunan Berikat.

Tempat penimbunan berikat mendapatkan perlakuan khusus di bidang kepabeanan dengan dilakukan pengawasan secara langsung oleh DJBC, dapat berbentuk Kawasan Berikat, Gudang Berikat, Entrepot untuk Tujuan Pameran atau Toko Bebas Bea.

< 1997 1997 1998 1999 2000 2001 2002 2003

PKB 12 12 12 13 15 15 15 15

PKB/PDKB 175 232 292 340 409 517 586 622

PDKB 110 136 154 190 253 297 327 328

JUMLAH 297 380 458 543 677 829 928 965

JENIS GB JUMLAH

PGB / PPGB 169

PPGB di KBN 17

PPGB di Luar KBN 53

PGB 4

JUMLAH 243

DATA JUMLAH PKB, PKB MERANGKAP PDKB DAN PDKB PER TANGGAL 11 JUNI 2003

DATA JUMLAH PGB, PGB/ PPGB DAN PPGB PER TANGGAL 11 JUNI 2003

Keterangan :

b. Pemberian Fasilitas Kemudahan Ekspor

Untuk memberikan kemudahan bagi industri dalam negeri yang berorientasi ekspor dalam meningkatkan daya saing produk ekspor nasional, DJBC memberikan fasilitas kepabeanan dan perpajakan atas bahan baku dan bahan penolong yang digunakan untuk memproduksi barang untuk tujuan ekspor, yang dulu sering dikenal dengan fasilitas Bapeksta Keuangan/ Bintek Keuangan.

Fasilitas yang diberikan berupa pembebasan dan/ atau pengembalian bea masuk dan/ atau cukai serta tidak dipungutnya PPN dan PPnBM atas importasi barang dan/ atau bahan untuk diolah, dirakit atau dipasang pada barang lain dengan tujuan untuk diekspor.

Mulai tanggal 1 Agustus 2003 berdasarkan Keputusan Menteri Keuangan nomor 129/KMK.04/2003 pemberian fasilitas ini dilaksanakan sepenuhnya oleh DJBC yang dilakukan secara bertahap bekerja sama dengan Bintek Keuangan. Dengan berlakunya Keputusan Menteri Keuangan tersebut maka fasilitas yang selama ini telah diberikan oleh Bapeksta Keuangan/ Bintek Keuangan tetap berjalan tanpa mengalami banyak perubahan, dan berkaitan dengan pengalihan tugas dan wewenang tersebut DJBC akan melanjutkan pemberian fasilitas tersebut tanpa menimbulkan hambatan kegiatan ekspor pada umumnya.

c. Fasilitas impor dalam rangka pembangunan/ pengembangan industri Untuk memberikan dukungan terhadap pembangunan dan pengembangan industri dalam negeri dan ikut mendorong investasi, DJBC memberikan fasilitas keringan bea masuk terhadap importasi :

• Mesin/ barang modal dalam rangka pembangunan/ pengembangan industri untuk jangka waktu pengimporan selama 2 (dua) tahun

• Barang dan bahan dalam rangka pembangunan/ pengembangan industri (meningkatkan kapasitas sekurang-kurangnya 30% dari kapasitas terpasang) diberikan untuk 2 (dua) tahun produksi dengan jangka waktu pengimporan selama 2 (dua) tahun

Dalam pelaksanaannya, DJBC mendapatkan tugas untuk pemberian fasilitas dalam rangka :

• Pengembangan industri untuk perusahaan PMA/ PMDN dan Non PMA/ PMDN

• Pembangunan industri untuk perusahaan Non PMA/ PMDN. d. Fasilitas Pembebasan BM Industri Tertentu

Fasilitas ini diberikan dengan tujuan untuk mendorong perkembangan industri-industri tertentu di dalam negeri melalui pemberian pembebasan dan keringanan bea masuk atas importasi barang, bahan, peralatan dan perlengkapan yang digunakan oleh industri tertentu :

Pembebasan BM => 0% :

Bahan baku/komponen pembuatan peralatan dan jaringan telekomunikasi

SK Menkeu No. 474/KMK.01/2002

Industri Telekomunikasi 8.

Keringanan BM => maks. 5% :

Bhn baku/penolong, bag./komponen perakitan mesin & motor prod 1 tahun

SK Menkeu No. 190/KMK.05/2001

Industri Perakitan Mesin dan Motor Berputar 7.

Keringanan BM => maks. 5% :

Barang/bahan pembuatan komponen karoseri kendaraan utk prod.1 tahun

Keringanan BM => maks. 5% :

Bahan baku dan bagian tertentu untuk keperluan produksi 1 tahun.

SK Menkeu No. 99/KMK.05/2000

Industri Alat-alat Besar 5.

Keringanan BM => maks. 5% :

Bahan baku/penolong/sub komponen utk komp. Elektronika utk prod. 1 thn

Pembebasan/keringanan BM atas impor bibit/benih

SK Menkeu No. 135/KMK.05/2000

Fasilitas Bibit dan Benih 3.

Keringanan BM => maks. 5% : Bahan baku untuk produksi 1 tahun

SK Menkeu No. 97/KMK.05/2000

Industri Komponen Kendaraan Bermotor

2.

Pembebasan BM => 0% : -Bahan baku,Mesin,perlengkp. & suku

cadang utk pembuatan Kapal Laut -Suku cadang & alat keselamatan

SK Menkeu No.

3. Strategi Kebijakan dalam pelaksanaan fungsi Community Protector dan Revenue Collector

Dalam pelaksanaan fungsi ini, program dan kebijakan yang ditetapkan lebih banyak berkaitan dengan upaya-upaya penanggulangan penyelundupan dan pelanggaran kepabeanan.

Program dan kebijakan yang dilaksanakan oleh DJBC dalam kaitan dengan upaya-upaya penanggulangan penyelundupan dan pelanggaran kepabeanan, antara lain :

a. Upaya penanggulangan penyelundupan secara langsung/ fisik :

• Optimalisasi pelaksanaan patroli laut dan patroli laut gabungan

• Rehabilitasi Kapal Patroli DJBC

• Reposisi Kapal Patroli di daerah dan zona-zona rawan penyelundupan

• Pengawasan penyelundupan dengan modus antar pulau b. Upaya penanggulangan pelanggaran kepabeanan

• Pelaksanaan registrasi importir

• Optimalisasi penerapan risk management dan selektifitas pemeriksaan

• Pengembangan database harga

• Pengembangan database dan sistem intelijen

• Optimalisasi post clearance audit

• Optimalisasi penggunaan Hi-co Scan X-Ray

• Penyempurnaan teknik dan sistem pemeriksaan pabean

4. Strategi Kebijakan dalam kaitan dengan peningkatan integritas dan kemampuan pegawai

Untuk keberhasilan pelaksanaan berbagai program kebijakan yang telah ditetapkan oleh DJBC, sangat diperlukan pengawai yang mempunyai integritas yang tinggi dan kapasitas kemampuan teknis yang memadai, sehingga DJBC sangat menyadari pentingnya program peningkatan integritas sumber daya manusia di DJBC.

Berkaitan dengan hal tersebut, beberapa program yang telah digariskan dan menjadi komitmen DJBC antara lain :

Penyempurnaan Kode Etik dan Perilaku pegawai

Pembentukan Komite Kode Etik

Peningkatan Fungsi Pengawasan Penegakan Kode Etik

Penyediaan Saluran Pengaduan

Peningkatan Kerjasama dengan Komisi Ombudsman Nasional

Sejalan dengan langkah dan strategi kebijakan dalam merespon tuntutan masyarakat tersebut, DJBC melakukan telah kajian komprehensif terhadap hampir semua sistem dan prosedur pelayanan dan pengawasan di bidang kepabeanan. Dibantu oleh stakeholders yang tergabung dalam Customs Advisory Committee, lembaga pemerintah terkait, International Monetary Fund, Kamar Dagang dan Industri Nasional dan Internasional, Asosiasi Perdagangan dan Industri serta Lembaga Swadaya Masyarakat, DJBC merumuskan langkah-langkah strategis dan implementatif yang dituangkan dalam konsep reformasi bidang kepabeanan. Program-program kebijakan yang dirumuskan dalam program reformasi kebijakan di bidang kepabeanan tersebut telah diwujudkan dalam berbagai peraturan, ketentuan pelaksanaan dan sistem aplikasi pelayanan yang telah mulai diimplementasikan sejak 1 April 2003.

B. Pokok-pokok Program Reformasi Kepabeanan

Program reformasi kebijakan di bidang kepabeanan merupakan bentuk komitmen seluruh jajaran DJBC untuk melakukan berbagai upaya serius dalam menjalankan fungsi dan misi DJBC, yaitu sebagai :

▪ Fasilitator Perdagangan (Trade Facilitator )

▪ Mendukung Industri dalam negeri (Industrial Assistance)

▪ Memungut Penerimaan Negara (Revenue Collector)

▪ Melindungi masyarakat (Community Protector)

Pada hakekatnya, DJBC diberikan amanat untuk menjalankan fungsi pemerintahan yang berhubungan dengan keempat fungsi tersebut. Di bidang trade facilitator, DJBC diharapkan mampu menekan ekonomi biaya tinggi terutama yang berhubungan dengan proses penyelesaian pengeluaran barang di pelabuhan dan sekaligus dapat menciptakan iklim perdagangan yang kondusif melalui pencegahan terjadinya illegal trade. Sedangkan di bidang industrial assistance, DJBC diharapkan mampu melindungi industri dalam negeri dari masuknya barang-barang secara ilegal dan membantu untuk meningkatkan daya saing industri dalam negeri.

upaya pencegahan terhadap kemungkinan terjadinya kebocoran-kebocoran penerimaan negara.

Untuk dapat melaksanakan fungsi-fungsi di atas secara optimal, DJBC membutuhkan pegawai yang mempunyai kapasitas dan integritas tinggi. Disamping itu, guna mengetahui tuntutan yang berkembang dalam masyarakat dan untuk dapat memberikan pelayanan yang optimal sesuai kebutuhan masyarakat diperlukan koordinasi dengan stakeholder, baik dari unsur pemerintah maupun swasta. Berdasarkan pertimbangan-pertimbangan tersebut disusunlah program reformasi kepabeanan yang dapat dikelompokkan dalam prakarsa Fasilitasi Perdagangan, Penanggulangan Penyelundupan dan Undervaluation, Peningkatan Koordinasi dengan Stakeholder, serta prakarsa Peningkatan Integritas Pegawai.

Berdasarkan pertimbangan-pertimbangan tersebut, disusunlah program reformasi kepabeanan yang dapat dikelompokkan kedalam empat prakarsa bidang, yaitu :

i. Prakarsa Bidang Fasilitasi Perdagangan, terdiri dari program-program : a. Program Jalur Prioritas

b. Sistim Baru Penetapan Jalur

c. Penyempurnaan Sistim Pembayaran d. Perbaikan Database Harga

e. Perbaikan Sistim Pengeluaran Barang f. Perbaikan Teknik Pemeriksaan Barang g. Pengembangan Harmonized System (HS) h. Modernisasi Sistem Otomasi DJBC

ii. Prakarsa Bidang Koordinasi dengan Stakeholder, terdiri dari program-program:

a. Penyempurnaan Situs DJBC

b. Pengembangan Komunitas PDE-Kepabeanan

iii. Prakarsa Bidang Anti Penyelundupan dan Under Valuation, dengan program : a. Registrasi Importir secara Online

b. Optimalisasi Penggunaan Hi-co Scan X-Ray c. Peningkatan Peran Unit Intelijen

e. Penyediaan Tempat Pemeriksaan Barang f. Penyederhanaan Prosedur Verifikasi g. Program Penagihan Tunggakan h. Kampanye Anti Penyelundupan

iv. Prakarsa Bidang Peningkatan Integritas Pegawai, terdiri dari program-program :

a. Penyempurnaan Kode Etik Pegawai b. Pembentukan Komite Kode Etik

c. Peningkatan Fungsi Pengawasan Penegakan Kode Etik d. Penyediaan Saluran Pengaduan

e. Peningkatan Kerjasama dengan Komisi Ombudsman Nasional f. Program Insentif

1. Prakarsa Fasilitasi Perdagangan

Di bidang fasilitasi perdagangan, DJBC diharapkan mempu menekan ekonomi biaya tinggi terutama yang berhubungan dengan proses penyelesaian pengeluaran barang (customs clearance) di pelabuhan dan sekaligus dapat menciptakan iklim perdagangan yang kondusif melalui pencegahan terjadinya

illegal trade.

Masalah kepabeanan yang berkaitan dengan proses penyelesaian pengeluaran barang di pelabuhan, khususnya barang impor, pada hekekatnya berhubungan langsung dengan sistem dan prosedur penyelesaian kewajiban dan formalitas pabean di bidang impor. Sistem dan prosedur pelayanan tersebut harus dapat diciptakan sedemikian rupa sehingga impotir dapat melaksanakan kegiatannya dengan efisien dan tanpa adanya intervensi yang signifikan dari pewagai. Sungguhpun demikian, sistem dan prosedur pelayanan dibidang impor harus sekaligus dapat berfungsi sebagai filter bagi kemungkinan beroperasinya

illegal trade. Sehubungan dengan hal itu maka tujuan dari reformasi kepabeanan d bidang fasilitasi perdagangan adalah memberikan pelayanan yang berkualitas kepada importir yang tepat dan sekaligus melakukan pengawasan yang berkualitas kepada illegal trade.

database harga, pengembangan klasifikasi barang, perbaikan sistem pengeluaran barang, perbaikan teknik pemeriksaan barang dan modernisasi sistem otomasi.

2. Prakarsa Penanggulangan Penyelundupan dan Undervaluation

Sebagaimana diuraikan di atas, DJBC secara simultan melaksanakan fungsi

trade facilitator dan industrial assistance sekaligus juga fungsi community protector dan revenue collector. Pada hakekatnya, antara fungsi-fungsi tersebut terdapat karakteristik yang potensial dapat saling melemahkan. Untuk dapat mengoptimalkan fungsi fasilitasi perdagangan, DJBC harus mampu memperlancar arus barang melalui penyederhanaan prosedur kepabeanan yang pada akhirnya dapat menimbulkan beban bagi usaha-usaha pengawasan dan sebaliknya. Lebih lanjut, dampak negatif terhadap sistem dan prosedur pengawasan mempunyai pengaruh yang signifikan terhadap penerimaan negara terutama karena terjadinya kebocoran-kebocoran.

Sehubungan dengan itu, maka sistem dan prosedur pelayanan dibidang impor diciptakan dengan tujuan untuk dapat memberikan pelayanan yang berkualitas kepada importir yang tepat dan sekaligus memberikan pengawasan yang efektif kepada importir yang berisiko tinggi. Dengan kata lain, sistem dan prosedur pelayanan dibidang impor diciptakan sekaligus sebagai upaya untuk mencegah terjadinya penyelundupan dan undervaluation.

Sungguhpun demikian, untuk lebih mempertajam kemampuan DJBC dalam menanggulangi penyelundupan dan undervaluation diperlukan langkah-langkah strategis lainnya melalui registrasi importir, kampanye anti penyelundupan, penyediaan tempat pemeriksaan, optimalisasi penggunaan Hi-Co Scan X-ray, peningkatan peran unit intelijen dalam pengawasan barang dan penyederhanaan sistem verifikasi dokumen sereta penagihan tunggakan. 3. Prakarsa Peningkatan Koordinasi dengan Stakeholder

perbedaan persepsi akan sangat besar, yang pada akhirnya dapat menimbulkan benturan-benturan, baik di tingkat strategis maupun di level operasional.

Sosialisasi kebijakan dan koordinasi dengan masyarakat, khususnya masyarakat usaha pengguna jasa kepabeanan, dalam penyusunan kebijakan perlu ditingkatkan. Saat ini masyarakat banyak menilai bahwa berbagai kebijakan yang ditetapkan pemerintah tidak akomodatif terhadap tuntutan dan kebutuhan masyarakat. Ditambah lagi dengan minimnya koordinasi, sebagian masyarakat mengeluhkan sulitnya akses terhadap informasi dan birokrasi yang diperlukan untuk menyelesaikan permasalahan yang timbul.

Sehubungan dengan hal tersebut, kebijakan strategis yang diambil adalah peningkatan koordinasi dengan stakeholder melalui pembentukan Customs Advisory Committee, penyempurnaan situs Direktorat Jenderal Bea dan Cukai, dan pengembangan komunitas pertukaran data elektronik (PDE) kepabeanan. 4. Prakarsa Peningkatan Integritas Pegawai

Berbagai kebijakan strategis, baik yang berhubungan dengan penyempurnaan sistem dan prosedur pelayanan dan pengawasan kepabeanan maupun yang berhubungan dengan peningkatan kerjasama dengan stakeholder, tidak akan dapat berjalan efektif tanpa didukung oleh pegawai yang mempunyai kapasitas dan integritas yang tinggi. Kritik yang berkembang di tengah masyrakat mengenai rendahnya kinerja Direktorat Jendral Bea dan Cukai pada akhirnya bermuara pada ketidakmampuan pegawai DJBC dalam melaksanakan tugasnya, baik di bidang pelayanan maupun di bidang pemberantasan penyelundupan. Sebagian masyarakat bahkan menilai bahwa pegawai DJBC korup dan berintegritas rendah.

Sehubungan dengan hal itu, dalam rangkaian reformasi kepabeanan disusunlah prakarsa peningkatan integritas pegawai melalui langkah-langkah strategis yang meliputi penyempurnaan Kode Etik, pembentukan Komite Kode Etik, peningkatan fungsi Pengawasan Penegakan Kode Etik dan Perilaku Pegawai, Penyediaan Saluran Pengaduan, Peningkatan Kerjasama Penanganan Pengaduan Masyarakat antara Komisi Ombudsman Nasional (KON) dan Departemen Keuangan, serta Program pemberian Insentif.

BAB III

Tatalaksana Kepabeanan di Bidang Impor

A. Penjelasan Umum

Guna mengoptimalkan fungsi sebagai fasilitator di bidang perdagangan, DJBC harus dapat memperlancar arus barang impor – ekspor, mengurangi ekonomi biaya tinggi dan sekaligus dapat menciptakan iklim yang kondusif, sehingga tercipta suatu iklim yang sehat bagi persaingan di bidang perdagangan dan investasi. Perlu dipahami bahwa kelancaran arus barang dan ekonomi biaya tinggi yang timbul dalam proses pengeluaran barang di pelabuhan tidak semata-mata menjadi tanggung jawab Direktorat Jenderal Bea dan Cukai, karena proses pengeluaran barang di pelabuhan tidak hanya ditangani oleh DJBC tetapi juga, terdapat berbagai institusi, baik pemerintah maupun swasta, yang berhubungan langsung dengan proses pengeluaran barang, antara lain perusahaan pelayaran dan transportasi darat, pergudangan, perbankan, pengelola pelabuhan dan instansi pemerintah lainnya. Sekalipun demikian, disadari bahwa kinerja DJBC mempunyai pengaruh yang signifikan terhadap kelancaran arus barang dan ekonomi biaya tinggi.

Untuk menjawab tuntutan terhadap kinerja sistem pelayanan kepabeanan yang mampu mendukung pertumbuhan ekonomi nasional melalui fasilitasi terhadap kegiatan perdagangan, menjamin kelancaran arus barang, menekan ekonomi biaya tinggi dan pencegahan terhadap illegal trade, DJBC melalui program reformasi kepabeanan telah mengawali langkah baru dengan pendekatan yang lebih customer oriented

dalam memberikan pelayanan kepada para pengguna jasa kepabeanan. DJBC juga menyadari bahwa sistem dan prosedur dalam praktek perdagangan internasional akan selalu berubah. Untuk itu, DJBC telah mengembangkan sistem dan prosedur

Reformasi Kepabeanan saat ini adalah langkah awal menuju sistem kepabeanan yang mampu memenuhi tuntutan masyarakat penggunanya.

pelayanan yang fleksibel, yang diharapkan akan selalu dapat mengikuti perkembangan dan kebutuhan perdagangan internasional.

Prinsip Dasar Pengembangan Sistem dan Prosedur Pelayanan Kepabeanan Dalam mengembangkan sistem pelayanan kepabeanan di bidang impor ini DJBC menggunakan beberapa prinsip-prinsip dasar sebagai berikut :

• Prinsip Keadilan (Fair Treatment)

Dalam prinsip ini terkandung komitmen DJBC untuk memberikan pelayanan kepada para pengguna jasanya sesuai dengan tingkat ketaatan pengguna jasa terhadap aturan dan perundangan yang berlaku. Dengan prinsip ini perusahaan yang baik akan mendapat pelayanan yang baik pula, sebaliknya perusahaan yang kurang baik akan mendapat pengawasan yang sesuai pula dengan reputasinya. Dengan demikian DJBC akan memberikan pelayanan yang adil dan proporsional, dan mendorong perusahaan untuk mempunyai reputasi yang baik.

Untuk mendukung prinsip keadilan ini DJBC akan membangun sistem untuk memonitor kepatuhan para pengguna jasa dalam memenuhi aturan yang berlaku. Penilaian ini bersifat dinamis dan kontinyu sehingga data tentang performance pengguna jasa selalu up-to-date.

• Prinsip Keterbukaan (Transparency)

Dalam menyusun semua peraturan tatalaksana pelayanan kepabeanan, DJBC menjelaskan secara tegas dan detil tentang tugas, kewajiban dan wewenang pegawai / petugas. Demikian juga halnya dengan hak dan kewajiban para pengguna jasa. Dengan demikian masyarakat usaha akan selalu dapat menilai apakah pelaksanaan aturan di lapangan telah sesuai dengan ketentuannya. Dalam kerangka keterbukaan ini pula DJBC mengembangkan pola komunikasi dan kerjasama dengan pelaku usaha / pengguna jasa. Dalam komunikasi ini diharapkan dunia usaha dapat memberikan masukan yang dibutuhkan untuk dapat mengembangkan sistem pelayanan yang sesuai dengan kebutuhan semua pihak secara seimbang.

• Prinsip Penyederhanaan Proses (Simplification)

efisien dalam keseluruhan proses pelayanan kepabeanan. Dengan demikian Direktorat Jendral Bea dan Cukai akan selalu dapat memberikan pelayanan yang cepat dan mengurangi kemungkinan terjadinya praktek-praktek yang menyimpang dari tuntutan masyarakat pengguna jasa.

Manajemen Risiko

Sebagaimana diketahui, DJBC mengemban dua fungsi yang bertentangan, fungsi pelayanan yang menghendaki kecepatan dan efisiensi dan fungsi pengamanan yang menuntut ketelitian dan efektifitas. Di bidang pelayanan DJBC terus berupaya untuk menciptakan dan memberdayakan organisasi, sumber daya manusia, sistem dan prosedur serta sarana dan prasarana yang dimiliki secara optimal sehingga dapat melancarkan arus barang, mengurangi ekonomi biaya tinggi dan dapat menciptakan iklim yang mendorong pertumbuhan industri dan investasi.

Di lain pihak, DJBC, pada saat yang bersamaan harus mampu menghimpun penerimaan untuk negara serta menegakkan law enforcement untuk mencegah impor dan ekspor secara illegal maupun keluar-masuknya barang-barang tertentu yang dilarang dan dibatasi pengeluaran dan pemasukannya.

Untuk mampu menjalankan seluruh tugas tersebut secara harmonis, khususnya dalam pemberian fasilitas terhadap perdagangan internasional, maka kualitas pelaksanaan tugas yang dilakukan DJBC selalu diusahakan untuk sesuai dengan standar pelayanan internasional, baik itu standar World Trade Organisation (WTO) maupun standar World Customs Organisation (WCO).

Sejauh ini DJBC telah berupaya melakukan standardisasi tersebut dengan cara melakukan ratifikasi berbagai konvensi internasional yang ada seperti GATT Valuation Code dan Nairobi Convention. Pendekatan yang paling akhir diterapkan oleh DJBC dalam menjalankan tugasnya adalah implementasi manajemen risiko dalam prosedur pelayanan kepabeanan.

yang dimilikinya secara efisien sehingga pelaksanaan tugas dapat dilakukan dengan efektif. Pertanyaan-pertanyaan standar yang selalu muncul antara lain adalah:

a. Apakah DJBC perlu memeriksa semua barang yang diimpor dan diekspor, ataukah pemeriksaan pada saat clearance dilakukan secara selektif ?

b. Apakah DJBC mengasumsikan bahwa semua importir tidak mematuhi peraturan dan prosedur yang berlaku ? ataukah diasumsikan semua importir adalah importir yang baik dan patuh terhadap semua peraturan yang berlaku ? c. Apakah DJBC berani mengambil risiko dengan melepaskan importir/importasi

tertentu dan memfokuskan pengawasan kepada sebagian importir yang lain berdasarkan pengalaman dan informasi yang dimiliki ?

Kata kunci yang tersembunyi di sini adalah risiko. Untuk itu semua risiko harus sejauh mungkin dapat dikenali sehingga dengan demikian dapat diantisipasi dengan baik. Bagi DJBC, dengan keterbatasan sumber daya yang dimiliki adalah tidak mungkin bagi DJBC untuk mengawasi secara total seluruh transaksi impor dan ekspor di seluruh wilayah Indonesia. Karena itu DJBC melakukan identifikasi terhadap faktor-faktor risiko, kemungkinan terjadinya risiko dan konsekuensi jika risiko terjadi. Hasil identifikasi ini dijadikan sebuah profil risiko dan berdasarkan profil risiko tersebut akan dilakukan analisis untuk menentukan prioritas penanganan risiko dalam setiap pelayanan kepabeanan.

Dengan menerapkan teknik-teknik manajemen risiko, pengawasan dan antisipasi terhadap risiko akan dilakukan secara selektif sejak sebelum kedatangan barang impor di Indonesia sampai proses audit nantinya. Untuk itu DJBC membuat sebuah sistem pendukung untuk dapat mengenali importasi mana yang harus diawasi secara ketat pada saat penyelesaian dokumen pabeannya dan importasi mana yang perlu diawasi melalui audit. Dengan manajemen risiko pula DJBC dapat mengalokasikan sumber daya yang dimilikinya secara efisien untuk memenuhi tuntutan tugasnya secara efektif.

perdagangan. Dengan pengenalan yang lebih baik ini akan dapat ditentukan faktor-faktor risiko yang melekat pada pelaku usaha sehingga DJBC dapat melakukan antisipasi yang tepat dalam memberikan pelayanan kepabeanan.

Dalam rencana pengembangannya, implemantasi teknik-teknik manajemen risiko dalam proses pelayanan kepabeanan di bidang impor akan dikembangkan secara lebih komprehensif sehingga mampu memberikan kontribusi yang lebih signifikan guna mendukung kinerja Direktorat Jenderal Bea dan Cukai dalam menjalankan tugas, fungsi dan misinya.

Otomasi Sistem Pelayanan Kepabeanan

Bentuk penyesuaian lain dari DJBC terhadap tuntutan praktek perdagangan internasional adalah otomasi proses pelayanan kepabeanan. Sejak tahun 1990 DJBC telah mengembangkan sistem aplikasi pelayanan impor berbasis komputer. Dalam perjalanannya sistem tersebut telah mengalami berbagai pengembangan dan penyempurnaan untuk menyesuaikan dengan tuntutan masyarakat pengguna jasa. Hal ini selaras dengan komitmen DJBC dalam penggunaan teknologi informasi adalah bahwa DJBC akan terus mengembangkan sistem otomasi pelayanan kepabeanan untuk seluruh bidang pelayanan yang menjadi tugas Direktorat Jenderal.

Bagi DJBC otomasi sistem pelayanan akan memberikan banyak manfaat yang akan meningkatkan kinerjanya.

• Dari sisi operasional pelayanan, otomasi ditujukan terutama untuk mempercepat proses penelitian dokumen dan mengurangi kontak yang tidak perlu antara pegawai dan pengguna jasa.

• Dari sisi pengawasan, sesuai dengan prinsip-prinsip manajemen risiko otomasi dimaksudkan untuk meningkatkan efisiensi usaha-usaha targetting terhadap importasi tertentu yang dicurigai merupakan bagian dari illegal trade.

Sejak 1997 Direktorat Jenderal Bea dan Cukai telah mengembangkan sistem Pertukaran Data Elektronik (PDE) untuk pelayanan kepabeanan di bidang impor. Hingga saat ini sistem PDE Kepabeanan di bidang impor dinikai telah mampu memberikan sumbangan yang signifikan dalam mendukung kinerja Direktorat Jenderal Bea dan

Cukai. Bercermin dari suksesnya sistem PDE Kepabeanan di bidang impor Direktorat Jenderal Bea dan Cukai telah mengembangkan hampir semua sistem pelayanan kepabeanan lainnya dengan basis teknologi yang sama.

Komputerisasi Sistem Pelayanan Kepabeanan yang dikembangkan Direktorat Jenderal Bea dan Cukai :

1. Sistem Aplikasi Pelayanan Impor

( telah diimplementasikan per 1 April 2003 ) 2. Sistem Aplikasi Pelayanan Ekspor ( dalam uji coba ) 3. Sistem Aplikasi Pelayanan Manifes ( dalam uji coba ) 4. Sistem Aplikasi Pelayanan Pengeluaran Barang

tujuan Kawasan Berikat ( dalam pengembangan ) 5. Sistem Aplikasi Pemberian Fasilitas Ekspor

(eks BINTEK – dalam pengembangan )

B. Registrasi Importir Latar Belakang

Sebagaimana disebutkan pada bagian terdahulu, sebagai langkah awal untuk dapat mengimplementasikan teknik-teknik manajemen risiko dengan baik, DJBC menetapkan kebijakan untuk melakukan registrasi terhadap seluruh importir. Dari proses registrasi ini DJBC akan mengidentifikasi faktor-faktor risiko yang dapat dikenali dari keberadaan importir yang bersangkutan. Disamping itu, beberapa hal yang ikut melatarbelakangi lahirnya kebijakan registrasi ini antara adalah :

▪ Banyak ditemukan importir fiktif, dengan menggunakan alamat dan identitas yang tidak benar

DJBC banyak menemukan nama dan alamat importir yang tidak benar. Dalam beberapa pengungkapan kasus penyelundupan seringkali identitas yang dicantumkan sebagai importir ternyata fiktif dimana ternyata alamat yang disebutkan tidak ditemukan atau bukan merupakan alamat yang sebenarnya. Hal serupa juga ditemukan pada saat DJBC mengajukan surat tagihan atas kekurangan pembayaran pungutan impor. Kedua hal ini dalam catatan DJBC telah merugikan keuangan negara dalam jumlah yang cukup signifikan.

Impor adalah kegiatan yang sangat kompleks dan memerlukan proses administrasi yang cukup rumit. Konsekuensi logis dari hal ini adalah bahwa importir memerlukan tenaga professional yang mengetahui dan memahami proses impor dengan baik. Kenyataannya, dalam beberapa kasus ditemukan bahwa penanggungjawab perusahaan importir, yang tercantum dalam akte pendirian dan susunan kepengurusan, tidak memahami proses impor dengan baik bahkan beberapa diantaranya tidak mempunyai bekal intelektual yang cukup untuk dapat menjalankan sebuah perusahaan yang bergerak dibidang impor. Hal ini sangat menyulitkan karena yang bersangkutan tidak mampu memberikan keterangan dengan baik sehubungan dengan aktivitas impor yang dilakukan perusahaan. Ada indikasi pengurus tersebut hanya dimanfaatkan oleh pihak lain dengan tujuan untuk menghilangkan jejak jika kejahatannya terbongkar.

▪ Banyak ditemukan importir tidak menyelenggarakan pembukuan.

Saat ini, dengan penerapan sistem Post Clearance Audit, DJBC membutuhkan importir yang mampu menyelenggarakan pembukuan yang sesuai dengan standar akuntansi sehingga proses audit dapat dilakukan dengan baik . Kenyataan yang diperoleh dilapangan adalah banyak importir yang tidak melakukan pembukuan dengan baik, bahkan tidak mempunyai sumber daya manusia yang memahami prinsip-prinsip akuntansi yang berlaku di Indonesia. Akibatnya proses audit tidak dapat dilakukan dengan semestinya dan ini akan menimbulkan kerugian yang cukup signifikan karena tidak adanya catatan kegiatan impor yang baik akan menyulitkan DJBC dalam mengoptimalkan pengamanan hak-hak keuangan negara.

▪ Banyak ditemukan importir yang tidak jelas jenis usahanya

Banyak importir pedagang yang melakukan impor semata-mata berdasarkan perkiraan peluang pasar. Importir jenis ini sangat sulit diprediksi kegiatannya, baik volume, lokasi maupun jenis komoditi yang diimpornya sehingga menyulitkan DJBC dalam melakukan antisipasi terhadap kemungkinan terjadinya illegal trade.

Tujuan

• Kebenaran dan kejelasan perusahaan (Existence)

• Kebenaran dan keberadaan penanggungjawab (Responsibility)

• Pembukuan yang auditable

• Kejelasan nature of business

Perlu ditegaskan bahwa registrasi tidak dimaksudkan untuk membatasi gerak importir atau menambah rantai birokrasi perijinan dalam kegiatan impor. Registrasi dilakukan semata-mata untuk memberikan gambaran kepada DJBC tentang identitas importir sehingga menjadi jelas dengan siapa DJBC berhadapan. Dengan demikian DJBC dapat melakukan identifikasi potensi risiko dari setiap perusahaan dan menentukan langkah-langkah antisipasinya secara tepat sehingga perlakuan terhadap setiap importir dapat dilakukan secara proporsional.

Mekanisme Registrasi

Registrasi telah dilaksanakan secara on-line melalui website DJBC sejak tanggal 16 Desember 2002, sesuai dengan Keputusan Bersama Menkeu dan Menperindag Nomor 527/KMK.04/2002 dan Nomor 819/MPP/Kep/XII/2002 yang pelaksanaannya diatur dalam Keputusan Bersama DJBC dan DJPLN Nomor KEP-03/BC/2003 dan No. 01/Daglu/Kep/01/2003. Hasil registrasi importir yang berupa penilaian terhadap reputasi masing-masing importir telah dijadikan bahan untuk penyusunan Profil Importir. Database profil importir tersebut telah diintegrasikan dalam Sistem Aplikasi Pelayanan Impor sejak tanggal 1 April 2003 sebagai salah satu kriteria penetapan jalur pelayanan

Secara umum proses registrasi dilakukan secara aktif oleh importir dengan urutan sebagai berikut :

1. Importir melakukan pengisian formulir registrasi secara on-line melalui website (situs resmi) DJBC yaitu di alamat URL http://www.beacukai.go.id

2. Jika data yang diisikan sudah diterima lengkap, tim registrasi akan melakukan penelitian administratif, analisis dan atau penelitian lapangan terhadap perusahaan

3. Status proses dan tahapan penyelesaian registrasi importir dapat dipantau secara on-line di website DJBC

5. Apabila proses registrasi selesai dan menetapkan bahwa perusahaan tersebut telah memenuhi syarat, maka pemberitahuan bahwa proses registrasi selesai akan dikirimkan melalui e-mail dan dikirimkan melalui pos sebagai pengecekan akhir.

Sejauh ini proses registrasi dinilai telah berjalan dengan baik sesuai dengan tujuannya. Dari keseluruhan formulir isian data registrasi yang diterima melalui website DJBC sampai tanggal 14 Juli 2003, 84 % diantaranya diterima, 6 % masih dalam proses dan 10 % dinyatakan tidak memenuhi syarat registrasi. Lebih jauh lagi, ternyata pada awal penerapannya proses registrasi terhadap importir sudah menunjukkan kinerja yang menggembirakan. Hal ini disimpulkan dari cukup banyaknya temuan yang mengindikasikan kebenaran sinyalemen yang digunakan sebagai dasar penetapan kebijakan ini.

Namun demikian, proses registrasi importir dalam pelaksanaannya juga mengalami masalah yang cukup mengganggu sistem secara keseluruhan. Permasalahan yang sering dihadapi selama proses registrasi adalah kurangnya pemahaman / kemampuan importir terhadap proses registrasi secara on-line

melalui website DJBC, sehingga beberapa importir masih harus mengulang-ulang pengisian formulir registrasi. Untuk itu, DJBC telah melakukan sosialisasi dan memberikan asistensi secara lebih intensif.

Pemanfaatan Hasil Registrasi

Sebagaimana disebutkan pada bagian terdahulu, proses registrasi terhadap importir adalah langkah awal implementasi manajemen risiko dalam proses pelayanan kepabeanan di bidang impor. Pada awal implementasi sistem pelayanan kepabeanan di bidang impor yang baru, performance importir hasil penilaian dalam proses registrasi merupakan dasar pengembangan Profil Importir yang akan menentukan jalur pemeriksaan barang yang diimpor.

Perlu dipahami bahwa pada awal pemberlakuan registrasi terhadap importir Direktorat Jenderal Bea dan Cukai sepenuhnya meyakini kebenaran isian data dalam formulir registrasi yang disampaikan oleh importir melalui internet. Untuk memastikan

bahwa semua data tersebut benar, secara bertahap Direktorat Jenderal Bea dan Cukai

akan melakukan verifikasi dan audit terhadap hasil registrasi. Dalam proses audit ini akan dimungkinkan

terdapat importir yang semula dinilai ber-reputasi baik berubah menjadi importir yang berisiko tinggi atau sebaliknya importir yang semula dikategorikan berisiko tinggi ternyata adalah importir yang mempunyai reputasi baik.

Direktorat Jenderal Bea dan Cukai juga akan melakukan evaluasi terhadap hasil penilaian terhadap performance semua importir berdasarkan data transaksi impor yang dilakukannya. Secara periodik Direktorat Jenderal Bea dan Cukai akan melakukan sampling untuk mengevaluasi kinerja importir. Berdasarkan data aktivitas impor yang dikumpulkan dari semua kantor pelayanan, penetapan kelompok risiko terhadap importir akan dievaluasi. Proses ini juga memungkinkan peningkatan atau penurunan kelompok risiko masing-masing importir.

Dalam jangka panjang Direktorat Jenderal Bea dan Cukai akan mengembangkan sebuah Database Intelijen yang berisi berbagai informasi yang berkaitan dengan transaksi perdagangan internasional. Database ini dikembangkan dengan tujuan untuk lebih memutakhirkan sistem seleksi (selectivity system) dalam proses pelayanan kepabeanan. Jika saat ini penetapan jalur pelayanan impor hanya ditentukan oleh Profil Importir dan Profil Komoditi, setelah Database Intelijen siap penetapan jalur pemeriksaan akan ditentukan oleh banyak parameter yang terkait dengan transaksi impor seperti performance pemasok, performance agen pelayaran dan sebagainya. Dengan pola seperti ini DJBC menjamin bahwa pelayanan kepabeanan di bidang impor akan selalu didasarkan pada kondisi nyata dari transaksi perdagangan yang terjadi.

S

tatus proses registrasi importir (per 10 Juli 2003) Importir yang memenuhi syarat (SPR) : 8.164 importir

alam proses Penelitian Lapangan : 478 importir 3. Dalam proses Analisis Data : 82 importir

w Enforcement terhadap hasil registrasi

. 37 perusahaan importir ditolak karena diragukan

eksistensi perusahaan dan atau

penanggungjawabnya. Telah diinfor- masikan epada Direktur Jenderal Perdagangan Luar

ri Depperindag melalui surat nomor S-177/BC/2003 tanggal 25 April 2003

B. 1.581 perusahaan importir yang penanggungjawabnya tidak memiliki NPWP telah diinformasikan kepada Direktur Jenderal Pajak melalui surat nomor S-178/BC/2003 tanggal 25 April 2003

C. Sistem Baru Penetapan Jalur

Sebagai bentuk penerapan teknik-reknik manajemen risiko dalam sistem dan prosedur pelayanan impor, penetapan jalur pemeriksaan barang impor tertentu

akan diterapkan berdasarkan analisis terhadap risiko yang melekat padanya. Berbagai indikator risiko yang melekat pada satu importasi akan dianalisis berdasarkan profil dan informasi yang dimiliki oleh DJBC sehingga diperoleh tingkat risiko tertentu yang menentukan jalur pemeriksaan yang harus dilaluinya.

Prinsip-prinsip tersebut telah dituangkan dalam Keputusan Dirjen BC Nomor KEP-07/BC/2003 tentang Petunjuk Pelaksanaan Tatalaksana Kepabeanan di Bidang Impor. Secara sistematis, penetapan jalur pelayanan ditentukan oleh profil importir dan profil komoditi/ barang yang diimpornya. Profil importir merupakan hasil dari Registrasi Importir dan hasil penilaian atas kegiatan importir (Past Record), sedangkan profil komoditi merupakan pengelompokan barang impor berdasarkan kriteria komoditinya antara lain komoditi yang diatur tataniaganya dan kategorisasi tingkat resiko komoditi tersebut (high risk dan low risk).

Dalam implementasinya, saat ini penetapan jalur dilakukan secara proprosional dimana semua importir akan diperlakukan sesuai dengan tingkat kepatuhannya terhadap peraturan dan prosedur yang berlaku. Parameter kedua dalam penetapan jalur pemeriksaan adalah faktor risiko yang melekat pada komoditi yang diimpor. Sebagaimana terlihat dalam ilustrasi di atas, jalur pemeriksaan terhadap impor akan ditetapkan sebagai berikut:

Komoditi dan atau Negara Asal

Low Risk High Risk Komoditi dan atau NA Yang Ditetapkan Pemerintah

Low Risk

Very Low Risk/ Importir Jalur

Prioritas Pemeriksaan Pemeriksaan Fisik Fisik di Lokasi Importir

Pemeriksaan Fisik30%30%

1. Jalur Prioritas

Berkaitan dengan penerapan manajemen risiko, Jalur Prioritas merupakan salah satu bentuk kebijakan yang diberikan kepada importir yang dianggap mempunyai kepatuhan yang sangat tinggi terhadap peraturan dan ketentuan yang berlaku, sehingga kecil kemungkinannya (risiko) untuk melakukan manipulasi, terutama terhadap jumlah dan jenis barang yang diimpor. Dengan pengertian ini, maka pengawasan terhadap importir yang mendapat fasilitas Jalur Prioritas akan diutamakan melalui kegiatan audit. Namun demikian, pemeriksaan fisik terhadap barang impor akan tetap dilaksanakan secara

random sampling sebagai sarana pemantauan risiko. 2. Jalur Hijau

Jalur hijau diberikan kepada :

a. barang impor yang diimpor oleh importir yang dinilai berisiko rendah b. barang impor yang diimpor oleh importir yang dinilai berisiko sedang dan

mengimpor komoditi yang berisiko rendah. Jika terhadap satu importasi ditetapkan mendapat Jalur Hijau, maka terhadapnya tidak dikenakan pemeriksaaan fisik barang, tetapi tetap dilakukan penelitian dokumen yang dilakukan setelah penetapan jalur pemeriksaan.

3. Jalur Merah

Jalur Merah adalah jalur pemeriksaan fisik dan penelitian dokumen. Penelitian dokumen dilakukan setelah hasil pemeriksaan fisik barang dilaporkan dan pengeluaran barang baru dapat dilakukan setelah semua kewajiban kepabeanan dipenuhi oleh importir.

Jalur Merah diberikan kepada :

a. Importir berisiko rendah, yang mengimpor komoditi yang oleh pemerintah ditetapkan harus diperiksa fisik, dengan tingkat pemeriksaan 10 %

b. Importir berisiko rendah, yang mengimpor komoditi berisiko rendah, tetapi terkena pemilihan secara acak untuk diperiksa, dengan tingkat pemeriksaan 10 %

d. Importir berisiko sedang, yang mengimpor komoditi berisiko rendah, tetapi terkena pemilihan secara acak untuk diperiksa, dengan tingkat pemeriksaan 30 %

e. Importir berisiko tinggi, apapun komoditi yang diimpornya, dengan tingkat pemeriksaan 100 %

Sistem penetapan jalur di atas akan terus dikembangkan dan disempurnakan sehingga implementasi manajemen risiko dalam proses pelayanan dan pengawasan yang

dilakukan DJBC semakin

memenuhi standar kepabeanan internasional.

Untuk itu, dalam jangka panjang DJBC telah merencanakan untuk mengembangkan suatu database intelijen yang terintegrasi dengan proses pelayanan kepabeanan dan

cukai. Dengan adanya database ini maka penerapan manajemen risiko dalam seluruh rangkaian proses pelayanan dan pengawasan dapat dilakukan dengan lebih baik.

SistemBaruBaruPenetapanPenetapanJalurJalur

Komoditi BerasaldaridariNegara Negara Tertentu Tertentu

Komoditi dan atau Negara Asal Low Risk High Risk Komoditi dan atau NA

Yang Ditetapkan

High Risk Pemeriksaan Fisik 100%Pemeriksaan Fisik 100%

Pemeriksaan Fisik Pemeriksaan Fi sik30%30%

D. Jalur Prioritas

Jalur Prioritas adalah fasilitas dalam mekanisme pelayanan kepabeanan di bidang impor yang diberikan kepada importir yang mempunyai reputasi sangat baik dan memenuhi persyaratan/kriteria yang ditentukan untuk mendapatkan pelayanan khusus, sehingga penyelesaian importasinya dapat dilakukan dengan lebih sederhana dan cepat. Fasilitas ini merupakan wujud kebijakan fair treatment kepada importir berdasarkan kepada tingkat kepatuhannya terhadap peraturan yang ada. Importir yang bereputasi baik (tercermin dari profil importir) akan dilayani dengan baik. Sebaliknya importir yang bereputasi tidak baik akan diawasi secara ketat.

Tujuan dan Manfaat

Kebijakan Jalur Prioritas ditetapkan dengan tujuan :

2. Mendorong importir untuk senantiasa memperbaiki reputasinya sehingga mendapatkan pelayanan yang semakin baik

3. Memberikan insentif keuangan kepada importir yang melakukan kegiatan produksi melalui fasilitas pembayaran berkala untuk impor bahan baku, bahan pembantu dan barang modal.

4. Mengalokasikan sumber daya yang dimiliki DJBC dengan lebih efisien sehingga pengawasan terhadap impor yang dilakukan oleh perusahaan yang bereputasi kurang baik dapat dilakukan secara lebih efektif.

Jalur Prioritas diberikan kepada importir yang mempunyai reputasi sangat baik yang memenuhi persyaratan tertentu yang ditetapkan. Dalam aturan yang berlaku saat ini, persyaratan yang ditetapkan untuk mendapatkan fasilitas ini adalah :

1. Importir memiliki bidang usaha (nature of business) yang jelas;

2. Importir tidak pernah menyalahgunakan fasilitas di bidang kepabeanan selama satu tahun terakhir;

3. Importir tidak pernah memberitahukan jumlah dan jenis barang serta nilai pabean yang berbeda dengan yang diimpor selama satu tahun terakhir;

4. Importir telah diaudit oleh Kantor Akuntan Publik yang menyatakan bahwa perusahaan tersebut tidak pernah mendapatkan opini disclaimer atau adverse; 5. Importir tidak mempunyai tunggakan utang berupa kekurangan pembayaran

Bea Masuk kepada Direktorat Jenderal.

Sebagai bentuk penghargaan atas reputasinya yang sangat baik, kepada importir penerima fasilitas Jalur Prioritas DJBC memberikan berbagai kemudahan dalam proses pelayanan kepabeanan di bidang impor. Beberapa fasilitas yang dapat dinikmati oleh importir Jalur Prioritas adalah :

1. Terhadap impor yang dilakukan dengan PIB tidak dilakukan pemeriksaan fisik barang kecuali terhadap barang impor sementara, re-impor dan barang yang ditetapkan pemerintah.

2. Pemeriksaan fisik barang terhadap barang impor dengan PIB Jalur Prioritas dapat dilakukan di lokasi importir, tanpa terlebih dahulu mengajukan ijin pemeriksaan di lokasi.

3. Pengeluaran barang impor dengan PIB Jalur Prioritas dapat dilakukan dengan

4. Pembayaran berkala (kredit) untuk impor bahan baku, bahan penolong dan barang modal dengan masa kredit maksinal 2 bulan.

5. Kemudahan-kemudahan lain yang diberikan oleh operator pelabuhan, misalnya penyediaan tempat penimbunan khusus Jalur prioritas dan loket pelayanan khusus untuk pengurusan surat pengeluaran barang (SP2).

Sesuai dengan tujuannya, kebijakan pemberian fasilitas dan kemudahan tersebut terhadap importir diharapkan dapat mengurangi ekonomi biaya tinggi dalam proses pengeluaran barang dan merangsang investasi yang pada akhirnya diharapkan dapat meningkatkan perekonomian nasional.

Kebijakan pemberian fasilitas Jalur Prioritas kepada importir mulai diujicobakan pada 1 Oktober 2002. Dalam evaluasi pelaksanaannya diperoleh kesimpulan bahwa fasilitas ini

ternyata mendapat sambutan yang baik dari para importir dan pelaku usaha di pelabuhan. Berdasarkan hasil evaluasi ini DJBC secara resmi menerapkan kebijakan Jalur Prioritas sejak 1 April 2003. Sampai dengan tanggal 10 Juli 2003 DJBC telah memberikan

fasilitas Jalur Prioritas ini kepada 33 (tiga puluh tiga) importir / perusahaan dari berbagai bidang industri.

Berdasarkan pengamatan dan evaluasi yang dilakukan secara intensif terhadap penggunaan fasilitas Jalur Prioritas sejak diberlakukan pada tanggal 1 April 2003, manfaat fasilitas dan kemudahan yang diberikan terbukti sangat signifikan bagi para importir Jalur Prioritas. Jaminan kecepatan dan ketepatan waktu pengeluaran barang telah memungkinkan perusahaan untuk melakukan penyesuaian manajemen inventorynya menuju zero inventory yang sangat menguntungkan. Disamping itu perusahaan juga dapat melakukan penghematan biaya penumpukan dan penanganan kontainer di pelabuhan.

Penghematan Biaya Pengeluaran Barang

1. Biaya Pindah Lokasi : Rp. 1,2 – 1,5 juta per kontainer

2. Biaya Demorage : US $ 2,5 per kontainer per hari (progresif)

3. Biaya Lain-lain * : Rp. 500.000 – 600.000 per kontainer

*= Biaya handling, movement, lift-on lift-off Sumber : Harian Bisnis Indonesia, 16 Januari 2003

Manfaat Jalur Prioritas 1. Kecepatan dan kepastian

Terhadap arang impor Jalur Prioritas tidak dilakukan pemeriksaan dokumen dan fisik barang sehingga proses pengeluaran barang dapat dilakukan lebih cepat dan lebih pasti

2. Cash Flow dan Inventory

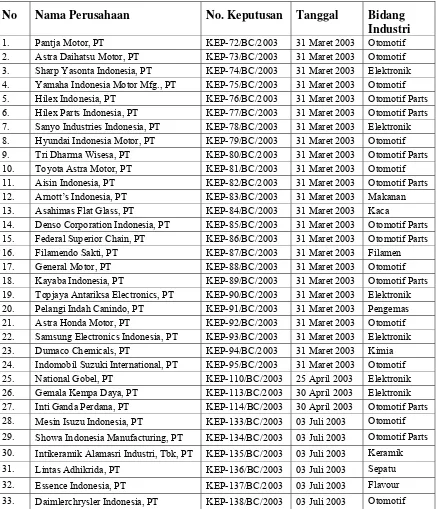

Tabel : Daftar Perusahaan Penerima Fasilitas Jalur Prioritas

No Nama Perusahaan No. Keputusan Tanggal Bidang Industri 1. Pantja Motor, PT KEP-72/BC/2003 31 Maret 2003 Otomotif 2. Astra Daihatsu Motor, PT KEP-73/BC/2003 31 Maret 2003 Otomotif 3. Sharp Yasonta Indonesia, PT KEP-74/BC/2003 31 Maret 2003 Elektronik 4. Yamaha Indonesia Motor Mfg., PT KEP-75/BC/2003 31 Maret 2003 Otomotif 5. Hilex Indonesia, PT KEP-76/BC/2003 31 Maret 2003 Otomotif Parts 6. Hilex Parts Indonesia, PT KEP-77/BC/2003 31 Maret 2003 Otomotif Parts 7. Sanyo Industries Indonesia, PT KEP-78/BC/2003 31 Maret 2003 Elektronik 8. Hyundai Indonesia Motor, PT KEP-79/BC/2003 31 Maret 2003 Otomotif 9. Tri Dharma Wisesa, PT KEP-80/BC/2003 31 Maret 2003 Otomotif Parts 10. Toyota Astra Motor, PT KEP-81/BC/2003 31 Maret 2003 Otomotif 11. Aisin Indonesia, PT KEP-82/BC/2003 31 Maret 2003 Otomotif Parts 12. Arnott’s Indonesia, PT KEP-83/BC/2003 31 Maret 2003 Makanan 13. Asahimas Flat Glass, PT KEP-84/BC/2003 31 Maret 2003 Kaca

14. Denso Corporation Indonesia, PT KEP-85/BC/2003 31 Maret 2003 Otomotif Parts 15. Federal Superior Chain, PT KEP-86/BC/2003 31 Maret 2003 Otomotif Parts 16. Filamendo Sakti, PT KEP-87/BC/2003 31 Maret 2003 Filamen 17. General Motor, PT KEP-88/BC/2003 31 Maret 2003 Otomotif 18. Kayaba Indonesia, PT KEP-89/BC/2003 31 Maret 2003 Otomotif Parts 19. Topjaya Antariksa Electronics, PT KEP-90/BC/2003 31 Maret 2003 Elektronik 20. Pelangi Indah Canindo, PT KEP-91/BC/2003 31 Maret 2003 Pengemas 21. Astra Honda Motor, PT KEP-92/BC/2003 31 Maret 2003 Otomotif 22. Samsung Electronics Indonesia, PT KEP-93/BC/2003 31 Maret 2003 Elektronik 23. Dumaco Chemicals, PT KEP-94/BC/2003 31 Maret 2003 Kimia

24. Indomobil Suzuki International, PT KEP-95/BC/2003 31 Maret 2003 Otomotif 25. National Gobel, PT KEP-110/BC/2003 25 April 2003 Elektronik 26. Gemala Kempa Daya, PT KEP-113/BC/2003 30 April 2003 Elektronik 27. Inti Ganda Perdana, PT KEP-114/BC/2003 30 April 2003 Otomotif Parts 28. Mesin Isuzu Indonesia, PT KEP-133/BC/2003 03 Juli 2003 Otomotif

29. Showa Indonesia Manufacturing, PT KEP-134/BC/2003 03 Juli 2003 Otomotif Parts

30. Intikeramik Alamasri Industri, Tbk, PT KEP-135/BC/2003 03 Juli 2003 Keramik

31. Lintas Adhikrida, PT KEP-136/BC/2003 03 Juli 2003 Sepatu

32. Essence Indonesia, PT KEP-137/BC/2003 03 Juli 2003 Flavour

33. Daimlerchrysler Indonesia, PT KEP-138/BC/2003 03 Juli 2003 Otomotif

Pengawasan dan sanksi

▪ Audit Kepabeanan

Terhadap perusahaan penerima jalur prioritas, dilakukan audit secara periodik untuk memastikan tidak ada penyalahgunaan fasilitas. Pada tahun pertama audit akan dilakukan sekali dalam 6 bulan dan selanjutnya audit dilakukan berdasarkan analisis sesuai dengan prinsip-prinsip manajemen risiko.

▪ Pemeriksaan Mendadak (Spot Check)

Pada saat melakukan pengeluaran barang, impor dengan fasilitas Jalur Prioritas dimungkinkan mendapatkan pemeriksaan fisik oleh Tim Spot Check dari Inspektorat Jenderal Departemen Keuangan. Hal ini dilakukan untuk mengetahui tingkat kebenaran pemberitahuan impor dan kesesuaian fisik barang serta mengukur kinerja sistem pelayanan kepabeanan di bidang impor, termasuk di dalamnya kinerja dan integritas pegawai DJBC.

▪ Melalui Nota Hasil Intelijen

Jika terdapat informasi yang akurat tentang adanya dugaan telah terjadinya penyalahgunaan fasilitas dan atau pelanggaran kepabeanan oleh importir jalur prioritas, maka DJBC dapat menggunakan mekanisme penerbitan Nota Hasil Intelijen (NHI) untuk melakukan pemeriksanaan fisik barang.

Jika dari kegiatan pegawasan tersebut diatas, dapat dibuktikan bahwa telah terjadi pelanggaran kepabeanan, maka disamping harus memenuhi sanksi-sanksi dan kewajiban sebagaimana ketentuan kepabeanan yang ada, terhadap importir Jalur Prioritas juga dikenakan sanksi sebagai berikut :

- Pencabutan Sementara

Pencabutan selama 6 bulan diberikan kepada importir jalur prioritas bila terbukti melakukan pelanggaran atas syarat-syarat untuk mendapatkan fasilitas jalur prioritas. Jika dalam 6 bulan masa hukuman tersebut importir dapat menunjukkan performance yang sangat baik, maka fasilitas Jalur Prioritas dapat diberikan lagi. Sebaliknya jika importir tidak menunjukkan performance yang memuaskan, maka fasilitas Jalur Prioritas yang pernah diterimanya dapat dicabut secara permanen.

- Pencabutan Tetap

dimilikinya, importir juga akan disesuaikan faktor risikonya dari kelompok importir yang berisiko sangat rendah menjadi kelompok importir yang berisiko sangat tinggi sehingga selanjutnya semua barang impornya akan diperiksa 100% pada proses clearance di pelabuhan.

E. Sistem Pembayaran Pungutan Impor

Sistem pembayaran merupakan salah satu sub sistem yang sangat penting dalam keseluruhan sistem pelayanan kepabeanan di bidang impor. Berdasarkan masukan yang diterima dari masyarakat usaha dan evaluasi terhadap kinerja sistem pelayanan impor diperoleh kesimpulan bahwa sistem pembayaran yang berlaku sebelum 1 April 2003 merupakan salah satu bottle neck yang mengganggu kinerja DJBC serta mengandung potensi risiko yang cukup tinggi terhadap kebocoran penerimaan negara.

Dari sudut pandang importir, banyaknya jumlah dan jenis surat setoran pungutan impor (SSBC dan SSP) dianggap menyulitkan dan oleh karenanya perlu disederhanakan. Dari sudut pandang Direktorat Jenderal Bea dan Cukai, sistem pembayaran yang berlaku sebelum 1 April 2003 dinilai berpotensi besar untuk merugikan keuangan negara karena tidak adanya sistem yang memungkinkan pengecekan kebenaran bukti setoran pungutan impor dapat dilakukan dengan efisien.

Untuk mengatasi kelemahan-kelemahan ini, Departemen Keuangan telah mengeluarkan Keputusan Menteri Keuangan Nomor KEP-84/KMK.04/2003. Kebijakan yang ditetapkan dalam rangka penyempurnaan sistem pembayaran pungutan impor sebagaimana tertuang dalam Keputusan Menteri Keuangan Nomor KEP-84/KMK.04/2003, antara lain meliputi :

• Penggunaan single document setoran penerimaan (SSPCP untuk setoran impor dan SSCP untuk setoran cukai dalam negeri) untuk menggantikan SSBC dan SSP

• Pembayaran secara mandatory harus dilakukan di Bank Devisa Persepsi

• Sistem pembayaran secara on-line untuk KPBC yang sudah menerapkan PDE kepabeanan (Sistem Aplikasi Pelayanan Impor)

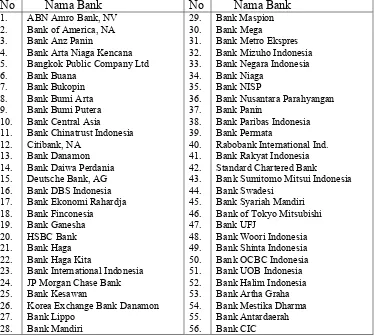

dengan Direktorat Jenderal Pajak dan Ditektorat Jenderal Anggaran, Direktorat Jendral Bea dan Cukai telah mengeluarkan Surat Keputusan Bersama untuk mengatur mekanisme pembayaran dan penyetoran pungutan impor. Sedangkan untuk mempermudah pelaksanaan pembayaran pungutan impor, telah dilakukan penandatanganan Perjanjian Kerja Sama antara DJBC dengan beberapa Bank Devisa Persepsi.

Tabel : Daftar Bank On-Line

No Nama Bank No Nama Bank

Bank Arta Niaga Kencana Bangkok Public Company Ltd Bank Buana

Bank Bukopin Bank Bumi Arta Bank Bumi Putera Bank Central Asia

Bank Chinatrust Indonesia Citibank, NA

Bank Danamon Bank Daiwa Perdania Deutsche Bank, AG Bank DBS Indonesia Bank Ekonomi Rahardja Bank Finconesia Bank Ganesha HSBC Bank Bank Haga Bank Haga Kita

Bank International Indonesia JP Morgan Chase Bank Bank Kesawan

Korea Exchange Bank Danamon Bank Lippo

Bank Metro Ekspres Bank Mizuho Indonesia Bank Negara Indonesia Bank Niaga

Bank NISP

Bank Nusantara Parahyangan Bank Panin

Bank Paribas Indonesia Bank Permata

Rabobank International Ind. Bank Rakyat Indonesia Standard Chartered Bank

Bank Sumitomo Mitsui Indonesia Bank Swadesi

Bank Syariah Mandiri Bank of Tokyo Mitsubishi Bank UFJ

Bank Woori Indonesia Bank Shinta Indonesia Bank OCBC Indonesia Bank UOB Indonesia Bank Halim Indonesia Bank Artha Graha Bank Mestika Dharma Bank Antardaerah Bank CIC

Dalam implementasinya, untuk mempermudah importir melakukan pembayaran pungutan impor dilakukan pengaturan kembali sistem pelaporan setoran pembayaran dari bank ke Kantor Kas dan Perbendaharaan Negara (KPKN). Ketentuan yang tertuang dalam Surat Keputusan Bersama Direktur Jenderal Anggaran, Direktur Jenderal Pajak dan Direktur Jenderal Bea dan Cukai Nomor 56/A/2003, Nomor 48/PJ/2003, Nomor 13/BC/2003, mengatur antara lain :