ABSTRAK

Skripsi yang berjudul “Analisis Pembiayaan Murabahah bil Wakalah dalam Meningkatkan Produktivitas dan Kesejahteraan di UJKS KSU Jabal Rahmah Sidoarjo”

merupakan hasil penelitian lapangan dengan tujuan menjawab pertanyaan bagaimana implementasi pembiayaan murabahah bil wakalah sekaligus peningkatan produktivitas dan kesejahteraan nasabah di UJKS KSU Jabal Rahmah Sidoarjo.

Metode penelitian yang digunakan dalam skripsi ini adalah metode penelitian kualitatif dengan metode deskriptif analisis, yaitu menggambarkan atau melukiskan secara sistematis, faktual dan aktual mengenai fakta-fakta, sifat-sifat hubungan antar fenomena yang diteliti. Deskripsi di sini dimaksudkan untuk menggambarkan secara jelas mengenai objek penelitian secara komprehensif.

Data yang diperoleh peneliti dari hasil wawancara dengan manager dan pegawai UJKS KSU Jabal Rahma tentang implementasi pembiayaan murabahah bil wakalah apakah sudah sesuai dengan Fatwa Dewan Syariah Nasional No: 04/DSN-MUI/IV/2000 dan yang kedua dari data nasabah yang meliputi pendapatan nasabah sebelum dan sesudah melakukan pembiayaan murabahah bil wakalah di UJKS KSU Jabal Rahmah Sidoarjo dalam meningkatkan produktivitas dan kesejahteraan nasabah.

DAFTAR ISI

A.Latar Belakang Masalah ... 1

B.Identifikasi dan Batasan Masalah ... 7

C.Rumusan Masalah ... 7

D.Kajian Pustaka ... 8

E. Tujuan Penelitian ... 11

F. Kegunaan Hasil Penelitian ... 11

G.Devinisi Operasional ... 12

H.Metode Penelitian ... 13

I. Sistematika Pembahasan ... 18

BAB II : MURABAHAH BIL WAKALAH, PRODUKTIFITAS, DAN KESEJAHTERAAN ... 20

A.Murabahah bil Wakalah ... 20

B.Produktivitas ... 33

C.Kesejahteraan ... 47

BAB III : GAMBARAN UMUM UJKS KSU JABAL RAHMA DAN HASIL PENELITIAN PEMBIAYAAN MURABAHAH BIL WAKALAH ... 44

B.Implementasi Pembiayaan Murabahah bil Wakalah di UJKS KSU Jabal Rahma

... 54

C.Upaya untuk Meningkatkan Produktivitas dan Kesejahteraan di UJKS KSU Jabal Rahma ... 61

BAB IV : ANALISIS PEMBIAYAAN MURABAHAH BIL WAKALAH DALAM MENINGKTAKAN PRODUKTIVITAS DAN KESEJAHTERAAN NASABAH DI UJKS KSU JABAL RAHMA ... 67

A.Implementasi Pembiayaan Murabahah bil Wakalah di UJKS KSU Jabal Rahma Sidoarjo ... 67

B.Upaya untuk meningkatkan Produktivitas dan Kesejahteraan di UJKS KSU Jabal Rahma Sidoarjo ... 71

BAB V : PENUTUP ... 74

A.KESIMPULAN ... 74

B.SARAN ... 75

DAFTAR PUSTAKA ... 76

BAB 1

PENDAHULUAN

A. Latar Belakang

Indonesia akan menghadapi era “free trade” di wilayah asia dan

pasifik. Pada era ini dibutuhkan para entrepreneur yang mampu menjawab

tantangan dan peluang di kawasan ini. Oleh karena itu entrepreneurship

(sikap kewirausahaan) perlu disiapkan proactive sedini mungkin oleh bangsa

Indonesia khususnya pada Lembaga pendidikan tinggi.

Entrepreneurship (kewirausahaan) merupakan faktor penting dalam

pertumbuhan ekonomi suatu negara. Seperti yang kita ketahui, kemajuan

bangsa jepang dan cina dimotori oleh wirausahawan. Para wirausahawanlah

yang merubah wajah-wajah negara tersebut menjadi negara dengan capaian

tingkat ekonomi tertinggi di dunia. Kewirausahaan merupakan suatu disiplin

ilmu yang mempelajari tentang nilai, kemampuan (ability), dan perilaku

seseorang dalam menghadapi tantangan hidup dan cara memperoleh peluang

dengan berbagai risiko yang mungkin dihadapinya.1 Selain itu wirausahalah

yang mengupayakan agar modal, tenaga kerja, dan tanah dapat menghasilkan

1 Sabri, SE., M.SI, 2013, “Kewirausahaan (Entrepreneurship) : Modal Manusia Dalam

2

barang dan jasa yang dibutuhkan masyarakat, sehingga memperoleh

keuntungan dalam usahanya tersebut (produksi).2

Kewirausahaan dapat ditumbulkan dan ditumbuhkan melalui sebuah

organisasi, salah satunya lewat jasa koperasi. Koperasi merupakan salah satu

penyedia pembiayaan yang menargetkan pertumbuhan ekonomi untuk

kalangan masyarakat menengah-kebawah, dimana sumber dari pembiayaan

ini berasal dari para anggota nya. Usaha mikro ini berlandaskan prinsip

pembagian hasil dan berasaskan nilai moral Islam, dimana yang kebanyakan

modal awal berasal dari suatu golongan kaum muslim dan dikelola secara

bersama. Koperasi sendiri diatur dalam Peraturan Menteri Koperasi Dan

Usaha Kecil Dan Menengah Republik Indonesia Nomor

16/Per/M.KUKM/IX/2015 tentang :

Kegiatan usaha simpan pinjam dan pembiayaan syariah

dilaksanakan berdasarkan prinsip syariah dengan tata kelola yang baik,

menerapakan prinsip kehati-hatian dan manajemen resiko, serta mematuhi

peraturan yang terkait dengan pengelolaan usaha simpan pinjam dan

pembiayaan syariah. Penilaian atas kemampuan dan kesanggupan

mitra/calon mitra yang dibiayai untuk melunasi kewajibannya sesuai dengan

yang diperjanjian wajib mempertimbangkan watak, kemampuan, modal,

agunan dan prospek usaha dari mitra/calon mitra.3

2 Suryana, Kewirausahaan Kiat dan Proses Menuju Sukses, ( Jakarta : Salemba Empat,2006) hal 2 3 Peraturan Menteri Koperasi Dan Usaha Kecil Dan Menengah Republik Indonesia Nomor

3

Dalam pelaksanaanya koperasi yang berlandaskan surat Al Imron ayat

130 :

Artinya : Hai orang-orang yang beriman, janganlah kamu memakan Riba dengan berlipat ganda[228]] dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.4

Penjelasan ayat tersebut dalam pelaksanaan koperasi yang berlandaskan

syariah dilarang untuk mengambil bunga/riba. Dalam pelaksanaannya

koperasi syariah mengunakan sistem bagi hasil (nisbah), jual beli

(murabahah), dan titipan (wadi’ah). Karena itu meskipun mirip dengan bank

syariah, UJKS ini memiliki pangsa pasar tersendiri yang meliputi

masyarakat menengah kebawah serta pelaku usaha kecil menengah yang

memang tidak terjangkau oleh layanan perbankan syariah.

Penyaluran dana kepada nasabah dalam lembaga keuangan syariah

semacam UJKS disebut dengan pembiayaan. Pembiayaan adalah penyaluran

dana kepada nasabah baik yang berasal dari simpanan, tabungan, deposito,

maupun modal untuk keperluan pembiayaan produktif dan investasi yaitu

dalam bentuk (bagi hasil, Jual beli, maupun jasa) dengan didahului

kesepakatan antara pemilik dana dan pengguna dengan memperhatikan

4 Kementrian Agama RI, Al-Qur’an dan Tafsirnya: Edisi yang disempurnakan, (Jakarta: Widya

4

kaidah aman, lancar, dan menghasilkan. Salah satu yang paling sering

digunakan untuk melakukan pembiayaan kepada nasabah adalah akad

murabahah. Sejalan dengan berkembangnya zaman, murabahah mengalami

banyak modifikasi dibandingkan konsep dasarnya yang ada dalam fikih

muamalah klasik.

Modifikasi praktik murabahah ini salah satunya dipraktikan di UJKS

KSU Jabal Rahmah Sidoarjo, yang dimana dikenal dengan sebutan

pembiayaan murabahah bil wakalah. Murabahah sendiri adalah akad jual

beli atas barang tertentu, dimana penjual menyebutkan harga jual yang

terdiri dari harga pokok barang dan tingkat keuntungan tertentu atas barang,

dimana harga jual tersebut disetujui oleh pembeli.5 Sedangkan wakalah

menurut ulama malikiyah ialah seseorang menggantikan (menempati)

tempat yang lain dalam hak (kewajiban), dia yang mengelola dalam posisi

itu.6 Jadi murabahah bil wakalah ialah pembiayaan yang dilakukan dengan

akad murabahah dengan diikuti akad wakalah untuk melengkapinya agar

sesuai dengan prinsip syariah.7 Dengan kata lain akad jual beli yang mana

pengadaan barang tersebut di wakilkan kepada nasabah. Dalam pembiayaan

murabahah bil wakalah ini ternyata menguntungkan bagi kedua pihak

karena dinilai lebih simple dan lebih mudah. Nasabah pun bisa dengan

mudah untuk memanfaatkan dana yang diperoleh dari pembiayaan tersebut.

5 Lukman Hakim, prinsip-prinsip Ekonomi Islam, (Yogyakarta : Erlangga, 2011), hlm. 116-117 6Affgani dikutip dalam https://affgani.wordpress.com/ekonomi.islam/wakalah/ pada 27 september

2016

5

Dalam pelaksanaannya anggota pembiayaan murabahah bil wakalah di

UJKS KSU Jabal Rahmah Sidoarjo kebanyakan adalah pelaku usaha maupun

wirausaha untuk meningkatkan produktivitas mereka dan memperoleh

tingkat pendapatan yang lebih baik dari sebelumnya, karena pembiayaan

hanya bersifat sementara sebagai media perangsang untuk meningkatkan

kesejahteraan nasabah yang merupakan tujuan utama dari KSU UJKS Jabal

Rahmah Sidoarjo. Kesejahteraan merupakan keadaan terpenuhinya

kebutuhan hidup yang layak bagi masyarakat, sehingga mampu

mengembangkan diri dan dapat melaksanakan fungsi sosialnya yang dapat

dilakukan pemerintah, pemerintah daerah dan masyarakat dalam bentuk

pelayanan sosial, pemberdayaan sosial, dan perlindungan sosial.8 Untuk

mewujudkan kehidupan yang sejahtera salah satunya dengan meningkatkan

produktivitas. Salah satunya melalui pembiayaan untuk pengadaan barang

usaha. Bukannya tidak mampu untuk membeli barang tersebut, tetapi akan

membutuhkan waktu yang cukup panjang dalam pengadaannya.

Pembiayaan dari UJKS KSU Jabal Rahmah Sidoarjo inilah yang menjadi

wadah cukup ampuh untuk meningkatkan produktivitas dan kesejahteraan

nasabah. Terhitung sejak Januari 2015, UJKS KSU Jabal Rahmah Sidoarjo

telah secara aktif dan bahu membahu dalam menjalakan jasa usaha keuangan

syariah kepada nasabah dengan berbagai latar belakang pekerjaan seperti

ojek, pedagang sembako, pedagang makanan, penjahit, petani dll. Sesuai

dengan sifat kebutuhannya para pedagang maupun pelaku usaha menengah

6

kebawah membutuhkan sumber pembiayaan yang mudah, cepat, dan ringan,

sehingga dengan adanya pembiayaan ini diharapkan dapat memenuhi

kebutuhan serta dapat meningkatkan produktivitas dan kesejahteraan

nasabah. Disisi lain, nasabah yang memiliki skill wirausaha tetapi terhalang

dengan keterbatasan dalam pengadaan barang akan sangat terbantu juga.

Sehingga UJKS KSU Jabal Rahmah Sidoarjo dapat menaikkan taraf hidup

para nasabahnya.

Namun, terkait dengan dimensi kesejahteraan yang disadari sangat luas

dan kompleks, sehingga taraf kesejahteraan hanya mampu dinilai dari

indikator-indikator yang terukur dari berbagai aspek pembangunan. Antara

lain indikator yang bisa dijadikan ukuran terhadap terjadinya peningkatan

kesejahteraan nasabah adalah melalui tingkat pendapatan nasabah, dan dapat

dilihat dari aspek non ekonomi seperti kesehatan, pendidikan, dan

sandang-pangan sebelum dan sesudah menerima pembiayaan dari KSU UJKS Jabal

Rahmah Sidoarjo.

Berkaitan dengan uraian diatas maka peneliti tertarik untuk melakukan

penelitian tentang, “Analisis Pembiayaan Murabahah Bil Wakalah Dalam

Meningkatkan produktivitas dan Kesejahteraan Nasabah di UJKS KSU Jabal

7

B. Identifikasi dan Batasan Masalah

Dari latar belakang yang telah dijelaskan diatas, maka penyusung

mengidentifikasi masalah-masalah yang terkandung di dalamnya sebagai

berikut:

a) Potensi pembiayaan murabahah bil wakalah.

b) Aplikasi pembiayaan murabahah bil wakalah.

c) Pelaksanaan pembiayaan murabahah bil wakalah di UJKS KSU Jabal

Rahmah.

d) Proses dan syarat mengajukan pembiayaan murabahah bil wakalah.

e) Analisis tingkat produktivitas dan kesejahteraan nasabah setelah

menerima pembiayaan murabahah bil wakalah.

Setelah di identifikasi ada beberapa masalah yang timbul, agar

penelitian ini lebih terarah dan terfokus maka penyusun membuat batasan

masalah sebagai berikut:

a) Implementasi pelaksanaan pembiayaan murabahah bil wakalah di UJKS

KSU Jabal Rahmah Sidoarjo.

b) Pembiayaan murabahah bil wakalah dalam meningkatkan produktivitas

dan kesejahteraan nasabah di UJKS KSU Jabal Rahma Sidoarjo.

C. Rumusan masalah

Berdasarkan latar belakang di atas, maka permasalahan yang akan

dibahas dalam penelitian ini adalah :

1. Bagaimana implementasi pembiayaan murabahah bil wakalah di UJKS

8

2. Bagaimana analisis pembiayaan murabahah bil wakalah dalam

meningkatkan produktivitas dan kesejahteraan nasabah ?

D. Kajian Pustaka

Berdasarkan penelitian yang telah dilakuka oleh penyusun, belum

ditemukan penelitian yang membahas tentang Analisis Pembiayaan

Murabahah bil Wakalah pada KSU UJKS Jabal Rahmah Sidoarjo Dalam

Meningkatkan Produktifitas dan Kesejahteraan Nasabah. Namun demikian

peneliti akan memaparkan beberapa penelitian yang telah dilakukan oleh

beberapa sarjana, hal ini dimaksudkan sebagai tolak ukur atau sumber

pemikiran dari penelitian yang dilakukan oleh penyusun.

Skripsi yang disusun oleh Syahrul Ramadhan mahasiswa UIN Sunan

Ampel Surabaya dengan NIM B04212025 yang berjudul “Peran BMT

MUDA (Batiul Ma@l Wa At Tamwi@l Mandiri Ukhuwah Persada) Dalam

Pengembangan Kewirausahaan Terhadap Kesejahteraan Anggota”.9 Skripsi

ini berisi tentang peranan BMT MUDA dalam membangun dan

mengembangkan naluri wirausaha anggota agar dalam memanfaatkan dana

pembiayaan tidak bersifat konsumtif, melainkan agar digunakan untuk

produktifitas. Agar dari keuntungan dari setiap nilai produksi itu dapat

menaikan taraf hidup mereka dan dapat mengembangkan usaha yang

berkelanjutan. Persamaan penelitian yang terjadi meliputi peran lembaga

keuangan syariah dalam meningkatkan nilai produktivitas melalui

9 Syahrul Ramadhan “Peran BMT MUDA (Baitul Mal Wat Tamwil Mandiri Ukhuwah Persada)

Dalam Pengembangan Kewirausahaan Terhadap Kesejahteraan Anggota”, (Skripsi-UIN Sunan

9

kewirausahaan, sedangkan untuk perbedaannya terletak pada target

pembiayaan yang dilakukan lebih luas dan berfariatif.

Skripsi yang kedua disusun oleh Azzifathur Roifah mahasiswi IAIN

Tulungagung dengan NIM 3223113021 yang berjudul “Implementasi

Pembiayaan Murabahah bil Wakalah sebagai Upaya Untuk Meningkatkan

Ekonomi Peternak Sapi Pada LKS Asri Cabang Sendang”.10 Dalam skripsi

ini membahas tentang modifikasi akad murabahah pada LKS Asri cabang

Sendang dalam upaya untuk meningkatkan taraf ekonomi masyarakat di kota

Sendang sekaligus mendalami penerapan murabahah bil wakalah yang

diterapkan oleh LKS Asri. Persamaan penelitian meliputi penerapan akad

murabahah bil wakalah dalam meningkatkan kesejahteraan nasabah,

sedangkan perbedaannya terletak pada latar belakang lembaga keuangan

syariah tersebut dalam menjalankan akad murabahah bil wakalah sekaligus

pelaksanaannya.

Ketiga adalah proposal skripsi yang disusun oleh Agus Fauzin

mahasiswa UIN Sunan Kalijaga dengan NIM 04390041 yang berjudul

“Pengaruh Pemberian Pembiayaan Mud}arabah BMT Terhadap Peningkatan

Kinerja Anggota Nasabah”.11 Dalam proposal skripsi ini berisikan tentang

kondisi ekonomi maupun etos kerja nasabah setelah mendapatkan

pembiayaan dari pihak BMT. Kondisi ekonomi yang dimaksud meliputi,

10 Azzifathur Roifah “Implementasi Pembiayaan Murabahah bil Wakalah sebagai Upaya Untuk

Meningkatkan Ekonomi Peternak Sapi Pada LKS Asri Cabang Sendang” (Skripsi-IAIN

Tulungagung-2015).

11 Agus Fauzin “Pengaruh Pemberian Pembiayaan Mudharabah BMT Terhadap Peningkatan

10

keadaan modal, perubahan dalam nilai pendapatan maupun keuntungan dan

perubahan etos kerja/semangat dalam usaha setalah diberikannya

pembiayaan oleh BMT. Persamaan penelitian meliputi perubahan

kesejahteraan maupun kondisi sosial ekonomi nasabah setelah mendapatkan

pembiayaan dari lembaga keuangan syariah, sedangkan untuk perbedaannya

terletak pada analisis pembiayaan yang dilakukan dalam meningkatkan

kesejahteraan nasabah tersebut.

Keempat merupakan skripsi yang disusun oleh Maulidah Kurniawati

mahasiswi IAIN Walisongo dengan NIM 082411110 yang berjudul “Analisis

Pengaruh Pembiayaan Murabahah Terhadap Kinerja Usaha Nasabah”.12

Skripsi ini membahas tentang pengaruh pembiayaan yang dilakukan oleh

BMT NU Sejahtera Mangkah Semarang terhadap para pedagang menengah

kebawah yang kekurangan modal untuk meningkatkan nilai produktifitas

dan mengembangkan nilai usahanya. Selain itu tata cara dalam pembiayaan

yang dilakukan oleh BMT NU Sejahtera ini sangat mudah dan tidak

menyulitkan calon anggota ataupun nasabah. Persamaan penelitian yang

terjadi meliputi analisis pembiayaan yang dilakukan oleh lembaga keuangan

syariah yang berpengaruh pada perubahan produktivitas kinerja nasabah,

sedangkan perbedaannya terletak pada target pembiayaan yang lebih luas

meliputi pelaku usaha maupun orang yang ingin berwirausaha.

Kelima adalah Karya ilmiah yang disusun oleh Ikhsan Maulana Malik,

Dewi Rahma yang berjudul “Dampak Pembiayaan BMT Terhadap

12 Maulidah Kurniawati “Analisi Pengaruh Pembiayaan Murabahah Terhadap Kinerja Usaha

11

Kesejahteraan Nasabah di Kota Bandung”.13 Karya ilmiah ini berisi tentang

analisis dampak pembiayaan yang dilakukan BMT di kota Bandung terhadap

tingkat kesejahteraan nasabah serta tujuan utama BMT sebagai lembaga

yang memberikan bantuan untuk meningkatkan taraf hidup masyarakat di

sekitarnya. Persamaan penelitian meliputi perubahan kesejahteraan setelah

mendapatkan pembiayaan dari lembaga keuangan syariah, sedangkan

perbedaannya terdapat pada indikator mengukur kesejahteraan nasabah yang

pada saat ini meliputi, tingkat pendapatan, kesehatan, pendidikan, dan

sandang pangan.

E. Tujuan Penelitian

1. Untuk mengetahui peningkatan produktivitas nasabah setelah menerima

pembiayaan murabahah bil wakalah dari UJKS KSU Jabal Rahmah

Sidoarjo.

2. Untuk mengetahui tingkat kesejahteraan nasabah setelah menerima

pembiayaan murabahah bil wakalah dari UJKS KSU Jabal Rahmah

Sidoarjo.

F. Kegunaan penelitian

1. Aspek Teoritis

Melatih ketajaman analisis dan menambah wawasan serta pengetahuan

seputar permasalahan yang diteliti. Sekaligus sebagai bahan informasi

yang baik bagi penulis maupun pihak lain yang ingin mengetahui secara

mendalam tentang permasalahan tersebut.

12

2. Aspek Praktis

Hasil penelitian ini diharapkan secara praktis dapat digunakan oleh para

pengambil kebijakan suatu lembaga sebagai acuan ataupun alternatif

solutif dalam terus menjalankan roda kelembagaan dengan orientasi

meningkatkan produktivitas dan kesejahteraan nasabah.

G. Definisi Operasional

Untuk memudahkan pemahaman tentang penelitian ini, penulis perlu

memaparkan definisi dari variabel yang terdapat dalam judul ini, diantaranya

sebagai berikut :

1. Murabahah Bil Wakalah

Murabahah bil wakalah adalah jual beli dengan sistem wakalah.

Dalam jual beli sistem ini pihak penjual mewakilkan pembeliannya

kepada nasabah, dengan demikian akad pertama adalah akad wakalah

setelah akad wakalah berakhir yang ditandai dengan penyerahan barang

dari nasabah ke Lembaga Keuangan Syariah kemudian pihak lembaga

memberikan akad murabahah.

2. Produktifitas

Produktifitas adalah suatu konsep yang menggambarkan hubungan

antara hasil (jumlah barang dan jasa yang diproduksi) dengan sumber

(tenaga kerja, bahan baku, modal, energy, dan lain-lain) yang dipakai

13

3. Kesejahteraan

kesejahteraan adalah keadaan terpenuhinya kebutuhan hidup yang

layak bagi masyarakat, sehingga mampu mengembangkan diri dan dapat

melaksanakan fungsi sosialnya yang dapat dilakukan pemerintah,

pemerintah daerah dan masyarakat dalam bentuk pelayanan sosial,

pemberdayaan sosial, dan perlindungan sosial.

H. Metodelogi Penelitian

Penelitian ini meliputi jenis penelitian deskriptif dengan pendekatan

kualitatif, yakni penelitian yang berusaha menuturkan pemecahan masalah

yang ada sekarang berdasarkan data-data dengan menyajikan data,

menganalisis dan menginterprestasikannya.

Penelitian kualitatif adalah penelitian yang ditujukan untuk

mendeskripsikan dan menganalisis fenomena, peristiwa, aktivitas sosial,

sikap, kepercayaan, perssepsi, pemikiran orang secara individual maupun

kelompok. Beberapa deskripsi digunakan untuk menemukan prinsip-prinsip

dan penjelasan yang mengarah pada kesimpulan.

1. Lokasi Penelitian

Lokasi penelitian ini dilakukan di KSU UJKS Jabal Rahmah

Sidoarjo, Jl Melati Nomor 12, Pulosari, Waru, Sidoarjo. Pemilihan lokasi

dikarenakan UJKS KSU Jabal Rahmah merupakan salah satu lembaga

penyedia jasa keuangan syariah yang memiliki peran khusus dalam

14

2. Jenis penelitian

Berdasarkan pada obyek yang diteliti pada penelitian ini, maka

penelitian ini merupakan penelitian lapangan. Metode yang paling tepat

untuk digunakan adalah metode analisis kualitatif deskriptif. Sedangkan

definisi metode kualitatif adalah :14

Menurut Bogdan dan Taylor, metode kualitatif adalah prosedur

penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis

atau lisan dari orang-orang dan perilaku yang dapat diamati. Pendekatan

kualitatif ini diarahkan pada latar dan obyek penelitian secara holistik,

sehingga tidak boleh mengisolasi individu atau organisasi ke dalam

variabel atau hipotesis, tetapi perlu memandangnya sebagai bagian dari

suatu keutuhan.

3. Data dan Sumber data

a) Data Primer

Data primer berupa hasil wawancara dan observasi dari

keterangan manajer, Account Officer (AO), dan nasabah dari UJKS

KSU Jabal Rahmah Sidoarjo tentang peningkatan produktivitas dan

kesejahteraan setelah menerima pembiayaan murabahah bil wakalah.

15

b) Data Sekunder

Data sekunder penelitian ini berupa referensi literatur dari

buku-buku dan laporan dokumen. Data yang diperlukan dalam penelitian

ini, berupa sumber data primer dan sumber data sekunder.

a) Sumber Data Primer

Sumber data primer diperoleh peneliti secara langsung dari

lapangan, yaitu dengan metode wawancara dengan informan melalui

nasabah dan hasil observasi. Sedangkan data primer dari penelitian

ini berupa hasil wawancara dengan pedagang sembako, petani,

pedagang makanan, penjahit, ojek, dan online shop yang merupakan

nasabah dan yang kedua dari manajer dan Account Officer UJKS

KSU Jabal Rahmah Sidoarjo. Hasil wawancara dengan Account

Officer terkait dengan pembayaran perbulan nasabah ke UJKS,

tingkat pendapatan dan kondisi ekonomi sosial dari nasabah di UJKS

KSU Jabal Rahmah Sidoarjo yang menerima pembiayaan murabahah

bil wakalah.

b) Sumber Data Sekunder

Sumber data sekunder merupakan data penguat data primer, yang

berupa data nasabah, laporan pendapatan dan laporan pembayaran

16

sumber data sekunder berupa data-data yang didapat dari bahan

pustaka dan dokumentasi.15

4. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data ditinjau dari segi

cara atau teknik pengumpulannya dapat dilaksanakan dengan interview

(wawancara), observasi (pengamatan), dan bahan dokumenter atau

gabungan dari ketiga jenis tersebut.

1) Observasi

Salah satu pengumpulan data primer dengan melakukan

pengamatan untuk memperoleh data, dengan mendengarkan,

memberikan perhatian secara hati-hati dan terperinci.16 Metode

observasi ini peneliti mengamati penggunaan pembiayaan murabahah

bil wakalah oleh nasabah yang merupakan pedagang, penjahit, ojek

dan petani dalam meningkatkan produksi mereka yang bertujuan

untuk meningkatkan pendapatan dan kesejahteraan mereka.

2) Wawancara

Wawancara adalah dengan melakukan pertemuan dua pihak yaitu

pewawancara (interviewer) yang memberikan pertanyaan dan

terwawancara (interviewer) yang memberikan jawaban atas

pertanyaan tersebut untuk saling bertukar informasi dan ide yang

15 Lexy J. Meleong, Metode Penelitian Kualitatif, (Bandung: PT. Remaja Rosdakarya, 2000),

hlm.135

17

membahas tentang satu pokok permasalahan. Dalam hal ini peneliti

melakukan wawancara secara langsung kepada online shop, ojek,

petani, pedagang sembako dan makanan yang merupakan nasabah

dan Account Officer UJKS KSU Jabal Rahmah Sidoarjo.

3) Dokumentasi

Merupakan sumber data sekunder yang tidak ditujukan pada

subyek penelitian, namun melaului dokumen-dokumen yang

berhubungan dengan pembiayaan murabahah bil wakalah seperti data

nasabah, laporan pembayaran bulanan nasabah, dan laporan

pendapatan yang diperoleh oleh nasabah setelah mendapatkan

pembiayaan dari UJKS KSU Jabal Rahmah Sidoarjo.

5. Teknik Pengolahan Data

Keperluan untuk mengolah data menjadi sangat penting apabila data

telah terkumpul banyak. Data yang terkumpul kemudian dipilah

disesuaikan dengan keperluan yang hendak ditulis. Oleh sebab itu, teknik

pertama dalam pengolahan data disebut editing yaitu data-data yang ada

disesuaikan, diselaraskan, orisinil dan jelas. Teknik yang kedua adalah

proses organizing yaitu mengatur dan menyusun data meliputi data

nasabah, laporan pembayaran bulanan dan laporan pendapatan sedemikian

rupa sehingga dapat dideskripsikan.17

18

6. Teknis Analisis data

Analisis data adalah menguraikan atau memecahkan suatu

keseluruhan menjadi bagian atau komponen yang lebih kecil. Analisis

data adalah penyederhanaan data ke dalam bentuk yang lebih mudah

dibaca dan diinterpretasikan. Teknik yang digunakan dalam penelitian ini

adalah deskriptif analisis, yang dimana menggunakan atau melukiskan

secara sistematis, faktual, dan aktual mengenai fakta-fakta, sifat-sifat

hubungan antar fenomena yang diteliti. Deskripsi disini dimaksudkan

untuk menggambarkan secara jelas peningkatan produktivitas dan tingkat

kesejahteraan yang dialami oleh pedagang sayur, service Ac, petani,

pedagang sembako dan makanan yang merupakan nasabah UJKS KSU

Jabal Rahmah setelah mendapatkan pembiayaan murabahah bil wakalah.

I. Sistematika Pembahasan

Sistematika penulisan dalam penelitian ini dibagi menjadi beberapa bab,

yang dimana setiap bab memiliki sub bab pembahasan sehingga

memudahkan pembaca dalam membaca hasil penelitian.

Bab pertama merupakan pendahuluan yang akan menguraikan tentang

latar belakang masalah, identiifikasi dan batasan masalah, kemudian

permasalahan yang diangkat di rumuskan dalam rumusan masalah, kajian

pustaka, lalu tujuan penelitian, kegunaan penelitian untuk mengetahui

19

istilah-istilah dalam judul penelitian yang bermakna uum atau luas, metode

penelitian, serta sistematika pembahasan.

Bab kedua berisikan kerangka teori yang digunakan sebagai landasan

dalam penelitian ini. Terdapat teori murabahah bil wakalah, yang berkaitan

dengan penyaluran pembiayaan produktif kepada nasabah yang ditujukan

untuk meningkatkan usaha produksi sehingga dapat meningkatkan

pendapatan perkapita dan menaikkan kesejahteraan nasabah dalam jangka

waktu yang panjang.

Bab ketiga berisikan tentang data nasabah yang menerima pembiayaan

murabahah bil wakalah disertai dengan laporan pendapatan dari usaha yang

mereka jalankan sekaligus laporan pembayaran perbulan kepada UJKS KSU

Jabal Rahmah Sidoarjo.

Bab keempat adalah menganalisis hasil dari penelitian, yaitu

menganalisis data, laporan pendapatan usaha serta laporan pembayaran

nasabah yang bersangkutan dengan peningkatan produktivitas dan

kesejahteraan nasabah setelah mendapatkan pembiayaan murabahah bil

wakalah.

Bab kelima sebagai penutup berisi kesimpulan dan saran dari peneliti

bagi KSU UJKS Jabal Rahmah Sidoarjo dan nasabah terkait dengan

permasalahan yang diteliti, selain itu sebagai bahan pertimbangan dan

masukan untuk selalu meningkatkan kinerja dan memberikan pelayanan

terbaik dalam membantu meningkatkan produktivitas dan kesejahteraan

BAB II

TEORI MURABAHAH BIL WAKALAH, PRODUKTIFITAS, DAN

KESEJAHTERAAN

A. Murabahah bil Wakalah

1. Pengertian Murabahah

Salah satu skim fiqih yang paling populer digunakan oleh Lembaga

Keuangan Syariah dalam skim jual-beli adalah murabahah. Murabahah

sendiri berarti salah satu dari dua orang yang bertransaksi memberikan

keuntungan kepada yang lainnya.1 Sedangkan menurut Ibnu Qudamah

mendefinisikan murabahah adalah menjual dengan harga pokok ditambah

dengan margin keuntungan yang telah disepakati.2

Sebagimana fatwa Dewan Syariah Nasional (DSN) Majelis Ulama

Indonesia (MUI), karakteristik pembiayaan murabahah berbeda dengan

kredit yang terjadi pada perbankan konvensional diantaranya harga jual

kredit kepada konsumen kepada perbankan konvensional memakai tingkat

bunga yang tergantung situasi pasar, sedangkan pada pembiayaan

murabahah, margin atau tingkat keuntungan murabahah (bila sudah terjadi

ijab kabul)n bersifat tetap, sehingga harga jual tidak boleh berubah.3

1 Ibn Mandzur, Lisan Al-Arab, 443

2Muhammad, Sistem & Prosedur Operasional Bank Syariah, (Yogyakarta: UII Press, 2000) hlm.

23

21

Dengan demikian dari awal perjanjian hingga dalam masa pelunasan

Lembaga Keuangan Syariah tidak boleh merubah akad yang telah

dijanjikan. Pada perbankan syariah diwajibkan adanya suatu barang yang

diperjual belikan tersebut berupa harta yang jelas harganya, seperti mobil

atau motor. Sedangkan akad kredit perbankan konvensional terhadap

konsumen berupa akad pinjam meminjam yang dalam ini belum tentu ada

barangnya.4

Murabahah merupakan salah satu bentuk jual beli ketika penjual secara

eksplisit menyatakan biaya perolehan barang yang akan dijualnya dan

menjual kepada orang lain dengan menambahkan tingkat keuntungan yang

di inginkan.

Tingkat keuntungan dalam murabahah dapat ditentukan

berdasarkan kesepakatan bersama dalam bentuk persentase tertentu dari

biaya. Semua biaya yang dikeluarkan penjual dalam rangka memperoleh

barang, pajak dan sebagaimana dimasukkan ke dalam biaya perolehan

untuk menentukan harga agregat dan margin keuntungan di dasarkan

padaharga agregat ini. Akan tetapi, pengeluaran yang timbul karena usaha,

seperti gaji pegawai, sewa tempat usaha, dan sebaainya tidak dapat

dimasukan ke dalam harga untuk suatu transaksi. Margin keuntungan yang

diminta itulah yang yang mengcover pengeluaran-pengeluaran tersebut.

Murabahah dikatakan sah hanya ketika biaya-biaya perolehan barang dapat

ditentukan secara pasti. Jika biaya-biaya tidak dapat dipastikan, barang

22

atau komoditas tersebut tidak dapat dijual dengan prinsip murabahah.5

Selain itu pembayaran dalam akad murabahah dapat dilakukan secara tunai

atau cicilan. Dalam murabahah juga diperkenankan adanya perbedaan

dalam harga barang untuk cara pembayaran yang berbeda. Murabahah

muajjal dicirikan dengan adanya penyerahan barang di awal akad dan

pembayaran kemudian (setelah awal akad), baik dalam bentuk angsuran

maupun dalam bentuk lump sum (sekaligus).6

2. Landasan Hukum berilah tangguh sampai Dia berkelapangan. dan menyedekahkan

5 Ascarya, Akad & Produk Bank Syariah, 84

6 Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan, (Jakarta: IIIT Indonesia, 2003),

163

7 Kementrian Agama RI, Al-Qur’an dan Tafsirnya: Edisi yang disempurnakan, (Jakarta: Widya

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu[287]; Sesungguhnya Allah adalah Maha Penyayang kepadamu.”9

b) Al- Hadits

Hadits Nabi dari Said al-Khudri :

ْدخْلا دْيعش ْيب ا ْنع

هْيلع هّ ىَلص هّا ْوسر َنأ هْنع هّ يضر ه ر

ارت ْنع عْيبْلا ا َنإ : ل اق مَلس و ل أ

, هج ام نبا يق يبلا ا ر(

)نابح نبا هححص

Dari Abu Sa’ad Al-Khudri bahwa Rasulullah saw bersadda,

“sesungguhnya jual beli itu harus dilakukan suka sama suka.” (HR Al-Baihaqi dan Ibnu Majah, dan dinilai shahih oleh Ibnu Hibban)

8 Kementrian Agama RI, Al-Qur’an dan Tafsirnya: Edisi yang disempurnakan, (Jakarta: Widya

Cahya, 2011).

9 Kementrian Agama RI, Al-Qur’an dan Tafsirnya: Edisi yang disempurnakan, (Jakarta: Widya

24

Hadits Nabi riwayat Ibnu Majah Shuhaib :

َنا َنأ

, لجأ ىلإ عْيبْلا :ةك ربْلا َن ْيف أث :لاق مَلس هْيلع هّ ىَلص َيب

رْيعَشل اب هربْلا طْلخ ,ةض رق ْلا

نع هجام نبا ا ر( عْيبلل ا تْيبلل

)بي ص

“ Nabi bersabda, ada tiga hal yang mengandung berkah : jual beli secara tunai, muqaradhah (mudharabah), dan mencampur gandum dengan jewawut untuk keperluan rumah tangga, bukan untuk dijual.

“ (HR. Ibnu Majah dari Shuhaib)

3. Rukun akad dalam murabahah

Rukun dari akad murabahah yang harus dipenuhi dalam transaksi ada

beberapa yaitu:10

a. Muta’aqidain (penjual dan pembeli)

b. Objek akad, yaitu mabi”(barang dagangan)

c. Tsaman (harga)

d. Shighat, yaitu ijab dan qabul.

4. Mekanisme pembiayaan murabahah

Dalam penyaluran pembiayaan murabahah lembaga keuangan

bertindak sebagaimana berikut:

a. Koperasi bertindak sebagai pihak penyedia dana dalam kegiatan

transaksi murabahah dengan nasabah.

25

b. Koperasi dapat membiayai sebagaian atau seluruh harga pembelian

barang yang telah disepakati kualifikasinya.

c. Koperasi wajib menyediakan dana untuk merealisasikan penyediaan

barang yang dipesan nasabah.

d. Koperasi dapat memberikan potongan dalam besaran yang wajar dengan

tanpa diperjanjikan di muka.11

Sedangkan nasabah bertindak sebagai berikut :

a. Nasabah bertindak sebagai pihak penerima pembiayaan dalam transaksi

murabahah dengan koperasi.

b. Nasabah berhak menentukan barang yang diinginkan ataupun

dibutuhkan.

c. Nasabah wajib membayar harga pokok ditambah dengan margin barang

tersebut dengan cara angsuran yang telah disepakati.

d. Nasabah wajib membayar denda apabila terbukti lalai dalam membayar

angsuran, denda tersebut hanya sebagai sarana mendidik nasabah dan

dipergunakan sebagai dana kebajikan.

5. Tujuan atau manfaat

a. Bagi Koperasi

1) Sebagai salah satu bentuk penyaluran dana.

2) Memperoleh pendapatan dalam bentuk margin.

26

b. Bagi nasabah

1) Merupakan salah satu alternatif untuk memperoleh barang tertentu

melalui pembiayaan dari bank.

2) Dapat mengangsur pembayaran dengan jumlah angsuran yang tidak

akan berubah selama masa perjanjian.12

6. Pengertian Wakalah

Wakalah menurut bahasa artinya menyerahkan sesuatu. Dalam istilah

syara‟ berarti seseorang yang menyerahkan sesuatu urusannya kepada

orang lain, pada apa yang boleh diwakilkan menurut syara”, agar orang

yang mewakilkan itu dapat melakukan sesuatu yang diserahkan kepadanya

selagi yang menyerahkan itu masih hidup. Perwakilan sah dilakukan pada

permasalahan jual beli, kawin, talak, memberi, menggadai dan suatu barang

yang berhubungan dengan muamalah.13 Dalam hal ini memiliki arti bahwa

wakalah adalah memberikan kuasa kepada orang lain untuk menyelesaikan

sesuatu kepada orang lain.

7. Landasan hukum

a) Al-Qur’an

Sebagaimana firman Allah SWT Qs. Al-Kahfi ayat 19 menyebutkan

tentang perihal wakalah:

12Ibid., 47

mereka: sudah berapa lamakah kamu berada (disini?)". mereka menjawab: "Kita berada (disini) sehari atau setengah hari". berkata (yang lain lagi): "Tuhan kamu lebih mengetahui berapa lamanya kamu berada (di sini). Maka suruhlah salah seorang di antara kamu untuk pergi ke kota dengan membawa uang perakmu ini, dan hendaklah Dia Lihat manakah makanan yang lebih baik, Maka hendaklah ia membawa makanan itu untukmu, dan hendaklah ia Berlaku lemah-lembut dan janganlah sekali-kali menceritakan halmu kepada seorangpun.”14

b) Hadist

Artinya : “Bahwasannya Rasulullah Saw., mewakilkan kepada Abu Rafi’ dan seorang anshar untuk mewakilkannya mengawini Maimunah

binti Harits.” (Malik no. 678, kitab al-Muwaththa’, bab Haji)

Dalam kehidupan sehari-hari, Rasulullah telah mewakilkan kepada

orang lain untuk berbagai urusan. Di antaranya adalah membayar

28

hutang, mewakilkan penetapan had dan membayarnya, mewakilkan

pengurusan unta, membagi kandang hewan, dan lain-lainnya.

8. Rukun dan syarat wakalah

Adapun rukun dan syarat-syarat berwakil menurut madzab Syafi’i

dalam buku fiqh Muamalah karya Helmi Karim dapat dijelaskan sebagai

berikut:15

a) Muwakil, orang yang berwakil disyaratkan sah melakukan apa yang

diwakilkan, sebab milik atau dibawah kekuasaannya, disyaratkan:

1) Harus seorang pemilik sah yang dapat bertindak terhadap sesuai

yang ia wakilkan.

2) Orang mukallaf atau anak mumayyiz dalam batas-batas tertentu,

yakni dalam hal-hal yang bermafaat baginya seperti mewakilkan

untuk menerima hibah, menerima sedekah dan sebagainya.

b) Wakil, disyaratkan bahwa wakil sah melakukan apa yang diwakilkan

kepadanya, tak ubahnya orang yang berwakil pula, disyaratkan:

1) Cakap hukum

2) Dapat mengerjakan tugas yang diwakilkan kepadanya.

3) Wakil adalah orang yang diberi amanat.

c) Muwakil fiih, sesuatu yang diwakilkan, disayaratkan:

1) Menerima penggantian, artinya boleh diwakilkan kepada orang

lain mengerjakannya.

29

2) Dimiliki oleh orang yang berwakil ketika ia berwakil itu.

3) Diketahui dengan jelas.

d) Sighat, berati lafal wakil yaitu ucapan dari orang yang berwakil yang

menyatakan bahwa ia rela berwakil.

9. Pengertian Murabahah bil wakalah

Murabahah bil wakalah adalah jual beli dengan sistem wakalah.

Dalam jual beli sistem ini pihak Lembaga Keuangan mewakilkan

pembeliannya kepada nasabah, dengan demikian akad pertama adalah akad

wakalah setelah akad wakalah berakhir yang ditandai dengan penyerahan

barang dari nasabah ke Lembaga Keuangan Syariah kemudian pihak

lembaga memberikan akad murabahah.

Sesuai dengan ketentuan Fatwa Dewan Syariah Nasional

No:04/DSN-MUI/IV/2000 pasal 1 ayat 9: “jika bank hendak mewakilkan kepada

nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah

harus dilakukan setelah barang, secara prinsip, menjadi milik bank”.16

Sesuai dengan ketentuan Fatwa DSN MUI akad murabahah bil wakalah

dapat dilakukan dengan syarat jika barang yang dibeli oleh nasabah

sepenuhnya sudah milik lembaga keuangan syariah, kemudian setelah

barang tersebut dimiliki lembaga keuangan syariah maka akad murabahah

dapat dilakukan.

30

Akad murabahah bil waakalah adalah jual beli dimana lembaga

keuangan syariah mewakilkan pembelian produk kepada nasabah kemudian

setelah produk tersebut di dapatkan oleh nasabah kemudian nasabah

memberikannya kepada pihak lembaga keuangan syariah. Setelah barang

tersebut di miliki pihak lembaga dan harga dari barang tersebut jelas maka

pihak lembaga menentukan margin yang didapatkan serta jangka waktu

pengembalian yang akan disepakati oleh pihak lembaga keuangan syariah

dan nasabah.

10.Rukun Murabahah bil Wakalah

Dalam rukun murabahah bil wakalah sama dengan akad murabahah,

namun perbedaan dalam akad murabahah bil wakalah terdapat wakil dalam

pembelian barang.

a) Pembeli (musytary)

b) Penjual (ba’i)

c) Barang yang dibeli

d) Harga barang, dalam hal ini harga barang harus diketahui secara jelas

yaitu harga beli dan margin yang akan disepakati oleh kedua belah

pihak. Sehingga kedua belah pihak akan melakukan keputusan harga

jual dan jangka waktu pengangsuran.

e) Muwakil atau pemberi kuasa adalah pihak yang memberikan kuasa

31

f) Wakil adalah pihak yang diberikan kuasa oleh muwakil dalam

pembelian barang.

g) Taukil atau objek akad

h) Shigat atau ijab dan Qabul

11.Syarat Murabahah Bil Wakalah

a) Barang yang diperjual belikan harus halal dan bebas dari najis

b) Penjual memberitahu modal yang akan diberikan kepada nasabah

c) Kontrak pertama harus sah sesuai dengan rukun yang telah ditetapkan

d) Kontrak harus bebas dari riba

e) Penjual harus memberitahu atau menjelaskan bila terjadi cacat atas

barang sesudah pembelian

f) Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian tersebut dilakukan secara utang.

g) Objek barang yang akan dibeli harus jelas dan diwakilkan kepada

nasabah yang mengajukan pembiayaan dengan akad murabahah bil

wakalah

32

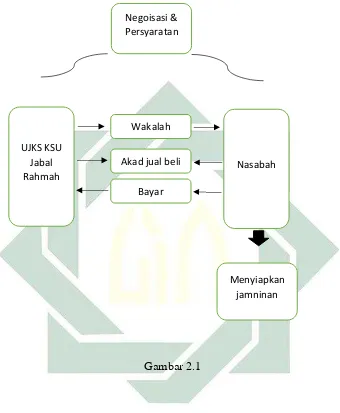

12.Skema Murabahah bil Wakalah

Gambar 2.1

Penjelasan dari skema di atas dapat dijelaskan sebagai berikut:

a) Nasabah mengajukan pembiayaan murabahah bil wakalah kepada

koperasi dengan membawa persyaratan. Lembaga Keuangan Syariah

Negosiasi dan persyaratan Akad wakalah untuk membeli barang Akad

jual beli kredit bayar angsuran nasabah menyediakan jaminan

b) Koperasimewakilkan pembelian barang kepada nasabah.

Akad jual beli k

Menyiapkan jamninan Bayar

angsuran Negoisasi & Persyaratan

Wakalah

Nasabah UJKS KSU

33

c) Nasabah membeli barang dari suplier atas nama koperasi.

d) Setelah akad wakalah selesai selanjutnya akad jual beli secara kredit.

e) Nasabah membayar angsuran secara kredit kepada koperasi.

13.Jaminan

Dalam pembiayaan yang diberikan kepada nasabah perlu di adanya

jaminan. Jaminan diperlukan karena unsur kehati-hatian dalam Lembaga

Keuangan Syariah dalam memberikan pembiayaan. Dalam Fatwa No:

04/DSN-MUI/IV/2000:

a) Jaminan dalam murabahah dibolehkan, agar nasabah serius dengan

pesanannya.

b) Bank dapat meminta nasabah untuk menyediakan jaminan yang dapat

dipegang.

B. Produktivitas

Definisi produktivitas secara sederhana adalah hubungan antara kualitas

yang dihasilkan dengan jumlah kerja yang dilakukan untuk mencapai hasil

maksimal.17 Produktivitas berhubungan dengan efisiensi penggunaan sumber

daya (masukan dalam menghasilkan tingkat perbandingan antara keluaran dan

masukan), Peningkatan produktivitas dan efisiensi merupakan sumber

pertumbuhan utama untuk mewujudkan pembangunan yang berkelanjutan.

Sebaliknya, pertumbuhan yang tinggi dan berkelanjutan juga merupakan

17 Rusli Syarif, Produktivitas dan Kesejahteraan Ekonomi Masyarakat, (Jakarta: Wijaya Kusuma,

34

unsur penting dalam menjaga kesinambungan peningkatan produktivitas

jangka panjang.

Secara umum konsep produktivitas adalah suatu perbandingan antara

keluaran (output) dan masukan (input) persatuan waktu. Produktivitas dapat

dikatakan meningkat apabila :

1. Produktivitas (P) naik apabila Input (I) turun, Output (O) tetap.

2. Produktivitas (P) naik apabila Input (I) turun, Output (O) naik.

3. Produktivitas (P) naik apabila Input (I) tetap, Output (O) naik.

4. Produktivitas (P) naik apabila Input (I) naik, Output (O) naik tetapi

jumlah kenaikan Output lebih besar daripada kenaikan Input.

5. Produktivitas (P) naik apabila Input (I) turun, Output (O) turun tetapi

jumlah penurunan Input lebih kecil daripada turunnya Output.

Konsep tersebut tentunya dapat dipakai didalam menghitung

produktivitas disemua sektor kegiatan. Peningkatan produktivitas dapat

dicapai dengan menekan sekecil-kecilnya segala macam biaya termasuk dalam

memanfaatkan sumber daya manusia (do the right thing) dan meningkatkan

keluaran sebesar-besarnya (do the thing right).18 Dengan kata lain bahwa

produktivitas merupakan pencerminan dari tingkat efisiensi dan efektifitas

kerja secara total. Prinsip dalam manajemen produktivitas adalah efektif

dalam mencapai tujuan dan efisien dalam menggunakan sumber daya.

Unsur-unsur yang terdapat dalam produktivitas :

35

1. Efisiensi

Produktivitas sebagai rasio output/input merupakan ukuran efisiensi

pemakaian sumber daya (input). Efisiensi merupakan suatu ukuran dalam

membandingkan penggunaan masukan (input) yang direncanakan dengan

penggunaan masukan yang sebenarnya terlaksana. Pengertian efisiensi

berorientasi kepada masukan.

2. Efektivitas

Efektivitas merupakan suatu ukuran yang memberikan gambaran

seberapa jauh target yang dapat tercapai baik secara kuantitas maupun

waktu. Makin besar presentase target tercapai, makin tinggi tingkat

efektivitasnya.

3. Kualitas

Secara umum kualitas adalah ukuran yang menyatakan seberapa jauh

pemenuhan persyaratan, spesifikasi, dan harapan konsumen. Kualitas

merupakan salah satu ukuran produktivitas. Meskipun kualitas sulit diukur

secara matematis melalui rasio output/input, namun jelas bahwa kualitas

input dan kualitas proses akan meningkatkan kualitas output.

Sedangan menurut Basu Swasta dan Ibnu sukotjo (1998:281)

Produktivitas adalah suatu konsep yang menggambarkan hubungan antar hasil

(jumlah barang dan jasa yang diproduksi) dengan sumber (tenaga kerja, bahan

baku, modal, energy, dan lain-lain) yang dipakai untuk menghasilakn barang

36

Produktivitas dapat diartikan sebagai perbandingan antara totalitas

pengeluaran pada waktu tertentu dibagi totalitas masukan selama periode

terbut. Dua aspek penting dalam produktivitas yaitu efisiensi dan efektivitas.

Efisiensi berkaitan dengan seberapa baik berbagai masukan itu

dikombinasikan atau bagaimana pekerjaan itu dilaksanakan. Ini merupakan

suatu kemampuan untuk menghasilkan lebih banyak dari jumlah masukan

yang paling minimum. Ini berarti bagaimana mencapai suatu tingkat volume

tertentu dengan kualitas yang tinggi, dalam jangka waktu yang lebih pendek,

dengan pengeluaran yang seminimal mungkin. Sedangkan efektivitas

berkaitan dengan suatu kenyataan apakah hasil-hasil yang diharapkan ini atau

tingkat keluaran itu dapat dicapai atau tidak.

Pentingnya arti produktivitas dalam meningkatkan kesejahteraan telah

disadari secara universal, tidak ada jenis kegiatan manusia yang tidak

mendapatkan keuntungan dari

produktivitas yang ditingkatkan sebagai kekuatan untuk menghasilkan

lebih banyak barang-barang maupun jasa, peningkatan produktivitas juga

menghasilkan peningkatan langsung pada standar hidup yang berada dibawah

kondisi distribusi yang sama dari perolehan produktivitas.

Adapun Faktor-faktor yang mempengaruhi produktivitas kerja,

produktivitas kerja dipengaruhi oleh beberapa faktor, yaitu :19

1. Kemampuan dan ketangkasan.

2. Managerial skill atau kemampuan pimpinan.

37

3. Lingkungan usaha yang baik.

4. Lingkungan masyarakat yang baik.

5. keuntungan.

6. Motivasi usaha.

7. Disiplin kerja.

8. Kondisi politik atau keamanan, dan ketertiban negara.

9. Kesatuan dan persatuan antara kelompok pekerja.

10. Kebudayaan suatu negara..

11. Pendidikan dan pengalaman kerja.

12. Kesehatan dan keselamatan.

13. Fasilitas usaha.

14. Kebijakan dan sistem administrasi usaha.

Dari total empat belas faktor inilah yang dapat mempengaruhi

produktivitas kerja/usaha dari seseorang, bila semua terpenuhi pasti

produktivitas akan meningkat dan dapat menaikkan kesejahteraan hidup dan

taraf ekonomi nasabah.

C. Kesejahteraan\

Kesejahteraan masyarakat adalah suatu suatu kondisi yang

memperlihatkan tentang keadaan kehidupan masyarakat yang dapat dilihat

dari standar kehidupan masyarakat.20

20Rusli Syarif, Produktivitas dan Kesejahteraan Ekonomi Masyarakat, (Jakarta: Wijaya Kusuma,

38

Sedangkan menurut Todaro dan Stephen C. Smith (2006), kesejahteraan

masyarakat menunjukkan ukuran hasil pembangunan masyarakat dalam

mencapai kehidupan yang lebih baik yang meliputi peningkatan kemampuan

dan pemerataan distribusi kebutuhan dasar seperti makanan, perumahan,

kesehatan, dan perlindungan, kedua meliputi peningkatan tingkat kehidupan,

tingkat pendapatan, pendidikan yang lebih baik dan peningkatan atensi

terhadap budaya dan nilai-nilai kemanusiaan, yang terakhir memperluas skala

ekonomi dan ketersediaan pilihan sosial dari individu. Kesejahteraan

masyarakat adalah kondisi terpenuhinya kebutuhan dasar yang tercermin dari

rumah yang layak, terpenuhinya kebutuhan sandang dan pangan, serta biaya

pendidikan dan kesehatan yang murah dan berkualitas atau kondisi dimana

setiap individu mampu memaksimalkan utilitasnya pada tingkat batas

anggaran tertentu dan kondisi dimana tercukupinya kebutuhan jasmani dan

rohani.

Secara umum teori kesejahteraan dibagi menjadi tiga yaitu :21

1. Classical utilitarium

Menekankan bahwa kepuasan atau kesenangan seseorang dapat diukur

dan bertambah, tingkat kepuasan setiap individu dapat dibandingkan secara

kuantitatif.

21Rusli Syarif, Produktivitas dan Kesejahteraan Ekonomi Masyarakat, (Jakarta: Wijaya Kusuma,

39

2. Neoclassical welfare theory

Menekankan pada prinsip pareto optimality, pareto optimum

didefinisikan sebagai sebuah posisi dimana tidak memungkinkan suatu

relokasi input atau output untuk membuat seseorang menjadi lebih baik tanpa

menyebabkan sedikitnya satu orang atau lebih buruk.

3. New contraction approach

Menekankan pada konsep dimana setiap individu memiliki kebebasan

maksimum dalam hidupnya.

Ketiga pandangan tersebut menekankan bahwa tingkat kesejahteraan

seseorang sangat tergantung pada tingkat kepuasan kesenangan yang diraih

dalam kehidupannya.

Kesejahteraan memiliki banyak dimensi, yakni dapat dilihat dari dimensi

materi dan dimensi non materi. Dari sisi materi dapat diukur dengan

pendekatan pendapatan dan konsumsi. Menyatakan bahwa secara konseptual

dan ekonomi data konsumsi lebih tepat digunakan untuk mengukur

kesejahteraan dibandingkan dengan data pendapatan, karena data konsumsi

merupakan pengukuran yang lebih langsung dari kesejahteraan. Kesejahteraan

dimensi non materi dapat dilihat dari segi pendidikan dan kesehatan.

Pengukuran status kesehatan dapat dilakukan melalui pertanyaan tentang

pengukuran kesehatan secara umum, penyakit berdasarkan laporan responden,

40

psikologis/mental/emosional seperti tentang sulit tidur, perasaan

takut/gelisah, dan petanyaan tentang kebahagiaan.22

Beberapa indikator yang digunakan untuk mengukur tingkat

kesejahteraan di antaranya adalah menurut kriteria Badan Pusat Statistik

(BPS), yakni menggunakan kriteria yang didasarkan pada pengeluaran

konsumsi rumah tangga, baik pangan maupun non pangan (pendekatan

kemiskinan). Disamping itu Badan Koordnasi Keluarga Berencana Nasional

(BKKBN) dalam pendekatan kesejahteraan mengukur tingkat kesejahteraan

dengan membagi kriteria keluarga ke dalam lima tahapan, yaitu :

1. Keluarga pra sejahtera

Yaitu keluarga yang belum dapat memenuhi kebutuhan dasarnya

(basic need) secara minimal, seperti kebutuhan akan spiritual, pangan,

sandang, papan, kesehatan dan KB.

a) Melaksanakan ibadah menurut agama oleh masing-masing anggota

keluarga

b) Pada umunya seluruh anggota keluarga, makan dua kali atau lebih

dalam sehari.

c) Seluruh anggota keluarga mempunyai pakaian berbeda di rumah,

bekerja, sekolah atau berpergian.

d) Bagian yang terluas dari lantai bukan dari tanah.

e) Bila anak sakit dan atau pasangan usia subur ingin ber KB dibawa ke

sasaran kesehatan.

41

2. Keluarga Sejahtera I

Yaitu keluarga yang telah dapat memenuhi kebutuhnan dasarnya

secara minimal tetapi belum dapat memenuhi kebutuhan sosial

psikologinya seperti kebutuhan akan pendidikan, KB, interaksi lingkungan

tempat tinggal dan trasportasi. Pada keluarga sejahtera I kebutuhan dasar

(a s/d e) telah terpenuhi namun kebutuhan sosial psikologi belum terpenuhi

yaitu:

a. Anggota keluarga melaksanakan ibadah secara teratur.

b. Paling kurang sekali seminggu, keluarga menyadiakan daging, ikan

atau telur.

c. Seluruh anggota keluarga memperoleh paling kurang 1 stel pakaian

baru pertahun

d. Luas lantai rumah paling kurang 8 meter persegi untuk tiap pengguna

rumah

e. Seluruh anggota keluarga dalam 3 bulan terakhir dalam kedaan sehat

f. Paling kurang satu anggota 15 tahun keatas, penghasilan tetap.

g. Seluruh anggota kelurga yang berumur 10-16 tahun bisa baca tulis

huruf latin.

h. Seluruh anak berusia 5-15 tahun bersekolah pada saat ini

i. Bila anak hidup 2 atau lebih, keluarga pasang yang usia subur memakai

42

3. Keluarga Sejahtera II

Yaitu keluarga disamping telah dapat memenuhi kebutuhan dasasrnya,

juga telah dapat memenuhi kebutuhan pengembangannya seperti

kebutuhan untuk menabung dan memperoleh informasi.

Pada keluarga sejahtera II kebutuhan fisik dan sosial psikologis telah

terpenuhi (a s/d n telah terpenuhi) namun kebutuhan pengembangan belum

yaitu:

a) Mempunyai upaya untuk meningkatkan agama.

b) Sebagian dari penghasilan dapat disisihkan untuk tabungan keluarga.

c) Biasanya makan bersama paling kurang sekali sehari dan kesempatan

ini dapat dimanfaatkan untuk berkomunikasi antar anggota keluarga.

d) Ikut serta dalam kegiatan masyarakat dilingkungan keluarga.

e) Mengadakan rekreasi bersama di luar rumah paling kurang 1 kali

perbulan.

f) Dapat memperoleh berita dan surat kabar, radio, televisi atau majalah.

g) Anggota keluarga mampu menggunakan sarana trasportasi sesuai

kondisi daerah.

4. Keluarga Sejahtera III

Yaitu keluarga yang telah dapat memenuhi seluruh kebutuhan dasar,

kebutuhan sosial psikologis dan perkembangan keluarganya, tetapi belum

dapat memberikan sumbangan yang teratur bagi masyarakat seperti

43

5. Keluarga Sejahtera III plus

Keluarga yang telah tercukupi segala kebutuhan bahkan berlebihan dan

dapat memberikan sumbangan teratur kepada masyarakat baik berupa

materi maupun peran aktifnya.23

Selain itu Siglitz (2011) menyatakan bahwa untuk mendefinisikan

kesejahteraan, rumusan multidimensi harus digunakan. Dimensi-dimensi

pokok yang harus diperhitungkan adalah standar hidup materiil (pendapatan,

konsumsi, dan kekayaan), kesehatan, pendidikan, aktivitas individu, suara

politik dan tata pemerintahan, hubungan keakraban sosial, lingkungan hidup

(kondisi masa kini dan masa depan), dan yang terakhir ketidak nyamanan baik

yang bersifat ekonomi ataupun fisik. Semua dimensi tersebut menunjukkan

kualitas hidup nasabah dan untuk mengukurnya diperlukan data objektif dan

subjektif.24

BAB III

GAMBARAN UMUM UJKS KSU JABAL RAHMA DAN HASIL

PENELITIAN PEMBIAYAAN MURABAHAH BIL WAKALAH

A. Gambaran Umum UJKS KSU Jabal Rahmah Sidoarjo

1. Profil Perusahaan

Unit Simpan Pinjam dan Pembiayaan Syariah pada Koperasi Serba

Usaha Jabal Rahmah merupakan lembaga keuangan mikro syariah yang

berlokasi di Jl. Melati No.12 kelurahan Pulosari kecamatan Waru

kabupaten Sidoarjo, No. Telepon (031) 853 7292. UJKS KSU Jabal

Rahmah didirikan di Buduran-Sidoarjo pada bulan Juni 2011. Lembaga

usaha UJKS KSU Jabal Rahmah berbentuk koperasi, maka otoritas

tertinggi dalam struktur organisasinya adalah Rapat Anggota. Otoritas di

bawah Rapat Anggota adalah Pengurus, dan otoritas di bawah Pengurus

adalah Pengelola.

Pendirian UJKS KSU Jabal Rahmah Sidoarjo ini tidak terlepas dari

didirikannya Koperasi Serba Usaha Al-Hambra, berdasarkan akta

pendiriannya salah satu usaha yang\ dijalankan adalah Unit Simpan Pinjam

dan Pembiayaan Syariah. Diharapkan dengan adanya unit usaha ini dapat

mengorganisir pemanfaatan dan pendayagunaan sumber daya ekonomi

45

tercapainya peningkatan taraf hidup khususnya bagi anggota koperasi dan

secara umum bagi masyarakat luas.

UJKS KSU Jabal Rahmah pertama kali berdiri sekitar bulan Juni

2011 di daerah Buduran-Sidoarjo, dengan nama Unit Jasa Keuangan

Syariah (UJKS) – Koperasi Serba Usaha (KSU) Jabal Rahmah. Sebagai

sebuah lembaga usaha baru tentunya masih banyak yang harus dibangun

mulai dari kegiatan operasional yang belum begitu matang hingga

kegiatan menciptakan peluang pasar. UJKS KSU Jabal Rahmah sempat

ditutup beberapa saat pada tahun 2013, karena terjadi perselisihan antara

pimpinan atau pengurus koperasi. Hal inilah yang menyebabkan rencana

usaha koperasi tidak dapat terealisasi sehingga berakibat pada

terpecahnya birokrasi dan menjadikan koperasi tidak mampu

menghasilkan \ profit dan akhirnya ditutup.

Pada tahun 2014 salah satu pimpinan UJKS KSU Jabal Rahmah

yakni Bapak Ahmad Muzakki dan Ibu Maya Puspita kembali ingin

menghidupkan koperasi tersebut. Berbagai upaya dilakukan seperti

mencoba mencari lokasi baru dan memulai usaha kembali dengan belajar

dari kesalahan yang lalu agar dapat menjadi lebih baik. Akhirnya, pada

akhir tahun 2014 yakni di bulan Desember UJKS KSU Jabal Rahmah

resmi berdiri kembali dan memulai kegiatan operasionalnya di bulan

Januari 2015, dengan alamat kantor unit kerja yang baru UJKS KSU Jabal

46

Diharapkan dengan didirikannya kembali UJKS KSU Jabal Rahmah ini

dapat memperbaiki birokrasi yang ada menjadi lebih baik dan dapat

bertahan selamanya serta mampu bersaing dengan lembaga-lembaga

sejenis lainnya untuk mewujudkan tujuan koperasi syariah yang telah

dicita-citakan.1

2. Visi, Misi, dan Motto Perusahaan

UJKS KSU Jabal Rahmah memiliki visi menjadi unit jasa keuangan

Syariah Islam, Koperasi yang terkemuka mengutamakan kemajuan,

kesejahteraan, dan kepuasan anggota dan calon anggota koperasi, badan

hukum koperasi dan anggotanya serta masyarakat pada umumnya.

Sedangkan misinya melaksanakan pelayanan terbaik dibidang jasa

keuangan berdasarkan syariah Islam berlandaskan Imtaq dan Ibadah

terutama untuk mengembangkan usaha mikro, kecil dan menengah milik

anggota dan calon anggota koperasi, badan hukum koperasi dan

anggotanya, serta masyarakat pada umumnya dalam rangka berpartisipasi

mengembangkan ekonomi bangsa. Adapun motto UJKS KSU Jabal

rahmah “Bekerja sebagai Ibadah Berlandaskan Amanah”.2

3. Dasar Hukum Pendirian Perusahaan

UJKS KSU Jabal Rahmah mendapatkan badan hukum operasional

pada 10 Juni 2011 dari Dinas Koperasi Usaha Kecil Menengah

1 Ahmad Muzakki, Wawancara, Sidoarjo, 11 April 2017

2 UJKS-KSU Jabal Rahmah, Company profile KSU Jabal Rahmah Unit Jasa Keuangan Syariah

47

Perdagangan dan Perindustrian kabupaten Sidoarjo dengan Surat

Keputusan Nomor: 977/BH/XVI.24/510/VI/2011.3

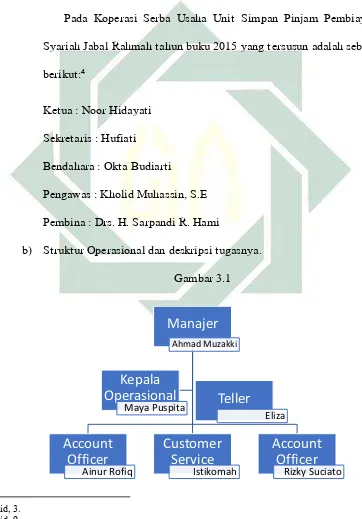

4. Struktur Organisasi

a) Struktur Pengurus

Pada Koperasi Serba Usaha Unit Simpan Pinjam Pembiayaan

Syariah Jabal Rahmah tahun buku 2015 yang tersusun adalah sebagai

berikut:4

Ketua : Noor Hidayati

Sekretaris : Hufiati

Bendahara : Okta Budiarti

Pengawas : Kholid Muhassin, S.E

Pembina : Drs. H. Sarpandi R. Hami

b) Struktur Operasional dan deskripsi tugasnya.

48

1) Manajer

Jabatan manajer dipegang oleh Bapak Ahmad Muzakki,

S.Sos, memiliki tugas mengkoordinasikan seluruh kegiatan

usaha, administrasi, organisasi, dan ketatalaksanaan serta

memberikan pelayanan administratif kepada Pengurus dan

Pengawas.5

2) Kepala Operasional

Dipegang oleh Ibu Maya Puspita, S.E, bertugas membantu

manajer dalam melakukan tugas-tugas di bidang operasional

koperasi.6

3) Teller

Dipegang oleh Ibu Eliza, bertugas dan bertanggung

jawabnya melayani semua transaksi yang dilakukan di koperasi,

bertanggung jawab atas dana kas kecil, bertanggung jawab atas

keluar masuknya uang, bertanggung jawab untuk membuat

laporan harian.7

4) Customer Service

Dipegang oleh Ibu Istikomah, memiliki tugas dan tanggung

jawab mengatur dan mempersiapkan surat-menyurat yang ada

49

dalam koperasi, mempersiapkan rapat-rapat di koperasi, dan

menjadwalkan kegiatan-kegiatan yang dilakukan koperasi.8

5) Account Officer (AO) / Collections

USPPS-KSU Jabal Rahmah memiliki tiga orang yang

bertugas sebagai AO dan Collections yakni Ainur Rofiq, dan

Rizki Sucianto. Adapun tugas menjadi AO yaitu: mencari

anggota yang layak sesuai kriteria peraturan Koperasi, menilai

dan mengevaluasi usaha yang layak dibiayai, melakukan

kunjungan ke usaha anggota, melakukan wawancara dan

menggali sebetulnya apa yang diperlukan oleh anggota tersebut.

Selain itu AO juga bertugas menjadi collector,

tugas-tugasnya antara lain: mengadakan pemantauan dalam rangka

menciptakan kelancaran dan keberlanjutan kegiatan usaha,

memonitoring tentang pelaksanaan sekaligus melakukan

penagihan angsuran kepada anggota yang jatuh tempo maupun

yang memiliki tunggakan, dan menyetorkan hasil tagihan

angsuran.9

c) Keanggotaan

Pada awal berdirinya yakni di tahun 2011, jumlah anggota UJKS

KSU Jabal Rahmah sebanyak 32 orang terdiri dari anggota biasa

50

sebanyak 25 orang dan anggota luar biasa sebanyak 7 orang. Menurut

survei terakhir pada pertengahan tahun 2016 total anggota sebanyak

452 orang.10

5. Produk-produk UJKS KSU Jabal Rahmah Sidoarjo

Sebagai lembaga keuangan syariah, Unit Jasa Keuangan Syariah pada

Koperasi Serba Usaha Jabal Rahmah, Waru Sidoarjo memiliki

produk-produk yang berbasis syariah, antara lain:11

a) Simpanan

1) Simpanan Berjangka Mudarabah (SIJAKA)

Merupakan jenis investasi berdasarkan akad muraba>hah

al-muthla>qah dengan jangka waktu pengambilan yang ditentukan.

Tabungan berjangka yang memberikan nisbah bagi hasil

berjenjang serta kepastian pencapaian target dana yang telah

ditetapkan. Bagi hasil yang diberikan dari pihak koperasi 1,2% dan

0,2% untuk marketing yang memperoleh anggota untuk

melakukan simpanan berjangka. Dana minimal yang ditanamkan

sebesar Rp.5.000.000,- dengan periode tabungan dengan jangka

waktu 1 bulan, 3 bulan, 6 bulan, dan 12 bulan. Saldo tabungan

tidak bisa ditarik, dan bila direalisasikan sebelum jatuh tempo

(akhir biaya masa kontrak) akan dikenakan biaya administrasi.