1 LATAR BELAKANG

Penyaluran atau pemberian kredit merupakan salah satu bisnis utama dan terbesar hampir pada sebagian besar Lembaga Keuangan termasuk Koperasi Simpan Pinjam. Koperasi sebagai badan usaha didorong untuk senantiasa ikut berperan secara nyata dalam meningkatkan kesejahteraan anggotanya agar tidak terjadi kesenjangan sosial, sehingga bisa menjadi wadah kegiatan ekonomi rakyat yang mampu mengentaskan kesenjangan sosial. Menurut Undang – Undang Koperasi no.25 tahun 1992 pasal 1, “ Koperasi adalah badan usaha yang beranggotakan orang-seorang atau

badan hukum Koperasi dengan melandaskan kegiatannya berdasarkan prinsip Koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.”

Koperasi yang bergerak dalam usaha pemberian kredit disebut koperasi

simpan pinjam. Masalah keamanan dalam kredit yang diberikan merupakan masalah yang harus diperhatikan oleh koperasi, karena adanya risiko-risiko yang timbul dalam pemberian kredit. Risiko-risiko tersebut bisa saja disebabkan oleh kredit macet dan penyimpangan pegawai. Permasalahan ini bisa dihindari dengan adanya pengendalian intern yang efektif dalam pemberian kredit. Dengan pengendalian intern yang efektif dalam pemberian kredit, menunjukan sikap kehati-hatian dalam tubuh koperasi tersebut.

2

baik. Dari fenomena pinjaman agribisnis tersebut koperasi dalam pengendalian kreditnya harus mampu meningkatkan efektivitas pengendalian intern dan berusaha sebaik mungkin untuk mengurangi risiko kredit.

Berdasarkan hal diatas dapat kita lihat bahwa efektivitas pengendalian intern dalam pemberian kredit agribisnis perlu lebih diperhatikan. Melihat perlunya efektivitas pengendalian intern dalam pemberian kredit agribisnis sebagai kontrol perusahaan dalam memutuskan pemberian kredit untuk meminimalkan risiko kredit maka yang menjadi permasalahan dalam penelitian adalah efektivitas pengendalian intern dalam pemberian kredit agribisnis pada KSP Jaya Eka Sakti.

Mengingat luasnya aspek yang berhubungan dengan penelitian maka, penelitian akan kita batasi tentang apakah pengendalian internal pemberian kredit agribisnis yang diterapkan oleh KSP Jaya Eka Sakti Salatiga telah efektif ?

Sesuai dengan permasalahan yang telah dikemukakan diatas, tujuan penelitian ini adalah untuk :

1. Mengetahui pengendalian internal pada kredit agribisnis yang telah

diterapkan oleh KSP Jaya Eka Sakti Salatiga.

2. Mengetahui efektivitas pengendalian intern pemberian kredit agribisnis

yang telah diterapkan oleh KSP Jaya Eka Sakti Salatiga.

Manfaat dari penelitian sistem pengendalian intern pemberian kredit yang dilakukan atau dijalankan oleh KSP Jaya Eka Sakti ini diharapkan dapat memberi kegunaan dari segi :

1. Manfaat teoritis

Memberi kontribusi bagi pengembangan ilmu di bidang ekonomi khususnya bidang akuntansi mengenai praktek SPI pada lembaga keuangan.

2. Manfaat praktis

3 3. Bagi Koperasi

Penelitian ini diharapkan dapat memberikan sumbangan atau informasi untuk kemajuan koperasi.

TINJAUAN PUSTAKA Sistem Pengendalian Internal

Definisi sistem pengendalian internal adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga asset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah diterapkan ( Romney, 2006: 229

).

Tujuan sistem pengendalian internal menurut Committee of Sponsoring

Organization of the Treadway Commission ( Tampubolon, 2005: 30 ), yaitu:

(1) Operations/performance objective, yaitu adanya aktivitas yang efisien dan efektif dalam hubungannya dengan misi dasar dan kegiatan usaha organisasi, termasuk standar kinerja dan pengamanan sumber daya. (2) Information/financial reporting objectives, yaitu adanya informasi

mengenai keuangan dan informasi untuk manajemen yang bebas dan dapat dipercaya, lengkap dan tepat waktu, termasuk penyiapan laporan keuangan yang handal serta mencegah penggelapan informasi kepada publik.

4 Efektivitas Sistem Pengendalian Internal

Sistem pengendalian internal juga dapat didefinisikan sebagai proses yang dijalankan Dewan Komisaris, Manajemen, dan personil lain, yang didesain guna memberikan keyakinan memadai mengenai pencapaian tiga golongan tujuan (SPAP, 2011 ; 319.2), yaitu:

a) Keandalan pelaporan keuangan.

b) Efektivitas dan efisiensi operasi.

c) Kepatuhan hukum dan peraturan yang berlaku.

Pendekatan yang digunakan dalam penelitian ini adalah dari COSO

(Committee of Sponsoring Organization of the Treadway Commission), membagi sistem pengendalian internal menjadi 5 komponen, yaitu (Guy et al., 2002:229):

1. Lingkungan Pengendalian (control environment)

Lingkungan pengendalian mencerminkan sikap dan tindakan para pemilik dan manajer perusahaan mengenai pentingnya pengendalian intern perusahaan. Efektivitas unsur pengendalian intern sangat ditentukan oleh atmosfer yang diciptakan lingkungan pengendalian. Lingkungan pengendalian memiliki 7 unsur :

a. Integritas dan nilai-nilai etis

5 b. Komitmen terhadap kompetensi

Kompetensi adalah pengetahuan dan keahlian yang diperlukan untuk menyelesaikan tugas. Komitmen terhadap kompetensi mengharuskan manajemen untuk mempertimbangkan tingkat kompetensi yang diperlukan dalam melaksanakan pekerjaan tertentu dan menggunakan karyawan dengan keahlian serta pengetahuan yang sesuai atas masing-masing pekerjaan.

c. Dewan direksi dan komite audit

Dewan direksi dan komite audit umumnya bertugas mengarahkan

dan mengawasi suatu entitas. Mereka bertanggungjawab untuk memantau operasi dan kemajuan entitas, mengotorisasi aktivitas tertentu, memberikan nasehat kepada manajemen, dan mengawasi pengendalian internal serta pelaporan keuangan.

d. Filosofi manajemen dan gaya operasi

Filosofi manajemen dan gaya operasi merupakan pendekatan umum dalam menjalankan suatu entitas. Salah satu aspek dari faktor ini adalah metode manajemen untuk mengambil dan memantau risiko bisnis. Sebagai contoh manajemen dapat bersikap konservatif atau agresif dalam mengambil risiko bisnis, dan bertindak hati-hati atau berani dalam mengevaluasi hasil potensi dari risiko seperti itu dan dalam memantau kemajuan entitas setelah memutuskan untuk melaksanakan tindakan tertentu.

e. Struktur organisasi

Struktur organisasi adalah bentuk dan sifat dari subunit-subunit yang dimilikinya serta fungsi manajemen dan hubungan pelaporan yang berkaitan dengan subunit tersebut. Struktur organisasi mempengaruhi pemberian kewenangan dan tanggungjawab dalm suatu entitas.

6

Personil entitas harus memiliki pemahaman yang jelas tentang tujuan entitas, bagaimana tindakan mereka saling berhubungan dan memberikan kontribusi pada tujuan tersebut, serta bagaimana dan untuk apa mereka mengemban tanggungjawab.

g. Kebijakan dan praktik sumberdaya manusia

Kemampuan entitas untuk mempekerjakan personil yang mampu dan kompeten guna mencapai tujuannya merupakan pertimbangan yang penting dalam audit. Kebijakan dan praktik yang menyangkut personil suatu entitas sangat memperhatikan kemampuan ini.

2. Pamahaman dan penilaian/pengukuran risiko (risk assessment)

Penilaian risiko adalah identifikasi, analisis dan manajemen risiko entitas yang relevan dengan menyusun laporan keuangan yang disajikan secara wajar sesuai prinsip-prinsip akuntansi yang berlaku umum. Proses

penilaian risiko entitas harus memperhatikan keadaan serta keadaan internal dan eksternal yang dapat sangat mempengaruhi kemampuannya dalam mencatat, memproses dan melaporkan data keuangan yang konsisten asersi manajemen dalam laporan keuangan. Contoh-contoh risiko seperti itu adalah sistem informasi yang baru atau diperbaiki, teknologi baru, personil baru dll.

3. Aktivitas pengendalian (control activities)

Aktivitas pengendalian adalah kebijakan dan prosedur yang dikembangkan oleh manajemen untuk mengantisipasi risiko yang dapat menghalangi entitas mencapai tujuannya. Secara umum aktivitas pengendalian terdiri dari kategori-kategori berikut :

a. Penelaahan kinerja : kinerja aktual dapat dibandingkan dengan

kinerja yang telah dianggarkan, diramalkan periode sebelumnya, dan berbagai jenis data yang dapat dihubungkan satu sama lain.

7

c. Pengendalian fisik : aktivitas ini terdiri dari pengamanan aktiva

secara fisik, termasuk perlindungan yang memadai atas akses ke aktiva dan catatannya, seperti keamanan fasilitas, otorisasi keprogram komputer dan berkas data.

d. Pemisahan tugas : tugas harus dipindahkan untuk mengurangi

kemungkinan terjadinya kesalahan dan usaha untuk menyembunyikan kesalahan dan penyimpangan tugas oleh orang-orang terkait.

4. Informasi dan komunikasi (information and communication)

Sistem informasi yang efektif berupaya untuk menetapkan metode serta catatan yang akan mencapai tujuan-tujuan seperti mengidentifikasi, menggambarkan transaksi secara rinci atas dasar ketepatan waktu, mengukur nilai transaksi, menentukan periode transaksi, menyajikan

pengungkapan.

Komunikasi melibatkan penyediaan informasi yang dihasilkan oleh sistem informasi pelaporan keuangan oleh pihak-pihak terkait dari suatu entitas secara tepat waktu.

5. Kegiatan pemantauan dan perbaikan kontrol yang lemah (monitoring)

Pemantauan dapat dilakukan melalui aktivitas terus menerus atau evaluasi secara terpisah. Prosedur pemantauan yang terus menerus dilakukan terhadap aktivitas rutin yang normal terjadi dalam sebuah entitas serta mencakup aktivitas manajemen dan pengawasan yang biasa.

Menurut Mulyadi untuk menciptakan sistem pengendalian intern yang memadai dalam perusahaan yang berdasar pada 5 komponen pengendalian internal, maka ada empat unsur pokok yang harus dipenuhi antara lain (Mulyadi, 2010: 164):

8

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. 4. Karyawan yang mutunya sesuai dengan tanggungjawabnya

Efektivitas disini diartikan Effectiveness adalah “doing the right things”, yaitu melaksanakan kegiatan-kegiatan yang menjamin tercapainya tujuan organisasi ( Ihalauw, 2005: 14). Sehingga efektivitas pengendalian internal pemberian kredit agribisnis adalah pencapaian tujuan pemberian kredit agribisnis

pada organisasi.

METODE PENELITIAN

Obyek penelitian ini adalah kantor pusat KSP Jaya Eka Sakti yang berlokasi di Jl.Argoboga No. 12 Ledok Argomulyo Salatiga.

Jenis Penelitian

Berdasarkan permasalahan yang akan dibahas dalam penelitian ini yaitu tentang efektivitas pengendalian intern terhadap pemberian kredit agribisnis pada KSP Jaya Eka Sakti Salatiga, maka dapat dijelaskan bahwa penelitian yang bersifat deskriptif studi kasus. Penelitian deskriptif studi kasus adalah sebuah penelitian yang rinci mengenai suatu objek tertentu selama kurun waktu tertentu dan cukup mendalam dan menyeluruh termasuk lingkungan dan kondisi masa.

Jenis Data dan Sumber data

9

Data-data yang diperlukan tersebut diperoleh dari wawancara lansung dengan pegawai yang berhubungan langsung dengan masalah yang diteliti, observasi terhadap aktivitas koperasi yang berkaitan dengan masalah pengendalian intern pemberian kredit agribisnis dan kuesioner untuk mengukur efektifitas pengendalian internal pemberian kredit.

Prosedur Pengumpulan Data

Agar mencapai tujuan yang telah ditetapkan dalam penelitian ini maka perlu menngumpulkan data dan fakta dari perusahaan yang diteliti dengan cara sebagai berikut :

Studi lapangan yang meliputi : 1. Wawancara

Melakukan tanya jawab langsung dengan pegawai yang berhubungan langsung dengan masalah yang diteliti. Dari hasil wawancara, penulis akan memperoleh data mengenai gambaran yang jelas mengenai pengendalian intern dan sejarah perkembangan koperasi khususnya pada prosedur pemberian kredit agribisnis, pemeriksaan kredit yang dilakukan, struktur organisasi, pemisahan fungsi dan tanggungjawab atas pekerjaan, pelimpahan wewenang, prosedur rekrutmen karyawan, prosedur penggajian, jaminan bagi karyawan, sistem baru, kegiatan luar, penelaah kinerja .

2. Observasi

Melakukan pengumpulan data dengan pengamatan langsung ke lapangan dan mengadakan penelitian langsung terhadap aktivitas koperasi yang erat

10

melaksanakan prosedur kredit, penerapan fungsi-fungsi dan tanggungjawab karyawan, pelaksanaan aturan sebagai komitmen koperasi Teknik Analisis Data

Analisis deskriptif kualitatif

Yaitu data yang diperoleh dan dikumpulkan, kemudian dianalisis berdasarkan metode yang telah ditetapkan dan bertujuan untuk menguji bagaimana keefektifan pengendalian intern pemberian kredit agribisnis pada KSP Jaya Eka Sakti Salatiga.

Langkah Analisis

1. Menganalisis kaidah-kaidah pengendalian intern atau aturan-aturan pada

koperasi dalam pemberian kredit apakah telah sesuai dengan teori pengendalian intern yang ada.

2. Menganalisis penerapan pengendalian intern pemberian kredit sesuai atau tidak sesuai dengan kaidah-kaidah pengendalian intern pemberian kredit pada

koperasi.

3. Menilai efektivitas pengendalian internal pemberian kredit yang ada pada

koperasi yang dikaitkan dengan teori, kaidah-kaidah yang ada, serta penerapan pengendalian intern. Apabila ketiganya sesuai maka dikatakan efektif.

ANALISIS DAN PEMBAHASAN A. Deskripsi Objek Penelitian

Setelah melakukan tahap penelitian, dalam bab ini akan disajikan gambaran objek dan hasil analisis data yang merupakan jawaban atas persoalan penelitian yang dirumuskan pada bab-bab sebelumnya.

1. Gambaran Obyek

11

Koperasi Simpan Pinjam Jaya Eka Sakti Salatiga atau yang lebih dikenal oleh masyarakat Salatiga dengan nama KSP “JES” memiliki kantor pusat yang berada di jalan Argoboga no.12, Kelurahan Ledok, Kecamatan Argomulyo, Kota Salatiga pada awalnya bernama KSP Eka Sakti yang berdiri sejak tahun 1974 mendapat pengesahan dari kepala kantor Departemen Perdagangan dan Koperasi Kota Salatiga dengan Badan Hukum Nomor : 8718/BH/VI tanggal 10 Desember 1974.

Dalam perjalanan usahanya KSP Eka Sakti mengalami beberapa kali perubahan manajemen antara lain bergabung dengan Manajemen KSU

Jaya Sakti Group di Semarang, yang kemudian pada tanggal 10 Januari 2001 memisah dari KSU Jaya Sakti Group Semarang dan berganti nama menjadi KSU Jaya Eka Sakti dengan Badan Hukum Nomor : 01/PAD/KDK.II.32/VI/2001.

Sesuai dengan tuntutan usaha KSU Jaya Eka Sakti telah mengalami beberapa perubahan Anggaran Dasar antara lain dari Koperasi Serba Usaha (KSU) menjadi Koperasi Simpan Pinjam (KSP) dengan pengesahan Badan Hukum Nomor : 518/0/BH/VI/2004 tanggal 24 Oktober 2004 dari Dinas Koperasi dan UMKM Kota Salatiga.

Dengan maksud untuk memperluas wilayah kerjanya dari tingkat Kota Salatiga menjadi tingkat Provinsi Jawa Tengah, KSP Jaya Eka Sakti Salatiga mengadakan Perubahan Anggaran Dasar (PAD) dari Dinas Koperasi dan UMKM Provinsi Jawa Tengah dengan Badan Hukum Nomor : 08/PAD/KDK.II/VI/2008 tanggal 5 Juni 2008.

12

Pada awal tahun 2012, Koperasi Simpan Pijam (KSP) Jaya Eka Sakti mempunyai cabang di Jl. Dewi Sartika, Sampangan, Semarang.

2. Visi dan Misi KSP Jaya Eka Sakti

a) Visi KSP Jaya Eka Sakti menjadi mitra usaha yang terpercaya dengan

mengelola dan menghimpun dana masyarakat secara amanah dan professional.

b) Misi KSP Jaya Eka Sakti - Mengemban amanat - Menjaga martabat

- Member manfaat kepada anggota dan masyarakat. 3. Jenis-jenis Kredit

a) Produk Simpanan

1) Simpanan Sukarela Jaya Eka Sakti (SISUKAHATI)

Yaitu simpanan pihak ketiga yang disimpan di Koperasi Simpan Pinjam dengan jumlah yang tidak ditentukan dan Koperasi Simpan Pinjam berkewajiban memelihara dana tersebut yang sewaktu-waktu dapat ditarik.

2) Simpanan Berjangka Jaya Eka Sakti (SIJAKASAKTI)

Yaitu simpanan dari pihak ketiga dengan harapan Koperasi Simpan Pinjam dapat memutar uang tersebut kepada calon debitur karena simpanan tersebut merupakan simpanan yang memiliki jangka waktu tertentu dalam penarikannya sesuai dengan perjanjian yang telah disepakati.

b) Produk Pinjaman/ Kredit Jaya Eka Sakti

Produk Pinjaman/ Kredit meliputi: 1) Produk Pinjaman Agribisnis

13

maksimal 1 (satu) tahun dan bisa diperpanjang dengan produk pinjaman lain.

2) Produk Pinjaman Modal Kerja

Yaitu pinjaman yang dikhususkan untuk pengrajin, pedagang kecil/ menengah, home industry dengan jangka waktu paket pinjaman modal kerja maksimal 3 (tiga) tahun.

3) Produk Pinjaman Insidental

Yaitu pinjaman yang dikhususkan untuk melayani kebutuhan pembiayaan jangka pendek dari anggota masyarakat dengan jangka

waktu 1 (satu) bulan.

4. Struktur Organisasi Koperasi Simpan Pinjam Jaya Eka Sakti

Pada struktur organisasi Koperasi Simpan Pinjam Jaya Eka sakti terdapat uraian tugas masing-masing jabatan. Adapun uraian tersebut

sebagai berikut: - Ketua

a) Mengawasi seluruh kegiatan perkoperasian b) Memberi persetujuan pembiayaan kredit besar

c) Memberi nasehat kepada manajer untuk menjalankan kegiatan

operasional yang sesuai dengan aturan. - Pengurus

a) Mengadakan rencana kerja dan rencana anggaran pendapatan dan

belanja KSP

b) Menyelengarakan Rapat Anggota Tahunan

c) Menyelenggarakan rapat pengurus satu bulan sekali untuk

mengevaluasi pelaksanaan usaha yang professional - Manajer

14 d) Menandatangani surat-surat

e) Member persetujuan setiap transaksi f) Mengangkat dan memberhentikan pegawai g) Meneliti laporan periodik pada KSP

- Kepala Cabang

a) Tugas utama dari kepala cabang adalah sebagai kepanjangan tangan dari Manajer-Manajer diatas.

b) Kepala Cabang bertanggung jawab terhadap oprasional kantor cabang, memonitor kerja Koordinator serta pejabat dibawahnya c) Memecahkan masalah dicabang serta melaporkan ke kantor pusat

sesuai dengan permasalahan yang terjadi. Disamping itu mengapresiasikan atau mengaktualisasikan rencana pencapaian target.

d) Bersama-sama manajer bertanggung jawab dalam penyusunan pelaporan masing-masing cabang.

- Analis Kredit

a) Menjalankan perintah Koordinator kredit untuk menangani

penganjuan pinjaman

b) Membuat memorandum kredit, survey bersama Kredit support c) Bersama kolektor memantau angsuran pinjaman dan penagihan d) Analis kredit bertanggung jawab terhadap Koordinator kredit

tentang pinjaman baik penanganan pengajuan maupun penagihan kantor cabang

- Administrasi Kredit

a) Mempersiapkan semua berkas perkreditan baik pengajuan, pencairan, maupun angsuran.

15 - Kolektor

a) Penagihan terhadap nasabah yang belum memenuhi kewajiban cicilan pinjaman setiap bulanya.

b) Kolektor bersama dengan credit support dan analis kredit

bertanggung jawab terhadap pengembalian atau penarikan jaminan oleh KSP “JAYA EKA SAKTI”.

- Customer Service

a) Menerima tamu atau konsumen dibagian front office dan melayani hal-hal yang diinginkan konsumen dan menjelaskan produk yang

ada di KSP “JAYA EKA SAKTI” secara jelas.

b) Customer Service bersama-sama semua divisi bertanggung jawab terhadap keberhasilan menjaring konsumen yang datang di kantor. - Pembukuan (Juru Buku)

a) Mengcover semua voucer transaksi baik pinjaman maupun

simpanan dan mengoreksi serta mentransaksikan semua voucer pada program pembukuan pada akhir hari, dan juga bulan dan tahun.

b) Juru Buku bertanggung jawab terhadap keberhasilan semua proses

pembukuan.

- Marketing (Landing dan Funding)

Tugas utama dari Marketing adalah memasarkan dan mempublikasikan produk yang ada di KSP “JAYA EKA SAKTI” baik bagian lending maupun funding, dia bertanggung jawab terhadap target pemasaran serta menjamin produk berlaku.

- Kasir dan Teller

a) Melayani konsumen berkaitan dengan pengeluran dan penerimaan

16

b) Kasir bertanggung jawab tehadap semua transaksi dan validasi,

mengoreksi, menghitung dan mencocokan jumlah yang ada pada rekapitulasi, serta menjamin tidak adanya selisih kas.

Disamping itu juga mempunyai tanggung jawab terhadap kombinasi kunci brankas dan koreksi voucer akhir hari.

B. Pelaksanaan Pengendalian Internal Kredit Agribisnis pada Koperasi Simpan Pinjam Jaya Eka Sakti

Pengendalian internal yang memadai akan membantu manajemen dalam meningkatkan efektivitas dan efiensi kegiatan operasional perusahaan, keandalan

laporan keuangan, dan meningkatkan kepatuhan pada hukum dan peraturan-peraturan yang berlaku. Tujuan pelaksanaan pengendalian internal pada Koperasi Simpan Pinjam Jaya Eka Sakti khususnya untuk pemberian kredit agribisnis adalah

1. Terwujudnya sistem pengelolaan kredit agribisnis KSP “JAYA EKA SAKTI”

yang baik, berupa prosedur kredit yang baik untuk meminimalkan kredit macet yang terjadi.

2. Terwujudnya sistem koordinasi yang baik diantara semua karyawan KSP

“JAYA EKA SAKTI”, dengan pelaksanaan wewenang serta tanggungjawab karyawan sesuai dengan masing-masing bagian.

17 1. Lingkungan Pengendalian

Dalam lingkungan pengendalian, Koperasi Simpan Pinjam Jaya Eka Sakti mempunyai komitmen bahwa pengendalian internal merupakan hal penting dalam sistem pemberian kredit khususnya kredit agribisnis. Untuk mewujudkan pengendalian internal tersebut maka diterapkan unsur-unsur

a. Integritas dan Nilai Etis

Koperasi Simpan Pinjam Jaya Eka Sakti menerapkan integritas dan nilai etis pada seluruh karyawannya. Hal ini dapat dilihat dari adanya peraturan-peraturan yang ditetapkan oleh manajemen

berupa tatacara kepegawaian mengenai etika dan perilaku. Aturan-aturan tersebut kemudian dikomunikasikan kepada seluruh karyawan dan harus dilaksanakan oleh setiap karyawan. Semua karyawan dituntut hal yang sama, bahwa semua karyawan bertanggungjawab

melaporkan tentang semua pelanggaran yang diketahuinya atau yang dicurigainya kepada atasan. Apabila karyawan melanggar aturan-aturan dan kebijakan-kebijakan tersebut, maka karyawan akan menerima sanksi berupa teguran lisan dan surat peringatan hingga SP3. Selain aturan-aturan, Koperasi Simpan Pinjam Jaya Eka Sakti juga menetapkan kriteria berpakaian untuk para karyawan, yaitu:

- Hari Senin hingga Jum’at memakai seragam yang telah

ditentukan.

- Hari Sabtu memakai seragam olahraga kantor. - Setiap hari karyawan wajib memakai sepatu.

18

Setiap pagi aktivitas koperasi dimulai dari pelaksanaan briefing untuk memotivasi dan review kinerja harian karyawan koperasi.

Dalam pelaksanaan aktivitas kredit khususnya kredit agribisnis, integritas dan nilai etis karyawan cukup baik. Hal ini terlihat dari karyawan yang jujur dalam mencatat dan melaksanakan transaksi kredit serta mampu melaksanakan kebijakan kredit yang telah ditetapkan dengan benar sehingga kredit agribisnis yang diberikan dapat kembali sesuai dengan waktu yang telah disepakati antara koperasi dan nasabah.

b. Komitmen terhadap Kompetensi

Komitmen dan kompetensi Koperasi Simpan Pinjam Jaya Eka Sakti dapat dilihat dari setiap karyawan ditempatkan sesuai dengan pendidikan, pengetahuan, ketrampilan dan pengalaman.

Koperasi Simpan Pinjam Jaya Eka Sakti menetapkan spesifikasi yang jelas mengenai uraian pekerjaan, latar belakang pendidikan juga ketrampilan yang dibutuhkan untuk menduduki posisi tertentu. Akan tetapi pada bidang pembukuan, latar belakang pendidikan karyawan tidak sesuai dengan bidang akuntansi atau pembukuan melainkan bidang hukum. Pihak manajemen menjelaskan bahwa Koperasi Simpan Pinjam Jaya Eka Sakti yakin ketidak sesuaian latar belakang pendidikan tidak menjadi masalah sebab dengan training awal dan lamanya masa kerja akan menjadikan karyawan semakin terampil meskipun latar belakang pendidikan tidak sesuai dengan bidang pekerjaannya.

c. Dewan Direksi dan Komite Audit

19

tidak hanya fokus pada kegiatan kredit saja tetapi seluruh kegiatan operasional koperasi. Sedangkan pengawas terhadap kegiatan Koperasi Simpan Pinjam Jaya Eka Sakti dilaksanakan oleh komite audit yang ditunjuk pada RAT berasal dari anggota dewan komisaris independen, tetapi pada KSP Jaya Eka Sakti ini komite audit disebut sebagai pengawas yang hanya ditunjuk 1 orang saja. Tugas dari pengawas adalah berusaha menengahi antara auditor internal dan auditor eksternal.

d. Filosofi dan Gaya Operasi

Filosofi yang dianut oleh Koperasi Simpan Pinjam Jaya Eka Sakti yaitu “ Mengutamakan Pelayanan dan Kemitraan “ menunjukkan adanya pengendalian terhadap pelaksanaan pengendalian kredit yang mengutamakan pelayanan terhadap nasabah sehingga nasabah merasa

nyaman terhadap pelayanan yang diberikan. Dilihat dari hasil wawancara serta observasi, prosedur pemberian kredit agribisnis dilaksanakan secara cepat dan tidak berbelit-belit. Bila dilihat dari gaya operasinya, sudah ada pemisahan fungsi yang jelas sehingga setiap bagian memiliki tanggungjawab serta wewenang atas pekerjaannya masing-masing sesuai dengan job description.Karyawan yang mempunyai jabatan lebih tinggi berusaha memberi contoh kepada karyawan dibawahnya untuk mematuhi peraturan yang ada pada koperasi.

e. Struktur Organisasi

20

koperasi. Adanya rangkap jabatan tersebut memungkinkan terjadinya tindak karyawan yang menyalahi aturan serta terjadi wewenang ganda. Hal tersebut mempengaruhi adanya keputusan pemberian kredit. f. Pendelegasian Wewenang dan Tanggungjawab

Dilihat dari struktur organisasi Koperasi Simpan Pinjam Jaya Eka Sakti, terdapat pelimpahan wewenang dan tugas. Dalam melaksanakan kegiatan kredit agribisnis ini, pelaksanaan survey jaminan dari pinjaman agribisnis dilakukan menurut jumlah pinjaman, yaitu sebagai berikut:

- 0 s/d < 5.000.000 oleh marketing - 5.000.000 s/d <15.000.000 oleh manajer

- 15.000.000 s/d <25.000.000 oleh manajer beserta salah satu pengurus

- >25.000.000 oleh ketua g. Kebijakan dan Praktek Sumber Daya Manusia

Kebijakan dan praktek sumber daya manusia ini berkaitan dengan komitmen terhadap kompetensi karyawan. Koperasi Simpan Pinjam Jaya Eka Sakti ini memiliki kebijakan serta prosedur kepegawaian mulai dari rekrutmen dan pengangkatan karyawan, kesejahteraan, hak dan kewajiban karyawan, hak dan kewajiban perusahaan, Job description dan tanggung jawab kepangkatan,

jabatan, tugas, dan tanggung jawab.

Koperasi telah menerapkan kebijakan dan prosedur dalam merekrut karyawan sehingga didapat karyawan yang kompeten dan dapat dipercaya serta mampu mendukung pengendalian internal yang efektif.

21

dibentuk oleh bagian kepersonaliaan. Proses rekrutmen dimulai dari publikasi lowongan, seleksi surat lamaran, tes tertulis, psikotes, tes wawancara beberapa tahap, pemanggilan dan training kerja.

Proses penggajian karyawan diberikan secara bulanan. Selain gaji, koperasi juga memberikan:

- Upah lembur, kerja lembur biasanya diperoleh karyawan pada akhir bulan saat penyelesaian laporan bulanan.

- Tunjangan hari raya, diberikan kepada karyawan setahun sekali.

- Tunjangan kelahiran dan pernikahan, diberikan karyawan saat

melahirkan dan saat karyawan menikah.

- Tunjangan struktural: diberikan setiap bulan berdasarkan surat keputusan pengurus sesuai dengan jabatan tertentu.

- Tunjangan fungsional: Tunjangan fungsional diberikan

kepada karyawan tetap, yang mempunyai fungsi tambahan dalam perusahaan.

Koperasi Simpan Pinjam Jaya Eka Sakti juga memberikan fasilitas-fasilitas jaminan sosial dan kendaraan untuk karyawannya, yaitu:

- Jamsostek, setiap karyawan tetap koperasi berhak

mendapatkan Jamsostek.

- Jaminan hari tua, jaminan ini diperoleh karyawan setelah purna kerja.

- Pengobatan, diberikan pada karyawan bisa bebas dilakukan di

dokter mana saja, dengan penggantian dokter dan resep/obat sesuai dengan kebijakan koperasi.

22

- Kendaraan (inventaris), karyawan diberikan kendaraan

bermotor setelah masa kerja 2 tahun sebagai inventaris kantor. - Rekreasi, biasanya diadakan setahun sekali.

Pengaturan jam kerja pada Koperasi Simpan Pinjam Jaya Eka Sakti telah ditentukan yaitu:

- Senin – Jum’at : pukul 08.00 sampai 16.00 WIB - Sabtu : pukul 08.00 sampai 12.00 WIB

Jam istirahat diberikan selama 1 jam yaitu mulai pukul 12.00 – 13.00 WIB.

2. Penaksiran Risiko a. Personil Baru

Untuk mengurangi kemungkinan terjadinya risiko perubahan akibat adanya karyawan baru, manajemen dalam menerima karyawan baru mengadakan masa training kerja selama 3 (tiga) bulan terhadap karyawan baru atau jika dipandang perlu, masa training atau percobaan diperpanjang. Biasanya, training dilakukan untuk karyawan baru dari jabatan tingkat bawah. Untuk karyawan tingkat atas, diangkat dari karyawan lama yang dianggap telah mampu menduduki jabatan tingkat atas serta dilihat dari masa kerja karyawan tersebut.

b. Laju Pertumbuhan

Koperasi Simpan Pinjam Jaya Eka Sakti berusaha melakukan peningkatan penghimpunan dana untuk tercapainya keseimbangan antara penghimpunan dan penyaluran dana melalui program dan langkah-langkah yang diambil, diantaranya:

23

mengikutsertakan karyawan pada Diklat Sertifikasi baik secara mandiri maupun yang diselenggarakan oleh Dinas terkait.

- Peningkatan pelayanan terhadap nasabah - Melaksanakan kegiatan promosi

Kegiatan promosi pada kredit agribisnis dilakukan pada kelompok petani serta kerja sama dengan dinas pertanian dan perkebunan.

c. Teknologi dan Sistem Informasi Baru

Koperasi Simpan Pinjam Jaya Eka Sakti telah memanfaatkan teknologi dalam membuat laporan keuangan. Koperasi pun telah menerapkan perhitungan komputerisasi, hal ini dilakukan agar risiko kesalahan relative kecil, meskipun masih ada human error. Tetapi

dalam pelayanan kepada nasabah masih menggunakan sistem manual sehingga belum semua kegiatan dilakukan dengan sistem komputerisasi.

d. Perubahan Struktur Organisasi

Restrukturisasi karyawan pada Koperasi Simpan Pinjam Jaya Eka Sakti, menurut hasil wawancara dari pihak manajemen dilakukan setiap tahun. Akan tetapi pada dokumen struktur organisasi kantor pusat pada tahun 2008 sampai dengan 2012 tidak ada restrukturisasi pada struktur organisasinya dan hanya ada penambahan karyawan marketing pada tahun 2012. Adanya perubahan struktur organisasi baru apabila ada karyawan yang keluar dan digantikan oleh karyawan baru atau ada penambahan karyawan baru.

e. Kegiatan-kegiatan Luar

24

- Penetapan pasar sasaran yang jelas, dalam kredit agribisnis

ini sasaran pasar yang jelas adalah himpunan petani serta kerjasama dengan dinas pertanian dan perkebunan.

- Peningkatan kualitas Sumber Daya Manusia, dengan

mengikutsertakan karyawan pada Diklat Sertifikasi baik secara mandiri maupun yang diselenggarakan dinas terkait. 3. Aktivitas Pengendalian

Aktivitas pengendalian pada Koperasi Simpan Pinjam Jaya Eka Sakti meliputi:

a. Penelaahan Kinerja

Koperasi Simpan Pinjam Jaya Eka Sakti melakukan evaluasi/review kinerja disetiap kantor, baik kantor pusat maupun kantor cabang. Evaluasi dilakukan setiap:

- 1 bulan sekali, dilaksanakan oleh manajer dan kepala

bagian kredit masing-masing kantor.

- 3 bulan sekali, dilaksanakan oleh manajer dan kepala

bagian kredit di masing-masing kantor serta oleh pengurus di seluruh kantor.

- Review tahunan, dilakukan pada akhir tahun oleh pengurus

diseluruh kantor pada bulan Desember. b. Pemprosesan Informasi

Setiap transaksi kredit agribisnis dicatat dan diarsipkan baik manual maupun komputerisasi. Bukti-bukti transaksi kredit tersebut kemudian dicatat dan diarsipkan oleh bagian-bagian yang bertanggungjawab seperti kasir dan administrasi kredit.

c. Pengendalian Fisik

25

dokumen-dokumen penting. Dokumen jaminan disimpan pada lemari brankas pada ruang file dimana yang memiliki otorisasi dan akses ke dalam ruangan hanya manajer dan pengurus saja. Selain itu secara bekala, biasanya sebulan sekali dilakukan pemeriksaan dokumen-dokumen kredit dan wajib melaporkan tingkat kolektibilitas kredit.

d. Pemisahan Tugas

Aktivitas pengendalian melalui pemisahan tugas yang dilaksanakan oleh Koperasi Simpan Pinjam Jaya Eka Sakti atas

pemberian kredit agribisnis adalah 1. Analisis kredit

Berwenang menilai kelayakan dari persyaratan dan permohonan kredit yang diajukan oleh nasabah.

2. Akuntan

Bertugas menganalisis dan menilai informasi historis dan financial dalam bentuk laporan sebagai pedoman bagi manajer.

3. Kepala bagian kredit dan pengurus

Berwenang memutuskan pemberian kredit sesuai dengan batas kewenangan yang ditetapkan,

Pinjaman > 10 juta pengurus

Pinjaman < 10 juta kepala bagian kredit 4. Informasi dan Komunikasi

Pada Koperasi Simpan Pinjam Jaya Eka Sakti informasi dan komunikasi yang dilakukan mulai dari entry data nasabah, pokok pinjaman, tanggal pinjaman dan laporan reputasi nasabah, laporan keuangan, laporan kredit pinjaman.

26

Pemantauan yang dilakukan oleh Koperasi Simpan Pinjam Jaya Eka Sakti untuk memantau sejak dini kemungkinan terjadinya penyimpangan ditentukan sebelumnya pada perjanjian kredit antara koperasi dengan nasabah. Penyimpangan lain yang mungkin terjadi adalah penyimpangan yang terjadi pada sistem keuangan koperasi dikarenakan oleh human error ataupun sistem komputerisasi yang perlu perbaikan.

Koperasi Simpan Pinjam Jaya Eka Sakti secara periodik melakukan evaluasi terhadap kegiatan pemberian kredit, sehingga koperasi tahu kelemahan pengendalian internal yang ada dalam koperasi dan dapat

[image:26.612.103.534.157.684.2]diupayakan pengendalian internal yang lebih baik.

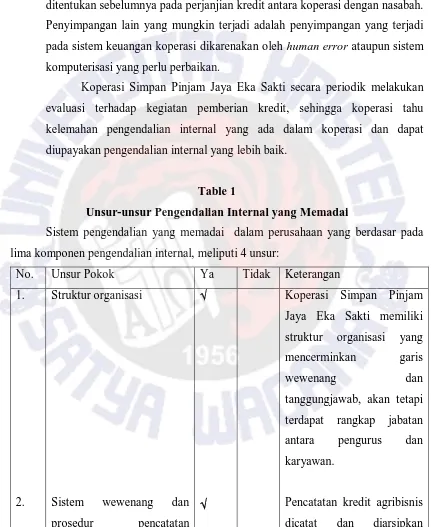

Table 1

Unsur-unsur Pengendalian Internal yang Memadai

Sistem pengendalian yang memadai dalam perusahaan yang berdasar pada lima komponen pengendalian internal, meliputi 4 unsur:

No. Unsur Pokok Ya Tidak Keterangan

1.

2.

Struktur organisasi

Sistem wewenang dan prosedur pencatatan

Koperasi Simpan Pinjam Jaya Eka Sakti memiliki struktur organisasi yang mencerminkan garis

wewenang dan

tanggungjawab, akan tetapi terdapat rangkap jabatan antara pengurus dan karyawan.

27 3.

memberikan perlindungan yang cukup terhadap kekayaan, pendapatan, utang dan biaya

Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi meliputi:

- Penggunaan formulir

yang bernomor urut

- Pemeriksaan mendadak

langsung baik secara

manual ataupun

komputerisasi. Untuk wewenang dalam pemberian agribisnis dilakukan sesuai dengan otorisasi masing-masing unit organisasi. Dokumen jaminan kredit disimpan pada ruang jaminan dimana yang berwenang adalah pengurus dan manajer saja.

Formulir kredit pada Koperasi Simpan Pinjam Jaya Eka Sakti hanya satu macam untuk semua jenis pinjaman kredit dan tidak bernomor urut.

28 - Setiap transaksi tidak

boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi

- Perputaran jabatan

- Keharusan mengambil cuti

karyawan mengetahui jadwal pasti pemeriksaan dan dapat mempersiapkan pekerjaan mereka untuk pemeriksaan. Tidak pernah ada pemeriksaan mendadak.

Pada transaksi pemberian kredit agribisnis dari awal sampai akhir dilaksanakan oleh setiap bagian yang berwenang mengotorisasi setiap proses pemberian kredit.

Pada koperasi Simpan

Pinjam Jaya Eka sakti tidak adanya peerputaran jabatan, hal tersebut dapat dilihat pada struktur organisasi dari tahun 2008 sampai dengan saat ini tidak ada perubahan jabatan dan karyawan hanya menetap pada satu pekerjaan tertentu.

29 - Secara periodik diadakan

pencocokan fisik kekayaan dengan catatan

- Pembentukan unit organisasi yang bertugas

untuk mengecek

efektivitas sistem pengendalian

untuk karyawan pada Koperasi Simpan Pinjam Jaya Eka Sakti tidak diwajibkan. Apabila diambil boleh tetapi tidak juga tidak apa-apa.

Setiap sebulan sekali diadakan pencocokan fisik kekayaan dengan catatan. Pencocokan jumlah pemberian kredit serta dengan saldo laporan bulanan.

Unit organisasi yang dibentuk koperasi Simpan

Pinjam Jaya Eka Sakti guna mengecek efektivitas sistem pengendalian adalah pengawas. Pengawas dipilih saat Rapat Anggota Tahunan, dimana pengawas ditunjuk berdasarkan kesepakatan Rapat Anggota, tetapi pengawas hanya satu

orang. Sehingga

30 4. Karyawan yang sesuai

dengan tanggungjawabnya

- Seleksi calon karyawan

- Analisis jabatan job description dan job requirement

- Pengembangan

pendidikaan karyawan

maksimal.

Seleksi calon karyawan Koperasi Simpan Pinjam Jaya Eka Sakti dilaksanakan melalui beberapa tahap tes untuk menggali informasi atas kompetensi karyawan.

Koperasi Simpan Pinjam Jaya Eka Sakti telah menentukan syarat-syarat yang dipenuhi calon karyawan yang menduduki

sebuah jabatan dengan membuat uraian jabatan dan menetapkan persyaratan jabatan.

Koperasi Simpan Pinjam Jaya Eka Sakti berusaha meningkatkan

31

Sertifikasi baik secara mandiri maupun yang diselenggarakan oleh Dinas terkait.

Efektivitas pengendalian internal pemberian kredit adalah tercapainya tujuan pengendalian internal yaitu: keandalan laporan keuangan, efektivitas dan efisiensi operasi, kepatuhan atas hukum dan peraturan yang berlaku. Tercapainya tujuan pengendalian internal maka dapat dikatakan bahwa tujuan organisasi tersebut tercapai, dimana tujuan pengendalian internal Koperasi Simpan Pinjam Jaya Eka Sakti atas pemberian kredit adalah

1. Terwujudnya sistem pengelolaan kredit yang baik berupa prosedur kredit

yang baik untuk meminimalkan kredit macet yang terjadi. Pengendalian internal yang terjadi guna pencapaian tujuan pada KSP Jaya Eka Sakti sebagai berikut:

- Telah dilaksanakan sistem wewenang dan prosedur pencatatan memberikan perlindungan yang cukup terhadap kekayaan,

pendapatan, utang dan biaya.

- Tidak dilaksanakannya pemeriksaan mendadak terhadap kinerja

karyawan. Pemeriksaan dilaksanakan rutin dan terjadwal.

- Setiap transaksi dilaksanakan dari awal sampai akhir tidak oleh satu

32

- Secara periodik diadakan pencocokan fisik kekayaan dengan

catatan.

- Adanya unit organisasi yang bertugas untuk mengecek efektivitas

sistem pengendalian yang disebut sebagai pengawas tetapi hanya ditunjuk satu orang.

kecilnya jumlah kredit macet khususnya pada kredit agribisnis. Pemberian kredit agribisnis keseluruhan pada bulan April 2012 mencapai Rp 671.559.500,- dan jumlah kredit macet yang keterlambatan angsuran lebih dari tiga bulan Rp 8.394.494,- , maka prosentase kredit macet pada kredit agribisnis sebesar 1,25% angka tersebut menunjukan

kredit macet pada pemberian kredit agribisnis di Koperasi Simpan Pinjam Jaya Eka Sakti sangat kecil dimana batas atas atau patokan prosentase kredit macet pada Koperasi Simpan Pinjam Jaya Eka Sakti adalah 5%, sehingga pengendalian internal pemberian kredit agribisnis pada Koperasi Jaya Eka Sakti dapat dikatakan efektif, meskipun hal yang penting yaitu pemeriksaan mendadak tidak dilaksanakan oleh koperasi.

2. Terwujudnya sistem koordinasi yang baik diantara semua karyawan

KSP “JAYA EKA SAKTI”, dengan pelaksanaan wewenang serta tanggungjawab karyawan sesuai dengan masing-masing bagian. Pelaksanaan pengendalian internal guna pencapaian tujuan pada KSP Jaya Eka Sakti sebagai berikut:

- Dilaksanakannya sistem wewenang sesuai dengan struktur

organisasi yang ada pada Koperasi.

- Dilaksanakannya seleksi calon karyawan sesuai dengan peraturan rekrutmen karyawan.

- Dilaksanakannya analisis jabatan job description dan job

33

- Dilaksanakannya pengembangan pendidikaan karyawan.

Dengan adanya unsur-unsur diatas, maka karyawan mampu mengerti dan paham atas pekerjaan serta tanggungjawab dan wewenang masing-masing sehingga tercapainya koordinasi yang baik antar karyawan.

PENUTUP Kesimpulan

Berdasarkan hasil penelitian diatas dapat diperoleh kesimpulan bahwa, pelaksanaan pengendalian internal pemberian kredit agribisnis pada Koperasi Simpan Pinjam Jaya Eka Sakti telah efektif hal ini ditunjukan oleh tercapainya tujuan organisasi atas pemberian kredit agribisnis. Meskipun telah efektif, masih terdapat

kekurangan pada unsur memadai yang mungkin diperlukan dalam pencapaian tujuan pengendalian internal pemberian kredit agribisnis, yaitu tidak adanya pemeriksaan mendadak serta unit pengawas pengendalian internal hanya ditunjuk satu orang.

Implikasi Terapan

1. Diadakan pemeriksaan mendadak, karena apabila pemeriksaan secara rutin atau

terjadwal saja karyawan tahu kapan saat pemeriksaan dan kemungkinan kecurangan karyawan dapat dipersiapkan pertaanggungjawabannya dengan memanipulasi data sehingga kecurangan tersebut tidak terdeteksi.

2. Penunjukan pengawas pengendalian internal seharusnya tidak hanya satu orang,

Daftar Pustaka

Dwiatmadja, Christantius., Ihalauw, Johm J.O.I., Budiharjanti, Nuringtyas., Adikusumo, Santoso., Supramono., Sucahyo, Usil Sis, 2005, MANAJEMEN : suatu hampiran

fungsional, Fakultas Ekonomi, Universitas Satya Wacana, Salatiga.

Guy, M., Dan., Alderman, C. Wayne, Winters J., Alan, 2002, Auditing, Erlangga, Jakarta.

Institute Akuntan Publik Indonesia, 2011, Standar Profesional Akuntan Publik, Salemba Empat, Jakarta.

Mulyadi, 2010, Sistem Akuntansi, Salemba Empat, Jakarta.

Romney, Marshall B. & Steinbart, P. J, 2011. Accounting Information System (edisi 9), Salemba Empat, Jakarta.

Tampubolon, Robert, 2005, Risk and Systems-Based Internal Audit, PT Elex Media Komputindo, Jakarta.