SKRIPSI

PENGARUH PERSISTENSI LABA, GROWTH OPPORTUNITIES, STRUKTUR MODAL DAN CORPORATE SOCIAL RESPONSIBILITY

(CSR) DISCLOSURE TERHADAP EARNINGS RESPONSE COEFFICIENT (ERC) PADA PERUSAHAAN PROPERTY

DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

PENANSIUS SITEPU 170522148

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada Tanggal 18 Juni 2019

TIM PENGUJI SKRIPSI

Ketua Penguji : Drs. Firman Syarif, M.Si, Ak.

Penguji : Drs. Hasan Sakti Siregar, M.Si, Ak Pembanding : Drs. Hotmal Jafar, MM, Ak

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Persistensi Laba, Growth Opportunities, Struktur Modal dan Corporate Social Responsibility (CSR) Disclosure terhadap Earnings Response Coefficient (ERC) pada perusahaan Property dan Real estate yang terdaftar di Bursa Efek Indonesia”. Adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Faultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan / atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2019 Yang Membuat Pernyataan

Penansius Sitepu NIM 170522148

ABSTRAK

Pengaruh Persistensi Laba, Growth Opportunities, Struktur Modal dan Corporate Social Responsibility (CSR) Disclosure terhadap Earnings

Response Coefficient (ERC) pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia

Penelitian ini bertujuan untuk menganalisis pengaruh persistensi laba, kesempatan bertumbuh, struktur modal dan pengungkapan CSR terhadap koefisien respon laba. Penelitian ini menggunakan sampel perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia selama periode 2014-2017. Terdapat 48 perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia. Sebanyak 22 perusahaan property dan real estate yang dijadikan sampel dalam penelitian ini.

teknik sampel yang digunakan dalam penelitian ini adalah metode purposive samping.

Data yang digunakan dalam penelitian ini adalah data sekunder. Data penelitian diperoleh dari website www.idx.co.id dan www.yahoo!finance. Data yang diperoleh dan dikumpulkan kemudian diolah menggunakan aplikasi SPSS versi 21.

Hasil penelitian menunjukkan bahwa persistensi laba dengan nilai signifikansi 0,000, kesempatan bertumbuh dengan nilai signifikansi 0,009 dan pengungkapan CSR dengan tingkat signifikansi 0,023 berpengaruh signfikan terhadap koefisien respon laba. Sedangkan struktur modal tidak berpengaruh secara signifikan terhadap koefisien respon laba.

Kata kunci :Koefisien Respon Laba, Persistensi Laba, Kesempatan Bertumbuh, Struktur Modal, Pengungkapan CSR.

ABSTRACT

The Influence of Earnings Persistence, Growth Opportunities, Capital Structure and Corporate Social Responsibility (CSR) Disclosure on

Earnings Response Coefficient (ERC) in Property and Real Estate Companies that Listed in Indonesia Stock Exchange

The purpose from this research is to amayze the influence earnings persistence, growth opportunities, capital structure, and corporate social responsibility (CSR) disclosure to earnings response coefficient (ERC). This research uses sample of property and real estate companies are listed on Indonesia Stock Exchange during the period 2014-2017. There are 48 companies listed in Indonesia Stock Exchange. There are 22 property and real estate companies being sampled on this research.

The data in this research is secondary data. The data obtained by the website www.idx.co.id and www.yahoo!finance.co.id. The data processed using the SPSS version 22.

The results showed that the earnings persistence with value of significant 0,000, growth opportunities with value of signifificant 0,009 and CSR disclosure with value significant 0,023 are significant effect to earnings respone coefficient.

While capital structure did not significantly influence to the earnings response coefficient.

Keywords: Earning Response Coefficient, Earnings Persistence, Growth Opportunities, Capital Structure, CSR disclosure

KATA PENGANTAR

Puji dan syukur kepada Tuhan yang Maha Esa karena atas berkat dan karunia-Nya penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Persistensi Laba, Growth Opportunities, Struktur Modal dan Corporate Social Responsibility (CSR) Disclosure terhadap Earnings Response Coefficient (ERC) pada perusahaan Property dan Real estate yang terdaftar di Bursa Efek Indonesia”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan menyelesaikan program pendidikan S-1 dan memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa penelitian ini tidak terlepas dari bimbingan dan pengarahan dari berbagai pihak sehingga skripsi ini ditulis dengan baik, dengan segala kerendahan hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. Selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran, motivasi serta tenaga sehingga saya dapat menyelesaikan skripsi ini dengan baik.

4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen Penguji dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Dosen Pembanding yang telah memberikan saran dan kritikan yang membangun sehingga saya dapat menyelesaikan skripsi ini dengan baik.

5. Kepada orang tua tercinta yang tiada henti dan tiada lelah untuk memberikan dukungan dan motivasi baik secara moral ataupun secara materiil.

6. Kepada kekasih hati Elisabeth Chrissanti Hutabarat yang selalu dengan sabar memberi dorongan dan motivasi. Kepada seluruh sahabat Dicky, Mixdam, Onyak, Jegel, Biuda Ina dan Bu Dewan, Ria, Yuli, Irul, Sutan, Mail dan Roy. juga kepada seluruh mahasiswa dan mahasiswi ekstensi stambuk 2017 group C.

Penulisan skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan kedepan. Akhir kata, penulis berharap agar skripsi ini bermanfaat dan seluruh pembaca senantiasa diberjkati Tuhan Yang Maha Esa.

Medan, 2019

Penulis

Penansius Sitepu

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 11

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 14

2.1 Landasan Teori ... 14

2.1.1 Teori Sinyal ... 14

2.1.2 Teori Hipotesis Pasar Efisien ... 16

2.1.3 Teori Legitimasi ... 17

2.1.4 Earnings Response Coefficient (ERC) ... 18

2.1.5 Persistensi Laba ... 19

2.1.6 Growth Opportunities ... 20

2.1.7 Struktur Modal ... 21

2.1.8 Corporate Social Responsibility (CSR) disclosure ... 22

2.2 Penelitian Terdahulu ... 23

2.3 Kerangka Konseptual ... 25

2.4 Hipotesis Penelitian ... 26

2.4.1 Pengaruh Persistensi Laba terhadap Earnings Response Coefficient ... 26

2.4.2 Pengaruh Growth Opportunities terhadap Earnings Response Coefficient ... 26

2.4.3 Pengaruh Struktur Modal terhadap Earnings Response Coefficient ... 28

2.4.4 Pengaruh Corporate Social Responsibility (CSR) disclosure terhadap Earnings Response Coefficient ... 28

BAB III METODE PENELITIAN ... 30

3.1 Jenis Penelitian ... 30

3.2 Tempat dan Waktu Penelitian ... 30

3.3 Batasan Operasional ... 30

3.4 Definisi Operasional... 31

3.4.1 Variabel Dependen ... 31

3.4.2 Variabel Independen ... 34

3.5 Skala Pengukuran Variabel ... 37

3.6 Populasi dan Sampel Penelitian ... 38

3.6.1 Populasi Penelitian ... 38

3.6.2 Sampel Penelitian ... 39

3.7 Jenis Data ... 40

3.8 Metode Pengumpulan Data ... 40

3.9 Teknik Analisis Data ... 41

3.9.1 Analisis Statistik Deskriptif ... 41

3.9.2 Uji Asumsi Klasik ... 42

3.9.2.1 Uji Normalitas ... 42

3.9.2.2 Uji Multikolineritas ... 43

3.9.2.3 Uji Autokorelasi ... 44

3.9.2.4 Uji Heteroskedastistas ... 45

3.9.3 Analisis Regresi Berganda ... 45

3.9.4 Uji Hipotesis ... 46

3.9.4.1 Uji Koefisien Determinasi ... 46

3.9.4.2 Uji Signifikansi Simultan ... 47

3.9.4.3 Uji Signifikansi Parsial ... 47

BAB IV HASIL DAN PEMBAHASAN ... 48

4.1 Gambaran Umum ... 48

4.2 Analisis Hasil Penelitian ... 50

4.2.1 Analisis Statistik Deskriptif ... 50

4.2.2 Uji Asumsi Klasik ... 52

4.2.2.1 Uji Normalitas ... 52

4.2.2.2 Uji Multikolineritas ... 55

4.2.2.3 Uji Autokorelasi ... 56

4.2.2.4 Uji Heteroskedastistas ... 57

4.2.3 Analisis Regresi Berganda ... 58

4.2.4 Uji Hipotesis ... 61

4.2.4.1 Uji Koefisien Determinasi ... 61

4.2.4.2 Uji Signifikansi Simultan ... 62

4.2.4.3 Uji Signifikansi Parsial ... 63

4.3 Pembahasan ... 64

4.3.1 Pengaruh Persistensi laba terhadap ERC ... 64

4.3.2 Pengaruh Growth Opportunities terhadap ERC 65

4.3.3 Pengaruh Struktur Modal terhadap ERC ... 65

4.3.3 Pengaruh CSR Disclosure terhadap ERC ... 66

BAB V KESIMPULAN DAN SARAN ... 67 5.1 Kesimpulan ... 67 5.2 Saran ... 68

DAFTAR PUSTAKA ... 70 LAMPIRAN ... 75

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Fenomena penelitian ... 6

1.2 Research gap ... 8

2.1 Penelitian terdahulu ... 23

3.1 Definisi Operasional dan Pengukuran Variabel Penelitian 37

3.3 Kriteria Autokorelasi D-W ... 44

4.1 Sampel Penelitian ... 49

4.2 Statistik Deskriptif ... 50

4.3 Uji One-Sample Kolomogorov-Smirnov ... 53

4.4 Hasil Uji Multikolinearitas ... 56

4.5 Hasil Uji Autokorelasi ... 57

4.6 Analisis Statistik Berganda ... 59

4.7 Uji Koefisien Determinasi ... 61

4.8 Uji Signifikansi Simultan ... 62

4.9 Uji Signifikansi Parsial ... 63

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 25

4.1 Histogram Uji Normalitas ... 54

4.2 Grafik Normal P-Plot ... 55

4.3 Hasil Uji Heteroskedastisitas ... 58

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Perusahaan Property dan Real Estate ... 75

2 Daftar pemilihan sampel penelitian ... 77

3 Daftar perusahaan sampel penelitian ... 79

4 Data Variabel Persistensi Laba ... 81

5 Data Variabel Growth Opportunities ... 82

6 Data Variabel Struktur Modal ... 83

7 Data Variabel CSR Disclosure ... 84

8 Data Variabel Earnings Response Coefficient 85

9 Data Unexpected Earnings... 86

10 Data Cummulative Abnormal Return ... 87

11 Hasil Output SPSS 22 ... 88

BAB I PENDAHULUAN 1.1.Latar Belakang

Sebelum melakukan keputusan investasi di pasar modal, investor membutuhkan informasi laba yang disajikan oleh perusahaan. Informasi laba yang disajikan ini sangat berguna bagi investor untuk membuat keputusan melakukan investasi atau tidak pada perusahaan tersebut. Hal ini menunjukkan bahwa laba merupakan hal yang paling utama untuk dipertimbangkan oleh investor dalam membuat keputusan investasi. Selain untuk keputusan melakukan investasi informasi laba juga mempengaruhi apakah investor akan menjual atau mempertahankan saham yang dimilikinya. Selain bagi investor, informasi laba juga sangat diperlukan oleh pihak eksternal lainnya yaitu kreditor dan supplier.

Statement of Financial Accounting Concept (SFAC) No.1 menyatakan laba memiliki manfaat untuk menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representative dalam jangka panjang, memprediksi laba dan menaksir resiko dalam investasi atau kredit.

Informasi laba tentu saja akan disajikan dalam laporan keuangan secara berkala, informasi laba ini akan disajikan dalam laporan laba rugi (Income Statement). Akan tetapi hanya mempertimbangkan informasi laba tanpa melihat prospek awal perusahaan tersebut terlihat belum memberikan informasi akurat.

Hal ini dikarenakan laporan keuangan terutama laporan laba rugi sangat rentan untuk dilakukan praktik manipulasi laporan keuangan. Manipulasi laporan biasanya dilakukan oleh pihak manajemen untuk memperbaiki laporan kinerja

perusahaan, sehingga laporan yang disajikan tidak menunjukkan keadaan yang sebenarnya. Pihak manajemen memiliki peluang untuk melakukan manipulasi dikarenakan adanya kebebasan manajemen untuk memilih kebijakan akuntansi yang akan diterapakan dalam perusahaannya.

Laporan keuangan yang diterbitkan oleh perusahaan harusnya mencerminkan keadaan sebenarnya agar laporan tersebut bermanfaat untuk semua pihak pemakai laporan keuangan. Untuk itu laporan keuangan dituntut harus relevan, laporan dikatakan relevan jika dapat mempengaruhi keputusan ekonomi pemakai laporan keuangan dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengoreksi, hasil evaluasi mereka di masa lalu. Selain itu laporan yang relevan dapat juga terlihat dari reaksi pemegang saham melalui pergerakan harga saham.

Dalam praktiknya di pasar modal kenaikan laba yang diperoleh perusahaan tidak selalu diikuti dengan kenaikan harga saham. Ini mengindikasikan bahwa ada faktor lain selain laba yang mempengaruhi harga saham di Bursa Efek Indonesia.

Harga saham bergantung pada aktivitas para pemegang saham, baik menjual maupun membeli saham. Jadi aktivitas investor dalam membeli atau menjual saham tidak hanya dipengaruhi oleh laba tetapi ada juga hal lain yang mempengaruhi investor dalam kegiatan investasi. Dalam pengukuran reaksi investor terhadap informasi laba dapat diukur dengan Earnings Response Coefficient (ERC). Dengan kata lain pengukuran ERC berguna untuk mengetahui tingkat reaksi pasar terhadap informasi laba akuntansi. Earnings Response Coefficient (ERC) atau koefisien respon laba didefinisikan sebagai ukuran atas

tingkat return abnormal saham dalam merespon komponen unexpected earnings (Scott, 2000).

Earnings Response Coefficient (ERC) menunjukkan bagaimana reaksi pasar terhadap laba yang diumumkan perusahaan, reaksi ini tergantung kualitas laba yang dihasilkan perusahaan. Earnings Response Coefficient (ERC) juga dapat dijadikan indikator kuat lemahnya reaksi pasar terhadap informasi laba yang diumumkan perusahaan. Artinya ketika pasar bereaksi kuat atas informasi laba ini menunjukkan nilai ERC yang tinggi, sebaliknya Ketika nilai ERC rendah hal ini menunjukkan pasar bereaksi lemah terhadap informasi laba yang diumumkan perusahaan.

Rofika (2015) menyatakan bahwa Earnings Response Coefficient (ERC) dipengaruhi oleh berbagai faktor yaitu diantaranya : Persistensi laba, Pertumbuhan Perusahaan (Growth), Resiko perusahaan, Struktur modal dan Ukuran perusahaan.

Menurut Scott (2003) Struktur modal merupakan salah satu faktor yang berpengaruh terhadap koefisien ERC. Atas dasar penelitian yang telah dilakukan oleh Rofika (2015) dan Scott (2003) peneliti tertarik untuk memilih struktur modal sebagai salah satu variabel independen yang digunakan dalam penelitian ini. Perusahaan yang memiliki tingkat liabilitas yang tinggi tentu akan memiliki beban bunga yang tinggi pula, beban ini akan berpengaruh terhadap return perusahaan. Sehingga akan mempengaruhi investor dalam membuat keputusan investasi. Beban bunga yang tinggi akan mengurangi manfaat laba yang akan diperoleh oleh investor, dikarenakan beban bunga harus dibayar kepada kreditor.

Hal ini sejalan dengan penelitian yang dilakukan oleh Dhaliwal et al (1991) yang

menyatakan bahwa ERC dipengaruhi oleh tingkat leverage, tingkat leverage dalam penelitian ini diukur dengan menghitung rasio struktur modal.

Persistensi laba menunjukkan kemampuan perusahaan mempertahankan labanya dari waktu ke waktu. Persistensi laba dapat dilihat dari inovasi laba tahun berjalan yang dihubungkan dengan perubahan harga saham (Scott, 2009).

Persistensi laba dapat juga diartikan sebagai ekspektasi laba yang diharapka di tahun mendatang. Penelitian yang dilakukan oleh Mulyani dkk (2007) menunjukkan persistensi laba memiliki pengaruh terhadap nilai ERC pada perusahaan yang terdaftar di Bursa Efek Jakarta. Persistensi laba menunjukkan kemampuan perusahaan dalam mempertahankan atau meningkatkan labanya di masa mendatang. Kenaikan laba dari masa ke masa yang signifikan akan berpengaruh terhadap kenaikan nilai ERC.

Growth Opportunities atau kesempatan bertumbuh adalah peluang pertumbuhan perusahaan di masa depan (Mai, 2006). Penelitian yang telah dilakukan oleh Collins dan Kothari (1989) kesempatan bertumbuh suatu perusahaan memiliki pengaruh terhadap ERC, perusahaan yang memiliki kesempatan bertumbuh lebih besar memiliki nilai ERC yang lebih besar pula.

Kondisi ini menunjukkan bahwa semakin besar pertumbuhan suatu perusahaan maka kesempatan perusahaan untuk mendapatkan atau menambah laba yang diperoleh di masa mendatang juga semakin besar.

Globalisasi merupakan faktor yang menunjukkan bahwa Corporate Social Responsibility menjadi penting (Blowfield & Murray, 2008). Konsep CSR menunjukkan bahwa pihak perusahaan tidak hanya bertanggung jawab terhadap

pemilik dan pemegang saham, tetapi juga bertanggung jawab kepada seluruh stakeholder yang terkena dampak keberadaan perusahaan tersebut. pengungkapan CSR saat ini sudah menjadi kewajiban bukan hanya sebagai pengungkapan sukarela. Pengungkapan CSR bukan hanya dilakukan karena untuk mematuhi peraturan, tetapi juga untuk menjamin kelangsungan hidup perusahaan dimasa mendatang. Dengan menerapkan CSR diharapakan perusahaan akan memperoleh legitimasi sosial dan memaksimalkan keuangannya dalam jangka panjang (Kiroyan, 2006) hal ini mengindikasikan bahwa dengan menerapkan pengungkapan CSR perusahaan akan memperoleh respon positif dari para pelaku pasar. Penelitian Sayekti dan Wondabio (2007) pengungkapan CSR berpengaruh positif terhadap ERC yakni ketika rasio pengungkapan CSR semakin besar, maka nilai ERC juga semakin besar, dan berlaku sebaliknya jika rasio pengungkapan CSR lebih kecil maka nilai ERC juga akan semakin kecil.

Perubahan-perubahan harga saham setelah laba diumumkan dapat dilihat pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2014-2017. Laporan keuangan yang telah diaudit biasanya akan dipublikasikan pada bulan kedua atau bulan ketiga pada tahun berikutnya.

Harga saham pada beberapa hari sebelum publikasi laba dan harga saham setelah publikasi laporan keuangan akan dijadikan fokus penelitian untuk melihat respon pasar terhadap laba yang diumumkan oleh perusahaan. Berikut fenomena harga saham sebelum dan sesudah laba diumumkan yang akan ditunjukkan pada tabel 1.1.

Tabel 1.1 Fenomena Kode Nama

Perusahan

2014 2015

Laba Harga

saham penutupan

Laba Harga

saham penutupan

APLN PT. Agung

Podomoro Land, Tbk

Rp.980.472.959. 000 Rp.335 Rp. 1.118.073.171.000 Rp.336

ASRI PT. Alam

Sutera Realty, Tbk

Rp.1.126.955.123.000 Rp.560 Rp. 986.484. 951.000 Rp.343

SMRA PT.

Summareco n Agung, Tbk

Rp.1.617.479.556.000 Rp.1520 Rp. 1.064.079.939.000 Rp.1650

LPKR PT. Lippo

Karawaci Rp.1.024.120.634.260 Rp. 1020 Rp.3.139.951.258.489 Rp.1035

Mega proyek Meikarta sebelum tersandung masalah menjadi tempat investasi yang menarik bagi investor. Pembangunan proyek Meikarta ini berada dibawah kewenangan Lippo Group. Nilai investasinya mencapai Rp.287 Triliun.

Dana sebesar itu diperoleh dengan menghimpun dana dari pihak investor.

Terlepas dari kasus yang saat ini menyandung mega proyek Meikarta. Proyek Meikarta akan menarik investor dan calon investor untuk melakukan investasi pada Lippo Group. PT. Lippo Karawaci (LPKR) pada tahun 2015 mengalami kenaikan laba yang mencapai 300 persen kenaikan laba diikuti dengan kenaikn harga saham sebesar Rp.20 per lembar saham.

Pada tahun 2014 PT.APLN memperoleh laba sebesar Rp.

980.472.959.000, di tahun tersebut harga saham berada pada Rp. 335 per lembar, laba pada tahun 2015 mengalami kenaikan menjadi Rp. 1.118.073.171.000 kenaikan laba diikuti oleh kenaikan harga saham menjadi Rp.336 per lembar.

PT. Alam Sutera Realty Tbk pada tahun 2014 mengumumkan laba sebesar Rp. 1.126.955.123.000 dan harga saham berada pada titik Rp.560 per lembar saham. Pada tahun 2015 PT. ASRI mengalami penurunan laba yang diperoleh

menjadi Rp. 986.484.951.000 dan harga saham juga mengalami penurunan dari tahun sebelumnya menjadi Rp.343 per lembar. Dalam kasus ini tampak penurunan laba berdampak pada penurunan harga saham.

PT. Summarecon Agung Tbk pada tahun 2014 mengumumkan laba yang mereka peroleh sebesar Rp. 1.617.479.556.000 mengalami penurunan pada tahun 2015 menjadi Rp. 1.064.079.939.000 Harga saham pada 2014 berada pada Rp.1.520 per lembar mengalami kenaikan pada tahun 2015 menjadi Rp. 1.650 perlembar. Penurunan laba tidak berdampak pada penurunan harga saham.

Artinya penurunan laba tidak menjadi penentu besar kecilnya aktivitas investor dalam keputusan investasi. Masih ada faktor lain yang mempengaruhi aktivitas investor selain laba perusahaan.

Dari penjelasan mengenai laba dan harga saham perusahaan property dan real estate tampak bahwa kenaikan laba tidak selalu menunjukkan pengaruh positif terhadap harga saham, sebaliknya penurunan laba juga tidak selalu menunjukkan penurunan harga saham. Dalam hal ini dapat disimpulkan bahwa memang dalam menentukan keputusan investasi, investor membutuhkan informasi selain informasi laba. Sejalan dengan pernyataan Mulyani dkk (2007) bahwa dalam menentukan keputusan ekonomi investor memang membutuhkan informasi keuangan perusahaan tetapi tidak hanya informasi laba saja melainkan membutuhkan informasi lain-lain juga. ERC mengindikasikan naik turunnya harga saham atas reaksi pasar terhadap informasi laba yang diumumkan oleh perusahaan.

Penelitian terhadap Earnings Response Coefficient (ERC) sebelumnya sudah dilakukan oleh banyak peneliti. Hasil penelitian yang diperoleh peneliti terdahulu masih menunjukkan adanya inkonsistensi hasil penelitian. Ada yang menerima hipotesis dan ada yang menolak hipotesis dalam penelitiannya. Berikut akan disajikan dalam tabel 1.2 kesenjangan hasil penelitian yang sudah dilakukan oleh peneliti sebelumnya

Tabel 1.2 Research gap No Variabel

Independen

Variabel dependen

Nama Peneliti Hasil Penelitian

1 Persistensi Laba

Earnings Response Coefficient (ERC)

Rofika (2015)

Tidak berpengaruh Mashayekhi

dan Aghel (2016)

Tidak berpengaruh

Ratnasari dkk (2017)

Berpengaruh positif 2

Growth Opportunities

Hasanzade dkk (2013)

Berpengaruh positif Rofika

(2015)

Berpengaruh positif Setiawati dkk

(2014)

Tidak berpengaruh 3

Struktur Modal

Rofika (2015)

Berpengaruh negatif Alkartobi

(2017)

Berpengaruh negatif Keswari dkk

(2015)

Tidak berpengaruh 4 Corporate Social

Responsibility (CSR) Disclosure

Sayekti dan Wondabio (2007)

Berpengaruh negatif Sukirman dan Tidak

Rofika (2015) menyatakan bahwa persistensi laba secara statistik tidak memiliki pengaruh yang signifikan terhadap ERC. Laba dimasa depan tidak secara signifikan mempengaruhi koefisien respon laba. Hal ini didukung oleh penelitian yang dilakukan oleh Mashayekhi dan Aghel (2016) pada perusahaan yang terdaftar di Tehran Stock Exchange yang menyatakan bahwa persistensi laba tidak berpengaruh secara signifikan terhadap ERC. Penelitian yang dilakukan Ratnasari dkk (2017) menunjukkan persistensi laba mampu mempengaruhi ERC, ini dikarenakan proksi yang digunakan adalah dengan mengukur laba berjalan perusahaan dan juga dikarenakan lebih investor tertarik akan keuntungan yang didapatkan oleh perusahaan. Hasil yang dinyatakan Ratnasari dkk (2017) berbeda dengan penelitian yang dilakukan oleh Rofika (2015) dan Mashayekhi dan Aghel (2016).

Mahboobe (2013) dalam penelitiannya di Iran yang berjudul “Factors affecting the ERC: an empirical study for Iran” menyatakan bahwa growth opportunities memiliki pengaruh yang signifikan terhadap ERC. Perusahaan yang memiliki kesempatan bertumbuh lebih besar cenderung memiliki nilai ERC yang lebih besar pula. Hasil penelitian ini konsisten dengan hasil peneltian yang dilakukan oleh Rofika (2015) yang menyatakan bahwa kesempatan bertumbuh perusahaan memiliki pengaruh yang signifikan terhadap ERC. Hasil penelitan yang berlawanan dinyatakan oleh Setiawati dkk (2014) yang menunjukkan bahwa kesempatan bertumbuh perusahaan tidak berpengaruh signifikan terhadap ERC.

Rofika (2015) menyatakan bahwa struktur modal memiliki pengaruh yang signifikan terhadap ERC. Struktur modal diproksikan dengan rasio leverage.

Perusahaan yang memiliki leverage semakin tinggi berarti semakin tingi pula hutang yang dimiliki perusahaan tersebut. ini akan menimbulkan respon negatif dari pemegang saham. Laba yang diumumkan dianggap lebih menguntungkan kreditur daripada investor. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Alkartobi (2017) yang mendapatkan hasil statistik struktur modal memiliki pengaruh negatif terhadap ERC. Hasil penelitian Keswari dkk (2015) bertentangan dengan hasil penelitian Rofika (2015) struktur modal tidak memiliki pengaruh terhadap ERC. Hal ini disebabkan oleh tumpang tindih dan tertalu tingginya penggunaan hutang dibandingkan aktiva pada perusahaan yang diteliti tersebut.

Sayekti dan Wondabio (2007) menyatakan bahwa Corporate Social Responsibility memiliki pengaruh yang signifikan terhadap ERC. CSR disclosure juga menjadi pertimbangan investor selain informasi laba dalam menentukan keputusan ekonomi. Hal ini bertentangan dengan hasil penelitian Sukirman dan Meiden (2012) yang menyatakan CSR disclosure tidak cukup bukti berpengaruh terhadap ERC.

Meninjau dari fakta-fakta yang telah dijelaskan dalam penelitan-penelitian sebelumnya peneliti memiliki motivasi untuk melakukan penelitian terhadap variabel independen: Persistensi laba, Growth Opportunities, Struktur modal dan CSR Disclosure yang telah dijabarkan diatas berpengaruh terhadap variabel dependen Earnings Response Coefficient. Penulis menetapkan judul penelitian ini yaitu : “Pengaruh Persistensi Laba, Growth Opportunities, Struktur Modal dan Corporate Social Responsibility (CSR) Disclosure terhadap Earnings

Response Coefficient (ERC) pada perusahaan Property dan Real estate yang terdaftar di Bursa Efek Indonesia”.

1.2.Rumusan Masalah

Berdasarkan Research Gap pada penelitian terdahulu, maka dalam penelitian ini dirumuskan permasalahan sebagai berikut :

1. Apakah persistensi laba berpengaruh terhadap ERC pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia?

2. Apakah Growth Opportunities berpengaruh terhadap ERC pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia?

3. Apakah struktur modal berpengaruh terhadap ERC pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia?

4. Apakah Corporate Social Responsibility (CSR) Dislosure berpengaruh terhadap ERC pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia?

1.3.Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dipaparkans sebelumnya, maka tujuan penelitian ini adalah :

1. Untuk menganalisis dan mengetahui pengaruh persistensi laba terhadap ERC pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia.

2. Untuk menganalisis dan mengetahui pengaruh Growth opportunities terhadap ERC pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia.

3. Untuk menganalisis dan mengetahui pengaruh struktur modal terhadap ERC pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia.

4. Untuk menganalisis dan mengetahui pengaruh Corporate Social Responsibility (CSR) disclosure terhadap ERC pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia.

1.4.Manfaat Penelitian

Penelitian ini diharapkan memiliki manfaat kepada berbagai pihak diantaranya :

1. Manajemen perusahaan

Dapat memberikan masukan kepada manajemen mengenai faktor yang mempengaruhi reaksi pasar yang diukur dengan ERC. Sehingga manajemen dapat menerapkan kebijakan yang dapat menarik investor.

2. Investor dan calon investor

Dapat digunakan sebagai pedoman dalam membuat keputusan investasi, sehingga dapat meminimalkan terjadinya kesalahan keputusan oleh investor yang disebabkan oleh kurangnya kemampuan informasi laba dalam menjelaskan kondisi perusahaan.

3. Akademisi

Bagi Akademisi penulis berharap penelitian ini dapat memberikan wawasan bagi para akademisi sebagai sarana pengembangan ilmu pengetahuan di bidang akuntansi, khususnya mengenai faktor-faktor yang berpengaruh terhadap koefisien respon laba. Penelitian ini juga diharapkan dapat menjadi referensi bagi peneliti selanjutnya di masa yang akan datang.

4. Peneliti

Dapat menambah wawasan dan pengetahuan tentang koefisien respon laba (ERC) serta faktor-faktor yang mempengaruhinya.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Pada bagian ini akan dijelaskan teori-teori yang melandasi penelitian ini.

Teori yang juga mendukung dalam perumusan hipotesis, dan sebagai landasan hasil penelitian yang didapatkan.

2.1.1. Teori Sinyal

Brigham dan Houston (2001) mendefinisikan sinyal adalah suatu tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Teori ini muncul dikarenakan adanya asimestri informasi (asymmetric information) yaitu kesenjangan informasi yang diperoleh investor dengan informasi yang dikeluarkan manajemen. Brigham dan Houston (2001) menyatakan bahwa asimestri informasi adalah situasi dimana manajer memiliki informasi yang berbeda tentang prospek perusahaan dibandingkan dengan yang dimiliki investor.

Teori sinyal menekankan pada kualitas informasi yang dikeluarkan yang berpengaruh terhadap keputusan ekonomi pihak luar perusahaan. Informasi merupakan elemen paling penting bagi investor untuk mengetahui kondisi perusahaan pada masa lalu, sekarang dan prospek di masa depan. Informasi yang diperlukan oleh investor untuk menghindari terjadinya harus relevan, lengkap, akurat dan tepat waktu untuk dijadikan dasar untuk menganalisis keputusan ekonomi.

Teori sinyal dalam ilmu komunikasi digunakan manajer sebagai media penyampaian informasi kepada publik. Informasi yang dipublikasikan pihak manajemen perusahaan memberikan sinyal kepada para investor dan calon investor untuk membuat keputusan investasi. Jika pengumuman yang dipublikasikan bersifat positif, maka diharapkan pasar akan bereaksi pada saat pengumuman informasi laba (Hartono, 2000). Reaksi pasar dapat dilihat dari perubahan volume penjualan saham.

Pihak perusahaan harus semaksimal mungkin dapat meminimalkan terjadinya asymmetric information hal ini untuk menjaga kepercayaan shareholders sehingga untuk mengatasinya perlu dilakukan melalui kebijakan akuntansi perusahaan. Ada beberapa hal yang dapat dilakukan untuk mengendalikan informasi asimetris (asymmetric information) menjadi symmetric information yaitu : (1) informasi privat disebarkan ke publik secara resmi melalui pengumuman oleh perusahaan emiten, (2) investor yang memiliki informasi privat akan menggunakannya dan setelah itu mereka akan bersedia untuk menjualnya, (3) investor yang mendapat informasi secara privat akan melakukan tindakan yang spekulatip (speculative behavior), (4) apa yang disebut dengan teori ekspektasi rasional (rational expectation theory) yang menjelaskan bahwa investor yang tidak mendapatkan informasi tersebut akan melakukan transaksi dengan mengikuti transaksi yang dilakukan oleh investor yang mempunyai informasi dengan cara mengamati perubahan dari harga yang terjadi.

Salah satu jenis informasi yang dapat dijadikan sebagai sinyal oleh perusahaan kepada pihak luar perusahaan terutama investor adalah laporan

tahunan. Dalam laporan tahunan terdapat dua jenis informasi yang terkandung di dalamnya, yaitu informasi akuntansi berupa laporan keuangan dan informasi non akuntansi yaitu informasi yang tidak berhubungan dengan laporan keuangan.

Laporan tahunan hendaknya mengungkapkan informasi yang relevan dan bermanfaat bagi pihak-pihak pengguna informasi tersebut. Jika perusahaan ingin sahamnya dibeli oleh investor dan calon investor maka perusahaan harus mengungkapkan informasi secara terbuka dan transparan.

2.1.2. Teori Hipotesis Pasar Efisien.

Nasution (2015) menyatakan bahwa pasar efisien adalah pasar dimana harga saham yang diperdagangkan telah mencerminkan semua informasi yang tersedia. Informasi tersebut dapat berupa laporan laba perusahaan, pembagian deviden, stock split, laporan dari para analis pasar modal. Konsep pasar efisien adalah dapat menyesuaikan harga sekuritas menuju harga keseimbangan dengan cepat sebagai respon terhadap informasi baru yang sempurna. Informasi yang sempurna yang dimaksud adalah informasi yang bermanfaat dengan ciri-ciri yaitu relevan (relevant), dapat dipercaya (reliable), tepat waktu (timely) dan ekonomis.

Harga keseimbangan sekuritas ditentukan atas dasar hukum penawaran dan permintaan. Setiawati dkk (2014) menyatakan bahwa didalam pasar yang kompetitif, harga equilibrium suatu aktiva ditentukan oleh tawaran yang tersedia dan permintaan agregrat. Nasution (2015) menyatakan bahwa efisiensi pasar modal tergantung pada kondisi tertentu, terutama volume perdagangan, volume perdagangan yang kecil lebih sulit untuk melakukan reaksi terhadap informasi

baru dibandingkan dengan perusahaan yang memiliki volume perdagangan yang lebih besar.

Bentuk pasar efisien dapat dibagi menjadi tiga yaitu : pasar efisien bentuk lemah (weak form of the efficient market hypothesis), pasar efisien bentuk setengah kuat (semi strong form of the efficient market hypothesis) dan pasar efisien bentuk kuat (strong form of the efficient market hypothesis) (Fama, 1970).

Pasar efisien bentuk lemah jika harga sekuritas hanya mengandung informasi yang bersifat historis seperti harga saham dan volume penjualan saham di masa lalu yang mempengaruhi harga saham saat ini.pasar efisien setengah kuat yaitu jika harga saham mengandung informasi historis dan informasi-informasi yang relevan yang mempengaruhi harga saham. Sedangkan, pasar efisien bentuk kuat jika harga saham merefleksikan semua informasi yang ada, baik informasi publik maupun informasi yang bersifat privat.

2.1.3. Teori Legitimasi

Teori selanjutnya yang berhubungan dengan penelitian ini terkait variabel CSR disclosure adalah teori legitimasi. Teori legitimasi menyatakan bahwa perusahaan dalam melaksanakan kegiatan operasionalnya tidak dapat terpisahkan dari lingkungan sosial sekitarnya. Antara perusahaan dengan lingkungan terikat dalam suatu kontrak yang disebut kontrak sosial. Dengan adanya teori ini perusahaan diharapkan dapat beradaptasi dengan lingkungan eksternal perusahaan. Perusahaan dapat menjalankan kegiatan operasianalnya sesuai dengan peraturan dan norma yang berlaku di tengah masyarakat. Hal ini untuk

menghindari terjadinya konflik dengan masyarakat yang menghambat kegiatan operasional perusahaan serta mengurangi nilai perusahaan.

Legitimasi organisasi dapat dilihat sebagai sesuatu yang diberikan masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari perusahaan dari masyarakat (Sukirman dan Meiden, 2012). Masyarakat merupakan elemen paling penting dalam kelangsungan hidup perusahaan. Oleh sebab itu perusahan dituntut untuk mengembangkan program Corporate Social Responsibility (CSR). Program CSR diharapakan dapat memberikan kontribusi yang positif terhadap peningkatan taraf hidup di lingkungan sekitar perusahaan sehingga masyarakat sekitar perusahaan dapat menerima keberadaan perusahaan tersebut di lingkungannya.

2.1.4. Earnings Response Coefficient (ERC)

Earnings response coefficient (ERC) adalah ukuran besaran abnormal return suatu saham sebagai respon terhadap laba abnormal (unexpected earnings) yang dilaporkan oleh perusahaan yang mengeluarkan saham tersebut (Scott, 2000). Hal ini menunjukkan bahwa ERC adalah reaksi pasar terhadap laba yang diumumkan oleh perusahaan. ERC digunakan sebagai analisis fundamental oleh investor untuk menilai respon pasar terhadap informasi laba. Respon yang diberikan tergantung kualitas laba yang dilaporkan perusahaan. Tinggi rendahnya koefisien respon tergantung pada “bad news” atau “good news” yang dikandung dalam informasi laba (Nofianti, 2014).

ERC diperoleh dari regresi antara proksi harga saham dan laba akuntansi.

Proksi harga saham yang digunakan adalah Cummulative Abnormal Return

(CAR) dan proksi laba akuntansi adalah Unexpected Earnings (UE). Rendahnya ERC menunjukkan laba kurang informatif sehingga investor merasa informasi tersebut kurang efektif dalam membuat keputusan ekonomi. Hal tersebut mengindikasikan bahwa dalam pengambilan keputusan ekonomi para investor memang membutuhkan informasi tentang kondisi keuangan perusahaan tetapi tidak hanya informasi laba saja tetapi banyak informasi-informasi lainnya (Mulyani dkk, 2007).

2.1.5. Persistensi Laba

Kormedi dan Lipe (1987) menyatakan bahwa persistensi laba merupakan pengaruh suatu inovasi terhadap laba akuntansi yang diharapkan dimasa mendatang. Menurut Penman (1992) persistensi laba didefinisikan sebagai revisi laba yang diharapkan di masa mendatang (expected future earnings) yang diimplikasikan oleh inovasi laba tahun berjalan (current earnings) sehingga persistensi laba berjalan yang dihubungkan dengan perubahan harga saham. Dapat disimpulkan bahwa peristensi laba adalah revisi laba yang diharapkan dimasa depan oleh perusahaan dengan menerapkan inovasi terhadap laba dengan dasar laba tahun berjalan. Artinya laba tahun berjalan dijadikan indikator laba di masa mendatang.

Semakin tinggi persistensi laba maka semakin tinggi koefisien ERC ini dikarenakan kekuatan laba. Persistensi laba menunjukkan kualitas laba perusahaan yang dapat meningkatkan laba perusahaan dari tahun ke tahun. Delvira (2013) menggunakan koefisien regresi antara regresi laba tahun berjalan dengan laba tahun sebelumnya untuk menilai persistensi laba di masa mendatang. Laba

dianggap semakin persisten jika koefisien variasinya semakin kecil. Sehingga persistensi laba itu merupakan kemampuan laba tahun sekarang dan tahun sebelumnya untuk menjelaskan laba tahun mendatang.

2.1.6. Growth Opportunities

Growth Opportunities atau kesempatan bertumbuh adalah peluang pertumbuhan perusahaan dimasa depan (Mai, 2006). Definisi lain peluang pertumbuhan adalah perubahan total aktiva yang dimiliki perusahaan di masa mendatang (Kartini dan Arianto, 2008). Growth Opportunities diproksikan dalam bentuk rasio leverage. Sehingga dapat dilihat bagaiman harga saham dipengaruhi oleh leverage. Pertumbuhan perusahaan yang semakin cepat harus dilengkapi dengan jumlah aktiva tetap yang tidak sedikit pula. Sehingga untuk mengimbangi pertumbuhan perusahaan yang cepat di masa depan perusahaan membutuhkan dana yang lebih besar, yang akan memutuskan perusahaan untuk menahan laba.

Perusahaan yang membutuhkan dana lebih besar umumnya akan meminjam dana dari pihak ketiga. Hal ini sejalan dengan pernyataan Mai (2006) bahwa laba ditahan dari perusahaan-perusahaan dengan tingkat pertumbuhan yang tinggi akan meningkat dan perusahaan-perusahaan tersebut akan lebih banyak melakukan utang untuk mempertahankan rasio utang yang ditargetkan. Perusahaan yang terus menerus tumbuh lebih mudah untuk menarik modal. Ini dikarenakan informasi laba direspon positif oleh pemodal.

Peluang Pertumbuhan Perusahaan menjelaskan prospek pertumbuhan perusahaan di masa yang akan datang. Penilaian pasar (investor/pemegang saham) terhadap kemungkinan bertumbuh suatu perusahaan dapat dilihat dari harga

saham yang terbentuk sebagai suatu nilai ekspektasi terhadap manfaat masa depan yang diperolehnya. Pemegang saham akan memberi respon yang lebih besar kepada perusahaan dengan kemungkinan bertumbuh yang tinggi dibandingkan dengan perusahaan yang tidak bertumbuh. Hal ini terjadi dikarenakan perusahaan yang mempunyai kemungkinan bertumbuh yang tinggi akan memberikan manfaat yang tinggi di masa depan bagi investor.

2.1.7. Struktur Modal

Struktur modal adalah paduan atau kombinasi sumber dana jangka panjang yang digunakan perusahaan (Keown, 2008). Struktur modal menunjukkan perbandingan antara hutang dengan modal sendiri. Struktur modal merupakan gambaran dari bentuk proporsi finansial perusahaan yang terdiri dari modal yang bersumber dari pinjaman jangka panjang dan modal sendiri (Fahmi, 2012).

Struktur modal menunjukkan seberapa resiko keuangan yang ada pada suatu perusahaan, karena struktur modal sebagai indicator seberapa besar hutang jangka panjang yang menjadi keputusan pendanaan oleh perusahaan. Struktur modal diproksikan dalam bentuk debt ratio. Debt ratio dihitung dengan membagi antara total hutang jangka panjang dengan total aset. Semakin tinggi struktur modal maka dapat disimpulkan bahwa semakin tinggi pinjaman perusahaan yang digunakan untuk menghasilkan keuntungan bagi perusahaan. Penggunaan hutang yang lebih tinggi akan meningkatkan resiko yang ditanggung oleh perusahaan.

Struktur modal yang menunjukkan financial leverage memiliki pengaruh terhadap keputusan investasi oleh investor dan calon investor. Informasi laba yang

diumumkan perusahaan dianggap lebih menguntungkan kreditur oleh investor.

Sehingga struktur modal berpengaruh terhadap koefisien respon laba.

2.1.8. Corporate Social Responsibility (CSR)

Menurut Rawi dan Muchlis (2010) Corporate Social Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi di bidang hukum.

Anggraini (2006) menyatakan bahwa Corporate Social Responsibility terbagi menjadi 3 kategori yaitu kinerja ekonomi, kinerja lingkungan dan kinerja sosial.

Pengungkapan CSR dalam laporan keuangan disebut dengan sustainability report.

Pada saat ini pengungkapan CSR bukan hanya bersifat sukarela, tetapi sudah menjadi wajib diungkapkan dalam laporan tahunan perusahaan. Ini bertujuan untuk melihat bagaimana perusahaan menjalankan tanggungjawabnya terhadap lingkungan perusahaan.

CSR yang diungkapkan perusahaan menunjukkan bahwa perusahaan memiliki tanggung jawab kepada lingkungan untuk ikut dalam pembangunan yang bertujuan untuk meningkatkan kesejahteraan masyarakat yang terkena dampak adanya perusahaan tersebut. CSR diharapkan dapat memberikan perbaikan yang bersifat positif dalam bidang social maupun ekonomi. Dengan diterapkannya CSR dalam perusahaan dapat meminimalkan terjadinya dampak negatif industri yang menjadi kegiatan operasional perusahaan. CSR juga sangat mempengaruhi kelangsungan hidup perusahaan dimasa depan. Keberadaan perusahaan dapat diterima lingkungan dengan adanya CSR disclosure.

2.2. Penelitian Terdahulu

Penelitian terdahulu ini menjadi salah satu acuan penulis dalam melaksanakan penelitian sehingga penulis dapat menambah referensi untuk menambah teori dalam mengkaji penelitian yang akan dilakukan. Berikut merupakan penelitian terdahulu berupa jurnal terkait dengan penelitian yang dilakukan penulis

Tabel 2.1 Penelitian Terdahulu

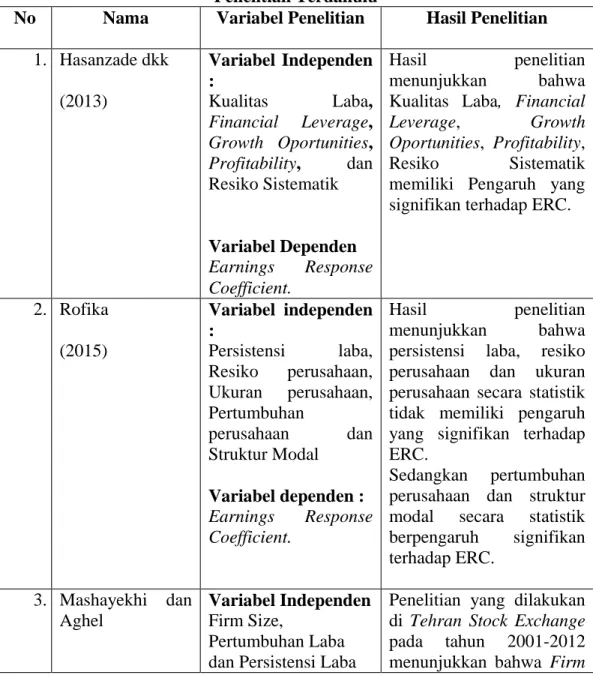

No Nama Variabel Penelitian Hasil Penelitian 1. Hasanzade dkk

(2013)

Variabel Independen :

Kualitas Laba, Financial Leverage, Growth Oportunities, Profitability, dan Resiko Sistematik

Variabel Dependen Earnings Response Coefficient.

Hasil penelitian menunjukkan bahwa Kualitas Laba, Financial Leverage, Growth Oportunities, Profitability, Resiko Sistematik memiliki Pengaruh yang signifikan terhadap ERC.

2. Rofika (2015)

Variabel independen :

Persistensi laba, Resiko perusahaan, Ukuran perusahaan, Pertumbuhan

perusahaan dan Struktur Modal

Variabel dependen : Earnings Response Coefficient.

Hasil penelitian menunjukkan bahwa persistensi laba, resiko perusahaan dan ukuran perusahaan secara statistik tidak memiliki pengaruh yang signifikan terhadap ERC.

Sedangkan pertumbuhan perusahaan dan struktur modal secara statistik berpengaruh signifikan terhadap ERC.

3. Mashayekhi dan Aghel

Variabel Independen Firm Size,

Pertumbuhan Laba dan Persistensi Laba

Penelitian yang dilakukan di Tehran Stock Exchange pada tahun 2001-2012 menunjukkan bahwa Firm

(2016)

Variabel Dependen Earnings Response Coefficient.

Size dan pertumbuhan laba memiliki Pengaruh positif terhadap ERC.

Sedangkan Persistensi Laba tidak memiliki pengaruh secara signifikan terhadap ERC.

4. Paulinda, Sayekti dan Purnamawati (2016)

Variabel independen :

Pengungkapan

Corporate Social Responsibility (CSR).

Variabel dependen : Earnings Response Coefficient

Kesimpulan dari penelitian ini menunjukkan hasil menolak hipotesa tingkat pengungkapan Corporate Social Res-ponsibility (CSR) dalam laporan tahunan perusahaan berpengaruh terhadap (ERC) perusahaan. Bukti- bukti dalam penelitian menunjukkan tidak ada pengaruh signifikan CSR terhadap ERC

5. Dalimunthe (2016)

Variabel independen : Corporate Social Responsibility,

Persistensi Laba dan Struktur Modal.

Variabel dependen : Earnings Response Coefficient

Hasil penelitian menunjukkan bahwa CSR dan Struktur modal memiliki pengaruh yang negatif terhadap ERC.

Sedangkan Persistensi laba tidak memiliki penagruh terhadap ERC

Sukirman dan Meiden (2012) melakukan penelitian terhadap ERC dengan variabel independen dalam peneltiannya adalah CSR disclosure. Secara keseluruhan penelitian ini tidak berhasil menunjukkan hasil yang konsisten dengan hipotesis tentang pengaruh CSR disclosure terhadap Earnings Response Coefficient. Dari hasil analisis regresi penelitian ini menunjukkan bahwa CSR disclosure berpengaruh positif tidak signifikan terhadap ERC. Hipotesis penelitian ini menyatakan bahwa CSR disclosure berpengaruh negatif signifikan terhadap ERC. Rofika (2015) dalam peneltiannya yang ingin menunjukkan faktor yang

mempengaruhi ERC menunjukkan bahwa ERC dipengaruhi oleh pertumbuhan perusahaan dan struktur modal. Arif (2016) dalam penelitiannya menunjukkan hanya kesempatan bertumbuh perusahaan yang memiliki pengaruh signifikan terhadap ERC. Dalam penelitian Paulinda, Sayekti dan Purnamawati (2016) menunjukkan hasil penelitian menolak hipotesis yang menyatakan CSR berpengaruh terhadap ERC karena secara statistik CSR menunjukan tidak ada pengaruh signifikan terhadap ERC. Dalimunthe (2016) dalam hasil penelitiannya menunjukkan bahwa CSR dan struktur modal berpengaruh terhadap ERC.

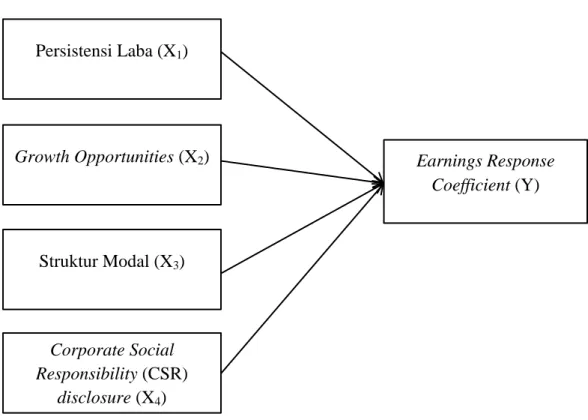

2.3. Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan hubungan atau kaitan antara suatu konsep dengan konsep yang lain dari masalah yang ingin diteliti. Kegunaan kerangka konseptual adalah menghubungkan antara variabel independen terhadap variabel dependen. Adapun variabel independen adalah Persistensi Laba, Growth Opportunities, Struktur Modal, Corporate Social Responsibility (CSR) disclosure. Variabel dependen adalah Earnings Response Coefficient (ERC). Dengan kerangka konseptual pembaca dapat lebih mudah memahami bagaimana variabel independen berpengaruh terhadap variabel independen baik secara parsial maupun secara simultan. Hubungan antar variabel dapat dihubungkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Berdasarkan kerangka konseptuan terlihat hubungan antara variabel independen dan variabel dependen adalah hubungan kausatif (sebab-akibat). Dimana variabel independen adalah Persistensi Laba, Growth Opportunities, Struktur Modal dan Corporate Social Responsibility (CSR) Disclosure akan mempengaruhi variabel

dependen Earnings Response Coefficient (ERC) yang hubungannya akan dijelaskan masing-masing pada penurunan hipotesis penelitian.

2.4.Hipotesis Penelitian

Hipotesis adalah jawaban sementara terhadap masalah yang masih bersifat praduga karena kebenarannya masih harus dibuktikan melalui penelitian.

Berdasarkan landasan teori, hasil penelitian terdahulu maka peneliti menentukan hipotesis penelitian ini sebagai berikut :

Corporate Social Responsibility (CSR)

disclosure (X4) Struktur Modal (X3) Growth Opportunities (X2)

Persistensi Laba (X1)

Earnings Response Coefficient (Y)

2.4.1. Pengaruh Persistensi Laba terhadap Earnings Response Coefficient.

Scott (2003) menyatakan bahwa persistensi laba adalah revisi laba yang diharapkan dimasa mendatang yang diimplikasikan oleh inovasi laba tahun berjalan sehingga persistensi laba dilihat dari inovasi laba tahun berjalan yang dihubungkan dengan perubahan harga saham. Besaran revisi ini lah yang disebut sebagai persistensi laba. Laba dikatakan persistensi apabila laba perusahaan setiap tahun mengalami kenaikan. Semakin tinggi persistensi laba maka semakin tinggi koefisien ERC hal ini dikarenakan kekuatan laba dan kualitas laba yang dimiliki perusahaan, persistensi laba mencerminkan kualitas laba perusahaan dan menunjukkan bahwa perusahaan dapat mempertahankan laba dari waktu ke waktu.

Sebaliknya, jika laba perusahaan tidak persisten hal ini akan berakibat pada menurunnya nilai ERC, karena investor lebih tertarik berinvestasi pada perusahaan yang memiliki kemampuan untuk menaikkan labanya dari tahun ke tahun. Maka peneliti menetapkan hipotesis pertama adalah :

H1 : Persistensi laba berpengaruh terhadap Earnings Response Coefficient.

2.4.2. Pengaruh Growth Opportunities terhadap Earnings Response Coefficient.

Growth opportunities atau kesempatan bertumbuh adalah menjelaskan prospek pertumbuhan perusahaan dimasa depan. Penilaian pasar terhadap peluang pertumbuhan perusahaan dimasa depan dapat dilihat melalui harga saham.

Pemegang saham akan memberikan respon yang lebih besar kepada perusahaan yang memiliki kesempatan bertumbuh lebih tinggi di masa depan. Semakin besar kesempatan bertumbuh semakin besar laba yang akan diperoleh perusahaan.

Sehingga nilai ERC juga akan semakin tinggi. Menurut penjelasan yang telah dijelaskan peneliti menetapkan hipotesis kedua yaitu :

H2 : Growth Opportunities berpengaruh terhadap Earnings Response Coefficient.

2.4.3. Pengaruh Struktur Modal terhadap Earnings Response Coefficient.

Struktur modal dalam penelitian ini diproksikan dalam bentuk leverage.

Tingkat leverage menunjukkan perbandingan antara hutang dengan aktiva.

Semakin tinggi leverage menunjukkan bahwa semakin tinggi hutang yang dimiliki perusahaan. Informasi laba yang diumumkan oleh perusahaan dianggap lebih menguntungkan kreditur dibandingkan pemegang saham. Sehingga investor tidak akan memberikan respon positif terhadap pengumuman laba perusahaan.

Tingkat struktur modal yang lebih tinggi membuat pasar akan bereaksi negatif terhadap informasi laba. Dengan kata lain, struktur modal berpengaruh negatif terhadap Earnings Response Coefficient. Jika sewaktu-waktu perusahaan kesulitan keuangan dan operating income tidak cukup untuk menutup beban bunga, maka akan menyebabkan kebangkrutan (Brigham dan Houston, 2001) Peneliti menetapkan hipotesis ketiga adalah :

H3 : Struktur modal berpengaruh terhadap Earnings Response Coefficient.

2.4.4. Pengaruh Corporate Social Responsibilty (CSR) disclosure terhadap Earnings Response Coefficient.

Pengungkapan CSR bermanfaat untuk mengidentifikasi perusahaan yang mempunyai komitmen tinggi untuk melaksanakan tanggung jawab sosial perusahaan terhadap lingkungan. Keuntungan dalam melakukan CSR bagi perusahaan adalah terjaminnya kelangsungan hidup perusahaan tersebut,

perusahaan dapat diterima keberadaanya ditengah lingkungan masyarakat dan meningkatkan nilai perusahaan di mata masyarakat. Investor lebih merasa aman menanamkan modalnya pada perusahaan yang terjamin kelangsungan hidupnya ditengah masyarakat, sehingga informasi pengungkapan CSR dapat mempengaruhi keputusan ekonomi investor dan mendukung respon terhadap informasi laba perusahaan. Pengungkapan CSR memiliki pengaruh yang positif terhadap ERC. Sehingga hipotesis keempat adalah :

H4 : Corporate Social Responsibility (CSR) disclosure berpengaruh terhadap Earnings Response Coefficient.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian dalam penelitian ini adalah penelitian kuantitatif yaitu penelitian dengan menggunakan angka, mulai dari pengumpulan data, penafsiran terhadap data, serta penampilan dari hasilnya. Desain penelitian yang digunakan dalam penelitian ini adalah penelitian kausal (causative) yaitu penelitian yang menunujukkan hubungan antar variabel. Di dalam penelitian ini peneliti ingin menunjukkan bagaimana pengaruh variabel bebas (independen) yaitu terhadap variabel terikat (dependen).

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia pada periode pengamatan 2014 sampai 2017. Penelitian ini dilakukan melalui media perantara untuk memperoleh data penelitian melalui website www.idx.co.id atau web.idx.id serta memperoleh harga saham historis melalui Yahoo!finance. Waktu penelitian direncanakan akan dilaksanakan dari bulan Oktober hingga Desember 2018.

3.3.Batasan Operasional

Batasan operasional adalah penentuan batasan yang lebih menjelaskan ciri-ciri spesifik yang lebih substantif dari suatu konsep. Peneliti menetapkan batasan operasional ini untuk menghindari terjadinya salah tafsir terhadap istilah- istilah yang terdapat dalam judul penelitian. Batasan operasional diharapkan

mampu menjelaskan fokus penelitian sehingga tidak terjadi pembahasan yang terlalu luas atau sebaliknya. Dalam penelitian ini peneliti menetapkan batasan operasionalnya adalah sebagai berikut:

1. Objek penelitian adalah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2014-2017.

2. Variabel dependen dalam penelitian ini adalah Earnings Response Coefficient (ERC) atau koefisien respon laba.

3. Variabel independen dalam penelitian ini adalah Persistensi laba, Growth Opportunities, Struktur modal dan Corporate Social Responsibility (CSR) disclosure.

3.4. Definisi Operasional 3.4.1. Variabel Dependen

Variabel dependen adalah variabel yang besar kecilnya dipengaruhi oleh nilai dari variabel bebas (Danang, 2013) variabel dependen sering juga disebut sebagai variabel terikat atau variabel tidak bebas dan menjadi perhatian utama dalam penelitian. Dalam penelitian ini Earnings Response Coefficient dijadikan sebagai variabel dependen. Dalam melakukan pengukuran ERC ada dua variabel yang harus dihitung terlebih dahulu yaitu Cumulative Abnormal Return (CAR) dan Unexpected Earnings (UE).

a. Menghitung Cummulative Abnormal Return (CAR)

Cummulative Abnormal Return (CAR) adalah penjumlahan Abnormal Return selama periode pengamatan (Tandelilin, 2010). Periode

pengamatan yang digunakan adalah tujuh hari perdagangan yaitu t-3 sampai t+3. Rumus perhitungan CAR (Suwardjono, 2014).

CARi(-3.+3)= t=-3∑t=+3ARit Keterangan :

CARi(-3.+3) = Cummulative Abnormal Return pada 3 hari sebelum sampai hari ke 3 setelah publikasi laporan keuangan yang telah diaudit.

ARit = Abnormal Return perusahaan i pada periode ke t

Abnormal Return merupakan kelebihan atau kekurangan dari return yang sesungguhnya terjadi terhadap return normal (Hartono, 2015).

Abnormal Return adalah selisih antara return sesungguhnya dengan retun ekspektasi. Dalam penelitian ini Return Abnormal dihitung dengan model kesesuain pasar ( Suwardjono, 2014). Rumus untuk menghitung Return Abnormal adalah :

ARit=Rit-Rmt

Keterangan :

ARit = Abnormal Return perusahaan i pada hari ke t Rit = Return harian saham i pada hari ke t

Rmt = Return indeks pasar pada hari ke t

Nilai Abnormal Return diperoleh dengan menghitung return saham perusahan dan return pasar harian.

Return Saham harian dapat dihitung dengan rumus :

Rit =

Keterangan :

Pit = Harga saham perusahaan i pada waktu t.

Pit-1 = Harga saham perusahaan I pada waktu t-1 Return indeks pasar dapat dihitung dengan rumus :

Rmt =

Keterangan :

IHSGt = Indeks Harga Saham Gabungan pada waktu t IHSGt-1 = Indeks Harga Saham Gabungan pada waktu t-1 b. Menghitung Unexpected Earnings (UE)

Unexpected Earnings adalah selisih antara laba sesungguhnya dengan laba ekspektasian atau laba yang diharapkan oleh perusahaan.

Unexpected Earnings dapat dijadikan representasi informasi yang dikandung laba pada saat diumukan yang belum diperoleh pasar (Jones, 2012). UE dapat dihitung sesuai rumus yang digunakan Rahayu dan Suaryana (2015) :

UEit =

Keterangan :

UEit = Unexpected Earnings perusahaan i pada periode t Eit = Laba perusahaan i pada periode t

Eit-1 = Laba perusahaan i pada periode t-1

Semua hasil perhitungan diatas diregresikan untuk mendapatkan ERC perusahaan. Menghitung ERC perusahaan dengan rumus sebagai berikut

CARit =

α

0 +α

1UE

it+ ε

itKeterangan :

CARit = Cummulative Abnormal Return perusahaan pada periode t

α

0 = konstanta hasil regresiα

1 = Earnings Response Coefficient (ERC)UEit = Unexpected Earnings perusahaan i pada periode t

ε

it = komponen error.3.4.2. Variabel Independen

Variabel independen atau dikenal juga sebagai variabel tidak terikat atau variabel bebas adalah variabel yang mempengaruhi perubahan dalam variabel lain, atau yang menyebabkan terjadinya variasi bagi variabel terikat (Cooper &

Emory, 1996). Variabel independen yang digunakan dalam penelitian ini adalah :

a. Persistensi Laba

Persistensi laba adaah revisi laba masa depan dengan implikasi laba tahun berjalan. Sunarto (2010) menyatakan bahwa persistensi laba adalah laba yang mempunyai kemampuan indikator laba periode mendatang yang dihasilkan oleh perusahaan secara berulang-ulang. Laba dapat dikatakan persisten apabila laba ta nhu berjalan dapat digunakan sebagai pengukur laba periode mendatang. Persistensi laba dapat dilihat melalui laporan keuangan dari setiap periode. Persistensi laba dapat diperoleh dari nilai

koefisien regresi dari hasil regresi laba sekarang dengan laba periode sebelumnya. Persistensi laba dapat dirumuskan dengan (Rofika, 2015) :

Labat = α + βLabat-1 + ε Keterangan :

Labat = Laba perusahaan pada periode t α = Konstanta hasil regresi

β = Persistensi laba

Labat-1 = Laba periode sebelumnya

ε = Komponen error

b. Growth Opportunities

Growth opportunities atau kesempatan bertumbuh adalah kesempatan bertumbuh perusahaan di masa depan (Mai, 2006). Growth opportunities merupakan indikator berkembangnya perusahaan di dalam pasar di masa depan. Variabel ini didefinisikan sebagai rasio harga per lembar saham dibagi laba per lembar saham. Dapat dirumuskan sebagai berikut (Brigham Houston, 2001) :

Growth Opportunities =

c. Struktur Modal

Munawir (2001) menyatakan bahwa struktur modal adalah perimbangan atau perbandin gan antara modal asing dengan modal sendiri.

Struktur modal menunjukkan penggunaan dana pihak ketiga dalam