ANALISIS PENGARUH PENDIDIKAN DAN PELATIHAN

TERHADAP TINGKAT PEMAHAMAN AKUNTANSI

(Studi Kasus pada PNS Yang Bekerja Pada Dinas Pendidikan Bagian

Keuangan Kota Surabaya )

SKRIPSI

Oleh :

INDRAWAN OKTAFIANTO 0513010012/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

ANALISIS PENGARUH PENDIDIKAN DAN PELATIHAN

TERHADAP TINGKAT PEMAHAMAN AKUNTANSI

(Studi Kasus pada PNS Yang Bekerja Pada Dinas Pendidikan Bagian

Keuangan Kota Surabaya )

yang diajukan :

INDRAWAN OKTAFIANTO 0513010012/FE/EA

telah disetujui oleh

Dosen Pembimbing

ANALISIS PENGARUH PENDIDIKAN DAN PELATIHAN

TERHADAP TINGKAT PEMAHAMAN AKUNTANSI

(Studi Kasus pada PNS Yang Bekerja Pada Dinas Pendidikan Bagian

Keuangan Kota Surabaya )

Oleh :

INDRAWAN OKTAFIANTO

Abstrak

Hasil observasi yang dilakukan oleh peneliti pada Dinas Pendidikan Kota Surabaya di bagian keuangan diketahui bahwa latar belakang pendidikan para pegawai negeri sipil yang bekerja pada Dinas Pendidikan kota Surabaya di bagian keuangan tersebut beragam, mulai dari SMA hingga sarjana (S1). Jumlah pegawai yang bekerja pada Dinas Pendidikan Kota Surabaya bagian keuangan hingga diantaranya dari SH 28 %, S.Teknik 6 %, dan S.Pendidikan 11 %. Hasik wawancara yang dilakukan oleh peneliti dengan sekretaris di bagian keuangan tentang pelatihan yang diselenggarakan oleh Dinas Pendidikan menyebutkan bahwa kurang lebih 80 % pegawai di bagian keuangan Dinas Pendidikan Kota Surabaya pernah mengikuti pelatihan. Terlepas dari jenis pelatihan apa yang pernah diikuti, baik pelatihan akuntansi ataupun yang lain. Pelatihan yang diselenggarakan oleh Dinas Pendidikan Kota Surabaya itu tergantung regulasi dari pemerintah pusat.

Populasi dalam penelitian ini populasinya 18 pegawai negeri sipil yang tercatat pada Dinas Pendidikan Kota Surabaya bagian keuangan yang tercatat sebagai pegawai tetap. Sampel yang digunakan adalah teknik sensus dimana setiap anggota populasi mempunyai peluang yang sama untuk dijadikan sampel. Data yang dipergunakan adalah data primer. Sedangkan teknik analisis yang dipergunakan adalah analisis Regresi Linier Berganda.

Berdasarkan dari hasil penelitian yang telah didapatkan bahwa 1).tidak terdapat pengaruh antara pendidikan terhadap tingkat pemahaman akuntansi di Dinas Pendidikan Kota Surabaya bagian keuangan 2).Terdapat pengaruh antara pelatihan terhadap tingkat pemahaman akuntansi di Dinas Pendidikan Kota Surabaya bagian keuangan.

1

Pendahuluan

1.1. Latar Belakang Masalah

Seluruh pihak Bangsa Indonesia saat ini sedang mengalami masa pemulihan setelah masa reformasi termasuk pemerintah sendiri mencoba mengatasi hal ini dengan melakukan reformasi di segala bidang. Salah satu usaha memulihkan kondisi ekonomi, sosial, dan politik adalah dengan mengembalikan pemerintah yang bersih dan berwibawa atau yang dikenal dengan istilah good governance.

Laporan keuangan pemerintah harus menyediakan informasi yang dapat dipakai oleh pengguna laporan keuangan untuk menilai akuntabilitas pemerintahan dalam membuat keputusan ekonomi, sosial dan politik. Akuntabilitas diartikan sebagai hubungan antara pihak yang memegang kendali dan mengatur entitas dengan pihak yang memeliki kekuatan formal atas pihak pengendali tersebut. Pemerintah harus juga transparansi untuk memberikan penjelasan atau alasan yang masuk akal terhadap seluruh kegiatan yang dilakukan dan hasil usaha yang diperoleh sehubungan dengan pelaksanaan suatu tugas dan pencapaian suatu tujuan tertentu dalam konteks penyelenggaraan pemerintahan.

Masyarakat ingin tau lebih jauh apakah pemerintah yang dipilihnya telah beroperasi dengan ekonomis, efisien dan efektif. Beberapa teknik yang dikembangkan untuk memperkuat sistem akuntabilitas sangat dipengaruhi oleh metode yang banyak dipakai dalam akuntansi, manajemen dan riset. Salah satu bentuk usaha perwujudan good governance diantaranya dikeluarkannya kepmendagri No. 29 Tahun 2002 yang mengatur tentang pengolahan keuanagn Derah. Selain itu pemerintah lewat peraturan PP No. 24 Tahun 2005 telah mengeluarkan standar akuntansi pemerintahan yang mana bertujuan meningkatkan akuntabilitas sebagai salah satu perwujudan good governance. Melihat kenyataan yang terjadi seperti diatas, diperlukan adanya tingkat pemahaman akuntansi yang baik dari sikap pegawai pada dinas-dinas pemerintahan yang bekerja di bagian keuangan di kota Surabaya. Latar belakang pendidikan dan pelatihan di anggap berhubungan dengan tingkat pemahaman akuntansi pegawai.

Melihat kenyataan yang terjadi diperlukan adanya tingkat pemahaman akuntansi yang baik dari setiap pegawai pada Dinas Pendidikan kota Surabaya yang bekerja di bagian keuangan. Latar belakang pendidikan dan pelatihan dianggap behubungan dengan tingkat pemahaman akuntansi para pegawai.Dari uraian di atas peneliti tertarik untuk melakukan penelitian dengan judul

“Analisis Pengaruh Pendidikan dan Pelatihan Terhadap Tingkat

Pemahaman Akuntansi” (Studi Kasus Pada Pegawai Negeri Sipil Yang

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang ada maka perumusan masalah dalam penelitian ini adalah :

1. Apakah faktor pendididkan dan pelatihan berpengaruh terhadap tingkat pemahaman akuntansi pada PNS yang bekerja pada dinas-dinas pemerintahan di bagian keuangan Kota Surabaya.

2. Faktor manakah antara pendidikan dan pelatihan yang dominan memberikan pengaruh terhadap tingkat pemahaman akuntansi.

1.3. Tujuan Penelitian

1. Menguji secara empiris apakah ada pengaruh pendidikan dan pelatihan terhadap tingkat pemahaman akuntansi pada PNS yang bekerja pada dinas-dinas pemerintahan di bagian keuangan kota Surabaya.

2

Landasan Teori

2.1. Pengertian pendidikan

Pendidikan (formal) didalam suatu organisasi adalah suatu proses

pengembangan kemampuan kearah yang diinginkan oleh organisasi yang

bersangkutan (Notoatmodjo, 1992 : 27)

Pendidikan menurut Soemanto (1993 : 21) adalah proses pengalaman

yang menghasilkan langkah untuk memberikan kesejahteraan pribadi, dan

kepribadian yang baik.

Menurut lembaga administrasi Negara Republik Indonesia (1995 : 220),

pendidikan adalah segala usaha untuk membina kepribadian dan

mengembangkan kemampuan manusia Indonesia jasmaniah dan rohaniah, yang

berlangsung seumur hidup, baik didalam maupun diluar sekolah dalam rangka

pembangunan persatuan Indonesia dan masyarakat adil dan makmur

berdasarkan pancasila.

Definisi pendidikan pegawai negeri sipil menurut lembaga administrasi negera

yang dikutip oleh Atmodiwiro (1993 : 2) adalah pendidikan dan ketrapilan

sesuai dengan ketentuan persyaratan jabatan setiap pegawai negeri.

2.2. Tujuan Pendidikan

Tujuan pendidikan yaitu untuk mewujudkan pribadi-pribadi yang

mampu menolong diri sendiri maupun orang lain, sehingga dengan demikan

akan terwujud suatu kehidupan yang sejahtera (Soemanto, 1993 : 28).

2.3. Pengertian Pelatihan

Latihan menurut lembaga administrasi Negara Republik Indonesia (1995

memperoleh dan meningkatkan ketrampilan diluar sistem pendidikan yang

berlaku dalam waktu yang relatif singkat dan dengan metode yang lebih

mengutamakan praktek daripada teori.

Atmodiwiro (1993 : 4) latihan merupakan bagian dari pendidikan yang

mengkaitkan proses belajaruntuk meningkatkan ketrampilan diluar sistem

pendidikan yang berlaku dalam waktu yang relatif singkat dan dengan metode

yang lebih mengutamakan praktek daripada teori.

Pelatihan bagi karyawan merupakan sebuah proses mengajarkan

pengetahuan dan keahlian tertentu serta sikap agar karyawan semakin terampil

dan mampu melaksanakan tanggung jawabnya semakin baik sesuai dengan

standar (Mangkuprawira, 2004 : 135)

Pendidikan dan pelatihan adalah merupakan upaya untuk

mengembangkan sumber daya manusia, terutama untuk mengembangkan

kemampuan intelektual da kepribadian manusia (Notoatmojo,2003 : 28)

Dapat disimpulkan bahwa pelatihan adalah segala usaha belajar atau

pendidikan untuk meningkatkan ketrampilan dan kemampuan para karyawan

agar dapat melaksanakan tanggung jawabnya semakin baik sesuai dengan tujuan

organisasi.

2.4. Tujuan Pelatihan

Tujuan pelatiahan bagi aparatur sebagaimana tercantum dalam pedoman

kerja pelaksanaan dan pelaksanaan APBD Tahun 2005 adalah:

1. Meningkatkan kualitas perencanaan dan pengembangan diklat

2. Meningkatkan kualitas PNS melalui penyelenggaraan diklat yang

berbasis kompetensi.

3. Meningkatkan kualitas pelayanan dan penyelenggaraan dilkat

aparatur.

2.5. Pengaruh Pendidikan Dan Pelatihan Terhadap Tingkat Pemahaman

Akuntansi

Pendidikan adalah segala usaha untuk membina kepribadian dan

mengembangkan kemampuan manusia Indonesia jasmaniah dan rohaniah, yang

berlangsung seumur hidup, baik di dalam maupun di luar sekolah dalam rangka

pembangunan persatuan Indonesia dan masyarakat yang adil dan makmur

berdasarkan pancasila.

Pendidikan merupakan suatu proses pengembangan sumber daya

manusia untuk meningkatkan pengetahuan yang berdampak pada peningkatan

kualitas manusia itu sendiri. Dampak dari peningkatan kualitas manusia adalah

manusia menjadi lebih memahami tentang ilmu pengetahuan tersebut.

Pelatihan menurut Handoko (2000 : 80) adalah pelatihan yang diberikan

kepada karyawan yang lebih dimaksudkan untuk memperbaiki penugasan

berbagai ketrampilan dan teknik pelaksanaan kerja tertentu, terinci dan rutin.

Dengan pelatihan diharapkan kemampuan dan pengetahuan pegawai akan

meningkat, dan dampaknya pada pemahaman mereka akan tugas dan tanggung

jawab. Hal ini berarti faktor pelatihan juga dapat berpengaruh terhadap tingkat

2.6. Hipotesis Penelitian

Berdasarkan uraian diatas, maka hipotesis yang dapat diambil untuk

penelitian ini adalah :

1. Diduga variabel pendidikan dan pelatihan berpengaruh terhadap

tingkat pemahaman akuntansi

2. Diduga variabel pendidikan berpengaruh dominan terhadap tingkat

pemahaman akuntansi.

3

Metode Penelitian

Sampel adalah bagian dari sebuah populasi, yang mempunyai cirri dan

karakteristik yang sama dengan populasi tersebut (Sumarsono, 2004 : 44).

Penelitian ini menggunakan sampling jenuh, dimana anggota populasi

digunakan sebagai sanpel. Hal ini sering dilakukan bila jumlah populasi relatif kecil,

kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan

kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua

anggota populasi dijadikan sampel. (Sugiyono, 2006 : 96).

Jenis data yang digunakan dalam penelitian ini adalah jenis data primer,

yaitu sumber-sumber data yang merupakan bukti atau saksi utama (Nazir, 1988 :

58). Hasil pengamatan data yang bersifat langsung dari sumber data ini

selanjutnya akan menjadi dasar analisis dan untuk keperluan pengujian hipotesis

Untuk mengetahui pengaruh antara variabel terikat dengan variabel

bebas digunakan persamaan regresi linier berganda sebagai berkut :

Y=β0 + β1X1 + β2X2 + e…….(Sulaiman, 2004 : 80)

Keterangan :

Y = Tingkat pemahaman akuntansi

β0 = Konstanta

X1 = Pendidikan

X2 = Pelatihan

β1 = Koefisien regresi X1

β2 = Koefisien regrei X2

e = kesalahan baku

4

Hasil Penelitian

4.1. Teknik Analisis dan Uji Hipotesis

4.1.2. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu

(kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur tersebut

dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada masing-masing

pertanyaan, apabila korelasi antara skor total dengan skor masing – masing

pertanyaan signifikan, maka dapat dikatakan bahwa alat pengukur tersebut

mempunyai validitas (Sumarsono, 2002: 31).

Sebagai kriteria pemilihan item total berdasar korelasi item total, biasanya

digunakan batasan rix (hitung) > 0,30. Semua item yang mencapai koefesien korelasi

minimal 0,30 daya pembedanya dianggap memuaskan Azwar, (2003: 153).

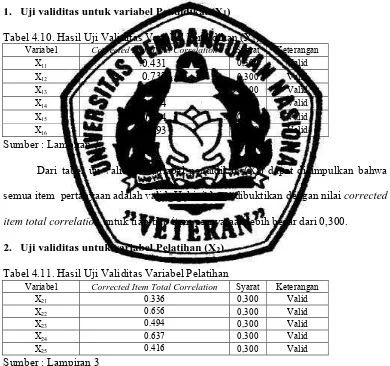

1. Uji validitas untuk variabel Pendidikan(X1)

Tabel 4.10. Hasil Uji Validitas Variabel Pendidikan (X1)

Variabel Corrected Item Total Correlation Syarat Keterangan

X11 0.431 0,300 Valid

Sumber : Lampiran 3

Dari tabel uji validitas variabel pendidikan (X1) dapat disimpulkan bahwa

semua item pertanyaan adalah valid. Hal ini dapat dibuktikan dengan nilai corrected

item total correlation untuk tiap-tiap item pernyataan lebih besar dari 0,300.

2. Uji validitas untuk variabel Pelatihan (X2)

Tabel 4.11. Hasil Uji Validitas Variabel Pelatihan

Variabel Corrected Item Total Correlation Syarat Keterangan

X21 0.336 0,300 Valid

X22 0.656 0,300 Valid

X23 0.494 0,300 Valid

X24 0.637 0,300 Valid

X25 0.416 0,300 Valid

Sumber : Lampiran 3

Dari tabel uji validitas variabel pelatihan (X2) dapat disimpulkan bahwa

semua item pertanyaan adalah valid. Hal ini dapat dibuktikan dengan nilai corrected

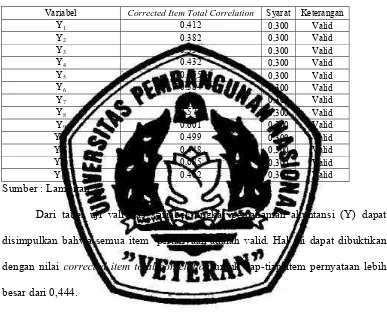

3. Uji validitas untuk variabel Tingkat Pemahaman Akuntansi (Y)

Tabel 4.12. Hasil Uji Variabel Tingkat Pemahaman Akuntansi

Variabel Corrected Item Total Correlation Syarat Keterangan

Y1 0.412 0,300 Valid

Sumber : Lampiran 3

Dari tabel uji validitas variabel tingkat pemahaman akuntansi (Y) dapat

disimpulkan bahwa semua item pertanyaan adalah valid. Hal ini dapat dibuktikan

dengan nilai corrected item total correlation untuk tiap-tiap item pernyataan lebih

besar dari 0,444.

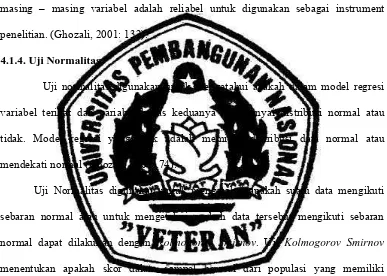

4.1.3. Uji Reliabilitas

Reliabilitas adalah alat ukur untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu konstruk atau variabel

dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60 (Nunnaly, (dalam),

Ghozali, (2001: 133).

Tabel 4.13 : Hasil Uji Reliabilitas

1. Pendidikan (X1) 0,793 0,600 Reliabel

2. Pelatihan (X2) 0,742 0,600 Reliabel

3. Tingkat Pemahaman akuntansi (Y) 0,827 0,600 Reliabel Sumber : Lampiran 3

Nilai α menunjukkan tingkat reliabilitas dari pertanyaan dalam instrumen

yang digunakan dalam penelitian ini adalah reliabel. Dari nilai tersebut dapat

diambil suatu kesimpulan bahwa nilai α > 0,60 berarti semua pertanyaan untuk

masing – masing variabel adalah reliabel untuk digunakan sebagai instrument

penelitian. (Ghozali, 2001: 132).

4.1.4. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah dalam model regresi

variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau

tidak. Model regresi yang baik adalah memiliki distribusi data normal atau

mendekati normal (Ghozali, 2001: 74).

Uji Normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau untuk mengetahui apakah data tersebut mengikuti sebaran

normal dapat dilakukan dengan Kolmogorov Smirnov. Uji Kolmogorov Smirnov

menentukan apakah skor dalam sampel berasal dari populasi yang memiliki

distribusi teoritis, dimana distribusi teoritis adalah apa yang diharapkan sesuai

dengan hipotesis nol (H0).

Tabel 4.14. Tabel Uji Normalitas

No Variabel Hasil

Signifikansi Syarat Keterangan

1 Pendidikan (X1) 0.671 0,05 Normal

2 Pelatihan (X2) 0.783 0,05 Normal

Hasil uji normalitas yang menggunakan Kolmogorov-Smirnov menunjukkan

tingkat signifikan dari variabel pendidikan sebesar 01,67, variabel pelatihan sebesar

0,783, variabel tingkat pemahaman akuntansi sebesar 0,983 Maka sampel yang

diteliti dapat dikatakan berasal dari populasi yang berdistribusi normal karena nilai

probabilitas atau signifikan (sig) lebih besar daripada tingkat kesalahan yang

ditetapkan (α = 0,05).

4.1.5. Uji Asumsi Klasik

1. Autokorelasi

Untuk uji asumsi klasik yang mendeteksi adanya autokorelasi di sini tidak

dilakukan karena gejala autokorelasi tersebut biasanya terjadi pada data time series,

sedangkan data yang digunakan dalam penelitian disini adalah data cross section.

2. Multikolinearitas

Tabel 4.15. Tabel Uji Multikolinieritas

No Variabel VIF Syarat Keterangan

1 Pendidikan (X1) 1,026 10 Non Multikolinieritas

2 Pelatihan (X2) 1,026 10 Non Multikolinieritas

Sumber : Lampiran 4

Identifikasi secara statististik ada atau tidaknya gejala multikolinier dapat

dilakukan dengan menghitung Variance Inflation Factor (VIF). Berdasarkan tabel

4.15, diperoleh hasil bahwa nilai VIF untuk variabel pendidikan (X1) adalah sebesar

1,026, dan variabel pelatihan(X2) sebesar 1,026, atau dapat dilihat bahwa nilai VIF

seluruh variabel bebas lebih kecil dari 10, artinya seluruh variabel bebas pada

penelitian ini tidak ada gejala multikolinier.

Pengujian Heteroskedastisitas di sini menggunakan korelasi rank Spearman

antara residual dengan seluruh variabel bebas (Gujarati, 1995). Hasil perhitungan

dapat dilihat pada tabel uji rank spearmen.

Tabel 4.17. Hasil Uji Heteroskedastisitas

No Variabel Hasil Signifikansi Syarat Keterangan

1 Pendidikan (X1) 0,906 0,05 Non Heterokedastisitas

2 Pelatihan (X2) 0,392 0,05 Non Heterokedastisitas

Sumber : Lampiran 4

Dari tabel di atas dapat menunjukkan bahwa tidak ada satupun variabel bebas

yang signifikan secara statistik mempengaruhi variabel terikat nilai Unstandardized

Residual. Hal ini terlihat dari probabilitas signifikansinya diatas tingkat kepercayaan

5%. Jadi dapat disimpulkan model regresi tidak mengandung adanya

heteroskedastisitas.

4.2. Uji Kecocokan Model

a. Uji F

Untuk mengetahui cocok atau tidaknya alat analisa regresi yang digunakan

dalam penelitian ini maka digunakan uji F. Dalam tabel berikut ini disajikan analisis

Uji F.

Tabel 4.19. Hasil Uji Kecocokan Model

Sum of Squares Mean Square F hitung Tingkat Signifikansi

Regression 529.672 264.836 5.466 .016

Residual 726.828 48.455

Total 1256.500

Sumber : Lampiran 5

Terlihat dari angka F 5,466 dengan Sig.0,016 < 0,05: Signifikan positif,

berarti secara bersama-sama perubahan ketiga variabel X1 dan X2 mampu

menjelaskan perubahan variabel Y. Hasil analisis ini menunjukkan bahwa model

Tabel 4.20: Hasil Koefisien Determinasi (R Square / R2)

Keterangan Nilai

R 0.649 R2 (R Square) 0.422

Adjusted R Square 0.344

Standard Error of the Estimate 6,961 Sumber : Lampiran 5

Dari hasil pengolahan data juga diperoleh nilai koefisien determinasi (R2)

sebesar 0,422 hal ini menunjukkan bahwa sekitar 42,2% tingkat pemahaman

akuntansi dapat dijelaskan oleh variabel pendidikan dan pelatihan. Sedangkan sisa

sebesar (100%-42,2%=57,8%) dijelaskan oleh sebab – sebab lain.

Dan besarnya koefisien korelasi berganda (R) = 0,649. Ini berarti besar

hubungan keeratan antara variabel bebas dengan variabel terikat adalah sangat tinggi

yaitu sebesar 64,9% %. Standar Error of Estimate (SEE) sebesar 6,961. Makin kecil

nilai SEE akan membuat model regresi semakin tepat dalam memprediksi variabel

dependen.

b. Uji t

Untuk mengetahui pengaruh dari masing-masing variabel bebas secara

parsial atau individu terhadap variabel terikat digunakan analisis uji t dengan

ketentuan sebagai berikut:

Tabel 4.21: Hasil Pengujian Uji t

Coefficientsa

18.199 17.461 1.042 .314

.222 .394 .112 .563 .582

1.822 .583 .622 3.127 .007

a. Pengaruh secara parsial antara variabel X1 terhadap Y.

Berdasarkan tabel di atas didapat t hitung sebesar 0,563 karena t hitung lebih

kecil dari t tabel (2,120), maka Ho diterima pada level of significant 5 %.

Sehingga secara parsial variabel pendidikan tidak berpengaruh terhadap tingkat

pemahaman akuntansi di Dinas Pendidikan Kota Surabaya khususnya bagian

keuangan.

b. Hubungan secara parsial antara variabel X2 terhadap Y

Berdasarkan tabel di atas didapat t hitung sebesar 3,127 karena t hitung lebih

besar dari t tabel (2,120), maka Ho ditolak pada level of significant 5 %.

sehingga secara parsial variabel pelatihan berpengaruh tingkat pemahaman

akuntansi di Dinas Pendidikan Kota Surabaya khususnya bagian keuangan.

4.2.1 Uji Hipotesis

1. Variabel pendidikan (X1) tidak berpengaruh terhadap (Y), atau dengan tingkat

[Sig. 0,582> 0,05: signifikan [positif].

2. Variabel pelatihan berpengaruh terhadap (Y), dengan tingkat [Sig. 0,007< 0,05 :

signifikan [positif].

4.3. Pembahasan & Implikasi Penelitian

4.3.1. Pengaruh Pendidikan Terhadap Tingkat Pemahaman Akuntansi

Berdasarkan hasil penelitian ini dapat dilihat bahwa pendidikan tidak

berpengaruh terhadap tingkat pemahaman akuntansi di lingkungan Dinas Pendidikan

Kota Surabaya.

Investasi dalam bidang pendidikan akan membantu meningkatkan

bahwa: Personal experience with the object and the repeated expression of the

attitude increase its accessibility, and the attitude more ji-equently aflects behavior.

Pengalaman seseorang terhadap objek dan reaksi yang berulang atas objek tersebut

akan meningkatkan kemampuan mengakses objek tersebut, dan respon terhadap

objek yang terus berulang akan mempengaruhi perilaku dalam proses pemahaman

akuntansi

Dalam penelitian ini pendidikan tidak berpengaruh terhadap tingkat

pemahaman akuntansi sebab di lingkungan instansi Dinas Pendidikan Kota

Surabaya mayoritas diluar ekonomi artinya responden yang bekerja kebanyakan

diluar Non-ekonomi, ini membuktikkan bahwa dari sisi pendidikan seseorang tidak

berpengaruh dalam proses pemahaman akuntansi khususnya di bagian keuangan,

tidak hanya pendidikan saja yang menjadi patokan bagi seseorang untuk bias

memahami keuangan atau akuntansi dalam suatu organisasi atau perusahaan ada hal

lain disamping pendidikan, seperti halnya, kebiasaan membaca, pelatihan dan lain

sebagainya dalam rangka meningkatkan pemahaman akuntansi.

4.3.2.Pengaruh Pelatihan Terhadap Tingkat Pemahaman Akuntansi

Berdasarkan hasil penelitian ini dapat dilihat bahwa pelatihan berpengaruh

terhadap tingkat pemahaman akuntansi, pelatihan menurut Handoko (2000: 80)

adalah pelatihan yang diberikan kepada karyawan yang lebih dimaksudkan untuk

memperbaiki penugasan berbagai ketrampilan dan teknik pelaksanaan kerja tertentu,

terinci dan rutin. Dengan pelatihan diharapkan kemampuan dan pengetahuan

tanggung jawab. Hal ini berarti faktor pelatihan juga dapat berpengaruh terhadap

tingkat pemahaman akuntansi.

Pengembangan sumber daya manusia dapat dilakukan melalui pelatihan,

karena pelatihan bertujuan untuk meningkatkan pengetahuan dan keterampilan bagi

para karyawan sesuai dengan kebutuhan perusahaan dan individu. Perusahaan yang

selalu berusaha beradaptasi dengan lingkungan yang selalu berkembang tentunya

akan berusaha memiliki karyawan dengan pengetahuan dan keterampilan yang

-tinggi untuk dapat menghadapi berbagai perkembangan lingkungan tersebut. Seperti

yang dikemukakan oleh Dessler (2000249) menjelaskan bahwa: pelatihan

memberikan karyawan baru atau yang sekarang keterampilan yang mereka butuhkan

untuk meningkatkan kinerja pekerjaan mereka. Pelatihan pada dasarnya adalah suatu

proses pembelajaran. Sedangkan Gomez-Mejia et. al (1995293) mengemukakan

pelatihan (training) yaitu : Pelatihan adalah proses dalam memberikan karyawan

kemampuan khusus atau membantu meningkatkan kinerja mereka.

Penelitian ini membuktikkan bahwa dengan adanya pelatihan di Dinas

Pendidikan kota Surabaya dapat meningkatkan kemampuan karyawan khususnya

bagian keuangan dalam memahami akuntansi dalam instansi, pelatihan yang rutin

dan berkesinambungan dapat memberikan peningkatan kemampuan dalam

mengolah dan mengelola tingkat pemahaman akuntansi mereka

4.4. Pengembangan Ilmu Pengetahuan

Hasil penelitian mengenai pendidikan dan pelatihan peran terhadaptingkat

pemahaman akuntansi di Dinas Pendidikan Kota Surabaya, diketahui bahwa semua

terhadap tingkat pemahaman akuntansi. Sedangkan hasil dari penelitian terdahulu

yang dilakukan oleh :

1. Herawati (2005), yakni apakah kecerdasan emosioanal yang diindikatori oleh

pengenalan diri, pengendalian diri, motivasi, empati dan ketrampilan sosial

berpengaruh terhadap tingkat pemahaman akuntansi pada dinas pendapatan

daerah Kabupaten Tulungagung mempunyai pengaruh secara parsial terhadap

tingkat pemahaman akuntansi dapat terbukti kebenarannya.

2. Kurniawati (2006), Hasil penelitian ini menunjukkan bahwa pendidikan,

pengalaman, pelatihan, dan motivasi mempunyai pengaruh terhadap tingkat

pemahaman akuntansi, namun variabel pendidikan lebih dominan terhadap

tingkat pemahaman akuntansi dibandingkan dengan variabel pengalaman,

pelatihan, dan motivasi.

3. Alnusia (2007) menunjukkan bahwa variabel pendidikan, pelatihan, pengalaman,

dan motivasi yang berpengaruh terhadap tingkat pemahaman akuntansi pegawai

negeri sipil yang bekerja pada dinas-dinas pemerintahan di bagian keuangan

Kabupaten Ponorogo, variabel pengalaman dan motivasi berpengaruh positif

terhadap tingkat pemahaman akuntansi pegawai negeri sipil yang bekerja pada

dinas-dinas pemerintahan di bagian keuangan Kabupaten Ponorogo, dimana

semakin tinggi pengalaman dan motivasi seseorang maka semakin tinggi pula

tingkat pemahaman akuntansi pegawai negeri sipil yang bekerja pada

dinas-dinas pemerintahan di bagian keuangan kabupaten Ponorogo.

Berdasarkan hasil penelitian ini dapat disimpulkan bahwa hipotesis

penelitian dapat diterima karena pendidikan berpengaruh terhadap tingkat

pemahaman akuntansi sedangkan pelatihan tidak berpengaruh terhadap tingkat

pemahaman akuntansi di Dinas Pendidikan Kota Surabaya, sehingga hasil penelitian

ini mendukung hasil penelitian terdahulu.

Sedangkan perbedaan penelitian ini dengan penelitian terdahulu terletak

pada:

1. Responden

Yang menjadi responden pada penelitian ini adalah 18 orang yang bekerja di

bagian keuangan Dinas Pendidikan Kota Surabaya.

2. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah 2 variabel bebas yaitu

pendidikan dan pelatihan, dan 1 variabel terikat yaitu tingkat pemahaman

akuntansi.

3. Analisis

Analisis dalam penelitian ini adalah analisis regresi liner berganda.

4. Tempat Penelitian

Penelitian ini bertempat di Dinas Pendidikan Kota Surabaya.

Tabel 4.22. : Tabel Perbedaan Penelitian Terdahulu Dan Penelitian Sekarang

No. Nama Peneliti Objek Penelitian Variabel Alat Uji 1. Herawati (2005) dinas pendapatan

daerah

- pelatihan -motivasi.

3. Alnusia (2007) bagian keuangan

Kabupaten

Penelitian ini dirasakan oleh peneliti telah dilakukan secara optimal untuk

mendukung tujuan penelitian, namun demikian peneliti merasa dalam hasil

penelitian ini masih ada beberapa keterbatasan antara lain :

1. Keterbatasan dalam hal obyek penelitian. Obyek penelitian ini hanya pada satu

instansi terkait saja yaitu Dinas Pendidikan Kota Surabaya.sehingga hasil

penelitian ini hanya berlaku bagi perusahaan itu saja.

2. Dari hasil penelitian ini variabel yang digunakan adalah pendidikan dan

pelatihan sehingga dalam penelitian yang akan datang hendaknya diperhitungkan

variabel lain agar menambah wacana dalam penelitian selanjutnya

3. Kendala yang bersifat situasional, yaitu berupa situasi yang dirasakan responden

pada saat pengisian kuesioner tersebut yang dapat mempengaruhi cara

menjawab, yang memungkinkan jawaban responden tidak jujur karena jawaban

responden tidak dapat dikontrol oleh peneliti.

4.7. Perbedaan Dengan Penelitian Sebelumnya

Penelitian ini memiliki berbagai keterbatasan antara lain terdapat pada

jumlah dan jenis perusahaan yang digunakan yaitu hanya 5 perusahaan

Otomotif, sehingga hasil dari penelitian ini kurang dapat digeneralisasikan

untuk jenis-jenis perusahaan karena terdapatnya faktor-faktor yang membuat

terdapat perbedaan pada masing-masing jenis Perusahaan.

4.

Kesimpulan dan Saran

5.1. Kesimpulan

Berdasarkan hasil analisis yang telah diuraikan pada bab sebelumnya, maka

dapat diambil keputusan sebagai berikut :

1. Tidak terdapat pengaruh antara pendidikan terhadap tingkat pemahaman

akuntansi di Dinas Pendidikan Kota Surabaya

2. Terdapat pengaruh antara pelatihan terhadap tingkat pemahaman akuntansi di

Dinas Pendidikan Kota Surabaya.

5.2. Saran

Dari hasil pembahasan pada bab – bab sebelumnya, maka dapat

dikemukakan saran – saran yang berkaitan dengan peningkatan karakteristik

anggaran, antara lain :

1. Saran Praktisi

Berdasarkan hasil penelitian yang telah dilakukan hendaknya mengevaluasi dari

setiap pelatihan akuntansi yang ada, sebab pelatihan itu dapat meningkatkan skill

dari tiap-tiap karyawan bagian keuangan yang nantinya dalam memberikan

Untuk pendidikan sebaiknya diperlukan lagi pengembangan agar

informasi-informasi yang berkaitan dengan pemahaman akuntansi tidak hanya stagnan

melainkan dinamis.

2. Saran Akademis

Dari uraian diatas saran dari peneliti bahwa perusahaan harus memperhatikan

pelatihan yang dilakukan agar karyawab bagian keuangan pemahamannya lebih

meningkat khususnya mengenai akuntansinya

Bagi penelitian selanjutnya diharapkan adanya suatu pengembangan dengan

variabel – variabel lainnya yang dapat mempengaruhi tingkat pemahaman

akuntansi seperti kepercayaan diri, kecerdasan emoional dan spirtiual, masih

banyak yang lain lagi.

Penelitian ini masih memiliki beberapa keterbatasan, sehingga masih perlu

dilakukan penelitian lebuh lanjut tidak hanya pada satu perusahaan saja

melainkan lebih dari satu perusahaan, agar dapat dilakukan tingkat

DAFTAR PUSTAKA

Anonim, 2008, Pedoman Penyusunan Usulan Penelitian Dan Skripsi,

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

______ , 2005, Pedoman Kerja Pelaksanaan Tugas dan Pelaksanaan

APBD Provinsi Jawa Timur.Atmodiwiro, Soebagio, 1993, Manajemen Training (Pedoman Teknis Bagi Penyelenggara Training), cetakan pertama. Penerbit Balai Pustaka, Jakarta.

Atmodiwiro, Soebagio, 1993, manajemen training, alfabeta.

Azwar, Saifuddin, 1997, Reabilitas dan Validitas, Edisi kedua, Penerbit

BPFE, Yogyakarta.

Baswir, Revisond, 2000, Akuntansi Pemerintahan Indonesia, edisi ketiga,

penerbit BPFE, Yogyakarta.

Dian, alnusia, 2007, “Pengaruh Pendidikan, pengalaman, pelatihan, dan

motivasi Terhadpa Tingkat Pemahaman Akuntansi pada PNSyang bekerja pada dinas-dinas pemerintahan di bagian keuangan kabupaten ponorogo”,

Universitas Pembangunan Nasional.

Ghozali, Imam, 2001, Aplikasi Analisis Multivariate dengan program

SPSS, edisi pertama, penerbit UNDIP, Semarang.

Halim, Abdul, 2002, Akuntansi Sektor Publik : Akuntansi Keuangan

Daerah. Penerbit Salemba empat, Jakarta.

Halim, Abdul, 2004, Akuntansi Sektor Publik : Akuntansi Keuangan

Daerah. Penerbit Salemba empat, Jakarta.

Hamalik, Oemar, 1993, Psikologi Manajemen : penuntun bagi pemimpin.

Cetakan pertama, penerbit trigenda karya, bandung.

Handoko, Hani. T, 2000, Manajemen Personalia dan Sumber Daya

Manusia. Edisi kedua. Cetakan ke empat belas, penerbit BPFE, Yogyakarta.

Hermanto, 2005, “Analisis Pengaruh pendidikan dan pembinaan

Kuniawati, Pritha, 2006,” Pengaruh Pendidikan, pengalaman, pelatihan, dan motivasi Terhadap Tingkat Pemahaman Akuntansi pada Pegawai Negeri Sipil di Biro keuangan Provinsi Jawa Timur”, Universitas Pembangunan Nasional.

Lembaga Administrasi Negara Republik Indonesia, 1995, Sistem

Administrasi Negara Republik Indonesia, jilid 1, penerbit PT Gunung Agung, Jakarta.

Mangkuprawiro, Tb. Sjafri, 2004, Manajemen Sumber Daya

Strategik,penerbit Ghalia Indonesia, Jakata Selatan.

Mardiasmo, 2002, Akuntansi Sektor Publik. Edisi pertama. Penerbit Andi,

Yogyakarta.

Moekijat, 1989, Evaluasi Latihan Bagi Pegawai Negeri. Penerbit Sinar

Baru, Bandung.

Nazir, Mohammad, 1988, metode penelitian. Cetakan keempat, penerbit

Ghalia Indonesia, Jakarta.

Notoadmodjo, Soekidjo, 1992, pengembangan sumber daya manusia.

Penerbit PT. Rineka Cipta, Jakarta.

Nurhayati, Sri, 2002, “Pengaruh Pendidikan dan Pelatihan Terhadap Produktivitas Kerja Karyawan (Suatu Kajian Teoritis)”, Bina madya, majalah ilmiah UPN “Vetaran” jawa Timur, edisi khusus, volume 13, NO. 4, Agustus 2002, hal 87-91.

Santoso, Singgih, 2002, buku latihan SPSS statistic parametric. Penerbit

PT. Elex Media Komputindo, Jakarta.

Soemanto, Wasty, 1993, Pendidikan Wiraswasta: Sekuncup Ide

Operasional. Penerbit Bumi Aksara, Jakarta.

Sulaiman, Wahid, 2004, Analisis Regresi Menggunakan SPSS. Penerbit

Andi, Yogyakarta.

Sumarsono, 2004, Metodologi Penelitian Akuntansi, Surabaya.

Sadjiarto, Arja, 2000, “Akuntabilitas Dan Pengukuran Kinerja

Pemerintahan”, jurnal akuntansi dan keuangan, vol 2, No 2, nopember 2000, hal 138-150.