PERANAN FREIGHT FOWARDING DALAM PROSEDUR

PENGIRIMAN EKSPOR BARANG ( STUDI KASUS DI ASA CARGO SURAKARTA )

Tugas Akhir Diajukan untuk melengkapi Tugas – Tugas dan memenuhi persyaratan

guna mencapai Gelar Ahli Madya pada Program Studi DIII Bisnis Internasional Fakultas Ekonomi

Univeritas Sebelas Maret Surakarta

Oleh : Lukman Hidayat

NIM : F3108024

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

HALAMAN PERSETUJUAN

Telah disetujui dan diterima oleh Pembimbing Tugas Akhir

Jurusan Bisnis Internasional Program Studi Diploma III Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Surakata, Juli 2011

Disetujui dan diterima oleh

Pembimbing

Drs. Supriyono, M.Si

commit to user

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji

Tugas Akhir Fakultas Ekonomi Universitas Sebelas Maret Surakarta

guna melengkapi tugas-tugas dan syarat-syarat untuk memperoleh gelar

Ahli Madya Bisnis Internasional

Surakarta, Juli 2011

1. Drs. Kresna Sarosa P, M.Si (...)

NIP 1956011 819860 1 1001 PENGUJI

commit to user

MOTTO

Hai orang – orang yang beriman jadikan sabar dan sholat sebagai

penolong, sesungguhnya Allah beserta orang – orang yang sabar.

( QS. Al – Baqarah 153 )

Orang yang berhasil adalah orang yang dapat meletakkan dasar yang

kuat dengan batu – batu yang orang lain lemparkan kepadanya.

( David Brinkley )

Jadilah engkau orang dari sebagian kecil yang datang kedunia ini

dan meninggalkan tanpa merugikan orang lain.

( Khalil Gibran )

Lebih baik tidak menikmati masa muda daripada tidak menikmati

masa depan.

commit to user

HALAMAN PERSEMBAHAN

Karyaku ini kupersembahkan kepada :

1. Allah SWT yang telah memberikan

rahmat nikmat dan cobaanNya kepada

umatMu ini

2. Ibu dan Ayah yang telah memberikan

doa dan motivasi demi terwujudnya

tugas akhir ini.

3. Nenekku yang senantiasa memberi

semangat agar tidak mudah putus asa

disetiap masalah.

4. Teman – temanku Bakri Family : Deni,

Oky, Handy, Arif, Ferry, Sely yang

selalu ada saat senang, susah dan

memberi masukan dan bantuan dalam

commit to user

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas

segala rahmat-Nya yang dilimpahkan pada kita semua, meskipun dengan

kemampuan dan waktu yang terbatas akhirnya penulis mampu menyelesaikan

Tugas Akhir dengan judul “PERANAN FREIGHT FOWARDING DALAM PROSEDUR PENGIRIMAN BARANG EKSPOR (STUDI KASUS DI ASA

CARGO SURAKARTA).”

Peyelesaian Tugas Akhir ini tidak akan berhasil dengan baik tanpa

adanya bantuan, dorongan dan bimbingan dari berbagai pihak. Dalam kesempatan

ini penulis dengan rendah hati menyampaikan terima kasih yang tak terhingga

kepada pihak-pihak yang secara langsung maupun tidak langsung telah membantu

hingga tersusunnya tugas akhir ini, khususnya kepada :

1. Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Drs. Harimurti, M.Si selaku Ketua Program DIII Bisnis Internasional

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Supriyono, M.Si selaku Dosen Pembimbing yang telah sabar

membimbing serta mengarahkan penulisan Tugas Akhir.

4. Bp. Ali Martopo dan Ibu Vidi Nursely selaku Pemilik ASA CARGO yang

telah banyak memberi pengarahan dan saran dalam penulisan Tugas Akhir.

5. Seluruh dosen program DIII Bisnis Internasional yang telah memberikan

ilmunya selama menempuh studi dan menjadi mahasiswa di Universitas

6. Teman-teman BAKRIE FAMILY yang telah mendukungku dan

menyemangatiku serta semua pihak yang tidak dapat penulis sebutkan satu

per satu sehingga dapat terselesainya Tugas Akhir ini.

Penulis berharap semoga Tugas Akhir ini dapat memberikan manfaat

dan berguna. Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih

jauh dari sempurna, oleh karena itu penulis mengharap saran dan kritik yang

bersifat membangun demi kesempurnaan Tugas Akhir ini.

Akhirullsallam Wassalaamu’alaikum Wr. Wb.

Surakarta, Juli 2011

commit to user

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN ABSTRAKSI ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN GAMBAR ... xi

HALAMAN DAFTAR LAMPIRAN ... xii

BAB 1 PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Metode Penelitian ... 5

BAB II LANDASAN TEORI A. Pengertian Ekspor ... 7

B. Tahap-tahap Pelaksanaan Ekspor ... 7

C. Peran dan Tanggung Jawab Freight Fowarding ... 19

BAB III DESKRIPSI OBYEK PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan ... 40

1. Sejarah dan Perkembangan ... 40

2. Lokasi Perusahaan ... 41

3. Visi dan Misi Perusahaan ... 41

4. Tenaga Kerja Perusahaan ... 41

B. Pembahasan ... 42

1. Tahap-tahap pengiriman barang ekspor di ASA CARGO ... 42

2. Dokumen-dokumen yang diperlukan dan dikerjakan ASA CARGO dalam pengiriman barang ekspor melalui laut ... 51

3. Kendala dan usaha ASA CARGO dalam pengiriman barang ekspor melalui transportasi laut... 53

BAB IV PENUTUP A. Kesimpulan ... 56

B. Saran ... 58

DAFTAR PUSTAKA ... 60

commit to user

DAFTAR GAMBAR

Gambar 1.1 Tahap – Tahap Pelaksanaan Ekspor ... 11

DAFTAR LAMPIRAN

1. Surat Pernyataan

2. Shipping Instruction

3. Packing List

4. Invoice

5. Bill Of Lading (B/L)

6. Nota Pelayanan Ekspor (NPE)

7. Pemberitahuan Ekspor Barang (PEB)

8. Lembar Lanjutan Pemberitahuan Ekspor Barang (PEB)

9. Certificate Of Origin / Surat Keterangan Asal 10.Packing Declaration

11.Fumigation Certificate / Sertifikat Fumigasi

commit to user

ABSTRAKSI

PERANAN FREIGHT FOWARDING DALAM PROSEDUR PENGIRIMAN EKSPOR BARANG ( STUDI KASUS DI ASA CARGO SURAKARTA )

LUKMAN HIDAYAT F3108024

Tujuan penulisan tugas akhir ini adalah untuk memperoleh gambaran dan pemahaman yang lebih mendalam mengenai peranan freight fowarding dalam pengiriman barang ekspor yang dilakukan oleh Freight Fowarding ASA CARGO di Surakarta.

Metode yang digunakan dalam penulisan tugas akhir ini adalah metode studi kasus, yaitu mengambil satu obyek tertentu untuk dianalisa secara mendalam dengan memfokuskan pada satu masalah. Data yang digunakan dalam penulisan tugas akhir ini adalah data primer dan data sekunder. Data primer dikumpulkan melalui wawancara langsung dengan pihak ASA CARGO, sedangkan data sekunder diperoleh dari buku maupun sumber bacaan lainnya.

Hasil penelitian dapat disimpulkan bahwa peranan freight fowarding

dalam prosedur pengiriman barang ekspor yang dilakukan oleh ASA CARGO di Surakarta adalah Fowarding merupakan usaha jasa pengurusan transportasi pengangkutan barang yang menengahi antara shipper/pengirim barang dengan

shipping line/perusahaan yang mempunyai alat transportasi. Fowarding memiliki keunggulan dalam jasa yang ditawarkan kepada shipper yang lebih daripada langsung kepada shipping line. Fowarding juga memiliki beberapa agen di semua tujuan yang ditawarkan, karena perusahaan fowarding ini bisa terhubung dengan banyak perusahaan shipping line.

Saran yang dapat penulis berikan adalah peningkatan sarana dan prasarana perusahaan agar dapat meningkatkan kinerja perusahaan.

ABSTRACT

THE ROLE OF FREIGHT FORWARDING IN SHIPPING

PROCEDURE OF GOODS EXPORT (CASE STUDY IN ASA

CARGO OF SURAKARTA)

LUKMAN HIDAYAT

F3108024

The purpose of final assignment is for gaining image which is deeper concerning with freight forwarding role in export commodities shipping which is performed by Freight Forwarding of ASA CARGO in Surakarta.

Method used in this final assignment is case study method that is taking a certain object to be analyzed deeply by focusing on a case. Data used in this final assignment are primary data and secondary data. Primary data is collected by direct interview with ASA CARGO, while secondary data is gained from book or another source of text.

The result of the research can be concluded that the role of freight forwarding in procedure of export commodities shipping which are performed by ASA CARGO in Surakarta is Forwarding which constitutes business of cargo transportation service which balance between shipper and shipping line which has transportation tools. Forwarding has superiority in offered service to shipper that is more than direct to shipping line. Forwarding has also several agents in all destinations offered, because forwarding company can be connected to a lot of shipping line companies.

Suggestion which author can give is that increase of tolls and infra structure of company in order to improve company work achievement

commit to user

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perdagangan barang dan jasa antar negara terjadi karena

kebutuhan barang dan jasa yang tidak dapat terpenuhi oleh suatu negara,

dan negara tersebut dapat memperoleh barang atau jasa tersebut yang

lebih murah atau lebih baik mutunya dari negara lain sering disebut

kegiatan ekspor impor. Kegiatan ekspor impor mempunyai nilai ekonomi

yang sangat penting bagi perkembangan industri itu sendiri maupun

bagi negara.

Perkembangan ekspor di dunia meningkat rata-rata berkisar

19,5% per-tahunnya. Dalam era globalisasi karena dipermudahkannya

segala macam akses barang dan jasa untuk masuk dari satu negara ke

negara lainnya. Hal ini sangat menguntungkan bagi negara-negara yang

sedang berkembang terutama yang sedang memfokuskan pertumbuhan

ekonomi pada komoditi ekspor yang yang dihasilkan dari sumber daya

alam.

Indonesia adalah negara penghasil sumber daya yang melimpah

ruah, hasil buminya mencapai peningkatan 3,4% PDB per-tahun. Sumber

daya alam telah banyak dimanfaatkan rakyat Indonesia untuk

meningkatkan kesejahteraan dan kemakmuran negara Indonesia. Salah

satunya dibidang ekonomi adalah dengan ekspor produk bahan mentah

yang peningkatan tiap tahunnya sekitar 1,5%, dan untuk bahan yang

sudah jadi, mencapai 3,4% per-tahun.

Proses pengiriman barang ke luar negeri masih menemui banyak

kendala. Dalam proses pengiriman barang ke luar negeri para pebisnis

dunia maupun eksportir tidak mengerjakan sendiri seluruh tugas logistik

yang menjadi tanggung jawabnya.

Berbagai alasan diantaranya pengetahuan para eksportir sendiri

mengenai hal logistik sampai sekarang masih kurang, para eksportir

dalam menjalankan ekspornya lebih memfokuskan pada produksi barang

yang akan diekspor serta penanganan masalah logistik dan dokumen

bila ditangani sendiri akan memakan biaya yang mahal serta tenaga

kerja yang banyak khususnya bagi para eksportir pemula sehingga

sebagian dari tugas biasanya diserahkan pada badan usaha lain yang

lebih paham tentang ekspor.

Eksportir ini memanfaatkan jasa pengurusan dokumen dan

logistik (perusahaan yang bergerak dalam bidang jasa transportasi)

berupa freight fowarder dan EMKL (Ekspedisi Muatan Kapal Laut). Peran dan kegiatan freight fowarding ditunjang dengan perkembangan ekspor Indonesia yang mencapai 4,9% per-tahunnya di

dalam perkembangan ekspor dan impor yang semakin modern ini

menjadi sangat penting karena memudahkan bagi para eksportir maupun

importir dalam jasa pengurusan ekspor dan impor. Untuk itu perlunya

pemahaman dan pengetahuan dari khalayak umum maupun pihak yang

terkait mengenai jasa ini sangat penting. Sehingga diharapkan fungsi dan

tanggung jawab jasa ekspedisi sebagai sarana ekonomi dalam

commit to user

cepat, tepat dan aman (dengan memanfaatkan sistem informasi dan

teknologi).

Freight fowarding adalah badan usaha yang bertujuan untuk memeberikan jasa pelayanan atau pengurusan atas seluruh kegiatan

ekspor yang diperlukan bagi terlaksananya pengiriman, pengangkutan dan

penerimaan barang dengan menggunakan multimodal transport baik

melalui darat, laut dan udara.

Bertitik tolak dari latar belakang masalah maka penulis tertarik

untuk magang kerja mengambil observasi di ASA CARGO Surakarta

dan berdasarkan uraian diatas penulis mengambil judul PERANAN

FREIGHT FOWARDING DALAM PROSEDUR PENGIRIMAN EKSPOR BARANG (STUDI KASUS DI ASA CARGO

SURAKARTA).

B. Perumusan Masalah

Berdasarkan pada uraian latar belakang diatas maka perumusan

masalah pada penelitian adalah :

1. Bagaimana tahap-tahap pengiriman barang ekspor di ASA CARGO?

2. Dokumen-dokumen apa saja yang diperlukan dan dikerjakan ASA

CARGO dalam pengiriman barang ekspor melalui transportasi laut?

3. Kendala apa yang dihadapi ASA CARGO dalam pengiriman barang

ekspor melalui transportasi laut dan usaha apa yang dilakukan

C. Tujuan Penelitian

1. Mengetahui tahap-tahap pengiriman barang ekspor.

2. Mengetahui dokumen-dokumen apa yang diperlukan dalam

pengiriman barang ekspor melalui transportasi laut.

3. Mengetahui kendala apa yang dihadapi ASA CARGO dalam

pengiriman barang ekspor melalui transportasi laut dan usaha yang

dilakukan untuk mengatasi kendala tersebut.

D. Manfaat Penelitian

1. Bagi Peneliti

Merupakan penerapan ilmu ekonomi khususnya bagi para

mahasiswa Bisnis Internasional tentang jasa pengangkutan dan

pemasaran ekspor impor yang diperoleh di bangku kuliah dalam

dunia praktek atau nyata.

2. Bagi Perusahaan

Memberikan masukan mengenai hal-hal yang berhubungan

dengan aktivitas ekspor yang dapat digunakan sebagai salah satu

bahan evaluasi dengan perusahaan dalam mengambil kebijakan

untuk meningkatkan aktivitas ekspor dan pengembangan usaha.

3. Bagi Mahasiswa dan Pembaca lainnya

Merupakan tambahan referensi bacaan dan informasi

khususnya bagi mahasiswa Jurusan Bisnis Internasional yang sedang

commit to user

E. Metode Penelitian

Penelitian pada dasarnya adalah bagian mencari, mendapatkan

data untuk selanjutnya dilakukan penyusunan dalam bentuk laporan hasil

penelitian. Supaya proses tersebut dapat berjalan lancar serta hasilnya

dapat dipertanggung jawabkan secara ilmiah, maka diperlukan metode

penelitian.

Metode penelitian mengemukakan secara tertulis tata kerja dari

suatu penelitian. Metode ini terdiri dari :

1. Ruang Lingkup Penelitian (Tugas Akhir)

Metode yang digunakan dalam penelitian Tugas Akhir ini

adalah studi kasus, dan metode penelitian magang dengan cara

praktek kerja lapangan selama satu setengah bulan pada ASA

CARGO di Surakarta.

2. Jenis dan Sumber Data

a. Jenis Data

1) Data primer

Data primer yaitu data yang diperoleh langsung dari

sumbernya. Data ini diperoleh dengan cara wawancara

langsung dengan pemilik perusahaan ASA CARGO serta

melalui pengalaman magang kerja.

2) Data sekunder

Data sekunder yaitu data pendukung yang diperoleh dari

sumber lain yang berkaitan dengan penelitian. Data ini

commit to user b. Metode Pengumpulan Data

1) Wawancara

Merupakan teknik pengumpulan data dengan cara

mengadakan tanya jawab secara langsung atau tidak

langsung yang dilaksanakan dengan tatap muka dengan

pihak ASA CARGO.

2) Observasi

Dalam penelitian ini penulis melihat secara langsung

mengenai kegiatan yang dilakukan ASA CARGO.

3) Studi pustaka

Dengan cara mempelajari dari bahan-bahan yang ada

hubungannya dengan masalah yang diteliti.

4) Dokumentasi

Mempelajari catatan serta arsip-arsip dokumen yang ada di

commit to user

BAB II

LANDASAN TEORI

A. Pengertian Ekspor

Pengertian ekspor banyak para ahli memberikan definisi tentang

ekspor, menurut H.S., Marsono (1999 : 7), ekspor adalah perdagangan

dengan cara mengeluarkan barang dari daerah pabean, dimana barang

yang dimaksud terdiri dari barang dari dalam negeri (daerah pabean),

barang dari luar negeri (luar daerah pabean), barang bekas atau baru.

Menurut Moekijat (1984 : 475) “Prosedur adalah serangkaian

tugas-tugas yang saling berhubungan yang merupakan urutan menurut

waktu dan cara-cara tertentu untuk melaksanakan pekerjaan yang harus

diselesaikan. ”Sedangkan pengertian ekspor menurut Amir MS (1990 :

19) “Ekspor adalah menjual barang-barang kepada konsumen di luar

negeri atau ke luar batas negara kita.”

Menurut Madura (2001 : 183) “Ekspor adalah penjualan barang

dan jasa kepada pembeli yang berdomisili di negara lain. ”Sedangkan

menurut Ball dan Culloch (2000 : 91) “Mengekspor adalah menjual

beberapa produksi reguler dalam negeri ke luar negeri.”

Menurut Curry (2001 : 195) “Ekspor adalah barang dan jasa yang

dijual kepada negara asing untuk dipertukarkan dengan produk lain atau

uang.”

Berdasarkan pengertian diatas dapat disimpulkan bahwa ekspor

adalah kegiatan mengeluarkan barang dari batas suatu wilayah negara

atau mengeluarkan barang dari dalam keluar wilayah pabean suatu

negara dengan memenuhi ketentuan-ketentuan yang berlaku.

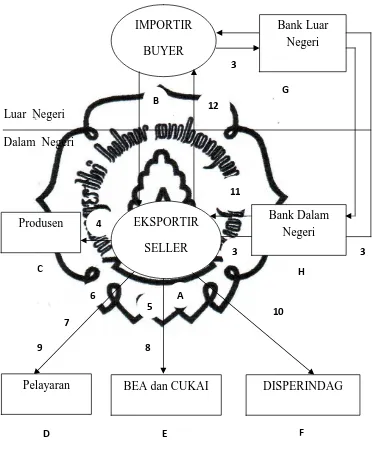

B. Tahap-Tahap Pelaksanaan Ekspor 1. Proses Pelaksanaan Ekspor

1) Eksportir mengadakan koresponden dengan importir

Negosiasi ekspor yang dilakukan antara eksportir dengan

importir untuk menawarkan dan menegosiasikan komoditi, dalam

surat penawaran kepada importir harus dicantumkan jenis barang,

mutu, harga, syarat penyerahan barang, syarat pembayaran dan

sebagainya.

2) Eksportir dan importir mengadakan kontrak jual beli

Kontrak jual beli akan terjadi apabila importir menyetujui

penawaran yang diajukan oleh eksportir, maka kedua belah pihak

membuat dan menandatangani kontrak dagang. Dalam kontrak

dagang dicantumkan hal-hal yang disepakati bersama.

3) Penerbitan Letter of Credit (L/C)

Letter of Credit (L/C) akan diterbitkan setelah kontrak dagang ditandatangani kedua belah pihak, maka importir membuka

L/C melalui Bank Koresponden dinegaranya dan mengirimkan L/C

tersebut kepada Bank Devisa yang ditunjuk eksportir, kemudian

Bank Devisa yang ditunjuk memberitahukan diterimanya L/C

commit to user 4) Mempersiapkan barang

Eksportir mempersiapkan barang yang akan diekspor sesuai

dengan yang dipesan importir, keadaan barang harus sesuai dengan

persyaratan yang tercantum dalam kontrak dagang dan L/C.

5) Mendaftarkan Pemberitahuan Ekspor Barang (PEB)

Eksportir mendaftar Pemberitahuan Ekspor Barang (PEB) ke

kantor Bea dan Cukai dengan melampirkan surat sanggup bayar

apabila barang ekspornya terkena pajak ekspor.

6) Pemesanan Ruang Kapal

Eksportir menghubungi perusahaan pelayaran untuk memesan

ruangan pada kapal.

7) Pengiriman Barang ke Pelabuhan

Barang dikirim setelah jadwal kapal diperoleh, pengangkutan

komoditi ekspor diserahkan kepada Ekspedisi Muatan Kapal Laut

(EMKL) untuk mengirimkan barang ke pelabuhan.

8) Pemeriksaan Bea dan Cukai

Dokumen-dokumen ekspor diperiksa oleh Bea dan Cukai,

apabila barang-barang dan dokumen yang menyertainya telah sesuai

dengan ketentuan maka Bea dan Cukai menandatangani pernyataan

persetujuan muat yang ada pada PEB.

9) Pemuatan Barang ke Kapal

Pihak Bea dan Cukai menandatangani PEB kemudian barang

pelayaran menerbitkan Bill of Lading (B/L) yang kemudian diserahkan kepada eksportir.

10) Surat Keterangan Asal Barang atau disebut SKA

Ekspedisi Muatan Kapal Laut (EMKL) memfiatmuatkan

barang milik ekspotir dan mengajukan permohonan ke Kantor Dinas

Perindustrian dan Perdagangan (DISPERINDAG) untuk memperoleh

SKA.

11) Pencairan L/C

Eksportir sudah dapat mencairkan L/C di Bank Devisa,

apabila baramg-barang sudah dikapalkan. Dokumen-dokumen yang

disertakan adalah B/L, commercial invoice, packing list dan PEB kemudian Bank Devisa mengirim dokumen ekspor kepada Bank

Importir.

12) Pengiriman Barang ke Importir

Barang dalam perjalanan dengan kapal dari negara eksportir

commit to user

Tahap-tahap pelaksanaan ekspor dapat digambarkan sebagai berikut :

2. Dokumen Ekspor Impor

Semua jenis dokumen yang terdapat dalam perdagangan

internasional (ekspor impor), baik yang dikeluarkan pengusaha,

perbankan, pelayaran, dan instansi lainnya mempunyai arti dan

peranan penting. Oleh sebab itu semua dokumen yang menyangkut

kegiatan tersebut harus dibuat dan diteliti dengan seksama.

Dokumen-dokumen dalam perdagangan internasional (ekspor impor

tersebut dapat dibedakan dalam tiga kelompok yaitu dokumen

induk, dokumen penunjang dan dokumen pembantu).

a. Dokumen Induk

Dokumen induk adalah dokumen inti yang dikeluarkan oleh

Badan Pelaksana Utama Perdagangan Internasional, yang memiliki

fungsi sebagai alat pembuktian pelaksanaan suatu transaksi, termasuk

dalam dokumen ini antara lain :

1. Letter Of Credit (L/C)

Surat yang dikeluarkan oleh suatu bank atas permintaan

importir yang ditujukan kepada eksportir di luar negeri yang

menjadi relasi importir tersebut, yang memberikan hak kepada

eksportir itu untuk menarik wesel-wesel atas importir

bersangkutan.

2. Bill Of Lading (B/L)

Surat tanda terima barang yang telah dimuat di dalam

commit to user

dan juga sebagai bukti adanya kontrak atau perjanjian

pengangkutan barang melalui laut.

3. Faktur (Invoice)

Dokumen yang penting dalam perdagangan, data-data

dalam invoice akan dapat diketahui berapa jumlah wesel yang akan dapat ditarik, jumlah penutupan asuransi, dan penyelesaian

segala bea masuk. Faktur (invoice) dapat dibedakan ke dalam tiga bentuk yaitu :

a) Proforma Invoice

Proforma Invoice adalah penawaran dari bentuk faktur biasa dari penjual kepada pembeli yang potensial juga

tawaran kepada pembeli untuk menempatkan pesanannya

yang pasti dan sering dimintakan oleh pembeli supaya

instansi yang berwenang di negara importir akan

memberikan izin impor. Faktur ini biasanya menyatakan

syarat-syarat jual beli dan harga barang sehingga segera

setelah pembeli yang bersangkutan telah menyetujui pesanan

maka akan ada kontrak yang pasti.

b) Commercial Invoice

Nota perincian tentang keterangan jumlah

barang-barang yang dijual dan harga barang-barang-barang-barang tersebut serta

perhitungan pembayaran. Faktur ini oleh penjual (eksportir)

alamatnya sesuai dengan yang tercantum dalam L/C dan

ditandatangani oleh yang berhak menandatangani.

c) Consular Invoice

Faktur yang dikeluarkan oleh instansi resmi yaitu

kedutaan atau konsulat. Faktur ini terkadang ditandatangani

oleh konsul negara pembeli, atau dibuat dan ditandatangani

negara sahabat dari negara pembeli. Peraturan-peraturan

antar negara memiliki perbedaan antar satu dengan yang

lainnya tentang faktur ini, tetapi yang jelas kegunaan faktur

ini antara lain untuk memeriksa harga jual dibandingkan

harga pasar yang sedang berlaku dan untuk memastikan

bahwa tidak terjadi dumping, selain itu juga diperlukan untuk menghitung bea masuk ditempat importir.

4. Dokumen (Polis) Asuransi

Surat bukti pertanggungan yang dikeluarkan perusahaan

asuransi atas permintaan eksportir maupun importir untuk

menjamin keselamatan atas barang yang dikirim. Dokumen

asuransi ini penting karena dapat membuktikan bahwa

barang-barang yang disebut didalamnya telah diasuransi. Jenis-jenis

resiko yang ditutup juga disebutkan dalam dokumen ini.

Dokumen ini menyatakan pihak mana yang meminta asuransi

dan kepada siapa klaim dibayarkan. Setiap asuransi wajib

dibayar dengan valuta yang sama dengan L/C kecuali

commit to user

dengan besarnya L/C, dapat lebih besar atau lebih kecil

tergantung pada jumlah penarikan, syarat-syarat pengapalan, atau

syarat-syarat L/C. Penggantian kerugian apabila terjadi kerusakan

atau kehilangan akan dibayarkan senilai yang dinyatakan dalam

dokumen asuransi tersebut kepada eksportir juga kepada

importir apabila telah di endorsee. Dokumen asuransi dapat dibuat atas nama pengasuransi, atas order bank, atas nama

pembawa.

b. Dokumen Penunjang

Dokumen yang dikeluarkan untuk memperkuat atau merinci

keterangan yang terdapat dalam dokumen induk, terutama faktur

(invoice). Termasuk dalam dokumen ini antara lain : 1. Daftar Pengepakan (Packing List)

Dokumen ini dibuat oleh eksportir yang menerangkan

uraian dari barang-barang yang dipak, dibungkus atau diikat

dalam peti dan sebagainya dan biasanya diperlukan oleh bea

cukai untuk memudahkan pemeriksaan. Uraian barang tersebut

meliputi jenis bahan pembungkus dan cara mengepaknya.

Dengan adanya packing list maka importir atau pemeriksa barang tidak akan keliru untuk memastikan isinya. Nama dan

uraian barang haruslah sama seperti tercantum dalam

2. Surat Keterangan Asal (Certificate of Origin)

Surat pernyataan yang ditandatangani untuk membuktikan

asal suatu barang, digunakan untuk memperoleh fasilitas bea

masuk atau sebagai alat penghitung kuota di negara tujuan dan

untuk mencegah masuknya barang dari negara terlarang.

3. Surat Keterangan Pemeriksaan (Certificate of Inspection)

Keterangan tentang keadaan barang yang dimuat oleh

independen surveyor, juru pemeriksa barang atau badan resmi yang disahkan oleh pemerintah dan dikenal oleh dunia

perdagangan internasional, berfungsi sebagai jaminan atas mutu

dan jumlah barang, ukuran dan berat barang, keadaan barang,

pengepakan barang ,banyak isi pengepakan. Laporan yang dibuat

atas pemeriksaan kualitatif dan analitis didasarkan pada pemeriksaan sampling 2% dari berat yang sebenarnya, dan merupakan dokumen yang disyaratkan L/C.

4. Sertifikat Mutu (Certificate of Quality)

Keterangan yang dibuat berkaitan dengan hasil analisis

barang-barang di laboratorium perusahaan atau badan peneliti

independen yang menyangkut mutu barang yang

diperdagangkan. Dalam hubungannya dengan hal tersebut di

Indonesia berlaku peraturan yang mengharuskan adanya

standarisasi dan pengendalian mutu untuk barang-barang ekspor,

commit to user

Sertifikat ini wajib dimiliki oleh setiap eksportir untuk

keperluan perdagangan apabila diminta oleh pembeli.

5. Sertifikat Mutu dari Produsen (Manufacture’s Quality Certificate)

Dokumen ini lazimnya dibuat oleh produsen atau pabrik

pembuat barang yang di ekspor atau supplier yang menguraikan tentang mutu dari barang-barang, termasuk penjelasan tentang

baru atau tidaknya barang dan apakah memenuhi standar barang

yang ditetapkan. Dokumen ini juga menunjukkan keterangan

mengenai barang yang diproduksi oleh produsen yang

membawa merek dagangnya (trade mark). 6. Keterangan Timbangan (Weight Note)

Catatan yang berisi tentang keterangan berat dari

tiap-tiap kemasan yang tercantum dalam commercial invoice. Keterangan berat dari barang-barang yang dikapalkan atas dasar

suatu L/C haruslah sama dengan yang tercantum pada

dokumen-dokumen pengapalan. Dokumen ini disamping untuk

mengetahui berat barang, juga diperlukan untuk mempersiapkan

alat-alat pengangkut barang pada saat pemeriksaan barang.

7. Daftar Ukuran (Measurement List)

Daftar yang berisi ukuran dan takaran dari tiap-tiap

kemasan seperti panjang, tebal, garis tengah, serta volume barang.

Ukuran dalam dokumen ini haruslah sama dengan syarat-syarat

tersebut diperlukan untuk menghitung biaya angkut atau untuk

keperluan persiapan barang.

8. Analisa Kimia (Chemical Analysis)

Pernyataan yang dikeluarkan oleh laboratorium kimia

yang berisi komposisi kimiawi dari suatu barang. Dokumen ini

juga menjelaskan tentang bahan-bahan dan proporsi serta

kandungan bahan yang terdapat pada barang yang diharuskan

pemeriksaannya. Penelitian tersebut dilakukan oleh badan analisis

obat-obatan, dan bahan-bahan kimia.

9. Wesel (Bill of Exchange)

Sebuah alat pembayaran yang memberikan perintah yang

tidak bersyarat dalam bentuk tertulis, yang ditujukan oleh

seseorang kepada orang lain.

Pihak-pihak yang terlibat dalam wesel antara lain :

a) drawer adalah yang menandatangani wesel (penarik)

b) drawee adalah membayar (tertarik)

c) payee adalah yang menerima pembayaran

d) endorsee adalah pihak yang menerima perpindahan atau pengalihan wesel

Dalam sebuah wesel juga terdapat jangka waktu pembayaran

yang dikenal dengan istilah tenor wesel, yaitu jangka waktu pada saat dimana sebuah wesel dapat dibayarkan yang tercantum pada setiap

commit to user 1) Sight Draft

Wesel yang dibayarkan pada saat diperlihatkan atau saat diminta

pembayarannya.

2) Time (term/usance) Draft

Wesel berjangka yang dibayarkan setelah beberapa waktu

kemudian, dibedakan atas :

a) time sight draft (wesel yang pembayarannya dilakukan pada waktu tertentu setelah wesel diajukan).

b) time date draft (wesel yang harus dibayar pada tanggal tertentu yang telah ditetapkan).

C. Peran dan Tanggung jawab Freight Fowarding

1. Pengertian Perusahaan Fowarding

Perusahaan fowarding berfokus pada kegiatan pengiriman barang baik ekspor maupun impor. Perusahaan ini bekerja dengan

menjembatani perusahaan yang ingin melakukan pengiriman barang

dengan konsumen yang ada di luar negeri dengan perusahaan

pelayaran (shipping line). Perusahaan ini mendapat potongan harga dan kerjasama dari perusahaan pengiriman yang kompeten sehingga

mempunyai harga bersaing dibandingkan dari harga yang didapatkan

dari perusahaan pengiriman sendiri.

transportasi. Fowarding memiliki keunggulan dalam jasa yang ditawarkan kepada shipper yang lebih daripada langsung kepada

shipping line atau air line. Fowarding juga memiliki beberapa agen di semua tujuan yang ditawarkan, karena perusahaan fowarding ini bisa terhubung dengan banyak perusahaan shipping line atau air line.

Kelebihan perusahaan fowarding dalam melayani shipper adalah harga yang ditawarkan perusahaan fowarding kepada shipper cukup murah, jika shipping line dan air line memberikan jasanya langsung kepada shipper maka harga yang diberikan akan lebih mahal daripada kepada perusahaan fowarding yang telah lebih sering memakai jasa shipping line atau air line. Service kontrak adalah perusahaan fowarding memesan tempat kepada shipping line atau air line dan mampu menjualkan sejumlah tertentu kontainer dengan harga yang disepakati dalam waktu tertentu. Jika perusahaan

fowarding tidak bisa menjualkan kontrak tersebut dalam waktu yang telah ditentukan, maka perusahaan fowarding akan terkena denda dan harus membayarkannya kepada shipping line atau air line

(wawancara dengan Bp. Ali pemilik ASA CARGO).

2. Dokumen dalam service Freight Fowarding

commit to user

forwarding menjadi lebih lancar, tanpa melakukan kesalahan-kesalahan yang seharusnya tidak perlu terjadi. Semua kesalahan-kesalahan bisa

saja terjadi hanya karena ketidak mengertian kita tentang

dokumen-dokumen freight forwarding.

Untuk membatasi pokok bahasan ini tentang dokumen, yaitu

dokumen-dokumen yang berhubungan secara langsung dengan

service freight forwarding, jadi dokumen-dokumen lainnya, seperti

packing list atau invoice, tidak termasuk dalam pokok bahasan ini. Secara umum, dokumen freight forwarding dibagi dua.

a. Dokumen-dokumen yang diterima dari customer ada dua macam : 1) FIATA Forwarding Instructions – FFI atau Shipper’s

Instructions

Kita mengenal adanya sebuah dokumen yang disebut

sebagai Shipping Instructions, yang merupakan instruksi dari

customer kepada forwarder untuk melaksanakan pengangkutan barang miliknya. Bentuk Shipping Instructions tersebut sangat beragam, dimana masing-masing customer memiliki kebebasan

untuk membuatnya. FIATA Forwarding Instructions ini dibuat oleh FIATA untuk menyeragamkan bentuk bagi semua anggota

Kegunaan :

Customer menerbitkan dokumen ini kepada forwarder, sehingga timbul hubungan kontraktual antara forwarder dengan

customer untuk mengatur pengangkutan dari point A ke point B. Customer diharapkan untuk dapat melengkapi semua data yang diperlukan sehubungan dengan rencana pengiriman barang

miliknya, termasuk dokumen-dokumen pendukung lainnya, yang

dibutuhkan. Forwarder bisa membantu customer dalam pengisian FIATA Forwarding Instructions.

2) FIATA SDT – Shipper’s Declaration of Dangerous Goods

Customer wajib mengisi, menandatangani dan mengembalikan dokumen pengiriman ini kepada freight forwarder yang ditunjuknya untuk melaksanakan pengiriman barang, apabila barang yang akan dikirimnya termasuk dalam

kategori barang berbahaya.

Dokumen ini berisi informasi yang mendetail, termasuk

didalamnya informasi mengenai klasifikasi barang berbahaya

sesuai dengan peraturan pengangkutan barang.

Isi dari dokumen FIATA SDT adalah sebagai berikut :

a) Nama shipper dan alamat. b) Nama forwarder.

c) Marking, jumlah dan jenis kemasan nama teknis dari barang yang bersangkutan.

commit to user

e) Klasifikasi atau karakteristik barang yang akan dikirim dll.

Freight forwarder wajib membantu customer untuk mengisi dokumen FIATA – SDT ini.

b. Dokumen-dokumen yang diterbitkan untuk customer ada lima macam :

1) FIATA FCR – Forwarder’s Certificate of Receipt

Kegunaannya :

Dokumen ini merupakan penyataan secara resmi dari

pihak freight forwarder bahwa ia sudah mengambil alih penguasaan atas barang-barang.

Tanggung jawab forwarder :

Freight Forwarder dianggap bertanggung jawab untuk menerima dan mengirimkan barang-barang kepada pihak yang

dikehendaki oleh consignee. Catatan khusus:

1. FIATA FCR bukan surat berharga, karena pengiriman

barang-barang kepada consignee tidak tergantung kepada penyerahan dokumen ini.

2. Dibagian belakang dokumen ini mencantumkan Standard Conditions dari negara dimana dokumen ini diterbitkan. 3. Ketika menerbitkan dokumen ini, freight forwarder harus

a. Barang-barang yang bersangkutan telah diterima olehnya

atau agen yang ditunjuknya dan pelaksanaan pengiriman

barang tersebut diperuntukkan semata-mata untuknya.

b. Barang-barang tersebut sesuai dan kelihatan dalam

keadaan baik.

c. Data-data yang tercantum dalam dokumen sudah sesuai

dengan instruksi yang diterima.

d. Kondisi-kondisi dalam dokumen-dokumen pengapalan,

misalnya B/L, tidak bertentangan dengan tanggung

jawabnya sehubungan dengan FCR.

Isi / informasi yang ada dalam dokumen FCR :

1) Nama prinsipal dari supplier atau forwarder. 2) Nama dan alamat consignee.

3) Merek dan nomer.

4) Jumlah dan jenis kemasan.

5) Keterangan tentang barang.

6) Berat Kotor.

7) Ukuran barang.

8) Tempat dan tanggal penerbitan FCR.

2) FIATA FCT – Forwarder’s Certificate of Transport

Kegunaannya :

Dengan menerbitkan FCT kepada pengirim barang,

commit to user Tanggung jawab fowarder :

Fowarder dianggap bertanggung jawab atas pengiriman barang-barang ke tujuan, melalui agen yang ditunjuk olehnya,

kepada pemegang dokumen sesuai dengan kondisi-kondisi yang

tercantum dalam FCT.

Catatan khusus :

1. FIATA FCT adalah surat berharga dan penyerahan

barang-barang hanya dapat berlaku apabila ditunjukkan dokumen

FCT asli.

2. Dibagian belakang dokumen ini mencantumkan Standart Training Conditions dari negara dimana dokumen ini diterbitkan.

3. Ketika menerbitkan FIATA FCT, freight fowarding harus yakin bahwa :

a. Barang-barang sudah sesuai dan kelihatan dalam

keadaan baik.

b. Data-data yang tercantum dalam dokumen sudah sesuai

dengan instruksi yang diterima.

c. Kondisi dalam dokumen-dokumen pengapalan, misalnya

B/L, tidak bertentangan dengan tanggung jawabnya

sehubungan dengan FCT.

d. Tanggung jawab untuk menutup asuransi dari

e. Dengan jelas disebutkan jumlah dokumen original yang

telah diterbitkan.

4. Freight fowarding biasanya mengenakan biaya atas penerbitan dokumen FIATA FCT kepada customer.

Isi dari informasi yang terdapat dalam FIATA FCT :

1) Nama prinsipal. 2) Nama consignee.

3) Nama pihak ke tiga yang ikut diberitahu.

4) Pelabuhan muat.

5) Pelabuhan tujuan.

6) Merek dan nomer.

7) Jumlah dan jenis kemasan.

8) Keterangan tentang barang.

9) Berat Kotor.

10) Ukuran barang.

11) Asuransi.

12) Freight dan biaya-biaya dibayarkan kepada.

13) Tanggal dan tempat penerbitan FIATA FCT.

3) FBL – Negotiable FIATA Combined Transport Bill of Lading

Kegunaannya :

commit to user Tanggung Jawab Forawarder :

Dengan menerbitkan FBL, maka forwarder bertanggung jawab tidak hanya terhadap pelaksanaan kontrak angkutan

barang saja, dan penyerahan barang ditempat tujuan tetapi juga

terhadap tindakan dan kesalahan dari carrier dan pihak ketiga

lainnya yang terkait.

Catatan Khusus :

1. FBL itu negotiable kecuali dinyatakan sebaliknya.

2. Diterima oleh Bank untuk pengurusan L/C (Documentary Credit).

3. Dapat juga dipergunakan sebagai marine B/L (Ocean B/L). 4. Ketika menerbitkan FBL, freight forwarder harus yakin,

bahwa :

a. Dia atau agennya telah mengambil alih pengapalan

barang yang tercantum didalamnya dan hak dari

pengirimannya semata-mata tergantung pada dirinya

saja.

b. Barangnya kelihatan dalam keadaan baik.

c. Data-data yang tercantum dalam dokumen sesuai

dengan instruksi yang telah diterima.

d. Tanggung jawab mengenai asuransi barang telah

disepakati.

e. Dengan jelas disebutkan jumlah dokumen asli

5. Dengan menerbitkan FBL, maka forwarder menerima kewajiban-kewajiban SDRs perkilo dari barang yang hilang

atau rusak. Bila harapan dari terjadinya kehilangan atau

kerusakan barang dapat diketahui, maka tanggung jawabnya

akan ditentukan sesuai dengan pembagian yang relevan dari

Hukum Nasional atau Konvensi Internasional yang berlaku.

6. Sangat dianjurkan agar freight forwarding yang menerbitkan FBL, untuk menutup tanggung jawabnya dengan asuransi.

Isi dan informasi yang terdapat dalam FBL :

1) Nama shipper. 2) Nama consignee.

3) Nama pihak ketiga yang ikut diberitahu.

4) Tempat penerimaan barang.

5) Nama kapal.

6) Pelabuhan muat.

7) Pelabuhan pembongkaran/tujuan.

8) Tempat penyerahan barang.

9) Merek dan nomer.

10) Jumlah dan jenis kemasan.

11) Perincian barang.

12) Berat kotor.

13) Ukuran barang.

commit to user 16) Asuransi muatan.

17) Jumlah FBL asli.

18) Nama agen yang akan melaksanakan penyerahan barang.

4) FWR – FIATA Warehouse Receipt

Kegunaannya :

Dipergunakan oleh freight forwarder yang mengoperasikan pergudangan. Ini berhubungan dengan perincian

pembagian hak dan pemegangnya, dengan endorsement pada dokumen, pemindahan hak, dan perjanjian bahwa penyerahan

barang dengan menyerahkan dokumen FWR senilai barang yang

diserahkan oleh pedagang.

Tanggung Jawab Forwarder :

Di Negara-negara dimana STC mencantumkan tentang

aktivitas pengoperasian pergudangan, maka peraturan itu akan

berlaku pada FWR yang diterbitkan dinegara itu.

Catatan Khusus :

Dokumen ini tidak negotiable kecuali dinyatakan sebaliknya. Apabila disuatu negara diberlakukan secara legal

adanya warehouse receipt sesuai dengan hukum nasional yang berlaku, maka FIATA FWR tidak perlu dipergunakan lagi di

negara tersebut.

Isi dan informasi yang terdapat dalam FIATA FWR :

3) Nama pengelola pergudangan.

4) Nama gudang.

5) Alat pengangkut.

6) Asuransi.

7) Merek dan nomer.

8) Jumlah dan jenis kemasan.

9) Perincian barang.

10) Berat kotor.

11) Apakah barang diterima dalam keadaan baik? Oleh siapa?

12) Indikasi berat kotor, dilakukan oleh siapa?

13) Tempat dan tanggal penerbitan.

5) House Bill of Lading/House Airway Bill

Kegunaannya :

Apabila freight forwarder bertidak sebagai carrier dengan melakukan cargo consolidation atau groupage dengan angkutan laut atau angkutan udara, maka freight forwarder tersebut menerbitkan Bill of Ladingnya sendiri kepada masing-masing shipper.

Tanggung Jawab Freight Forwarder :

commit to user Ini dijelaskan sebagai berikut :

1. Beberapa forwarder tidak menerima tanggung jawab terhadap hilang atau rusaknya barang yang terjadi, apabila

barang itu berada dibawah kekuasaan atau pengawasan

actual carrier.

2. Yang lainnya bertanggung jawab sebagai agen meskipun

mereka bertindak sebagai principal dan menerbitkan Bill of Lading sendiri.

3. Beberapa freight forwarder menerima pertanggung jawaban, dalam hal ini membayar kerugian kepada shipper, sebagaimana dia juga menerima ganti rugi dari carrier

yang bertanggung jawab.

4. Beberapa freight forwarder yang menerbitkan HBL bertanggung jawab secara penuh seperti yang tercantum

dalam FBL.

Isi dan informasi yang terdapat dalam FBL :

Tidak ada keseragaman dalam isi dokumen yang diterbitkan

oleh forwarder, tetapi pada umumnya, berisi data-data sebagai berikut :

1) Nama shipper. 2) Nama consignee.

3) Pihak ketiga yang turut diberitahu.

4) Pelabuhan/Airport pemuatan.

6) Tanggal tiba.

7) Pelabuhan pembongkaran.

8) Tujuan akhir.

9) Freight dibayar di ...

10) Jumlah B/L asli.

11) Merek dan nomer.

12) Jumlah dan jenis kemasan.

13) Berat kotor.

14) Kondisi penyerahan.

15) Keterangan tentang keadaan barang.

16) Tempat dan tanggal penerbitan HBL.

17) Nama dan alamat agen penyerahan barang.

Selain data-data tersebut di atas, dapat juga dicantumkan kode

keagenan, nomer rekening, juga nomer rekening shipper/consignee,

route, jenis valuta untuk pembayaran freight, nilai barang yang diberitahukan untuk kepentingan pengangkut maupun untuk

kepentingan pabean.

3. Freight Fowarding dalam Konsolidasi Muatan

Konsolidasi barang (cargo consolidation) adalah pengumpulan beberapa kiriman barang dari beberapa shipper untuk beberapa

commit to user

konsolidasi baru dibagikan kepada consignee yang bersangkutan. Perusahaan yang melakukan ini dinamakan freight forwarding.

Dalam istilah perpetikemasan, petikemas LCL dikirim sebagai

FCL untuk kemudian dijadikan atau dipecah menjadi LCL lagi.

Biasanya dilakukan di CFS atau premises dari freight forwarding. Keuntungan dari konsolidasi barang untuk eksportir dan

shipper adalah pembayaran freight lebih rendah daripada bila langsung berhubungan dengan pengangkut (carrier) terutama untuk

shipper dengan muatan sedikit atau lemah akan sangat menghemat biaya. Pengiriman lebih mudah berhubung dengan freight forwarding yang akan mengurus langsung ke berbagai tujuan daripada shipper mencari informasi sendiri ke berbagai perusahaan pelayaran.

Konsolidasi memberikan (door to door service) yang tidak dilakukan oleh perusahaan pelayaran. Untuk perusahaan pelayaran

juga ada keuntungan karena kebanyakan muatan dikirim dengan

cara FCL sehingga tidak begitu banyak memerlukan pegawai untuk

mengerjakan muatan seperti status LCL. Penarikan freight juga lebih mudah karena diselesaikan oleh freight forwarding saja dan tidak oleh beberapa shipper/consignee.

a. Keuntungan Konsolidasi

a) Mendapatkan freight yang lebih rendah, utamanya bagi

shipper kecil yang kurang memiliki pengetahuan tentang angkutan, baik laut maupun udara.

b) Shipper cukup berhubungan dengan fowarding yang mampu mengirim barang ke berbagai penjuru dibandingkan dengang

actual carrier yang hanya menawarkan jasa angkutan sesuai dengan rute masing-masing.

c) Fowarding konsolidasi mampu menawarkan door to door service.

2) Bagi (actual) carrier

a) Tidak perlu mengurusi muatan kecil-kecil yang berarti

penghematan dokumen, waktu dan tenaga kerja.

b) Muatan intensif karena hanya menerima FCL shipment.

c) Hemat biaya karena tidak menyediakan peralatan, ruang dan

tenaga untuk menghandle LCL.

d) Tidak ada resiko pembayaran dari (actual) shipper, tetapi cukup berhubungan dengan fowarding konsolidasi.

3) Bagi freight fowarding

a) Mendapat keuntungan dari selisih freight.

4) Bagi ekonomi nasional

a) Karena fowarding konsolidasi memberikan tarif murah, maka barang ekspor memiliki daya saing tinggi membantu

commit to user

b. Pertanggung Jawaban (Liability) Konsolidasi

Dengan menerbitkan B/L-nya sendiri, fowarding mengambil peran sebagai pengangkut, dan bertanggung jawab atas seluruh

proses pengangkutan barang sejak menerima barang dari shipper sampai dengan menyerahkan barang kepada consignee ditempat tujuan.

Dengan kata lain dia bertanggung jawab (liable) atas kehilangan, kerusakan yang mungkin terjadi pada saat barang berada

didalam kekuasaan (custody) dari pengangkut (actual carrier). Tetapi ada fowarding yang menolak atas tanggung jawab tersebut, dalam hal ini dia berperan sebagai agen, dan dicantumkan secara jelas

didalam B/L-nya.

Fowarding yang menerbitkan FIATA Bill Of Lading (FBL) menerima tanggung jawab (liable) sesuai dengan “ terms” dari FBL, apabila tahapan (saat terjadinya/stage) kehilangan dan kerusakan barang diketahui, pertanggung jawabannya terbatas pada 2 SDRs

(Special Drawing Right) perkilogram atas barang yang hilang atau rusak. Dalam hal keterlambatan, pertanggung jawabannya terbatas

dua kali freight atau harga barang, mana yang lebih kecil.

c. Peran Freight Fowarding sebagai Pengangkut

Freight fowarding bertindak sebagai operator dan bertanggung jawab penuh dalam melaksanakan pengangkutan

Freight fowarding juga bertindak sebagai :

1) Vessel-operating multimodal transport operator

Secara penuh yang melaksanakan berbagai jenis

pengangkutan dengan cara door to door dengan satu dokumen intermodal berbentuk FBL.

2) Non-vessel operator (NVO)

Operator muatan yang mengurus pengangkutan lewat laut

dari pelabuhan ke pelabuhan dengan menggunakan satu House Bill of Lading atau Ocean Bill of Lading yang juga dapat mencakup transport darat dan berfungsi sebagai non-vessel operating multimodal transport.

3) Non-vessel operating common carrier (NVOCC)

Mempunyai jadwal pelayaran yang tetap dan

melaksanakan konsolidasi muatan atau melayani multimodal

transport dengan House Bill of Lading (HBL) atau Bill Of Lading dari FIATA (The International Federation of Freight Fowarder Association).

d. Persyaratan Freight Fowarding yang Melaksanakan Konsolidasi

Bagi freight fowarding yang melaksanakan konsolidasi, harus memiliki :

1) Harus memiliki fasilitas : CFS, gudang, kontainer dan perlatan

baik di tempat keberangkatan maupun di tempat tujuan (gudang

dalam hal ini adalah gudang di bawah pengawasan bea cukai

commit to user

2) Memiliki partner atau agen di luar negeri yang melaksanakan fungsi break bulk agen.

3) Memiliki tenaga experts di bidang keuangan, asuransi (liability insurance).

4) Memiliki karyawan yang ahli di bidang packaging, stuffing yang mampu memanfaatkan penggunaan ruangan (space) kontainer. 5) Memiki kontrak jangka panjang dengan actual carrier sehingga

mampu menjamin adanya space di kapal atau pesawat udara serta mendapatkan freight yang murah.

4. Hubungan Freight Fowarding dengan Pihak Ketiga dalam

Multimodal Transport

Dalam dunia transportasi angkutan barang dikenal istilah

multimodal transport. Multimodal Transport adalah transportasi yang melibatkan lebih dari satu macam moda angkutan, apakah

transportasi tersebut terjadi hanya dalam satu macam moda

angkutan, apakah transportasi tersebut terjadi hanya dalam satu

negara saja ataupun lebih dari satu negara.

1) Pihak Pengangkut

a. Operator angkutan darat

b. Jasa kereta api

c. Pemilik kapal

2) Non Pengangkut

a. Terminal petikemas

b. Perdagangan

c. Container Freight Stations (CFS) atau konsolidasi muatan d. Pemilik petikemas

e. Organisasi yang usahanya khusus untuk mengepak, penyelesaian

dokumen ekspor/impor, transaksi penukaran valuta asing, dan

pengurusan dokumen terkait

3) Pihak lain

a. Bank

b. Pihak asuransi

c. Pelabuhan laut/pelabuhan udara

d. Bea dan Cukai

D. Aktifitas Keseluruhan Freight Fowarding sebagai Mata Rantai dalam Kegiatan Ekspor

Sesuai dengan posisinya sebagai jasa pelayanan atau pengurusan

atas seluruh kegiatan yang diperlukan bagi terlaksananya pengiriman,

freight fowarding mempunyai aktivitas antara lain :

1. Memilih rute perjalanan barang, moda transportasi dan pengangkutan

yang sesuai, kemudian memesan ruang muat (space).

2. Melaksanakan penerimaan barang, mensortir, mengepak, menimbang

berat, mengukur dimensi, kemudian menyimpan barang ke dalam

commit to user

3. Mempelajari letter of credit barang, peraturan negara tujuan ekspor, negara transit, negara impor kemudian mempersiapkan

dokumen-dokumen lain yang diperlukan.

4. Melaksanakan transportasi barang ke pelabuhan laut/udara, mengurus

izin bea dan cukai, kemudian mempersiapkan dokumen-dokumen

lain yang diperlukan.

5. Membayar biaya-biaya handling serta membayar biaya angkut (freight).

6. Mendapat bill of lading atau air way bill dari pihak pengangkut. 7. Mengurus asuransi transportasi barang dan mengajukan klaim kepada

pihak asuransi bila terjadi kehilangan atau kerusakan atas barang.

8. Memonitor perjalanan barang sampai ke pihak penerima, berdasarkan

info dari pihak pengangkut dan agen fowarder di negara transit / tujuan.

9. Melaksanakan penerimaan barang dari pihak pengangkut.

10. Mengurus izin masuk pada bea dan cukai serta menyelesaikan bea

masuk dan biaya-biaya yang timbul di pelabuhan transit/tujuan.

11. Melaksanakan transportasi barang dari pelabuhan ke tempat

penyimpanan barang di gudang.

12. Melaksanakan penyerahan barang kepada pihak consignee, dan melaksanakan pendistribusian barang bila diminta.

commit to user

DESKRIPSI OBYEK PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan 1. Sejarah dan Perkembangan

ASA CARGO adalah perusahaan yang bergerak di bidang

freight fowarding. ASA CARGO berdiri pada 1 September 2008, dengan tujuan untuk pengembangan potensi, pemberdayaan SDM

dan pembina jaringan bisnis bagi pendirinya. ASA CARGO

didirikan oleh sepasang suami istri yang sama-sama bergerak di

bidang ekspor impor.

Perusahaan ini berdiri ketika Bapak Ali selaku pemilik

perusahaan ini yang mulai bosan setelah bertahun-tahun bekerja di

perusahaan asing, beliau mulai berfikir untuk membangun usaha

sendiri. Berkat pengalaman beliau dan didukung oleh istrinya/ Ibu

Vidi yang ahli dalam bidang ekspor impor maka didirikanlah

perusahaan tersebut yang diberi nama ASA CARGO.

ASA CARGO masih belum berbadan hukum atau masih

termasuk dalam perusahaan perseorangan. Meskipun masih berbentuk

perusahaan kecil, perusahaan tersebut mampu memberikan pelayanan

terbaik dan tidak kalah dengan perusahaan-perusahaan freight fowarder besar yang berada di sekitar kota Solo. ASA CARGO menyediakan berbagai jenis jasa pengiriman baik antar pulau

maupun antar negara berupa pengiriman barang melalui udara

maupun pengiriman barang melalui laut (FCL/LCL). Selain itu ASA

commit to user

proses ekspor) bagi perusahaan yang baru akan melakukan transaksi

ekspor.

2. Lokasi

ASA CARGO bertempat di Jl. Tangkuban Perahu No.1,

Ngenden, Banaran, Solo. Sebuah lokasi dipinggir kota Solo namun

dekat dengan wilayah pusat perekonomian, misalnya Kampoeng

Batik Laweyan, dan beberapa perusahaan besar lainnya, semisal PT.

Batik Keris, PT. Dan Liris, dan masih banyak lagi.

3. Visi dan Misi ASA CARGO

a. Visi

Visi perusahaan yaitu menjadikan Freight Fowarding yang unggul melalui inovasi dan kualitas pelayanan.

b. Misi

Misi perusahaan yaitu melayani kebutuhan transportasi dan

pengiriman barang ke luar negeri dengan tepat waktu.

4. Tenaga Kerja

ASA CARGO merupakan perusahaan kecil yang hanya

dijalankan oleh 3 orang. Selain itu didukung pula oleh 2 orang

pekerja lepas pada bagian operasional dan pengurusan perijinan

(COO), dan juga beberapa orang untuk membantu dalam proses

pengepakan barang. Jadi dalam hal mencari buyer, pengurusan dokumen-dokumen, dan lain-lain yang berhubungan, kebanyakan

dilakukan oleh pemilik perusahaan ini sendiri.

1. Tahap-tahap pengiriman barang ekspor di ASA CARGO

ASA CARGO di Surakarta sebagai freight fowarder memiliki tahapan pengiriman barang ekspor secara sederhana dibandingkan

dengan freight fowarder besar yang ada di Surakarta.

Tahapan pengiriman barang ekspor yang dilakukan ASA CARGO

di Surakarta dengan pemilik barang adalah sebagai berikut :

a. Penerimaan Shipping Instruction (S/I)

Shipper mengirimkan (S/I) Shipping Instruction melalui fax ataupun email kepada ASA CARGO sebagai tanda kontrak

atau order antara eksportir dengan ASA CARGO untuk

pengiriman barang, shipper kemudian meneliti (chek list and cover job), dan menyerahkan penanganan ekspor komoditinya kepada ASA CARGO untuk booking space di agen pelayaran. Dapat diketahui dari aktivitas tersebut terdapat peran freight fowarder dalam kegiatan konsolidasi. Disamping itu ASA CARGO juga berperan sebagai pengangkut dimana ASA

CARGO sebagai operator dan bertanggung jawab penuh dalam

melaksanakan pengangkutan meskipun tidak memiliki kapal

sendiri.

b. Pembuatan Invoice dan Packing List

commit to user

packing list dilengkapi dengan jumlah barang dengan gross weight dan nett weight, dan invoice yang dilengkapi harga satuan dan harga total barang.

c. Booking Space with Carrier (pemesanan ruang kapal)

Kemudian ASA CARGO memesan ruang kapal dengan

mendatangi perusahaan pelayaran atau via telepon untuk

mengambil surat booking kapal. Dalam hal ini tugas wajib bagi

fowarder yang tidak memiliki kapal sendiri, maka setelah

fowarder mendapat S/I dari shipper fowarder harus segera membuat job file yang dibuat berdasarkan S/I shipper kepada agen pelayaran.

Pihak agen pelayaran melakukan penelitian ulang atas

job file dengan melihat kelengkapan S/I, agen pelayaran kemudian segera mengeluarkan booking confirmation kepada ASA CARGO yang kemudian diteruskan kepada shipper.

d. Pengambilan Container

Pengambilan container dilakukan setelah ASA CARGO menerima booking confirmation, dimana booking confirmation berfungsi sebagai surat bukti permohonan untuk mengeluarkan

empty container pada depot agen pengangkutan pelayaran. Atas data yang sudah ada maka agen pelayaran membuat D/O

(Delivery Order).

Pelaksanaan fumigasi kontainer merupakan penyemprotan

zat kimia dengan tujuan untuk meminimalisasi atau

menghilangkan hama, jamur, dan bakteri dalam kontainer yang

kemungkinan dapat menyerang dan merusak barang, melihat

barang ekspor seperti kayu flooring yang dimana kayu sangat mudah terserang rengat dan mengakibatkan kerusakan, maka

untuk menghindari hal tersebut dilakukan fumigasi.

f. Pengambilan D/O (Delivery Order)

ASA CARGO mengambil D/O (Delivery Order) ke perusahaan pelayaran, setelah mendapat D/O juga mendapat

nomer kontainer dan seal kontainer sebagai segel kontainer. D/O

(Delivery Order) berguna bagi penerima barang atau freight fowarder untuk mengeluarkan barang dari pengirim atau

shipper.

ASA CARGO mendapat D/O kemudian melakukan Lift on dan Lift off dari depo kemudian dikirim ke gudang eksportir atau shipper menggunakan alat angkut. Lift on yaitu menaikkan kontainer ke atas alat angkut (truk), dan Lift off merupakan penurunan kontainer dari alat angkut (truk) yang kemudian

dilakukan stuffing di gudang shipper.

Membayar Lift on dan Lift off kontainer, yaitu pembayaran biaya penaikan kontainer ke alat angkut dan

penurunan kontainer dari alat angkut.

commit to user

Stuffing dilakukan di gudang shipper namun stuffing juga dapat dilakukan di tempat lain yang sudah ditunjuk oleh

shipper, dimana dalam pelaksanaan stuffing dihadiri oleh pihak dari ASA CARGO, pihak dari shipper itu sendiri, pihak dari

Independen Surveyor, dan pihak-pihak lain yang terkait.

Pengisian barang ekspor ke dalam kontainer dengan

pengawasan dari pengawas stuffing yang juga ditugaskan dari kepabeanan. Stuffing dilakukan sesuai dengan Shipping Instruction (S/I) dari konsumen staff (shipper) dilakukan sesuai order, muatan ekspor sebelum dimasukkan ke dalam kontainer

harus dibungkus (packing) terlebih dahulu agar barang mudah untuk ditata atau dimasukkan ke dalam kontainer.

Setelah selesai pembungkusan di luar harus diberi label

atau sticker sebagai petunjuk secara jelas agar dapat dikerjakan sesuai dengan peraturan, untuk mengantisipasi perlakuan barang

pada saat pemasukan ke dalam kontainer untuk menjaga

barang-barang tertentu mendapatkan perlakuan khusus agar tidak

terjadi kerusakan.

h. Membuat Laporan Hasil Stuffing

Laporan hasil stuffing digunakan untuk fiat Persetujuan Ekspor Barang (PEB). Eksportir mengeluarkan laporan mengenai

status kontainer, jumlah gross weight (GW) dan nett weight (NW), nomer kontainer dan seal, jumlah komoditi ekspor, negara