PENGARUH DANA PIHAK KETIGA TERHADAP PENYALURAN KREDIT PADA PERBANKAN SYARIAH DI INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

OLEH :

AISYAH MAYA SANTI MATONDANG NIM. 7102220001

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

iv

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT berkat rahmat dan karunia-Nya yang senantiasa penulis rasakan, sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Pengaruh Dana Pihak Ketiga Terhadap Penyaluran Kredit Pada Perbankan Syariah Di Indonesia”.

Penyusunan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Universitas Negeri Medan. Penyusunan skripsi ini tidak akan terselesaikan tanpa bantuan dari berbagai pihak. Untuk itu, pada kesempatan ini penulis ingin menyampaikan rasa terimakasih terutama kepada kedua orangtua penulis yang tidak pernah lelah untuk selalu mendoakan, selalu menyemangati dan mengingatkan penulis dalam penyusunan skripsi ini. Terimakasih atas jeri payahnya selama ini.

Dan tidak lupa penulis juga ingin menyampaikan rasa hormat dan terimakasih kepada :

1. Bapak Prof. DR. Ibnu Hajar, M.Si, selaku Rektor Universitas Negeri Medan.

2. Bapak Drs. Kustoro Budiarta, ME, selaku Dekan Fakultas Ekonomi Universitas Negeri Medan.

3. Bapak Drs. Thamrin, M.Si, selaku Pembantu Dekan I Fakultas Ekonomi Universitas Negeri Medan.

vi

5. Bapak Drs. Jihen Ginting, M.Si, Ak, CA selaku Sekretaris Jurusan Akuntansi Universitas Negeri Medan.

6. Bapak Hermansyah Sembiring, SE, M.Si, Ak, selaku dosen pembimbing skripsi yang telah memberikan bimbingan dan arahan kepada penulis dalam penyelesaian skripsi ini.

7. Bapak Drs. Surbakti Karo-karo, M.Si, Ak, CA selaku dosen penguji yang telah memberikan kritik dan saran dalam penyusunan skripsi ini.

8. Bapak M. Ridha Habibi Z, SE, M.Si, Ak, CA selaku dosen penguji yang telah memberikan kritik dan saran dalam penyusunan skripsi ini.

9. Bapak Drs. La Ane, M.Si, selaku dosen penguji yang telah memberikan kritik dan saran dalam penyusunan skripsi ini.

10.Bang Ricky, yang telah membantu administrasi penulis.

vi

Penulis menyadari bahwa terdapat ketidaksempurnaan dalam penulisan skripsi ini, maka dari itu penulis sangat mengharapkan kritik dan saran yang dapat membangun kearah yang lebih baik lagi. Diatas semuanya, penulis mengharapkan semoga skripsi ini dapat memberikan manfaat sebagai sumbangan pemikiran bagi pembaca.

Medan, September 2014 Penulis,

ii

ABSTRAK

Aisyah Maya Santi Matondang, 7102220001. Pengaruh Dana Pihak Ketiga Terhadap Penyaluran Kredit Pada Perbankan Syariah di Indonesia. Skripsi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan, 2014.

Permasalahan penelitian ini adalah perbankan syariah di Indonesia saat ini perkembangannya semakin meluas. Dimana bank syariah merupakan intermediasi antara pemilik dana yang menyimpan uang kemudian disalurkan kembali kepada pihak yang membutuhkan. Sehingga dana pihak ketiga menjadi sangat penting untuk tetap terjaga pertumbuhannya. Maka, posisi dana pihak ketiga dalam hal ini harus juga menjadi perhatian masing-masing bank syariah. Tetap menjaga nasabah agar tetap loyal menabung di bank syariah sehingga bisa tetap disalurkan dengan baik kepada masyarakat. Penelitian ini bertujuan untuk mengetahui pengaruh dana pihak ketiga yaitu giro wadiah, tabungan mudharabah, dan deposito mudharabah terhadap penyaluran kredit.

Populasi penelitian yaitu 11 perbankan syariah di indonesia tahun 2009-2013. Teknik pengumpulan data dilakukan dengan mengumpulkan data sekunder berupa laporan keuangan. Pemilihan sampel dilakukan dengan metode purposive sampling dan diperoleh 2 perbankan syariah di indonesia. Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan menggunakan SPSS 20.

Hasil penelitian yang diperoleh menunjukkan bahwa secara simultan dana pihak ketiga yaitu giro wadiah, tabungan mudharabah, dan deposito mudharabah berpengaruh secara signifikan terhadap penyaluran kredit terbukti dari nilai Fhitung (26.639) > Ftabel (3.25). Secara parsial, giro wadiah dan deposito mudharabah terbukti bepengaruh secara signifikan terhadap penyaluran kredit. Terbukti dari nilai thitung sebesar (2.223) > ttabel (2.026) dan nilai thitung sebesar (4.123) > ttabel (2.026). Sedangkan tabungan mudharabah secara parsial tidak berpengaruh secara signifikan terhadap penyaluran kredit terbukti dari nilai thitung sebesar (-1.1683) < ttabel (2.026). Nilai R square adalah 0,664 mengindikasikan bahwa 66,4% penyaluran kredit dapat di jelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 33,6% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

iii

ABSTRACT

Aisyah Maya Santi Matondang, 7102220001. The Effect Against Deposits Lending In Islamic Banking In Indonesia. Thesis, Department Of Accounting, Faculty Of Economics, University Of Medan, In 2014.

The Problem of this research is Islamic banking in Indonesia is currently expanding its development. Which the Islamic bank is the intermediary between the owner of the funds to save money then channeled back to those in need. So that third-party funding becomes very important to maintain growth. Thus, the position of third-party funds in this regard should also be the concern of each Islamic bank. Keeping customers to remain loyal to save in Islamic bank so that it can remain channeled properly to the public. This study aims to determine the effect of third-party funds that wadiah deposits, saving mudaraba and mudaraba deposits to lending.

The study population is 11 years of Islamic banking in Indonesia from 2009 to 2013. Data was collected by collecting secondary data from financial statements. The sample selection is done by purposive sampling method and obtained 2 Islamic banking in Indonesia. Methods of data analysis used in this study is multiple regression analysis using SPSS 20.

The results obtained showed that simultaneous third-party funds that wadiah deposits, saving mudaraba, and mudaraba deposits significantly affect lending evident from the value of F (26 639)> F (3:25). Partially, demand deposits and time deposits bepengaruh mudharabah proven significantly to lending. Proved of value tcount (2223)> t table (2.026) and the value tcount (4123)> t table (2.026). While saving mudaraba partially not significantly affect lending proved of value count (-1.1683) <t-table (2.026). R-square value is 0.664 indicating that 66.4% credit can be explained by the independent variables used in this study. While the remaining 33.6% is explained by other factors not included in the regression model.

It can be concluded from the three independent variables were tested, the variables that have the most impact on lending and deposits are demand deposits wadiah mudharabah partially evident from its influence.

ix DAFTAR ISI LEMBAR PERSETUJUAN PEMBIMBING LEMBAR PERSETUJUAN DAN PENGESAHAN

SURAT PERNYATAAN BEBAS PLAGIAT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... vii

DAFTAR ISI ... ix

DAFTRA TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ...xiii

BAB I PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2Identifikasi Masalah ... 7

1.3Batasan Masalah ... 8

1.4Rumusan Masalah ... 8

1.5Tujuan Penelitian ... 9

1.6Manfaat Penelitian ... 10

BAB II KAJIAN PUSTAKA ... 10

2.1KerangkaTeoritis ... 10

2.1.1 Pengertian Bank Syariah ... 10

2.1.2 Ciri-ciri Bank Syariah ... 11

2.1.3 Penghimpunan Dana Bank Syariah ... 14

2.1.3.1Penghimpunan Dana dengan Prinsip Wadiah ... 14

2.1.3.2GiroWadiah ... 14

2.1.3.3Penghimpunan Dana dengan Prinsip Mudharabah ... 15

2.1.3.4Tabungan Mudharabah... 16

2.1.3.5Deposito Mudharabah ... 18

2.2Kredit Syariah ... 19

2.2.1 Unsur-unsur Kredit... 19

2.2.2 Tujuan dan Fungsi Kredit ... 19

2.2.3 Jenis Kredit ... 20

2.2.4 Prinsip Penyaluran Kredit Bank Syariah... 21

x

2.3Peneliti Terdahulu ... 25

2.4Kerangka Berpikir ... 28

2.5Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN ... 31

3.1Lokasi dan Waktu Penelitian ... 31

3.2Populasi dan Sampel ... 31

3.3Jenis dan Sumber Data ... 32

3.4Variabel Penelitian dan Definisi Operasional ... 34

3.4.1 Variabel Penelitian... 34

3.4.2 Definisi Operasional ... 34

3.5Teknik Pengumpulan Data ... 36

3.6Teknik Analisi Data ... 36

3.6.1 Uji Asumsi Klasik ... 37

3.6.1.1Uji Hormalitas ... 37

3.6.1.2Uji Autokorelasi... 38

3.6.1.3Uji Multikolinearitas ... 38

3.6.2 Uji Hipotesis ... 39

3.6.2.1Analisis Regresi Berganda ... 39

3.6.2.2Uji Signifikan Parsial (t-test) ... 40

3.6.2.3Uji Signifikan Simultan (f-test) ... 41

3.6.2.4Uji Deteminasi (R2-test) ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHSAN ... 50

4.1 Hasil Penelitian ... 50

4.1.1 Gambaran Umum dan Sampel ... 50

4.2 Analisis Statistik Deskriptif ... 51

4.3 Uji Asumsi Klasik Data ... 53

4.3.1 Uji Normalitas ... 53

4.3.2 Uji Multikolinearitas ... 54

4.3.3 Uji Autokolerasi ... 55

4.3.4 Uji Heterokedastisitas ... 55

4.4 Analisis Regresi Berganda ... 57

4.5 Uji F ... 59

4.6 Uji t ... 59

4.7 Koefisien Determinasi ... 61

4.8 Pembahasan Hasil Penelitian ... 62

4.8.1 Pengaruh Giro Wadiah Terhadap Penyaluran Kredit... 63

4.8.2 Pengaruh Tabungan Mudharabah Terhadap Penyaluran Kredit ... 63

4.8.3 Pengaruh Deposito Mudharabah Terhadap Penyaluran Kredit ... 64

xi BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 66 5.2 Saran ... 67 DAFTAR PUSTAKA

xii

DAFTAR TABEL

Tabel 2.1 Peneliti terdahulu ... 35

Tabel 4.1 Penentuan Sampel ... 51

Tabel 4.2 Daftar Perusahaan Sampel ... 51

Tabel 4.3 Deskriptif Data Penelitian ... 52

Tabel 4.4 Hasil Uji Normalitas K-S ... 54

Tabel 4.5 Hasil Uji Multikolinearitas ... 55

Tabel 4.6 Hasil Uji Autokolerasi ... 56

Tabel 4.7 Hasil Uji Heterokedastisitas ... 57

Tabel 4.8 Hasil Uji Regresi Berganda ... 58

Tabel 4.9 Hasil Uji Hipotesis Secara Simultan ... 60

Tabel 4.10 Hasil Uji Hipotesis Secara Parsial ... 61

xiv

DAFTAR LAMPIRAN

1 BAB I PENDAHULUAN 1.1Latar Belakang Masalah

Berdasarkan Undang-Undang Perbankan Syariah Indonesia No. 21 Tahun 2008, disebutkan bahwa bank terdiri atas dua jenis, yaitu bank konvesional dan bank syariah. Bank konvesional adalah bank yang menjalankan kegiatan usahanya secara konvesional yang terdiri atas Bank Umum Konvesional dan Bank Perkreditan Rakyat. Adapun bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah yang terdiri atas Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah-BPS (dahulu disebut dengan nama Bank Perkreditan Rakyat Syariah).

BUS adalah bank syariah yang kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sementara itu, BPS adalah bank syariah yang melaksanakan kegiatan usahanya tidak memberikan jasa lalu lintas dalam pembayaran. Berdasarkan UU Perbankan Syariah No. 21 Tahun 2008 tersebut, disebut bahwa bank konvesional yang hendak melaksanakan usaha syariah harus membentuk Unit Usaha Syariah (UUS) yang khusus beroperasi dengan menggunakan sistem syariah.

2

asset yang mencapai 328% dari tahun 2005 hingga akhir 2009 adalah angka fantasis. Dalam kurung hanya 4 tahun perbankan syariah ternyata mampu memperbesar dirinya 3 kali lebih besar dibandingkan dengan sebelumnya. Jumlah kantor dari Bank Umum Syariah, Unit Usaha Syariah, dan Bank Pembiayaan Rakyat Syariah dalam melayani masyarakat juga semakin bertambah dengan sangat signifikan. Pada tahun 2005 jumlah kantor mencapai 550 kantor, dan pada akhir maret 2010 telah bertambah menjadi 1499 kantor. Dengan mempekerjakan karyawan lebih dari 16.300 karyawan, bank syariah mampu mengelola dana investor dan dana masyarakat untuk berpartisipasi dalam pertumbuhan ekonomi dan kesejahteraan masyarakat.

Bank syari’ah hanya merupakan intermediasi antara pemilik dana yang

menyimpan uang atau dapat juga menginvestasikannya dalam bentuk simpanan mudharabah ke bank syari’ah kemudian disalurkan kembali kepada pihak yang

membutuhkan untuk pembiayaan pembelian barang, peminjaman uang dan sebagainya, kemudian mendapatkan hasil dari jasa intermediasi, serta termin yang telah di negosiasikan atau disepakati bersama antara pihak pembeli, dan keuntungan bagi hasil dari pembiayaan mudharabah dan musyakarah.

3

mengembangkan ekonomi masyarakat dalam pola bisnis di sektor rill. Basis pembiayaan yang harus memiliki underlying asset atau menyentuh lini rill juga harus didukung dengan semakin besarnya dana yang dimiliki Bank Syariah untuk bisa mencapai hal itu. Pertumbuhan ekonomi yang diukur dari pertumbuhan sektor rill tentunya sangat berharap bank syariah bisa menjadi kontributor dalam salah satu lembaga keuangan yang pro sektor rill. Sehingga perkembangan ekonomi masyarakat semakin membaik dan pengatasan kemiskinan, serta juga masalah pengangguran bisa teratasi dengan sempurna. Menurut wijaya (dalam Siswati, 2013), sumber DPK yang dihimpun merupakan dana yang terbesar yang paling diandalkan oleh bank (bisa mencapai 80%-90% dari seluruh dana yang dikelola oleh bank).

Maka, posisi dana pihak ketiga dalam hal ini harus juga menjadi perhatian masing-masing bank syariah. Tetap menjaga nasabah agar tetap loyal menabung di bank syariah dan melakukan upaya-upaya menarik dana kembali dari masyarakat atau segmen lainnya. Dan bank syariah juga setidaknya perlu mengetahui apa saja yang mempengaruhi pertumbuhan dana pihak ketiga tersebut.

Menurut penelitian yang telah dilakukan oleh Soedarto (dalam Hasanudin dan Prihatiningsih, 2010), menyimpulkan bahwa dana pihak ketiga yang terdiri dari giro, tabungan, dan deposito berpengaruh positif dan signifikan terhadap besar kecilnya penyaluran kredit. Oleh karena itu, semakin besar simpanan masyarakat pada BUS akan semakin besar penyaluran kredit yang dapat dilakukan.

4

besaran imbal hasil yang diperoleh ketika menabung atau menyimpan sebagian dananya pada lembaga keuangan. Pengaruh dual banking system juga sepertinya membuat masyarakat cenderung opportunis jika akan menyimpan dananya di Bank. Sejauh ini bank syariah telah memberikan imbal hasil dengan equivalent rate yang mencoba tetap menjadi pilihan bagi masyarakat untuk menabung atau investasi. Karakteristiknya memang sama sekali berbeda, yaitu pada imbalan yang secara syariat dibenarkan dan bukan tergolong riba sebagaimana bunga bank pada umumnya. Maka dari itu, bank syariah perlu mengetahui apakah equivalent rate yang selama ini diterapkan mempengaruhi penghimpunan dana pihak ketiga yaitu:

1. Perlunya pengkajian khusus dan penetapan secara nasional berapa rate margin pada perbankan syariah yang akan diletakkan pada setiap produk penghimpunannya agar tidak cenderung mendekati transaksi ribawi.

2. Perlunya dorongan dari akademis untuk memberikan satu konsep pengembang produk (product development) sebagai upaya dalam memaksimalkan penghimpunan dana masyarakat yang sesuai dengan kebutuhannya.

3. Perlunya sosialisasi oleh seluruh stakeholder perbankan syariah untuk memobilisasi atau menabung sebagian dananya di bank syariah (Erwinnomic, 15 Januari 2012).

5

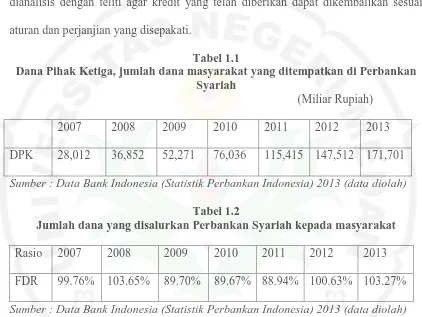

dianalisis dengan teliti agar kredit yang telah diberikan dapat dikembalikan sesuai aturan dan perjanjian yang disepakati.

Tabel 1.1

Dana Pihak Ketiga, jumlah dana masyarakat yang ditempatkan di Perbankan Syariah

(Miliar Rupiah)

2007 2008 2009 2010 2011 2012 2013

DPK 28,012 36,852 52,271 76,036 115,415 147,512 171,701 Sumber : Data Bank Indonesia (Statistik Perbankan Indonesia) 2013 (data diolah)

Tabel 1.2

Jumlah dana yang disalurkan Perbankan Syariah kepada masyarakat Rasio 2007 2008 2009 2010 2011 2012 2013 FDR 99.76% 103.65% 89.70% 89.67% 88.94% 100.63% 103.27% Sumber : Data Bank Indonesia (Statistik Perbankan Indonesia) 2013 (data diolah)

Dari tabel 1.1 dapat dilihat pertumbuhan dana pihak ketiga perbankan syariah dari tahun ketahun mengalami peningkatan yang semakin baik sehingga, dapat memberikan kepercayaan pada masyarakat atau nasabah untuk menabung, berinvestasi dan meminjam di bank syariah.

6

intermediasinya dengan baik. Disisi lain FDR yang terlampau tinggi dapat menimbulkan risiko likuiditas bagi bank.

Dari tabel 1.2 dapat dilihat dana yang tersalurkan atau FDR sudah semakin tinggi atau baik bahwa menurut ketentuan Bank Indonesia normal FDR adalah 85%. Artinya semakin tinggi dana yang tersalurkan atau FDR, jika melebihi angka maksimal yang ditetapkan maka secara umum fungsi intermediasi dari perbankan sudah berjalan sangat baik dan berarti dana pihak ketiga yang terkumpul juga semakin baik, namun FDR yang tinggi juga akan berpengaruh tidak baik pada perbankan. Seperti yang terjadi di tahun 2012 dan 2013 bahwa dana yang tersalurkan atau FDR sudah sangat tinggi yaitu diatas 100%, artinya bank akan menghadapi yang namanya masalah liquiditas, karena dana pihak ketiga yang sudah banyak di salurkan, maka bank juga akan bersiap-siap dalam hal liquiditas.

7

signifikan terhadap penyaluran kredit. Menurut penelitian Nuryamah tahun 2008 menyatakan bahwa dana pihak ketiga berpengaruh secara signifikan terhadap penyaluran pembiayaan. Penelitian Ihah Rosyihah Zen menyatakan bahwa capital adequacy ratio, non performing financing, debt to total asset ratio dan dana pihak ketiga berpengaruh signifikan terhadap penyaluran pembiayaan. Penelitian Ustad Fatah Al Hakim menyatakan bahwa dana pihak ketiga berpengaruh secara signifikan terhadap pemberian pembiayaan.

Melihat hasil penelitian yang berbeda antara peneliti Cut Lidya Mutia, Tito Adhitya Galih, Rizal Kurniawan, Nuryamah, Ihah Rosyihah Zen, Ustad Fatah Al Hakim, maka penulis tertarik untuk melakukan penelitian ulang dan mereplikasi penelitian Cut Lidya Mutia, Pengaruh Dana Pihak Ketiga Terhadap Volume Kredit Pada Perbankan Yang Terdaftar di Bursa Efek Indonesia, tahun 2011. Perbedaan penelitian ini dengan sebelumnya adalah penggantian variabel yang digunakan. Peneliti sebelumnya menggunakan volume kredit sebagai variabel dependen, sedangkan peneliti ini menggunakan penyaluran kredit sebagai variabel dependen. Selain itu, penulis menggunakan Perbankan Syariah yang diteliti, sedangkan peneliti sebelumnya menggunakan Perbankan Konvesional yang diteliti, karena penulis ingin melihat sejauh mana perkembangan perbankan syariah pada saat sekarang khususnya pada dana pihak ketiga terhadap penyaluran kredit. Peneliti sebelumnya meneliti tahun 2005-2012, sedangkan penulis meneliti dari tahun 2009-2013.

8

“Pengaruh Dana Pihak Ketiga Terhadap Penyaluran Kredit Pada Perbankan

Syariah di Indonesia”.

1.2Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, yang menjadi identifikasi masalah dalam penelitian ini adalah:

1. Apakah dana pihak ketiga penting bagi bank?

2. Apakah giro wadiah mempengaruhi penyaluran kredit?

3. Apakah tabungan mudharabah mempengaruhi penyaluran kredit? 4. Apakah deposito mudharabah mempengaruhi penyaluran kredit? 5. Apakah equivalent rate mempengaruhi penghimpun dana pihak ketiga? 6. Apakah dana pihak ketiga berpengaruh terhadap FDR?

1.3Batasan Masalah

Untuk menghindari ruang lingkup yang terlalu luas sehingga dapat mengaburkan penelitian, maka penulis perlu membuat batasan masalah mengenai hal apa yang diteliti. Batasan masalah di penelitian ini yaitu untuk melihat pengaruh dana pihak ketiga (giro wadiah, tabungan mudharabah, dan deposito mudharabah) terhadap penyaluran kredit pada perbankan syariah di Indonesia. Penelitian ini menggunakan Bank Umum Syari’ah yang terdaftar di Bank Indonesia mulai tahun 2009 sampai tahun 2013.

1.4Rumusan Masalah

9

1. Apakah dana pihak ketiga yaitu giro wadiah berpengaruh secara parsial terhadap penyaluran kredit pada Perbankan Syariah di Indonesia?

2. Apakah dana pihak ketiga yaitu tabungan mudharabah berpengaruh secara parsial terhadap penyaluran kredit pada Perbankan Syariah di Indonesia? 3. Apakah dana pihak ketiga yaitu deposito mudharabah berpengaruh secara

parsial terhadap penyaluran kredit pada Perbankan syariah di Indonesia? 4. Apakah giro wadiah, tabungan mudharabah, deposito mudharabah

berpengaruh secara simultan terhadap penyaluran kredit pada Perbankan Syariah di Indonesia?

1.5Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk:

1. Untuk mengetahui pengaruh giro wadiah terhadap penyaluran kredit pada perbankan syariah di Indonesia

2. Untuk mengetahui pengaruh tabungan mudharabah terhadap penyaluran kredit pada perbankan syariah di Indonesia

3. Untuk mengetahui pengaruh deposito mudharabah terhadap penyaluran kredit pada perbankan syariah di Indonesia

4. Untuk mengetahui pengaruh giro wadiah, tabungan mudharabah, dan deposito mudharabah terhadap penyaluran kredit pada perbankan syariah di Indonesia 1.6Manfaat Penelitian

10

1. Bagi Peneliti, untuk menambah wawasan penelitian dan bahan masukan mengenai dana pihak ketiga (giro wadiah, tabungan mudharabah, deposito mudharabah) terhadap penyaluran kredit.

2. Bagi Manajemen Bank, sebagai bahan masukan dalam pengambian keputusan sehubungan dengan faktor dana pihak ketiga terhadap penyaluran kredit. 3. Bagi Akademis, sebagai bahan referensi, sumber informasi dan perbandingan

55 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

1. Giro wadiah berpengaruh secara signifikan terhadap penyaluran kredit pada perbankan syariah di Indonesia.

2. Tabungan mudharabah tidak berpengaruh secara signifikan terhadap penyaluran kredit pada perbankan syariah di Indonesia.

3. Deposito Mudharabah berpengaruh secara signifikan terhadap penyaluran kredit pada perbankan syariah di Indonesia.

4. Hasil uji hipotesa secara simultan menunjukkan bahwa giro wadiah, tabungan mudharabah, deposito mudharabah berpengaruh signifikan terhadap penyaluran kredit pada perbankan syariah di Indonesia.

5.2 Saran

1. Bagi peneliti lain agar menggunakan populasi yang luas dan sampel yang lebih banyak serta periode pengamatan yang lebih lama sehingga hasil yang diperoleh lebih akurat.

69

3. Bagi akademis, diharapkan penelitian ini dapat dijadikan sebagai bahan pembelajaran dan referensi dalam pengembangan ilmu pengetahuan.

4. Bagi manajemen bank agar tetap memperhatikan dana pihak ketiga dalam melaksanakan kegiatan operasionalnya karena variabel ini akan mempengaruhi besarnya penyaluran kredit yang disalurkan bank serta mengikutsertakan faktor internal lain seperti batas maksimum pemberian kredit dan faktor eksternal seperti peraturan moneter yang berlaku, suku bunga dan lain sebagainya.

DAFTAR PUSTAKA

Antonio, M, Syafii, 2001. Bank Syariah: Dari Teori ke Praktik, Gema Insani Press, Jakarta.

Anisah, Nur, 2013. Faktor-Faktor Yang Mempengaruhi Pertumbuhan Deposito Mudharabah Bank Syariah, Jurnal Ilmu dan Riset Akuntansi, Volume 1, Nomor 2.

Arianto, Nugroho, Agung, Dwi, 2011. Peranan Al-Mudharabah Sebagai Salah Satu Produk Perbankan Syariah Dalam Upaya Mengentaskan Kemiskinan Di Indonesia, Jurnal Ekonomi & Pendidikan, Volume 8 Nomor 2, November 2011.

Bank Indonesia. Statistik Perbankan Syariah 2007-2013, (http://www.bi.go.id). Erwinnomic, Dana Pihak Ketiga Bank Syariah, http://www.google.com (15 Januari

2012)

Galih Adhitya Tito, 2011. Pengaruh Dana Pihak Ketiga, Capital adequacy Ratio, Non Performing Loan, Return On Assets, Loan to Deposit Ratio Terhadap Jumlah Penyaluran Kredit pada Bank di Indonesia, Skripsi, Ekonomi Universitas Diponegoro.

Ghozali Imam, 2005. Aplikasi Analisis Multivariate Dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Hakim Al Fatah, Ustad, 2006. Pengaruh Tingkat Perkembangan Dana Pihak Ketiga Terhadap Pemberian Pembiayaan Tahun 2003-2004 Pada BMT Bangun Amratani Salaman Magelang, Skripsi, Jurusan Ekonomi Islam, Sekolah Tinggi Agama Islam Negeri (STAIN), Surakarta.

Iska Syukri, 2012. Sistem Perbankan Syariah Di Indonesia dalam Perspektif Fikih Ekonomi, Fajar Mediam Press: Yogyakarta

Kurniawan Rizal, 2012. Analisis Pengaruh Dana Pihak Ketiga dan Penyaluran Kredit Terhadap Return On Assets (ROA) (Survei pada PT BPR Pola Dana Tasikmalaya), Skripsi, Ekonomi Universitas Diponegoro.

Nazkey, Ade, Kredit Perbankan Syariah. http://www.google.com (16 Desember 2008)

Nuryamah, 2008. Pengaruh Penghimpunan Dana Pihak Ketiga Terhadap Penyaluran Pembiayaan Pada BTN Syariah Cabang Jakarta. Skripsi, Jurusan Muamalat, Fakultas Syariah Dan Hukum, UIN Syarif Hidayatullah Jakarta.

Prihatiningsih dan Hasanudin, Mohamad, 2010. Analisis Pengaruh dana Pihak Ketiga, Tingkat Suku Bunga Kredit, Non Performance Loan (NPL), Dan Tingkat Inflasi Terhadap Penyaluran Kredit Bank Perkreditan Rakyat (BPR) Di Jawa Tengah, Jurnal Akuntansi Politeknik Negeri Semarang,Volume 5, Nomor 1, April 2010 : 25-31.

Refrensi makalah, Sumber Data Dalam Penelitian. http://google.com (13 September 2012)

Sari, Normala, Greydi, 2013. Faktor-Faktor Yang Mempengaruhi Penyaluran Kredit Bank Umum Di Indonesia (Periode 2008.1-2012.2), Jurnal EMBA Vol. 1 No.3 September 2013, Hal.931-941

Satrio, Dwi, Definisi Deposito Mudharabah. http://www.google.com (20 Mei 2011) Siswati, 2013. Analisis Penyaluran Dana Bank Syariah, Jurnal Dinamika

Manajemen, JDM Vol. 4. No.1, pp: 82-92

Suharyadi dan Purwanto, 2008. Statistika untuk Ekonomi dan Keuangan Modern, Buku 1, Salemba Empat: Jakarta.

Suharyadi dan Purwanto, 2011. Statistika untuk Ekonomi dan Keuangan Modern, Buku 2, Salemba Empat: Jakarta.

Yaya, Rizal dkk, 2009. Akuntansi Perbankan Syariah Teori dan Praktik Kontemporer, Salemba Empat: Jakarta.