PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJA MANAJERIALDENGAN DYSFUNCTIONAL BEHAVIOR

SEBAGAI VARIABEL MODERATING

(Survei Pada Program Studi di UniversitasPendidikan Indonesia)

SKRIPSI

Diajukan sebagai salah satu syarat untuk menempuh gelar Sarjana Ekonomi pada Program Studi Akuntansi

Disusunoleh: Marcella Br Ginting

1000082

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

2014

Oleh

Marcella br Ginting

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan EkonomidanBisnis

© 2014Marcella br Ginting Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN DYSFUNCTIONAL BEHAVIOR

SEBAGAI VARIABEL MODERATING

(Surveipada Program Studi di UniversitasPendidikan Indonesia)

SKRIPSI Oleh

Marcella br Ginting 1000082

Telah disetujui dan disahkan oleh:

Pembimbing

Aristanti Widyaningsih, S.Pd, M.Si NIP. 19740911 200112 2 001

Mengetahui,

Ketua Program Studi Akuntansi FPEB UPI

i

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

Halaman

Kata Pengantar... i

Ucapan Terimakasih... ii

Daftar Isi... v

Daftar Tabel... ix

Daftar Gambar... xii

Daftar Lampiran... xiii

I . PENDAHULUAN 1.1. Latar Belakang Masalah.……….... 1

1.2. Rumusan Masalah..……….... 15

1.3. Maksud dan Tujuan Penelitian....……….. 15

1.4. Kegunaan Penelitian.………. 16

II. TINJAUAN PUSTAKA 2.1 Teori Perilaku...……... 17

2.2 Teori Harapan ... 18

2.3 Pendekatan Kontigensi... 20

2.4 Konsep Dasar Anggaran ... 21

2.4.1 Defenisi Anggaran... 22

2.4.2 Fungsi Anggaran ... 24

ii

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.4.4 Klasifikasi Anggaran ... 27

2.4.5 Proses Penyusunan Anggaran ... 28

2.5 Partisipasi Anggaran... 32

2.5.1 Pengertian Partisipasi ... 32

2.5.2 Partisipasi Anggaran ... 33

2.6 Kinerja Manajerial... 35

2.6.1 Pengertian Kinerja ... 35

2.6.2 Pengertian Kinerja Manajerial... 37

2.6.3 Faktor-faktor yang Mempengaruhi Kinerja Manajerial... 38

2.6.4 Pengukuran Kinerja Manajerial ... 38

2.7 Dysfunctional Behavior……… 42

2.7.1 Pengertian Dysfunctional Behavior……… 42

2.7.2 Bentuk-Bentuk Perilaku Disfungsional ………. 44

2.7.3 Penyebab Terjadinya Perilaku Disfungsional ……… 45

2.7.4 Konsekuensi Disfungsional ……… 46

2.8 Kerangka Pemikiran………..……. 47

2.9 Hasil Penelitian Terdahulu……… 52

2.10 Hipotesis………...……….. 54

III. METODE PENELITIAN 3.1. Objek Penelitian……… 55

3.2. Desain Penelitian... 55

3.3. Defenisi Variabel dan Operasional Variabel... 56

3.3.1 Definisi Variabel... 56

3.3.2 OperasionalisasiVariabel……...…………. 59

3.4. Populasi dan Sampel... 61

3.4.1 Populasi Penelitian ……….. 61

iii

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.5. Tehnik Pengumpulan Data dan Instrumen Penelitian …… 65

3.5.1 Tehnik Pengumpulan Data ……….. 65

3.5.2 Instrumen Penelitian ……… 67

3.6. Tehnik Analisis Data dan Rancangan Pengujian Hipotesis. 69 3.6.1. Tehnik Analisis Data……… 69

3.6.1.1Analisis Statistik Deskriptif ... 70

3.6.1.2Perubahan Data Skala Ordinal ke Interval.... 70

3.6.1.3Uji Kualitas Data ……….. 72

3.6.1.3.1Uji Validitas Data ……….. 72

3.6.1.3.2Uji Reabilitas Data ……… 74

3.6.1.4Uji Asumsi Klasik………. 75

3.6.2 Rancangan Pengujian Hipotesis……….……… 78

IV. HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian... 83

4.2 Data Responden... 84

4.3 Uji Validitas Dan Reliabilitas... 86

4.3.1 Uji Validitas... 86

4.3.2 Uji Reliabilitas... 90

4.4 Analisis Deskriptif Data Penelitian... 91

4.4.1Variabel Partisipasi Penyusunan Anggaran (X)... 92

4.4.2 Variabel Kinerja Manajerial (Y)... 100

4.4.3 Variabel Dysfunctional Behavior (Z)... 115

4.5 Uji Asumsi Klasik... 121

4.5.1 Uji Normalitas... 121

4.5.2 Uji Heteroskedastisitas... 122

4.5.3 Uji Multikolinieritas... 123

4.6 Uji Hipotesis... 124

iv

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 4.7.1 Pengaruh Partisipasi Penyusunan Anggaran Terhadap

Kinerja Manajerial... 131 4.7.2 Dysfunctional Behavior Memoderasi Pengaruh Partisipasi

Penyusunan Anggaran terhadap Kinerja Manajerial... 133

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan... 137 5.2 Saran... 137

v

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Halaman

Tabel 1.1 Hasil Audit Internal Tahun 2011-2013... 10

Tabel 2.1 Tinjauan Penelitian Terdahulu ………... 52

Tabel 3.1 Operasionalisasi Variabel... 60

Tebel 3.2 Daftar Fakultas Universitas Pendidikan Indonesia Bandung... 62

Tabel 3.3 Distribusi Sampel Proposional... 64

Tabel 3.4 Ukuran Penilaian Untuk X,Y, dan Z …………... 68

Tabel 3.5 Interprestasi Skor …………... 68

Tabel 4.1 Profil Responden... 84

Tabel 4.2 Rekaptulasi Hasil Uji Validitas Variabel X... 87

Tabel 4.3 Rekaptulasi Hasil Uji Validitas Variabel Y... 88

Tabel 4.4 Rekaptulasi Hasil Uji Validitas Variabel Z... 89

Tabel 4.5 Rekaptulasi Hasil Uji Validitas Kedua Variabel Z... 90

Tabel 4.6 Rekaptulasi Hasil Uji Realibilitas Kuesioner Penelitian 91 Tabel 4.7 Skor Jawaban Responden Terhadap Item-item Pertanyaan pada Variabel X... 92

Tabel 4.8 Tanggapan Angket Variabel X Pertanyaan No.1... 93

Tabel 4.9 Tanggapan Angket Variabel X Pertanyaan No.2... 94

Tabel 4.10 Tanggapan Angket Variabel X Pertanyaan No.3... 95

Tabel 4.11 Tanggapan Angket Variabel X Pertanyaan No.4... 96

Tabel 4.12 Tanggapan Angket Variabel X Pertanyaan No.5... 97

vi

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.14 Tanggapan Angket Variabel X Pertanyaan No.7... 99

Tabel 4.15 Skor Jawaban Responden Terhadap Item-item Pertanyaan pada Variabel Y... 100

Tabel 4.16 Tanggapan Angket Variabel Y Pertanyaan No.1... 102

Tabel 4.17 Tanggapan Angket Variabel Y Pertanyaan No.2... 102

Tabel 4.18 Tanggapan Angket Variabel Y Pertanyaan No.3... 103

Tabel 4.19 Tanggapan Angket Variabel Y Pertanyaan No.4... 104

Tabel 4.20 Tanggapan Angket Variabel Y Pertanyaan No.5... 105

Tabel 4.21 Tanggapan Angket Variabel Y Pertanyaan No.6... 106

Tabel 4.22 Tanggapan Angket Variabel Y Pertanyaan No.7... 107

Tabel 4.23 Tanggapan Angket Variabel Y Pertanyaan No.8... 107

Tabel 4.24 Tanggapan Angket Variabel Y Pertanyaan No.9... 108

Tabel 4.25 Tanggapan Angket Variabel Y Pertanyaan No.10... 109

Tabel 4.26 Tanggapan Angket Variabel Y Pertanyaan No.11... 110

Tabel 4.27 Tanggapan Angket Variabel Y Pertanyaan No.12... 111

Tabel 4.28 Tanggapan Angket Variabel Y Pertanyaan No.13... 112

Tabel 4.29 Tanggapan Angket Variabel Y Pertanyaan No.14... 112

Tabel 4.30 Tanggapan Angket Variabel Y Pertanyaan No.15... 113

Tabel 4.31 Tanggapan Angket Variabel Y Pertanyaan No.16... 114

Tabel 4.32 Skor Jawaban Responden Terhadap Item-item Pertanyaan pada Variabel Z... 115

Tabel 4.33 Tanggapan Angket Variabel Z Pertanyaan No.1... 117

Tabel 4.34 Tanggapan Angket Variabel Z Pertanyaan No.3... 117

Tabel 4.35 Tanggapan Angket Variabel Z Pertanyaan No.4... 118

Tabel 4.36 Tanggapan Angket Variabel Z Pertanyaan No.5... 119

Tabel 4.37 Tanggapan Angket Variabel Z Pertanyaan No.6... 120

Tabel 4.38 Tanggapan Angket Variabel Z Pertanyaan No.7... 120

Tabel 4.39 Hasil Uji Normalitas... 121

vii

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Anggaran Terhadap Kinerja Manajerial... 124 Tabel 4.42 Hasil Uji F Statistik antara Partisipasi Penyusunan

Anggaran Terhadap Kinerja Manajerial... 125 Tabel 4.43 Hasil Uji t Statistik antara Partisipasi Penyusunan

Anggaran terhadap Kinerja Manajerial... 125 Tabel 4.44 Hasil Uji Determinasi Dysfunctional Behavior dalam

Memoderasi Partisipasi Penyusunan Anggaran

Terhadap Kinerja Manajerial... 127 Tabel 4.45 Uji F Statistik (Uji Signifikansi Simultan)

Dysfunctional Behavior dalam Memoderasi Partisipasi

Penyusunan Anggaran Terhadap Kinerja Manajerial... 128 Tabel 4.46 Uji t Statistik (Uji Signifikansi Paramerter Individual)

Dysfunctional Behavior dalam Memoderasi Partisipasi

viii

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Halaman

Gambar 1.1 Peringkat 10 Terbaik Program Studi S1... 8

Gambar 1.2 Peringkat 5 Program Studi Terendah S1... 9

Gambar 2.1 Expectancy Theory ...………... 19

Gambar 2.2 Model Penelitian ... 51

Gambar 4.1 Skor Tanggapan Responden-Variabel X... 93

Gambar 4.2 Skor Tanggapan Responden-Variabel Y... 101

Gambar 4.3 Skor Tanggapan Responden-Variabel Z... 116

ix

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

x

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR LAMPIRAN

Lampiran 1 Kuesioner

Lampiran 2 Data Kuesioner

Lampiran 3 Data Method Succesice Interval (MSI)

Lampiran 4 Data Deskriptif

Lampiran 5 Hasil Uji Reliabilitas dan Validitas

Lampiran 6 Hasil Uji Asumsi Klasik

Lampiran 7 Hasil Uji Hipotesis

Lampiran 8 Critical Values.xls

Lampiran 9 Surat Permohonan Izin Wawancara

Lampiran 10 Surat Permohonan Permintaan Data

Lampiran 11 Formulir Frekuensi Bimbingan

Lampiran 12 Formulir Persetujuan Perbaikan (Revisi)

Lampiran 13 Surat Keputusan Dekan Fakultas Pendidikan Ekonomi dan Bisnis

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN DYSFUNCTIONAL BEHAVIOR

SEBAGAI VARIABEL MODERATING

(Survei pada Program Studi Universitas Pendidikan Indonesia) Oleh: Marcella br Ginting

Pembimbing : Aristanti Widyaningsih, S.Pd, M.Si.

Abstrak

Penelitian ini bertujuan untuk mengetahui adanya pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial, dan untuk mengetahui dysfunctional behavior memoderasi pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial.

Penelitian ini menggunakan metode deskriptif analistis. Unit analisis dalam penelitian ini adalah Universitas Pendidikan Indonesia Kampus Utama (Bumi Siliwangi) dan yang menjadi unit observasi adalah Ketua Program Studi di Universitas Pendidikan Indonesia. Data yang digunakan dalam penelitian ini adalah data primer. Penelitian ini menggunakan probability sampling. Teknik probability sampling yang digunakan adalah simple random sampling. Sampel yang diperoleh dalam penelitian ini adalah sebanyak 84 responden. Analisis statistik yang dipakai adalah regresi linear sederhana untuk pengujian hipotesis pertama dan regresi linear selisih mutlak untuk pengujian hipotesis kedua yang diolah dengan SPSS ver.13.

Hasil penelitian ini menunjukkan bahwa; pertama, terdapat pengaruh positif dan signifikan antara partisipasi anggaran dengan kinerja manajerial. Kedua, dysfunctional behavior tidak memoderasi pengaruh partisipasi anggaran terhadap kinerja manajerial.

Kata Kunci: Partisipasi Penyusunan Anggaran, Kinerja Manajerial,

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN DYSFUNCTIONAL BEHAVIOR

SEBAGAI VARIABEL MODERATING

(Survei pada Program Studi Universitas Pendidikan Indonesia) Oleh: Marcella br Ginting

Pembimbing : Aristanti Widyaningsih, S.Pd, M.Si.

Abstract

This study aimed to investigate the effect of budgetary participation on managerial performance, and to determine the moderating effect of dysfunctional behavior budgetary participation on managerial performance.

This research used the descriptive method. The unit of analysis in this study is the Indonesian University of Education Main Campus (Earth Siliwangi) and that becomes the unit of observation is head of study program at Indonesia University of Education. The data which are used in this research are primary data. This research used probability sampling techniques. Probability sampling technique used was simple random sampling. The samples obtained in this study were as many as 84 respondents. The statistical analysis that used in this research are simple linear regression to test the first hypothesis and the absolute difference of linear regression to test the second hypothesis is processed with SPSS ver.13.

The results of this study indicate that; First, there is positive and a significance of between budgetary participation and managerial performance. Second, dysfunctional behavior is not moderate the influence of budgetary participation on managerial performance.

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1

BAB 1

PENDAHULUAN

1.1Latar Belakang

Perencanaan dan pengendalian memiliki korelasi yang sangat erat. Oleh karena itu, suatu perusahaan harus membuat perencanaan yang matang dan benar sebelum memulai kegiatan operasionalnya untuk meminimalisasi kegagalan yang mungkin terjadi atas keinginan yang dituju. Salah satu masalah penting dalam pengelolaan keuangan perusahaan/organisasi tersebut adalah anggaran, anggaran bisa merupakan suatu rencana kerja jangka pendek yang disusun berdasarkan rencana kegiatan jangka panjang yang ditetapkan dalam proses penyusunan anggaran. Demikian juga perguruan tinggi yang tidak luput dari keperluan penggunaan anggaran untuk mencapai tujuan organisasi yang telah ditetapkan (Coryanata, 2004).

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

keterlibatan yang dirasakan individu dalam proses perancangan anggaran. Partisipasi anggaran telah menjadi salah satu bidang penelitian yang paling komprehensif dalam penelitian mengenai perilaku dalam akuntansi manajemen (Brownell, 1982).

Proses penyusunan anggaran merupakan proses penetapan peran, dimana pihak-pihak yang berkaitan diberi peran untuk melaksanakan kegiatan pencapaian sasaran yang ditetapkan dalam anggaran. Dalam perusahaan/organisasi, kinerja manajerial dihubungkan dengan partisipasinya dalam penyusunan anggaran. Partisipasi dalam penyusunan anggaran merupakan tingkat seberapa besar keterlibatan dan pengaruh manajer dalam proses penyusunan anggaran suatu departemen atau bagiannya baik secara periodik maupun tahunan (Brownell, 1982).

3

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dengan asumsi bahwa manajer memberikan informasi bagi atasan mengenai lingkungan yang sedang dan akan dihadapi serta membantu menyelesaikan masalah yang berkaitan dengan anggaran (Siegel and Marconi, 1989). Siegel dan Marconi juga berpendapat bahwa dengan berpartisipasinya manajer dalam penyusunan anggaran, akan menimbulkan inisiatif bagi mereka untuk menyumbangkan ide dan informasi, meningkatkan kebersamaan dan merasa memiliki, sehingga kerjasama diantara anggota dalam mencapai tujuan juga ikut meningkat.

Kinerja menjadi gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan dalam mewujudkan sasaran, tujuan, visi dan misi organisasi yang tertuang dalam strategi perencanaan suatu organisasi. Pengukuran kinerja adalah suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi tentang efisiensi penggunaan sumberdaya dalam menghasilkan output yang berkualitas, membandingkan hasil kerja dengan rencana kerja, serta menunjuk efektivitas tindakan dalam mencapai tujuan (Chairil Akhyar, 2009).

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dengan pendekatan top-down dan bottom-up. Pendekatan top-down dapat menimbulkan dysfunctional behavior karena manajer tingkat bawah hanya menjalankan apa yang telah digariskan anggaran, sementara pendekatan bottom-up atau partisipasi, memungkinkan terjadinya negosiasi diantara para manajer untuk mencapai tujuan organisasi.

Istilah disfungsional digunakan untuk menggambarkan usaha yang dilakukan bawahan untuk memanipulasi elemen-elemen pada sistem kontrol yang ada guna memenuhi kepentingan pribadinya. Jadi perilaku bawahan ini dikatakan disfungsional jika mereka melanggar peraturan-peraturan pada sistem pengendalian yang sudah ada padahal mereka mengetahuinya. Menurut Ashton (1976) dalam Lili (2007), mengatakan bahwa perilaku disfungsional sebagai lawan dari ketidaksengajaan konsekuensi mekanisme pengendalian dalam pencapaian target. Jadi mekanisme pengendalian dapat dipandang sebagai pencapaian target.

5

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Penganggaran dalam organisasi sektor publik seperti halnya Universitas Pendidikan Indonesia merupakan suatu proses politik. Dalam hal ini anggaran merupakan instrument akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik. Secara sederhana dapat dikatakan bahwa anggaran publik menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi mengenai pendapatan, belanja dan aktivitas penyelenggaraan pendidikan tinggi pada Universias Pendidkan Indonesia.

Hasil wawancara dari Direktur Direktorat Perencanaan dan Pengembangan UPI (13-Maret-2014, 09.05) mengatakan bahwa, permasalahan di UPI dalam proses penyusunan anggaran adalah kurangnya partisipasi staf dalam penyusunan anggaran sehingga hasil yang diharapkan tidak maksimal dan kurangnya perhatian pimpinan dalam mendorong middle management karena kurangnya penghargaan atau sanksi yang tegas dari pimpinan.

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

anggaran seperti ini mengakibatkan kinerja bawahan/pelaksana anggaran menjadi tidak efektif karena target yang ditetapkan adakalanya tidak sesuai dengan realita yang seharusnya terjadi. Misalnya target yang ditetapkan terlalu tinggi padahal sumber daya yang diberikan tidak mencukupi untuk mencapai target tersebut.

Universitas Pendidikan Indonesia (UPI) belum sepenuhnya melaksanakan ketentuan yang tertera dalam Permendagri No. 13 tahun 2006 pasal 106 ayat 1 yang menyatakan kepala Universitas melaksanakan pengeluaran setinggi-tingginya sebesar angka RKAT tahun anggaran sebelumnya untuk membiayai keperluan setiap bulan dan masih terdapat pengeluaran yang tidak sesuai dengan tujuan yang telah ditetapkan (Aristanti Widyaningsih, 2009).

UPI mengimplimentasikan pengukuran kinerja setiap fakultas lewat laporan kinerja tahunan yang memuat informasi tentang kinerja fakultas yang terdiri dari beberapa program studi setiap fakultas di Universitas Pendidikan Indonesia (UPI) dalam mengimplementasikan kebijakan dan program Renstra UPI tahun 2011-2015 yang telah direncanakan dalam bentuk Rencana Kerja dan Anggaran Tahunan (RKAT).

7

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

studi di UPI yang berbasis nonkeuangan, namun masih berkaitan dengan anggaran untuk kegiatan Tridharma Universitas.

UPI menempatkan audit mutu internal sebagai salah satu unsur utama dalam upaya menyelenggarakan penjaminan mutu internal dan eksternal, serta dalam mendukung evaluasi mengenai kinerja program studi dalam bentuk Audit Mutu Internal.

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengabdian kepada Masyarakat, dan Kerjasama. Batas nilai kinerja Fakultas/Prodi dikatakan cukup baik yaitu di atas 3,00 (Laporan Tahunan AMI, 2013).

Pelaksanaan audit mutu internal Universitas Pendidikan Indonesia dilaksanakan pada tanggal 15 sampai 26 Juli 2013 terhadap 7 (tujuh) fakultas, 5 (lima) UPI kampus daerah, dan 1 (satu) sekolah pasca sarjana. Dengan demikian, terdapat 125 program studi yang diaudit, dengan rincian 64 (enam puluh empat) program studi S1, 53 (lima puluh tiga) program studi S2 dan program studi S3, 8 (delapan) program studi S1 Kampus Daerah.

Secara umum hasil audit mutu internal tahun 2013 pada jurusan/program studi di lingkungan Universitas Pendidikan Indonesia, menunjukkan peningkatan yang cukup baik dari tahun sebelumnya, seperti tersaji pada table 1.1 berikut ini:

TABEL 1.1 HASIL RATA-RATA HASIL AMI TINGKAT UNIVERSITAS

NO TAHUN NILAI RATA-RATA

1 2011 3,287

2 2012 3,142

3 2013 3,323

Sumber : Laporan AMI 2013

9

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

adanya peningkatan dari seluruh program studi di semua jenjang (S1, S2, dan S3). Peningkatan yang relative paling dominan terjadi di jenjang S1.

Dilihat dari masing-masing standarnya pada semua jenjang , Standar 1 (visi, Misi, Tujuan dan Sasaran, serta Strategi Pencapaian), dan Standar 2 (Tata Pamong, Kepemimpinan, Sistem Pengelolaan, dan Penjaminan Mutu) merupakan standar yang paling tinggi, sedangkan standar 7 (Penelitian, Pengabdian kepada Masyarakat, dan Kerjasama) standar yang terendah. Untuk Standar 3 (Mahasiswa dan Lulusan) di jenjang S2 dan S3 relatif lebih rendah di banding S1.

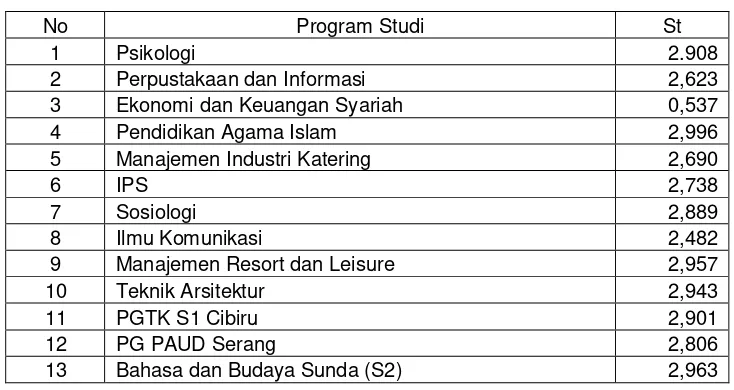

Dalam Laporan AMI tahun 2013 terdapat 28 program studi dari 125 progran studi di Universitas Pendidikan Indonesia yang telah diaudit memperoleh hasil pencapaian dibawah rata-rata 3,00 dalam kategori kurang baik yang telah mejalankan Audit Mutu Internal.

Tabel 2.1 Program Studi Dibawah Standar Rata-Rata 3,00

No Program Studi St

1 Psikologi 2.908

2 Perpustakaan dan Informasi 2,623

3 Ekonomi dan Keuangan Syariah 0,537

4 Pendidikan Agama Islam 2,996

5 Manajemen Industri Katering 2,690

6 IPS 2,738

7 Sosiologi 2,889

8 Ilmu Komunikasi 2,482

9 Manajemen Resort dan Leisure 2,957

10 Teknik Arsitektur 2,943

11 PGTK S1 Cibiru 2,901

12 PG PAUD Serang 2,806

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

14 Pendidikan Bahasa Perancis (S2) 2,958

15 Penjaminan Mutu Pendidikan (S2) 2,935

16 Pendidikan Fisika (S2) 2,801

17 Ilmu Pendidikan Guru (S2) 2,672

18 Pendidikan Bahasa Arab (S2) 2,666

19 Penelitian dan Pengukuran Pendidikan (S2) 2,630

20 IPAI (S2) 2,546

21 Pedagogik (S2) 2,543

22 Pendidikan Kimia (S2) 2,523

23 Pendidikan Matematika (S2) 2,436

24 Pendidikan Anak Usia Dini (S2) 2,234

25 Pendidikan Sosiologi (S2) 1,872

26 Pendidikan Ekonomi (S3) 2,989

27 Ilmu Manajemen (S3) 2,908

28 Linguistik (S3) 2,969

Sumber: Laporan AMI 2013

Salah satu alat ukur kinerja yang baik di perusahaan/organisasi dapat dilihat dari sejauh mana organisasi tersebut meminimalkan biaya seefektif dan seefesien mungkin tanpa mengurangi kualitas pelayanan pada masyarakat. Partisipasi anggaran merupakan unsur penting dalam proses penyusunan anggaran karena dengan adanya unsur tersebut yang efektif, maka akan timbul usaha untuk mencapai target yang telah disusun sehingga dapat tercapai kinerja yang baik.

11

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sebaliknya, banyak pula manajer yang justru mempunyai motivasi semakin besar setelah ada anggaran.

Hasil wawancara dengan Ketua program studi terbaik dari 70 program studi S1 yang telah menjalankan Audit Mutu Internal di Universitas Pendidikan Indonesia (13-Mei-2014, 13.45), mengatakan bahwa anggaran yang diberikan kepada prodi sudah ditetapkan dari pimpinan menurut jumlah mahasiswa yang terdaftar di prodi, kinerja prodi dilihat dari produk-produk kegiatan, karya mahasiswa, penelitian dosen di prodi tersebut, dan laporan tahunan prodi. Dimana ketua prodi mengatakan pernah melakukan perilaku menyimpang seperti manipulasi data pada laporan, tetapi bukan untuk kepentingan individu, melainkan untuk kepentingan unit prodi tersebut.

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Penelitian penyusunan anggaran merupakan pendekatan manajerial yang umumnya dinilai dapat meningkatkan kinerja manajerial. Namun demikian, penelitian mengenai hubungan antara partisipasi anggaran terhadap kinerja manajerial merupakan penelitian yang masih banyak diperdebatkan. Beberapa penelitian mengenai hubungan antara partisipasi anggaran dengan kinerja manajerial menunjukkan hasil yang tidak konsisten. Brownell dan Mc. Innes (1986), menemukan hubungan yang positif signifikan antara partisipasi penyusunan anggaran dan kinerja manajerial. Hasil senada juga diperoleh dalam penelitian-penelitian lainnya (Noor, 2013; Ria Novita Halim dan Devie, 2010; Ardiani, Triyani, dan Lestari, 2011; Maria Hehanussa, 2009; dan Melek Eker, 2009), sedangkan hasil yang tidak signifikan seperti dalam penelitian Veronique Frucot, Winston T dan Shearon, (1991) hasil senada juga diperoleh dalam penelitian-penelitian lainnya (Leslie Kren, 1992; Yulius Kurnia Susanto, 2008; Dian Sari ,2013; Hidayat Setiadi, 2013). Hal itu menjadi alasan dalam penelitian ini untuk memilih kembali topik tersebut, pada Universitas yaitu Universitas Pendidikan Indonesia. Disamping itu penelitian untuk Universitas masih jarang dilakukan.

13

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(perusahaan nirlaba), misalnya perguruan tinggi, seperti yang akan dibahas dalam penelitian ini. Semakin banyak perguruan tinggi, semakin kompetitif pula kondisi persaingan dalam dunia pendidikan. Kondisi persaingan yang semakin kompetitif memberikan dorongan yang sangat besar pada perguruan tinggi untuk meningkatan kualitas keluaran yang dihasilkannya, sehingga perguruan tinggi tersebut mampu bertahan secara berkelanjutan sebagai perguruan tinggi yang berkualitas. Agar lulusan yang dihasilkan dapat memenuhi kebutuhan pasar kerja, berbagai perguruan tinggi melakukan pembenahan di segala bidang, terutama peningkatan efisiensi dan efektivitas manajemen. Dalam bidang manajemen, keberhasilan manajer akan diukur dengan pengendalian administratif, salah satunya perencanaan dan pengelolaan anggaran.

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam penelitian Lili Sugeng Wiyantoro (2007), populasi yang digunakan perusahaan manufaktur di Jawa Tengah dengan sampel 80 manager. Hasil penelitian tersebut terdapat hubungan yang positif antara budget partisipasi dengan perilaku dysfunctional dan terdapat hubungan antara ketergantungan pada pengukuran kinerja akuntansi dengan perilaku dysfunctional. Sedangkan penelitian Lego Waspodo (2011), Implementasi Sistem Pengendalian Internal Terhadap Kinerja Pegawai Dengan Perilaku Disfungsional sebagai Variabel Moderating Kinerja sistem pengendalian internal variabel dipengaruhi signifikan, dan hasilnya bahwa variabel perilaku disfungsional tidak penting moderat sistem pengendalian internal untuk performance, perilaku disfungsional tidak bisa dikatakan sebagai variabel moderat.

Perancangan sistem pengukuran kinerja telah mendapat banyak perhatian dari para ahli, tetapi tidak banyak penelitian yang membahas mengenai perilaku disfungsional (dysfunctional behavior) dalam implementasi sistem pengukuran kinerja perusahaan atau lembaga.

Sehingga penulis tertarik untuk mengangkat penelitian ini dengan judul “Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial

dengan Dysfunctional Behavior sebagai variabel Moderating Survei pada Program Studi di Universitas Pendidikan Indonesia.”

15

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sehubungan dengan adanya uraian pada latar belakang sebelumnya, maka penelitian ini berusaha menguji:

1. Apakah Partisipasi Penyusunan Anggaran mempengaruhi Kinerja Manajerial di Universitas Pendidikan Indonesia?

2. Apakah Dysfunctional Behavior memoderasi hubungan Partisipasi Penyusunan Anggaran dengan Kinerja Manajerial di Universitas Pendidikan Indonesia?

1.3Maksud dan Tujuan Penelitian 1. Maksud Penelitian

Penelitian ini dimaksudkan untuk bukti adanya pengaruh partisipasi anggaran dengan dysfunctional behavior sebagai variabel moderating terhadap kinerja manajerial di Universitas Pendidikan Indonesia.

2. Tujuan Penelitian

1. Menganalisis pengaruh partisipasi anggaran terhadap kinerja manajerial di Universitas Pendidikan Indonesia;

2. Menganalisis tingkat kesesuaian antara partisipasi penyusunana anggaran dan dysfunctional behavior terhadap peningkatan kinerja manajerial di Universitas Pendidikan Indonesia.

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hasil dari penelitian ini diharapkan dapat berguna bagi setiap pihak yang terkait dengan penelitian ini, diantaranya:

1. Secara Praktis

Melalui penelitian ini diharapkan dapat memberi masukan terhadap Universitas Pendidikan Indonesia dalam rangka penyusunan anggaran dan hal-hal yang terkait di dalamnya. Bagi penulis sendiri, penelitian ini merupakan pelatihan intelektual yang diharapkan mampu meningkatkan pemahaman terutama terkait dengan partisipasi anggaran, dysfunctional behavior dan hubungannya dengan kinerja manajerial serta hal-hal didalamnya.

2. Secara Akademis

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 55

BAB III

OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian

Menurut Muhammad (2009:91) bahwa “objek penelitian adalah orang atau sesuatu yang diteliti”. Adapun menurut Jogiyanto (2007:61) menjelaskan bahwa, “objek penelitian adalah suatu entitas yang akan diteliti.Objek dapat berupa

perusahaan, manusia, karyawan dan lainnya”.Sedangkan menurut Sugiyono (2006:13) objek penelitian adalah “sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliabel tentang sesuatu hal (variabel tertentu).”

Objek pada penelitian ini adalah partisipasi penyusunan anggaran, kinerja manajerial serta Dysfunctional Behavior pada Universitas Pendidikan Indonesia Kampus Utama (Bumi Siliwangi).

3.2Desain Penelitian

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

manajerial dan dysfunctional behavior. Untuk mendapatkan data yang dibutuhkan dilakukan lewat penelitian lapangan yaitu melalui kuisioner, wawancara bila diperlukan, dan arsip data lain yang terkait.

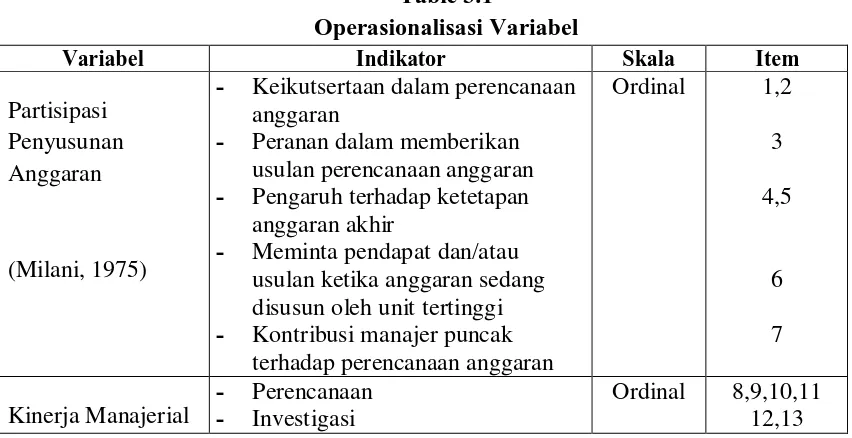

3.3Definisi Variabel dan Operasional Variabel 3.3.1Definisi Variabel

Variabel penelitian menggunakan instrumen yang telah digunakan pada penelitian sebelumnya (Soobaroyen, 2006). Dalam penelitian ini terdapat tiga variabel penelitian yaitu variabel independen (Partisipasi Penyusunan Anggaran), variabel dependen (Kinerja Manajerial) dan variabel moderating (Dysfunctional Behavior). Berikut ini variabel-variabel yang dimaksud dalam penelitian ini adalah sebagai berikut:

a. Partisipasi Penyusunan Anggaran

57

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengukuran keterlibatan dan pengaruh seorang pimpinan dan bawahan/pegawai dalam proses penyusunan anggaran digunakan instrumen yang dikembangkan oleh Milani, 1975 (dalam J. Sumarno, 2005:603). Jawaban pertanyaan disusun dengan menggunakan skala Likert dengan rentang satu sampai lima. Setiap responden diminta untuk menjawab tujuh butir pertanyaan yang mengukur tingkat partisipasi responden, pengaruh yang dirasakan dan kontribusi responden dalam proses penyusunan anggaran, dengan cara memilih satu nilai dalam skala satu sampai lima. Skala rendah (nilai 1) menunjukkan tingkat partisipasi yang rendah (Sangat Tidak Berarti), sebaliknya skala tinggi (nilai 5) menunjukkan tingkat partisipasi yang tinggi (Sangat Besar).Nilai skala menunjukkan nilai skor jawaban setiap butir pertanyaan. Pengunaan skala tersebutdapat digunakan untuk mengukur reliabilitas dan validitas instrumen, dengan syarat tingkat reliabilitas instrumen penelitian yang dapat diterima yakni skor cronbach alpha di atas 0,70.

Instrumen ini telah banyak digunakan dalam penelitian-penelitian sebelumnya, seperti Dian Sari (2013), Yulius Kurnia Susanto (2008), Melek Eker (2007), Leslie Kren (1992) dan Browell, P & M.Mc.Innes (1986).

b. Kinerja Manajerial

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tujuan organisasi menurut Vroom dan Stoner (1995). Kinerja manajerial tingkat kecakapan manajer pada kegiatan-kegiatan seperti (1) perencanaan, (2) investigasi, (3) koordinasi, (4) evaluasi, (5) supervise, (6) pemilihan staf, (7) negoisasi, (8) perwakilan (Mahoney, 1963 seperti dikutip dalam Riyadi, 2000). Oleh karena itu Mahoney menyatakan bahwa kedelapan tersebut harus independent dan harus dapat menjelaskan minimal 55% dari nilai kinerja keseluruhan (Bachtiar & Susilowati, 1998:36). Jawaban pertanyaan disusun dengan menggunakan skala Likert dengan rentang satu sampai lima. Setiap responden diminta untuk menjawab 16 butir pertanyaan yang mengukur tingkat kinerja responden. Pengukuran variabel ini dengan kuesioner self rating, dimana setiap responden diminta untuk menilai kinerjanya sendiri. Pengukuran dimulai dari skala 1 sampai 5, Skor 1 (Tidak Pernah) dan skor 5 (Selalu). Semakin tinggi skor yang dihasilkan maka menunjukkan tingginya kinerja manajerial. Alasan penggunaan metode ini karena self rating lebih anonymirty dan alasan secara khusus akan kurang memberikan penilaian yang tidak baik dan bersifat subyektif. Instrumen ini juga sudah banyak digunakan oleh peneliti-peneliti sebelumnya, yaitu Hidayat Setiadi (2013), Ardiyani Ika S. dkk (2011) dan Frucot dan Shearon (1991).

c. Dysfunctional Behavior

59

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dependen (Ghozali, 2001: 149). Variabel moderating dalam penelitian ini adalah Dysfunctional Behavior digunakan untuk menggambarkan usaha yang dilakukan bawahan untuk memanipulasi elemen-elemen pada sistem kontrol yang ada guna memenuhi kepentingan pribadinya. Jadi perilaku bawahan ini dikatakan disfungsional jika mereka melanggar peraturan-peraturan pada sistem pengendalian yang sudah ada padahal mereka mengetahuinya, M.Mahsun (2006:122). Variabel moderating diukur dengan instrumen yang dikembangkan oleh Soobaroyen (2006), Jaworski dan Young (1992) dengan lima skala likert yang secara keseluruhan menggambarkan perilaku dysfunctional dan skala itu menerima suatu tingkat kepuasan reliabilitas (Cronbach Alpha – 0,70). Item yang original tersebut tetap jika produktivitasnya adalah konsisten (Frarry, 1996). Dalam penelitian ini pertanyaan kuesioner yang menyangkut perilaku dysfunctional menggunakan kuesioner hasil pengembangan Soobaroyen (2006) dengan 7 pertanyaan dengan satu sampai lima skala likert.

Instrumen ini juga sudah banyak digunakan oleh peneliti-peneliti sebelumnya, yaitu Jaworski dan Young (1992), Lego Waspodo (2011) dan Lili Sugeng Wiyantoro (2007).

3.3.2Operasionalisasi Variabel

elemen-Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

elemen (elements) yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan di dalam riset.”

Operasionalisasi variabel ini diperlukan untuk menjabarkan variabel-variabel penelitian ke dalam indikator tertentu untuk memudahkan pengukurannya sehingga dapat dijadikan pedoman dalam pengumpulan data untuk menjawab masalah-masalah yang dikaji dalam penelitian ini. Selain dari pada itu, untuk menghindarkan kekeliruan dalam menafsirkan masalah, maka dalam penelitian ini penulis membatasi variabel yang akan diukur, sehingga variabel-variabel yang akan diteliti diberi batasan-batasan secara operasional.

Penelitian ini menggunakan tiga variabel penelitian, yaitu Partisipasi Penyusunan Anggaran (variabel independen), Kinerja Manajerial (variabel dependen), Dysfunctional Behavior (variabel moderasi).

61

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu (Mahoney, 1963)

- Koordinasi - Evaluasi

- Supervise (pengawasan) - Staffing (Pemilihan Staff) - Negosiasi

- Dysfunctional Behavior – Gaming - Dysfunctional Behavior –

Information Manipulation

Ordinal 24,25,26,27 28,29,30

Sumber : Hasil Olahan Peneliti, 2014

3.4Populasi dan Sampel Penelitian

Dalam melakukan penelitian akan selalu berhadapan dengan objek penelitian, baik itu manusia, benda, maupun peristiwa-peristiwa yang terjadi. Objek penelitian ini merupakan kenyataan-kenyataan dimana suatu masalah timbul, sehingga merupakan suatu sumber utama untuk mendapatkan data.

Objek peneliti dalam penelitian ini adalah Universitas Pendidikan Indonesia. Alasan peneliti memilih Universitas Pendidikan Indonesia sebagai objek penelitian karena UPI adalah salah satu Universitas Negeri yang dimana anggarannya masih berdasarkan pada alokasi Anggaran Pendapatan dan Belanja Negara (APBN).

3.4.1Populasi Penelitian

Menurut Sugiyono (2012:115), “Populasi adalah wilayah generalisasi yang

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sedangkan menurut Suharyadi dan Purwanto (2007:12), “Populasi adalah sebuah

kumpulan dari semua kemungkinan orang-orang, benda-benda dan ukuran lain dari objek yang menjadi perhatian.”

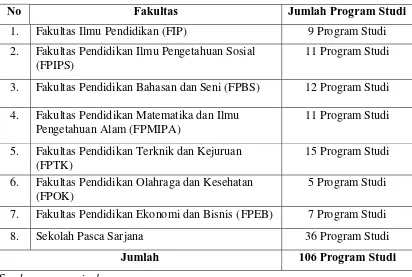

Populasi dalam penelitian ini adalah program studi di Universitas Pendidikan Indonesia.Universitas Pendidikan Indonesia berjumlah 8 Fakultasyang terdiri dari:

Tabel 3.2

Daftar Fakultas Universitas Pendidikan Indonesia

No Fakultas Jumlah Program Studi

1. Fakultas Ilmu Pendidikan (FIP) 9 Program Studi 2. Fakultas Pendidikan Ilmu Pengetahuan Sosial

(FPIPS)

11 Program Studi

3. Fakultas Pendidikan Bahasan dan Seni (FPBS) 12 Program Studi 4. Fakultas Pendidikan Matematika dan Ilmu

Pengetahuan Alam (FPMIPA)

11 Program Studi

5. Fakultas Pendidikan Terknik dan Kejuruan (FPTK)

15 Program Studi

6. Fakultas Pendidikan Olahraga dan Kesehatan (FPOK)

5 Program Studi

7. Fakultas Pendidikan Ekonomi dan Bisnis (FPEB) 7 Program Studi

8. Sekolah Pasca Sarjana 36 Program Studi

Jumlah 106 Program Studi

Sumber: www.upi.edu

63

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

n =

N

1 +

�

2Menurut Sugiyono (2012:116), “Sampel adalah bagian dari jumlah

karakteristik yang dimiliki oleh populasi tersebut”. Adapun menurut Suharyadi dan Purwanto (2007:12), “Sampel adalah suatu bagian dari populasi tertentu yang

menjadi perhatian.”

Dalam penelitian ini, teknik sampling yang digunakan adalah probability sampling. Sugiyono (2012:82), menyatakan bahwa probability sampling adalah “teknik pengambilan sampel yangmemberikan peluang yang sama bagi setiap unsur

(anggota) populasi untuk dipilih menjadi sampel. Teknik probability sampling yang digunakan adalah simple random sampling. Menurut Sugiyono (2012:82), simple random sampling dikatakan simple (sederhana) karena pengambilan anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu.

Metode yang digunakan untuk menentukan jumlah sampel ini adalah menggunakan rumus Slovin yang dikemukakan oleh Husein Umar (2008:67), dengan rumus sebagai berikut:

dimana:

n : ukuran sampel N : ukuran populasi

e : % kekeliruan (pengambilan sampel masih harus ditolerir 5%)

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

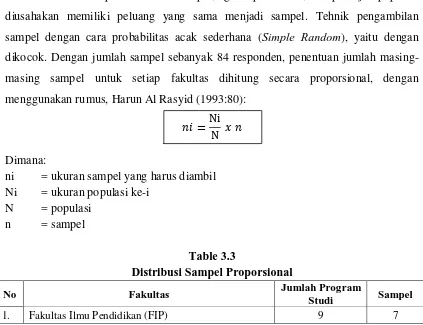

n =

N penelitian ini adalah sebanyak 84 responden.Setelah mendapatkan ukuran sampel, agar representatif, setiap subjek populasi diusahakan memiliki peluang yang sama menjadi sampel. Tehnik pengambilan sampel dengan cara probabilitas acak sederhana (Simple Random), yaitu dengan dikocok. Dengan jumlah sampel sebanyak 84 responden, penentuan jumlah masing-masing sampel untuk setiap fakultas dihitung secara proporsional, dengan menggunakan rumus, Harun Al Rasyid (1993:80):

= Ni N

Dimana:

ni = ukuran sampel yang harus diambil Ni = ukuran populasi ke-i

N = populasi n = sampel

Table 3.3

Distribusi Sampel Proporsional

No Fakultas Jumlah Program

Studi Sampel

65

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Fakultas Pendidikan Ilmu Pengetahuan Sosial (FPIPS) 11 9

3. Fakultas Pendidikan Bahasan dan Seni (FPBS) 12 10

4. Fakultas Pendidikan Matematika dan Ilmu

Pengetahuan Alam (FMIPA) 11 9

5. Fakultas Pendidikan Terknik dan Kejuruan (FPTK) 15 12

6. Fakultas Pendidikan Olahraga dan Kesehatan (FPOK) 5 4

7. Fakultas Pendidikan Ekonomi dan Bisnis (FPEB) 7 5

8. Sekolah Pasca Sarjana 36 28

Jumlah 106 84

Sumber: www.upi.edu

Unit Observasi (Responden) pada penelitian ini adalah ketua program studi dari setiap fakultas yang ada dalam Universitas Pendidikan Indonesia. Alasan peneliti memilih ketua program studi dari setiap fakultas yang ada dalam UPI karena memiliki peran dalam menentukan dan menyusun anggaran untuk setiap kegiatan.

3.5Teknik Pengumpulan Data dan Instrumen Penelitian 3.5.1 Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara-cara yang dilakukan untuk mengumpulkan data dan keterangan-keterangan lainnya dalam penelitian yang akan dilakukan. Dalam penelitian ini, pengumpulan data dilakukan dengan cara berikut: 1. Penggunaan Kuisioner (angket)

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 2. Wawancara

Wawancara adalah cara pengumpulan data dengan langsung tanya jawab kepada objek yang diteliti atau kepada perantara yang mengetahui persoalan terkait dengan objek yang diteliti.

Dalam penelitian ini, peneliti menggunakan sumber data primer dan teknik pengambilan data yang digunakan melalui kuisioner. Menurut Sugiyono (2012:142), kuisioner merupakan “teknik pengumpulan data yang dilakukan dengan cara memberi

seperangkat pertanyaan atau pertanyaan tertulis kepada responden untuk dijawabnya”. Menurut Uma Sekaran (2010) dalam Sugiyono (2012:142), terdapat

tiga prinsip dalam penulisan angket yaitu prinsip penulisan angket, prinsip pengukuran, dan prinsip penampilan fisik angket. Adapun penjelasan dari ketiga prinsip tersebut adalah sebagai berikut:

1. Prinsip Penulisan Angket

Prinsip ini menyangkut beberapa faktor yaitu: isi dan tujuan pertanyaan, bahasa yang digunakan mudah, pertanyaan tertutup terbuka-negatif positif, pertanyaan tidak mendua, tidak menanyakan hal-hal yang sudah lupa, pertanyaan tidak mengarahkan, panjang pertanyaan, dan urutan pertanyaan.

2. Prinsip Pengukuran

67

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

karena itu instrumen angket tersebut harus dapat digunakan untuk mendapatkan data yang valid dan reliabel tentang variabel yang diukur. Supaya diperoleh data penelitian yang valid dan reliabel, maka sebelum instrumen angket tersebut diberikan pada responden, maka perlu diuji validitas dan reliabilitasnya terlebih dulu. Instrumen yang tidak valid dan reliabel bila digunakan untuk mengumpulkan data, akan menghasilkan data yang tidak valid dan reliabel pula.

3. Prinsip Penampilan Fisik Angket

Penampilan fisik angket sebagai alat pengumpul data akan mempengaruhi respon atau keseriusan responden dalam mengisi angket. Angket yang dibuat dari kertas buram,akan mendapat respon yang kurang menarik bagi responden, bila dibandingkan angket yang dicetak dalam kertas yang bagus dan berwarna akan menjadi mahal.

3.5.2 Instrumen Penelitian

“Instrumen dalam penelitian ini adalah alat atau fasilitas yang digunakan oleh peneliti dalam mengumpulkan dan agar pekerjaannya lebih mudah dan hasilnya lebih baik, dalam arti lebih cermat, lengkap, dan sistematis sehingga lebih mudah diolah” (Arikunto, 2002:136)

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

berkaitan dengan variabel penelitian (Partisipasi Anggaran, Kinerja Manajerial dan Dysfunctional Behavior). Skala pengukuran untuk variabel X, Variabel Y dan Variabel Z (Variabel Moderating) adalah ordinal dengan tipe skala likert. Tipe skala likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok tentang fenomena sosial.

Menurut Sugiyono (2011:92) bahwa:

“Skala Likert digunakan untuk mengukur sikap atau pendapat dan persepsi seseorang atau kelompok orang tentang fenomena sosial…. Dengan skala Likert, maka variabel akan diukur serta dijabarkan menjadi indikator variabel, kemudian indikator tersebut dijadikan titik tolak untuk menyusun item-item instrumen yang dapat berupa pertanyaan dan pernyataan.”

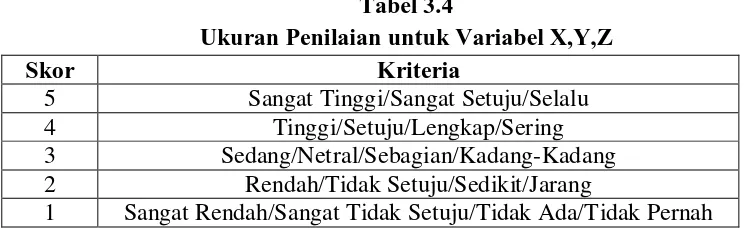

Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrument yang dapat berupa pernyataan atau pertanyaan (Sugiyono, 2011: 93). Jawaban dari setiap pertanyaan mempunyai penilaian sangat positif sampai sangat negatif. Untuk setiap item jawaban dapat diberi skor sebagai berikut:

Tabel 3.4

Ukuran Penilaian untuk Variabel X,Y,Z

Skor Kriteria

5 Sangat Tinggi/Sangat Setuju/Selalu

4 Tinggi/Setuju/Lengkap/Sering

3 Sedang/Netral/Sebagian/Kadang-Kadang 2 Rendah/Tidak Setuju/Sedikit/Jarang

69

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

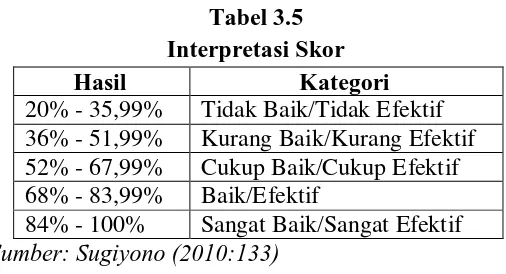

Menurut Sugiyono (2010:133) kriteria interpretasi skor berdasarkan hasil jawaban dari responden adalah “skor maksimal setiap kuisioner adalah 5 dan skor

minimum adalah 1, atau berkisar antar 20%-100%, maka jarak antara skor yang berdekatan adalah 16% ((100%-20%)/5). Berikut ini adalah kriteria yang diperoleh dari interpretasi skor berdasarkan hasil jawaban responden:

Tabel 3.5 Interpretasi Skor

Hasil Kategori

20% - 35,99% Tidak Baik/Tidak Efektif 36% - 51,99% Kurang Baik/Kurang Efektif 52% - 67,99% Cukup Baik/Cukup Efektif 68% - 83,99% Baik/Efektif

84% - 100% Sangat Baik/Sangat Efektif Sumber: Sugiyono (2010:133)

Interpretasi skor diperoleh dengan membandingkan skor item yang diperoleh dari jawaban yang diberikan oleh responden dengan skor tertinggi hasil jawaban dikalikan 100%.

Hasil skor item diperoleh dari nilai skala pertanyaan dikalikan dengan jumlah responden yang menjawab.Sedangkan skor tertinggi diperoleh dari hasil perkalian jumlah nilai skala pertanyaan paling tinggi dengan jumlah responden secara keseluruhan.

�� �

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Interpretasi skor di atas akan digunakan sebagai pedoman untuk menginterpretasikan hasil penelitian dari jawaban kuisioner yang telah diisi oleh para responden. Setelah itu, hasil jawaban akan dianalisis untuk mendeskripsikan hasil jawaban yang berkaitan dengan variabel partisipasi penyusunan anggaran, kinerja manajerial dan dysfunctional behavior.

3.6Tehnik Analisis Data dan Rancangan Pengujian Hipotesis 3.6.1 Tehnik Analisis Data

Dalam penelitian ini terdapat tiga kelompok variabel yaitu dependent variable (Y) yakni kinerja manajerial, independent variable (X) yaitu partisipasi penyusunan anggaran, dan moderating variable (Z) yaitu dysfunctional behavior.

3.6.1.1Analisis Statistik Deskriptif

Menurut Sugiyono (2010:206), “statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum dan generalisasi”. Statistik deskriptif hanya mendeskripsikan data sampel dan tidak ingin membuat kesimpulan yang berlaku populasi yang dimana sampel tersebut diambil.

71

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

berlaku untuk umum atau generalisasi. Analisa statistik deskriptif ditujukan untuk memberikan gambaran mengenai demografi responden. Gambaran tersebut meliputi umur, jenis kelamin, pendidikan terakhir dan lama bekerjadi tempat responden bekerja.

3.6.1.2Perubahan Data dari Skala Ordinal ke Interval

Dalam pengolahan data secara statistik dan data nonmetrik menggunakan skala nonparametrik, sedangkan data metrik menggunakan statistika parametrik. Penelitian ini menggunakan penelitian kuesioner yang alternatif jawaban dalam skala ordinal, sedangkan penulis menggunakan statistik parametrik. Akibatnya data yang menggunakan skala ordinal harus dialihkan menjadi skala interval. William L.Hays (1969), menemukan metode untuk mengalihkan skala ordinal menjadi skala interval, metode ini bernama Method Succesice Interval (MSI). Langkah - langkah dalam menerapkan metode ini sebagai berikut :

1. Tentukan frekuensi tiap skor pertanyaan. Semua item pertanyaan dapat dihitung frekuensi jawabannya dan berapa responden yang menjawab untuk mendapat masing-masing skor.

2. Tentukan proporsi tiap skor jawaban dengan membagi frekuensi dengan jumlah responden.

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4. Hitung nilai Z untuk setiap proporsi kumulatif dari tiap skor dengan menggunakan tabel distribusi normal.

5. Tentukan nilai densitas yang diambil dari nilai Z setiap skor dengan menggunakan tabel densitas atau menghitung niali fungsi kepadatan dengan menggunakan rumus:

= 1

2� −12 2

6. Tentukan nilai skala untuk setiap Z dengan rumus :

NS = kepadatan batas bawah −(kepadatan batas atas )

−( )

7. Tentukan nilai transformasi dengan menggunakan rumus:

NT = NS + ( 1 + | NSim | ) dimana NSim adalah harga mutlak NS yang paling kecik dari skor yang tersedia.

3.6.1.3Uji Kualitas Data

Kualitas data dalam suatu pengujian hipotesis akan mempengaruhi hasil ketepatan uji hipotesis (Wirjono dan Raharjono, 2007). Dalam penelitian ini, kualitas data yang dihasilkan dari penggunaan instrument dievaluasi dengan uji validitas dan uji realibilitas.

73

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Uji Validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuisioner. Makna valid disini berarti bahwa pertanyaan dalam kuisioner mampu mengungkapkan sesuatu yang akan diukur oleh kuisioner tersebut. Untuk kuisioner yang berisi beberapa pertanyaan seperti yang digunakan dalam penelitian ini, maka valid berarti setiap butir pertanyaan yang menyusun kuisioner tersebut memiliki keterkaitan yang tinggi. Ukuran keterkaitan itu sendiri dicerminkan oleh korelasi jawaban antar pertanyaan. Pertanyaan yang memiliki korelasi yang rendah dengan butir pertanyaan lain dinyatakan tidak valid (Imam Ghozali, 2007).

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

= − ( )

[ 2− )2 [ 2−( )2]

Dimana:

rxy = koefisien korelasi antara variabel X dan variabel Y n = banyaknya responden

ΣXY = Jumlah hasil kali skor X dan Y setiap responden ΣX = Jumlah skor X

ΣY = Jumlah skor Y

(ΣX)2 = Kuadrat jumlah skor X

(ΣY)2 = Kuadrat jumlah skor Y(Suharsimi, 2006:162)

Setelah diperoleh r xy kemudian dikonsultasikan dengan nilai rtabel dengan

taraf signifikansi tkritis>0,3. Kriteria pengujian instrument dapat dikatakan valid

adalah dengan ketentuan :

Jika rxy >rtabel berarti valid, sebaliknya

jika rxy ≤ rtabel berarti tidak valid (Suharsimi, 2006:170)

3.6.1.3.2Uji Reliabilitas

75

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dilakukan dengan dua cara yaitu; 1) Repeated Measure atau pengukuran ulang; 2) One Shot atau pengukuran sekali saja.

Untuk menguji reliabilitas kuesioner dalam penelitian ini, maka peneliti menggunakan teknik Cronbach’s Alpha dengan rumusan sebagai berikut:

11= �−�1 1− �

2

� 2

(Husein Umar, 2008:58) Keterangan:

r11 : reliabilitas instrumen k : banyak butir pertanyaan � 2 : varian total

� 2 : jumlah varian butir

Jumlah varian butir ditetapkan dengan cara mencari nilai varian tiap butir, kemudian jumlahkan seperti yang dirumuskan berikut ini:

Rumus varian yang digunakan:

�

2=

� 2– � 2

(Husein Umar, 2008:60) Dimana:

n : jumlah responden

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Koefisien Cronbach alpha merupakan statistik yang paling umum digunakan untuk menguji reliabilitas suatu instrumen penelitian. Suatu instrumen penelitian diindikasikan memiliki tingkat reliabilitas memadai jika koefisien cronbach alpha lebih besar atau sama dengan 0,70 seperti yang dikemukakan oleh Uma Sekaran (2011:110):

“Cronbach alpha adalah koefisien keandalan yang menunjukan seberapa baik item dalam suatu kumpulan secara positif berkolerasi atau satu sama lain. Cronbach alpha dihitung dalam rata-rata interkolrasi antar item yang mengukur konsep.Semakin dekat Cronbach alpha dengan 1, semakin tinggi keandalan konsistensi internal”.

3.6.1.4Uji Asumsi Klasik

a. Pengujian Multikolinearitas

Pengujian multikolinearitas menguji apakah model regresi yang ditemukan ada korelasi antara variabel independen. Model regresi dikatakan baik jika tidak terjadinya korelasi diantara variabel independen. Jika variabel independen tersebut berkolerasi maka variabel dikatakan tidak orthogonal, yaitu variabel independen yang nilai korelasi antar sesama independen nol.

77

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu VIF = 1/ (1-R²)

Dan juga bisa diketahui berdasarkan besaran TOLERANCE. Untuk menghitungnya dapat menggunakan rumus :

TOL = (1-R²)

Jadi nilai tolerance yang rendah sama dengan nilai VIF dan menunjukan adanya kolinearitas yang tinggi. Dasar pengambilan keputusan bila dilihat dari tolerance> 0,1 atau sama dengan VIF < 10, ini menunjukan bahwa tidak ada multikolinearitas antar variabel dalam model regresi.

b. Pengujian Heteroskedastisitas

Marcella BR Ginting, 2014

Pengaruh Partisipasi Penyusun Anggaran terhadap Kinera Manajerial dengan Dysfuncional Behavior sebagai Variable Moderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah distudentized (Imam Ghozali, 2007:105). Dasar analisisnya adalah sebagaiberikut: 1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentuyang

teratur (bergelombang, melebar kemudian menyempit), makamengindikasikan telah terjadi heterosdastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas atau di bawah 0 pada sumbu Y, maka hal ini tidak terjadi heteroskedastisitas.

c. Pengujian Normalitas Data

Uji normalitas ini untuk mengetahui apakah data bersifat distribusi normal atau tidak. Kalau berdistribusi normal berarti menggunakan statistika parametrik, sedangkan tidak bersifat distribusi normal akan menggunakan statistika nonparametrik.