ANALISIS PENERAPAN PSAK 34 (REVISI 2010) PADA PERUSAHAAN KONSTRUKSI. STUDI KASUS PADA PT

WISE

MEGA AYU KARTIKA

Universitas Bina Nusantara, Jl. Kebon jeruk Raya No 27, Telp: (021) 53696969 Email: [email protected]

Dosen Pembimbing: Nuraini Sari., S.E

ABSTRAK

PT WISE adalah perusahaan konstruksi yang bergerak dibidang pengadan, pemasangan, service (maintenance) elevator, travalator, dan escalator. Penelitian ini dilakukan untuk mengetahui metode pengakuan pendapatan dan beban yang digunakan oleh perusahaan dan juga penerapan dengan menggunakan persentase penyelesaian pendekatan biaya yang sesuai dengan PSAK 34 (Revisi 2010) dalam rangka penyajian laporan keuangan pada perusahaan. Metode penelitian yang digunakan adalah analisis deskriptif dengan membandingkan metode persentase penyelesaian yang diterapkan oleh perusahaan yaitu pendekatan fisik dan pendekatan biaya, menggunakan rumus persentase penyelesian. Sehingga dapat menggambarkan suatu keadaan secara objektif. Dari hasil penelitian diketahui, perusahaan mengakui pendapatan lebih tinggi atau overstatement bila dibandingkan dengan metode persentase penyelesaian pendekatan biaya. Pendekatan biaya menyajikan pendapatan dan laba lebih rendah dan wajar karena mengakui pendapatan berdasarkan biaya yang dikeluarkan sehingga mencerminkan performance perusahaan dan sesuai dengan standar dalam penyajian laporan keuangan. (MAK)

Kata Kunci: Kontrak konstruksi, Pengakuan pendapatan, Pendekatan Fisik

PENDAHULUAN

Penerapan International Financial Accounting Standard (IFRS) di Indonesia saat ini masih belum banyak dilakukan oleh kalangan ekonomi di Indonesia bahkan tidak semua perusahaan di Indonesia menggunakan IFRS. Padahal penerapan IFRS dalam sistem akuntasi perusahaan akan menjadi salah satu tolak ukur yang menunjukkan kesiapan bangsa Indonesia bersaing di era perdagangan bebas. IFRS saat ini menjadi topik hangat di kalangan ekonomi, khususnya di kalangan akuntan.IAI telah menetapkan tahun 2012 Indonesia sudah mengadopsi penuh IFRS, khusus untuk perbankan diharapkan tahun 2010.Tetapi sampai sekarang masih belum siap, padahal Indonesia sudah mengacu pada IFRS ini sejak 1994.

Skema menuju konvergensi penuh dengan IFRS pada tahun 2012 dapat dijabarkan sebagai berikut: Pada akhir 2010 diharapkan seluruh IFRS sudah diadopsi dalam PSAK; Tahun 2011 merupakan tahun penyiapan seluruh infrastruktur pendukung untuk implementasi PSAK yang sudah mengadopsi seluruh IFRS;Tahun 2012 merupakan tahun implementasi dimana PSAK yang berbasis IFRS wajib diterapkan oleh perusahaan-perusahaan yang memiliki akuntabilitas publik.

Salah satu PSAK yang mengalami perubahan dengan penerapan adopsi IFRS adalah PSAK 34 Tentang “Kontrak Konstruksi.”Dalam PSAK 34 (Revisi 2010) ini diatur tentang atribusi dan alokasi biaya ke kontrak dan Pembebanan biaya kepada pelanggan.

PSAK 34 (Revisi 2010) ini menggantikan PSAK 34 (1994) tentang pengakuan, pendapatan, dan pengungkapan kontrak konstruksi. Ada beberapa perubahan didalam PSAK 34 (Revisi 2010) dibandingkan dengan PSAK 34 (1994) yaitu: dalam PSAK 34 (Revisi 2010) ini dijelaskan mengenai biaya peminjaman dapat diatribusikan pada aktivitas kontrak secara umum dan dapat dialokasikan pada kontrak tertentu dan termasuk biaya administrasi umum dan biaya pengembangan yang penggantiannya ditentukan dalam persyaratan kontrak.

PSAK 34 (Revisi 2010) menggambarkan perlakuan akuntansi pendapatan dan biaya yang berhubungan dengan kontrak konstruksi.Oleh karena sifat dari aktivitas yang dilakukan pada kontrak konstruksi, tanggal saat aktivitas kontrak mulai dilakukan dan tanggal saat aktivitas tersebut diselesaikan biasanya jatuh pada periode akuntansi yang berlainan.Oleh karena itu, persoalan utama dalam akuntansi kontrak konstruksi adalah alokasi pendapatan kontrak dan biaya kontrak pada periode di mana pekerjaan konstruksi tersebut dilaksanakan.Pernyataan ini menggunakan kriteria pengakuan yang diatur dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan untuk menentukan kapan pendapatan dan biaya suatu kontrak konstruksi diakui sebagai pendapatan dan beban dalam laporan laba rugi komparatif.

PT WISE merupakan bergerak di bidang Pengadaan, Pemasangan dan Servis (Maintenance) elevator, travolator, dan escalator dan sebagai agen dari Shanghai Mitsubishi Elevator Co. Ltd. China. Sebagaimana melakukan perjanjian kontrak dengan perusahaan konstruksi lainnya antara lain seperti bangunan.

Terkait dengan hal itu, tentu saja menghasilkan perlakuan akuntansi yang berbeda.

Penulis tertarik untuk meneliti masalah-masalah yang ada dalam penerapan PSAK 34 pada perusahaan yang bergerak dibidang konstruksi, sehingga hal ini dapat membantu perusahaan- perusahaan konstruksi lainnya khususnya PT WISE sebagai bahan evaluasi dan perbandingan penyajian kontrak konstruksi yang sesuai dengan standar akuntansi yang diterapkan di Indonesia. Oleh karena itu, penulis membuat penelitian dengan judul “Analisis penerapan PSAK 34 (revisi 2010) pada perusahaan konstruksi. Studi kasus pada PT WISE.”

Penelitian ini memiliki beberapa tujuan, antara lain:

1. Untuk mengetahui penyajian dan perlakuan laporan keuangan yang diterapkan oleh perusahaan dengan menggunakan persentase penyelesaian pendekatan fisik 2. Untuk mengetahui penyajian dan perlakuan kontrak konstruksi di Perusahaan

dengan menggunakan persentase penyelesaian pendekatan biaya yang sesuai dengan PSAK 34 (Revisi 2010)

Penelitian ini memiliki beberapa manfaat, antara lain:

1. Untuk mengetahui bagaimana penerapan PSAK 34 (Revisi 2010) tentang “Kontrak Konstruksi” dan pengaruhnya terhadap laporan keuangan.

2. Sebagai gambaran kepada perusahaan tentang penerapan PSAK 34 (Revisi 2010) dan sebagai bahan masukan dan evaluasi untuk perusahaan-perusahaan konstruksi lainnya untuk melakukan penyajian laporan keuangan sesuai dengan PSAK 34 (Revisi 2010) 3. Memberikan sumbangsih terhadap studi mengenai penerapan PSAK 34 (Revisi 2010)

Tentang “Kontrak Konstruksi” pada perusahaan konstruksi di Indonesia.

METODE PENELITIAN

Metode pengumpulan data menggunakan metode kualitatif, yakni metode ini, dilakukan dengan cara melakukan pengamatan, pencatatan. Metode ini juga melibatkan peneliti untuk mempelajari proses yang terjadi secara alami, menganalisis, menafsirkan, dan melaporkan serta menarik kesimpulan-kesimpulan dari proses tersebut.

Jenis dan Desain Penelitian yang digunakan, yakni:

1. Wawancara

Penulis melakukan wawancara langsung dengan pihak yang berwenang dan bertanggung jawab dari perusahaan untuk mendapatkan informasi yang relevan.

2. Observasi

Penulis melakukan peninjauan langsung dalam mencari dan memperoleh data-data yang dibutuhkan oleh penulis untuk melengkapi penulisan skripsi sebagai tugas akhir.

3. Dokumentasi

Penulis mengumpulkan dokumen-dokumen dari perusahaan terkait dengan topik penelitian antara lain seperti; Laporan keuangan perusahaan, Berita Acara Pembayaran dan juga Perjanjian Kontrak.

4. Analisis deskriptif

Metode analisis yang digunakan dalam penelitian ini adalah analisis deskriptif dengan membandingkan metode persentase penyelesaian yang diterapkan oleh perusahaan yaitu pendekatan fisik dan pendekatan biaya (cost to cost), menggunakan rumus persentase penyelesaian.

PEMBAHASAN

Penenetuan penerapan metode pengakuan pendapatan dan beban merupakan kunci utama bagi perusahaan konstruksi dalam penyajian laporan keuangan. Pada setiap akhir periode perusahaan menyusun laporan keuangan untuk mengetahui prestasi yang telah dicapai perusahaan yang pada umumnya diukur dengan laba. Laba yang diperoleh dengan membandingkan antara pendapatan dan beban harus ditentukan secara benar agar pehitungan laba rugi menggambarkan hal yang sewajarnya.

Pada akhir 2010 diharapkan seluruh IFRS sudah diadopsi dalam PSAK dan pada tahun 2012 diterapkan oleh perusahaan-perusahaan yang memiliki akuntabilitas publik. Salah satu PSAK yang mengalami perubahan dalam pengadopsian IFRS adalah PSAK 34 tentang kontrak konstruksi. Pada PSAK 34 mengalami perubahan dari PSAK 34 (1994) ke PSAK 34 (Revisi 2010) dan mengacu pada IFRS: IAS 11 yang mana merupakan alokasi pendapatan dan beban kontrak pada periode dimana pekerjaan dilakukan.

Pada tahun 2010, PT WISE mengadakan sebuah perjanjian dan kontrak dengan PT MS untuk melaksanakan pengadaan dan pekerjaan pemasangan elevator yang berguna untuk fasilitas dalam sebuah gedung. Dalam kontrak yang telah dibuat, PT WISE dengan PT MS telah menyetujui bahwa proyek yang dijalankan akan berlangsung selama 600 hari atau selama 20 bulan.

Dalam pengakuan pendapatan dan beban pada PT WISE adalah dengan menggunakan metode pesentase penyelesaian pendekatan fisik, dimana kemajuan fisik dimasukkan kedalam berita acara prestasi pekerjaan yang dilakukan oleh petugas lapangan dan persentase dikalikan dengan nilai kontrak yang hasilnya dijadikan perusahaan sebagai pendapatan kontrak.

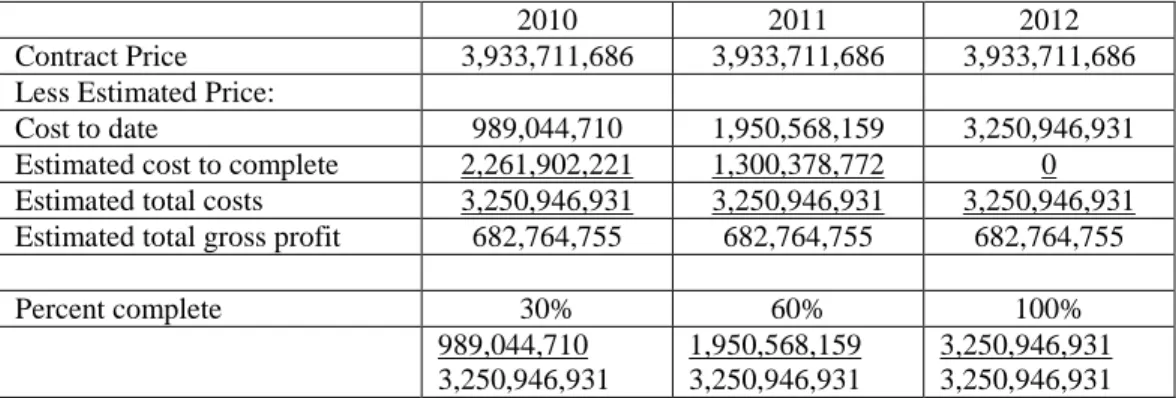

Pada saat pelaksanaan proyek PT. MS dilaksanakan, salah satu aktivitas-aktivitas biaya yang terjadi adalah costs to date. Berikut data diolah mengenai costs to date.

Tabel 1 Costs to Date (Fisik)

2010 2011 2012

Contract Price 3,933,711,686 3,933,711,686 3,933,711,686 Less Estimated Price:

Cost to date 989,044,710 1,950,568,159 3,250,946,931

Estimated cost to complete 2,261,902,221 1,300,378,772 0 Estimated total costs 3,250,946,931 3,250,946,931 3,250,946,931 Estimated total gross profit 682,764,755 682,764,755 682,764,755

Percent complete 30% 60% 100%

989,044,710 3,250,946,931

1,950,568,159 3,250,946,931

3,250,946,931 3,250,946,931 Data Diolah Tabel 2 Pendapatan yang Diakui Pada Tahun Berjalan

To Date Recognized in

Prior Month

Recognized in Current Month 2010

Revenues

(3,933,711,686 x 25%) Costs

Gross profit

983,427,922 912,736,733 70,691,189

983,427,922 912,736,733 70,691,189 2011

Revenues

(3,933,711,686 x 60%) Costs

Gross profit

2,360,227,012 1,800,378,772 559,848,240

983,427,922 912,736,733 70,691,189

1,376,799,090 887,642,039 489,157,051 2012

Revenues

(3,933,711,686 x 100%) Costs

Gross profit

3,933,711,686 3,250,946,931 682,764,755

2,360,227,012 1,800,378,772 559,848,240

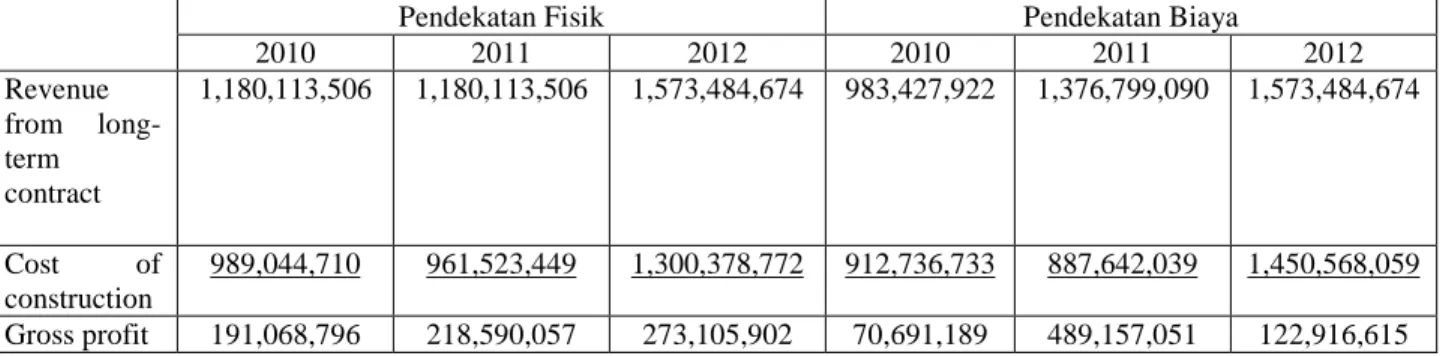

1,573,484,674 1,450,568,159 122,916,515 Berdasarkan tabel tentu saja menghasilkan hasil yang berbeda dengan metode persentase penyelesaian pendekatan biaya yang mengacu pada PSAK 34 (revisi 2010) dengan persentase penyelesaian yang diterapkan oleh perusahaan yaitu pendekatan fisik. Berikut adalah tabel untuk menggambarkan perbandingan pendekatan fisik dan pendekatan biaya

Tabel 3 Perbandingan Laba Kotor Pendekatan Fisik dan Biaya

Pendekatan Fisik Pendekatan Biaya

2010 2011 2012 2010 2011 2012

Revenue from long- term contract

1,180,113,506 1,180,113,506 1,573,484,674 983,427,922 1,376,799,090 1,573,484,674

Cost of construction

989,044,710 961,523,449 1,300,378,772 912,736,733 887,642,039 1,450,568,059 Gross profit 191,068,796 218,590,057 273,105,902 70,691,189 489,157,051 122,916,615

Berdasarkan tabel 3 laba yang dihasilkan dengan menggunakan pendekatan fisik lebih tinggi dibandingkan menggunakan pendekatan biaya. Hal ini dikarenakan pada pendekatan fisik pengakuan biaya berdasarkan prestasi pekerjaan yang telah dilaksanakan oleh perusahaan bukan berdasarkan saat terjadinya biaya. Namun pada tahun 2011 laba yang dihasilkan pada pendekatan biaya lebih tinggi dibandingkan dengan pendekatan fisik. Hal ini dikarenakan biaya yang diakui oleh pendekatan biaya adalah real/nyata dari biaya yang dikeluarkan sedangkan pada pendekatan fisik hanya melihat pada prestasi pekerjaan yang dilaksanakan oleh perusahaan pada periode 2011.

SIMPULAN DAN SARAN

Berdasarkan pembahasan yang telah diungkapkan pada bab sebelumnya, dapat disimpulkan bahwa:

1. PT WISE menggunakan metode persentase penyelesaian pendekatan fisik dalam pengakuan pendapatan dan beban.

2. Metode pendekatan fisik laba yang dihasilkan lebih tinggi dibandingkan dengan pendekatan biaya.

3. Taksiran kemajuan fisik tidak menjamin keakuratan penilaian.

Berdasarkan pembahasan yang telah diungkapkan, menghasilkan saran yakni:

1. Perusahaan sebaiknya menggunakan metode pendekatan biaya (Cost- to-Cost) dalam mengakui pendapatan dan laba periode berjalan dlam proyek jangka panjang. Karena pada pendekatan biaya, pendapatan, beban dan laba dapat diatribusikan menurut penyelesaian pekerjan proyek secara proporsional sehingga menghasilkan penyajian laporan keuangan yang wajar bagi perusahaan.

2. Persentase penyelesaian pendekatan biaya mencegah pendapatan dilaporkan overstatement. Hal ini sesuai dengan prinsip konservatisme dalam laporan keuangan.

Sehingga laporan laba rugi yang dikeluarkan oleh perusahaan akan mengahasilkan informasi yang tepat dalam pengambilan keputusan.

REFERENSI

Ahsina, Khalifa. (2012). Implementing IAS-IFRS in The Moroccan Context:

An Explanatory Model. Diakses tangga 11 Agustus 2014 dari

http://e-resources.pnri.go.id.

Ankarath, N., Mehta, J., Ghosh, T., Alkafaji. A. (2012). Memahami IFRS (Standar

Pelaporan Keuangan Internasional). Jakarta: Indeks.

Dewan Standar Akuntansi Keuangan. (2010). Pernyataan Standar Akuntansi

Keuangan Kontrak Konstruksi. Ikatan Akuntan Indonesia.

Gustati, Haryadi, A., Santi, E. (2009). Jurnal Akuntansi & Manajemen Vol 3 No.2.

Diakses Tanggal 12 Maret 2014 dari http://www.google.co.id/url.

Hery. 2012. Analisis Laporan Keuangan. Jakarta: Bumi Aksara.

IAS 1 – 41. Standar Akuntansi IFRS. Diakses tanggal 22 Mei 2014 dari

http://staff.blog.ui.ac.id/martani/.

Jurnal Akuntansi Keuangan. (2011). Jenis Pendapatan dan Biaya Kontrak Konstruksi. Diakes tanggal 11 Mei 2014 dari http://jurnalakuntansikeuangan.com/2011/07/jenis-pendapatan- dan-biaya-kontrak-konstruksi/.

Kieso, D.E., Weygandt, J.J., Warfield, T.D. (2008). Akuntansi Intermediate.

Jakarta: Erlangga.

Kieso, D.E., Weygandt, J. J., Warfield, T. D. (2011). Intermediate Accounting IFRS Edition. United States of America: John Wiley & Sons Inc.

KPMG Publication. IFRS compared to Indonesian GAAP.

Diakses tanggal 22 Mei 2014 dari

http://www.kpmg.com/global/en/issuesandinsights/articlespublications/.

Masoud, Najeb. (2014). Libya’s IAS/IFRS Adoption and Accounting Quality.

Diakses tanggal 11 Agustus 2014 dari http://e-resources.pnri.go.id.

Negash, Minga. (2012). IFRS and Environmental Accounting.

Diakses pada tanggal 11 Agustus 2014 dari http://e-resources.pnri.go.id.

Prianthara, Ida Bagus Teddy. (2010). Sistem Akuntansi Perusahaan Jasa Konstruksi.

Yogyakarta: Graha Ilmu.

Yasin, Nazarkhan. (2014). Kontrak Konstruksi Di Indonesia.

Jakarta: PT Gramedia Pustaka Utama.

RIWAYAT HIDUP

Mega Ayu Kartika, lahir di kota Jakarta, 13 Agustus 1992. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi pada tahun 2014.