PENGARUH KEBIJAKAN DIVIDEN, EARNING VOLATILITY, DAN

LEVERAGE TERHADAP VOLATILITAS HARGA SAHAM

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEKINDONESIA

OLEH

TARIS GHALI FEBRIANDA 170521013

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

ABSTRAK

PENGARUH KEBIJAKAN DIVIDEN, EARNING VOLATILITY, DAN

LEVERAGE TERHADAP VOLATILITAS HARGA SAHAM

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEKINDONESIA

Penelitian ini bertujuan untuk mengetahuipengaruh dari kebijakan dividen, earning volatility, dan leverage terhadap volatilitas harga saham dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013 - 2017.Ada empat variabel Dalam penelitian ini: volatilitas harga saham sebagai variabel dependen, sedangkan kebijakan dividen,earning volatility, dan leverage sebagai variabel independen. Populasi dalam penelitian ini adalah seluruh perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia sebanyak 156 perusahaan. Berdasarkan kriteria yang telah ditentukan, jumlah perusahaan yang menjadi sampel dalam penelitian ini sebanyak 27 sampel dengan menggunakan metode purposive sampling. Penelitian ini bersifat asosiatifdengan menggunakan teknik analisis regresi linear berganda data panel. Hasil dari penelitian ini menunjukkan bahwa secara parsialdividend payoutratio berpengaruh negatif dan tidak signifikan terhadap volatilitas harga saham;earning volatility berpengaruh positif dan tidak signifikan terhadap volatilitas harga saham; danleverage berpengaruh negatif dan signifikan terhadap volatilitas harga saham.

Kata Kunci: Kebijakan Dividen, Earning Volatility, Leverage, dan Volatilitas Harga Saham

ABSTRACT

THE EFFECT OF DIVIDEND POLICY, EARNING VOLATILITY, AND LEVERAGE ON STOCK PRICE VOLATILITY IN THE

MANUFACTURING COMPANY REGISTERED IN THE EXCHANGE OF INDONESIAN

This research aims to determine the effect of dividend policy, earning volatility and leverage on stock price volatility of manufacturing companies that listed in Indonesia Stock Exchange in 2013–2017. There are four variables in this research: stock price volatility as a dependent variable, while dividend policy,earning volatility, and leverage as independent variables. The population in this study were all Manufacturing companies listed on the Indonesia Stock Exchange as many as 156 companies. Based on predetermined criteria, the number of companies sampled in this study amounted to 27 samples using the purposive sampling method. This research is associative by using multiple panel linear regression analysis techniques. The results of this research shows that partially the dividend payout ratio have a negative and not significant effect on stock price volatility; earning volatility have a positive effect and not significant on stock price volatility; and leverage has a negative and significant effect on stock price volatility.

Keywords: Dividend Policy, Earning Volatility, Leverage, and Stock Price Volatility.

KATA PENGANTAR

Puji dan syukur peneliti ucapkan atas kehadirat Allah Subhanahuwata’ala yang atas izinnya, peneliti dapat menyelesaikan penelitian skripsi ini dengan baik. Salawat serta salam tak lupa peneliti hadiahkan kepada Nabi Muhammad Salallahu’alaihiwassalam, karena atas perjuangannya serta berkah, rahmat dan hidayah-Nya peneliti dapatmenyelesaikan skripsi ini dengan judul “Pengaruh

Kebijakan Dividen, Earning Volatility, dan Leverage Terhadap Volatilitas Harga

SahamPada Perusahaan Manufaktur yangTerdaftar di Bursa Efek Indonesia”.

Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dengan segenap ketulusan hati peneliti sampaikan ucapan terima kasih peneliti kepada kedua orangtua tercinta Bapak Saifuddin Mahmud dan Ibu Yusni

Nurliansyah yang telah memberikan segalanya untuk kesuksesan peneliti, yang

terus-menerus menyebutkan nama peneliti dalam setiap do’anya, yang telah menunjukkan dan mengajarkan arti kata “keikhlasan” yang sebenarnya. Terimakasih karena telah melahirkanku ke dunia dan menerimaku sebagai anak kalian berdua dengan segala kekurangan yang kumiliki. Dalam penelitian skripsi ini, peneliti telah banyak menerima bantuan dan dukungan berupa moril dan materil. Karena itu, dengan segala kerendahan hati peneliti ingin menyampaikan terimakasih kepada: 1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 3. BapakDoli Muhammad Jafar Dalimunthe, SE, M.Si, selaku Sekretaris Program

Studi S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Bapak Dr. Syahyunan, M.Si, selaku Dosen Pembimbing, secara khusus

peneliti sampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya atas kesediaannya untuk membagikan pengetahuannya, tenaga, serta waktudalam membimbing peneliti sehingga penelitian skripsi ini dapat diselesaikan sebagaimana mestinya.

5. IbuDra.Lisa Marlina, M.Si, selaku Dosen PengujiI dan Ibu Dr. Nisrul Irawati, MBA, selaku Dosen PengujiII yang telah banyak memberikan saran dan motivasi dalam penelitian skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasa-jasanya selama perkuliahan.

7. Kakak tercinta Selly Yunita, singa betina yang selalu melindungi adeknya, calon penguasa rimba. Terimakasih sudah mondar-mandir datang menyinggahi kediaman kost selama proses sempro hingga sidang. Terimakasih untuk terus memberikan support dan dukungan serta doa yang tulus untuk adekmu ini. Dan terimakasih juga untuk kedua anak kami, Iben dan Audy, sang kakak Iben yang ikutan mondar-mandir bareng mamaknya dan sang adik Audy yang stay menemani ‘mamang’ -nya dari awal perkuliahan hingga selesai. Terimakasih telah menghadirkan senyum dan tawa dalam proses pengerjaan skripsi ini dan terimakasih juga telah memberikan saran serta masukan dalam skripsi ini berupa tulisan-tulisan

seperti “wqswsqswqytftoulg21e3fxvvvnmmmmbhh” dan terkadang seperti “fggggggffglkjklllljl” yang sampai sekarang pun ‘mamang’ tidak paham apa maksudnya tapi yang pasti itu menjadi support buat mamang untuk segera menyelesaikan skripsi ini tanpa menundanya terlalu lama. Dan mohon maaf masukan-masukan dari kalian harus ‘mamang’ hapus ya nak.

8. Citra, Ciki, Dhira, Elsa, Indah, Yenni, Yessi-Kiki, Floren, Abu, Halil, Rara Bg Busra, Bg Rijal, Bg Artha, Bg Ardhi, Bg Yogik, Bg Fifto, Bg Angga, Bg Anca, Bg Yossi, Bg Rizky Lubis, Kk Kibby, Kk Tika, Kk Caca, Kk Nisa BB, dan Seluruh teman teman yang telah membantu peneliti dalam pembuatan skripsi.

Peneliti telah berusaha semaksimal mungkin dalam penyusunan skripsi ini. Akhir kata, peneliti berharap agar skripsi ini dapat memberikan manfaat bagi saya dan pihak-pihak yang memerlukannya.

Medan, Oktober 2019 Peneliti

Taris Ghali Febrianda NIM : 170521013

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 RumusanMasalah ... 20

1.3 TujuanPenelitian ... 20

1.4 ManfaatPenelitian ... 21

BAB II TINJAUAN PUSTAKA ... 22

2.1 Saham... 22

2.1.1 Pengertian Saham... 22

2.1.2 Manfaat Penawaran Umum Saham ... 23

2.1.3 Harga Saham ... 24

2.2 Faktor-Faktor yang Memperngaruhi Harga Saham .... 24

2.3 Volatilitas Harga Saham ... 25

2.4 Faktor Faktor yang Mempengaruhi Volatilitas Harga Saham... 26 2.4.1 Kebijakan Dividen ... 26 2.4.2 Earning Volatility... 27 2.4.3 Leverage ... 28 2.5 Penelitian Terdahulu ... 28 2.6 Kerangka Konseptual ... 31

2.6.1 Pengaruh Kebijakan Dividen Terhadap Volatilitas Harga Saham ... 31

2.6.2 Pengaruh Earning Volatility Terhadap Volatilitas Harga Saham ... 32

2.6.3 Pengaruh Leverage Terhadap Volatilitas Harga Saham ... 32

2.7 Hipotesis ... 33

BAB III METODE PENELITIAN ... 35

3.1 Jenis Penelitian ... 35

3.2 Batasan Operasional ... 35

3.3 Definisi Operasional Variabel ... 36

3.3.1 Variabel Dependen (Y) ... 36

3.3.2 Variabel Independen (X)... 37

3.5.1 Populasi ... 39

3.5.2 Sampel ... 39

3.6 Teknik Analisis Data ... 41

3.6.1 Analisis Deskriptif ... 41

3.6.2 Analisis Regresi Linear Berganda Data Panel 42 3.6.3 Pemilihan Model Regresi Linear Berganda Data Panel ... 42

3.7 Uji Asumsi Klasik ... 44

3.7.1 Uji Normalitas ... 45

3.7.2 Uji Multikolinieritas... 46

3.7.3 Uji Autokorelasi ... 48

3.7.4 Uji Heteroskedastisitas... 48

3.8 Pengujian Hipotesis ... 49

3.8.1 Uji Secara Parsial(Uji t) ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1 Gambaran Umum Perusahaan ... 51

4.1.1 Asahimas Flat Glass ... 51

4.1.2 Arwana Citra Mulia ... 51

4.1.3 Astra International ... 52

4.1.4 Astra Otoparts ... 52

4.1.5 Sepatu Bata ... 53

4.1.6 Charoen Pokphand Indonesia ... 53

4.1.7 Delta Djakarta ... 54

4.1.8 Duta Pertiwi Nusantara ... 54

4.1.9 Darya Varia Laboratoria ... 54

4.1.10 Ekadharma Internasional ... 55

4.1.11 Gudang Garam ... 55

4.1.12 Indofood CBP Sukses Makmur ... 56

4.1.13 Indal Alumunium Industry ... 56

4.1.14 Indofood Sukses Makmur ... 56

4.1.15 Indocement Tunggal Prakarsa... 57

4.1.16 Lion Metal Works ... 57

4.1.17 Lionmesh Prima ... 57

4.1.18 Multi Bintang Indonesia ... 58

4.1.19 Ricky Putra Globalindo... 58

4.1.20 Nippon Indosari Corporindo ... 59

4.1.21 Supreme Cable Manufacturing and Commerce 59 4.1.22 Semen Indonesia (Persero) ... 59

4.1.23 Selamat Sempurna ... 60

4.1.24 Pabrik Kertas Tjiwikimia ... 60

4.1.25 Trisula Internasional ... 61

4.1.26 Trias Sentosa ... 61

4.1.27 Tempo Scan Pasific... 61

4.2 Hasil Penelitian ... 62

4.2.1 Analisis Statistik Deskriptif ... 62 4.2.2 Estimasi Model Regresi Berganda Data Panel 64

4.2.3 Pemilihan Model Regresi Berganda Data

Panel ... 66

4.2.4 Uji Asumsi Klasik ... 67

4.3 Pengujian Hipotesis ... 68

4.4 Pembahasan ... 69

4.4.1 PengaruhKebijakan Dividen Terhadap Volatilitas Harga Saham ... 69

4.4.2 PengaruhEarning Volatility Terhadap Volatilitas Harga Saham ... 71

4.4.3 PengaruhLeverage Terhadap Volatilitas Harga Saham ... 73

BAB V KESIMPULAN DAN SARAN ... 76

5.1 Kesimpulan ... 76

5.2 Saran ... 76

DAFTAR PUSTAKA ... 78

DAFTAR TABEL

No Tabel Judul Halaman

1.1 Volatilitas Harga Saham Perusahaan Manufaktur yangTerdaftar

di BEI Periode 2013-2017 ... 3

1.2 Dividen Per Lembar Saham Perusahaan Manufaktur yang Terdaftar di BEI Periode 2013-2017 ... 6

1.3 Perubahan EBIT Perusahaan Manufaktur yangTerdaftar di BEI Periode 2013-2017 (dalam Jutaan Rupiah) ... 10

1.4 Perubahan Liabilitas Perusahaan Manufaktur yang Terdaftar di BEI Periode 2013-2017 (dalam Jutaan Rupiah) ... 14

2.1 Penelitian Terdahulu ... 29

3.1 Operasionalisasi Variabel ... 38

3.2 Proses Pengambilan Sampel ... 40

3.3 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 48

4.1 Statistik Deskriptif dari PriceVol, DPR, E.Vol, dan DER ... 62

4.2 Hasil Uji Common Effect Model ... 64

4.3 Hasil Uji Fixed Effect Model ... 65

4.4 Hasil Uji Random Effect Model ... 65

4.5 Uji Chow ... 66

4.6 Uji Hausman ... 67

4.7 Uji Fixed Effect Model Setelah Generalized Least Square ... 68

DAFTAR GAMBAR

No Gambar Judul Halaman

1.1 Grafik Persentase Volatilitas Harga Saham Perusahaan

Manufaktur yang Terdaftar di BEI Periode 2013-2017 ... 5 1.2 Grafik Dividen Per Lembar Saham Perusahaan

Manufaktur yang Terdaftar di BEI Periode 2013-2017 ... 7 1.3 Grafik Perubahan EBIT Manufaktur yang Terdaftar di BEI

Periode 2013 2017 ... 11 1.4 Grafik Perubahan Total Liabilitas Perusahaan

Manufaktur yang Terdaftar di BEI Periode 2013-2017 ... 16 2.1 Kerangka Konseptual ... 33

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1 Populasi dan Sampel Penelitian Perusahaan Manufaktur di

Bursa Efek Indonesia Periode 2013-2017 ... 81

2 DPR (X1), E.Vol (X2), DER (X3), dan PriceVol(Y) Sampel Penelitian Sebelum Generalized Least Square (GLS) ... 85

3 DPR (X1), E.Vol (X2), DER (X3), dan PriceVol(Y) Sampel Penelitian Setelah Generalized Least Square (GLS) ... 88

4 Statistik Deskriptif dari PriceVol, DPR, E.Vol, dan DER ... 91

5 Hasil Uji Common Effect Model ... 91

6 Hasil Uji Fixed Effect Model ... 92

7 Hasil Uji Random Effect Model ... 93

8 Uji Chow ... 94

9 Uji Hausman ... 95

10 Uji Fixed Effect Model Setelah Generlized Least Square ... 96

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Di era globalisasi saat ini, dunia perindustrian tengah memasuki era revolusinya yang ke-4 yang lebih dikenal dengan sebutan era Industry 4.0. Pada era revolusi ini perekonomian global mengalami perkembangan serta perubahan besar seperti pada masa ketika revolusi industri pertama, kedua, dan ketiga diperkenalkan untuk pertama kalinya. Revolusi ini memungkinkan adanya otomasi dan kecerdasan buatan pada teknologi baik perangkat fisik maupun digital untuk berkomunikasi, menganalisis dan menggunakan data yang telah diproses sehingga memberikan potensi bagi perusahaan untuk melipatgandakan produktifitas dan laba bersih serta mengurangi biaya selama kegiatan produksi.

Salah satu sektor industri yang terkena dampak revolusi industry 4.0 ini adalah sektor manufaktur. Perusahaan manufaktur adalah perusahaan yang mengolah barang mentah menjadi barang jadi atau setengah jadi sehingga memiliki nilai tambah atas barang tersebut untuk kemudian disalurkan kepada konsumen. Untuk mencapai tujuannya, perusahaan membutuhkan modal/dana dalam setiap kegiatan operasionalnya. Selain menggunakan modal pribadi, perusahaan juga bisa mendapatkan modal dari luar perusahaan dengan cara melakukan penerbitan saham di pasar modal.

Hal ini akan memberikan keuntungan pada masing-masing pihak. Sederhananya, perusahaan akan mendapatkan keuntungan berupa pinjaman modal

keuntungan berupa pembagian dividen dari perusahaan atas pinjaman modal yang telah diberikan melalui kegiatan investasi.

Menurut Gumanti (2011), Kegiatan Investasi adalah kegiatan yang dimaksudkan untuk menunda konsumsi hari ini untuk dikonsumsi pada waktu mendatang, dengan harapan nilai di waktu mendatang lebih tinggi daripada nilai yang ditemui hari ini. Jadi investasi adalah tentang bagaimana investor memanfaatkan keberadaan pasar modal sebagai sarana untuk meningkatkan kesejahteraannya dalam bentuk penyaluran dana kepada pihak yang membutuhkan dana, yaitu perusahaan.

Saham adalah kertas atau tanda bukti kepemilikan modal/dana pada suatu institusi atau perusahaan yang tercantum dengan jelas nilai nominal, nama institusi, yang disertai hak dan kewajiban yang dijelaskan kepada setiap pemegangnya(Fahmi, 2012). Dengan menanam saham diperusahaan, investor berharap dapat memperoleh pendapatan berupa dividen dan capital gain.

Menurut Darsono & Rahman (2018), dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen yang dibagikan perusahaan dapat berupa dividen tunai,artinya kepada setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham atau dapat pula berupa dividen saham yang berarti kepada setiap pemegang saham diberikan dividen sejumlah saham, sehingga jumlah saham dimiliki seorang pemodal akan bertambah.

Capital gain merupakan selisih antara harga beli dan harga jual (Syahyunan, 2015). Sebagian investor menilai perusahaan dengan melihat harga

saham perusahaan tersebut. Perusahaan dengan harga saham yang tinggi akan dinilai baik sehingga dapat meningkatkan nilai perusahaan dimata para investor, akan tetapi harga saham yang terlalu rendah akan menurunkan keinginan para investor untuk melakukan investasi karena harga yang rendah mencerminkan nilai perusahaan yang rendah pula sehingga kurang diminati meskipun sebagian investor menganggap bahwa harga yang rendah tidak mencerminkan perusahaan memiliki nilai yang rendah pula.

Karena adanya perbedaan pandangan investor terhadap harga saham tersebut maka terbentuklah jumlah permintaan dan penawaran yang berubah-ubah setiap waktunya. Perubahan ini menyebabkan terjadinya fluktuasi pada harga saham sehingga menyebabkan munculnya sebuah volatilitas atau besarnya jarak antara harga naik dan harga turun pada saham tersebut. Saham dengan volatilitas tinggi berarti harga saham naik dengan cepat lalu seketika turun dengan cepat sehingga memunculkan selisih yang besar antara harga terendah dengan harga tertingginya dalam suatu waktu. Berikut ditampilkan tabel selisih antara harga saham tertinggi dan harga saham terendah dari 5 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2013-2017:

Tabel 1.1

Volatilitas Harga Saham Perusahaan Manufaktur yang Terdaftar di BEI Periode 2013-2017

Kode

Perusahaan Tahun

Harga Saham Per Lembar Tertinggi

(RP.)

Harga Saham Per Lembar Terendah (Rp.) Volatilitas (%) SMGR 2013 19.150 11.350 68.72 2014 17.400 13.500 28.89 2015 16.475 7.100 132.04 2016 11.875 8.050 47.52

Lanjutan Tabel 1.1

Kode

Perusahaan Tahun

Harga Saham Per Lembar Tertinggi

(Rp.)

Harga Saham Per Lembar Terendah (Rp.) Volatilitas (%) GGRM 2013 57.800 32.000 80.63 2014 64.250 39.700 61.84 2015 64.000 39.500 62.03 2016 77.950 52.550 48.33 2017 83.800 60.050 39.55 ASII 2013 8.300 6.050 37.19 2014 8.050 6.225 29.32 2015 8.575 4.975 72.36 2016 8.875 5.700 55.70 2017 9.350 7.625 22.62 ICBP 2013 6.700 3.800 76.32 2014 6.700 4.900 36.73 2015 13.000 5.450 138.53 2016 10.275 6.425 59.92 2017 9.225 8.075 14.24 INDF 2013 8.000 5.350 49.53 2014 7.800 6.325 23.32 2015 7.725 4.560 69.41 2016 9.200 5.175 77.78 2017 9.000 7.275 23.71

Sumber: finance.yahoo.com 2019 (data diolah).

Pada Tabel 1.1 dapat dilihat bahwa terdapat perbedaan selisih antara harga saham tertinggi dan harga saham terendah untuk masing-masing perusahaan setiap tahunnya. Harga saham tertinggi dimiliki oleh PT Gudang Garam Tbk. (GGRM) pada tahun 2017 sebesar Rp83.800,-. Sedangkan harga saham terendah dimiliki oleh PT Indofood CBP Sukses Makmur Tbk. (ICBP) pada tahun 2013 sebesar Rp3.800,-. Untuk membandingkan persentase volatilitas harga saham masing-masing perusahaan, dapat dilihat dalam Gambar 1.1 sebagai berikut:

Sumber: finance.yahoo.com 2019(data diolah)

Gambar 1.1

Grafik Persentase Volatilitas Harga Saham Perusahaan Manufaktur yangTerdaftar di BEI Periode 2013-2017

Pada Gambar 1.1 terlihat bahwa volatilitas harga saham perusahaan manufaktur dari tahun 2013-2017 memiliki tingkat yang berbeda-beda untuk setiap perusahaannya. Perusahaan yang memiliki tingkat volatilitas tertinggi pada harga sahamnya adalah PT Indofood CBP Sukses Makmur Tbk. (ICBP) yang memiliki tingkat volatilitas sebesar 138.53 persen pada tahun 2015. Hal ini dapat terjadi karena adanya jarak yang besar antara harga saham tertinggi dan harga saham terendah pada perusahaan tersebut. Pada tahun 2015 PT Indofood CBP Sukses Makmur Tbk. memiliki harga saham tertinggi sebesar RP13.000,- dan di tahun yang sama perusahaan tersebut memiliki harga saham terendah sebesar Rp5.450,-. Selisih yang besar ini menyebabkan perusahaan memiliki tingkat

2013 2014 2015 2016 2017 SMGR 68,72% 28,89% 132,04% 47,52% 29,45% GGRM 80,63% 61,84% 62,03% 48,33% 39,55% ASII 37,19% 29,32% 72,36% 55,70% 22,62% ICBP 76,32% 36,73% 138,53% 59,92% 14,24% INDF 49,53% 23,32% 69,41% 77,78% 23,71% 0,00% 20,00% 40,00% 60,00% 80,00% 100,00% 120,00% 140,00% 160,00%

Pada Gambar 1.1 juga terlihat bahwa PT Indofood CBP Sukses Makmur Tbk. (ICBP) merupakan perusahaan yang memiliki tingkat volatilitas terendahpada harga sahamnya ditahun 2017dengan tingkat volatilitas sebesar 14.24 persen. Hal ini disebabkan karena jumlah selisih antara harga saham tertinggi dan harga saham terendah kecil. Pada tahun 2017 Indofood CBP Sukses Makmur Tbk. memiliki harga saham tertinggi sebesar Rp9.225,- dan harga saham terendah sebesar Rp8.075,- yang menyebabkan perusahaan ini memiliki tingkat volatilitas yang rendah pada harga sahamnya di tahun tersebut.

Ada berberapa faktor yang dapat menyebabkan terjadinya fluktuasi pada harga saham yang dapat meningkatkan volatilitas pada harga saham tersebut, diantaranya jumlah dividen per lembar saham yang dibagikan perusahaan kepada pemegang saham, perubahan pendapatan perusahaan, dan jumlah hutang yang dimiliki oleh perusahaan tersebut.

Menurut Kamaludin & Indriani (2018) kebijakan dividen mencakup keputusan mengenai apakah laba akan dibagikan kepada pemegang saham atau akan ditahan untuk reinvestasi dalam perusahaan. Berikut ditampilkan tabel dan grafik dividen per lembar saham perusahaan manufaktur periode 2013-2017:

Tabel 1.2

Dividen Per Lembar Saham Perusahaan Manufaktur yang Terdaftar diBEIPeriode 2013-2017

Kode Perusahaan Dividen Per Lembar Saham (Rp)

2013 2014 2015 2016 2017 SMGR 407 375 305 305 136 GGRM 800 800 2.600 2.600 2.600 ASII 216 216 177 168 185 ICBP 186 190 128 154 162 INDF 142 220 168 235 237

Sumber: Data sekunder 2019 (data diolah)

Gambar1.2

Grafik Dividen Per Lembar Saham Perusahaan Manufaktur yang Terdaftar di BEI Periode 2013-2017

Berdasarkan Tabel 1.2 diatas terlihat bahwa setiap perusahaan memiliki dividen yang dibagikan kepada pemegang saham dalam jumlah yang berbeda untuk setiap lembar sahamnya. Jumlah dividen per lembar saham yang paling besar dibagikan adalah saham milik PT Gudang Garam Tbk. (GGRM) yang membagikan dividen sebesar Rp2.600,- selama 3 tahun berturut-turut yaitu pada tahun 2015, 2016, dan 2017. Sedangkan jumlah dividen per lembar saham yang paling sedikit di bagikan adalah saham milik PT Indofood CBP Sukses

2013 2014 2015 2016 2017 SMGR Rp407 Rp375 Rp305 Rp305 Rp136 GGRM Rp800 Rp800 Rp2.600 Rp2.600 Rp2.600 ASII Rp216 Rp216 Rp177 Rp168 Rp185 ICBP Rp186 Rp190 Rp128 Rp154 Rp162 INDF Rp142 Rp220 Rp168 Rp235 Rp237 0 100 200 300 400 500 600 700 800 900 1000 1100 1200 1300 1400 1500 1600 1700 1800 1900 2000 2100 2200 2300 2400 2500 2600 2700 SMGR GGRM ASII ICBP INDF

Pada Gambar 1.2 terlihat bahwa PT Gudang Garam Tbk. (GGRM) membagikan dividen paling besar dibandingkan dengan perusahaan yang lain. Meskipun pada tahun 2013 dan 2014 jumlah dividen yang dibagikan lebih rendah dari pada tahun 2015, 2016, dan 2017 yaitu sebesar Rp800,- per lembar saham, namun jumlah ini masih lebih besar dari jumlah dividen yang dibagikan oleh perusahaan lain baik di tahun yang sama maupun ditahun yang berbeda. Sedangkan untuk dividen yang jumlahnya paling sedikit dibagikan secara keseluruhan adalah PT Indofood CBP Sukses MakmurTbk. (ICBP) yang membagikan dividen per lembar saham dibawah Rp200,- setiap tahunnya.

Berdasarkan Tabel 1.2 dan Gambar 1.2 diatas dapat disimpulkan bahwa dividen yang dibagikan kepada pemegang saham dapat menggambarkan bahwa perusahaan tersebut berada dalam kondisi baik dan memperoleh laba sehingga mengindikasikan bahwa perusahaan tersebut dapat bertahan untuk periode selanjutnya. Jika Tabel 1.2 mengenai pembagian dividen dihubungkan dengan Tabel 1.1tentang harga saham perusahan tersebut maka dapat terlihat ada suatu hubungan yang terbentuk antara besarnya jumlah dividen yang di bagikan dengan harga saham yang terbentuk di pasar modal.Syahyunan (2015) menjelaskan bahwa didalam prakteknya, perusahaan cenderung akan memberikan jumlah dividen yang relatif stabil atau meningkat secara teratur karena ada asumsi bahwa investor melihat kenaikan dividen sebagai suatu pertanda baik bahwa perusahaan akan memiliki prospek yang cerah kedepannya.

Berdasarkan pernyataan ini kita dapat menyimpulkan bahwa apabila dividen yang dibagikan relatif stabil atau meningkat, maka akan menstabilkan

atau meningkatkan harga saham perusahaan tersebut. Pada Tabel 1.1 dan 1.2 terlihat bahwa PT Semen Indonesia (PERSERO) Tbk. (SMGR) mengalami penurunan harga saham pada harga saham tertingginya setiap tahun. Salah satu penyebabnya adalah karena jumlah dividen yang dibagikan oleh SMGR terus mengalami penurunan setiap tahunnya. Sedangkan pada PT Gudang Garam Tbk. (GGRM) yang membagikan jumlah dividennya secara stabil dan cenderung meningkat setiap tahunnya mengakibatkan harga saham tertingginya juga ikut mengalami pengingkatan secara stabil.

Jannah & Haridhi (2016) menyatakan bahwa informasi mengenai kebijakan dividen berkaitan dengan teori sinyal, karena informasi tersebut akan memberikan sinyal kepada investor mengenai kinerja perusahaan dalam jangka panjang dan akan menarik minat investor untuk menanamkan dananya pada saham tersebut, sehingga permintaan saham akannaik dan pada akhirnya menyebabkan nilai saham juga akan naik. Hal ini mengindikasikan bahwa semakin besar pembayaran dividen, semakin kuat sinyal profitabilitas perusahaan, sehingga mengurangi risiko investor dalam berinvestasi dan rendahnya volatilitas harga saham.

Menurut Bathalaet al. (1994), earning volatilitymenunjukkan naik dan turunnya laba yang dihasilkan oleh perusahaan. Naik dan turunnya laba perusahaan merupakan tingkat perubahan yang cepat dan sangat sulit untuk di prediksi pergerakannya. Berikut ditampilkan perubahan jumlah laba sebelum pajak penghasilan (EBIT) perusahaan manufaktur periode 2013-2017 pada Tabel 1.3 dan Gambar 1.3.

Tabel 1.3

Perubahan EBIT Perusahaan Manufaktur yang Terdaftar di BEI Periode 2013-2017(dalam Jutaan Rupiah)

Kode Perusahaan Tahun EBIT (Rp) Perubahan EBIT (%)

SMGR 2012 6.287.454 2013 6.920.399 10.07 2014 7.077.276 2.27 2015 5.850.923 -17.33 2016 5.084.621 -13.10 2017 2.746.546 -45.98 GGRM 2012 5.530.646 2013 5.936.204 7.33 2014 7.254.713 22.21 2015 8.635.275 19.03 2016 8.931.136 3.43 2017 10.436.512 16.86 ASII 2012 27.898.000 2013 27.523.000 -1.34 2014 19.630.000 -28.68 2015 27.058.000 37.84 2016 22.253.000 -17.76 2017 29.196.000 31.20 ICBP 2012 3.027.190 2013 2.966.990 -1.99 2014 3.445.380 16.12 2015 4.009.634 16.38 2016 4.989.254 24.43 2017 5.206.561 4.36 INDF 2012 6.309.756 2013 4.666.958 -26.04 2014 6.340.185 35.85 2015 4.962.084 -21.74 2016 7.385.228 48.83 2017 7.658.554 3.70

Sumber: Data sekunder 2019(data diolah).

Berdasarkan Tabel 1.3 diatas, dapat dilihat bahwa PT Astra Internasional Tbk. (ASII) memiliki EBIT terbesar dari jumlah EBIT perusahaan lainnya. Pada tahun 2013, PT Astra Internasional Tbk. tercatat telah mencapai EBIT tertinggi

sebesar Rp29.196.000.000.000,- dengan persentase perubahan laba sebesar 31.20 persen dari tahun sebelumnya. Perubahan yang positif ini menandakan bahwa perusahaan mengalami kenaikan laba dari jumlah laba yang di dapatkan perusahaan di tahun sebelumnya. Sedangkan PT Indofood CBP Sukses MakmurTbk. (ICBP) merupakan perusahaan dengan jumlah EBIT yang paling rendah dari perusahaan lainnya. Ditahun 2013 PT Indofood CBP Sukses MakmurTbk. memiliki jumlah EBIT terendah dari tahun lainnya yaitu sebesarRp2.966.990,- dengan persentase perubahan EBIT -1.99 persen dari tahun sebelumnya. Perubahan yang negatif ini menandakan bahwa perusahaan mengalami penurunan laba dari jumlah laba yang didapatkan perusahaan di tahun sebelumnya.

Selanjutnya untuk membandingkan persentase perubahan laba masing-masing perusahaan, dapat dilihat dalam Gambar 1.3 sebagai berikut:

Sumber: Data sekunder 2019(data diolah).

SMGR GGRM ASII ICBP INDF

2013 10,07% 7,33% -1,34% -1,99% -26,04% 2014 2,27% 22,21% -28,68% 16,12% 35,85% 2015 -17,33% 19,03% 37,84% 16,38% -21,74% 2016 -13,10% 3,43% -17,76% 24,43% 48,83% 2017 -45,98% 16,86% 31,20% 4,36% 3,70% -60,00% -40,00% -20,00% 0,00% 20,00% 40,00% 60,00% 2013 2014 2015 2016 2017

Grafik Perubahan EBIT Perusahaan Manufaktur yang Terdaftar di BEI Periode 2013-2017

Pada Gambar 1.3 terlihat masing-masing perusahaan mengalami perubahan EBIT setiap tahunnya. Perubahan EBIT terbesar terjadi pada PT Indofood Sukses Makmur Tbk. (INDF). Di tahun 2013 terjadi perubahan laba sebesar -26.04 persen dari tahun sebelumnya. Kemudian di tahun 2014 terjadi perubahan berupa kenaikan EBIT yang pesat sebesar 35.85 persen dari tahun 2013. Ditahun 2015 kembali terjadi perubahan berupa penurunan EBIT sebebar -21.74 persen dari tahun 2014. Kemudian di tahun 2016 kembali terjadi perubahan berupa kenaikan EBIT sebesar 48.83 persen dari tahun 2015. Kemudian pada tahun 2017, perusahaan mengalami kenaikan perolehan EBIT dibandingkan dengan tahun sebelumnya yaitu sebesar -3.70 persen.

Sedangkan perusahaan dengan perubahan EBIT paling kecil dan cenderung stabil adalah PT Gudang Garam Tbk. (GGRM). PT Gudang Garam Tbk. (GGRM) mengalami kenaikan perubahan EBIT yang positifuntuk setiap tahun yaitu 7.33 persen pada tahun 2013, 22.21 persen pada tahun 2014, 19.03 persen pada tahun 2015, 3.43 persen pada tahun 2016, dan 16.86 persen pada tahun 2017.

Perubahan laba yang positif dan negatif ini menjadi salah satu pertimbangan bagi para investor terkait keputusannya menanamkan modal di perusahaan tersebut. Perubahan dengan laba yang positif menandakan bahwa perusahan tersebut telah berhasil dalam melaksanakan perencanaanya untuk memajukan perusahaan melalui kegiatan operasinya.

perencanaan yang dilakukan oleh perusahaan terkait dengan strategi untuk memajukan perusahaan namun gagal dicapai sehingga perusahaan tersebut terlihat telah gagal dalam mengambil keputusan dan beresiko akan kehilangan kepercayaan karena dianggap tidak baik dalam menentukan perencanaan dan menyusun strategi.

Jika Tabel 1.3 mengenai perubahan EBIT dihubungkan dengan Tabel 1.1 tentang harga saham perusahan tersebut maka dapat terlihat ada suatu hubungan yang terbentuk antara besarnya perubahan perolehan laba sebelum pajak penghasilan dengan harga saham yang terbentuk di pasar modal. Seperti pada PT Semen Indonesia (PERSERO) Tbk. (SMGR) yang mengalami penurunan perubahan EBIT untuk setiap tahunnya. Hal ini juga akan menurunkan harga saham yang terbentuk di pasar modal.

Hal ini terlihat pada tahun 2013 persentase perubahan EBIT PT Semen Indonesia (PERSERO) Tbk. sebesar 10.07 persen dengan perolehan harga saham tertinggi sebesar Rp19.150,-. Kemudian pada tahun 2014 persentase perubahan EBIT mengalami kenaikan dari tahun sebelumnya namun persentase perubahannya mengalami penurunan dari tahun sebelumnya yaitu sebesar 2.27 persen dan diikuti dengan penurunan harga saham tertinggi sebesar Rp 17.400,-. Kemudian pada tahun 2015 persentase perubahan EBIT mengalami penurunan dari tahun sebelumnya yaitu sebesar -17.33 persen dan diikuti dengan penurunan harga saham tertinggi sebesar Rp16.475,-. Kemudian pada tahun 2016 persentase perubahan EBIT kembali mengalami penurunan dari tahun sebelumnya yaitu sebesar -13.10 persen dan diikuti dengan

penurunan kembali harga saham tertinggi sebesar Rp11.875,-. Kemudian pada tahun 2017 persentase perubahan EBIT kembali mengalami penurunan dari tahun sebelumnya yaitu sebesar -45.98 persen dan diikuti dengan penurunan kembali harga saham tertinggi sebesar Rp11.100,-.

Leverageatau rasio solvabilitas adalah rasio keuangan yang mengukur kemampuan perusahaan dalam melunasi seluruh hutang-hutangnya atau rasio ini dapat pula digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya apakah lebih banyak menggunakan liabilitas atau ekuitas (Syahyunan, 2015).

Dalam hal ini apabila perusahaan melakukan kegiatan usahanya dengan menggunakan liabilitas yang terlalu besar dibandingkan dengan jumlah ekuitas yang dimiliki maka kemungkian besar perusahaan tersebut akan mengalami kesulitan dalam melunasi hutang tersebut yang nantinya akan menjadikan perusahaan tersebut mengalami kebangkrutan. Hal ini dapat merugikan berbagai pihak khususnya para investor yang menanamkan modalnya di perusahaan tersebut. Berikut ditampilkan daftar total liabilitas dan persentase perubahan liabilitas perusahaan manufaktur :

Tabel 1.4

Perubahan Liabilitas Perusahaan Manufaktur

yang Terdaftar di BEI Periode 2013-2017(Dalam Jutaan Rupiah)

Kode Perusahaan Tahun Total Liabilitas (Rp) Perubahan Liabilitas (%)

SMGR 2012 8.414.229 2013 8.988.908 6,83 2014 9.312.214 3,60 2015 10.712.320 15,04 2016 13.652.504 27,45 GGRM 2012 14.903.612 2013 21.353.980 43,28 2014 25.099.875 17,54

2015 25.497.504 1,58

2016 23.387.406 -8,28

Lanjutan Tabel 1.4

Kode Perusahaan Tahun Total Liabilitas (Rp) Perubahan Liabilitas (%)

SII 2017 24.572.266 5,07 2012 92.460.000 2013 107.806.000 16,60 2014 11.584.000 -89,25 2015 118.902.000 926,43 ICBP 2016 121.949.000 2,56 2017 139.317.000 14,24 2012 5.835.523 2013 8.001.739 37,12 2014 10.455.187 30,66 INDF 2015 10.173.713 -2,69 2016 10.401.125 2,24 2017 11.295.184 8,60 2012 25.294.168 2013 39.719.660 57,03

Sumber: Data sekunder 2019 (data diolah)

Pada Tabel 1.4 terlihat bahwa PT Astra Internasional Tbk.(ASII) memiliki jumlah liabilitas atau hutang terbesar dibandingkan dengan perusahaan lain untuk setiap tahunnya. Pada tahun 2017, PT Astra Internasional Tbk. memiliki total liabilitas terbesar dibandingkan dengan tahun-tahun sebelumnya yaitu sebesar Rp139.317.000.000.000,-. Sedangkan perusahaan dengan jumlah liabilitas atau hutang terkecil adalah PT Indofood CBP Sukses MakmurTbk. (ICBP). Pada tahun 2013,PT Indofood CBP Sukses MakmurTbk. memiliki total liabilitas sebesar Rp5.835.523.000.000,- dan merupakan jumlah total liabilitas terendah yang dimiliki oleh perusahaan tersebut. Untuk membandingkan persentase perubahan total liabilitas masing-masing perusahaan, dapat dilihat dalam Gambar 1.4 sebagai

berikut:

Sumber: Data sekunder 2019 (data diolah).

Gambar 1.4

Grafik Perubahan Total Liabilitas Perusahaan Manufaktur yang Terdaftar di BEI Periode 2013-2017 (Dalam Persen)

Berdasarkan Gambar 1.4 terlihat bahwa PT Astra Internasional Tbk. (ASII) memiliki persentase perubahan liabilitas atau hutang yang cukup besar jika dibandingkan dengan perusahaan yang lainnya. Pada tahun 2015 perusahaan ini memiliki total liabilitas sebesar Rp118.902.000.000.000,- sedangkan ditahun sebelumnya yaitu tahun 2014 perusahaan tersebut hanya memiliki total liabilitas sebesar Rp11.584.000.000.000,- saja. Hal ini menyebabkan terjadinya perubahan jumlah total liabilitas yang besar dan mengakibatkan persentase perubahannya melonjak naik sebesar 926.43 persen.

Pada Tabel 1.4 juga terlihat bahwa PT Semen Indonesia (PERSERO) Tbk. (SMGR) merupakan perusahaan dengan tingkat perubahan liabilitas yang

SMGR GGRM ASII ICBP INDF

2013 6,83% 43,28% 16,60% 37,12% 57,03% 2014 3,60% 17,54% -89,25% 30,66% 15,32% 2015 15,04% 1,58% 926,43% -2,69% 6,35% 2016 27,45% -8,28% 2,56% 2,24% -21,51% 2017 35,69% 5,07% 14,24% 8,60% 7,71% -200,00% 0,00% 200,00% 400,00% 600,00% 800,00% 1000,00% 2013 2014 2015 2016 2017

relatif lebih kecil dibandingkan dengan perusahaan lainnya. Ini terbukti dengan adanya kenaikan jumlah liabilitas sebesar 6.83 persen ditahun 2013; 3.60 persen ditahun 2014; 15.04 persen ditahun 2015; 27.45 persen ditahun 2016; dan 35.69 persen ditahun 2017. Sayangnya, kenaikan liabilitas ini tidak dapat di kategorikan kedalam suatu peningkatan yang baik karena perusahaan dengan jumlah liabilitas yang tinggi dan terus bertambah tanpa adanya pengurangan merupakan pertanda bahwa perusahaan tersebut tidak memiliki kemampuan untuk melunasi hutang-hutangnya.

Hal ini terlihat pada PT Semen Indonesia (PERSERO) Tbk. (SMGR) yang dalam kurun waktu 5 tahun tidak terjadi pengurangan jumlah total liabilitas yang dimilikinya. Sedangkan pada empat perusahaan lainnya, mereka memiliki persentase perubahan total liabilitas yang negatif, seperti PT Gudang Garam Tbk. (GGRM) pada tahun 2016 sebesar -8.28 persen; PT Astra Internasional Tbk. (ASII) pada tahun 2014 sebesar -89.25 persen; PT Indofood CBP Sukses MakmurTbk. (ICBP) pada tahun 2015 sebesar -2.69 persen; dan PT Indofood Sukses Makmur Tbk. (INDF) pada tahun 2016 sebesar -21.51 persen.

Persentase perubahan yang negatif ini menandakan bahwa terjadi pengurangan jumlah liabilitas atau hutang dari jumlah liabilitas di tahun sebelumnya. Artinya perusahaan tersebut telah melunasi sebagian hutangnya yang mengakibatkan jumlah liabilitas atau hutang menjadi berkurang.Jika Tabel 1.4 mengenai perubahan EBIT dihubungkan dengan Tabel 1.1 tentang harga saham perusahan tersebut maka dapat terlihat ada suatu hubungan yang terbentuk antara besarnya perubahan liabilitas perusahaan dengan harga saham

yang terbentuk di pasar modal.Seperti pada PT Semen Indonesia (PERSERO) Tbk. (SMGR) yang mengalami kenaikan perubahan liabilitas untuk setiap tahunnya. Hal ini menjadi salah satu faktor yang menurunkan harga saham yang terbentuk di pasar modal.

Pada tahun 2013 PT Semen Indonesia (PERSERO) Tbk. memiliki total liabilitas sebesar Rp8.988.908,- dengan persentase perubahan sebesar 6.83 persen dari tahun sebelumnya serta harga saham tertinggi sebesar Rp19.150,-. Kemudian pada tahun 2014 total liabilitas perushaan mengalami kenaikan sebesar Rp9.312.214 dengan persentase perubahan liabilitas sebesar 3.60 persen dibandingkan dengan tahun sebelumnya. Hal ini menyebabkan perusahaan mengalami penurunan harga saham tertingginya menjadi Rp17.400,-. Kemudian pada tahun 2015 total liabilitas perusahaan kembali mengalami penurunan dari tahun sebelumnya yaitu sebesar Rp10.712.320,- dengan persentase perubahan sebesar 15.04 persen. Hal ini menyebabkan harga saham tertinggi perusahaan kembali mengalami penurunan menjadi Rp16.475,-. total liabilitas perusahaan juga mengalami kenaikan sebesar Rp13.652.504,- pada tahun 2016 dengan persentase perubahan sebesar 27.45 persen dan Rp18.524.450,- pada tahun 2017 dengan persentase sebesar 35.69 persen. Hal ini juga mengakibatkan harga saham tertinggi perusahaan kembali mengalami penurunan yaitu sebesar Rp11.875 pada tahun 2016 dan Rp11.100,- pada tahun 2017.

Berdasarkan penjelasan diatas,dapat disimpulkan bahwa ketiga faktor tersebut yaitu kebijakan dividen, earning volatility, dan leveragemerupakan faktor dapat mempengaruhi naik atau turunnya harga saham perusahaan manufaktur di

pasar modal.

Penelitian mengenai pengaruh kebijakan dividen, earning volatility, dan leverage sudah pernah dilakukan oleh peneliti sebelumnya. Penelitian Jannah & Haridhi (2016)dan Surahmat et al(2017)menyatakan pengaruh kebijakan dividen terhadap volatilitas harga saham adalah negatif signifikan, sedangkan penelitian yang dilakukan Priana & Muliartha (2017), menyatakan bahwa pengaruh kebijakan dividen terhadap volatilitas harga saham adalah positif.

Penelitian mengenai pengaruh earning volatility terhadap volatilitas harga saham, penelitian Rowena & Hendra (2017) dan penelitian Surahmat et al (2017), menyatakan bahwa pengaruh earning volatility terhadap volatilitas harga saham adalah negatif signifikan. Sedangkan penelitian Jannah & Haridhi (2016), menyatakan bahwa pengaruh earning volatility terhadap volatilitas harga saham adalah positif signifikan.

Penelitian untuk melihat pengaruh leverage terhadap volatilitas harga saham dalam penelitian Selpiana & Badjra (2018) dan Sova (2013), menyatakan bahwa pengaruh leverage terhadap volatilitas harga saham adalah positif tidak signifikan, sedangkan penelitian Priana & Muliartha (2017) menyatakan pengaruh yang negatif dan dalam penelitian Jannah & Haridhi (2016) Pengaruh leverage terhadap volatilitas harga saham dinyatakan positif dan signifikan.

Berdasarkan fenomena yang ada dan hasil penelitan terdahulu dapat disimpulkan bahwa masih terdapat reaserch gap atau adanya ketidakkonsistenan serta perbedaan pada hasil penelitian terdahulu yang telah dilakukan. Oleh karena itu peneliti tertarik untuk melakukan penelitan dengan

judul “Pengaruh Kebijakan Dividen, Earning Volatility, dan

LeverageTerhadap Volatilitas Harga Saham Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan diatas, maka peneliti akan merumuskan masalah dalam penelitian ini. Adapun rumusan masalah dalam penelitian ini sebagai berikut:

1. Apakah Dividend Payout Ratio (DPR) berpengaruh terhadap volatilitas harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia? 2. Apakah Earning Volatility (E.Vol) berpengaruh terhadap volatilitas harga

saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia? 3. Apakah Leverage (DER)berpengaruh terhadap volatilitas harga saham pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, penelitan ini bertujuan untuk:

1. Mengetahui dan menganalisis pengaruh Dividend Payout Ratio (DPR) terhadap volatilitas harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Mengetahui dan menganalisis pengaruh Earning Volatility (E.Vol) terhadap volatilitas harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

volatilitas harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

1. Bagi Peneliti

Manfaat dari penelitian ini bagi peneliti dapat dijadikan sebagai tambahan wawasan ilmu pengetahuan dan pembelajaran mengenai volatilitas harga saham dan beberapa faktor yang memengaruhinya.

2. Bagi Investor dan Calon Investor

Hasil dari penelitian ini diharapkan dapat memberikan manfaat bagi para investor dan calon investor sebagai alat bantu dalam melakukan analisa dan sebagai tambahan informasi dalam pengambilan keputusan investasi pada suatu perusahaan.

3. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi masukan sekaligus tambahan informasi dalam pengambilan keputusan bagi perusahaan emiten agar lebih memperhatikan faktor-faktor yang dapat memengaruhi volatilitas harga saham seperti DPR, E.Vol, dan DER

4. Bagi Peneliti Selanjutnya

Hasil dari penelitian ini diharapkan dapat dijadikan sebagai tambahan referensi dan literatur yang nantinya dapat digunakan sebagai acuan untuk penelitianselanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Saham

2.1.1 Pengertian Saham

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suau perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka pembeli saham memiliki klaim atas pendapatan perusahaan dan aset perusahaan, serta berhak hadir dalam Rapat Umum Pemegang Saham (RUPS) (Darsono & Rahman, 2018)

Sementara pengertian saham menurut Fahmi (2014) adalah:

1. Tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaan. 2. Kertas yang tercantum dengan jelas nilai nominal,nama perusahaan dan diikuti

dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya. 3. Persediaan yang siap untuk dijual.

Berdasarkan pernyataan para ahli diatas dapat kita simpulkan bahwa pengertian saham adalah tanda bukti penyertaan kepemilikan modal seseorang terhadap suatu perusahaan berupa kertas yang tercantum nilai nominal dan nama perusahaan serta hak dan kewajiban bagi setiap pemegangnya.

Menurut Fahmi (2012), dalam pasar modal ada 2 jenis saham yang paling umum di kenal oleh publik, yaitu saham biasa (common stock) dan saham istimewa (preferred stock).

1. Saham Biasa (Common Stock)

perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana pemegangnya diberi hak untuk mengikuti Rapat Umum Pemegang Saham (RUPS) dan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB). Pemegang saham ini diakhir tahun akan memperoleh keuntungan dalam bentuk dividen.

2. Saham Istimewa (preferred stock)

Saham istimewa (preferred stock) adalah surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana pemegang akan memperoleh pendapatan tetap dalam bentuk dividen yang akan diterima setiap kuartal (tiga bulan).

2.1.2 Manfaat Penawaran Umum Saham

Susanto & Sabardi (2010) mengungkapkan Ada beberapa manfaat yang akan didapat dari penawaran saham perusahaan kepada publik, diantaraya:

1. Dapat memperoleh dana yang relatif besar dan diterima sekaligus; 2. Biaya go public relatif murah;

3. Proses relatif mudah;

4. Pembagian dividen berdasarkan keuntungan;

5. Perusahaan dituntut lebih terbuka, sehingga hal ini dapat memacu perusahaan untuk meningkatkan profesionalisme;

6. Memberikan kesempatan kepada masyarakat untuk turut serta memiliki saham perusahaan, sehingga dapat mengurangi kesenjangan sosial;

8. Memberikan kesempatan bagi koperasi dan karyawan perusahaan unuk membeli saham.

2.1.3 Harga Saham

Menurut Sartono (2001) harga pasar saham terbentuk dari mekanisme permintaan dan penawaran. Menurut Setianto (2014)Harga saham adalah pertimbangan penting ketika investasi saham, tetapi itu hanya salah satu faktor dari dua faktor penting evaluasi. Faktor penting lainnya adalah nilai dari perusahaan.

Menurut Theresia & Arilyn, (2015)Harga saham menjadi dasar pertimbangan investasi bagi para investor karena harga saham mencerminkan nilai suatu perusahaan.

Berdasarkan pengertian tersebut dapat disimpulkan bahwa harga saham adalah harga pasar yang mencerminkan nilai dari suatu perusahaan yang menjadi salah satu pertimbangan penting ketika seorang investor melakukan investasi. Dalam aktivitas perdagangan saham sehari-hari, harga-harga saham mengalami fluktuasi baik berupa kenaikan maupun penurunan. Naik turunnya harga saham ditentukan oleh pasar dimana adanya kesepakatan atas permintaan dan penawaran, dengan kata lain harga saham terbentuk oleh supply dan demand atas saham tersebut.

2.2 Faktor-Faktor yang Mempengaruhi Harga Saham

Berikut adalah beberapa kondisi dan situasi yang menentukan suatu saham itu akan mengalami flukuasi menurut Fahmi (2012)

2. Kebijakan perusahaan dalam memutuskan ekspansi baik yang dibuka di domestik maupun luar negeri.

3. Pergantian direksi secara tiba-tiba.

4. Adanya direksi atau pihak komisaris perusahaan yang terlibat tindak pidana dan kasusnya sudah masuk ke pengadilan.

5. Kinerja perusahaan yang terus mengalami penurunan dalam setiap waktunya. 6. Risiko sistematis, yaitu suatu bentuk risiko yang terjadi secara menyeluruh

dan telah ikut menyebabkan perusahaan ikut terlibat.

7. Efek dari psikologi pasar yang ternyata mampu menekan kondisi teknikal jual beli saham.

2.3 Volatilitas Harga Saham

Menurut Manurung (2011) bahwa volatilitas merupakan sebuah variabel penting ketika menilai harga opsi. Menurut Anton (2006)Volatilitas adalah besarnya jarak antara fluktuasi/naik turunnya harga saham atau valas. Priana & Muliartha (2017) menyatakan bahwa semakin tinggi volatilitas harga saham, maka semakin besar kemungkinan harga saham naik dan turun secara cepat.

Berdasarkan beberapa penjelasan tersebut dapat disimpulkan bahwa volatilitas harga saham merupakan variabel penting dimana variabel ini mengukur besarnya jarak fluktuasi harga saham yang apabila terlalu tinggi, maka dapat dipastikan harga saham akan naik atau turun dengan sangat cepat.Volatilitas harga saham dihitung dengan menggunakan standar deviasi yang dilambangkan dengan PriceVol yang merupakan metode Baskin (1989)

𝑃𝑟𝑖𝑐𝑒𝑉𝑜𝑙 = √∑ [(𝐻𝑖− 𝐿𝑖)/( (𝐻𝑖+𝐿𝑖) 2 𝑛 𝑖=1 )]2 𝑛 2 Keterangan:

PriceVol = Volatilitas harga saham (Price ShareVolatility) Hi = Harga saham biasa tertinggi untuk tahun i Li = Harga saham biasa terendah untuk tahun i n = Jumlah tahun sampel data

*Nilai i adalah dari 1 sampai n

2.4 Faktor-Faktor yang Mempengaruhi Volatilitas Harga Saham

2.4.1 Kebijakan Dividen

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi dimasa yang akan datang. Semakin tinggi dividen yang dibagikan kepada pemegang saham akan mengurangi kesempatan perusahaan dalam mendapatkan sumber dana internal dalam rangka mengadakan reinvestasi, sehingga dalam jangka panjang akan mengurangi nilai perusahaan (Syahyunan, 2015).

Menurut Darsono & Rahman (2018), Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Dalam penelitian ini rumus yang di gunakan untuk menghitung kebijakan dividen adalah Dividen Payout Ratio dengan rumus:

𝐷𝑃𝑅 = 𝐷𝑖𝑣𝑖𝑑𝑒𝑛 𝑃𝑒𝑟 𝑆ℎ𝑎𝑟𝑒 (𝐷𝑃𝑆) 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑃𝑒𝑟 𝑆ℎ𝑎𝑟𝑒 (𝐸𝑃𝑆)

Keterangan:

DPR = Dividend Payout Ratio

DPS = Jumlah pembayaran dividen/Jumlah saham beredar EPS = Laba bersih/Jumlah saham beredar

2.4.2 Earning Volatility

Menurut Jannah & Haridhi (2016), Earning volatiliy menunjukkan naik turunnya laba yang dihasilkan oleh perusahaan. Menurut Rowena & Hendra (2017), Naik dan turunnya laba dapat membuat perusahaan menghadapi kesulitan untuk mendapatkan dana dari luar perusahaan, karena perusahaan berada pada kondisi tidak stabil. Dalam penelitian ini earning volatility(E.Vol) dihitung dengan dengan menggunakan standar deviasi dari Earning Before Interest and Tax (EBIT) dengan Total Assetsdari laporan keuangan kuartal masing-masing perusahaan. Rumus ini sesuai dengan penelitian sebelumnya milik Bradley et al. (1984), yang juga telah digunakan oleh Jannah & Haridhi (2016). Rumusnya adalah sebagai berikut:

𝐸. 𝑉𝑜𝑙 = √∑𝑛𝑖=1(𝑋𝑖− 𝑋̅)2 𝑛 − 1

2

Keterangan:

E.Vol = Earning Volatility Xi = EBIT/Total Assets

𝑋̅ = Rata-rata Xi

2.4.3 Leverage

Menurut Kamaludin & Indriani (2018), Rasio solvabilitas atau leverage adalah untuk menjawab pertanyaan tentang bagaimana perusahaan mendanai aktivanya.Rasio ini memberikan ukuran atas dana yang disediakan pemilik dibandingkan dengan keuangan yang diberikan oleh kreditor.

Sedangkan menurut Fahmi (2014), Rasio leverage adalah rasio yang mengukur seberapa besar perusahaan dibiayai dengan utang. Penggunaan hutang yang terlalu tinggi akan membahayakan perusahaan karena perusahaan akan masuk dalam kategori extreme leverage (hutang ekstrim) yaitu perusahaan terjebak dalam tingkat hutang yang tinggi dan sulit untuk melepaskan beban hutang tersebut. Karena itu sebaiknya perusahaan harus menyeimbangkan berapa hutang yang layak diambil dan dari mana sumber-sumber yang dapat dipakai untuk membayar hutang.Dalam penelitian ini, leverage dihitung menggunakan Debt to Equity Ratio (DER) yang juga digunakan dalam penelitian Jannah & Haridhi (2016) dan dalam penelitian Selpiana & Badjra (2018). Rumusnya adalah:

𝐷𝐸𝑅 = 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒𝑏𝑡 𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦 Keterangan:

DER = Debt to Equity Ratio Total Debt = Total Hutang Total Equity = Total ekuitas

2.5 Penelitian Terdahulu

dalam melakukan penelitian ini:

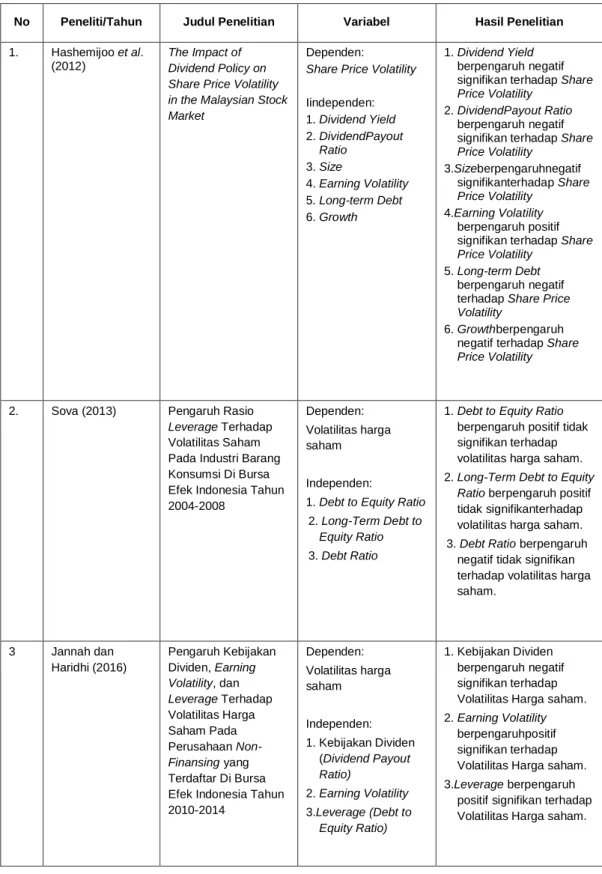

Tabel 2.1 Penelitian Terdahulu

No Peneliti/Tahun Judul Penelitian Variabel Hasil Penelitian

1. Hashemijoo et al. (2012)

The Impact of Dividend Policy on Share Price Volatility in the Malaysian Stock Market

Dependen:

Share Price Volatility

Iindependen: 1. Dividend Yield 2. DividendPayout Ratio 3. Size 4. Earning Volatility 5. Long-term Debt 6. Growth 1. Dividend Yield berpengaruh negatif signifikan terhadap Share Price Volatility

2. DividendPayout Ratio berpengaruh negatif signifikan terhadap Share Price Volatility 3.Sizeberpengaruhnegatif signifikanterhadap Share Price Volatility 4.Earning Volatility berpengaruh positif signifikan terhadap Share Price Volatility

5. Long-term Debt berpengaruh negatif terhadap Share Price Volatility

6. Growthberpengaruh negatif terhadap Share Price Volatility

2. Sova (2013) Pengaruh Rasio Leverage Terhadap Volatilitas Saham Pada Industri Barang Konsumsi Di Bursa Efek Indonesia Tahun 2004-2008

Dependen: Volatilitas harga saham

Independen:

1. Debt to Equity Ratio 2. Long-Term Debt to

Equity Ratio 3. Debt Ratio

1. Debt to Equity Ratio berpengaruh positif tidak signifikan terhadap volatilitas harga saham. 2. Long-Term Debt to Equity

Ratio berpengaruh positif tidak signifikanterhadap volatilitas harga saham. 3. Debt Ratio berpengaruh

negatif tidak signifikan terhadap volatilitas harga saham. 3 Jannah dan Haridhi (2016) Pengaruh Kebijakan Dividen, Earning Volatility, dan Leverage Terhadap Volatilitas Harga Saham Pada Perusahaan Non-Finansing yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2014 Dependen: Volatilitas harga saham Independen: 1. Kebijakan Dividen (Dividend Payout Ratio) 2. Earning Volatility 3.Leverage (Debt to Equity Ratio) 1. Kebijakan Dividen berpengaruh negatif signifikan terhadap Volatilitas Harga saham. 2. Earning Volatility

berpengaruhpositif signifikan terhadap Volatilitas Harga saham. 3.Leverage berpengaruh

positif signifikan terhadap Volatilitas Harga saham.

Lanjutan Tabel 2.1

No Peneliti/Tahun Judul Penelitian Variabel Hasil Penelitian

4. Surahmat et al. (2017)

Pengaruh Kebijakan Dividen Dan Faktor Lainnya Terhadap Volatilitas Harga Saham Perusahaan Pertambangan Variabel dependen: Volatilitas harga saham Variabel independen: 1.Kebijakan dividen (Dividend Yield) 2. Kebijakan dividen (Dividend Payout ratio) Variabel kontrol: 1. Size 2. Leverage (Debt to Asset Ratio) 3. Growth 4. Earning Volatility

1. Dividend Yield tidak berpengaruh signifikan terhadap volatilitas harga saham.

2. Dividend Payout ratio berpengaruh negatif signifikan terhadap volatilitas harga saham. 1. Size berpengaruh negatif

signifikan terhadap volatilitas harga saham. 2. Debt to Asset Ratio

berpengaruh negatif signifikan terhadap volatilitas harga saham. 3. Growth tidak

berpengaruh signifikan terhadap volatilitas harga saham.

4. Earning Volatility berpengaruh negatif signifikan terhadap volatilitas harga saham. 5. Rowena dan Hendra (2017) Earning Volatility, Kebijakan Dividen,dan Pertumbuhan Aset Berpengaruh Terhadap Volatilitas Harga Saham Pada Perusahaan Manufaktur di BEI Periode 2013-2015 Variabel dependen: Volatilitas Harga Saham Variabel independen: 1. Earning Volatility 2. Kebijakan dividen (Dividend Payout Ratio) 3. Pertumbuhan Aset (Growth) 1. Earning Volatility berpengaruhnegatif signifikan terhadap Volatilitas Harga saham. 2. Kebijakan Dividentidak

berpengaruh signifikan terhadap Volatilitas Harga saham.

3. Pertumbuhan Aset tidak berpengaruh signifikan terhadap volatilitas harga saham. 6. Priana dan Muliartha (2017) Pengaruh Volume Perdagangan Saham, Leverage, Dan Dividend Payout Ratio Pada Volatilitas Harga Saham Dependen: Volatilitas Harga Saham Iindependen: 1. Volume perdagangan saham 2. Leverage 3. Dividend Payout Ratio 1.Volume perdagangan saham berpengaruh negatif terhadap volatilitas harga saham. 2. Leverage berpengaruh

negatif terhadap volatilitas harga saham. 3. Dividend Payout Ratio

berpengaruh positif terhadap volatilitas harga saham.

7. Selpiana dan Badjra (2018)

Pengaruh Kebijakan Dividen, Nilai Tukar, Leverage, dan Firm Size Terhadap Volatilitas Harga Saham Dependen Volatilitas Harga Saham Independen: 1. Kebijakan dividen (Dividend Yield) 2. Nilai Tukar (Kurs

Tengah) 3. Leverage (Debt to Equity Ratio) . Kebijakan dividen berpengaruh Positif signifikan terhadap volatilitas harga saham. 2. Nilai tukar berpengaruh positif signifikan terhadap volatilitas harga saham. 3. Leverage berpengaruh

positif tidak signifikan terhadap volatilitas harga

Lanjutan Tabel 2.1

No Peneliti/Tahun Judul Penelitian Variabel Hasil Penelitian

4.Firm Size saham.

4. Firm size berpengaruh negatif signifikan terhadap

volatilitasharga saham

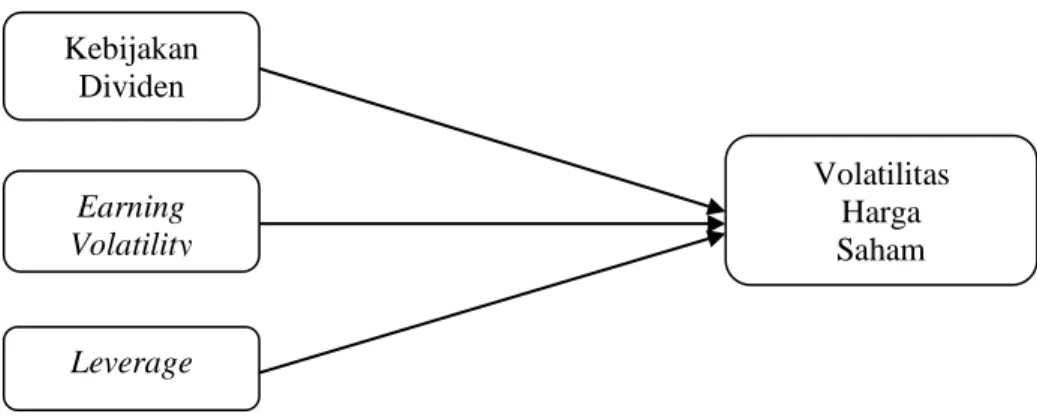

2.6 Kerangka Konseptual

2.6.1 Pengaruh Kebijakan DividenTerhadap Volatilitas Harga Saham

Syahyunan (2015) menjelaskan bahwa didalam prakteknya, perusahaan cenderung akan memberikan jumlah dividen yang relatif stabil atau meningkat secara teratur karena ada asumsi bahwa investor melihat kenaikan dividen sebagai suatu pertanda baik bahwa perusahaan akan memiliki prospek yang cerah kedepannya.

Menurut Jannah & Haridhi (2016), Kebijakan dividen merupakan informasi yang berkaitan dengan teori sinyal, karena informasi tersebut dapat memberikan sinyal kepada investor mengenai kinerja perusahaan dan menarik minat investor untuk menanamkan dananya pada saham tersebut, sehingga permintaan saham akan meningkat dan pada akhirnya nilai atau harga saham juga akan mengalami kenaikan. Hal ini mengindikasikan bahwa semakin besar pembayaran dividen, semakin kuat sinyal profitabilitas perusahaan, sehingga mengurangi risiko investor dalam berinvestasi dan rendahnya volatilitas harga saham.

Surahmatet al.(2017)melakukan penelitian mengenai pengaruh kebijakan dividen yang diproksikan dengan dividend yield dan dividend payout ratio terhadap volatilitas harga saham dan hasil dari penelitian ini adalah tidak terdapat pengaruh yang signifikan variabel dividend yield terhadap volatilitas harga saham.

signifikan terhadap volatilitas harga saham. Hasil yang sama juga diperoleh dalam penelitian Jannah & Haridhi (2016). Hal ini menunjukkan bahwa semakin besar dividen yang dibagikan, maka tingkat volatilitas harga saham semakin rendah, begitu pula sebaliknya.

2.6.2 PengaruhEarning Volatility Terhadap Volatilitas Harga Saham

Jannah & Haridhi (2016), menjelaskan perusahaan yang memiliki tingkat pendapatan yang tidak stabil memberikan sinyal kepada investor bahwa perusahaan tersebut memiliki risiko yang tinggi untuk berinvestasi. Sinyal yang diberikan perusahaan mengenai ketidakstabilan laba perusahaan akan memengaruhi para investor untuk menjual saham perushaan dalam jangka waktu yang cepat”.

Dalam penelitian Jannah & Haridhi (2016) mengenai pengaruh earning volatility yang diproksikan dengan rumus E.Vol ditemukan hasil bahwaearning volatility berpengaruh positif signifikan terhadap volatilitas harga saham.Hal tersebut menunjukkan bahwa semakin tinggi volatilitas pendapatan perusahaan maka volatilitas harga saham juga akan semakin tinggi, begitupula sebaliknya.

2.6.3 PengaruhLeverageTerhadap Volatilitas Harga Saham

Gumanti (2011) menjelaskan leverage atau rasio solvabilitas adalah rasio yang menggambarkan seberapa besar porsi utang yang ada di perusahaan jika dibandingkan dengan modal atau aset yang ada. Dalam penelitian ini, rasio yang digunakan adalah Debt to Equity Ratio(DER).

Menurut Sulia& Rice (2013), Semakin tinggi DER mencerminkan risiko perusahaan relatif tinggi karena perusahaan dalam kegiatan operasionalnya cenderung

bergantung kepada hutang dan perusahaan memiliki kewajiban untuk membayar bunga hutang yang mengakibatkan laba perusahaan berkurang, sehingga para investor cenderung menghindari saham-saham yang memiliki nilai DER yang tinggi.

Jannah & Haridhi (2016) melakukan penelitian mengenai pengaruh leverage yang diproksikan dengan DER terhadap volatilitas harga saham, dan ditemukan hasil bahwa leverage berpengaruh positif signifikan terhadap volatilitas harga saham. Hasil yang sama juga ditemukan dalam penelitian Sova (2013) serta Selpiana & Badjra (2018). Hal tersebut menunjukkan bahwa semakin tinggi leverage maka tingkat volatilitas harga saham juga semakin tinggi, begitupula sebaliknya.

Gambar 2.1 Kerangka Konseptual

2.7 Hipotesis

Berdasarkan kerangka teoritis diatas peneliti dapat menarik hipotesis bahwa: 1. Dividen payout ratio berpengaruh negatif dan signifikan terhadap

volatilitas harga saham.

2. Earning volatility berpengaruh positif dan signifikan terhadap volatilitas harga saham. Kebijakan Dividen Earning Volatility Leverage Volatilitas Harga Saham

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarakan metode penelitan yang dilakukan, penelitian ini termasuk kedalam penelitian korelasional. Menurut Kuncoro (2013) penelitian korelasional berusaha untuk menentukan apakah terdapat hubungan (asosiasi) antara dua variabel atau lebih, serta seberapa jauh korelasi yang ada diantara variabel yang diteliti.

Sedangkan untuk pengujian hipotesis pada penelitian ini menggunakan pengujian hipotesis asosiatif. Hipotesis asosiatif adalah suatu pernyataan yang menunjukkan dugaan tentang adanya hubungan antar variabel dalam sampel yang diambil dari populasi tersebut (Sugiyono, 2016)

3.2 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Saham yang digunakan hanya saham biasa.

2. Dividen yang digunakan hanya dividen tunai yang dibayarkan kepada pemegang saham.

3. Perusahaan yang menjadi objek penelitian ini hanya perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017.

4. Laporan keuangan tahunan dan kuartal seluruh perusahaan diambil dalam satu situs website yang sama.

3.3 Definisi Operasional Variabel

Menurut Sugiyono (2016)variabel adalah suatu atribut atau sifat atau nilai dari orang, atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Variabel-variabel yang dianalisis dalam penelitian ini adalah variabel independen dan variabel dependen.

Adapun penjelasan mengenai variabel-variabel tersebut adalah sebagai berikut:

3.3.1 Variabel Dependen (Y)

Menurut Sugiyono (2016), variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.Variabel dependen (Y) dalam penelitian ini adalah volatilitas harga saham. Cara menghitung volatilitas harga saham dengan cara mengambil harga saham tertinggi dan terendah bulanan kemudian di bagi oleh rata- rata harga saham tertinggi dan terendah. Rumus perhitungnannya yaitu:

𝑃𝑟𝑖𝑐𝑒𝑉𝑜𝑙 = √∑ [(𝐻𝑖− 𝐿𝑖)/( (𝐻𝑖+𝐿𝑖) 2 𝑛 𝑖=1 )]2 𝑛 2 Keterangan:

PriceVol = Volatilitas harga saham (Share price volatility) Hi = Harga saham biasa tertinggi untuk tahun i Li = Harga saham biasa terendah untuk tahun i n = Jumlah tahun sampel data

3.3.2 Variabel Independen (X)

Menurut Sugiyono (2016), Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen. Variabel independen dalam penelitian ini adalahkebijakan dividen, earning volatility dan leverage.

1. Kebijakan Dividen (X1)

Kebijakan dividen adalah kebijakan yang mencakup keputusan mengenai apakah laba akan dibagikan kepada pemegang saham atau akan ditahan untuk reinvestasi dalam perusahaan. Rasio yang digunakan adalah Dividend Payout Ratio (DPR). Berikut adalah rumus untuk menghitung DPR:

𝐷𝑃𝑅 = 𝐷𝑖𝑣𝑖𝑑𝑒𝑛 𝑃𝑒𝑟 𝑆ℎ𝑎𝑟𝑒 (𝐷𝑃𝑆) 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑃𝑒𝑟 𝑆ℎ𝑎𝑟𝑒 (𝐸𝑃𝑆) Keterangan:

DPR = Dividend Payout Ratio

DPS = Jumlah pembayaran dividen/Jumlah saham beredar EPS = Laba bersih/Jumlah saham beredar

2. Earning Volatility (X2)

Earning volatility menghitung seberapa besar tingkat kenaikan atau penuruan laba suatu perusahaan. Rumus untuk menghitung earning volatilitysebagai berikut:

𝐸. 𝑉𝑜𝑙 = √∑𝑛𝑖=1(𝑋𝑖− 𝑋̅)2 𝑛 − 1

2

Keterangan: