2. TEORI PENUNJANG

2.1 Portofolio

2.1.1 Definisi Portofolio

Pada dasarnya, portofolio memiliki berbagai macam definisi tergantung dari bidang yang dimaksud. Dalam bidang keuangan, Ross, Westerfield, Jordan, Lim & Tan (2011) menjelaskan bahwa portofolio merupakan kumpulan aset seperti saham atau obligasi yang dipegang oleh investor. Kemudian, Mayo (2008) mengatakan bahwa portofolio merupakan kombinasi aset yang ditujukan sebagai tempat penyimpanan nilai untuk masa depan. Sedangkan, Gitman (2006) memberikan definisi portofolio yang lebih singkat, yakni sebuah kumpulan aset.

Hal yang sama dipaparkan oleh Sunariyah (2003) yang mendefinisikan portofolio sebagai sekumpulan aset yang dipegang oleh investor, baik perorangan maupun instansi. Lalu, menurut Husnan (2003), portofolio merupakan sekumpulan kesempatan investasi.

Proses untuk menggabungkan berbagai aset untuk memenuhi kebutuhan dengan risiko yang minimum disebut pembentukan portofolio (Strong, 2007).

Sehingga, pembentukan portofolio tidak hanya sekedar membeli banyak sekuritas, tetapi harus mempertimbangkan konsep dalam teori portofolio seperti risiko, return, atau diversifikasi. Markowitz (1952) menyatakan bahwa proses pembentukan portofolio dapat dibagi menjadi dua tahap. Tahap pertama dimulai dengan melakukan observasi, mengalami, dan berakhir dengan suatu keyakinan akan performa masa depan dari sekuritas yang ada. Tahap kedua dimulai dengan keyakinan akan performa masa depan sekuritas dan berakhir dengan pemilihan portofolio.

Berdasarkan definisi-definisi yang telah dipaparkan, maka portofolio dapat dikatakan sebagai kumpulan sekuritas yang dibentuk dengan tujuan untuk mengurangi risiko dan memperoleh return yang diharapkan. Teori mengenai portofolio awalnya dikembangkan oleh Harry Markowitz (1952) melalui jurnalnya berjudul Portfolio Selection. Teori Markowitz menyarankan investor untuk menginvestasikan dananya pada beberapa sekuritas daripada ‘menaruh

seluruh telur dalam satu keranjang’ karena diversifikasi yang efisien dapat mengurangi risiko portofolio tanpa mengorbankan return-nya. Menurut Bodie, Kane & Marcus (2011), kunci dalam pembentukan portofolio model Markowitz adalah diversifikasi efisien, di mana investor membentuk portofolio yang memberikan risiko terendah untuk tingkat expected return tertentu. Varian dari portofolio akan berkurang apabila varian antar aset negatif, sehingga pada portofolio model Markowitz, dengan asumsi cateris paribus, investor akan selalu lebih memilih untuk menambah aset dengan korelasi yang negatif (atau setidaknya rendah) ke dalam portofolionya. Tandelilin (2010) menjelaskan bahwa portofolio optimal pada model Markowitz adalah portofolio yang dipilih oleh investor dari sekian banyak pilihan yang ada pada efficient frontier, di mana efficient frontier merupakan kurva model envelope yang terdiri atas kombinasi aset terbaik. Setiap portofolio yang berada pada efficient frontier memiliki expected return yang lebih besar untuk risiko yang sama atau risiko yang lebih rendah untuk expected return yang sama dibandingkan portofolio di bawah frontier (Reilly dan Brown, 2006). Di samping model pembentukan portofolio yang dikembangkan Markowitz, terdapat pula model pembentukan lainnya seperti Single Index yang dikembangkan oleh Elton, Gruber, dan Padberg (1976). Model ini mampu menghasilkan portofolio optimal dengan asumsi bahwa struktur kovarian antar return dapat diestimasi dengan baik.

2.1.2 Asumsi yang Mendasari Teori Portofolio

Menurut Peirson, Brown, Easton, Howard & Pinder (2011), terdapat dua asumsi penting yang mendasari teori portofolio, yakni:

1) Return dari investasi terdistribusi dengan normal. Sehingga, expected return dan standar deviasi adalah dua parameter yang cukup untuk mendeskripsikan distribusi return. Apabila return tidak terdistribusi dengan normal, investor harus memperhitungkan parameter lain, seperti skewness untuk membentuk portofolio.

2) Investor bersifat risk-averse, yang berarti bahwa investor tidak menyukai risiko dan akan cenderung menghindari penambahan saham yang memiliki risiko tinggi ke portofolio mereka. Risk averse tidak berarti bahwa investor

tidak mau menanggung risiko sama sekali. Tetapi, investor tipe ini menganggap bahwa risiko adalah sesuatu yang tidak diharapkan, tetapi bisa ditoleransi jika memberikan expected return yang cukup untuk mengkompensasi risiko tersebut. Sehingga, investor memilih expected return tertinggi untuk standar deviasi tertentu dan standar deviasi terendah untuk expected return tertentu.

Sesuai dengan asumsi tersebut, maka investor yang memegang portofolio yang terdiversifikasi dengan baik adalah suatu hal yang rasional, karena investor tersebut memperhitungkan expected return serta standar deviasi dari investasinya.

2.2 Return dan Risiko 2.2.1 Return Investasi

Salah satu motivasi dalam melakukan investasi adalah untuk mendapatkan return. Menurut Gitman (2006), return adalah total pendapatan yang diperoleh dari investasi selama periode waktu tertentu. Kemudian, Mayo (2008) menjelaskan bahwa return adalah pendapatan yang diperoleh investor dari sebuah investasi dan terdiri atas dua komponen, yakni arus pendapatan seperti dividen atau bunga serta capital gain.

Menurut Bodie, Kane & Marcus (2011), terdapat dua macam return, yaitu realized return dan expected return. Realized return, yang juga dikatakan holding period return (HPR), merupakan return investasi yang sudah terjadi dan tergantung dari harga saham di akhir periode serta dividen kas yang diperoleh selama periode tersebut. Realized return dapat dihitung dengan menggunakan persamaan (2.1).

–

(2.1)

Sedangkan, expected return, atau mean return merupakan return dari sebuah aset berisiko yang diharapkan di masa depan (Ross, Westerfield, Jordan, Lim & Tan, 2011). Bodie, Kane & Marcus (2011) menjelaskan bahwa expected return diperoleh dari hasil rata-rata dari seluruh kemungkinan return yang akan

diperoleh, atau bisa dikatakan rata-rata return dari segala kemungkinan skenario.

Ketika menggunakan data historis untuk memperoleh expected return, maka setiap observasi masa lalu bisa dianggap sebagai skenario. Expected return dapat dihitung dengan dua macam pengukuran. Pertama adalah arithmetic mean (AM) dan kedua adalah geometric mean (GM). AM dilakukan dengan merata-ratakan persentase realized return selama periode penelitian dengan persamaan (2.2).

r

n r s

n

s

(2.2) Keterangan:

E(r) = arithmetic average of rates of return.

n = jumlah periode pengamatan.

r(s) = realized return.

Apabila AM melihat rata-rata dari realized return selama periode pengamatan, maka GM melihat nilai akhir dari investasi yang dilakukan. Metode ini mengukur performa aktual dari sebuah aset selama periode pengamatan.

Menurut Ross, Westerfield, Jordan, Lim & Tan (2011), GM dapat diperoleh dengan menggunakan persamaan (2.3).

- (2.3)

Keterangan:

R1 = return saham periode 1.

R2 = return saham periode 2.

RT = return saham periode T.

T = jumlah return saham.

Reilly dan Brown (2006) menjelaskan bahwa pada umumnya investor peduli terhadap performa jangka panjang ketika membandingkan berbagai macam

alternatif investasi. Karena itu, GM dianggap sebagai ukuran expected return jangka panjang yang lebih baik, karena GM menunjukkan compounding return berdasarkan nilai akhir investasi yang dibandingkan dengan nilai awalnya.

Sebaliknya, AM memberikan hasil yang bias ketika investor ingin mengukur performa jangka panjang.

Ketika realized return sama sepanjang periode pengamatan, maka hasil dari AM akan sama dengan GM. Tetapi, ketika realized return berbeda dari period ke periode, maka GM akan selalu menghasilkan nilai yang lebih rendah dibandingkan AM. Semakin besar deviasi pada realized return, maka semakin besar juga perbedaan hasil dari kedua metode itu.

2.2.2 Risiko Investasi

Risiko adalah suatu hal yang tidak dapat dihindari dari kegiatan investasi.

Ketika seorang investor mengharapkan return, maka ia juga harus menerima kemungkinan di mana harapannya tidak sesuai dengan realisasi. Menurut Mayo (2008), risiko ialah ketidakpastian untuk memperoleh expected return. Sedangkan, Gitman (2006) menyatakan bahwa risiko merupakan variabilitas dari return sebuah aset. Dengan kata lain, risiko dapat diartikan sebagai penyimpangan antara realized return sebuah investasi dengan expected return-nya. Semakin besar penyimpangan return sebuah investasi, maka investasi itu dikatakan semakin berisiko.

Karena investasi tidak dapat terlepas dari risiko, maka investor harus senantiasa mengetahui dan sadar akan risiko yang harus mereka tanggung saat melakukan kegiatan investasi, dan siap akan konsekuensinya. Menurut Reilly dan Brown (2006), terdapat beberapa sumber utama dari risiko, antara lain:

1. Risiko bisnis (business risk), merupakan ketidakpastian arus pendapatan yang disebabkan oleh bisnis sebuah perusahaan. Semakin tidak pasti arus pendapatan yang diperoleh perusahaan, semakin tidak pasti pula arus pendapatan bagi investor. Contohnya, perusahaan ritel makanan pada umumnya memiliki penjualan yang stabil serta pertumbuhan pendapatan seiring dengan berjalannya waktu dan memiliki risiko yang lebih rendah dibandingkan perusahaan otomotif, di mana penjualan dan pendapatannya

cenderung berfluktuasi dalam siklus bisnis, yang menunjukkan tingginya risiko bisnis.

2. Risiko keuangan (financial risk), merupakan risiko yang timbul akibat penggunaan utang dalam perusahaan, sehingga perusahaan harus membayar bunga ke kreditor terlebih dahulu sebelum mendistribusikan pendapatannya bagi pemegang saham. Akibatnya ketidakpastian akan return bagi pemegang saham meningkat. Selain itu, ada kemungkinan di mana pemegang saham akan kehilangan uangnya karena perusahaan tidak mampu memenuhi kewajiban keuangannya. Saat perusahaan bangkrut, kreditor perusahaan akan didahulukan sebelum para pemegang sahamnya.

3. Risiko likuiditas (liquidity risk), merupakan risiko yang timbul akibat kurangnya marketability dari sebuah investasi dan berkaitan dengan kemampuan sekuritas untuk dapat diperjualbelikan dengan cepat tanpa mengalami banyak perubahan harga. Ketika investor membeli sebuah aset, maka ia mengharapkan bahwa investasinya akan bertumbuh dan bisa dijual kepada investor lainnya. Dengan kata lain, investor ingin mengkonversikan investasinya kembali menjadi kas. Semakin sulit untuk melakukan konversi tersebut, maka semakin besar pula risiko likuiditasnya.

4. Risiko mata uang (exchange rate risk), merupakan risiko bagi investor yang memperoleh sekuritas yang didenominasi oleh mata uang asing. Risiko ini menjadi semakin besar apabila investor membeli dan menjual aset ke berbagai negara. Investor Amerika Serikat (AS) yang membeli saham Jepang harus mempertimbangkan perubahan nilai tukar Yen terhadap Dolar AS, karena pada akhirnya ia akan mengkonversikan return yang ia terima dalam Yen menjadi Dolar AS. Apabila pada saat itu Dolar AS terapresiasi terhadap Yen, maka return yang akan ia terima dalam Dolar AS akan menjadi lebih sedikit dari yang seharusnya.

5. Risiko negara (country risk), merupakan risiko yang timbul akibat perubahan lingkungan politik atau ekonomi dari sebuah negara. Risiko ini juga dikenal sebagai political risk. Risiko ini termasuk risiko politik, risiko nilai tukar, risiko ekonomi, serta risiko transfer, yakni risiko di mana modal yang

diinvestasikan dapat ‘dikunci’ oleh tindakan pemerintah negara lain. Setiap negara memiliki risiko yang berbeda-beda.

Di samping yang telah disebutkan, menurut Gitman (2006), terdapat juga beberapa sumber risiko lain sebagai berikut.

1. Risiko suku bunga (interest rate risk) yang merupakan risiko di mana perubahan tingkat suku bunga akan mempengaruhi nilai dari sebuah investasi.

Kebanyakan nilai investasi akan berkurang apabila tingkat suku bunga mengalami peningkatan dan sebaliknya.

2. Risiko pasar (market risk), merupakan risiko yang timbul akibat faktor yang mempengaruhi performa keseluruhan dari pasar (seperti kejadian ekonomi, politik, atau sosial). Pada umumnya, semakin besar respon nilai investasi terhadap pasar, maka risikonya akan semakin besar; semakin kurang respon nilai investasi terhadap pasar, maka risikonya akan semakin kecil pula.

3. Risiko daya beli (purchasing power risk), merupakan risiko yang timbul akibat perubahan tingkat harga yang disebabkan oleh inflasi atau deflasi dalam ekonomi yang mempengaruhi arus kas dan nilai sebuah investasi atau perusahaan. Pada umumnya, perusahaan atau investasi yang memiliki arus kas yang bergerak dengan tingkat harga umum memiliki risiko daya beli yang rendah. Sebaliknya, arus kas perusahaan atau investasi yang tidak bergerak sesuai dengan tingkat harga umum memiliki risiko daya beli yang besar.

Risiko dapat diukur melalui dua rasio, yakni varian, yang disimbolkan dengan i dan standar deviasi, yang disimbolkan dengan i. Varian dan standar deviasi merupakan ukuran yang paling sering digunakan untuk mengukur volatilitas (Ross, Westerfield, Jordan, Lim & Tan, 2011). Menurut Elton, Gruber, Brown & Goetzmann (2003), ukuran penyebaran dimaksudkan untuk mengetahui seberapa besar perbedaan hasil dari nilai rata-rata. Salah satu cara untuk mengetahui hal tersebut ialah dengan mengkuadratkan seluruh perbedaan hasil terhadap mean-nya, lalu menentukan nilai rata-ratanya. Rata-rata dari deviasi yang telah dikuadratkan disebut varian. Varian dapat diperoleh dengan menggunakan persamaan (2.4).

i ij i j

(2.4) Keterangan:

i

= varian saham i.

i = realized return saham ke-j saham i.

i = expected return saham i.

M = jumlah realized return saham i.

Standar deviasi merupakan akar dari varian, sehingga disimbolkan dengan . Ukuran ini digunakan yang digunakan untuk melihat penyebaran dari sekelompok data terhadap nilai rata-ratanya (Newbold, Carlson & Thorne, 2010).

Dalam konteks investasi, semakin besar varian atau standar deviasinya, maka semakin besar pula perbedaan realized return dari average return-nya dan hal ini berarti bahwa ketidakpastian atau risiko investasi tersebut semakin besar (Ross, Westerfield, Jordan, Lim & Tan, 2011).

2.2.3 Risk-Return Tradeoff

Hubungan antara return dan risiko adalah konsep dasar dalam keuangan dan dapat dijelaskan dengan sebuah trade-off. Semakin besar risiko yang dihadapi, maka semakin besar juga return yang bisa diperoleh dan sebaliknya. Apabila expected return yang tinggi bisa diperoleh tanpa tambahan risiko, maka akan banyak investor akan membeli aset yang memberikan return tinggi, sehingga harga dari aset tersebut akan mengalami peningkatan. Peningkatan harga aset tersebut akan menyebabkan menurunnya minat investor, karena rate of return yang akan diterima menjadi lebih rendah. Aset ini akan dianggap menarik dan harganya akan terus meningkat sampai expected return-nya sepadan dengan risikonya. Hal yang sama juga terjadi apabila return tidak terkait dengan risiko.

Investor akan berusaha untuk menjual aset yang berisiko tinggi, sehingga harga aset tersebut akan jatuh. Penurunan harga aset tersebut menyebabkan peningkatan expected return sehingga aset itu akan menarik lagi di mata investor (Bodie, Kane

& Marcus, 2011).

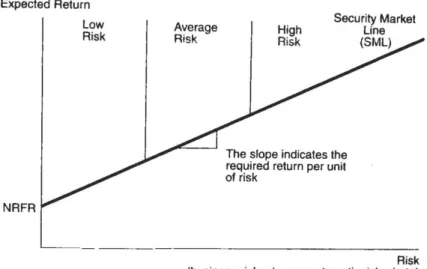

Hubungan antara return dan risiko dapat dilihat lebih jelas pada Grafik 2.1. Tingkat ketidakpastian yang rendah (low risk) terkait dengan potensi memperoleh keuntungan yang rendah (low return) dan tingkat ketidakpastian yang tinggi (high risk) terkait dengan potensi memperoleh keuntungan yang tinggi pula (high return).

Grafik 2.1 Risk-Return Tradeoff Sumber : Reilly dan Brown (2006, p.25)

2.2.4 Return Portofolio

Return portofolio dapat diartikan sebagai return yang diperoleh oleh pemegang portofolio. Menurut Levy (2009), return portofolio adalah rata-rata tertimbang dari return berbagai macam aset dengan bobot yang disesuaikan dengan dana investor pada aset-aset tersebut. Hal yang sama juga diungkapkan oleh Husnan (2003) yang menyatakan bahwa return portofolio tidak lain merupakan rata-rata tertimbang dari expected return masing-masing saham yang membentuk portofolio tersebut. Sehingga, return portofolio dapat dinyatakan dalam persamaan (2.5).

E(Rp) = i i (2.5)

Keterangan:

E(Rp) = expected return portofolio.

i= bobot saham i pada portofolio.

i = expected return saham i.

2.2.5 Risiko Portofolio

Dalam teori portofolio, risiko dapat dibedakan menjadi dua, yaitu risiko yang dapat dihilangkan dengan diversifikasi dan risiko yang tidak dapat dihilangkan dengan diversifikasi. Menurut Bodie, Kane & Marcus (2011), diversifikasi adalah ketika investasi dilakukan terhadap berbagai macam aset sehingga ekspos terhadap risiko dari sekuritas apapun menjadi terbatas.

Diversifikasi merupakan kunci dalam pembentukan portofolio, karena diversifikasi mampu mengurangi risiko (Statman, 1987). Saat investor melakukan diversifikasi kepada banyak sekuritas, maka business risk yang terekspos terhadap portofolio akan berkurang, dan akan berujung pada penurunan volatilitas. Tetapi, meskipun dalam sebuah portofolio terdapat banyak sekuritas, risiko tidak dapat dihilangkan sepenuhnya, karena masih ada faktor makroekonomi yang mempengaruhi keseluruhan sekuritas. Standar deviasi dari portofolio akan berkurang seiring dengan penambahan aset, tetapi tidak akan hilang sepenuhnya (Bodie, Kane & Marcus, 2011).

Risiko tidak sistematis (unsystematic risk) juga dikenal dengan sebutan unique risk atau diversifiable risk merupakan bagian risiko dari sekuritas tertentu sehingga dapat dihilangkan dengan melakukan diversifikasi (Peirson, Brown, Easton, Howard & Pinder, 2011). Unsystematic risk merupakan risiko yang terkait oleh perusahaan tertentu saja, sehingga setiap sekuritas memiliki nilai unsystematic risk yang berbeda-beda juga.

Selanjutnya, risiko sistematis (systematic risk) juga dikenal dengan sebutan market-related risk atau nondiversiviable risk merupakan risiko yang tidak bisa dihilangkan meskipun dengan melakukan diversifikasi karena return dari seluruh aset yang berisiko saling terkait satu sama lain (Peirson, Brown, Easton, Howard & Pinder, 2011). Risiko ini dipengaruhi oleh faktor makroekonomi yang mempengaruhi pasar secara keseluruhan, seperti kebijakan pemerintah, suku bunga, nilai tukar mata uang, dan lain lain.

Menurut Reilly dan Brown (2006), risiko portofolio dapat dilihat melalui standar deviasi portofolio, yang disimbolkan dengan p. Dari persamaan (2.6) terlihat bahwa standar deviasi portofolio merupakan fungsi dari rata-rata tertimbang dari varian setiap aset di dalamnya (di mana bobotnya dikuadratkan), ditambah kovarian tertimbang di antara seluruh aset di dalam portofolio. Selain itu, persamaan (2.6) juga menunjukkan bahwa portofolio dengan jumlah sekuritas yang banyak mampu mengurangi jumlah dari kovarian tertimbang.

port i i i j

n

j n

i

ovij

n

i

(2.6) Keterangan:

port = standar deviasi portofolio.

wi = bobot saham i pada portofolio.

i2

= varian return saham i.

wj = bobot saham j pada portofolio.

Covij = kovarian antar return aset i dan aset j.

Grafik 2.2 memberikan gambaran yang lebih jelas mengenai risiko pada portofolio dan menunjukkan bahwa semakin banyak sekuritas pada sebuah portofolio, maka return dari portofolio tersebut akan semakin tidak terpengaruh akan kejadian spesifik perusahaan tertentu. Tetapi, return dari portofolio yang terdiversifikasi akan tetap dipengaruhi oleh systematic risk yang terjadi karena faktor ekonomi atau pasar seperti perubahan suku bunga, peraturan pajak, dan harga komoditas. Systematic risk dari sebuah sekuritas ataupun portofolio akan bergantung pada sensitivitasnya terhadap dampak dari faktor yang mempengaruhi keseluruhan pasar (Peirson, Brown, Easton, Howard & Pinder, 2011). Menurut Gitman (2006), karena unsystematic risk dapat dihilangkan melalui diversifikasi, maka risiko yang relevan hanyalah yang sistematik. Sehingga, pengukuran systematic risk merupakan hal yang penting dalam memilih aset agar investor dapat memperoleh kombinasi risk-return yang diharapkan.

Grafik 2.2 Risiko Portofolio

Sumber : Peirson, Brown, Easton, Howard & Pinder (2011, p.184)

2.3 Portofolio Single Index Model 2.3.1 Konsep Single Index Model

Untuk memberikan kemudahan dalam membentuk portofolio, William Sharpe (1963) memberikan solusi dengan mengembangkan Single Index Model.

Kemudahan pembentukan portofolio ini diperoleh karena kovarian antar return sekuritas diasumsikan hanya dipengaruhi oleh faktor ekonomi, yakni indeks pasar.

Husnan (2003) menjelaskan bahwa return indeks pasar adalah faktor makroekonomi yang mempengaruhi keseluruhan perusahaan dalam model ini.

Sehingga, expected return sebuah sekuritas terdiri dari dua komponen, yakni bagian yang unik, yakni alpha dan bagian yang berhubungan dengan pasar, yang dipengaruhi oleh koefisien beta-nya. Alpha atau intercept merupakan expected return dari sebuah sekuritas ketika return pasar sama dengan nol. Kemudian, beta merupakan parameter yang mengukur perubahan yang diharapkan pada return sekuritas apabila terjadi perubahan pada return pasar (Husnan, 2003). Elton, Gruber, Brown & Goetzmann (2003) menjelaskan bahwa beta dapat diestimasikan dengan menggunakan persamaan (2.7).

i

i- i m- m m- m

(2.7)

Keterangan:

= beta saham i.

Ri = return saham i.

E(Ri) = expected return saham i.

Rm = return pasar.

E(Rm) = expected return pasar.

Parameter ini menggambarkan sensitivitas dari sebuah perusahaan terhadap pergerakan indeks pasar dan merupakan ukuran systematic risk (Gitman, 2006).

Beberapa sekuritas lebih sensitif dibandingkan sekuritas lain terhadap pergerakan indeks pasar, sehingga memiliki beta yang lebih besar. Misalnya, perusahaan otomotif akan lebih dipengaruhi oleh kondisi ekonomi daripada perusahaan farmasi (Bodie, Kane & Marcus, 2011).

2.3.2 Risiko dan Kovarian pada Single Index Model

Menurut Bodie, Kane & Marcus (2011), dalam Single Index Model, varian dari return sebuah sekuritas berasal dari dua sumber yang tidak berkorelasi satu sama lain, yakni risiko sistematik dan risiko perusahaan. Risiko sistematis dari sebuah saham ditentukan dari koefisien betanya, karena itu, perusahaan

“siklikal” yang cenderung memiliki sensitivitas yang lebih besar terhadap pasar memiliki beta yang lebih besar pula. Risiko sistematis dari sebuah sekuritas dapat diperoleh dengan mengalikan beta sekuritas tersebut yang telah dikuadratkan dengan varian pasar. Pada persamaan (2.8), risiko sistematis diwakili oleh 2 m.

Sementara, risiko tidak sistematis dilihat melalui residual variance, yang disimbolkan dengan ei Sehingga, untuk memperoleh risiko keseluruhan dari saham i, dapat digunakan persamaan (2.8).

i = 2 m + ei (2.8)

Keterangan:

i = varian saham i.

= beta saham i.

m = varian pasar.

ei = residual variance saham i.

Karena semua sekuritas akan dipengaruhi oleh indeks pasar, sementara residual hanya mempengaruhi perusahaan tertentu, maka keduanya dianggap tidak memiliki korelasi. Dengan kata lain, Single Index Model memiliki asumsi sebagai berikut.

1. Indeks tidak memiliki relasi dengan unique return : ei m- m

2. Keterkaitan antar sekuritas hanya terjadi melalui respon terhadap pasar : eiej

3. Nilai mean dari residual adalah 0.

4. Varian sekuritas konstan.

Sehingga, kovarian antara dua sekuritas dalam Single Index Model dapat diperoleh dari persamaan (2.9).

Cov(ri,rj) = Cov( Rm + ei, Rm + ej) = m (2.9)

Keterangan:

Cov(ri,rj) = kovarian return saham i dan saham j.

= beta saham i.

Rm = return pasar.

= beta saham j.

ei = residual saham i.

ej = residual saham j.

m = varian pasar.

2.3.3 Diversifikasi dalam Single Index Model

Lebih lanjut, Bodie, Kane & Marcus (2011) menyatakan bahwa konsep diversifikasi dalam Single Index Model dapat dijelaskan dari unsystematic risk

atau residual variance sekuritas. Systematic risk dalam portofolio tergantung dari sensitivitas masing-masing sekuritas dan akan tetap ada meskipun diversifikasi dilakukan, karena itu diversifikasi hanya dapat dilakukan untuk mengurangi residual variance. Residual bersifat independen satu dengan lainnya dan semuanya memiliki rata-rata nol, karena itu semakin banyak sekuritas yang dimasukkan dalam sebuah portofolio, semakin kecil pula unsystematic risk-nya.

Penjelasan ini digambarkan dari persamaan (2.10).

(2.10)

Keterangan:

ep = residual variance (risiko tidak sistematik) portofolio.

n = jumlah sekuritas dalam portofolio.

ei = residual variance (risiko tidak sistematik) saham i.

= rata-rata residual variance (risiko tidak sistematik) masing-masing sekuritas.

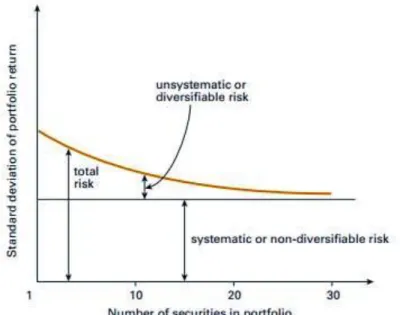

Dari persamaan (2.10), terlihat bahwa ei bersifat independen dari n, sehingga semakin besar n, maka ep akan menjadi semakin kecil dan akhirnya tidak memiliki nilai yang signifikan. Peningkatan diversifikasi menyebabkan total varian dari portofolio mendekati systematic risk.

Grafik 2.3 Varian Portofolio Pada Single Index Model Sumber : Bodie, Kane & Marcus (2011, p.252)

Grafik 2.3 menunjukkan bahwa semakin banyak sekuritas dalam sebuah portofolio, maka akan terjadi penurunan varian portofolio karena diversifikasi dari risiko spesifik perusahaan. Meskipun begitu, dampak dari diversifikasi terhadap risiko portofolio terbatas karena keberadaan faktor pasar, sehingga systematic risk juga dikatakan nondiversifiable risk.

2.3.4 Pembentukan Portofolio Optimal dengan Single Index Model

Dengan menggunakan Single Index Model, Elton, Gruber, dan Padberg (1978) mengembangkan cara pembentukan portofolio optimal yang menggunakan sistem peringkat. Elton, Gruber, Brown & Goetzmann (2003) menjelaskan bahwa proses pembentukan portofolio dengan Single Index Model dimulai dengan mengukur rasio excess return to beta (ERB) setiap sekuritas yang ingin diseleksi, karena kelayakan sebuah saham sangat terkait dengan rasio tersebut. Excess return adalah perbedaan antara expected return sebuah saham dengan risk-free interest rate. Sehingga, ERB mengukur return tambahan dari sebuah saham (di samping yang diberikan oleh aset tanpa risiko) untuk setiap risiko yang tidak dapat didiversifikasi (systematic risk). Sehingga, peringkat dalam Single Index Model ditentukan berdasarkan extra return yang diperoleh investor karena lebih memilih memegang sebuah sekuritas dibandingkan dengan aset bebas risiko.

Secara matematis, ERBi adalah perbedaan dari expected return saham i dengan risk-free rate dibagi dengan beta saham i, dan dapat dihitung dengan menggunakan persamaan (2.11).

i i - f

i (2.11)

Keterangan:

= excess return to beta saham i.

i = expected return saham i.

Rf = risk-free rate of return.

= beta saham i.

Dalam Single Index Model, ERB adalah satu-satunya rasio yang menentukan kelayakan sebuah saham dan digunakan sebagai dasar peringkat untuk mengurutkan saham-saham mulai dari yang terbaik hingga terburuk.

Sehingga, proses selanjutnya ialah mengurutkan setiap saham yang akan diseleksi berdasarkan rasio ERB-nya mulai dari yang terbaik hingga terburuk. Jika sebuah saham dengan nilai ERB tertentu tergolong layak untuk membentuk portofolio, maka semua saham lainnya dengan nilai ERB yang lebih besar juga akan tergolong layak. Sedangkan, jika sebuah saham dengan nilai ERB tertentu digolongkan tidak layak untuk membentuk portofolio, maka semua saham lainnya dengan ERB yang lebih rendah akan juga dianggap tidak layak.

Jumlah saham yang akan membentuk sebuah portofolio ditentukan dari cut-off rate, yang disimbolkan dengan C*. Cut off rate merupakan titik perbatasan antara saham layak dan saham yang tidak layak. Hanya sekuritas yang memiliki ERB di atas cut-off rate saja yang akan dipilih untuk membentuk portofolio.

Selanjutnya, Elton, Gruber, Brown & Goetzmann (2003) menjelaskan bahwa sebelum memperoleh C*, diperlukan kandidat untuk C*, yang disimbolkan dengan Ci. Ci merupakan nilai C untuk saham ke-i yang telah diurutkan berdasarkan peringkat ERBnya dan akan dibandingkan dengan excess return to beta untuk menentukan apakah sebuah saham layak menjadi pembentuk portofolio optimal atau tidak. Saham dengan ERBi > Ci selanjutnya akan dikategorikan sebagai saham yang layak. Ci dapat diperoleh dengan menggunakan persamaan (2.12).

i

m i f i

ei

m i

ei

(2.12) Keterangan:

Ci = kandidat C* ketika saham sebanyak i diasumsikan berada pada portofolio optimal.

m = variance dari realized return pasar.

i = expected return saham i.

Rf = risk-free rate of return.

= beta saham i.

ei = residual variance dari saham i.

Setelah memperoleh Ci untuk setiap saham, cut-off rate atau C* dapat diperoleh dari Ci saham terakhir yang memiliki ERBi > Ci. Dengan kata lain, semua saham yang digunakan untuk menghitung C* memiliki excess return to beta di atas Ci, dan semua saham yang tidak digunakan untuk menghitung C*

memiliki excess return to beta di bawah Ci.

Portofolio optimal dalam Single Index Model adalah portofolio yang terdiri atas saham-saham dengan excess return to beta yang lebih besar daripada cut-off rate dengan bobot yang optimal. Sehingga, saham-saham dengan ERB>C*

digolongkan layak untuk menjadi pembentuk portofolio optimal, sedangkan saham yang memiliki ERB<C* akan dianggap tidak layak untuk menjadi pembentuk portofolio optimal.

Untuk mengalokasikan dana saham-saham layak pada portofolio, digunakan sebuah dasar yakni Zi yang diperoleh dengan persamaan (2.13). Setelah itu, bobot masing-masing saham (wi) dalam portofolio optimal dapat diperoleh dengan membagi setiap Zi dengan jumlah dari seluruh Zi.

i

ei

i - f

i - (2.13)

Keterangan:

Zi = dasar alokasi dana investasi untuk saham i dalam portofolio.

= beta saham i.

ei = residual variance dari saham i.

i = expected return saham i.

Rf = risk-free rate of return.

C* = cut-off rate.

Pada Single Index Model, jumlah input yang dibutuhkan untuk membentuk portofolio optimal mengalami pengurangan yang signifikan.

Pengurangan dalam input merupakan salah satu keunggulan utama dari Single Index Model. Selain itu, keunggulan lainnya adalah kriteria kelayakan sebuah saham untuk membentuk portofolio sangat jelas karena penilaian setiap saham yang menggunakan sistem peringkat.

2.4 Hasil Penelitian Terdahulu

Tushar Sen (2010) pernah membentuk portofolio optimal yang terdiri dari saham-saham S&P CNX 500 dengan Single Index Model. Terdapat 100 saham S&P CNX 500 yang ia seleksi, dan hasilnya menunjukkan bahwa portofolio tersebut terdiri dari 83 saham (tanpa melakukan shortselling) dengan expected return total sebesar 64.25%. Hasil pembentukan portofolionya juga menunjukkan adanya dominasi saham-saham dari sektor infrastruktur. Kemudian, Saravan dan Natarajan (2012) juga menggunakan model yang sama untuk membentuk portofolio dari 50 saham yang terdaftar di NSE NIFTY. Data yang digunakan adalah data harian pada periode April 2006 hingga Desember 2011. Hasil penelitiannya menunjukkan portofolio yang optimal terdiri atas 4 dari 50 sampel saham, dengan tingkat expected return sebesar 0.116% (harian). Di samping itu, Saravan juga menemukan bahwa dari 50 perusahaan yang diteliti, terdapat 6 perusahaan memberikan return negatif dan 24 perusahaan yang memiliki beta di atas 1. Di Indonesia, Sukarno (2007) membentuk portofolio optimal dengan Single Index Model yang terdiri atas saham-saham dari Bursa Efek Jakarta.

Periode yang digunakan adalah dari tahun 2004 hingga 2006 dan data yang digunakan adalah data bulanan. Hasilnya menunjukkan bahwa terdapat 14 saham yang merupakan pembentuk portofolio optimal dari 33 saham yang diteliti.

Portofolio yang dibentuk memiliki return sebesar 0,072% dan risiko sebesar 0,196%.

Penelitian mengenai perbedaan frekuensi perdagangan antara kelompok saham layak dan yang tidak layak pernah dilakukan oleh Sartono dan Zulaihati (1998), di mana hasilnya menunjukkan bahwa kelompok saham pembentuk portofolio optimal memiliki rata-rata frekuensi perdagangan yang lebih tinggi

dibandingkan kelompok saham yang tidak menjadi pembentuk portofolio optimal.

Penelitian ini memberikan kesimpulan bahwa investor di Bursa Efek Jakarta sudah tergolong cukup rasional dalam menginvestasikan dananya. Di samping itu, penelitian serupa juga dilakukan Sahoed (2009). Ia meneliti perbedaan frekuensi perdagangan dari kelompok saham layak dan tidak layak pada Jakarta Islamic Index (JII) dan hasilnya menunjukkan bahwa tidak ada perbedaan rata-rata frekuensi perdagangan dari kedua kelompok saham.

2.5 Hubungan Frekuensi Perdagangan dengan Return Saham

Rohana, Jeannet, & Mukhlasin (2003) menjelaskan bahwa frekuensi perdagangan merupakan jumlah transaksi jual beli saham tertentu yang terjadi pada waktu tertentu. Ukuran ini dapat digunakan untuk melihat apakah sebuah saham diminati investor atau tidak (Harsono, 2004). Hal ini berarti bahwa frekuensi perdagangan sebuah saham memiliki hubungan dengan tingkat permintaannya yang menggambarkan minat investor atas saham tersebut.

Sehingga, peningkatan permintaan sebuah saham menyebabkan peningkatan frekuensi perdagangannya (Ang, 1997).

Sesuai dengan hukum permintaan, apabila semua faktor dianggap konstan, peningkatan permintaan akan menyebabkan peningkatan harga. Hal ini juga berlaku untuk saham. Peningkatan permintaan atas sebuah saham akan menyebabkan peningkatan harga saham yang bersangkutan. Seperti yang sudah dijelaskan pada sebelumnya, return yang diperoleh dari saham salah satunya berasal dari capital gain, di mana capital gain terjadi karena adanya kenaikan harga saham. Kesimpulannya, peningkatan frekuensi perdagangan secara tidak langsung akan berujung pada peningkatan return sebuah saham. Sebelumnya, Yadav, Paudyal & Pope (1999) pernah meneliti mengenai hubungan antara kedua variabel ini, dan hasilnya menunjukkan bahwa terdapat hubungan positif antara frekuensi perdagangan dengan return saham. Dengan kata lain, saham yang memberikan return tinggi tentunya akan memiliki frekuensi perdagangan yang tinggi pula.

2.6 Kerangka Pemikiran

Seperti yang telah diungkapkan sebelumnya, pembentukan portofolio dengan Single Index Model akan membagi saham-saham menjadi dua kelompok, yakni saham-saham layak dan saham-saham yang tidak layak berdasarkan ERB- nya. Dari kelompok saham layak selanjutnya akan dibentuk portofolio yang optimal dengan Single Index Model bagi investor. Kemudian, dari kedua kelompok tersebut akan dilakukan uji beda rata-rata frekuensi perdagangan, karena terdapat hubungan antara frekuensi perdagangan dengan return saham.

Secara ringkas, hubungan ini dapat digambarkan dalam kerangka berpikir.

Grafik 2.4 Kerangka Pemikiran Penelitian

2.7 Hipotesis Penelitian

Hipotesis dapat diartikan sebagai jawaban sementara terhadap masalah yang dibahas, yang kebenarannya masih harus diuji. Sesuai dengan rumusan masalah ketiga dan landasan teori yang sudah dipaparkan, maka hipotesis dalam penelitian ini adalah:

Frekuensi perdagangan kelompok saham kategori layak berbeda signifikan dengan kelompok saham kategori tidak layak.

Saham LQ 45

Saham-saham tidak layak

Uji beda rata-rata frekuensi perdagangan Portofolio yang

optimal bagi investor

Saham-saham layak