commit to user

i

PENGUKURAN KINERJA DENGAN

BALANCED SCORECARDPADA UNIT SIMPAN PINJAM

KOPERASI SERBA USAHA (KSU) MEKAR SURYA KARANGANYAR TAHUN 2010

SKRIPSI

Oleh:

RAMITA KHOLIFATURROHMAH NIM: K 7407029

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

PENGUKURAN KINERJA DENGAN

BALANCED SCORECARDPADA UNIT SIMPAN PINJAM

KOPERASI SERBA USAHA (KSU) MEKAR SURYA KARANGANYAR TAHUN 2010

Oleh:

RAMITA KHOLIFATURROHMAH NIM: K 7407029

Skripsi

Ditulis dan diajukan untuk memenuhi syarat mendapatkan

Gelar Sarjana Pendidikan Bidang Keahlian Khusus Pendidikan Akuntansi

Program Studi Pendidikan Ekonomi

Jurusan Pendidikan Ilmu Pengetahuan Sosial

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

commit to user

vi ABSTRAK

Ramita Kholifaturrohmah,PENGUKURAN KINERJA DENGANBALANCED

SCORECARDPADA UNIT SIMPAN PINJAM KOPERASI SERBA USAHA (KSU) MEKAR SURYA KARANGANYAR TAHUN 2010. Skripsi, Surakarta: Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sebelas Maret Surakarta, Januari 2011.

Tujuan penelitian ini adalah untuk mengetahui kinerja Unit Simpan Pinjam Koperasi Serba Usaha (KSU) Mekar Surya Karanganyar apabila diukur

dengan menggunakan konsep Balanced Scorecard melalui empat perspektif,

yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan.

Sesuai dengan tujuan penelitian ini, maka peneliti menggunakan metode penelitian deskriptif kualitatif. Strategi penelitian yang digunakan adalah strategi tunggal terpancang, bila ditinjau dari apek yang diteliti, penelitian ini merupakan

studi kasus (case study). Dalam penelitian ini penentuan sampel dilakukan dengan

cara purposive sampling. Sumber data yang digunakan adalah informan, dokumen, dan arsip. Teknik pengumpulan data yang digunakan adalah wawancara, observasi, dan analisis dokumen. Validitas data dilakukan dengan cara trianggulasi sumber dan review informan. Sedangkan teknik analisis data yang digunakan adalah teknik analisis model interaktif.

Berdasarkan hasil analisis data dan pembahasan dapat disimpulkan bahwa: (1) Hasil pengukuran kinerja Unit Simpan Pinjam Koperasi Serba Usaha (KSU) Mekar Surya Karangnyar dilihat dari perspektif keuangan secara umum dinilai

”cukup”. Hal ini dapat dilihat peningkatan pendapatan yang mengalami penurunan dan dinilai kurang, peningkatan SHU yang mengalami penurunan sehingga dinilai kurang, efisiensi biaya yang mengalami penurunan sehingga

dinilai baik, cash ratio yang mengalami peningkatan sehingga dinilai baik, rasio

modal terhadap total aktiva yang mengalami peningkatan dan penurunan sehingga dinilai cukup, dan rasio rentabilitas modal yang mengalami peningkatan sehingga dinilai baik (2) Hasil pengukuran kinerja dilihat dari perspektif pelanggan secara

umum dinilai ”baik”. Hal ini dapat dilihat akuisisi pelanggan, retensi pelanggan,

dan kepuasan pelanggan yang dinilai ”baik”. (3) Hasil pengukuran kinerja dilihat

dari perspektif proses bisnis intenal secara umum dinilai ”baik”. Hal ini dapat dilihat pada proses inovasi, proses operasi, dan layanan purna jual yang semuanya

dinilai ”baik”. (4) Hasil pengukuran kinerja dilihat dari perspektif pembelajaran

dan pertumbuhan secara umum dinilai ”cukup”. Hal ini terbukti dengan tingkat

retensi karyawan yang dinilai cukup, produktivitas karyawan yang mengalami peningkatan dan dinilai baik, serta kapabilitas karyawan yang mengalami peningkatan yang tidak signifikan dan dinilai cukup. (5) Berdasarkan hasil penilaian kinerja Unit Simpan Pinjam Koperasi Serba Usaha (KSU) Mekar Surya Karangnyar tahun 2010 diperoleh hasil bahwa total skor penilaian kinerja adalah 8, dari total bobot standar 15. Sehingga rata-rata skor adalah 8/15 = 0,53 (terletak antara 0-0,6) yang menunjukkan kinerja Unit Simpan Pinjam Koperasi Serba

commit to user

vii ABSTRACT

Ramita Kholifaturrohmah. THE PERFORMANCE MEASUREMENT

USING BALANCED SCORECARD IN SAVE-LOAN UNIT OF

KARANGANYAR MEKAR SURYA MISCELLANEOUS BUSINESS COOPERATIVE (KSU) IN 2010. Research, Surakarta: Education and Teacher Faculty, Sebelas Maret University, January 2011.

The objective of research is to find out the performance of Save-Loan Unit of Karanganyar Mekar Surya Miscellaneous Business Cooperative (KSU) measured using the balanced scorecard concept through four perspectives: financial, customer, internal business process, and learning and growth perspectives.

Based on this research, the author used a descriptive qualitative research method. The strategy of research used was a single-embedded strategy; viewed from the aspect studied, this research belongs to a case study. In this research, the sampling technique used was purposive sampling one. The data sources used were informant, document and archive. Techniques of collecting data used were interview, observation, and document analysis. The data validation was done using source triangulation and review informant. Meanwhile the technique of analyzing data used was an interactive model analysis one.

Considering the result of data analysis and discussion, it can be concluded that: (1) the result of performance measurement in the Save-Loan Unit of Karanganyar Mekar Surya Miscellaneous Business Cooperative (KSU) viewed

from the financial perspective generally is categorized as “fair”. It can be seen

from the decrease in the income increase and categorized as poor, the declined SHU increase, so that it is categorized as poor, declined cost efficiency so that it is categorized as good, increased cash ratio that is categorized as good, increased and decreased capital-to-total asset ratio categorized fair, and increased capital rentability ratio so that it is categorized as good. (2) the result of performance

measurement from the customer perspective generally is categorized as “good”. It

can be seen from the customer acquisition, customer retention, and customer

satisfaction categorized as “good”. (3) the result of performance measurement

from the internal business process perspective generally is categorized as “good”.

It can be seen from innovation process, operation process and after-sale service all

of which are categorized as “good”. (4) the result of performance measurement

from the learning and growth perspective generally is categorized as “fair”. It can

commit to user

viii MOTTO

Success is a journey, not a destination Sukses adalah perjalanan, bukan tujuan akhir.

(Ben Sweetland)

Allah akan mengangkat (derajat) orang-orang yang beriman diantara kamu dan orang-orang yang diberi ilmu pengetahuan.

(QS. Al Mujadalah:11)

Yang membentuk kepribadian kita adalah apa yang kita lakukan berulang kali, karena itu kesempurnaan tidaklah dicapai dengan sebuah tindakan sekali saja,

tetapi oleh serangkaian kebiasaan baik yang kita lakukan berulang kali. (Aristoteles)

Segala keberhasilan dan kekayaan berawal dari sebuah pemikiran. (Napoleon Hill)

Masa depan bukan bukan terletak pada pekerjaan apapun, tetapi pada orang yang mengerjakannya.

(George Crane)

Kesuksesan adalah guru yang buruk. Ia membuat orang-orang cerdas menyangka bahwa mereka tidak bisa gagal.

(Bill Gates)

Fokus pada satu keinginan memungkinkan pencapaian banyak keinginan. (Mario Teguh)

Penting untuk membiasakan keberhasilan. Cara termudah untuk memulainya adalah berhasil dalam suatu hal, sekecil apapun, setiap hari, perlahan namun pasti

perbesar tingkatan ambisi dan keberhasilan Anda. (Michael Korda)

Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak menyadari betapa dekatnya mereka dengan keberhasilan saat mereka menyerah.

(Thomas Alva Edison)

Kebanyakan dari kita tidak mensyukuri apa yang sudah kita miliki, tetapi kita selalu menyesali apa yang belum kita capai.

commit to user

ix

PERSEMBAHAN

Kupersembahkan untukmu,

Ayah dan Bunda Tercinta

atas curahan dan kasih sayang yang tiada henti

kepada kalianlah tempat semua kebanggaan dan prestasi ini menuju

Kedua adikkuYahya Amri FadlidanAdinda Fatimatuzzahrayang menjadi

inspirasiku untuk segera lulus

R. Suryo Khasabu

yang senantiasa menemaniku, menyemangatiku, serta memberiku senyuman thanks for all the kindness, love, and understanding you have given to me

commit to user

x

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur alhamdulillah senantiasa kita panjatkan kehadirat Allah SWT

yang telah melimpahkan rahmat dan hidayah-Nya kepada kita semua, sehingga

penulis dapat menyelesaikan penyusunan skripsi ini dengan baik. Penyusunan

skripsi ini bertujuan untuk memenuhi sebagian persyaratan untuk memperoleh

gelar Sarjana Pendidikan di Fakultas Keguruan dan Ilmu Pendidikan Universitas

Sebelas Maret Surakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terimakasih

yang setulus-tulusnya kepada pihak-pihak yang telah memberikan bantuan serta

dorongannya. Yang antara lain sebagai berikut :

1. Bapak Prof. Dr. H.M. Furqon Hidayatullah, M.Pd selaku Dekan Fakultas

Keguruan dan Ilmu Pendidikan (FKIP) Universitas Sebelas Maret Surakarta

atas diberikannya ijin kepada penulis untuk melaksanakan penelitian.

2. Bapak Drs. Saiful Bachri, M.Pd selaku ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial (P.IPS) Fakultas Keguruan dan Ilmu Pendidikan (FKIP)

Universitas Sebelas Maret Surakarta.

3. Bapak Drs. Sutaryadi, M.Pd selaku ketua Program Studi Pendidikan Ekonomi

Jurusan Pendidikan Ilmu Pengetahuan Sosial (P.IPS) Fakultas Keguruan dan

Ilmu Pendidikan (FKIP) Universitas Sebelas Maret Surakarta.

4. Bapak Drs. Wahyu Adi, M.Pd selaku Ketua BKK Akuntansi, Jurusan P.IPS

Fakultas Keguruan dan Ilmu Pendidikan (FKIP) Universitas Sebelas Maret

Surakarta, yang telah memberikan ijin atas penyusunan skripsi ini.

Terimakasih atas segala bentuk dukungan, motivasi dan kepercayaannya

selama ini.

5. Ibu Prof. Dr. Siswandari, M.Stats selaku Pembimbing I yang telah

memberikan bimbingan, terimakasih atas segala motivasinya yang tiada henti

commit to user

xi

6. Ibu Dra. Sri Witurachmi, M.M selaku Pembimbing II yang telah memberikan

bimbingan, kesempatan dan kemudahan sehingga membantu kelancaran

skripsi ini.

7. Bapak dan Ibu Dosen BKK Akuntansi yang telah memberikan ilmunya.

8. Seluruh keluarga besar KSU Mekar Surya Karanganyar, terimakasih atas

kerjasamanya dalam mendukung kelancaran penelitian ini.

9. Ayahanda dan Ibunda tersayang serta seluruh keluarga besarku, terimakasih

atas curahan kasih sayang, doa dan dukungannya selama ini.

10. Marching Band dan Kopma UNS, sumber pengalamanku.

11. Teman mahasiswa A1 dan PAK angkatan 2007, semoga kita semua sukses.

12. Seluruh komunitas serta volunteer Solo Batik Carnival 2 dan 3, untuk segala

persahabatan, persaudaraan yang terjalin serta kerja tim yang solid.

13. Mas alam, terimakasih atas bantuannya.

14. Teman-teman kos Linaya, Pondok Titis dan Rinenggo.

15. Untuk Kota Solo yang selalu mengadakan event budaya, sarana untuk

mengembangkan bakat, kreatifitas sekaligus memberikan pengalaman yang

berharga.

16. Teman-teman Fakultas Ekonomi Jurusan Akuntansi, terimakasih atas

informasi yang selalu diberikan. Semoga kita bisa meraih impian kita.

Akhir kata, penulis ingin menyampaikan bahwa penyusunan skripsi ini

masih banyak dijumpai kesalahan-kesalahan. Hal itu dikarenakan keterbatasan

kemampuan yang dimiliki oleh penulis. Oleh karena itu, penulis sangat

mengharapkan berbagai masukan dari semua pihak, baik berupa saran maupun

kritik yang sekiranya bisa memperbaiki kekurangan-kekurangan yang ada dalam

penyusunan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Amin.

Wassalamu’alaikum Wr. Wb.

Surakarta, Januari 2011

commit to user

xii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGAJUAN... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... v

HALAMAN ABSTRAK ... vi

HALAMAN MOTTO... viii

HALAMAN PERSEMBAHAN... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR GAMBAR ... xv

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN... xvii

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian... 5

BAB II LANDASAN TEORI ... 7

A. Tinjauan Pustaka ... 7

1. Pengertian Kinerja ... 7

2. Pengertian Pengukuran Kinerja ... 8

3. Tujuan dan Manfaat Pengukuran Kinerja ... 9

4. Pengertian Visi, Misi dan Strategi... 12

5. PengertianBalanced Scorecard... 14

6. KonsepBalanced Scorecard... 15

commit to user

xiii

8. KelemahanBalanced Scorecard... 20

9. ManfaatBalanced Scorecard... 21

10. Menterjemahkan Visi dan Strategi ke dalam Empat PerspektifBalanced Scorecard... 21

B. Penelitian Yang Relevan... 31

C. Kerangka Berfikir... 38

BAB III METODOLOGI PENELITIAN... 40

A. Tempat dan Waktu Penelitian ... 40

B. Metode Penelitian... 41

C. Sumber Data... 42

D. Teknik Sampling ... 42

E. Teknik Pengumpulan Data... 43

F. Validitas Data... 46

G. Analisis Data ... 48

BAB IV HASIL PENELITIAN ... 53

A. Deskripsi Lokasi Penelitian ... 53

1. Sejarah Singkat Berdirinya KSU Mekar Surya Karanganyar .. 53

2. Stuktur Organisasi KSU Mekar Surya Karanganyar... 54

3. Produk, Jasa dan Pelayanan ... 60

4. Wilayah Pemasaran ... 60

5. Permodalan untuk Pengembangan Usaha Koperasi ... 61

B. Deskripsi Hasil Penelitian... 62

1. Visi, Misi, Slogan, Motto, Kepercayaan dan Budaya KSU Mekar Surya Karanganyar ... 62

2. Program Kerja KSU Mekar Surya Karanganyar Tahun 2010 ... 64

C. Temuan Studi yang Dihubungkan dengan Kajian Teoeri ... 65

1. Menterjemahkan Visi, Misi, dan Strategi ke dalam Balanced Scorecard... 66

commit to user

xiv

3. Mengukur Kinerja Unit Simpan Pinjam KSU Mekar Surya

Karanganyar denganBalanced Scorecard... 69

4. Menilai Hasil Pengukuran Kinerja Unit Simpan Pinjam KSU Mekar Surya Karanganyar dengan Balanced Scorecard... 79

BAB V SIMPULAN, IMPLIKASI, DAN SARAN ... 87

A. Simpulan ... 87

B. Implikasi... 88

C. Saran ... 89

DAFTAR PUSTAKA ... 91

commit to user

xv

DAFTAR GAMBAR

Gambar Nomor Halaman

Gambar 1 Model Pengukuran Kinerja ... 9

Gambar 2 Hubungan sebab-akibat antara empat perspektif dalam balanced scorecard... 17

Gambar 3 Keseimbangan sasaran-sasaran strategik yang ditetapkan dalam perencanaan strategik ... 19

Gambar 4 Balanced Scorecard sebagai kerangka kerja untuk menerjemahkan srtategi ke dalam kerangka operasional ... 22

Gambar 5 Perspektif pelanggan-Ukuran utama ... 24

Gambar 6 Proporsi Nilai Pelanggan ... 26

Gambar 7 Perspektif Proses Bisnis Internal... 27

Gambar 8 Kerangka kerja ukuran Pembelajaran dan Pertumbuhan... 28

Gambar 9 Kerangka berfikir pengukuran kinerja dengan metode balanced scorecard... 39

Gambar 10 Struktur Organisasi KSU Mekar Surya Karanganyar... 55

Gambar 11 Hubungan sebab akibat rencana strategis pada Unit Simpan Pinjam KSU Mekar Surya Karanganyar... 66

commit to user

xvi

DAFTAR TABEL

Tabel Nomor Halaman

Tabel 1 Perbedaan Ukuran yang Diteliti ... 34

Tabel 2 Kerangka Kriteria Keseimbangan Unit Simpan Pinjam KSU Mekar Surya Karanganyar ... 49

Tabel 3 Kerangka Ikhtisar Kinerja Unit Simpan Pinjam KSU Mekar Surya Karanganyar ... 51

Tabel 4 Kerangka Kriteria Keseimbangan Unit Simpan Pinjam KSU Mekar Surya Karanganyar ... 68

Tabel 5 Rasio Peningkatan Pendapatan... 70

Tabel 6 Rasio Peningkatan SHU ... 70

Tabel 7 Rasio Perubahan Biaya ... 71

Tabel 8 Cash Ratio... 71

Tabel 9 Rasio Modal Sendiri terhadap Total Aktiva... 72

Tabel 10 Rasio Rentabilitas Modal ... 73

Tabel 11 Data Akuisisi Pelanggan ... 74

Tabel 12 Retensi Karyawan ... 77

Tabel 13 Produktivitas Karyawan ... 78

Tabel 14 Rasio Karyawan yang Dilatih... 79

Tabel 15 Rating Scale... 79

commit to user

xvii

DAFTAR LAMPIRAN

Lampiran no. Halaman

Lampiran 1 Kisi-kisi Penelitian ... 93

Lampiran 2 Pedoman Wawancara... 94

Lampiran 3 Fieldnote ... 95

Lampiran 4 Foto-foto Penelitian ... 106

Lampiran 5 Laporan Neraca Perbandingan Tahun 2009 dan 2008... 112

Lampiran 6 Laporan Neraca Perbandingan Tahun 2010 dan 2009... 113

Lampiran 7 Laporan Perbandingan Hasil Usaha Tahun 2009 dan 2008 ... 114

Lampiran 8 Laporan Perbandingan Hasil Usaha Tahun 2010 dan 2009... 115

Lampiran 9 Program Kerja Tahun 2010... 116

Lampiran 10 Daftar pelatihan dan pembinaan karyawan... 117

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam era globalisasi sekarang ini, perkembangan dunia bisnis yang

semakin competitive dan turbulence menyebabkan suatu perusahaan diharuskan

melakukan perbaikan di segala bidang agar tetap menjadi pelaku pasar dalam

jangka panjang dengan produk yang berdaya saing tinggi. Kondisi ini

mengharuskan manajemen agar dapat meningkatkan strategi agar mampu

bertahan dan berkembang dalam persaingan.

Peran pelaku ekonomi dalam kegiatan usaha di Indonesia sangat vital bagi

roda perekonomian di Indonesia. Para pelaku ekonomi berupaya membangun

perekonomian yang pada akhirnya turut serta meningkatkan kesejahteraan rakyat.

Tiga pilar ekonomi nasional yaitu Badan Usaha Milik Negara (BUMN), swasta

dan koperasi berupaya melakukan usaha seperti di sektor jasa keuangan maupun

pembiayaan. Badan-badan usaha tersebut memberikan berbagai jasa keuangan

maupun pembiayaan untuk membantu serta memfasilitasi masyarakat dan sektor

Usaha Mikro, Kecil dan Menengah (UMKM). Sesuai UU No.20 Tahun 2008,

bahwa sektor UMKM perlu diberdayakan sebagai bagian integral ekonomi rakyat

agar mampu tumbuh dan berkembang menjadi usaha yang tangguh dan mandiri.

Sehingga masing-masing badan usaha tersebut berkompetisi dalam penyaluran

dananya untuk membantu sektor UMKM maupun masyarakat.

Perkembangan badan-badan usaha tersebut masih dihadapkan pada

berbagai permasalahan baik yang bersifat internal maupun eksternal yang kurang

kondusif. Adapun permasalahan tersebut yaitu: (1) aspek infrastruktur dan

kelembagaan; (2) efisiensi operasional; (3) belum optimalnya pemberdayaan

usaha; (4) strategi manajemen yang kurang tepat; (5) rendahnya kemampuan

SDM; (6) permodalan; serta (7) terbatasnya akses pasar (Wijono dalam Ashari).

Peran strategis yang dimainkan pelaku-pelaku ekonomi baik BUMN,

swasta maupun koperasi menuntut adanya penyusunan kebijakan dan

commit to user

sehingga lebih optimal dalam pembangunan nasional. Ketiganya dituntut

memiliki daya saing secara internal, regional, nasional maupun lokal.

Untuk mengatasi berbagai kendala tersebut, diperlukan adanya evaluasi

kinerja melalui pengukuran kinerja yang handal (reliable). Pengukuran kinerja

merupakan hal yang esensial bagi perusahaan. Hal ini dikarenakan pengukuran

kinerja dapat digunakan untuk menilai keberhasilan suatu perusahaan serta

penyusunan strategi bisnis yang tepat. Menurut Ciptani (2000) dijelaskan bahwa

pengukuran kinerja pada organisasi digunakan untuk melakukan koordinasi antara

para manajer dengan tujuan dari masing-masing bagian nantinya akan

memberikan kontribusi terhadap kemajuan dan keberhasilan perusahaan dalam

mencapai sasarannya.

Metode pengukuran kinerja yang selama ini banyak digunakan baik pada

sektor swasta maupun publik adalah pengukuran tradisional, yang hanya

menekankan pada aspek finansial saja. Sedangkan apabila diukur hanya dari

aspek finansial saja tidak mampu mencerminkan kinerja organisasi yang

sesungguhnya.

Metode pengukuran kinerja yang dianggap tepat mengatasi

kendala-kendala secara menyeluruh pada lembaga keuangan mikro saat ini yaitubalanced

scorecard. Balanced scorecard merupakan sebuah konsep pengukuran kinerja

yang diperkenalkan oleh Robert S. Kaplan dan David P. Norton (2000:22) sebagai

metode pengukuran kinerja komprehensif yang tersusun dalam empat perspektif

yaitu finansial, pelanggan, proses bisnis internal, serta pembelajaran dan

pertumbuhan.Balanced scorecard mampu menerjemahkan visi, misi, dan strategi

suatu organisasi ke dalam tujuan operasional dan ukuran kinerja baik kinerja

finansial maupun non finansial.

Modell dalam Imelda (2004) menjelaskan bahwa balanced scorecard

dapat membantu organisasi publik dalam mengontrol keuangan dan mengukur

kinerja organisasi. Saat ini, metodebalanced scorecardbanyak digunakan sebagai

alat pengukuran kinerja pada organisasi bisnis (profit seeking organisation).

Masih jarang implementasi balanced scorecard pada organisasi publik (public

commit to user

Menurut Undang-Undang Nomor 25 Tahun 1992 Tentang Perkoperasian,

dijelaskan bahwa koperasi adalah badan usaha yang beranggotakan orang seorang

atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip

koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas

kekeluargaan.

Pengertian ini selaras dengan definisi yang dikemukakan oleh

International Cooperative Alliance (ICA)bahwa”a cooperative is an autonomous

association of persons united voluntarily to meet their common economic, social,

and cultural needs and aspirations through a jointly owned and democratically

contolled enterprise.”(www.coop.org). Pernyataan ini pun sejalan dengan tujuan

koperasi sebagaimana dikemukakan oleh Ikatan Akuntan Indonesia dalam

Pernyataan Standar Akuntansi Keuangan No.27 tentang Akuntansi Perkoperasian

bahwa koperasi adalah suatu badan usaha yang mengorganisir pemanfaatan dan

pendayagunaan sumber daya ekonomi para anggotanya atas dasar prinsip-prinsip

koperasi dan kaidah usaha ekonomi untuk meningkatkan taraf hidup anggota pada

khususnya dan masyarakat daerah kerja pada umumnya, dengan demikian

koperasi merupakan gerakan ekonomi rakyat dan soko guru perekonomian

nasional.

Karakteristik utama koperasi yang membedakannya dengan badan usaha

lain adalah bahwa anggota koperasi memiliki identitas ganda (the dual identity of

the member), yaitu anggota sebagai pemilik sekaligus pengguna jasa koperasi

(user own oriented firm). Koperasi diharapkan mampu memainkan peranan

sentral dalam tata perekonomian di Indonesia. Usaha memajukan koperasi harus

ditingkatkan dari waktu ke waktu untuk mewujudkan visi dan misi koperasi

sebagai soko guru perekonomian rakyat, gerakan ekonomi rakyat dan wadah

demokrasi ekonomi.

Dinamika ekonomi dan persaingan usaha menjadi tantangan besar bagi

koperasi dalam menjalankan usahanya. Dalam era globalisasi, koperasi harus

bersaing dengan perusahaan-perusahaan global yang memiliki berbagai

keunggulan dalam memutarkan roda bisnisnya. Paradigma masyarakat selama ini

commit to user

BUMN dianggap perusahaan yang memiliki hak monopoli, birokratis, dan kurang

efisien. Sedangkan koperasi dianggap sebagai badan usaha yang dimiliki pribadi,

modal dan kapasitas usaha kecil, tidak dikelola dengan baik serta kurang

berkembang. Sejauh ini, Koperasi memang belum bisa berkembang pesat

dibandingkan dengan pelaku-pelaku ekonomi lain seperti BUMN maupun swasta.

Hal ini dikarenakan Koperasi masih dihadapkan pada masalah kinerjanya yang

masih belum optimal. Berbagai aspek seperti permodalan yang masih kecil,

kurangnya penguasaan teknologi mutakhir, ketrampilan yang masih sederhana,

lemahnya kemampuan manajemen, serta kurangnya dukungan pemerintah masih

menjadi problematika koperasi.

Untuk dapat bertahan dalam iklim persaingan usaha, koperasi harus terus

melakukan konsolidasi intern yaitu mengusahakan kebangkitan koperasi agar

dapat menjalankan peranannya dalam kehidupan perekonomian. Kepercayaan

harus terus ditingkatkan dengan menumbuhkan koperasi sebagai badan usaha

yang sehat, layak dan berorientasi pada kepentingan anggota. Untuk itu koperasi

harus mampu meningkatkan daya saingnya seperti meningkatkan kemampuan

manajemen, permodalan, penguasaan teknologi mutakhir serta ketrampilan yang

tinggi untuk menangani berbagai aktivitas usahanya (dalam Buletin Koperasi

Edisi Juli/Agustus/September/1991). Seperti dipaparkan oleh Menteri Negara

Koperasi dan Usaha Kecil dan Menengah (UKM) pada acara ”Puncak Peringatan

Hari Koperasi ke-63 tanggal 15 Juli 2010”, koperasi diharapkan mampu

meningkatkan kinerjanya sehingga menjadi kekuatan ekonomi rakyat yang

mandiri, kreatif dan inovatif untuk mewujudkan kesejahteraan rakyat.

KSU Mekar Surya Karanganyar merupakan salah satu koperasi di wilayah

Karanganyar, dimana lingkungan persaingan bisnis sangat kompetitif. Hal ini

dikarenakan menjamurnya lembaga-lembaga keuangan baik koperasi maupun

lembaga keuangan lainnya di wilayah Karanganyar. KSU Mekar Surya

Karanganyar dituntut untuk melakukan upaya agar mampu bertahan dalam iklim

persaingan yang semakin kompetitif tersebut. Salah satu upaya KSU Mekar Surya

commit to user

meningkatkan kinerja koperasi. Untuk itu dilakukan evaluasi kinerja melalui

pengukuran kinerja. Hal ini dilakukan agar Koperasi dapat mengetahui sejauh

mana kondisi usahanya. Dengan mengetahui kondisi usahanya, maka koperasi

dapat mengetahui sejauh mana tingkat keberhasilan aktivitas usahanya serta

menentukan langkah strategis untuk perencanaan selanjutnya. Pengukuran kinerja

dilakukan secara menyeluruh yaitu dari perspektif finansial, pelanggan, proses

bisnis internal, serta pembelajaran dan pertumbuhan.

Berdasarkan alasan tersebut penulis tertarik mengambil judul penelitian

“Pengukuran Kinerja denganBalanced Scorecard pada Unit Simpan Pinjam

Koperasi Serba Usaha (KSU) Mekar Surya Karanganyar Tahun 2010”.

B. Perumusan Masalah

Permasalahan yang akan dikaji dalam penelitian ini adalah bagaimana

kinerja Unit Simpan Pinjam Koperasi Serba Usaha (KSU) Mekar Surya

Karanganyar apabila diukur dengan menggunakan konsepbalanced scorecard.

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui kinerja Unit Simpan Pinjam

Koperasi Serba Usaha (KSU) Mekar Surya Karanganyar apabila diukur dengan

menggunakan konsep balanced scorecard melalui empat perspektif, yaitu:

perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal dan

perspektif pembelajaran dan pertumbuhan, sehingga dapat dijadikan sebagai

informasi bagi manajemen dalam menilai kinerja perusahaan.

D. Manfaat Penelitian

1. Manfaat teoritis

Memberikan sumbangan pemikiran dalam pengembangan ilmu

pengetahuan khususnya di bidang akuntansi manajemen serta bagi kepentingan

manajemen suatu badan usaha dalam mengukur kinerja sehingga diharapkan

commit to user 2. Manfaat Praktis

a. Bagi Koperasi

Sebagai bahan pertimbangan dalam menentukan kebijakan Unit Simpan

Pinjam Koperasi Serba Usaha (KSU) Mekar Surya Karanganyar, khususnya

yang berkaitan dengan pengukuran kinerja dengan menggunakan konsep

balanced scorecard.

b. Bagi Akademik

Memberi gambaran tentang konsep balanced scorecard dan penerapannya

pada Unit Simpan Pinjam Koperasi Serba Usaha (KSU) Mekar Surya

Karanganyar.

c. Bagi Penulis

Menambah wawasan dan pemahaman tentang pengukuran kinerja pada sebuah

badan usaha khususnya koperasi dengan menggunakan konsep balanced

commit to user

7

BAB II

LANDASAN TEORI

A. Tinjauan Pustaka

1. Pengertian Kinerja

Kinerja merupakan gambaran pencapaian pelaksanaan suatu

kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan

visi organisasi. Kinerja perusahaan hendaknya merupakan hasil yang dapat diukur

dan menggambarkan kondisi empirik perusahaan dari berbagai ukuran yang telah

disepakati.

Arti istilah kinerja atau dalam bahasa inggris “performance” adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi sesuai dengan wewenang dan tanggung jawab masing-masing dalam upaya mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika (Suyadi Prawirosentono dalam Riah, 2009).

Definisi kinerja dalam Pramudianto (2007):

a. Menurut Keban (2000: 28)

Performance adalah tingkat pencapaian hasil atau “the degree of

accomplishment” atau dengan kata lain kinerja merupakan tingkat pencapaian

tujuan organisasi.

b. Menurut Simamora (1998: 81)

Kinerja adalah kemampuan organisasi atau individu untuk dapat

melaksanakan pekerjaan sesuai dengan yang diharapkan.

c. Menurut Legowo (1993: 35)

Kinerja atau yang lebih populer dikenal sebagai prestasi kerja adalah

sesuatu hasil yang dicapai oleh seseorang dalam bidang pekerjaan menurut

kriteria tertentu dan berlaku dalam periode waktu yang ditetapkan.

Berdasarkan definisi para ahli tersebut, dapat disimpulkan bahwa kinerja

adalah prestasi atau hasil yang telah dicapai menurut kriteria dan periode tertentu

commit to user

2. Pengertian Pengukuran Kinerja

Mardiasmo (2002: 121) mengemukakan bahwa sistem pengukuran kinerja

sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik

menilai pencapaian suatu strategi melalui alat ukur finansial dan non finansial.

Mulyadi dalam Riah (2009) menyatakan bahwa pengukuran kinerja adalah

penentuan secara periodik efektivitas operasional organisasi, bagian organisasi

dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan

sebelumnya.

Untuk mengetahui kinerja yang telah dicapai oleh suatu perusahaan maka

perlu dilakukan pengukuran kinerja. Pengukuran kinerja merupakan faktor yang

sangat penting bagi perusahaan. Hal ini dikarenakan pengukuran kinerja dapat

digunakan untuk menilai keberhasilan suatu perusahaan. Anderson dan Clancy

dalam Sony Yuwono (2002: 23) menyatakan pengukuran kinerja sebagai berikut:

“Feedback from the accountant to management that provides information about how well the actions represent the plans; it also identifies where managers may need to make corrections or adjusments in future planning and controlling activities”.

Pernyataan diatas mengandung makna bahwa pengukuran kinerja mampu

memberikan umpan balik yang akan memberi informasi tentang prestasi

pelaksanaan sebuah rencana dan titik-titik dimana perusahaan memerlukan

penyesuaian atas aktivitas perencanaan dan pengendalian.

Menurut Robert S. Kaplan dan David P. Norton (2000: 128) menyatakan

bahwa tujuan dari sistem pengukuran kinerja adalah untuk memotivasi semua

manajer dan pekerja agar melaksanakan strategi unit bisnis dengan berhasil. Jadi

sistem pengukuran yang diterapkan perusahaan akan sangat mempengaruhi

perilaku manajer maupun pekerjanya. Pengukuran kinerja pada organisasi

digunakan untuk melakukan koordinasi antara para manajer dengan tujuan dari

masing-masing bagian nantinya akan memberikan kontribusi terhadap kemajuan

dan keberhasilan perusahaan dalam mencapai sasarannya (Ciptani: 2000).

Sehingga dapat meningkatkan pertanggungjawaban dan memperbaiki proses

commit to user

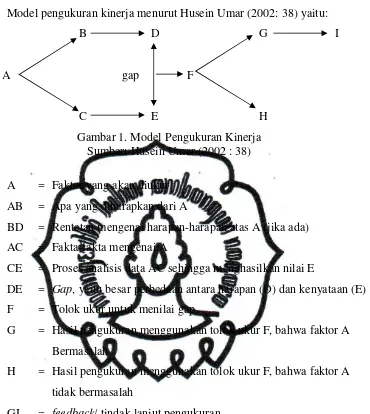

Model pengukuran kinerja menurut Husein Umar (2002: 38) yaitu:

B D G I

A gap F

C E H

Gambar 1. Model Pengukuran Kinerja Sumber: Husein Umar (2002 : 38)

A = Faktor yang akan diukur

AB = Apa yang diharapkan dari A

BD = Rentetan mengenai harapan-harapan atas A (jika ada)

AC = Fakta-fakta mengenai A

CE = Proses analisis data AC sehingga menghasilkan nilai E

DE = Gap, yaitu besar perbedaan antara harapan (D) dan kenyataan (E)

F = Tolok ukur untuk menilai gap

G = Hasil pengukuran menggunakan tolok ukur F, bahwa faktor A

Bermasalah

H = Hasil pengukuran menggunakan tolok ukur F, bahwa faktor A

tidak bermasalah

GI = feedback/ tindak lanjut pengukuran

Berdasarkan definisi-definisi diatas, dapat disimpulkan bahwa pengukuran

kinerja adalah tindakan yang berupa umpan balik yang memberikan informasi

tentang prestasi perusahaan yang bertujuan memotivasi semua manajer dan

pekerja agar melaksanakan strategi unit bisnis dengan berhasil.

3. Tujuan dan Manfaat Pengukuran Kinerja

Pengukuran kinerja sangat penting untuk menilai akuntabilitas organisasi

dan manajer dalam menghasilkan pelayanan publik yang lebih baik. Pengukuran

kinerja yang handal (reliable) merupakan salah satu faktor kunci suksesnya

organisasi. Hal ini dikarenakan pengukuran kinerja dapat memotivasi manajer dan

commit to user

Menurut Mardiasmo (2002: 122), tujuan sistem pengukuran kinerja

adalah:

1. untuk mengkomunikasikan strategi secara lebih baik (top down dan bottom

up).

2. untuk mengukur kinerja finansial dan non finansial secara berimbang sehingga

dapat ditelusur perkembangan pencapaian strategi.

3. untuk mengakomodasi pemahaman kepentingan manajer level menengah dan

bawah serta memotivasi untuk mencapaigoal congruence.

4. sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan

kemampuan kolektif yang rasional.

Sedangkan menurut Herawati dalam Primadhani (2008), tujuan

manajemen melakukan evaluasi kinerja adalah:

1. memberikan masukan untuk keputusan sumber daya alam seperti promosi,

transfer dan pemutusan hubungan kerja.

2. memberikan umpan balik kepada karyawan mengenai bagimana pandangan

organisasi akan kinerja mereka.

3. sebagai dasar dalam pemberian kompensasi yang mencakup peningkatan balas

jasa, bonus karyawan dan kenaikan lainnya dalam gaji.

Manfaat pengukuran kinerja (Mardiasmo, 2002: 122):

1. memberikan pemahaman mengenai ukuran yang digunakan untuk menilai

kinerja manajemen.

2. memberikan arah untuk mencapai target kinerja yang telah ditetapkan.

3. untuk memonitor dan mengevaluasi pencapaian kinerja dan

membandingkannya dengan target kinerja serta melakukan tindakan korektif

untuk memperbaiki kinerja.

4. sebagai dasar untuk memberikan penghargaan dan hukuman (reward and

punishment) secara obyektif atas pencapaian prestasi yang diukur sesuai

dengan sistem pengukuran kinerja yang telah disepakati.

5. sebagai alat komunikasi antara bawahan dan pimpinan dalam rangka

memperbaiki kinerja organisasi.

commit to user

7. membantu memahami proses kegiatan instansi pemerintah.

8. memastikan bahwa pengambilan keputusan dilakukan secara obyektif.

Menurut Mulyadi dalam Riah (2009) pengukuran kinerja dimanfaatkan

oleh manajemen untuk :

a. mengelola koperasi organisasi secara efektif dan efisien melalui pemotivasian

karyawan secara maksimal.

b. membantu pengambilan keputusan yang bersangkutan dengan karyawan

seperti: promosi, transfer, dan pemberhentian.

c. mengidentifikasi kebutuhan pelatih dan pengembangan karyawan dan untuk

menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

d. menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka

menilai kinerja mereka.

e. menyediakan dasar bagi distribusi penghargaan.

Menurut Indra Bastian dalam Riah (2009) pengukuran kinerja merupakan

alat manajemen untuk:

a. memastikan pemahaman para pelaksana dan ukuran yang digunakan untuk

pencapaian kinerja.

b. memastikan tercapainya skema kinerja yang disepakati

c. memonitor dan mengevaluasi pelaksanaan kinerja dan membandingkannya

dengan skema kerja serta melakukan tindakan untuk memperbaiki kinerja.

d. memberikan penghargaan dan hukuman yang objektif atas kinerja yang

dicapai setelah dibandingkan dengan skema indikator kinerja yang disepakati.

e. menjadikan alat komunikasi antara bawahan dan pimpinan dalam upaya

memperbaiki kinerja organisasi.

f. mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi.

g. membantu memahami proses kegiatan instansi pemerintah.

h. memastikan bahwa pengambilan keputusan dilakukan secara objektif.

i. menunjukkan peningkatan yang perlu dilakukan.

commit to user

Sedangkan menurut Lynch dan Cross dalam Sony Yuwono (2002: 29),

manfaat pengukuran kinerja adalah:

1. menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa

perusahaan lebih dekat pada pelanggannya dan membuat seluruh orang dalam

organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan.

2. memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata

rantai pelanggan dan pemasok internal.

3. mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya

pengurangan terhadap pemborosan tersebut (reduction of waste).

4. membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih

konkret sehingga mempercepat proses pembelajaran organisasi.

5. membangun konsensus untuk melakukan suatu perubahan dengan memberi

“rewards” atas perilaku yang diharapkan tersebut.

4. Pengertian Visi, Misi, dan Strategi

a) Visi

Mulyadi (2007: 474) menjelaskan bahwa visi merupakan gambaran

kondisi masa depan yang hendak diwujudkan sebagai hasil dari suatu pikiran yang

melampaui realita sekarang. Visi yang baik (vision of success) dapat didefinisikan

sebagai “deskripsi tentang apa yang ingin dicapai oleh organisasi setelah

organisasi tersebut mengimplementasikan strateginya dan mencapai potensi

sepenuhnya (Bryson dalam Mudrajad Kuncoro: 2006).

Visi merupakan rangkaian kalimat yang menyatakan cita-cita atau impian sebuah organisasi atau perusahaan yang ingin dicapai di masa depan. Visi adalah pernyataan “want to be” dari organisasi atau perusahaan. Visi mencanangkan masa depan perusahaan untuk 3 sampai 10 tahun ke depan, yang merupakan hal yang sangat krusial bagi perusahaan untuk menjamin kelestarian dan kesuksesan jangka panjang (Dermawan Wibisono, 2006: 43).

Visi berfungsi sebagai pengarah seluruh anggota organisasi dalam

commit to user

Sedangkan menurut Mirhani dalam Primadhani (2008), visi perusahaan

adalah kemampuan atau daya organisasi untuk melihat atau

mengimajinasikan dirinya sendiri di masa depan.

Berdasarkan definisi diatas, dapat disimpulkan bahwa visi adalah suatu

pandangan/cita-cita tentang kondisi suatu perusahaan di masa depan.

b) Misi

Menurut Coulter dalam Mudrajad Kuncoro (2006), kendati visi organisasi

memberikan gambaran menyeluruh tentang ke mana organisasi akan dibawa di

masa depan, misi adalah suatu pernyataan tentang apa yang dilakukan oleh

berbagai unit organisasi dan apa yang mereka harapkan untuk mencapai visi

organisasi. Misi juga merupakan bagian dari visi yang biasanya mencerminkan

norma perilaku yang menjadi pedoman para karyawan.

Menurut Mirhani dalam Primadhani (2008), misi perusahaan adalah tugas

khusus yang akan diemban oleh perusahaan dalam mencapai tujuannya sehingga

memberikan arah dan fokus bagi manajemen terhadap aktivitas-aktivitasnya.

Misi adalah jalan pilihan (the chosen track) organisasi untuk menuju ke masa depan. Misi merupakan alasan keberadaan (reason for being) suatu organisasi. Fungsi misi adalah sebagai pemfokus kegiatan seluruh anggota organisasi (Mulyadi, 2007: 473).

Berdasarkan definisi-definisi diatas, dapat disimpulkan bahwa misi adalah

jalan atau langkah yang harus dilakukan untuk menuju masa depan atau mencapai

visi organisasi yang telah ditetapkan.

c) Strategi

Mulyadi (2007: 409) menyatakan bahwa strategi merupakan pola tindakan

utama dalam pengerahan dan pengarahan seluruh sumber daya organisasi untuk

mewujudkan visi organisasi melalui misi.

Strategi mampu membentuk pola pengambilan keputusan bagi manajer.

Setelah strategi dipilih, strategi tersebut kemudian perlu diterjemahkan ke dalam

commit to user

Sedangkan menurut Wilopo (2002), strategi merupakan positioning

organisasi di masa depan dengan memberikan daya ungkit melalui aset-aset yang

dimiliki untuk menciptakan aset yang dapat membawa organisasi pada posisi

superiorterhadap pesaing melalui penciptaan nilai.

Strategi adalah pola atau rencana yang mengintegrasikan tujuan utama atau kebijakan perusahaan dengan rangkaian tindakan dalam sebuah pernyataan yang saling mengikat. Strategi biasanya berkaitan dengan prinsip-prinsip secara umum untuk mencapai misi yang dicanangkan perusahaan serta bagaimana perusahaan memilih jalan yang spesifik untuk mencapai misi tersebut (Lynch dalam Wibisono, 2006: 50)

Berdasarkan pengertian diatas, dapat disimpulkan bahwa strategi adalah

pola tindakan atau rencana yang mengintegrasikan tujuan utama perusahaan

dengan tindakan melalui pengerahan sumber daya organisasi agar mencapai posisi

superior.

5. PengertianBalanced Scorecard

Mulyadi (2007: 3) menyatakan bahwabalanced scorecard terdiri dari dua

kata, yaitu scorecard dan balanced. Scorecard adalah kartu skor yang akan

digunakan untuk merencanakan skor yang diwujudkan di masa yang akan datang.

Sedangkanbalancedartinya berimbang, untuk mengukur kinerja seseorang diukur

secara berimbang dari dua perspektif yaitu keuangan dan non keuangan, jangka

pendek dan jangka panjang, serta intern dan ekstern.

Menurut Hansen dan Mowen dalam Imelda (2004: 108), balanced

scorecard merupakan sistem manajemen strategis yang menerjemahkan visi dan

strategi suatu organisasi ke dalam tujuan dan ukuran operasional.

Anthony dalam Sony Yuwono (2002: 18) menyatakanbalanced scorecard

sebagai berikut:

“Balanced scorecard is a measurement and management system that views a bussines units performances from four perspective, financial, customer, internal bussines process, leraning and growth.”

Maksudnya balanced scorecard merupakan kegiatan manajemen dan

commit to user

yang diantaranya adalah faktor keuangan, pelanggan, proses bisnis internal, serta

pertumbuhan dan pembelajaran.

Balanced scorecard merupakan suatu kerangka kerja baru yang mengintegrasikan berbagai ukuran yang diturunkan dari strategi perusahaan. Selain ukuran kinerja finansial masa lalu,Balanced Scorecard

juga memperkenalkan pendorong kinerja finansial masa depan yang meliputi perspektif pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan, diturunkan dari proses penerjemahan strategi perusahaan yang dilaksanakan secara eksplisit dan ketat ke dalam berbagai tujuan dan ukuran yang nyata (Kaplan dan Norton, 2000: 16-17).

Sedangkan menurut Isniar (2000), balanced scorecard merupakan

contemporary management tool yang digunakan untuk mendongkrak kemampuan

organisasi dalam melipatgandakan kinerja keuangan. Balanced scorecard

melengkapi seperangkat ukuran finansial kinerja masa lalu dengan ukuran

pendorong (drivers) kinerja masa depan.

Berdasarkan definisi dan penjelasan di atas, dapat disimpulkan bahwa

balanced scorecard merupakan suatu sistem manajemen strategik yang

mengkomunikasikan strategi ke dalam perspektif keuangan dan non keuangan

untuk menyelaraskan aktivitas-aktivitas perusahaan dengan strateginya.

6. KonsepBalanced Scorecard

Konsep balanced scorecard berkembang sejalan dengan perkembangan

implementasinya. Pada awalnya, balanced scorecard ditujukan untuk

memperbaiki sistem pengukuran eksekutif, yang fokus perhatiannya lebih

dicurakan pada kinerja keuangan dan kecenderungan mengabaikan nonkeuangan.

Selanjutnya balanced scorecard mengalami perkembangan dalam

implementasinya, menyeimbangkan usaha dan perhatian eksekutif ke kinerja

keuangan dan nonkeuangan, serta kinerja jangka pendek dan kinerja jangka

panjang.

Pada awalnya, balanced scorecard hanya digunakan sebagai alat

pengukuran kinerja pada organisasi bisnis (profit seeking organisation). Namun

dewasa ini balanced scorecard bukan hanya digunakan oleh organisasi bisnis

commit to user

Konsep balanced scorecard telah lama dikembangkan oleh Robert S.

Kaplan dan David P. Norton. Konsep balanced scorecard ini dikembangkan

untuk melengkapi pengukuran kinerja finansial/tradisional juga sebagai alat yang

cukup penting bagi organisasi perusahaan untuk merefleksikan pemikiran baru

dalam era competitiveness dan efektifitas organisasi. Balanced scorecard

digunakan sebagai alat pengendalian, analisa dan merevisi strategi organisasi

(Campbell et aldalam Imelda).

Balanced scorecard memiliki tujuan utama sebagai sebuah pendekatan untuk mengorganisasi dan menyajikan informasi pengukuran kinerja yang merupakan kombinasi antara ukuran keuangan yang terbatas dengan ukuran non-keuangan yang telah diseleksi dalam konteks memberikan manajer informasi yang lebih relevan dan lebih efektif (pengukuran yang tidak terlalu banyak namun memiliki informasi yang luas) tentang kinerja organisasi ketimbang para manajer tersebut menerima informasi melalui laporan manajemen yang masih tradisional, terutama berkaitan dengan kunci tujuan strategik (Kaplan & Norton dalam Wilopo).

Balanced scorecard mencakup berbagai aktivitas penciptaan nilai yang

dihasilkan oleh para partisipan perusahaan yang memiliki kemampuan dan

motivasi tinggi, sementara tetap memperhatikan kinerja jangka pendek yaitu

melalui perspektif finansial. Balanced scorecard dengan jelas mengungkapkan

berbagai faktor yang menjadi pendorong tercapainya kinerja finansial dan

kompetitif jangka panjang yang superior (Isniar: 2000).

Konsep ini memperkenalkan suatu sistem pengukuran kinerja perusahaan

dengan menggunakan kriteria-kriteria yang tertuang dalam empat perspektif

balanced scorecard. Keempat perspektif tersebut menjadi satu kesatuan yang

tidak dapat dipisahkan dan merupakan indikator pengukuran kinerja yang saling

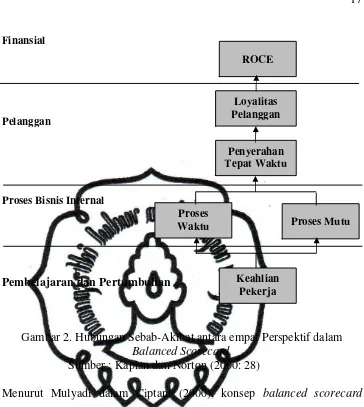

commit to user Finansial

Pelanggan

Proses Bisnis Internal

[image:34.595.148.512.80.487.2]Pembelajaran dan Pertumbuhan

Gambar 2. Hubungan Sebab-Akibat antara empat Perspektif dalam

Balanced Scorecard.

Sumber : Kaplan dan Norton (2000: 28)

Menurut Mulyadi dalam Ciptani (2000), konsep balanced scorecard

adalah salah satu konsep pengukuran kinerja yang sebenarnya memberikan

rerangka komprehensif untuk menjabarkan visi ke dalam sasaran-sasaran

strategik. Sasaran-sasaran strategik yang komprehensif dapat dirumuskan karena

balanced scorecard menggunakan empat perspektif yang satu sama lain saling

berhubungan dan tidak dapat dipisahkan. Rencana strategik yang komprehensif

dan koheren menyediakan kemudahan dan kejelasan untuk penyusunan program.

Dengan rerangka balanced scorecard, perencanaan strategik menghasilkan

berbagai strategic initiatives yang jelas menunjukkan sasaran (strategic

objectives) yang hendak dituju masa depan, ukuran pencapaian sasaran dan

informasi tentang pemacu kinerja (performance driver), target yang harus dicapai

dalam kurun waktu tertentu di masa depan.

ROCE

Loyalitas Pelanggan

Keahlian Pekerja Proses

Waktu Siklus

Proses Mutu Penyerahan

commit to user

7. KeunggulanBalanced Scorecard

Keunggulan pendekatan balanced scorecard dalam sistem perencanaan

strategik menurut Mulyadi (2007: 15) adalah mampu menghasilkan rencana

strategik yang memiliki karakteristik diantaranya:

a. komprehensif

Balanced scorecard memperluas perspektif dalam perencanaan

strategis dari perspektif keuangan meluas ketiga perspektif lain: pelanggan,

proses bisnis dan internal, serta pembelajaran dan pertumbuhan. Pengukuran

yang lebih luas ini berdampak bagi perusahaan untuk lebih bijak dalam

memilih strategi korporat dan perusahaan akan mampu memasuki area bisnis

yang kompleks.

b. koheren

Balanced scorecard membangun hubungan sebab akibat (causal

relationship) diantara berbagi sasaran strategik yang dihasilkan dalam

perencanaan strategik.

c. berimbang

Balanced scorecardmemelihara keseimbangan antara sasaran strategis

di empat perspektif sehingga perusahaan dapat memperoleh informasi yang

menyeluruh. Keseimbangan sasaran strategik penting untuk menghasilkan

kinerja keuangan berkesinambungan. Selain itu keseimbangan sasaran

strategik akan menjanjikan shareholder value yang berlipat ganda dan

berjangka panjang.

d. terukur

Sistem balanced scorecard hendaknya menghasilkan sasaran-sasaran

strategis dengan ukuran tertentu. Keterukuran sasaran strategik yang

dihasilkan oleh sistem perencanaan strategik menjanjikan ketercapaian

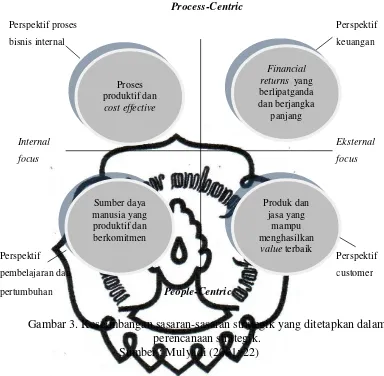

commit to user Process-Centric

Perspektif proses Perspektif

bisnis internal keuangan

Internal Eksternal

focus focus

Perspektif Perspektif

pembelajaran dan customer

[image:36.595.123.507.114.490.2]pertumbuhan People-Centric

Gambar 3. Keseimbangan sasaran-sasaran strategik yang ditetapkan dalam perencanaan strategik.

Sumber : Mulyadi (2001: 22)

Menurut Luis (2007: 48-51), kelebihanbalanced scorecarddiantaranya:

a. dapat berfungsi sebagai alat untuk mengkomunikasikan strategi di antara para

stakeholders dari sebuah organisasi yaitu pihak manajemen, karyawan, para

pemegang saham, pelanggan serta komunitas lingkungan.

b. memungkinkan organisasi untuk memetakan semua faktor yang ada dalam

organisasi tersebut, baik berbentuk benda fisik (tangible asset) maupun non

fisik (intangible asset).

c. mengaitkan strategi dengan kinerja organisasi (performance).

d. memiliki konsep sebab-akibat.

e. dapat membantu proses penyusunan anggaran.

Sedangkan menurut Singgih et al dalam Primadhani (2008) dijelaskan

bahwa kelebihanbalanced scorecarddiantaranya:

Financial returns yang berlipatganda dan berjangka

panjang

Produk dan jasa yang

mampu menghasilkan

valueterbaik bagi customer Proses

produktif dan cost effective

commit to user

a. ada keseimbangan antaralag indicatordanlead indicator.

b. balanced scorecard menggunakan tolak ukur kinerja “masa lalu”, selain itu

juga menggunakan kinerja “masa depan”.

Lag indicator yang merupakan ukuran hasil digunakan utnuk mengukur

pencapaian tujuan, sedangkanlead indicator yang merupakan ukuran pemicu

merupakan ukuran yang menunjukkan penyebab dicapainya ukuran hasil.

c. ada keseimbangan antara tujuan jangka panjang dan jangka pendek.

Dalam balanced scorecard ada keseimbangan antara tujuan jangka pendek

(financial perspective) dan tujuan jangka panjang (customer perspective,

internal business process perspective, and learning and growth perspective).

d. ada keseimbangan antarahard objectives measuresdan softer more subjective

measures.

Pengukuran dengan balanced scorecard menunjukkan adanya keseimbangan

antara hard objectives measures. Artinya dengan menggunakan ukuran hasil

yang objektif (ukuran-ukuran yang mudah didapatkan) yaitu ukuran hasil pada

financial perspectivedengan ukuran hasil yang lebih subjektif (ukuran-ukuran

yang sulit didapatkan) yaitu ukuran hasil pada customer, internal business

process, and learning and growth.

8. KelemahanBalanced Scorecard

Meskipunbalanced scorecard memiliki banyak keunggulan, tetapi sistem

pengukuran kinerja ini juga memiliki keterbatasan-keterbatasan. Menurut

Purwanto dalam Primadhani (2008) kelemahanbalanced scorecarddiantaranya:

1. perangkat yang lebih secara efektif mengukur implementasi strategi daripada

penentuan strategi.

2. meski berperan penting dalam memperkuat hubungan antara inisiatif

perbaikan pelanggan dan strategi organisasi, namun tidak mengindikasikan

bagaimana pelanggan baru dan pasar baru dapat diidentifikasi.

Meskipun demikian, keterbatasan-keterbatasan tersebut tidak mengurangi

manfaat yang diperoleh dari penerapan balanced scorecard, melainkan dapat

commit to user

9. ManfaatBalanced Scorecard

Kaplan dan Norton (2000: 17) mengemukakan beberapa manfaat dari

konsep pengukuran kinerjaBalanced Scorecard, yaitu:

1. mengklarifikasi dan menghasilkan konsensus mengenai strategi.

2. mengkomunikasikan strategi ke seluruh perusahaan.

3. menyelaraskan berbagai tujuan departemen dan pribadi dengan strategi

perusahaan.

4. mengkaitkan berbagai tujuan strategis dengan sasaran jangka panjang dan

anggaran tahunan.

5. mengidentifikasikan dan menyelaraskan berbagai inisiatif strategis.

6. melaksanakan peninjauan ulang strategis secara periodik dan sistematis.

7. mendapatkan umpan balik yang dibutuhkan untuk mempelajari dan

memperbaiki strategi.

10. Menterjemahkan Visi dan Strategi ke dalam

Empat Perspektif Balanced Scorecard

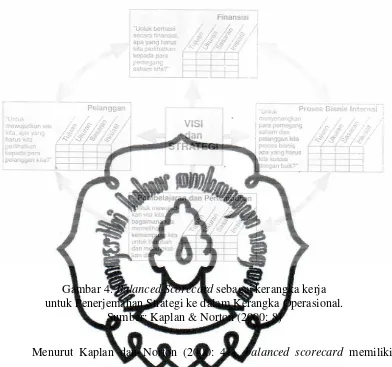

Balanced scorecard memberi para eksekutif kerangka kerja yang

komprehensif untuk menerjemahkan visi dan strategi perusahaan ke dalam

seperangkat ukuran kinerja yang terpadu yang tersusun dalam empat perspektif

kerangka kerja balanced scorecard, yaitu financial, customer, internal business

processes, dan learning and growth (Kaplan & Norton, 2000: 8). Balanced

scorecardseharusnya menerjemahkan misi dan strategi ke dalam berbagai tujuan

dan ukuran. Gambar 4 menggambarkan mengenai balanced scorecard sebagai

commit to user

Gambar 4.Balanced Scorecardsebagai kerangka kerja untuk Penerjemahan Strategi ke dalam Kerangka Operasional.

Sumber: Kaplan & Norton (2000: 8)

Menurut Kaplan dan Norton (2000: 41), balanced scorecard memiliki

empat perspektif yang kesemua ukurannya diarahkan kepada pencapaian strategi

yang terpadu. Keempat perspektif tersebut menyajikan keseimbangan diantara

beberapa pengukuran kinerja, diantaranya:

1. Perspektif finansial(financial perspective)

Perspektif finansial sangat penting dalam memberikan ringkasan

konsekuensi tindakan ekonomis yang telah diambil. Ukuran kinerja finansial

menggambarkan apakah strategi perusahaan, implementasi dan

pelaksanaannya memberikan kontribusi atau tidak terhadap peningkatan laba

perusahaan. Tujuan finansial biasanya berhubungan dengan profitabilitas,

yang bisa diukur berdasar laba operasi, return on capital employed (ROCE),

commit to user

Ada tiga tahap perkembangan kondisi keuangan pada unit bisnis, yaitu:

a. bertumbuh (growth)

Perusahaan berada pada awal siklus hidup perusahaan (growth) pada

saat menghasilkan produk dan jasa yang memiliki potensi pertumbuhan.

Perusahaan harus mampu mengolah sumber daya yang tersedia untuk

meningkatkan produk/jasa, fasilitas produksi, kemampuan operasi,

infrastruktur, jaringan distribusi, serta memelihara hubungan erat dengan

pelanggan.

Tujuan finansial dalam tahap ini adalah pertumbuhan pendapatan

dan penjualan di berbagai segmen pasar.

b. bertahan (sustain)

Sebagian besar perusahaan berada pada tahap bertahan (sustain),

kondisi dimana perusahaan akan mempertahankan pangsa pasar yang

dimiliki melalui investasi yang cukup. Tujuan finansial dalam tahap ini

adalah profitabilitas.

c. menuai (harvest)

Unit bisnis mencapai tahap kedewasaan dalam siklus hidupnya. Pada

tahap ini perusahaan sudah tidak lagi membutuhkan investasi yang besar,

namun unit bisnis hanya akan menuai (harvest) investasi yang telah

ditanamnya. Tujuan finansialnya adalah memaksimumkan arus kas operasi

dan penghematan modal kerja.

Kaplan dan Norton (2000: 45) mengungkapkan bahwa ada tiga tema

finansial yang dapat mendorong strategi bisnis, yaitu:

bauran dan pertumbuhan pendapatan (revenue mix and growth)

pengurangan biaya atau peningkatan produktivitas

strategi pemanfaatan aktiva/investasi

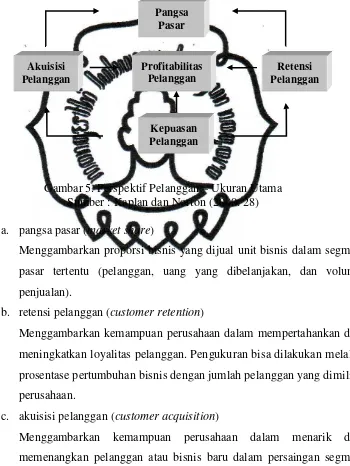

2. Perspektif pelanggan(customer perspective)

Dalam perspektif pelanggan, organisasi mengidentifikasi pelanggan

dan segmen pasar dimana organisasi akan bersaing dan berbagai ukuran

commit to user

pelanggan terdiri dari dua yaitu kelompok ukuran utama (core measurement

group) dan proporsi nilai pelanggan (customer value preposition).

1. Ukuran utama (core measurement group)

[image:41.595.149.499.236.702.2]Komponen pengukuran diilustrasikan sebagai berikut:

Gambar 5. Perspektif Pelanggan – Ukuran Utama Sumber : Kaplan dan Norton (2000: 28)

a. pangsa pasar (market share)

Menggambarkan proporsi bisnis yang dijual unit bisnis dalam segmen

pasar tertentu (pelanggan, uang yang dibelanjakan, dan volume

penjualan).

b. retensi pelanggan (customer retention)

Menggambarkan kemampuan perusahaan dalam mempertahankan dan

meningkatkan loyalitas pelanggan. Pengukuran bisa dilakukan melalui

prosentase pertumbuhan bisnis dengan jumlah pelanggan yang dimiliki

perusahaan.

c. akuisisi pelanggan (customer acquisition)

Menggambarkan kemampuan perusahaan dalam menarik dan

memenangkan pelanggan atau bisnis baru dalam persaingan segmen

pasar. Pengukuran bisa dilakukan melalui prosentase jumlah

Profitabilitas Pelanggan

Kepuasan Pelanggan

Pangsa Pasar

Akuisisi Pelanggan

commit to user

penambahan pelanggan baru dan perbandingan total penjualan dengan

pelanggan baru yang ada.

d. kepuasan pelanggan (customer satisfaction)

Menggambarkan kemampuan perusahaan dalam memberikan

pelayanan kepada pelanggannya, sehingga diharapkan mampu

memberikan umpan balik mengenai seberapa baik perusahaan

melaksanakan bisnisnya. Untuk mengetahui tingkat kepuasan

pelanggan, dapat dilakukan dengan beberapa teknik yaitu: survey

melalui pos, interview melalui telepon, ataupersonal interview.

e. profitabilitas pelanggan (customer profitability)

Menggambarkan kemampuan perusahaan dalam meraih keuntungan

dari hasil penjualan produknya.

2. Proporsi Nilai Pelanggan (customer value preposition)

Proporsi nilai pelanggan merupakan faktor pendorong pengukuran

utama kepuasan, akuisisi, retensi, serta pangsa pasar dan pangsa rekening

pelanggan.

Dibagi menjadi 3 kategori yaitu:

a. atribut produk/jasa (product/service attributies)

Atribut produk dan jasa mencakup fungsionalitas produk atau jasa,

harga, dan mutu.

b. hubungan pelanggan (customer relationship)

Dimensi waktu penyampaian produk/jasa kepada pelanggan meliputi

waktu tanggap dan penyerahan serta tanggapan pelanggan atas

barang/jasa yang diterimanya.

c. citra dan reputasi (image and reputation)

Dimensi ini menggambarkan faktor-faktor tak berwujud yang

commit to user

Hubungan ketiganya dapat digambarkan sebagai berikut:

[image:43.595.117.520.154.632.2]= + +

Gambar 6. Proporsi Nilai Pelanggan Sumber : Kaplan dan Norton (2000: 65)

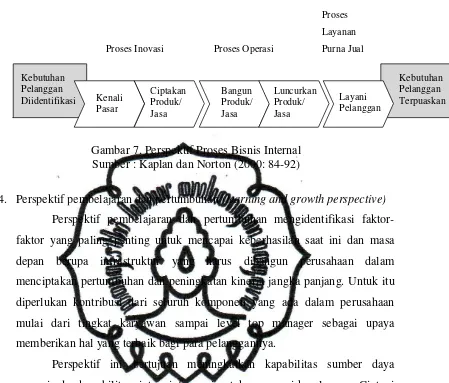

3. Perspektif proses bisnis internal(internal business process perspective)

Perspektif proses bisnis internal mengidentifikasi berbagai proses

internal penting bagi organisasi untuk melayani pelanggan dan pemilik

organisasi. Kaplan dan Norton (2000: 83) menyebutkan komponen utama

dalam proses bisnis internal, yaitu:

a. proses inovasi (inovation process)

Diukur dengan banyaknya produk baru yang dihasilkan organisasi, waktu

penyerahan produk ke pasar.

b. proses operasi (operation process)

Diukur dengan peningkatan kualitas produk, waktu proses produksi yang

lebih pendek. Proses ini menitikberatkan pada efisiensi proses, konsistensi,

serta ketepatan waktu barang dan jasa yang diberikan kepada pelanggan.

c. proses layanan purna jual (postsale service process)

Yang diukur dengan pelayanan purna jual, waktu yang dibutuhkan untuk

memberikan pelayanan kepada pelanggan. Layanan ini mencakup garansi,

aktivitas perbaikan, penggantian produk rusak, serta proses pembayaran

secara kredit. Pengukuran tahap ini cukup penting karena pelayanan purna

jual akan berpengaruh pada tingkat kepuasan pelanggan.

Nilai Atribut produk/jasa Citra Hubungan

commit to user

Proses

Layanan

[image:44.595.116.565.105.488.2]Proses Inovasi Proses Operasi Purna Jual

Gambar 7. Perspektif Proses Bisnis Internal Sumber : Kaplan dan Norton (2000: 84-92)

4. Perspektif pembelajaran dan pertumbuhan(learning and growth perspective)

Perspektif pembelajaran dan pertumbuhan mengidentifikasi

faktor-faktor yang paling penting untuk mencapai keberhasilan saat ini dan masa

depan berupa infrastruktur yang harus dibangun perusahaan dalam

menciptakan pertumbuhan dan peningkatan kinerja jangka panjang. Untuk itu

diperlukan kontribusi dari seluruh komponen yang ada dalam perusahaan

mulai dari tingkat karyawan sampai level top manager sebagai upaya

memberikan hal yang terbaik bagi para pelanggannya.

Perspektif ini bertujuan meningkatkan kapabilitas sumber daya

manusia dan kapabilitas sistem informasi untuk mencapai keselarasan. Ciptani

(2000) menjelaskan perspektif ini dapat mengidentifikasi perusahaan dalam

penciptaan value secara terus-menerus, terutama dalam hubungannya dengan

kemampuan dan motivasi karyawan.

Dalam perspektif ini, terdapat tiga dimensi penting yang harus

diperhatikan untuk melakukan pengukuran yaitu: kemampuan karyawan,

kemampuan sistem informasi, adanya motivasi, pemberian wewenang dan

pembatasan wewenang kepada karyawan.

1. Kemampuan karyawan (employee capabilities)

Dewasa ini pekerjaan rutin dalam proses produksi sudah digantikan

oleh mesin-mesin yang serba otomatis. Dengan demikian tenaga kerja

buruh kasar kurang lagi diperlukan, melainkan tenaga kerja spesialis.

Semakin sedikitnya tenaga kerja yang dimiliki oleh perusahaan,

commit to user

menyebabkan perusahaan lebih dapat memberikan akses informasi yang

lebih layak kepada pekerjanya untuk lebih meningkatkan efisiensi guna

mencapai tujuan perusahaan.

Dalam melakukan pengukuran terhadap kemampuan karyawan,

pengukuran dilakukan atas tiga hal pokok (lihat gambar 7) yaitu pengukuran terhadap kepuasan karyawan, pengukuran terhadap perputaran

karyawan dalam perusahaan, dan pengukuran terhadap produktivitas

karyawan.

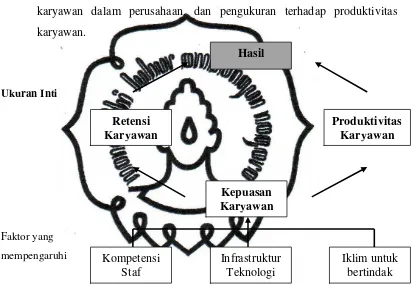

Ukuran Inti

[image:45.595.113.528.234.521.2]Faktor yang mempengaruhi

Gambar 8. Kerangka Kerja Ukuran Pembelajaran dan Pertumbuhan Sumber: Kaplan dan Norton (2000: 112)

a. Mengukur kepuasan karyawan

Perusahaan biasanya mengukur kepuasan karyawan dengan

survei tahunan atau survei rutin dimana prosentase tertentu dari para

karyawan yang dipilih secara acak di survei setiap bulan. Unsur-unsur

dalam suatu survei kepuasan karyawan meliputi (Kaplan: 2000):

1. keterlibatan karyawan dalam pengambilan keputusan

2. penghargaan karena telah melakukan pekerjaan dengan baik

Hasil

Produktivitas Karyawan Retensi

Karyawan

Kepuasan Karyawan

Iklim untuk bertindak Infrastruktur

Teknologi Kompetensi

commit to user

3. akses yang memadai kepada informasi untuk melaksanakan

pekerjaan dengan baik

4. dorongan aktif untuk bekerja kreatif dan menggunakan inisiatif

5. tingkat dukungan dari fungsi staff

6. kepuasan keseluruhan dari perusahaan

b. Mengukur retensi karyawan

Kaplan (2000: 113) menjelaskan bahwa tujuan retensi

karyawan adalah untuk mempertahankan selama mungkin para

karyawan yang diminati perusahaan. Perusahaan membuat investasi

jangka panjang dalam diri karyawan sehingga setiap kali ada karyawan

berhenti bukan atas keinginan perusahaan merupakan suatu kerugian

modal intelektual bagi perusahaan.

c. Mengukur produktivitas karyawan

Produktivitas karyawan adalah suatu ukuran hasil, dampak

keseluruhan usaha peningkatan moral dan keahlian karyawan, inovasi,

proses internal, dan kepuasan pelanggan. Tujuannya adalah untuk

membandingkan keluaran yang dihasilkan oleh para karyawan dengan

jumlah karyawan yang dikerahkan untuk menghasilkan keluaran

tersebut (Kaplan, 2000: 113).

2. Kemampuan sistem informasi (information system capabilities)

Selain motivasi dan keahlian yang dimiliki, karyawan harus

mendapatkan banyak informasi mengenai pelanggan, proses bisnis

internal, dan konsekuensi finansial keputusan perusahaan agar karyawan

dapat bekerja secara efektif dalam lingkungan kompetitif dunia bisnis.

Mirhani dalam Riah (2009) menjelaskan bahwa motivasi dan skills

karyawan sangat diperlukan untuk mencapai sasaran customers

satisfaction dan internal-business-proces, disamping itu informasi yang

akurat dan tepat waktu mengenai customers, internal processes dan

commit to user

3. Motivasi, pemberdayaan dan keselarasan (motivation, empowerment and

alignment)

Kaplan (2000: 118) menyebutkan bahwa akses informasi yang

dibekali kepada karyawan tidaklah cukup memberikan kontribusi bagi

keberhasilan perusahaan jika mereka tidak termotivasi bertindak untuk

kepentingan terbaik perusahaan atau jika mereka tidak diberikan

kebebasan membuat keputusan dan mengambil tindakan.

Untuk dapat menciptakan motivasi karyawan diperlukan iklim

organisasi yang mampu menciptakan motivasi itu sendiri dan mendorong

inisiatif karyawan. Keberhasilan aspek ini bisa dilihat dari jumlah saran

yang diajukan karyawan, jumlah saran yang diimplementasikan dan

tingkat kemampuan karyawan untuk mengetahui visi dan misi yang

diemban oleh perusahaan.

Menurut Kaplan (2000: 118) diantaranya:

a. ukuran saran yang diberikan dan dilaksanakan

Sebuah ukuran yang sederhana dan banyak digunakan adalah

banyaknya saran yang diberikan per karyawan dengan harapan dapat

mengukur partisipasi karyawan dalam meningkatkan kinerja

perusahaan.

b. ukuran Peningkatan

Pengukuran dapat dilakukan dengan mendeteksi seberapa besar

biaya yang terbuang akibat terlambatnya penyerahan produk, jumlah

barang yang rusak, sisa-sisa produksi danabsenteeism.

c. ukuran keselarasan perorangan dan perusahaan

Menurut Kaplan (2000: 121) faktor pendorong kinerja keselarasan

perorangan dan perusahaan berfokus pada apakah setiap departemen

dan karyawan perusahaan telah menyelaraskan tujuan mereka dengan

tujuan perusahaan yang dinyatakan dalambalanced scorecard. Terdiri

dari dua hal yaitu pengukuran terhadap keseluruhan prosedur yang

berlaku dalam perusahaan dalam rangka peningkatan kinerja dan

commit to user B. Penelitian Yang Relevan

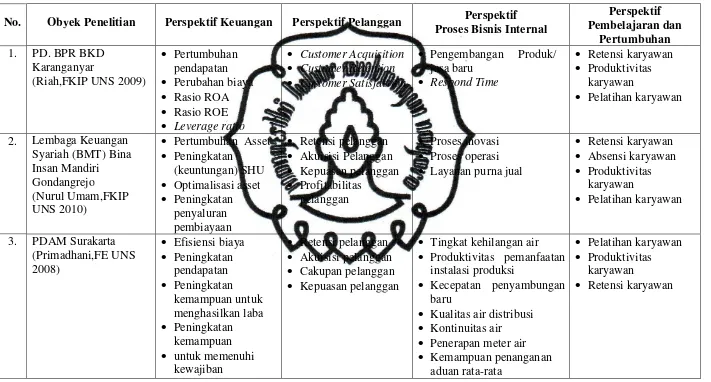

Penelitian terdahulu yang relevan dengan penelitian ini diantaranya :

1. Penelitian yang dilakukan oleh Riah Yulianti (2009), mahasiswa Fakultas

Keguruan dan Ilmu Pendidikan Program Studi Pendidikan Ekonomi BKK

Akuntansi dengan judul “Pengukuran Kinerja berdasarkan Balanced

Scorecard sebagai Informasi bagi Manajemen pada PD. BPR BKD

Karanganyar Tahun 2008”.

Penelitian ini bertujuan untuk mengetahui kinerja perusahaan dengan

menggunakan metodebalanced scorecard. Tipe penelitian adalah studi kasus.

Hasil analisis menunjukkan bahwa perspektif pelanggan, proses bisnis

internal, serta pembelajaran dan pertumbuhan dinilai sudah baik, sedangkan

perspektif keuangan masih kurang baik. Peneliti menyarankan agar

perusahaan menggunakan konsep balanced scorecard supaya mampu

mewujudkan visi dan misi perusahaan.

2. Penelitian yang dilakukan oleh Nurul Umam Nurwafi Chamdan (2010),

mahasiswa Fakultas Keguruan dan Ilmu Pendidikan Program Studi

Pendidikan Ekonomi BKK Akuntansi dengan judul “Penerapan Metode

Balanced Scorecard sebagai Pengukuran Kinerja pada Lembaga Keuangan

Syariah (BMT) Bina Ins