Studi Kasus pada PT. Sinar Dinamika Kapuas II

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Yunita Astikawati NIM : 092114051

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI SISTEM AKUNTANSI PENGUPAHAN

Studi Kasus pada PT. Sinar Dinamika Kapuas IISKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yunita Astikawati

NIM : 092114051

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO

Jangan menyerah sebelum mencoba dan anggaplah suatu hambatan yang ada

di hadapan kita adalah suatu tatangan yang perlu ditaklukan.

Dengarkanlah kicauan sekitar kita, jadikanlah kritikan pedas yang menerpa

menjadi obat pemacu semangat agar kita lebih bekerja keras dan memeriksa diri sendiri.

Dengarkanlah nasehat yang berasal dari seluruh penjuru angin, saringlah, dan

gunakan otak dan hatimu dalam memilih apa yang pantas kita ambil.

PERSEMBAHAN

vii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada yang terkasih Tuhan Yesus Kristus yang telah memberikan berkat serta rahmatnya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Skripsi yang berjudul “ Evaluasi Sistem Akuntansi Pengupahan” tidak akan terselesaikan, jika tidak dibantu oleh berbagai pihak yang memberikan inspirasi dan semangat bagi penulis.

Penulis mengucapkan terima kasih kepada berbagai pihak yang membantu penulis menyelesaikan skripsi ini dengan baik. Penulis megucapkan terimakasih kepada:

1. Rama Rektor Universitas Sanata Dharma yang telah memberikan kesempatan kepada penulis untuk belajar dan mengembangkan kepribadian.

2. Dr. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. Y. P. Supardiyono, Akt, M.Si., QIA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Drs. Edi Kustanto M.M selaku dosen pembimbing yang telah membantu dan memotivasi penulis dalam penyelesaian skripsi ini.

viii

6. Drs. Yosef Widya Karsana, M.Si., Akt., QIA selaku Dosen Penguji yang telah memberikan masukan dan kritikan dalam skripsi ini.

7. Dosen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta yang telah memberikan inspirasi dalam proses perkuliahan.

8. Staf Sekretariat dan Staf Pojok Bursa Efek Indonesia Universitas Sanata Dharma Yogyakarta.

9. Pimpinan PT.Sinar Dinamika Kapuas II yang memberikan izin penilitian. Seluruh karyawan yang telah banyak membantu dengan mencarikan data yang dibutuhkan.

10. Bapak dan ibuku yang selalu memberikan motivasi dan kasih sayangnya kepada penulis.

11. Adik-adikku Novi, Rani dan Varel yang telah menceriakan hari-hariku. 12. Semua sahabatku yang tidak bisa penulis sebutkan satu persatu.

Penulis menyadari skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini bermanfaat bagi para pembaca.

Yogyakarta, 17 April 2013

ix

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ...ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO dan PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS...v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

KATA PENGANTAR ...vii

BAB I PENDAHULUAN ...1

A. Latar belakang masalah...1

BAB II LANDASAN TEORI ...8

A. Sistem ...8

1. Sistem akuntansi pokok ...17

2. Manfaat sistem akuntansi bagi fungsi manajemen... 19

D. Sistem akuntansi penggajian dan pengupahan...20

1. Deskripsi kegiatan pokok...20

x

3. Dokumen yang digunakan dalam sistem akuntansi

penggajian dan pengupahan ...21

4. Catatan akuntansi yang digunakan dalam sistem akuntansi penggajian dan pengupahan...32

5. Fungsi yang terkait dalam sistem akuntansi penggajian dan pengupahan ...36

6. Jaringan prosedur yang membentuk sistem akuntansi pengupahan ...38

7. Unsur-unsur sistem pengendalian intern Sistem akuntansi penggajian dan pengupahan ...41

8. Bagan alir dokumen sistem akuntansi pengupahan ...45

9. Review penelitian terdahulu...53

BAB III METODOLOGI PENELITIAN...57

A. Jenis penelitian ...57

1. Studi kasus ...57

2. Deskriptif analisis...57

B. Lokasi dan waktu penelitian...57

C. Subyek dan obyek penelitian ...58

D. Data yang dibutuhkan ...58

E. Teknik pengumpulan data ...59

1. Wawancara...59

2. Observasi...59

3. Dokumentasi ...60

F. Teknik analisis data...60

BAB IV GAMBARAN UMUM PERUSAHAAN...74

A. Sejarah Perusahaan ...74

B. Struktur Organisasi Perusahaan ...77

C. Sistem akuntansi penggajian dan pengupahan Pada PT. Sinar Dinamika Kapuas II ...88

D. Sistem akuntansi pengupahan Pada PT. Sinar Dinamika Kapuas II ...89

E. Perbedaan Sistem akuntansi penggajian dan pengupahan Dengan Sistem akuntansi pengupahan Pada PT. Sinar Dinamika Kapuas II ...92

F. Fungsi personalia dalam Sistem akuntansi pengupahan Pada PT. Sinar Dinamika Kapuas II ...93

BAB V ANALISIS DAN PEMBAHASAN ...94

1 Deskripsi kegiatan pokok PT.Sinar Dinamika Kapuas II ...94

xi

3 Dokumen yang digunakan dalam sistem akuntansi

pengupahan ... 104

4 Catatan akuntansi yang digunakan dalam sistem akuntansi pengupahan...121

5 Fungsi yang terkait dalam sistem akuntansi pengupahan ... 128

6 Jaringan prosedur yang membentuk sistem akuntansi pengupahan...136

7 Unsur-unsur sistem pengendalian intern Sistem akuntansi pengupahan ...148

8 Bagan alir dokumen sistem akuntansi pengupahan ...175

9 Kelemahan-kelemahan pada sistem akuntansi pengupahan ...193

BAB VI PENUTUP... 196

A. Kesimpulan ... 196

B. Saran ... 196

C. Keterbatasan penelitian... 198

DAFTAR PUSTAKA ...200

xii

DAFTAR GAMBAR

Gambar 2.1. Daftar hadir karyawan... 23

Gambar 2.2. Kartu hadir ... 24

Gambar 2.3. Kartu jam kerja... 25

Gambar 2.4. Daftar gaji karyawan ... 26

Gambar 2.5. Daftar upah karyawan ... 27

Gambar 2.6. Rekap daftar gaji dan rekap daftar upah ... 28

Gambar 2.7. Surat pernyataan gaji dan upah ... 30

Gambar 2.8. Bukti kas keluar... 31

Gambar 2.9. Jurnal umum... 32

Gambar 2.10. Kartu harga pokok produk ... 34

Gambar 2.11. Kartu penghasilan karyawan ... 35

Gambar 2.12. Bagan alir dokumen sistem akuntansi pengupahan ... 48

Gambar 4.1 Struktur Organisasi Perusahaan Sinar Dinamika Kapuas II ... 78

Gambar 5.1 Bagan Alir Dokumen PT. Sinar Dinamika Kapuas II... 177

xiii

DAFTAR TABEL

Tabel 1 Kegiatan Pokok Perusahaan... 100 Tabel 2 Dokumen yang Digunakan dalam

Sistem Akuntansi Pengupahan... 113 Tabel 3 Catatan Akuntansi yang Digunakan dalam

Sistem Akuntansi Pengupahan... 124 Tabel 4 Fungsi yang Terkait dalam

Sistem Akuntansi Pengupahan... 131 Tabel 5 Jaringan Prosedur yang Membentuk

Sistem Akuntansi Pengupahan... 144 Tabel 6 Unsur Pengendalian Intern pada Sistem

Akuntansi Pengupahan di Organisasi ... 150 Tabel 7 Sistem Otorisasi dan Prosedur Pencatatan

pada Sistem Akuntansi Pengupahan ... 158 Tabel 8 Praktek yang Sehat

xiv

DAFTAR LAMPIRAN

Lampiran 1 : Identitas Dunia Usaha atau Industri ... 203

Lampiran 2 : Konfirmasi Kebutuhan Dana Mingguan ... 204

Lampiran 3 : Dokumen Perubahan Tarif Upah dan Insentif... 205

Lampiran 4 : Surat Pengiriman Tandan Buah Segar ... 206

Lampiran 5 : Tiket Timbang ... 207

Lampiran 6 : Tabel Data Panen TBS dan Brondolan ... 208

Lampiran 7 : Tabel Rekapitulasi Upah Panen Pernama Kontraktor/Borongan... 209

Lampiran 8 : Rekapitulasi Hasil Kerja Borongan Daftar Pembayara dan Outstanding Kontrak ... 210

Lampiran 9 : Record Kontrak Panen TBS Ke PMKS... 211

Lampiran 10 : Laporan Harian TBS Berdasarkan Faktur PMKS ... 212

Lampiran 11 : Surat Pengakuan Hutang ... 213

Lampiran 12 : Summary Harvesting... 214

Lampiran 13 : Nota Pembayaran ... 215

Lampiran 14 : Bukti Bank Keluar... 216

Lampiran 15 : Upah Karyawan... 217

Lampiran 16 : Daftar Pertanyaan Wawancara ... 218

xv

Lampiran 18 : Surat Pernyataan Penelitian pada

xvi

ABSTRAK

Evaluasi Sistem Akuntansi Pengupahan

Studi Kasus Pada PT. Sinar Dinamika Kapuas II Solam Raya Estate, Kalimantan Barat

Yunita Astikawati Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk mengetahui pelaksanan sistem akuntansi pengupahan pada perusahaan Sinar Dinamika Kapuas II. Jenis penelitian ini bersifat studi kasus.Data diperoleh dengan melakukan wawancara, observasi dan dokumentasi. Teknik analisis data dilakukan dengan cara (1) mendeskripsikan sistem akuntansi pengupahan pada PT. Sinar Dinamika Kapuas II dan (2) mengevaluasi sistem akuntansi pengupahan untuk menemukan kelemahan sistem.

xvii

ABSTRACT

The Evaluation of Wage Accounting System

A Case Study at PT. Sinar Dinamika Kapuas II

Solam Raya Estate, West Kalimantan

Yunita Astikawati Sanata Dharma University

Yogyakarta 2013

The aim of this research was to investigate the execution of wage accounting system at PT. Sinar Dinamika Kapuas II. This is a case study. The data was gathered through interview, observation, and documentation. After the data gathered, the researcher analyzed the data through (1) describing the wage accounting system of PT. Sinar Dinamika Kapuas II and (2) evaluating wage accounting system in order to discover the lack of the system.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pembayaran balas jasa kepada karyawan di perusahaan manufaktur dibedakan

menjadi dua, yaitu pembayaran gaji dan pembayaran upah. Pembayaran gaji dan

upah di suatu perusahaan memiliki perbedaan sebagai berikut: gaji dibayarkan

kepada karyawan tetap perusahaan seperti manager. Upah adalah pembayaran yang diberikan kepada karyawan atau buruh berdasarkan hari kerja, jumlah unit

yang dihasilkan, jam kerja maupun ukuran lain yang pembayarannya dilakukan

setiap bulan.

Sistem pembayaran upah di perusahaan manufaktur melibatkan berbagai

fungsi seperti fungsi kepegawaian, fungsi keuangan dan fungsi akuntansi. Ketiga

fungsi ini memiliki hubungan langsung dengan sistem akuntansi penggajian dan

pengupahan di suatu perusahaan. Fungsi kepegawaian bertugas untuk menerima,

menempatkan, menaikkan pangkat, memutasi dan menghentikan karyawan.

Fungsi akuntansi bertugas mencatat biaya tenaga kerja dan distribusi biaya untuk

memperhitungkan harga pokok produk, serta menyediakan informasi untuk

pengawasan tenaga kerja. Fungsi keuangan lebih berfokus pada pelaksanaan

pembayaran upah karyawan.

Karyawan merupakan faktor penting dalam sebuah perusahaan, maka perlu

memberikan pembayaran atas jasa yang di terima oleh perusahaan dari tenaga

kerja atau karyawan. Pembayaran atas jasa harus sesuai dengan ketetapan dan

kesepakatan bersama antara perusahaan dan karyawan. Perusahaan Sinar

Dinamika Kapuas II memberikan balas jasa kepada karyawan perusahaan yang

bertugas memanen kelapa sawit matang. Besaran tarif upah yang diberikan

kepada karyawan didasarkan pada berapa kilogram kelapa sawit yang dapat

dipanen dalam satu bulan ataupun berapa hari kerja.

Pembayaran upah kepada karyawan tentu tidak boleh rendah atau

bertentangan dengan undang-undang yang berlaku yaitu Undang-Undang

Ketenagakerjaan Pasal 92 UU No. 13 Tahun 2003 (Bachrun, 2012: 20). Masalah

audit yang perlu dicermati di perusahaan perkebunan kelapa sawit adalah masalah

tenaga kerja, pemupukan, inventori, hama, program kerja, panen, pembangunan

minyak kelapa sawit dan inventori minyak kelapa sawit (Pahan, 2011: 265).

Masalah yang terjadi di perusahaan ini adalah keterlambatan pembayaran upah

panen kepada setiap karyawan. Pemasalahan tersebut berkaitan dengan sistem

akuntansi pengupahan perusahaan, unsur tenaga kerja, dan unsur panen pada

perusahaan perkebunan. Keterlambatan pembayaran upah dapat disebabkan oleh

dua faktor yaitu kelemahan sistem akuntansi pengupahan dan kelemahan sumber

daya manusia. Pertama: keterlambatan pembayaran upah dikarenakan ketidak

tarif upah yang tidak sesuai dengan kebijakan perusahaan. Pengembalian

dokumen tersebut akan memperlama proses pembuatan daftar gaji dan upah

karyawan. Lamanya proses pembuatan daftar gaji dan upah oleh pihak accounting

mengakibatkan sistem akuntansi pengupahan tidak berjalan secara maksimal.

Kedua: upah karyawan telah dihitung sesuai tarif yang berlaku, namun assistant

lapangan lama menyerahkan dokumen perhitungan upah ke pihak accounting. Assistant lapangan yang terlambat menyerahkan dokumen memorial akan menghambat kinerja accounting. Keterlambatan penyerahan dokumen memorial menghambat proses perhitungan dan pembuatan daftar gaji dan upah karyawan

panen. Proses pembuatan daftar gaji dan upah yang lama mengakibatkan

keterlambatan pembayaran upah karyawan. Keterlambatan pembayaran upah

panen mengakibatkan timbulnya kritikan dari karyawan yang telah membantu

kinerja perusahaan dalam memanen kelapa sawit sebagai sumber penghasilan

utama perusahaan.

Solusi untuk mengatasi masalah tersebut yaitu perlu adanya evaluasi untuk

mengetahui kelemahan sistem akuntansi pengupahan perusahaan. Evaluasi sistem

akuntansi pengupahan bertujuan untuk menemukan kelemahan sistem dan

mencari solusi yang tepat untuk mengatasi kelemahan sistem tersebut. Sistem

akuntansi pengupahan yang berjalan secara baik akan memberikan keuntungan

kepada perusahaan dalam mengamankan asetnya. Keuntungan lainnya yaitu

meningkatnya produktivitas karyawan yang memberikan dampak positif dalam

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka penulis membuat rumusan

masalah sebagai berikut:

1. Bagaimana penerapan sistem akuntansi pengupahan pada perusahaan

Sinar Dinamika Kapuas II?

2. Apa kelemahan sistem akuntansi pengupahan PT. Sinar Dinamika

Kapuas II?

C. Batasan Masalah

Penelitian ini hanya membahas sistem akuntansi pengupahan karyawan

pemanen kelapa sawit pada perusahaan Sinar Dinamika Kapuas II.

D. Tujuan Penelitian

Penulis melakukan penelitian ini bertujuan untuk:

1. Mengevaluasi bagaimana penerapan sistem akuntansi pengupahan pada

perusahaan Sinar Dinamika Kapuas II.

2. Memberikan rekomendasi untuk mengatasi kelemahan-kelemahan pada

sistem akuntansi pengupahan perusahaan Sinar Dinamika Kapuas II.

E. Manfaat Penelitian

1. Bagi Penulis

Hasil penelitian ini diharapkan dapat memberikan gambaran kepada

penulis sistem akuntansi pengupahan yang berlaku di perusahaan. Penulis

dapat berfikir secara kritis untuk dapat mengidentifikasi masalah yang

rekomendasi untuk mengatasi kelemahan yang terdapat pada sistem

akuntansi pengupahan perusahaan.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan informasi yang

bermanfaat bagi perusahaan. Informasi ini dapat digunakan perusahaan

untuk pengembangan sistem akuntansi pengupahan yang ideal bagi

perusahaan.

3. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat digunakan sebagai bahan bacaan, referensi

perpustakaan dan acuan untuk penelitian selanjutnya.

F. Sistematika Penulisan

Bab I. Pendahuluan

Pendahuluan berisi latar belakang masalah, rumusan masalah,

batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika

penulisan.

Bab II. Landasan Teori

Landasan teori berisi teori-teori yang digunakan oleh penulis

sebagai kerangka berfikir. Landasan teori memberikan arahan kepada

pembaca dan penulis untuk memahami materi yang akan dibahas pada

Bab III. Metodologi Penelitian

Metodologi penelitian menjelaskan jenis penelitian, lokasi dan

waktu penelitian, subyek penelitian, obyek penelitian, teknik

pengumpulan data dan teknik analisis data pada karya tulis ini.

Bab IV. Gambaran Umum Perusahaan

Gambaran umum perusahaan menjelaskan sejarah perusahaan,

lokasi perusahaan, struktur organisasi dan data-data lain yang

berkaitan dengan penelitian ini.

Bab V. Analisis dan Pembahasan

Analisis dan pembahasan menjelaskan hasil penelitian yang

dilakukan oleh penulis. Analisis dan pembahasan berisi sistem

akuntansi pengupahan yang diterapkan pada perusahaan dan

kelemahan-kelemahan pada sistem akuntansi pengupahan perusahaan.

Bab VI. Penutup

Penutup berisi kesimpulan, saran, dan keterbatasan penelitian

yang diperoleh dari hasil analisa pada bagian pembahasan. Kesimpulan

berisi hasil akhir dari penelitian dan menegaskan kembali hasil analisa

pada bab analisis dan pembahasan. Saran berisi tentang tanggapan dan

masukan dari penulis tentang hasil penelitian. Masukan dari penulis

diharapkan dapat bermanfaat bagi perusahaan untuk meningkatkan

fungsi sistem akuntansi pengupahan menjadi lebih baik. Keterbatasan

mendapatkan informasi dari perusahaan secara menyeluruh

8 BAB II

LANDASAN TEORI

A. Sistem

1. Pengertian Sistem

Terdapat berbagai pandangan tentang istilah sistem, di bawah ini beberapa pengertian sistem menurut para ahli:

Definisi sistem menurut Mulyadi (2001: 5), “Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Dari definisi tersebut dapat disimpulkan bahwa suatu sistem terdiri dari jaringan prosedur”.

Definisi sistem menurut Jogiyanto (2008: 34), “Sistem dapat didefinisikan dengan dua pendekatan yaitu pendekatan prosedur dan pendekatan komponen”. Pendekatan komponen mengartikan bahwa, sistem adalah sekumpulan dari komponen yang saling berhubungan satu dengan yang lainnya membentuk satu kesatuan untuk mencapai tujuan tertentu. Pendekatan prosedur, sistem diartikan sebagai sekumpulan prosedur-prosedur yang menpunyai tujuan tertentu. Penulis akan memilih salah satu pendekatan untuk mempermudah mengambarkan suatu sistem. Jika sistem diartikan sebagai suatu proses, maka sistem tersebut akan menekankan pada prosesnya. Jika sistem diartikan sebagai prosedur, maka sistem akan lebih mengena untuk mengambarkan sistem tersebut.

2. Jenis-Jenis Sistem

Berdasarkan jenisnya, sistem dapat diklasifikasikan menjadi 8 jenis yaitu: a. Sistem abstrak

Sistem diklasifikasikan sebagai sistem yang abstrak, apabila sistem tersebut tidak bisa dipegang atau dirasakan. Contoh dari sistem abstrak berupa konsep-konsep maupun ide.

b. Sistem fisik

Sistem fisik merupakan sistem yang menghasilkan sistem informasi yang mempunyai komponen-komponen fisik.

c. Sistem alamiah

Sistem alamiah adalah sistem yang pembentukannya terjadi secara alamiah tanpa campur tangan manusia. Contoh dari sistem alamiah adalah ekosistem sistem alam.

d. Sistem buatan manusia

Sistem buatan manusia adalah sistem yang dirancang dan dibuat oleh analis untuk menghasilkan informasi yang bermanfaat bagi pembuatnya dan pihak-pihak yang berkepentingan.

e. Sistem pasti

yang sudah dirancang dan sudah ditentukan sesuai dengan pemakainya.

f. Sistem probabilistic

Sistem ini merupakan kebalikan dari sistem pasti. Sistem probabilistic menghasilkan informasi yang sifatnya tidak pasti. Informasi yang dihasilkan tersebut tidak dirancang terlebih dahulu, namun terbentuk secara tidak sengaja.

g. Sistem tertutup

Sistem tertutup merupakan kebalikan dari sistem terbuka. Sistem tertutup merupakan sistem yang mengolah data dan menghasilkan informasi yang bermanfaat untuk lingkungan yang mengunakan sistem tersebut. Sistem tertutup tidak menghasilkan informasi untuk lingkungan luar sistem.

h. Sistem terbuka

B. Akuntansi

Akuntansi adalah sistem informasi yang mengukur aktifitas bisnis, memproses data menjadi laporan, dan mengkomunikasikan hasilnya kepada para pengambilan keputusan.

Menurut Charles dan Horngren (2007: 4), “Akuntansi merupakan Bahasa Bisnis”. Setiap tindakan memerlukan pembuatan keputusan, dan setiap keputusan membutuhkan informasi yang dibutuhkan. Informasi ini digunakan sebagai dasar pengambilan keputusan internal dan pertanggungjawaban kepada pihak eksternal. Akuntansi merupakan seperangkat pengetahuan dan menjadi bagian penting dalam kehidupan bisnis. Berdasarkan istilahnya, accounting mengacu pada pengertian profesi dan bidang studi.

1. Pengertian Akuntansi

Definisi resmi mula-mula di muat dalam accounting terminology bulletin yang diterbitkan oleh accounting principles board (APB) yaitu komite penyusun prinsip akuntansi yang di bentuk oleh amerika institute of certified public accountants (AICPA). Komite ini mendefinisikan akuntansi sebagai :

“Accounting is the art of recording, classifying, and summarizing in a significant manner and in term of money, transactions and events which are, in part at least, of financial character, and interpreting the result thereof”.

untuk mengendalikan prilaku manusia. Oleh karena itu, perlu adanya pengetahuan untuk dapat memilih dan merancang akuntansi secara bijaksana, sesuai dengan tujuan yang ingin di capai baik tujuan organisasi bisnis maupun kepemerintahan. Berdasarkan hal tersebut, APB menerbitkan kembali definisi akuntansi sebagai berikut :

Accounting is the body of knowledge and fungtions concerned with systematic originating, authenticating, recording, classifying, prossesing, summarized, analyzing, interpreting, and supplying of dependable and significant information covering transactions and events which are, in part at least, of a financial character, required for the management and operation of an entity and for report that have to be submitted thereon to meet fiduciary and other responsibilities.

Akuntansi sudah dapat dikatakan sebagai seperangkat pengetahuan, karena akuntansi sudah mempunyai struktur penalaran dan materi yang jelas, sehingga akuntansi dapat diajarkan secara sistematis dan bernalar. Definisi akuntansi menjadi luas lagi sebagaimana yang di muat dalam Statements Of Accounting Principles Boards No.4 ( New York: AICPA, Oktober, 1970), prg.9. sebagai berikut:

“Accounting is a service activity. It’s function is to provide quantitative imformation, primarily financial in nature, about economic antities that is intended to be useful in making economic decisions”.

pengetahuan yang mempelajari perekayasaan penyedia jasa, berupa informasi keuangan kuantitatif suatu unit organisasi, dan cara penyampaian informasi tersebut kepada pihak yang berkepentingan untuk dijadikan dasar dalam pembuatan keputusan ekonomik.

Akuntansi dari sudut pandang proses, akuntansi diartikan sebagai proses pengidentifikasian, pengukuran, pencatatan, pengklasifikasian, penguraian, pengabungan, peringkasan, penyajian data keuangan dasar yang terjadi dari kejadian-kejadian, transaksi-transaksi atau kegiatan operasi suatu unit organisasi dengan cara tertentu untuk menghasilkan informasi yang relevan bagi pihak yang berkepentingan. Berdasarkan definisi di atas, maka dapat disimpulkan bahwa pengertian akuntansi memiliki beberapa kata kunci yaitu:

a. Perekayasaan penyedia jasa.

b. Informasi keuangan.

Akuntansi memberikan mengambarkan bagaimana informasi keuangan disediakan dan dilaporkan untuk mencapai tujuan ekonomik dan sosial suatu Negara. Informasi keuangan memberikan gambaran kepada pihak yang berkepentingan untuk menilai ketercapaian tujuan ekonomik dari pelaporan keuangan suatu entitas maupun lembaga. c. Laporan keuangan kuantitatif.

Akuntansi memberikan informasi keuangan suatu Negara maupun suatu entitas mengunakan simbol-simbol tertentu atau semantik agar lebih memudahkan para pemakai laporan keuangan untuk memahami informasi yang disajikan. Akuntansi dapat memudahkan pemahaman para pemakai laporan keuangan dengan memgambarkan kondisi dan kinerja keuangan perusahaan, Negara dan entitas dalam bentuk angka atau kuantitatif.

d. Unit organisasi.

memiliki kepentingan terhadap perusahaan yaitu pemilik modal, masyarakat dan pemerintah.

e. Bahan olah akuntansi.

Akuntansi mempresentasikan aliran fisik perusahaan dalam bentuk satuan uang. Satuan uang yang mengambaran aliran fisik perusahaan merupakan hasil pengukuran elemen yang menjadi bahan olah dan data dasar akuntansi. Jumlah rupiah sebagai hasil pengukuran ini disebut dengan kos.

f. Transaksi keuangan.

Aliran fisik perusahaan dapat dijadikan elemen laporan keuangan akuntansi. Aliran fisik yang dapat dimasukan kedalam elemen laporan keuangan adalah aliran fisik dari transaksi keuangan eksternal perusahaan dan bukan kejadian internal perusahaan.

g. Memproses data keuangan.

h. Pihak berkepentingan.

Akuntansi merupakan media yang dipercayai oleh pihak yang berkepentingan terhadap suatu perusahaan untuk menilai kinerja dan prospek masa depan perusahaan. Informasi keuangan yang dihasilkan akuntansi merupakan sumber informasi yang valid. Informasi keuangan akuntansi digunakan oleh pihak yang berkepentingan untuk membuat keputusan bisnis.

i. Dengan cara tertentu.

Sumber daya ekonomik diklasifikasikan untuk mencapai tujuan suatu Negara. Sumber daya ekonomik suatu negara dikendalikan secara otomatis untuk menjamin bahwa sumber daya dimanfaatkan secara profesional. Sumber daya ekonomik dikendalikan oleh standar akuntansi yang merupakan cara tertentu sebagai hasil akhir dari proses perekayasaan.

j. Dasar pengambilan keputusan.

C. Sistem Akuntansi

Kegiatan utama perusahaan manufaktur terdiri dari desain dan pengembangan produk, pengolahan bahan baku menjadi produk jadi dan menjual produk jadi tersebut kepada pembeli.

Menurut Supono (2008: 37), ketika skala usaha suatu perusahaan masih kecil, manager dapat secara langsung mengetahui keadaan perusahaannya, namun semakin besarnya skala usaha akan membutuhkan delegasi wewenang kepada orang lain karena manager tidak sanggup mengontrol sendiri. Manager membutuhkan alat untuk mengadakan pengawasan dan alat yang dibutuhkan adalah sistem akuntansi. Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa, untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan. Sistem akuntansi lebih menekankan teknis yaitu langkah-langkah yang tercangkup dalam sistem maupun prosedur untuk mencapai tujuannya. Unsur-unsur sistem akuntansi meliputi formulir, jurnal, buku besar, buku pembantu, dan laporan.

1. Sistem akuntansi pokok

a. Formulir atau dokumen sumber merupakan dokumen yang digunakan untuk merekam peristiwa yang terjadi di dalam suatu organisasi. Transaksi yang dicatat dalam formulir merupakan data yang dipakai sebagai sumber pencatatan akuntansi.

b. Dokumen pendukung adalah dokumen yang menguatkan data yang tercantum dalam dokumen sumber. Kedua dokumen ini digunakan sebagai dasar pencatatan dalam catatan akuntansi dan merupakan keluaran berbagai sistem akuntansi. Sistem akuntansi yang menghasilkan dokumen sumber dan dokumen pendukung adalah sistem akuntansi piutang, sistem akuntansi utang, sistem akuntansi penggajian dan pengupahan, sistem akuntansi biaya, sistem akuntansi kas, sistem akuntansi persediaan, dan sistem akuntansi aktiva tetap. c. Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan dan meringkas data keuangan serta data lainnya. Data pada dokumen pendukung dan dokumen sumber merupakan data yang dicatat di dalam jurnal dan digolongkan menurut jenis transaksi. Data keuangan yang telah dijurnal akan diposting ke dalam buku besar. Contoh jurnal seperti jurnal penerimaan kas, jurnal pembeliian, jurnal penjualan dan jurnal umum.

mengolongkan data keuangan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan. Buku besar merupakan sumber informasi untuk penyajian laporan keuangan.

e. Buku pembantu terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu pada buku besar. Sebagai contoh, jika rekening biaya tenaga kerja yang tercantum dalam neraca perlu dirinci lebih lanjut menurut nama karyawan yang jumlahnya enam puluh orang, maka dibentuklah buku pembantu yang berisi rekening-rekening pembantu biaya tenaga kerja kepada setiap karyawan.

Unsur-unsur sistem akuntansi di atas dirancang untuk membantu pihak manajemen untuk menyajikan informasi keuangan guna pengelolaan perusahaan dan pertanggungjawaban keuangan kepada pihak luar perusahaan. 2. Manfaat sistem akuntansi bagi fungsi management(Supono, 2008: 39):

a. Sebagai salah satu bentuk sistem informasi.

b. Sistem akuntansi akan menghasilkan data keuangan yang benar dan tepat waktu.

c. Alatcontrollinguntuk mengawasi kinerja perusahaan.

memperintah tidakan-tindakan control yang harus dilakukan demi perbaikan perusahaan.

D. Sistem Akuntansi Penggajian dan Pengupahan

Sistem akuntansi penggajian dan pengupahan pada perusahaan manufaktur melibatkan beberapa fungsi seperti fungsi kepegawaian, fungsi keuangan dan fungsi akuntansi. Informasi tentang pengupahan sangat dibutuhkan oleh pihak manajemen perusahaan maupun serikat pekerja. Besaran upah dapat dijadikan evaluasi bagaimana keadaan perusahaan, dan bagaimana kesejahteraan para pekerja di perusahaan tersebut. Menurut (Almigo, 2004: 53), gaji dan upah merupakan faktor yang penting didalam suatu perusahaan. Hal ini dikarenakan gaji dan upah dapat mempengaruhi produktifitas tenaga kerjanya. Kesejahteraan para pekerja dapat dilihat dengan cara mengevaluasi apakah upah yang diberikan oleh perusahaan sudah sesuai kesepakatan antara perusahaan dengan serikat pekerja, dan sesuai dengan ketetapan pemerintah tentang Undang-Undang Ketenagakerjaan tahun 2003.

1. Deskripsi kegiatan pokok

tunjangan kesejahteraan karyawan serta perhitungan gaji dan upah karyawan. Fungsi keuangan bertanggung jawab atas pelaksanaan pembayaran gaji dan upah serta berbagai tunjangan kesejahteraan karyawan. Fungsi akuntansi bertanggung jawab atas pencatatan biaya tenaga kerja dan distribusi biaya tenaga kerja untuk kepentingan perhitungan harga pokok produk dan penyediaan informasi guna pengawasan biaya tenaga kerja.

2. Informasi yang dibutuhkan pihak manajemen dari sistem akuntansi penggajian dan pengupahan

a. Jumlah biaya gaji dan upah yang menjadi beban perusahaan selama periode akuntansi tertentu.

b. Jumlah biaya gaji dan upah yang menjadi beban setiap pusat pertanggungjawaban selama periode akuntansi tertentu.

c. Jumlah biaya gaji dan upah yang diterima setiap karyawan selama periode akuntansi tertentu.

d. Rincian unsur biaya gaji dan upah yang menjadi beban perusahaan dan pusat pertanggungjawaban selama periode akuntansi tertentu.

3. Dokumen yang digunakan dalam sistem akuntansi penggajian dan pengupahan

Dokumen yang digunakan dalam sistem akuntansi penggajian dan pengupahan yaitu sebagai berikut:

a. Dokumen pendukung perubahan gaji dan upah

keputusan pengangkatan karyawan, tarif upah, pemindahan maupun penghentian karyawan. Dokumen pendukung perubahan gaji dan upah karyawan yang dikeluarkan oleh fungsi personalia merupakan dokumen yang menjelaskan keputusan direktur keuangan perusahaan mengenai tarif upah karyawan. Fungsi utama dari dokumen pendukung perubahan gaji dan upah karyawan adalah dokumen yang digunakan untuk memperhitungkan tarif dan besaran gaji dan upah yang akan diterima oleh karyawan perusahaan. Tembusan dari dokumen pendukung perubaan gaji dan upah dikirimkan oleh fungsi kepegawaian kepada fungsi pembuat daftar gaji dan upah, untuk kepentingan pembuatan daftar gaji dan upah karyawan.

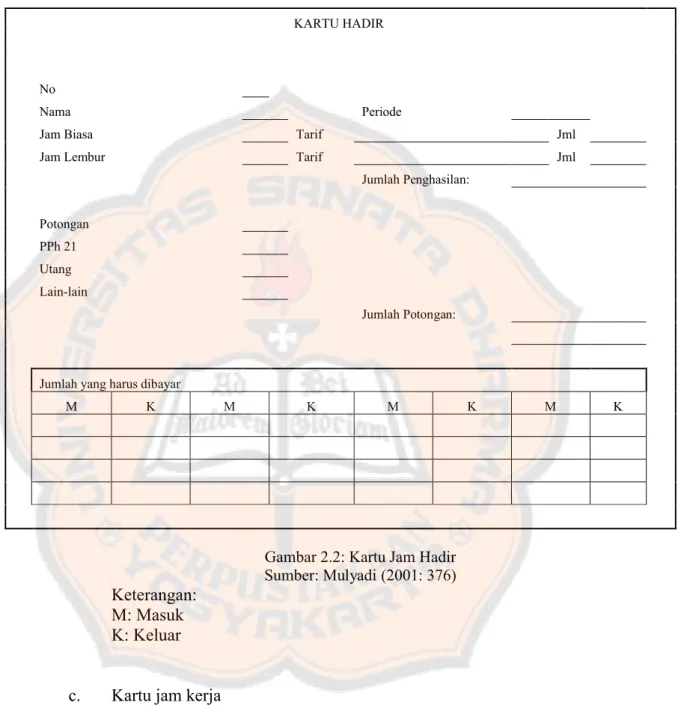

b. Kartu jam hadir

DAFTAR HADIR KARYAWAN Minggu yang Berakhir tanggal:

Senin Selasa Rabu

No Nama

Karyawan Masuk Keluar Jam Total Masuk Keluar Jam Total Masuk Keluar Jam Total 1

2 3 4 5

6

Kamis Sabtu Total Jam Seminggu Tanda Tangan

Masuk Keluar Jam

Total Masuk Keluar

Jam

Total Jam Biasa

Jam

Lembur Karyawan

1 2 3 4 5

KARTU HADIR

No

Nama Periode

Jam Biasa Tarif Jml

Jam Lembur Tarif Jml

Jumlah Penghasilan:

Potongan

PPh 21

Utang

Lain-lain

Jumlah Potongan:

Jumlah yang harus dibayar

M K M K M K M K

Gambar 2.2: Kartu Jam Hadir Sumber: Mulyadi (2001: 376)

Keterangan: M: Masuk K: Keluar

c. Kartu jam kerja

daftar gaji dan upah. Kartu jam kerja akan dibandingkan dengan kartu jam hadir sebelum digunakan untuk mendistribusikan biaya upah langsung kepada setiap jenis barang atau produk. Contoh kartu jam kerja dapat dilihat pada gambar 2.3.

KARTU JAM KERJA

Box Potongan Box Potongan

Nama Jam

Kerja Waktu

No No. Kartu Jam

Kerja

Nama Barang

No Order

Jumlah Potongan Barang

Mandor Kepala Bagian Total

Jam Kerja

Gambar 2.3: Kartu Jam Kerja Sumber: Mulyadi (2001: 376)

d. Daftar gaji dan daftar upah

berdasarkan informasi yang dihasilkan dari kartu jam kerja, kartu jam hadir, dan dokumen pendukung perubahan gaji dan upah. Daftar gaji dan upah dibuat untuk memperhitungkan besaran penghasilan yang akan diterima oleh karyawan perusahaan. Daftar gaji dan upah berisi jumlah gaji dan upah bruto setiap karyawan, dikurangi potongan-potongan berupa PPh, utang karyawan, iuran untuk organisasi karyawan. Contoh daftar gaji dan daftar upah dapat dilihat pada gambar 2.4 dan gambar 2.5.

DAFTAR UPAH UNTUK MINGGU

Karyawan Biasa Lembur Jumlah Per

Upah

e. Rekap daftar gaji dan rekap daftar upah

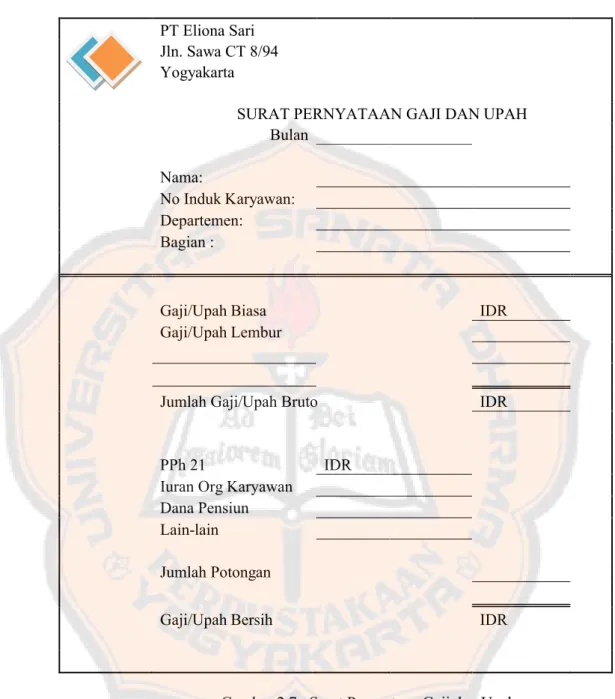

f. Surat pernyataan gaji dan upah

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah bersamaan dengan pembuatan daftar gaji dan upah atau dalam kegiatan yang terpisah dari pembuatan daftar gaji dan upah. Dokumen ini dibuat sebagai catatan karyawan mengenai rincian gaji dan upah yang diterima setiap karyawan beserta potongan-potongan yang menjadi beban setiap karyawan. Contoh surat pernyataan gaji dan upah karyawan dapat dilihat di gambar 2.7.

REKAPITULASI GAJI BULANAN

Dana Pensiun Lain-lain Gaji Bersih Karyawan

REKAPITULASI UPAH MINGGU YANG BERAKHIR TGL Potongan Gaji Karyawan

Dana Pensiun Lain-lain Gaji Bersih Karyawan

g. Amplop gaji dan upah

Pembayaran gaji dan upah kepada karyawan mengunakan amplop, yang mana di muka amplop gaji dan upah berisi informasi seperti nama karyawan, nomor identifikasi karyawan, dan jumlah gaji bersih yang diterima oleh setiap karyawan.

h. Bukti kas keluar

Dokumen ini berisi perintah pengeluaran uang yang dibuat oleh bagian atau fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji dan daftar upah yang diterima dari fungsi pembuat daftar gaji dan upah. Contoh bukti kas keluar lihat

PT Eliona Sari Jln. Sawa CT 8/94 Yogyakarta

SURAT PERNYATAAN GAJI DAN UPAH Bulan

Nama:

No Induk Karyawan: Departemen:

Bagian :

Gaji/Upah Biasa IDR

Gaji/Upah Lembur

Jumlah Gaji/Upah Bruto IDR

PPh 21 IDR

Iuran Org Karyawan Dana Pensiun Lain-lain

Jumlah Potongan

Gaji/Upah Bersih IDR

PT.DIRGANTARA

JL.SAWA CT 8/94 No BKK 5078

Yogyakarta 55821 No Cek:

BUKTI KAS KELUAR Dibayarkan

Kepada :

Jumlah Uang : IDR

Untuk Keperluan :

Tanda Tanggan Tanggal No. Rek Jumlah

Direktur Keuangan

Kepala Dep. Keuangan

Kepala bag

Utang

Kassa

4. Catatan akuntansi yang digunakan dalam sistem akuntansi penggajian dan pengupahan

Catatan akuntansi yang digunakan dalam sistem akuntansi penggajian dan pengupahan adalah sebagai berikut:

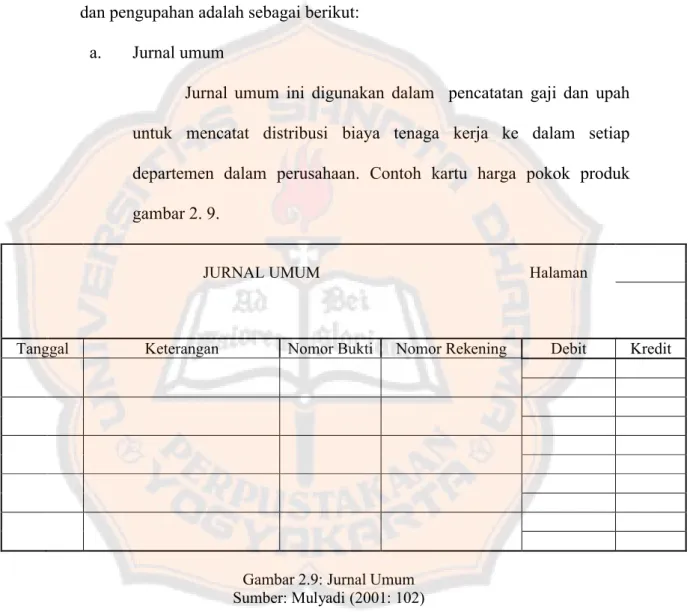

a. Jurnal umum

Jurnal umum ini digunakan dalam pencatatan gaji dan upah untuk mencatat distribusi biaya tenaga kerja ke dalam setiap departemen dalam perusahaan. Contoh kartu harga pokok produk gambar 2. 9.

JURNAL UMUM Halaman

Tanggal Keterangan Nomor Bukti Nomor Rekening Debit Kredit

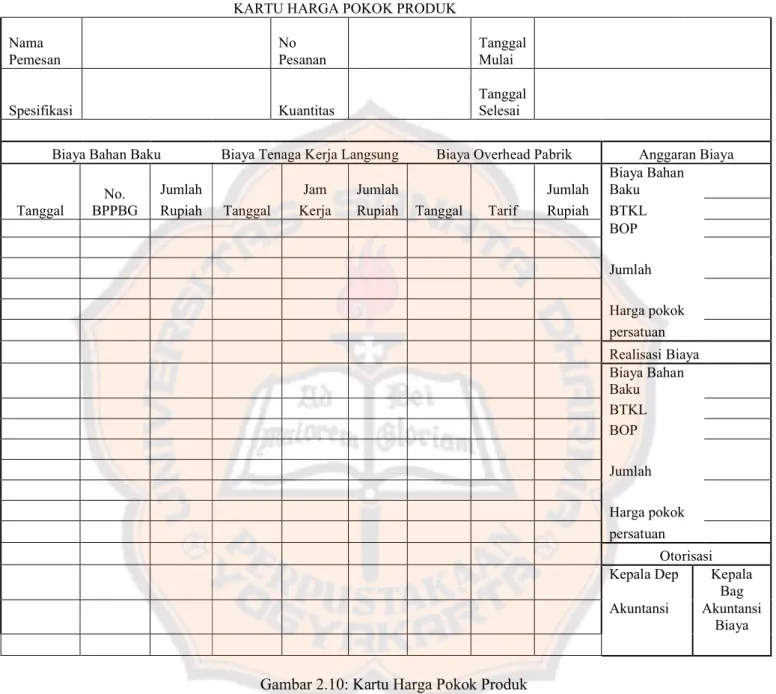

b. Kartu harga pokok produk

Kartu harga pokok digunakan untuk mencatat upah tenaga kerja yang dikeluarkan untuk pesanan atau produk tertentu. Contoh dokumen dapat dilihat pada gambar 2.10.

c. Kartu biaya

Kartu biaya digunakan untuk mencatat biaya tenaga kerja tidak langsung dan biaya tenaga kerja nonproduksi setiap departemen dalam perusahaan. Informasi sumber untuk membuat kartu biaya adalah bukti memorial.

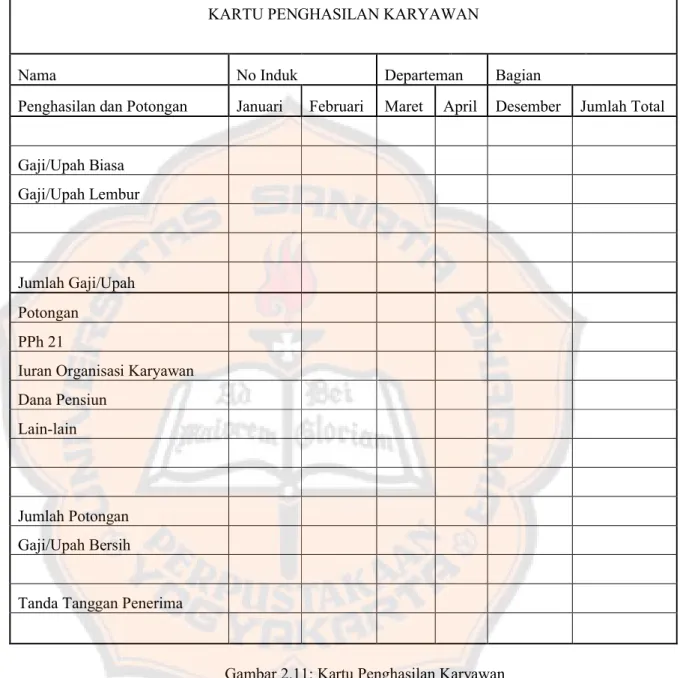

d. Kartu penghasilan karyawan

KARTU HARGA POKOK PRODUK

Biaya Bahan Baku Biaya Tenaga Kerja Langsung Biaya Overhead Pabrik Anggaran Biaya

Tanggal

Rupiah Kerja Rupiah Rupiah BTKL

BOP

KARTU PENGHASILAN KARYAWAN

Nama No Induk Departeman Bagian

Penghasilan dan Potongan Januari Februari Maret April Desember Jumlah Total

Gaji/Upah Biasa

Gaji/Upah Lembur

Jumlah Gaji/Upah

Potongan

PPh 21

Iuran Organisasi Karyawan

Dana Pensiun

Lain-lain

Jumlah Potongan

Gaji/Upah Bersih

Tanda Tanggan Penerima

5. Fungsi yang terkait dalam sistem akuntansi penggajian dan pengupahan

Fungsi yang terkait dalam sistem akuntansi penggajian dan pengupahan pada perusahaan adalah sebagai berikut:

a. Fungsi kepegawaian

Fungsi ini bertanggungjawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat keputusan tarif gaji dan upah karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan serta penghentian karyawan. b. Fungsi pencatat waktu

Fungsi ini bertugas untuk menyelenggarakan catatan kartu hadir bagi semua karyawan perusahaan. Fungsi pencatat waktu hadir bertanggungjawab bahwa setiap katyawan memasukan kartu jam kerja dan kartu jam hadir adalah karyawan yang sah. Fungsi pencatat waktu mengawasi bahwa tidak ada karyawan perusahaan yang melakukan manipulasi jam kerja dan jam hadir dengan cara menitipkan kartu jam kerja dan kartu jam hadir kepada karyawan lainnya.

c. Fungsi pembuatan daftar gaji dan upah

dokumen perubahan gaji dan upah, kartu jam kerja, kartu jam hadir maupun catatan lainnya yang mempengaruhi penghasilan karyawan seperti hutang, iuran organisasi dan pajak penghasilan.

d. Fungsi akuntansi

Fungsi ini bertanggungjawab untuk mencatat kewajiban dan pendistribusian biaya gaji dan upah kesetiap departemen yang mengkonsumsi tenaga kerja. Fungsi akuntansi bertugas mencatat hutang, memproses pembayaran gaji dan upah kepada karyawan seperti yang tercantum dalam daftar gaji dan upah. Fungsi akuntansi mengeluarkan bukti kas keluar dan memberikan otorisasi kepada fungsi keuangan untuk membayarkan gaji dan upah kepada karyawan. e. Fungsi keuangan

6. Jaringan prosedur yang membentuk sistem akuntansi pengupahan Sistem pengupahan terdiri atas jaringan prosedur berikut ini: a. Prosedur pencatatan waktu hadir

Prosedur di atas digunakan untuk mencatat waktu hadir karyawan dan prosedur ini diselengarakan oleh fungsi pencatatan waktu dengan mengunakan daftar hadir pada pintu masuk kantor administrasi atau pabrik. Pencatatan waktu hadir dapat mengunakan daftar hadir biasa dengan cara karyawan menandatangani setiap hadir dan pulang dari perusahaan. Apabila perusahaan sudah memiliki mesin pencatat waktu (time recordes machine), maka karyawan dapat mengunakan mesin tersebut untuk mengisi waktu hadir dan saat pulang dari perusahaan.

b. Prosedur pencatatan waktu kerja

Prosedur ini digunakan untuk mendistribusikan biaya upah karyawan ke setiap produk yang dihasilkan perusahaan. Karyawan yang membutuhkan prosedur pencatatan waktu kerja adalah karyawan perusahaan yang bekerja di bagian produksi. Oleh karena itu, waktu kerja ini digunakan sebagai dasar pembebanan biaya tenaga kerja langsung kepada produk yang diproduksi. Pencatatan waktu hadir dan waktu kerja dilakukan dengan melihat langsung kartu absensi dan mencocokan jumlah jam kerja yang dimasukan ke dalam daftar gaji dan upah. Hal ini dilakukan untuk menghindari kesalahan dalam pemasukan data jumlah jam kerja yang dapat merugikan perusahaan maupun karyawan itu sendiri (Bu, 2006: 121).

c. Prosedur pembuatan daftar upah

sesuai jam kerja dan mencatat tarif yang telah ditetapkan serta memperhitungkan potongan yang menjadi beban karyawan.

d. Prosedur distribusi biaya upah

Di dalam prosedur ini, biaya tenaga kerja didistribusikan kepada departemen-departemen yang mengkonsumsi manfaat tenaga kerja. Distribusi biaya ini dimaksudkan untuk pengendalian biaya dan perhitungan biaya produk. Pendistribusian biaya upah karyawan dilakukan oleh bagian akuntansi setelah menerima dokumen dari fungsi pembuat daftar gaji dan upah.

e. Prosedur pembuatan bukti kas keluar

Fungsi akuntansi bertugas membuat bukti kas keluar untuk menyatakan, bahwa sejumlah uang tertentu akan dikeluarkan untuk membayar upah kepada karyawan. Prosedur ini juga merupakan perintah kepada fungsi keuangan untuk mengeluarkan cek.

f. Prosedur pembayaran upah

oleh juru bayar. Pembayaran upah juga dapat dilakukan dengan membagikan cek upah kepada karyawan.

7. Unsur-unsur sistem pengendalian intern pada sistem akuntansi penggajian dan pengupahan

Dibawah ini merupakan unsur yang membentuk pengendalian intern: a. Organisasi

1) Fungsi pembuat daftar gaji harus terpisah dari fungsi pembayaran gaji dan upah. Fungsi pembuat daftar gaji dan upah merupakan fungsi akuntansi yang bertanggung jawab atas perhitungan penghasilan setiap karyawan yang berada di bawah departemen personalia dan umum. Fungsi keuangan merupakan fungsi penyimpanan yang berada di fungsi pembayaran gaji dan upah atau kasir. Kedua fungsi tersebut harus dipisahkan agar ketelitiannya dan keterandalannya dapat terjamin serta dapat dibayarkan ke karyawan yang berhak.

b. Sistem otorisasi dan prosedur pencatatan

1) Setiap orang yang namanya tercantum dalam daftar gaji dan upah harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh direktur utama. Hal ini dilakukan agar pembayaran kepada karyawan yang tidak berhak dapat dihindari.

2) Setiap perubahan gaji dan upah karena perubahan pangkat, perubahan tarif gaji dan upah, tambahan keluarga harus didasarkan pada surat keputusan direktur keuangan. Menjamin data gaji dan upah karyawan, setiap perubahan unsur yang dipakai sebagai dasar perhitungan penghasilan karyawan harus diotorisasi oleh yang berwenang.

3) Setiap potongan gaji dan upah karyawan selain dari pajak penghasilan karyawan harus didasarkan pada surat potongan gaji dan upah yang diotorisasi oleh fungsi kepegawaian. Oleh karena itu, tidak setiap fungsi dapat melakukan pemotongan tersebut tanpa mendapatkan otorisasi dari fungsi kepegawaian. 4) Kartu hadir harus diotorisasi oleh fungsi pencatat waktu. Hal

5) Perintah lembur harus diotorisasi oleh departemen karyawan yang bersangkutan. Hal ini dilakukan agar karyawan yang melakukan kerja lembur mendapatkan haknya sesuai yang dikerjakan, karena upah lembur akan berbeda dengan upah biasa.

6) Daftar gaji dan upah harus diotorisasi oleh fungsi personalia untuk menunjukan bahwa:

a) Karyawan yang tercantum dalam daftar gaji dan upah adalah karyawan diangkat menurut surat keputusan pejabat yang berwenang.

b) Tarif gaji dan upah sebagai dasar perhitungan gaji dan upah adalah tarif yang berlaku sesuai surat keputusan pejabat yang berwenang.

c) Data yang dipakai sebagai dasar perhitungan gaji dan upah telah diotorisasi oleh pejabat yang berwenang. d) Perkalian dan perjumlahan yang tercantum dalam daftar

gaji dan upah telah dicek ketelitiannya.

tanggal tertentu untuk pembayaran gaji dan upah kepada karyawan.

8) Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji dan upah karyawan. Hal ini dilakukan untuk mengecek ketelitian data yang tercantum dalam kartu penghasilan karyawan.

9) Tarif upah yang tercantum dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi biaya. Hal ini dilakukan memudahkan pendistribusian biaya tenaga kerja ke dalam kartu harga pokok produk.

c. Praktek yang sehat

1) Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja langsung. Hal ini dilakukan untuk mengecek ketelitian data berapa waktu yang digunakan untuk menghasilkan produk dan berapa jam karyawan tersebut berada diperusahaan.

3) Perubahan daftar gaji dan upah harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi keuangan sebelum dilakukan pembayaran. Ini dilakukan untuk menjamin bukti kas keluar dibuat atas dasar dokumen sumber yang handal.

4) Perhitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan. Ini digunakan untuk memverifikasi berapa utang pajak penghasilan karyawan yang harus disetorkan perusahaan ke Negara.

5) Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah. Setelah ditandatangani oleh karyawan, kartu penghasilan karyawan ini disimpan oleh fungsi pembuat daftar gaji dan upah ke dalam arsip menurut abjad nama karyawan.

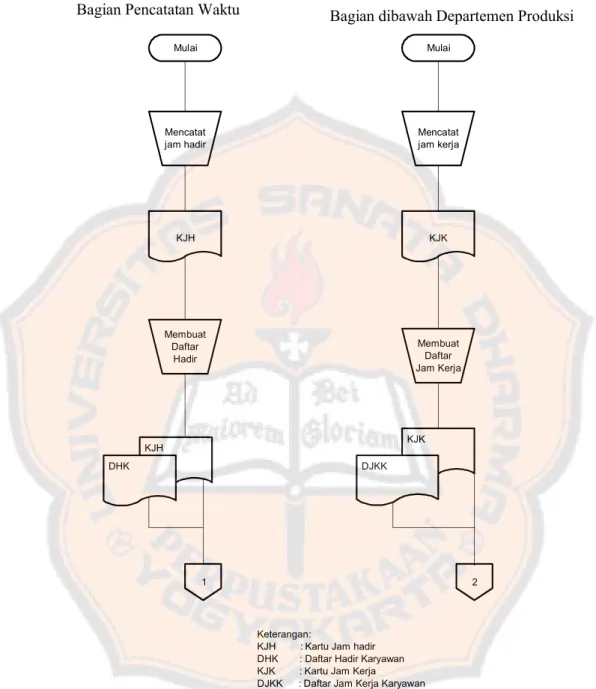

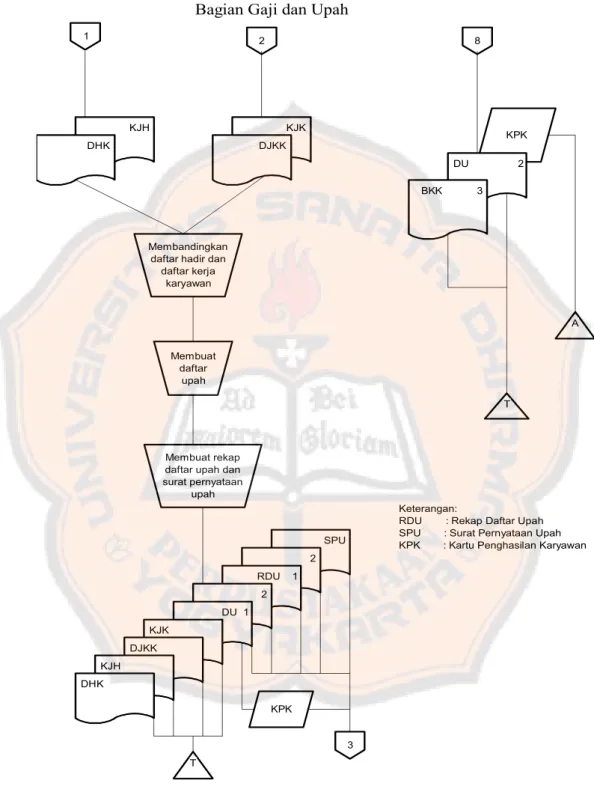

8. Bagan alir dokumen sistem akuntansi pengupahan

Jurnal untuk mencatat biaya upah terbagi menjadi empat tahap yaitu: a. Tahap pertama. Berdasarkan bukti kas keluar lembar kesatu, di catat

oleh bagian utang kewajiban upah ke dalam register bukti kas sebagai berikut:

Gaji dan upah xxx

Bukti kas keluar yang akan dibayar xxx

Rekening yang digunakan yaitu rekening gaji dan upah sebagai clearing account.

b. Tahap kedua. Berdasarkan bukti memorial, bagian jurnal mencatat distribusi biaya gaji ke dalam jurnal umum sebagai berikut:

Barang dalam proses-biaya tenaga kerja xxx Biaya overheadpabrik sesungguhnya xxx Biaya administrasi dan umum xxx

Biaya pemasaran xxx

Gaji dan upah xxx

pabrik sesungguhnya. Gaji karyawan pada fungsi nonproduksi dibebankan pada rekening biaya administrasi dan umum dan rekening pemasaran.

c. Tahap ketiga. Berdasarkan dokumen bukti kas keluar yang telah di cap “lunas” oleh fungsi keuangan, bagian jurnal mencatat pembayaran upah karyawan ke dalam register cek sebagai berikut:

Bukti kas yang akan dibayar xxx

Kas xxx

Mulai Mulai

Mencatat jam hadir

Mencatat jam kerja

KJH KJK

Membuat Daftar Hadir

Membuat Daftar Jam Kerja

KJH DHK

KJK

DJKK

1 2

Bagian Pencatatan Waktu Bagian dibawah Departemen Produksi

Keterangan:

KJH : Kartu Jam hadir DHK : Daftar Hadir Karyawan KJK : Kartu Jam Kerja DJKK : Daftar Jam Kerja Karyawan

Bagian Gaji dan Upah

3

Bagian Keuangan lunas pada bukti dan

dokumen

Bagian Akuntansi

E. Review Penelitian Terdahulu.

Pertama: penelitian yang dilakukan oleh Endang Setiayanti dengan nomor induk mahasiswa 002114279 dengan judul “Evaluasi Sistem Akuntansi Penggajian Studi Kasus pada PT. Shelter Yogyakarta” untuk melihat kesesuaian praktek yang dilakukan oleh perusahaan dengan teori yang ada. Rumusan masalah pada penulisan skripsi ini dapat dilihat sebagai berikut:

1. Bagaimana sistem akuntansi penggajian yang dilakukan oleh perusahaan? 2. Apakah sistem pengendalian intern dalam sistem akuntansi penggajian yang

dilakukan oleh perusahaan sudah efektif?

Teknik analisis data yang digunakan untuk menjawab rumusan masalah yang ditulis pada latar belakang dijelaskan sebagai berikut:

1. Pengujian pendahuluan

a. Mendeskripsikan fungsi organisasi yang terkait dengan sistem akuntansi penggajian.

b. Mendeskripsikan dokumen sistem penggajian pada perusahaan.

c. Mendeskripsikan catatan akuntansi yang digunakan dalam sistem penggajian.

d. Mendeskripsikan unsur pengendalian intern dalam sistem penggajian. e. Membuat bagan alir.

2. Pengujian kepatuhan

b. Menentukan populasi yang akan diambil. c. Menentukan tingkat keandalan 95%. d. Menentukan DUPL 5%.

e. Menentukan besarnya sampel minimum. f. Memulih anggota sampel.

g. Membuat table stop or go sampling. h. Pemeriksaan terhadap attribute. i. Evaluasi hasil pemeriksaan attribute.

Berdasarkan rumusan masalah dan teknik analisis data di atas, maka didapatlah hasil penelitian sebagai berikut:

1. Berdasarkan hasil analisis dan pembahasan diketahui bahwa: sistem akuntansi penggajian pada PT. Shelter sudah sesuai dengan teori.

2. Hasil pengujian kepatuhan terhadap sampel tidak ditemukan adanya penyimpangan atau jumlah kesalahan sama dengan 0 (nol) dan dapat disimpulkan bahwa sistem pengendalian intern sistem akuntansi penggajian pada PT. Sheltersudah efektif.

1. Apakah sistem akuntansi penggajian pada perusahaan Sri Hadi Group sudah baik?

2. Apakah sistem pengendalian intern dalan sistem akuntansi penggajian perusahaan Sri Hadi Group sudah efektif?

3. Apakah sistem akuntansi pengupahan pada perusahaan Sri Hadi Group sudah baik?

4. Apakah sistem pengendalian intern dalan sistem akuntansi pengupahan Perusahaan Sri Hadi Group sudah efektif?

Teknik Analisi Data yang digunakan untuk menjawab rumusan masalah yang ditulis pada latar belakang dijelaskan sebagai berikut:

1. Mendeskripsikan data hasil penelitian yang berupa dokumen-dokumen, catatan-catatan akuntansi dan jaringan prosedur sistem akuntansi penggajian pada perusahaan Sri Hadi Group.

2. Membandingkan antara data temuan dengan teori sistem akuntansi penggajian. Langkah yang dilakukan sebagai berikut:

a. Menentukan attributeyang diperiksa

b. Menentukan populasi yang sampelnya diambil. c. Menentukan besarnya sampel

3. Mendeskripsikan data hasil penelitian yang berupa dokumen-dokumen, catatan-catatan akuntansi dan jaringan prosedur sistem akuntansi pengupahan pada perusahaan Sri Hadi Group.

4. Membandingkan antara data temuan dengan teori sistem akuntansi pengupahan. Langkah yang dilakukan sebagai berikut:

a. Menentukan attributeyang diperiksa

b. Menentukan populasi yang sampelnya diambil. c. Menentukan besarnya sampel

d. Memmilih anggota sampel dari seluruh populasi e. Pemeriksaan attribute unsur pengendalian intern. f. Evaluasi hasil pemeriksaan terhadap attribute sampling.

Berdasarkan rumusan masalah dan teknik analisis data di atas, maka didapatlah hasil penelitian sebagai berikut:

1. Berdasarkan hasil analisis data diketahui bahwa, sistem akuntansi penggajian dan pengupahan pada perusahaan Sri Hadi Group tidak sesuai dengan teori. 2. Berdasarkan hasil analisis data diketahui bahwa sistem pengendalian intern

57

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

1. Studi Kasus

Penelitian ini bersifat studi kasus. Obyek penelitiannya adalah perusahaan Sinar Dinamika Kapuas II. Studi kasus merupakan penelitian dengan karakteristik masalah yang berkaitan dengan latar belakang dan kondisi saat ini dari subyek yang diteliti, serta interaksinya dengan lingkungan. Penelitian ini dilakukan untuk melihat kegiatan yang dilakukan oleh perusahaan, khususnya kegiatan yang berkaitan dengan sistem akuntansi pengupahan. Hasil dari penelitian ini hanya berlaku untuk perusahaan tersebut dan tidak berlaku untuk perusahaan lain.

2. Deskriptif Analisis

Penelitian ini terlebih dahulu menyajikan konsep teoritis, kemudian mengambarkan obyek yang diteliti. Hasil penelitian akan dianalisis oleh penulis secara kritis dan kemudian diambil kesimpulan.

B. Lokasi dan Waktu Penelitian

1. Lokasi penelitian : Penelitian ini dilakukan pada PT. Sinar Dinamika Kapuas II, Sintang, Kalimanatan Barat.

C. Subyek dan Obyek Penelitian

1. Subyek penelitian adalah: a. Bagian personalia b. Bagian akuntansi c. Bagian keuangan

d. Bagian pencatatan waktu 2. Obyek penelitian adalah:

Obyek penelitian ini adalah sistem akuntansi pengupahan karyawan pemanen kelapa sawit pada perusahaan Sinar Dinamika Kapuas II.

D. Data yang Dibutuhkan

Data yang berkaitan dengan penelitian ini adalah: 1. Gambaran umum perusahaan

a. Sejarah perusahaan

b. Struktur organisasi perusahaan

c. Sistem akuntansi penggajian dan pengupahan perusahaan d. Sistem akuntansi pengupahan pada perusahaan

e. Perbedaan antara sistem akuntansi penggajian dan pengupahan dengan sistem akuntansi pengupahan perusahaan

f. Fungsi personalia pada sistem akuntansi pengupahan perusahaan 2. Fungsi-fungsi yang berperan dalam sistem akuntansi pengupahan perusahaan. 3. Dokumen, formulir dan catatan yang berkaitan dengan sistem akuntansi

4. Jaringan prosedur yang berkaitan dengan sistem akuntansi pengupahan, seperti:

a. Prosedur pencatatan waktu hadir b. Prosedur pencatatan waktu kerja c. Prosedur pembuatan daftar upah d. Prosedur distribusi biaya upah e. Prosedur pembuatan bukti kas keluar f. Prosedur pembayaran upah

5. Bagan alir sistem akuntansi pengupahan.

E. Teknik Pengumpulan Data

1. Wawancara

Menurut Jogiyanto (2004: 93), “Wawancara adalah teknik pengumpulan data dengan cara mengadakan tanya jawab secara langsung atau komunikasi dua arah dengan responden”. Responden yang akan dipilih yaitu: pimpinan perusahaan atau karyawan perusahaan yang diberikan wewenang oleh pimpinan perusahaan untuk menjawab pertanyaan-pertanyaan yang diajukan oleh penulis. Wawancara dilakukan untuk mendapatkan informasi yang berkaitan dengan gambaran umum perusahaan dan hal-hal yang berkaitan dengan sistem akuntansi pengupahan di perusahaan tersebut.

2. Observasi

atau obyek data”. Pendekatan observasi berbeda dengan pendekatan komunikasi, karena pendekatan observasi tidak berinteraksi secara langsung dengan obyek datanya, tetapi hanya mengobservasi saja. Teknik ini digunakan untuk mengungkap data-data yang belum dapat diperoleh selama wawancara dilakukan. Data-data yang diharapkan diperoleh dengan mengunakan teknik observasi adalah data-data berupa catatan-catatan dan formulir-formulir yang berhubungan dengan sistem akuntansi pengupahan.

3. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data yang dilakukan dengan mengumpulkan, mempelajari dan mendokumentasikan data-data perusahaan. Data yang berkaitan dengan sistem akuntansi pengupahan seperti: jurnal, formulir, buku besar, buku tambahan upah, flow chart, serta bagan struktur organisasi.

F. Teknik Analisis Data

Langkah-langkah yang dilakukan untuk menganalisis data adalah sebagai berikut:

1. Menjawab rumusan masalah mengenai bagaimana penerapan sistem akuntansi pengupahan perusahaan, maka dilakukan langkah sebagai berikut:

disesuaikan dengan sistem akuntansi pengupahan perusahaan. Kegiatan ini dilakukan untuk melihat apakah kegiatan pokok perusahaan berkaitan dengan sistem akuntansi pengupahan perusahaan. Setelah mencari keterkaitannya, langkah selanjutnya adalah mencari pihak-pihak yang memiliki keterlibatan dengan sistem akuntansi pengupahan karyawan. Sistem akuntansi pengupahan perusahaan berkaitan dengan tenaga kerja dan pembayaran balas jasa kepada karyawan. Pihak-pihak yang terlibat di dalam kegiatan pokok perusahaan dapat ditelusuri melalui tugas dan tanggungjawab pihak-pihak tersebut dari penerimaan karyawan hingga pembayaran upah. Berdasarkan penelusuran pihak-pihak yang terlibat di dalam perusahaan, maka dapat dijelaskan apa kegiatan pokok perusahaan, golongan tenaga kerja yang seperti apa yang mengerjakan kegiatan pokok perusahaan dan pihak-pihak mana yang berperan memperlancar kinerja operasional dengan merekrut karyawan dan membayarkan upah kepada karyawan.

Pendeskripsian ini dilakukan untuk memperoleh informasi jenis biaya gaji dan upah yang dihasilkan dari penerapan sistem akuntansi pengupahan perusahaan. Informasi ini akan menjelaskan bagaimana informasi biaya gaji dan upah dihasilkan dan manfaat informasi tersebut bagi pihak manajemen perusahaan. Informasi biaya gaji dan upah akan sangat membantu pihak management untuk menilai kinerja perusahaan dan mengetahui biaya gaji dan upah yang menjadi beban pusat pertanggungjawaban. Informasi biaya gaji dan upah ini akan digunakan untuk melihat apakah perusahaan membutuhkan rincian biaya gaji dan upah untuk membuat kebijakan strategik.

adalah dokumen yang digunakan dalam sistem akuntansi pengupahan perusahaan. Selain itu, walaupun dokumen yang digunakan dalam sistem akuntansi pengupahan tidak dibuat oleh fungsi yang sama dengan kajian teori, maka dokumen dinyatakan sebagai dokumen sah yang digunakan dalam sistem akuntansi pengupahan. Fungsi dokumen pada perusahaan satu dengan perusahaan lain memiliki perbedaan. Tolak ukur untuk menentukan dokumen tertentu merupakan dokumen yang digunakan dalam sistem akuntansi pengupahan adalah kesamaan fungsi dari setiap dokumen tersebut.

e. Penulis mendeskripsikan fungsi-fungsi yang berkaitan dalam sistem akuntansi pengupahan perusahaan. Sistem akuntansi pengupahan melibatkan berbagai fungsi seperti fungsi personalia, fungsi pencatat waktu, fungsi pembuat daftar gaji dan upah, fungsi akuntansi, dan fungsi keuangan.

yang bertugas merekrut karyawan, maka disimpulkan bahwa dalam sistem akuntansi pengupahan perusahaan memiliki fungsi perekrut karyawan. Tugas perekrutan karyawan dapat dilakukan oleh fungsi lain seperti fungsi akuntansi. Apabila fungsi yang bertugas merekrut karyawan tercantum di dalam struktur organisasi perusahaan tetapi bukan berkedudukan sebgai fungsi personalia, maka fungsi inilah yang dikatakan sebagai fungsi perekrut karyawan. Hal ini dikarenakan tugas perekrutan karyawan perusahaan dapat dilakukan oleh fungsi selain personalia, namun fungsi tersebut memiliki kedudukan di dalam struktur organisasi perusahaan.

fungsi presensi. Langkah yang digunakan untuk mengetahui apakah ada fungsi presensi di perusahaan yaitu mempelajari tugas dan tanggungjawab setiap bagian di struktur organisasi perusahaan. Apabila di dalam perusahaan tidak ada fungsi pencatat waktu, namun di dalam struktur organisasi terdapat bagian yang memiliki tugas yang sama sebagai fungsi yang memastikan karyawan hadir didalam perusahaan, maka disimpulkan bahwa perusahaan memiliki fungsi presensi. Fungsi presensi tidak hanya dilakukan oleh fungsi pencatat waktu saja tetapi dapat dilakukan oleh bagian lain, namun bagian tersebut harus berada di struktur organisasi perusahaan. 3) Fungsi penghitung upah karyawan bertugas untuk

potongan yang menjadi beban setiap karyawan. Setiap perusahaan memiliki fungsi penghitung upah karyawan dan kedudukannya berada dibawah fungsi akuntansi. Teknik yang dilakukan untuk melihat apakah di perusahaan melibatkan fungsi penghitungan upah dalam sistem akuntansi pengupahan, maka langkah yang dilakukan yaitu mempelajari struktur organisasi dan melakukan penelusuran untuk menemukan pihak yang memperhitungkan upah karyawan. Apabila dari hasil pemahaman struktur organisasi dan penelusuran diketahui ada pihak yang bertugas memperhitungkan upah namun tidak digambarkan di dalam struktur organisasi, maka disimpulkan perusahaan memiliki fungsi pembuat daftar gaji dan upah. Kesimpulan ini diambil karena terkadang struktur organisasi tidak mengambarkan secara rinci semua pihak yang berkedudukan pada bagian atau fungsi tertentu dalam struktur organisasi.

karyawan, maka disimpulkan perusahaan tidak memiliki fungsi akuntansi.

terdapat unsur dari struktur organisasi yang memiliki peran sebagai pembayar upah kepada karyawan, maka disimpulkan fungsi tersebut sebgai fungsi keuangan. Kesimpulan ini diperoleh dari pencocokan tugas fungsi keuangan sebagai pihak yang membayarkan upah karyawan dengan bagian yang terdapat dalam struktur organisasi dan memiliki peran yang sama sebagai fungsi pembayar upah. Kesimpulan ini tetap berlaku walaupun fungsi pembayar upah karyawan dalam struktur organisasi tidak bernama fungsi keuangan, kasir, financedan lainnya. Dasar pengambilan kesimpulan adalah kesamaan peran atau fungsi membayarkan upah kepada karyawan di dalam perusahaan.

akan memberikan gambaran pihak yang berada dalam struktur organisasi untuk membuat catatan yang akan digunakan untuk melaporkan kinerja perusahaan. Kegiatan-kegiatan manual yang dilakukan oleh pihak perusahaan dalam membuat dokumen, membuat laporan dan mempertangungjawabankanya kepada pihak berkepentingan akan memberikan arahan bagaimana pelaksanaan sistem akuntansi pengupahan. Kegiatan-kegiatan manual inilah yang akan mengambarkan prosedur yang ada dalam sistem akuntansi pengupahan perusahaan.

diketahui bagaimana penerapan pengendalian internal perusahaan dan pihak-pihak mana saja yang terlibat didalamnya.

h. Bagan alir dokumen perusahaan dibuat berdasarkan pendeskripsian prosedur-prosedur yang dilakukan dalam sistem akuntansi pengupahan yang melibatkan fungsi pada struktur organisasi, dokumen dan catatan akuntansi. Bagan alir dokumen mengambarkan bagaimana perusahaan melakukan kegiatan perusahaan yang akan membentuk kesatuan prosedur-prosedur dalam sistem akuntansi pengupahan. Prosedur-prosedur ini akan digambarkan dalam flow chart untuk memudahkan para pembaca memahami sistem akuntansi pengupahan perusahaan.

Kesimpulan mengenai bagaimana penerapan sistem akuntansi pengupahan pada perusahaan akan dihasilkan dari analisis penulis. Penerapan sistem akuntansi pengupahan perusahaan akan disimpulkan dengan memperhatikan empat poin sebagai berikut: fungsi yang terkait, dokumen yang digunakan, catatan akuntansi yang digunakan dan jaringan prosedur yang membentuk sistem akuntansi pengupahan. Kesimpulan ini dihasilkan dengan membandingkan apakah keempat poin tersebut ada dan memiliki peran dalam sistem akuntansi pengupahan

74 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

Perusahaan PT. Sinar Dinamika Kapuas II didirikan pada tahun 1996 dan

perusahaan ini merupakan anak perusahaan LYMaN Agro. LYMaN Agro terbentuk

ketika terjadi pecah kongsi antara pemilik perusahaan dengan perusahaan Asian Agri

Group (AAA). Pecah kongsi tersebut memotivasi pemilik modal untuk membuka

kembali sebuah perusahaan yaitu PT. Satya Jayaraya dan kemudian dibentuklah

LYMaN Agro. LYMaN Agro memiliki anak perusahaan sebagai berikut: PT. Sinar

Dinamika Kapuas I, PT. Sinar Dinamika Kapuas II, PT. Sinar Dinamika Kapuas III,

PT. Sinar Dinamika Kapuas IV, PT. Sinar Dinamika Kapuas V, PT. Lancakrawala,

PT. Bonti Utara, PT. Bonti Selatan dan masih banyak lainnya.

1. Pengertian LYMaN

LYMaN itu sendiri memiliki arti sebagai berikut:

a. Huruf L pada kata LYMaN berbentuk seperti tumit kaki bermakna

bahwa perusahaan tersebut diharapkan dapat berjalan maju dalam

segala bidang bisnis yang dijalankannya.

b. Huruf a pada kata LYMaN berarti bahwa perusahaan yanglow profile.

2. Visi perusahaan PT. Sinar Dinamika Kapuas II

Perusahaan Sinar Dinamika Kapuas II memiliki visi sebagai berikut:

a. Mensejahterakan kehidupan masyarakat dengan membuka lapangan