ABSTRAK

ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS

(Studi Kasus di Klinik Adhiwarga PKBI DIY)

Thomas Andika Permana NIM : 132114180 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk menganalisis penerapan sistem informasi akuntansi penerimaan kas pada Klinik Adhiwarga PKBI DIY. Penelitian ini penting untuk memberikan saran Klinik Adhiwarga PKBI DIY. Saran sistem informasi akuntansi penerimaan kas Klinik Adhiwarga PKBI DIY akan dipertimbangan dalam perencanaan sistem informasi akuntansi yang baru. Sistem tersebut dapat memenuhi kebutuhan informasi klinik yang sesuai dengan karakteristik sistem informasi akuntansi penerimaan kas klinik yang memadai.

Jenis penelitian ini adalah studi kasus. Metode penelitian yang digunakan adalah metode campuran. Teknik pengumpulan data yang digunakan untuk kualitatif adalah wawancara, observasi dan dokumentasi. Pada kuantitatif teknik pengumpulan datanya menggunakan kuesioner. Teknik analisis data yang digunakan adalah teknik triangulasi dengan sumber dan metode. Karakteristik kegunaan (usefulness), keandalan (reliability), kapasitas (capacity), kesederhanaan (simplicity) dan fleksibilitas (flexibility) menggunakan teknik triangulasi dengan sumber dan metode. Karakteristik layanan pelanggan (customer service) menggunakan teknik analisis metode servqual.

ABSTRACT

ANALYZING THE IMPLEMENTATION OF ACCOUNTING INFORMATION SYSTEM ON CASH RECEIPTS

(A Case Study in Clinic Adhiwarga PKBI DIY)

Thomas Andika Permana NIM : 132114180 Universitas Sanata Dharma

Yogyakarta 2017

The purpose of this research is to analyze the implementation of accounting information system on cash receipts in Clinic Adhiwarga PKBI DIY. The research is important because it give suggestion for Clinic Adhiwarga PKBI DIY. The suggestion of accounting information system on cash receipts of Clinic Adhiwarga PKBI DIY will be considered in the planning of new accounting information system. The system can fulfill the needs of clinic information that is appropriate with the characteristics of accounting information systems on sufficient cash receipts in clinic.

This is a case study. Research method used was mixed method. Data collection techniques used for qualitative data collections techniques were interviews, observation and documentation. For quantitative data collection techniques was questionnaires data analysis. Technique used were source and method triangulation for characteristics of usefulness, reliability, capacity, simplicity and flexibility. The characteristic of customer service using servqual method analysis techniques.

ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS

(Studi Kasus di Klinik Adhiwarga PKBI DIY)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Thomas Andika Permana NIM : 132114180

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

“Serahkanlah segala kekuatiranmu kepada-Nya, sebab Ia yang memelihara kamu”

(1 Petrus 5 : 7)

x DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH .. vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

DAFTAR SINGKATAN ... xvi

ABSTRAK ... xviii

A.LSM (Lembaga Swadaya Masyarakat) ... 7

B.Klinik ... 8

1. Klinik Rintisan ... 9

2. Klinik Berkembang ... 9

3. Klinik Mandiri ... 10

C.Sistem ... 12

D.Informasi ... 13

1. Pengertian Informasi ... 13

2. Karakteristik Yang Berguna ... 13

E. Sistem Informasi ... 15

F. Sistem Informasi Akuntansi ... 15

1. Pengertian Sistem Informasi Akuntansi ... 15

2. Komponen Sistem Informasi Akuntansi ... 16

3. Pendekatan SDLC ... 17

4. Karakteristik Sistem Informasi Akuntansi ... 18

G.Prosedur Penerimaan Uang ... 22

H.Sistem Teknik Dokumentasi ... 24

1. Pengertian Dokumentasi ... 24

2. Bagan Alir (flowchart) ... 24

I. Teknik Analisis Biaya/Manfaat ... 25

xi

BAB III METODE PENETILIAN ... 34

A.Objek Penelitian ... 34

B.Subjek Penelitian ... 34

C.Tempat dan Waktu Penelitian ... 35

D.Metode dan Desain Penelitian ... 35

1. Triangulasi dengan Sumber ... 36

2. Triangulasi dengan Metode ... 36

3. Metode Servqual ... 37

E. Teknik Pengambilan Sampel ... 42

1. Populasi ... 42

2. Sampel ... 42

3. Teknik Pengambilan Sampel... 43

F. Teknik Pengumpulan Data ... 44

1. Wawancara ... 44

2. Observasi ... 44

3. Dokumentasi ... 45

4. Kuesioner ... 45

G.Teknik Analisis Data ... 45

BAB IV GAMBARAN UMUM PERUSAHAAN ... 55

A.Lokasi Klinik Adhiwarga PKBI DIY ... 55

B.Sejarah Berdirinya Klinik Adhiwarga PKBI DIY ... 55

C.Struktur Organisasi ... 57

D.Visi, Misi, Strategi, Prinsip Perkumpulan dan Tarif Pelayanan ... 63

1. Visi ... 63

2. Misi ... 63

3. Strategi ... 63

4. Prinsip Perkumpulan ... 64

5. Tarif Pelayanan ... 64

BAB V ANALISIS DATA DAN PEMBAHASAN ... 66

A.Analisis Sistem Penerimaan Kas di Klinik Adhiwarga PKBI DIY .. 66

1. Deskripsi sistem penerimaan kas yang ada di Klinik Adhiwarga PKBI DIY ... 66

2. Dokumen-dokumen yang digunakan dalam sistem penerimaan kas yang ada di Klinik Adhiwarga PKBI DIY ... 72

B.Analisis Kesesuaian Karakteristik Sistem Informasi Akuntansi pada Penerimaan Kas Klinik Adhiwarga PKBI DIY ... 75

C.Analisis Data Sistem Penerimaan Kas di Klinik Adhiwarga PKBI DIY ... 83

1. Kegunaan (Usefulness)... 84

2. Keandalan (Reliability) ... 88

3. Layanan pelanggan (Customer Service)... 89

4. Kapasitas (Capacity) ... 95

5. Kesederhanaan (Simplicity) ... 96

6. Fleksibilitas (Flexibility) ... 97

BAB VI PENUTUP ... 98

xii

B.Keterbatasan Penelitian ... 99

C.Saran ... 100

DAFTAR PUSTAKA ... 102

xiii

DAFTAR TABEL

2.1 Karakteristik Klinik Rintisan ... 9

2.2 Kriteria Minimal Klinik Berkembang ... 10

2.3 Kriteria Minimal Klinik Mandiri ... 11

3.1 Daftar Pernyataan Kuesioner Customer Service ... 39

3.2 Indikator Cara Menilai Karakteristik Sistem Informasi Akuntansi Penerimaan Kas ... 48

4.1 Jenis dan Tarif Layanan ... 65

5.1 Dokumen-dokumen yang digunakan dalam Penerimaan Kas ... 72

5.2 Kesesuaian Karakteristik Sistem Informasi Akuntansi pada Penerimaan Kas Klinik Adhiwarga PKBI DIY... 76

5.3 Hasil Uji Validitas untuk Tingkat Persepsi (perception) Klien Lama ... 90

5.4 Hasil Uji Validitas untuk Tingkat Harapan (Expections) Klien Lama ... 91

5.5 Hasil Uji Reliabilitas Persepsi (Perceptions) ... 91

5.6 Hasil Uji Reliabilitas Harapan (Expectations) ... 91

5.7 Perhitungan Nilai Gap ... 92

5.8 Persepsi, Harapan dan Gap Tiap Dimensi ... 93

5.9 Kualitas Pelayanan Setiap Dimensi ... 93

xiv

DAFTAR GAMBAR

xv

DAFTAR LAMPIRAN

LAMPIRAN 1 Surat Ijin Penelitian ... 105

LAMPIRAN 2 Kuesioner ... 106

LAMPIRAN 3 Rangkuman Wawancara... 111

LAMPIRAN 4 Kuitansi Pembayaran Rangkap 1 ... 120

LAMPIRAN 5 Kuitansi Pembayaran Rangkap 2 ... 120

LAMPIRAN 6 Nomor Antrian Pendaftaran Klien Baru ... 121

LAMPIRAN 7 Laporan Penerimaan Kas Harian... 121

LAMPIRAN 8 Berkas Rekam Medis Klien Baru ... 122

LAMPIRAN 9 Berkas Rekam Medis Klien Lama ... 125

LAMPIRAN 10 Kartu Periksa Klien ... 126

LAMPIRAN 11 Daftar Pasien/Klien Klinik Harian ... 127

LAMPIRAN 12 Daftar Pernyataan Kuesioner Persepsi (Perseptions)... 128

LAMPIRAN 13 Daftar Pernyataan Kuesioner Harapan (Expectations)... 131

LAMPIRAN 14 Total Correlate Perceptions ... 135

LAMPIRAN 15 Descriptive Statistics Perceptions ... 137

LAMPIRAN 16 Total Correlate Expectations ... 138

LAMPIRAN 17 Descriptive Statistics Expectations ... 140

LAMPIRAN 18 Reliability Statistics Perceptions ... 140

LAMPIRAN 19 Reliability Statistics Expectations ... 140

xvi

DAFTAR SINGKATAN No. Singkatan Kepanjangan

1. AC Air Conditioning

2. CMIS Clinic Management Information System 3. DIY Daerah Istimewa Yogyakarta

4. FB Facebook

5. GCAC Global Conference Access Care 6. HAM Hak Asasi Manusia

7. HIV Human Immunodeficiency Virus

8. HKSR Hak Kesehatan Seksual dan Reproduksi 9. IMS Infeksi Menular Seksual

10.IPPF International Planned Parenthood Federation 11.IVA Inspeksi Visual dengan Asam asetat

12.KBSG Kekerasan Berbasis Seksual dan Gender 13.KTD Kehamilan Tidak Diinginkan

14.LSM Lembaga Swadaya Masyarakat 15.MENKES Menteri Kesehatan

16.MP Manajer Program

17.NGO Non Govermental Organization 18.PER Peraturan

19.PKA Program Kerja dan Anggaran Klinik

20.PKBI Perkumpulan Keluarga Berencana Indonesia 21.RM Rekam Medis

xvii

24.3R returns, repayment, dan risk bearing ability

25.5C character, capacity, capital, collateral, dan condition of economy

xviii ABSTRAK

ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS

(Studi Kasus di Klinik Adhiwarga PKBI DIY)

Thomas Andika Permana NIM : 132114180 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk menganalisis penerapan sistem informasi akuntansi penerimaan kas pada Klinik Adhiwarga PKBI DIY. Penelitian ini penting untuk memberikan saran Klinik Adhiwarga PKBI DIY. Saran sistem informasi akuntansi penerimaan kas Klinik Adhiwarga PKBI DIY akan dipertimbangan dalam perencanaan sistem informasi akuntansi yang baru. Sistem tersebut dapat memenuhi kebutuhan informasi klinik yang sesuai dengan karakteristik sistem informasi akuntansi penerimaan kas klinik yang memadai.

Jenis penelitian ini adalah studi kasus. Metode penelitian yang digunakan adalah metode campuran. Teknik pengumpulan data yang digunakan untuk kualitatif adalah wawancara, observasi dan dokumentasi. Pada kuantitatif teknik pengumpulan datanya menggunakan kuesioner. Teknik analisis data yang digunakan adalah teknik triangulasi dengan sumber dan metode. Karakteristik kegunaan (usefulness), keandalan (reliability), kapasitas (capacity), kesederhanaan (simplicity) dan fleksibilitas (flexibility) menggunakan teknik triangulasi dengan sumber dan metode. Karakteristik layanan pelanggan (customer service) menggunakan teknik analisis metode servqual.

xix ABSTRACT

ANALYZING THE IMPLEMENTATION OF ACCOUNTING INFORMATION SYSTEM ON CASH RECEIPTS

(A Case Study in Clinic Adhiwarga PKBI DIY)

Thomas Andika Permana accounting information system on cash receipts in Clinic Adhiwarga PKBI DIY. The research is important because it give suggestion for Clinic Adhiwarga PKBI DIY. The suggestion of accounting information system on cash receipts of Clinic Adhiwarga PKBI DIY will be considered in the planning of new accounting information system. The system can fulfill the needs of clinic information that is appropriate with the characteristics of accounting information systems on sufficient cash receipts in clinic.

This is a case study. Research method used was mixed method. Data collection techniques used for qualitative data collections techniques were interviews, observation and documentation. For quantitative data collection techniques was questionnaires data analysis. Technique used were source and method triangulation for characteristics of usefulness, reliability, capacity, simplicity and flexibility. The characteristic of customer service using servqual method analysis techniques.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Negara Indonesia adalah Negara yang mendukung masyarakatnya di segala bidang. Dukungan yang diberikan pemerintah disegala bidang agar dapat mensukseskan pembangunan bangsa dan negara. Tujuan LSM adalah mendukung masyarakatnya di segala bidang. Menurut Bastian (2007: 10-11) Nongovernmental Organization atau LSM menunjuk pada organisasi (i) tidak

berbasis pemerintah dan (ii) tidak diciptakan untuk mencari keuntungan. Bank Dunia mendefinisikan LSM atau NGO (Nongovernmental Organization) sebagai organisasi swasta yang kegiatannya ditujukan untuk membebaskan penderitaan, memajukan kepentingan kaum miskin, melindungi lingkungan, menyediakan pelayanan dasar masyarakat, atau menangani pengembangan masyarakat. (Bastian 2007: 8-9)

klinik tentunya terdapat transaksi yang berkaitan dengan uang. Transaksi di klinik yang berkaitan dengan uang adalah penerimaan kas dari klien. Sedangkan pengeluaran kas dari klinik seluruhnya dikelola oleh PKBI DIY. Saat terjadi penerimaan kas dari klien, klinik akan mencatat transaksi penerimaan kas tersebut. Dalam mencatat penerimaan kas dari klien, Klinik Adhiwarga PKBI DIY sudah menggunakan sistem informasi akuntansi. Sistem informasi akuntansi adalah suatu kegiatan yang terintegrasi yang menghasilkan laporan di bentuk data transaksi bisnis yang diolah dan disajikan sehingga menjadi sebuah laporan keuangan yang memiliki arti bagi pihak yang membutuhkannya (Mardi 2014: 4).

Pada bulan Desember 2016 hingga Desember 2017, PKBI Pusat yang berada di Jakarta memberikan kesempatan kepada PKBI yang memiliki klinik di 14 provinsi yang ada di Indonesia untuk memberikan segala kritik dan saran atas sistem informasi akuntansi yang sudah digunakan di klinik sejak tahun 2012. Kritik dan saran tersebut bisa berupa kekurangan - kekurangan maupun masalah - masalah yang ada di sistem informasi akuntansi yang menghambat kinerja dari staf klinik. Segala kekurangan dan masalah dari sistem informasi akuntansi yang ada pada klinik di 14 provinsi akan disampaikan ke PKBI Pusat. Selanjutnya segala kekurangan dan masalah tersebut akan dianalisis oleh PKBI Pusat untuk dilakukan perencanaan dan pengembangan sistem informasi akuntansi yang baru. Perencanaan dan pengembangan sistem informasi akuntansi yang baru ini diharapkan dapat memenuhi kebutuhan informasi dari seluruh klinik PKBI di Indonesia.

masalah dari sistem informasi akuntansi penerimaan kas yang ada. Segala kekurangan dan masalah tersebut dapat menjadi masukan PKBI Pusat dalam melakukan perencanaan dan pengembangan sistem informasi akuntansi yang baru. Selain itu dengan mempertimbangkan bahwa belum pernah ada penelitian di Klinik Adhiwarga PKBI DIY maka peneliti melakukan penelitian tentang “Analisis Penerapan Sistem Informasi Akuntansi Penerimaan Kas” Studi Kasus pada Klinik Adhiwarga PKBI DIY.

B. Rumusan Masalah

Apakah penerapan analisis sistem informasi akuntansi penerimaan kas pada Klinik Adhiwarga PKBI DIY sudah memadai ?

C. Tujuan Penelitian

Tujuan penelitian ini untuk mengetahui apakah penerapan sistem informasi akuntansi penerimaan kas pada Klinik Adhiwarga PKBI DIY sudah memadai sesuai dengan karakteristik sistem informasi akuntansi.

D. Manfaat Penelitian

1. Bagi Klinik Adhiwarga PKBI DIY

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan mampu menjadi referensi dan bahan untuk penelitian yang akan datang, dan menambah kepustakaan mengenai analisis penerapan sistem informasi akuntansi pada penerimaan kas khususnya di LSM.

3. Bagi Penulis

Penelitian ini dapat menjadi sebuah penerapan dan sarana pengembangan ilmu yang telah diperoleh selama perkuliahan ke dalam praktik yang sesungguhnya yaitu mengenai analisis penerapan sistem informasi akuntansi yang berkaitan dengan penerimaan kas.

E. Sistematika Penulisan

Penulisan ini dibagi menjadi beberapa bab dengan deskripsi sebagai berikut : BAB I Pendahuluan

Bab ini menjelaskan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II Landasan Teori

Bab ini menjelaskan teori-teori yang mendukung dalam penelitian ini. BAB III Metode Penelitian

BAB IV Gambaran Umum Objek Penelitian

Bab ini menjelaskan secara garis besar objek yang diteliti, seperti: lokasi, sejarah, visi misi, struktur organisasi, uraian tugas, tarif layanan dan produk layanan di Klinik Adhiwarga PKBI DIY.

BAB V Analisis Data dan Pembahasan

Bab ini menjelaskan tentang deskripsi data dan analisis data yang dibandingkan dengan teori terkait.

BAB VI Penutup

7 BAB II

TINJAUAN PUSTAKA

A. LSM (Lembaga Swadaya Masyarakat)

Menurut Bastian (2007: 8-11) Bank Dunia mendefinisikan Lembaga Swadaya Masyarakat (LSM) atau NGO (Nongovernment Organization) sebagai organisasi swasta yang kegiatannya ditujukan untuk membebaskan penderitaan, memajukan kepentingan kaum miskin, melindungi lingkungan, menyediakan pelayanan dasar masyarakat, atau menangani pengembangan masyarakat.

Tentang ciri-ciri LSM, Bastian (2007: 22) menyatakan sebagai berikut : (1) Formal, yaitu secara organisasi bersifat permanen serta mempunyai kantor dengan seperangkat aturan dan prosedur, (2) Swasta, yaitu kelembagaan yang berada diluar atau terpisah dari pemerintah, (3) Tidak mencari keuntungan, yaitu tidak memberikan keuntungan (profit) kepada direktur atau pengurusnya, (4) Menjalankan organisasinya sendiri (self governing), yaitu tidak dikontrol oleh pihak luar, (5) Sukarela (voluntary),

yaitu menjalankan derajat kesukarelaan tertentu, (6) Nonreligius, yaitu tidak mempromosikan ajaran agama, dan (7) Nonpolitik, yaitu tidak ikut dalam pencalonan di pemilu.

Menurut Bastian (2007: 84-85) Dasar tuntutan akuntabilitas sebagai bentuk pertanggungjawaban keuangan terhadap segala aktivitas pada semua organisasi LSM adalah PSAK No. 45 mengenai pelaporan keuangan organisasi nirlaba. Para pengguna laporan keuangan organisasi nirlaba ini memiliki kepentingan bersama yang tidak berbeda dengan organisasi bisnis yaitu menilai jasa yang diberikan oleh LSM dan kemampuannya untuk terus memberikan jasa tersebut. Selain itu untuk menilai cara pengelola pelaksanaan dan pertanggungjawabannya dan aspek kinerja pengelola. B. Klinik

oleh lebih dari satu jenis tenaga kesehatan dan dipimpin oleh seorang tenaga medis.

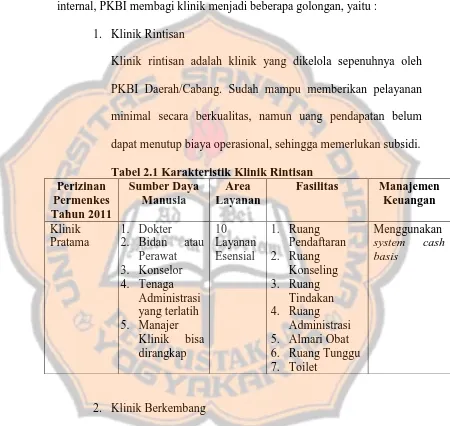

Menurut Panduan Klinik PKBI (2012: 8) Secara kelembagaan internal, PKBI membagi klinik menjadi beberapa golongan, yaitu :

1. Klinik Rintisan

Klinik rintisan adalah klinik yang dikelola sepenuhnya oleh PKBI Daerah/Cabang. Sudah mampu memberikan pelayanan minimal secara berkualitas, namun uang pendapatan belum dapat menutup biaya operasional, sehingga memerlukan subsidi. Tabel 2.1 Karakteristik Klinik Rintisan

Perizinan

dapat memberikan kontribusi untuk membiayai program-program non klinik di PKBI Daerah/Cabang.

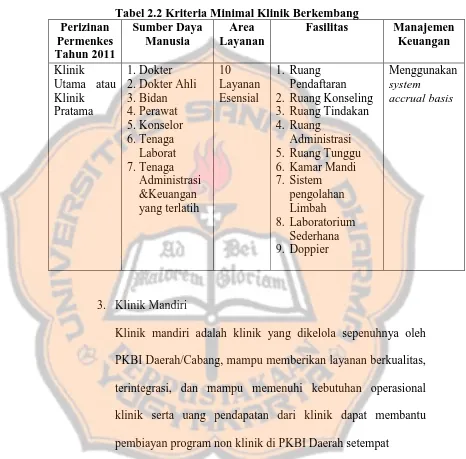

Tabel 2.2 Kriteria Minimal Klinik Berkembang Perizinan

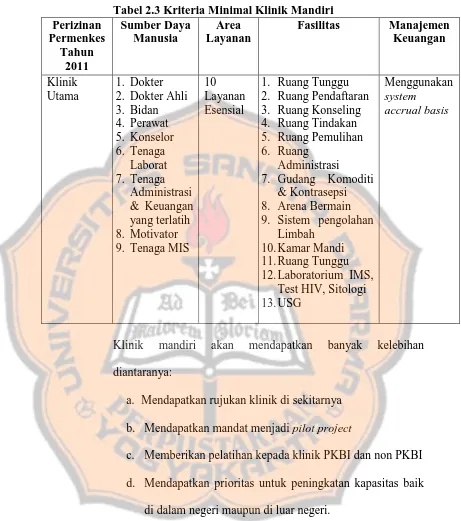

Tabel 2.3 Kriteria Minimal Klinik Mandiri

7. Gudang Komoditi & Kontrasepsi 8. Arena Bermain 9. Sistem pengolahan

Limbah 10.Kamar Mandi 11.Ruang Tunggu 12.Laboratorium IMS,

Test HIV, Sitologi 13.USG

Menggunakan system

accrual basis

Klinik mandiri akan mendapatkan banyak kelebihan diantaranya:

a. Mendapatkan rujukan klinik di sekitarnya b. Mendapatkan mandat menjadi pilot project

c. Memberikan pelatihan kepada klinik PKBI dan non PKBI d. Mendapatkan prioritas untuk peningkatan kapasitas baik

di dalam negeri maupun di luar negeri.

f. Program PKBI Daerah/Cabang lebih variatif, dan inovatif karena mempunyai alternatif pembiayaan dari uang pendaptan klinik

C. Sistem

D. Informasi

1.Pengertian informasi

Romney dan Steinbart (2014: 4) menyatakan informasi merupakan data yang telah dikelola dan diproses untuk memberikan arti dan memperbaiki proses pengambilan keputusan. Sebagaimana perannya, pengguna membuat keputusan yang lebih baik sehingga kuantitas dan kualitas dari peningkatan informasi.

Selain itu, informasi adalah data yang telah diatur dan diproses untuk memberikan arti. (Mardi 2011: 5). Dari pengertian-pengertian tersebut dapat disimpulkan bahwa informasi merupakan data yang diolah kemudian menjadi bentuk yang lebih berguna dan lebih berarti bagi penerima, mampu menggambarkan suatu kejadian (event), dan kesatuan nyata (fact and entity) serta digunakan dalam pengambilan keputusan strategis.

2.Karakteristik Yang Berguna

Romney dan Steinbart (2014: 5) menyatakan terdapat tujuh karakteristik informasi yang berguna, antara lain:

a. Relevan

b. Reliable

Informasi yang reliable berarti informasi yang dapat dipercaya atau dapat diandalkan. Informasi dapat dikatakan reliable jika informasi tersebut bebas dari kesalahan atau bias dan menyajikan suatu kejadian atau aktivitas organisasi secara akurat.

c. Lengkap

Informasi yang lengkap berarti dalam penyajian informasi tersebut tidak menghilangkan aspek penting dari suatu kejadian atau aktivitas yang diukur.

d. Tepat waktu

Informasi harus tepat waktu yaitu diberikan pada waktu yang tepat pada pengambil keputusan untuk mengambil keputusan. Informasi harus tepat waktu sebab jika informasi tersebut terlambat bisa menyebabkan informasi tersebut tidak lagi berguna atau mengurangi kualitas informasi tersebut.

e. Dapat dipahami

Informasi disajikan dalam format yang dapat dimengerti oleh pengguna informasi dan jelas.

f. Dapat diverifikasi

g. Dapat diakses

Informasi dapat diakses maksudnya adalah jika informasi tersedia untuk pengguna saat mereka membutuhkan informasi tersebut dan dalam format yang dapat digunakan.

E. Sistem Informasi

Sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan. (Jogiyanto, 2005: 11)

F. Sistem Informasi Akuntansi

1.Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi, Romney dan Steinbart (2014: 10) menjelaskan suatu sistem yang mengumpulkan, mencatat, menyimpan, dan mengolah data untuk menghasilkan informasi bagi pengambil keputusan.

Sistem informasi akuntansi adalah susunan berbagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai laporan yang didesain untuk mentransformasikan data keuangan menjadi informasi. (Mardi 2014: 4)

2. Komponen Sistem Informasi Akuntansi Komponen Sistem

Menurut Romney dan Steinbart (2014: 3) sistem informasi akuntansi terdiri dari enam komponen:

a. Orang yang menggunakan sistem.

b. Prosedur dan instruksi yang digunakan untuk mengumpulkan, memproses, dan menyimpan data.

c. Data mengenai organisasi dan aktivitas bisnis lainnya. d. Perangkat lunak, yang digunakan untuk mengolah data,

e. Infrastruktur teknologi informasi, meliputi komputer, peralatan periferal, dan perangkat jaringan komunikasi yang digunakan dalam SIA.

f. Pengendalian internal dan pengukuran keamanan yang menyimpan data SIA.

Romney dan Steinbart (2014: 11) berpendapat bahwa enam komponen SIA tersebut memungkinkan SIA untuk melaksanakan tiga fungsi bisnis, yaitu:

a. Mengumpulkan dan menyimpan data mengenai kegiatan atau aktivitas, sumber daya, dan personil organisasi.

c. Melakukan pengendalian internal yang memadai untuk mengamankan aset dan data organisasi.

3. Pendekatan SDLC (System Life Cycle Development)

Dalam menyusun sistem informasi akuntansi bagi suatu organisasi, Baridwan (2014: 169) berpendapat bahwa diperlukan pendekatan system life cycle development dengan beberapa tahapannya sebagai berikut :

a. Tahap analisa, dilakukan untuk memperoleh informasi tentang sistem yang sedang berlaku. Menganalisa masalah informasi yang dihadapi perusahaan dan mengetahui kekurangan-kekurangan dalam sistem yang berlaku. Selain untuk mengetahui kekurangan-kekurangan juga untuk mengetahui kelebihan-kelebihan dari sistem yang berlaku. Kelebihan dan kekurangan ini meliputi beberapa aspek seperti kualitas informasi yang di hasilkan, distribusi informasi ke pemakai, pengawasan yang tercakup dalam sistem, biaya pengerjaan sistem dan lain-lain. Kegiatan analisis ini berguna sebagai dasar untuk merencanakan sistem baru atau mengadakan perubahan-perubahan terhadap sistem lama agar dapat memenuhi kebutuhan. b. Tahap perancangan dan pemilihan, yaitu menyusun sistem informasi

Dalam tahap ini juga direncanakan dan dilakukan pemilihan komputer yang akan digunakan.

c. Tahap implementasi, yaitu tahap memasang sistem informasi yang baru di organisasi. Tahap ini dilakukan untuk menggantikan sistem informasi yang lama dengan yang baru.

d. Tahap pelaksanaan sustem dan pengawasan pelaksanaan. Tahap ini adalah dimulainya penggunaan sistem informasi baru untuk mengolah data, dan juga perencanaan sistem melakukan pengawasan untuk dapat mengikuti pelaksanaan sistem informasi yang baru. Pengawasan ini dilakukan untuk menentukan apakah sistem informasi yang baru sudah dapat menghilangkan kelemahan-kelemahan yang ada dalam sistem lama, dan apakah sistem informasi yang baru dapat meningkatkan kelebihan yang ada dalam sistem lama.

4. Karakteristik Sistem Informasi Akuntansi

Karakteristik sistem informasi akuntansi harus memiliki kriteria-kriteria sebagai berikut :

a. Kegunaan (Usefulness)

mudah dipahami, relevan dengan keputusan yang akan diambil, dan dipercaya, artinya informasinya teliti dan tidak mengandung kesalahan-kesalahan. Berdasarkan keduanya maka dapat disimpulkan bahwa sistem harus menghasilkan informasi yang tepat waktu, mudah dipahami, relevan, dan teliti.

b. Ekonomis

c. Keandalan (Reliability)

Cushing (1995: 329) menyatakan output sistem harus mempunyai tingkat ketelitian yang tinggi dan sistem itu sendiri harus mampu beroperasi secara efektif bahkan pada waktu komponen manusia tidak hadir (absent) atau pada saat komponen mesin tidak beroperasi secara tempores. Selain itu Jogiyanto (2005: 204) berpendapat bahwa keandalan (reliability) menunjukkan seberapa besar sistem dapat diandalkan untuk melakukan suatu proses yang dapat dipercaya dan dibutuhkan. Berdasarkan dua pendapat dari Cushing (1995: 329) dan Jogiyanto (2005: 204), maka dapat disimpulkan bahwa output sistem harus teliti, dapat dipercaya dan dibutuhkan.

d. Layanan pelanggan (Customers Service)

e. Kapasitas (Capacity)

Cushing (1995: 329) menyatakan sistem harus mempunyai kapasitas yang memadai untuk menangani periode-periode operasi puncak seperti halnya periode aktivitas normal. Wijaya (2014: 9) menyatakan sistem untuk memastikan cukupnya informasi yang tersedia dan perusahaan memiliki sumber daya komputer yang cukup untuk saat ini dan masa datang. Berdasarkan dari kedua pendapat tersebut dapat disimpulkan bahwa informasi yang tersedia cukup dan memiliki sumber daya komputer yang cukup untuk saat ini dan masa datang.

f. Kesederhanaan (Simplicity)

Sistem harus cukup sederhana, sehingga struktur, operasi dan prosedurnya mudah diikuti. (Cushing 1995: 329). Baridwan (2015: 174) menyatakan bahwa sistem informasi harus sederhana, dalam arti mudah dipahami oleh pelaksana dan juga mudah dilaksanakan tanpa menimbulkan kesulitan-kesulitan yang tidak perlu. Berdasarkan kedua pendapat tersebut maka dapat disimpulkan bahwa sistem informasi itu harus mudah dipahami, prosedurnya mudah untuk diikuti dan tidak menimbulkan kesulitan-kesulitan. g. Fleksibilitas (Flexibility)

kebutuhan yang diwajibkan oleh organisasi. Baridwan (2015: 174) menyatakan sistem informasi itu harus dapat menampung perubahan dalam kebutuhan informasi tanpa perlu mengadakan perubahan yang besar. Fleksibilitas ini bukannya hanya tidak terbatas, jika perubahan yang terjadi itu sangat besar maka bagaimana pun juga akan diperlukan beberapa penyesuaian dalam sistem. Penyesuaian-penyesuaian seperti ini tidak merupakan perombakan total dalam sistem yang berjalan. Berdasarkan kedua pernyataan tersebut maka dapat disimpulkan bahwa sistem informasi itu harus menampung perubahan-perubahan dalam kebutuhan informasi.

G. Prosedur Penerimaan Uang

Tentang prosedur penerimaan uang, Panduan Klinik PKBI (2012: 48) memiliki prosedur-prosedur didalam menerima uang dari Klinik PKBI sebagai berikut :

1. Staf Keuangan PKBI dan Pembukuan Klinik dan/atau Kasir

a. Menerima uang tunai atau cek dari klinik dan pihak ketiga, fundraising dan/atau pengembalian uang muka

b. Bertindak sebagai kasir menerima pertanggungjawaban uang muka dan dokumen-dokumen pendukung serta membandingkan dengan uang yang diterima.

(asli) diberikan kepada pihak ketiga (yang menyerahkan uang) dan lembar kedua disimpan sebagai arsip.

d. Penerimaan-penerimaan melalui bank harus disertai slip bank. Atas dasar slip bank tersebut, disiapkan bukti penerimaan bank dalam 2 (dua) rangkap.

e. Menandatangani bukti penerimaan bank pada baris yang telah ditentukan (baris “diterima oleh”).

f. Bertindak sebagai pembukuan untuk mencatat bukti penerimaan ke dalam buku penerimaan, buku besar pembantu dan file dokumen.

g. Pada akhir bulan, menjumlahkan kolom-kolom buku bank penerimaan dan pindahkan ke rekening-rekening yang sesuai pada buku besar dan membandingkan/mencocokkan dengan saldo buku besar (dengan buku besar pembantu bila ada). 2. Direktur Pelaksana Daerah/Manajer Klinik

a. Menerima dan memeriksa bukti penerimaan bank, kemudian menandatangani pada baris yang telah ditentukan (baris “disetujui oleh”).

H. Sistem Teknik Dokumentasi 1. Pengertian Dokumentasi

Romney dan Steinbart (2014: 59), menjelaskan cara sistem bekerja, termasuk siapa, apa, kapan, di mana, mengapa dan bagaimana entri data, pengolahan data, penyimpanan data, output informasi, dan sistem pengendalian.

Alat dokumentasi yang sangat penting yaitu:

a. Pada level minimum, harus dapat membaca dokumentasi untuk menentukan cara sistem bekerja.

b. Mengevaluasi dokumentasi guna mengidentifikasi kekuatan dan kelemahan pengendalian internal, dan merekomendasikan peningkatan. Selain itu, untuk menentukan jika sistem yang diajukan memenuhi kebutuhan.

c. Mempersiapkan dokumentasi yang menunjukkan cara beroperasi dari sistem yang sudah ada.

2. Bagan Alir (flowchart) adalah teknik analisis bergambar yang digunakan untuk menjelaskan beberapa aspek dari sistem informasi secara jelas, ringkas, dan logis. Jenis-jenis bagan alir, menurut Romney dan Steinbart (2014: 68) membaginya menjadi 3 jenis yaitu:

a. Bagan alir dokumen untuk mengilustrasikan dokumen dan data antar-area pertanggungjawaban dalam organisasi.

c. Bagan alir sistem menggambarkan hubungan antar-input, pemrosesan, penyimpanan, dan output sistem.

I. Teknik Analisis Biaya/Manfaat 1. Komponen Biaya

Menurut Jogiyanto (2005: 663), untuk melakukan analisis biaya/efektivitas diperlukan dua komponen, yaitu komponen biaya dan komponen efektivitas. Biaya yang berhubungan dengan pengembangan sistem informasi dapat diklasifikasikan kedalam 4 kategori utama, yaitu:

a. Biaya pengadaan (procurement cost)

Biaya pengadaan (procurement cost) termasuk semua biaya yang terjadi sehubungan dengan memperoleh perangkat keras.

Yang temasuk biaya pengadaan diantaranya adalah : 1) Biaya konsultasi pengadaan perangkat keras

2) Biaya pembelian atau sewa beli (leasing) perangkat keras 3) Biaya instalasi perangkat keras

4) Biaya ruangan untuk perangkat keras (perbaikan ruangan, pemasangan AC)

5) Biaya modal untuk pengadaan perangkat keras

Biaya pengadaan ini biasanya merupakan biaya yang harus dikeluarkan pada tahun-tahun pertama (initial cost) sebelum sistem dioperasikan, kecuali untuk pengadaan keras dengan cara leasing. b. Biaya persiapan operasi (start-up cost)

Biaya persiapan operasi (start-up cost) berhubungan dengan semua biaya untuk membuat sistem siap untuk dioperasikan.

Yang termasuk biaya persiapan diantaranya adalah : 1) Biaya pembelian perangkat lunak sistem

2) Biaya instalasi peralatan komunikasi (misal sambungan telepon)

3) Biaya persiapan personil 4) Biaya reorganisasi

5) Biaya manajemen staf yang dibutuhkan dalam kegiatan persiapan operasi.

Biaya pengadaan ini biasanya merupakan biaya yang harus dikeluarkan pada tahun-tahun pertama sebelum sistem dioperasikan c. Biaya proyek (project-related cost)

Biaya proyek (project-related cost) berhubungan dengan biaya - biaya untuk mengembangkan sistem termasuk penerapannya. Yang termasuk biaya proyek diantaranya :

1) Biaya dalam tahap analisis sistem a) Biaya untuk pengumpulan data

c) Biaya rapat d) Biaya staf analis

e) Biaya manajemen yang berhubungan dengan tahap analisis sistem

2) Biaya dalam tahap desain sistem a)Biaya dokumentasi

b)Biaya rapat c)Biaya staf analis d)Biaya programmer

e)Biaya pembelian perangkat lunak aplikasi

f) Biaya manajemen yang berhubungan dengan tahap desain sistem

3) Biaya dalam tahap penerapan sistem a) Biaya pembuatan formulir baru b) Biaya konversi data

c) Biaya latihan personil

Biaya manajemen yang berhubungan dengan tahap penerapan sistem

d. Biaya operasi (ongoing cost) dan biaya perawatan (maintenance cost)

merawat sistem dalam masa operasinya. Yang termasuk biaya operasi dan biaya perawatan sistem adalah sebagai berikut :

1) Biaya personil (operator, bagian administrasi, pustakawan data, pengawas data)

2) Biaya overhead (pemakaian telpon, listrik, asuransi, keamanan, suplies)

3) Biaya perawatan perangkat keras

4) Biaya perawatan perangkat lunak (modifikasi program, penambahan modul program)

5) Biaya perawatan peralatan dan fasilitas

6) Biaya manajemen yang telibat dalam operasi sistem 7) Biaya kontrak untuk konsultan selama operasi sistem 8) Biaya depresiasi (penyusutan)

Berbeda dengan biaya-biaya lainnya yang biasanya terjadi sebelum operasi sistem diterapkan, biaya operasi dan perawatan biasanya terjadi secara rutin selama umur operasi sistem.

2. Komponen Manfaat

Manfaat yang didapat dari sistem informasi dapat diklasifikasikan sebagai berikut :

a. Manfaat mengurangi biaya

b.Manfaat mengurangi kesalahan-kesalahan c. Manfaat meningkatkan kecepatan aktivitas

Manfaat sistem informasi dapat juga diklasifikasikan dalam bentuk keuntungan berwujud (tangible benefits) dan keuntungan tidak berwujud (intangible benefits). Keuntungan berwujud (tangible benefits) merupakan keuntungan yang berupa

penghematan-penghematan atau peningkatan-peningkatan di dalam perusahaan yang dapat diukur kuantitas dalam bentuk satuan nilai uang. Keuntungan berwujud diantaranya :

a. Pengurangan-pengurangan biaya operasi b. Pengurangan kesalahan-kesalahan proses c. Pengurangan biaya telekomunikasi d. Peningkatan penjualan

e. Pengurangan biaya persediaan f. Pengurangan kredit tak tertagih

Keuntungan tidak berwujud (intangible benefits) adalah keuntungan-keuntungan yang sulit atau tidak mungkin diukur dalam bentuk satuan nilai uang. Keuntungan tidak berwujud diantaranya :

a. Peningkatan pelayanan lebih baik kepada pelanggan b. Peningkatan kepuasan kerja personil

c. Peningkatan pengambilan keputusan manajemen yang lebih baik Intangible benefits sulit diukur dalam satuan nilai uang, maka cara

baik merupakan contoh intangible benefits. Dapatkah anda mengukur dalam satuan rupiah pelayanan yang lebih baik ini? Anda mungkin dapat mencoba untuk menganalisis dengan cara sebagai berikut ini :

a. Seberapa banyak seorang klien akan mengurangi pesanannya bila pelayanan kurang baik? Anda mungkin akan mengalami kesulitan untuk mengukur dalam bentuk satuan nilai uang. Akan tetapi anda dapat mencobanya bersama-sama dengan pemakai sistem untuk menaksirnya. Misalnya dari taksiran ini didapatkan hasil sebagai berikut : 1) Sebanyak kemungkinan 50% pelanggan akan

mengurangi 10% pesanannya

2) Sebanyak kemungkinan 20% pelanggan akan mengurangi 50% pesanannya

3) Sebanyak kemungkinan 10% pelanggan akan mengurangi 90% pesanannya

4) Sebanyak kemungkinan 5% pelanggan akan mengurangi 100% pesanannya

3. Metode analisis biaya/manfaat

aliran kas keluar (cash outflow) dan aliran kas masuk (cash inflow). Aliran kas keluar terjadi karena pengeluaran uang untuk biaya investasi. Aliran kas masuk terjadi dari manfaat yang dihasilkan oleh investasi. Aliran kas masuk ini sering dihubungkan dengan proceed, yaitu keuntungan bersih sesudah pajak ditambah dengan depresiasi (bila depresiasi dimasukan dalam komponen biaya). Terdapat beberapa metode untuk melakukan analisis biaya/manfaat, diantaranya:

a.Metode periode pengembalian (payback period)

b.Metode penngembalian investasi (return of investment) c.Metode nilai sekarang bersih (net present value)

d.Metode tingkat pengembalian internal (internal rate of return) J. Penelitian Sebelumnya

telah memadai karena terdapat adanya karakteristik sistem informasi akuntansi dan unsur-unsur sistem informasi akuntansi sehingga menghasilkan informasi yang berguna yang dibutuhkan oleh bagian pemberian kredit pada PT. BPR Buson Jansurya.

Pada penelitian lain yang membahas tentang karakteristik sistem informasi akuntansi yang diteliti oleh Avianto Gunarso (2012) dengan judul “Analisis Sistem Informasi Akuntansi dan Sistem Pengendalian Internal Perkreditan Pada PT. BTPN MUR (Mitra Usaha Rakyat) Tbk Cabang Pamanukan Tahun 2012”. Penelitian ini menjelaskan sistem informasi

akuntansi pemberian kredit telah memadai sesuai dengan ketepatan yang diterapkan oleh bank dengan pencapaian efisiensi dan efektivitas. Pada penelitian ini penerapan sistem informasi akuntansi pemberian kredit sudah sesuai dengan teori-teori yang relevan dengan masalah analisis dan sistem informasi pemberian kredit sudah sesuai dengan usefulness, economy, reliability, customer service, capacity, simplicity, flexibility, 5C, 7P, dan 3R,

serta unsur-unsur sistem informasi akuntansi.

untuk pengujian pemberian kredit pada bank maka peneliti ingin mencoba melakukan penelitian pada lembaga swadaya masyarakat.

34 BAB III

METODE PENELITIAN

A. Objek Penelitian

Dalam melakukan penelitian ini menggunakan objek yang berhubungan dengan penerimaan kas yang ada di Klinik Adhiwarga PKBI DIY. Berikut ini objek penelitian yang digunakan di Klinik Adhiwarga PKBI DIY sebagai berikut : a. Bukti-bukti transaksi penerimaan kas Klinik Adhiwarga PKBI DIY. b. Catatan akuntansi penerimaan kas Klinik Adhiwarga PKBI DIY.

c. Dokumen-dokumen yang berhubungan dengan penerimaan kas Klinik Adhiwarga PKBI DIY.

B. Subjek Penelitian

Pada penelitian ini menggunakan subjek yang berhubungan dengan penerimaan kas di Klinik Adhiwarga PKBI DIY sebagai berikut :

Untuk karakteristik kegunaan (usefulness), keandalan (reliability), kapasitas (capacity), kesederhanaan (simplicity), dan fleksibilitas (flexibility) menggunakan subjek :

a. Manajer Klinik Adhiwarga PKBI DIY b. Kasir Klinik Adhiwarga PKBI DIY

a. Klien Lama Klinik Adhiwarga PKBI DIY C. Tempat dan Waktu Penelitian

a. Tempat penelitian

Penelitian dilakukan di Klinik Adhiwarga PKBI (Perkumpulan Keluarga Berencana Indonesia) DIY yang beralamatkan di Jl. Tentara Rakyat Mataram JT I/ 705 Yogyakarta 55231 (0274) 586767.

b. Waktu penelitian

Penelitian dilaksanakan selama bulan Desember 2016 sampai Maret 2017 di Klinik Adhiwarga PKBI DIY

D. Metode dan Desain Penelitian

Dalam melakukan penelitian, peneliti menggunakan metodologi penelitian kualitatif dan kuantitatif dengan menggunakan pendekatan studi kasus di Klinik Adhiwarga PKBI DIY. Teknik yang digunakan dalam metodologi penelitian kualitatif adalah teknik triangulasi. Triangulasi adalah teknik teknik digunakan untuk tujuan pencarian paling sedikit tiga cara pemverifikasian atau penguatan kejadian, deskripsi, atau fakta tertentu yang dilaporkan oleh penelitian (Yin, 2011: 81). Teknik triangulasi yang digunakan adalah teknik triangulasi dengan sumber dan triangulasi dengan metode untuk karakteristik kegunaan (usefulness), keandalan (reliability), kapasitas (capacity), kesederhanaan (simplicity), dan fleksibilitas (flexibility).

servqual adalah metode yang berfungsi untuk mengetahui kesenjangan (gap)

antara kualitas layanan yang diberikan pihak manajemen (perceptions) dan diharapkan oleh pelanggan (expectations). Metode ini merupakan alat analisis yang dapat digunakan untuk melakukan pengukuran kualitas jasa. (Wahyuni, et.al, 2014: 14) Berikut ini beberapa cara yang dapat dilakukan peneliti untuk melakukan teknik triangulasi dengan sumber, triangulasi dengan metode dan metode servqual dalam penelitian ini, antara lain :

1. Triangulasi dengan Sumber

Triangulasi dengan sumber dilakukan dengan mengumpulkan data

dari sumber yang berbeda, bisa pada waktu dan alat yang berbeda. Lalu, hasil

atau data yang didapatkan dibandingkan. (Ghony, et.al, 2014: 332-323)

2. Triangulasi dengan Metode

Triangulasi metode menurut Bachri (2010: 57), dapat digunakan

dengan menggunakan lebih dari satu teknik pengumpulan data untuk

mendapatkan data yang sama (Gunawan, 2013: 219).

Hal yang dilakukan oleh peneliti untuk melakukan triangulasi metode, antara

lain:

a. Menentukan narasumber yang akan diwawancarai lebih dari satu narasumber.

c. Peneliti melakukan observasi terhadap objek penelitian lebih dari satu kali pada waktu yang berbeda.

d. Setelah mendapatkan data baik dari wawancara maupun observasi, maka peneliti membandingkan data yang didapat dari hasil wawancara

dengan data hasil observasi. Peneliti juga membandingkan data yang

didapatkan dari hasil wawancara dengan dokumen–dokumen yang

berkaitan dan membandingkan data hasil observasi dengan dokumen

yang berkaitan pada penerimaan kas di Klinik Adhiwarga PKBI DIY.

Setelah peneliti melakukan hal-hal tersebut, peneliti mungkin akan

mendapatkan perbedaan data. Saat hal ini terjadi, peneliti perlu mencari

penyebab terdapat perbedaan data. Hal ini dilakukan peneliti agar data yang

dikumpulkan dan dianalisis merupakan data yang benar.

3. Metode Servqual

Salah satu alat analisis yang dapat digunakan untuk melakukan pengukuran

kualitas jasa adalah dengan metode servqual (service quality).

Menurut Wahyuni, et.al (2014: 34) Lima dimensi utama yang disusun sesuai

urutan tingkat kepentingan relatifnya sebagai berikut, yaitu :

b. Keandalan (reliability), berkaitan dengan kemampuan perusahaan untuk memberikan layanan yang akurat dan menyampaikan jasanya sesuai dengan waktu yang disepakati.

c. Daya tanggap (responsiveness), berkenaan dengan kesediaan dan kemampuan para karyawan untuk membantu para langganan dan merespon permintaan mereka, serta menginformasikan kapan jasa akan diberikan dan kemudian memberikan jasa secara cepat.

d. Jaminan (assurance), yakni perilaku para karyawan mampu menumbuhkan kepercayaan pelanggan terhadap perusahaan, dan perusahaan bisa menciptakan rasa aman bagi para pelanggannya. Jaminan juga berarti bahwa karyawan selalu bersikap sopan dan menguasai pengetahuan dan ketrampilan yang dibutuhkan untuk menangani setiap pertanyaa atau masalah pelanggan

e. Empati (empathy), berarti perusahaan memahami masalah para pelang gannya dan bertindak demi kepentingan pelanggan, serta memberikan perhatian personal kepada pelanggan dan memiliki jam operasi yang nyaman.

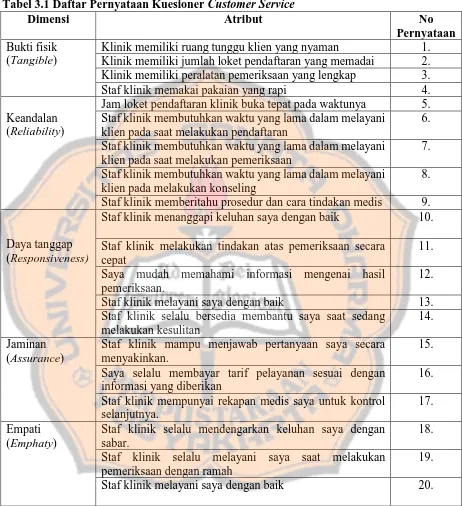

Tabel 3.1 Daftar Pernyataan Kuesioner Customer Service

Dimensi Atribut No

Pernyataan Bukti fisik

(Tangible)

Klinik memiliki ruang tunggu klien yang nyaman 1. Klinik memiliki jumlah loket pendaftaran yang memadai 2. Klinik memiliki peralatan pemeriksaan yang lengkap 3. Staf klinik memakai pakaian yang rapi 4. Keandalan

(Reliability)

Jam loket pendaftaran klinik buka tepat pada waktunya 5. Staf klinik membutuhkan waktu yang lama dalam melayani

klien pada saat melakukan pendaftaran

6. Staf klinik membutuhkan waktu yang lama dalam melayani

klien pada saat melakukan pemeriksaan

7. Staf klinik membutuhkan waktu yang lama dalam melayani

klien pada melakukan konseling

8. Staf klinik memberitahu prosedur dan cara tindakan medis 9.

Daya tanggap (Responsiveness)

Staf klinik menanggapi keluhan saya dengan baik 10. Staf klinik melakukan tindakan atas pemeriksaan secara

cepat

11. Saya mudah memahami informasi mengenai hasil

pemeriksaan.

12. Staf klinik melayani saya dengan baik 13. Staf klinik selalu bersedia membantu saya saat sedang

melakukan kesulitan

14. Jaminan

(Assurance)

Staf klinik mampu menjawab pertanyaan saya secara menyakinkan.

15. Saya selalu membayar tarif pelayanan sesuai dengan

informasi yang diberikan

Staf klinik selalu mendengarkan keluhan saya dengan sabar.

18. Staf klinik selalu melayani saya saat melakukan

pemeriksaan dengan ramah

Tabel 3.1 Daftar Pernyataan Kuesioner Customer Service (lanjutan)

Dimensi Atribut No

Pernyataan Empati

(Emphaty)

Staf klinik selalu bersedia membantu saya saat sedang melakukan kesulitan

21. Saya mudah mendapatkan keringanan biaya atas

pelayanan klinik

22. (Sumber : Wahyuni, et.al, 2014 dan data diolah)

Penilaian dengan menggunakan skala likert : 1 : Sangat tidak memuaskan

2 : Kurang memuaskan 3 : Cukup memuaskan 4 : Memuaskan

Setelah kuesioner terkumpul maka akan dilakukan pengujian instrumen. Pengujian instrumen ini menggunakan uji validitas dan uji reliabilitas yang nantinya menguji kevalidan dan kereliabelan dari data yang telah terkumpul melalui kuesioner.

a. Uji Validitas

Uji validitas menunjukkan sejauh mana suatu alat ukur mampu mengukur apa yang ingin diukur. (Siregar, 2014: 75). Pengujian validitas dilakukan dengan mengkorelasikan setiap item-item pernyataan dengan total nilai setiap variabel. Korelasi setiap item pernyataan dengan nilai total setiap variabel dilakukan dengan teknik korelasi yaitu person product moment dengan taraf signifikansi 5%. Menurut Siregar (2014: 77)

mengatakan bahwa suatu instrument dikatakan valid apabila :

1) Koefisien korelasi product moment melebihi 0,3 (Anwar, 1992; Soegiyono, 1999)

2) Koefisien korelasi product moment > r-tabel (α ; n-2) n = jumlah sampel

3) Nilai sig ≤ α b. Uji Reliabilitas

reliabilitas suatu test yang tidak mempunyai pilihan “benar” atau “salah” maupun “ya” atau “tidak”, melainkan digunakan untuk menghitung

reliabilitas suatu tes yang mengukur sikap atau perilaku (Siregar, 2013: 50). Skala pengukuran dikatakan mempunyai reliabilitas jika angka Cronbach Alpha positif dan ≥ 0,6 (Sarwono, 2006: 86)

E. Teknik Pengambilan Sampel 1. Populasi

Populasi dalam penelitian ini khusus untuk karakteristik layanan pelanggan (customer service) adalah klien lama yang sedang melakukan pelayanan di

Klinik PKBI DIY selama 1 Desember – 31 Desember 2016 yaitu 70 klien 2. Sampel

Sampel didalam penelitian ini untuk karakteristik layanan pelanggan (customer service) adalah klien lama yang sedang melakukan pelayanan di Klinik Adhiwarga PKBI DIY selama bulan 1 Desember - 31 Desember 2016 sebanyak 60 klien, jumlah klien lama ditentukan dengan menggunakan rumus slovin sebagai berikut :

n =

𝑁

+𝑁 𝑒

2dimana,

e = tingkat ketepatan (presisi) 5% maka,

n =

𝑁

+𝑁 𝑒

2n =

7

+7 5%

2n =

7

, 75

n = 59,57 n = 60

3. Teknik Pengambilan Sampel

Teknik pengambilan sampel untuk karakteristik sistem informasi akuntansi layanan pelanggan (customer service) yang digunakan oleh peneliti adalah purposive sampling, yaitu klien lama yang datang ke Klinik Adhiwarga

F. Teknik Pengumpulan Data 1. Wawancara

Teknik wawancara adalah teknik untuk mendapatkan informasi dengan

cara bertanya langsung kepada narasumber tentang data-data yang

dibutuhkan kepada narasumber yang diwawancarai. Dalam penelitian ini

pewawancara akan melakukan wawancara berbagai pihak untuk

mendapatkan informasi yang dibutuhkan yaitu : manajer klinik dan kasir

terkait dengan informasi yang dibutuhkan. Saat berlangsungnya wawancara,

pewawancara merekam jawaban dari pihak yang sedang diwawancarai

dengan menggunakan voice recorder. Berikut ini data-data yang diambil

dengan teknik wawancara :

a. Gambaran umum perusahaan. b. Sistem penerimaan kas.

c. Dokumen dan catatan yang digunakan dalam penerimaan kas. d. Prosedur-prosedur terkait dengan penerimaan kas

2. Observasi

kas dari klien serta pencatatannya dari kuitansi pembayaran dan pembuatan laporan penerimaan kas harian.

3. Dokumentasi

Dokumentasi ialah kumpulan data berbentuk nyata yang diperoleh berdasarkan sistem pengelolaan data yang disebut dengan proses dokumentasi. Dokumen yang akan diperoleh dengan cara dokumentasi adalah

a. Catatan dan dokumen-dokumen terkait sistem penerimaan kas b. Bagan Alir (flowchart) dokumen sistem penerimaan kas 4. Kuesioner

Kuesioner merupakan teknik pengumpulan data dengan menggunakan daftar pernyataan tertulis yang telah dirumuskan sebelumnya yang akan dijawab oleh klien lama. Daftar pernyataan ini dibuat berdasarkan dari setiap dimensi dari metode servqual yang telah dipilih. Daftar pernyataan ini akan diberikan kepada klien lama. Daftar pernyataan ini terkait kualitas pelayanan terkait pelayanan yang dilakukan oleh staf Klinik Adhiwarga PKBI DIY.

G. Teknik Analisis Data

(reliability), kapasitas (capacity), kesederhanaan (simplicity), dan fleksibilitas (flexibility). Peneliti menguji keabsahan data berdasarkan data yang telah dikumpulkan melalui teknik wawancara, observasi dan dokumentasi. Pada teknik triangulasi ini peneliti membandingkan data yang telah didapatkan sehingga akan didapatkan persamaan data. Jika peneliti mendapatkan hasil data yang berbeda untuk objek yang sama, maka peneliti perlu menelusuri kembali perbedaan tersebut hingga peneliti mendapatkan data yang dapat dipercaya dan sesuai dengan kenyataan. Setelah selesai melakukan teknik triangulasi maka selanjutnya peneliti bisa menganalisis data

Berikut ini langkah untuk menjawab rumusan masalah “Apakah penerapan sistem informasi akuntansi penerimaan kas pada Klinik Adhiwarga PKBI DIY sudah memadai?” yaitu :

1. Peneliti mendeskripsikan siklus penerimaan kas yang berasal dari klien lama dan klien baru yang ada di Klinik Adhiwarga PKBI DIY.

2. Peneliti menggambarkan sistem penerimaan kas yang ada di Klinik Adhiwarga PKBI DIY dengan menggunakan bagan alir (flowchart).

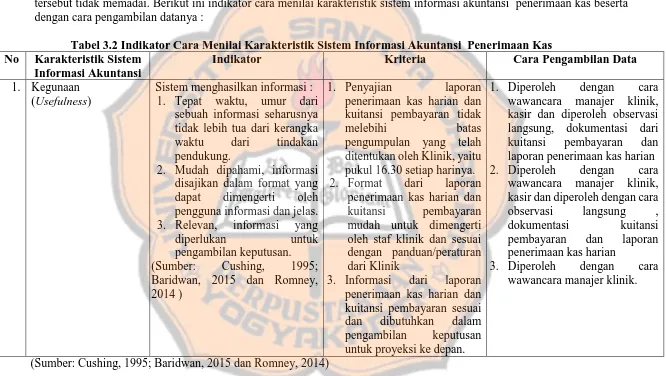

Jika ada satu atau lebih kriteria dari karakteristik sistem informasi akuntansi tidak sesuai maka dikatakan karakteristik tersebut tidak memadai. Berikut ini indikator cara menilai karakteristik sistem informasi akuntansi penerimaan kas beserta dengan cara pengambilan datanya :

Tabel 3.2 Indikator Cara Menilai Karakteristik Sistem Informasi Akuntansi Penerimaan Kas No Karakteristik Sistem

Informasi Akuntansi

Indikator Kriteria Cara Pengambilan Data

1. Kegunaan (Usefulness)

Sistem menghasilkan informasi : 1. Tepat waktu, umur dari

sebuah informasi seharusnya tidak lebih tua dari kerangka waktu dari tindakan pendukung.

2. Mudah dipahami, informasi disajikan dalam format yang dapat dimengerti oleh pengguna informasi dan jelas. 3. Relevan, informasi yang diperlukan untuk pengambilan keputusan. (Sumber: Cushing, 1995; Baridwan, 2015 dan Romney, 2014 )

1. Penyajian laporan penerimaan kas harian dan kuitansi pembayaran tidak

melebihi batas

pengumpulan yang telah ditentukan oleh Klinik, yaitu pukul 16.30 setiap harinya. 2. Format dari laporan

penerimaan kas harian dan kuitansi pembayaran mudah untuk dimengerti oleh staf klinik dan sesuai dengan panduan/peraturan dari Klinik

3. Informasi dari laporan penerimaan kas harian dan kuitansi pembayaran sesuai dan dibutuhkan dalam pengambilan keputusan untuk proyeksi ke depan.

1. Diperoleh dengan cara wawancara manajer klinik, kasir dan diperoleh observasi langsung, dokumentasi dari kuitansi pembayaran dan laporan penerimaan kas harian 2. Diperoleh dengan cara

wawancara manajer klinik, kasir dan diperoleh dengan cara observasi langsung , dokumentasi kuitansi pembayaran dan laporan penerimaan kas harian

3. Diperoleh dengan cara wawancara manajer klinik.

(Sumber: Cushing, 1995; Baridwan, 2015 dan Romney, 2014)

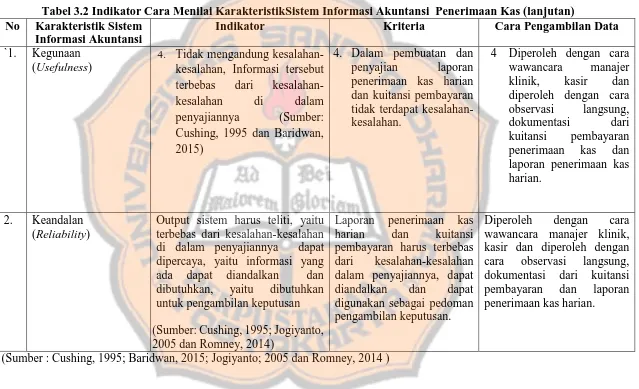

Tabel 3.2 Indikator Cara Menilai KarakteristikSistem Informasi Akuntansi Penerimaan Kas (lanjutan) No Karakteristik Sistem

Informasi Akuntansi

Indikator Kriteria Cara Pengambilan Data

`1. Kegunaan (Usefulness)

4. Tidak mengandung kesalahan-kesalahan, Informasi tersebut terbebas dari kesalahan-kesalahan di dalam penerimaan kas harian dan kuitansi pembayaran tidak terdapat kesalahan-kesalahan.

4 Diperoleh dengan cara wawancara manajer klinik, kasir dan diperoleh dengan cara observasi langsung, dokumentasi dari kuitansi pembayaran penerimaan kas dan laporan penerimaan kas harian.

2. Keandalan (Reliability)

Output sistem harus teliti, yaitu terbebas dari kesalahan-kesalahan di dalam penyajiannya dapat dipercaya, yaitu informasi yang ada dapat diandalkan dan dibutuhkan, yaitu dibutuhkan untuk pengambilan keputusan (Sumber: Cushing, 1995; Jogiyanto, 2005 dan Romney, 2014)

Laporan penerimaan kas harian dan kuitansi pembayaran harus terbebas dari kesalahan-kesalahan dalam penyajiannya, dapat diandalkan dan dapat digunakan sebagai pedoman pengambilan keputusan.

Diperoleh dengan cara wawancara manajer klinik, kasir dan diperoleh dengan cara observasi langsung, dokumentasi dari kuitansi pembayaran dan laporan penerimaan kas harian.

(Sumber : Cushing, 1995; Baridwan, 2015; Jogiyanto; 2005 dan Romney, 2014 )

Tabel 3.2 Indikator Cara Menilai Karakteristik Sistem Informasi Akuntansi Penerimaan Kas (lanjutan) No Karakteristik

Sistem Informasi Akuntansi

Indikator Kriteria Cara Pengambilan Data

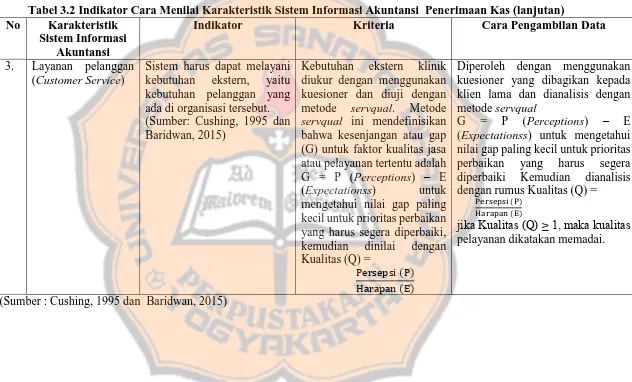

3. Layanan pelanggan (Customer Service)

Sistem harus dapat melayani kebutuhan ekstern, yaitu kebutuhan pelanggan yang ada di organisasi tersebut. (Sumber: Cushing, 1995 dan Baridwan, 2015)

Kebutuhan ekstern klinik diukur dengan menggunakan kuesioner dan diuji dengan metode servqual. Metode servqual ini mendefinisikan bahwa kesenjangan atau gap (G) untuk faktor kualitas jasa atau pelayanan tertentu adalah G = P (Perceptions) – E (Expectationss) untuk mengetahui nilai gap paling kecil untuk prioritas perbaikan yang harus segera diperbaiki, kemudian dinilai dengan Kualitas (Q) =

Persepsi P Harapan E

Diperoleh dengan menggunakan kuesioner yang dibagikan kepada klien lama dan dianalisis dengan metode servqual

G = P (Perceptions) – E (Expectationss) untuk mengetahui nilai gap paling kecil untuk prioritas perbaikan yang harus segera diperbaiki Kemudian dianalisis dengan rumus Kualitas (Q) =

Pe ep i P Ha apan E

jika Kualitas (Q) ≥ 1, maka kualitas pelayanan dikatakan memadai.

(Sumber : Cushing, 1995 dan Baridwan, 2015)

Tabel 3.2 Indikator Cara Menilai Karakteristik Sistem Informasi Akuntansi Penerimaan Kas (lanjutan) No Karakteristik Sistem

Informasi Akuntansi

Indikator Kriteria Cara Pengambilan Data

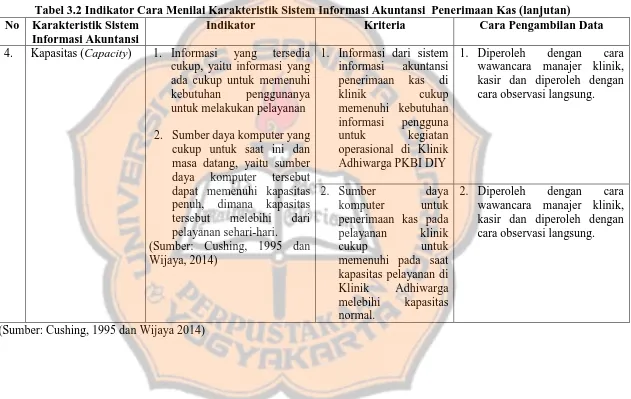

4. Kapasitas (Capacity) 1. Informasi yang tersedia cukup, yaitu informasi yang ada cukup untuk memenuhi kebutuhan penggunanya untuk melakukan pelayanan 2. Sumber daya komputer yang

cukup untuk saat ini dan masa datang, yaitu sumber daya komputer tersebut dapat memenuhi kapasitas penuh, dimana kapasitas tersebut melebihi dari pelayanan sehari-hari. operasional di Klinik Adhiwarga PKBI DIY

1. Diperoleh dengan cara wawancara manajer klinik, kasir dan diperoleh dengan kapasitas pelayanan di Klinik Adhiwarga melebihi kapasitas normal.

2. Diperoleh dengan cara wawancara manajer klinik, kasir dan diperoleh dengan cara observasi langsung.

(Sumber: Cushing, 1995 dan Wijaya 2014)

Tabel 3.2 Indikator Cara Menilai Karakteristik Sistem Informasi Akuntansi Penerimaan Kas (lanjutan) No Karakteristik

Sistem Informasi Akuntansi

Indikator Kriteria Cara Pengambilan

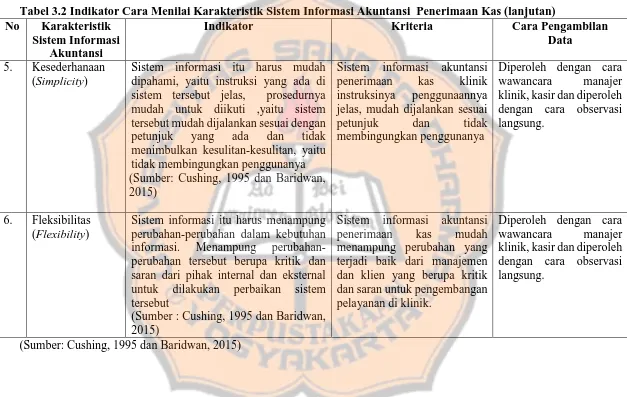

Data 5. Kesederhanaan

(Simplicity)

Sistem informasi itu harus mudah dipahami, yaitu instruksi yang ada di sistem tersebut jelas, prosedurnya mudah untuk diikuti ,yaitu sistem tersebut mudah dijalankan sesuai dengan petunjuk yang ada dan tidak menimbulkan kesulitan-kesulitan, yaitu tidak membingungkan penggunanya (Sumber: Cushing, 1995 dan Baridwan, 2015)

Sistem informasi akuntansi penerimaan kas klinik instruksinya penggunaannya jelas, mudah dijalankan sesuai petunjuk dan tidak membingungkan penggunanya

Diperoleh dengan cara wawancara manajer klinik, kasir dan diperoleh dengan cara observasi langsung.

6. Fleksibilitas (Flexibility)

Sistem informasi itu harus menampung perubahan-perubahan dalam kebutuhan informasi. Menampung perubahan-perubahan tersebut berupa kritik dan saran dari pihak internal dan eksternal untuk dilakukan perbaikan sistem tersebut

(Sumber : Cushing, 1995 dan Baridwan, 2015)

Sistem informasi akuntansi penerimaan kas mudah menampung perubahan yang terjadi baik dari manajemen dan klien yang berupa kritik dan saran untuk pengembangan pelayanan di klinik.

Diperoleh dengan cara wawancara manajer klinik, kasir dan diperoleh dengan cara observasi langsung.

(Sumber: Cushing, 1995 dan Baridwan, 2015)

4. Setelah peneliti melakukan perbandingan dan kesesuaian antara indikator karakteristik sistem informasi akuntansi penerimaan kas dengan sistem informasi akuntansi penerimaan kas yang ada di Klinik Adhiwarga PKBI DIY. Lalu peneliti akan menilai karakteristik sistem informasi akuntansi penerimaan kas itu memadai jika sesuai dengan karakteristik berikut ini :

a. Klinik Adhiwarga PKBI DIY memenuhi karakteristik sistem informasi akuntansi penerimaan kas berdasarkan kegunaan (usefulness), jika menghasilkan informasi yang tepat waktu, mudah dipahami, relevan, dan teliti

b. Klinik Adhiwarga PKBI DIY memenuhi karakteristik sistem informasi akuntansi penerimaan kas berdasarkan keandalan (reliability), jika output sistem informasi akuntansi penerimaan kas teliti, dapat dipercaya dan dibutuhkan.

c. Klinik Adhiwarga PKBI DIY memenuhi karakteristik sistem informasi akuntansi penerimaan kas berdasarkan layanan pelanggan (customers service), jika nilai kualitas = (Q) ≥ 1.

d. Klinik Adhiwarga PKBI DIY memenuhi karakteristik sistem informasi akuntansi penerimaan kas berdasarkan kapasitas (capacity), jika informasi yang tersedia cukup dan memiliki sumber daya komputer yang cukup untuk saat ini dan masa datang.

sistem informasi akuntansi penerimaan kas mudah dipahami, prosedurnya mudah untuk diikuti dan tidak menimbulkan kesulitan-kesulitan.

55 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Lokasi Klinik Adhiwarga PKBI DIY

Klinik Adhiwarga PKBI DIY yang berada di wilayah Daerah Istimewa Yogyakarta hanya memiliki satu Klinik yaitu yang beralamatkan di Jl. Tentara Rakyat Mataram JT I/ 705 Yogyakarta 55231 (0274) 586767 dengan waktu layanan: Senin s/d Jum’at Pukul 08.30 – 14.00 WIB, Sabtu Pukul 08.30 – 11.00 WIB

B. Sejarah Berdirinya Klinik Adhiwarga PKBI DIY

berdiri 10 tahun setelah PKBI ada yaitu pada tahun 1967. Awalnya PKBI DIY hanya sebagai tempat pelatihan dari PKBI pusat tetapi dalam perkembangannya PKBI DIY mampu mengembangkan program untuk remaja maupun para suami/istri, dan perempuan yang belum menikah. Setelah itu berkembang lagi dengan menjangkau komunitas seperti waria, gay, pekerja rumah tangga, pekerja seks dan buruh gendong.

PKBI DIY memiliki mandat untuk mengupayakan pemenuhan Hak Kesehatan Seksual dan Reproduksi (HKSR) bagi remaja, perempuan dan mitra strategis ragam identitas. PKBI DIY mengembangkan Pusat Layanan Kesehatan Seksual dan Reproduksi ramah remaja untuk memberikan pelayanan pada remaja dan perempuan yang tidak terlayani oleh layanan Negara.

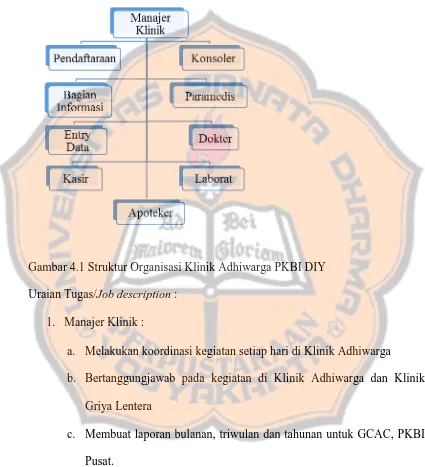

C. Struktur Organisasi

Gambar 4.1 Struktur Organisasi Klinik Adhiwarga PKBI DIY Uraian Tugas/Job description :

1. Manajer Klinik :

a. Melakukan koordinasi kegiatan setiap hari di Klinik Adhiwarga

b. Bertanggungjawab pada kegiatan di Klinik Adhiwarga dan Klinik Griya Lentera

c. Membuat laporan bulanan, triwulan dan tahunan untuk GCAC, PKBI Pusat.

d. Melakukan koordinasi melalui rapat/pertemuan bulanan Klinik Adhiwarga, Klinik Griya Lentera

f. Berkoordinasi dengan cabang untuk bidan praktek swasta klinik Harmony Bantul

g. Melaporkan capaian layanan klinik dan analisa capaian h. Mengkoordinasi jadwal dokter jaga

i. Bertanggungjawab terhadap PKA klinik

j. Memantau kwalitas layanan klinik dan aduan klien selama layanan k. Menerima aduan dan keluhan klien di luar jam kerja

l. Bertanggungjawab terhadap kegiatan klinik 2. Pendaftaran, Entry Data dan Kasir :

a. Melayani administrasi klien Klinik Adhiwarga PKBI DIY (pendaftaran , kontrol dan proses tindakan)

b. Mencari dan menyimpan data/status klien baru maupun lama c. Menerima uang masuk klien baru dan kontrol

d. Mencatat data klien yang akan dikirim ke Laboratorium Waskita dan membukukan data Klien Papsmear yang sudah ada.

e. Mencatat klien yang akan di IMS dan bertanggungjawab bila sudah selesai di lakukan pembacaan laboratorium.

f. Memilah data klien berdasarkan abjad dan layanan g. Memilah data klien bila sudah berganti tahun

h. Mengikuti pertemuan koordinasi/evaluasi/ diskusi kasus Klinik Adhiwarga PKBI DIY

3. Bagian Informasi

a. Memberikan informasi awal terkait dengan pelayanan di klinik. 4. Konselor

a. Melakukan konseling bagi mitra :

1) Melakukan konseling pra pemulihan haid pasutri, perempuan menikah dan remaja

a) Menggali data klien

b) Menggali risiko reproduksi dan seksual lain (IMS, HIV, Kekerasan berbasis Seksual dan Gender (KBSG) dan kanker serviks)

c) Memberikan informasi kesehatan reproduksi pada klien d) Memberikan informasi proses pemulihan haid

e) Memberikan informasi Layanan Klinik Adhiwarga (IMS, Papsmear, IVA, VCT, kekerasan berbasis seksual dan gender dan shelter KTD)

b. Mendampingi klien saat pemulihan haid dan memberikan post konseling pasca tindakan.

c. Melakukan konseling klien remaja di Taman Siswa, baik melalui telp, surat maupun FB

d. Bertanggungjawab terhadap kualitas pelayanan konseling. e. Memasukkan data konseling ke dalam CMIS