T E S I S

Untuk Memenuhi Sebagian Persyaratan Guna Mencapai Gelar Magister

PROGRAM STUDI MAGISTER MANAJEMEN

Diajukan Oleh :

MOCH. LUQMAN HAKIM

NPM : 0761020041

PROGRAM PASCASARJANA

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J A W A T I M U R

Yang dipersiapkan dan disusun oleh :

MOCH. LUQMAN HAKIM

NPM : 0761020041

Telah dipertahankan di depan Penguji pada Tanggal 5 Januari 2009 dan dinyatakan telah memenuhi syarat untuk diterima.

SUSUNAN DEWAN PENGUJI

Pembimbing Utama,

(Dr. H. Dhani Ichsanuddin Nur, SE.,MM)

Pembimbing Pendamping,

(Drs. Ec. H. Prasetyo Hadi, MM.)

Anggota Dewan Penguji,

1. (Prof. DR. H. Soeparlan

Pranoto, SE.,MM,Ak)

2. (DR. Muhadjir Anwar, SE)

3. (DR. Ir. Sudiyarto, MM)

Surabaya, 5 Januari 2009 UPN “Veteran” Jawa Timur

Program Pascasarjana Direktur

Tesis ini aku persembahkan untuk :

1. Ayahku Alm. KH. Much. Salim Ali yang selalu mendorongku untuk maju dan meraih kesuksesan

2. Ibuku Hj. Masnun yang selalu memberikan doa dan restunya.

Nasional ”Veteran” Jawa Timur :

Nama : MOCH. LUQMAN HAKIM NPM : 0761020041

Program Studi : Magister Manajemen

Dengan ini menyatakan bahwa tesis yang saya buat dengan judul :

”Analisis Beberapa Variabel yang Mempengaruhi Struktur Modal

Perusahaan Sektor Pertambangan di Bursa Efek Indonesia”, yang

merupakan penelitian pengembangan dari penelitian yang pernah dilakukan adalah :

1. Dibuat dan diselesaikan sendiri, dengan menggunakan hasil kuliah, tinjauan lapangan dan buku-buku serta jurnal acuan yang tertera di dalam referensi pada karya tesis saya.

2. Bukan merupakan duplikasi karya tulis yang sudah dipublikasikan atau pernah dipakai untuk mendapatkan gelar magister di universitas lain, kecuali pada bagian-bagian sumber informasi dicantumkan dengan cara referensi yang semestinya. 3. Bukan merupakan karya terjemahan dari kumpulan buku atau

jurnal acuan yang tertera di dalam referensi pada karya tugas akhir saya.

Apabila ternyata di dalam naskah tesis ini dapat dibuktikan terdapat unsur-unsur jiplakan, saya bersedia tesis ini digugurkan dan gelar akademik yang telah saya peroleh (Magister) dibatalkan, serta diproses sesuai dengan peraturan perundang-undangan yang berlaku (UU No. 20 Tahun 2003, pasal 25 ayat 2 dan pasal 70)

Surabaya, 5 Januari 2009

Moch. Luqman Hakim

Bursa Efek Indonesia. Pembimbing Utama : Dr. Dhani Ichsanuddin Nur, SE.,MM., Pembimbing Pendamping : Drs. Ec. Prasetyo Hadi, MM.

Struktur modal dapat diukur dari rasio perbandingan antara total hutang terhadap ekuitas, biasa diukur dengan debt to equity ratio (DER). DER menunjukkan tingkat risiko suatu perusahaan, semakin tinggi rasio DER maka semakin tinggi risiko yang akan terjadi pada perusahaan karena unsur hutang lebih besar dari pada modal sendiri (equity).

Penelitian ini merupakan penelitian pengembangan tentang struktur modal, dengan konsep yang berbeda peneliti membangun konsep penelitian tentang beberapa variabel yang dapat mempengaruhi struktur modal (DER) pada perusahaan pertambangan.

Tujuan penelitian ini untuk menganalisis pengaruh dividend payout, Pertumbuhan assets, price earning ratio, Laba ditahan, dan return on investment terhadap struktur modal.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang sumber datanya diperoleh dari ICMD 2008 dan tahun sebelumnya untuk periode pengamatan 2003 - 2007. Sebagai sampel dalam penelitian ini adalah perusahaan yang bergerak dalam bidang pertambangan dengan jumlah 21 perusahaan.

Untuk menguji kekuatan variabel-variabel penentu (DPR, Pertumbuhan Asset, PER, Laba Ditahan/ Retained Earning – RE, dan ROI) terhadap Debt to Equity Ratio (DER), maka dalam penelitian ini digunakan analisis regresi linier berganda dengan persamaan kuadrat terkecil (ordinary least square – OLS).

Berdasarkan hasil pengujian hipotesis menunjukkan bahwa secara parsial variabel DPR berpengaruh signifikan negatif (-) terhadap variabel DER. Pertumbuhan Asset berpengaruh signifikan positif (+) terhadap variabel DER. Secara parsial variabel PER berpengaruh signifikan positif (+) terhadap variabel DER dan variabel Laba Ditahan/Retained Earning -RE berpengaruh signifikan negatif (-) terhadap variabel DER. Sementara Variabel ROI berpengaruh signifikan positif (+) terhadap variabel DER. Dengan meningkatnya rasio ROI berarti semakin tinggi laba bersih perusahaan. Hal ini akan berdampak meningkatnya daya tarik pihak eksternal (investor dan kreditor) di BEI untuk menanamkan dananya ke perusahaan tersebut.

MOCH. LUQMAN HAKIM. NPM 0761020041 Postgraduate Program University of Pembangunan Nasional ”Veteran” East Java, 5 January 2009. Analysis on the Variables that Influence the Capital Stucture of Mining Companies in Indonesia Stock Exchange. Lead Counselor : Dr. Dhani Ichsanuddin Nur, SE., MM., Co-Counselor : Drs. Ec. Prasetyo Hadi, MM.

This is an extended research on the capital structure of a company. Using a different concept, the researcher develops a research concept concerning the variables that can influence the capital structure (Debt to Equity Ratio) of a mining company.

Debt to Equity Ratio (DER) shows the risk level of a company in which the higher DER the higher the risk will be since the company financing from debt is more than from its equity, considering that DER is debt divided by equity. If the debt is more than the equity, DER will be more than 1. It means the fund for operational activities is mostly taken from its debt. Therefore, the company should bear enormous costs or loan interests.

This research uses secondary data taken from ICMD 2008 and the previous years’ observation (2003-2007). The samples of this research are 21 mining companies.

To verify the validity of the determining variables (DPR, asset growth, PER, retained earnings, and ROI) against DER, multiple regression analysis with ordinary least square is used.

The result of the hypothetical verification shows that, in partial, DPR negatively influences DER in significant ways. Asset growth positively influences DER. PER in partial positively influences DER and retained earnings negatively influence DER. ROI positively influences DER. The higher ROI the higher the net profit will be. This will increase the interest of external parties (investors and creditors) to invest their fund in the company.

Alhamdulillah, puji syukur peneliti panjatkan kehadirat Allah SWT atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Tesis dengan judul : ”Analisis Beberapa Variabel yang Mempengaruhi Struktur Modal Perusahaan Sektor Pertambangan di Bursa Efek

Indonesia”.

Peneliti mengucapkan terima kasih kepada Dr. H. Dhani Ichsanuddin Nur, SE.,MM., selaku Pembimbing Utama, dan Drs. Ec. H. Prasetyo Hadi, MM., selaku Pembimbing Pendamping, dan seterusnya ucapan terima kasih juga peneliti sampaikan kepada :

1. Prof. Dr. Ir. Teguh Soedarto, MP Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Direktur beserta staf, dan seluruh Dosen Program Pascasarjana Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Kepala Kantor Wilayah DJP Jatim II yang telah memberikan ijin pada peneliti untuk melanjutkan studi ke jenjang Strata-2 di Program Studi Magister Manajemen, Program Pascasarjana Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Secara khusus saya sampaikan kepada isteri tercinta, Indarpini, SE dan buah hati kami Muhammad Faqih Asy-Syafi’iy dan adiknya Fauzia Alya Fahira Hakim yang selama ini tetap sabar meskipun waktu dan perhatian dari peneliti terkurangi.

Tesis ini masih jauh dari sempurna karena terbatasnya kemampuan dan pengalaman peneliti. Namun demikian peneliti berharap semoga tesis ini dapat memberikan kontribusi dan bermanfaat dalam membangun khasanah keilmuan dan umumnya bagi masyarakat, bangsa dan negara.

Halaman Halaman Judul ……….

Halaman Pengesahan ... Halaman Peruntukan ... Halaman Pernyataan Orisinalitas ... Ringkasan ... 1.1. Latar Belakang Masalah ……… 1.2. Rumusan Masalah ……….. 1.3. Tujuan Penelitian ……… 1.4. Manfaat Penelitian ……….. TELAAH PUSTAKA DAN EMPIRIK ……….. 2.1. Penelitian Terdahulu………..……….. 2.2. Pengertian tentang Struktur Modal ……….. 2.3. Teori Struktur Modal ………... 2.3.1. BalancingTheory/TheTradeoffModel ………... 2.3.2. PeckingOrderTheory ……… 2.3.3. Kombinasi Balancing Theory dan Pecking

BAB III :

BAB IV :

2.5.4. Laba Ditahan ……….. 2.5.5. Return on Investment (ROI) ………. 2.6. Kerangka Konseptual ………. 2.7. Hipotesis ……….

METODE PENELITIAN ………... 3.1. Obyek Penelitian ………. 3.2. Jenis dan Sumber Data……….. 3.3. Populasi dan Prosedur Penentuan Sampel ………….. 3.4. Definisi Operasional Variabel ……… 3.5. Prosedur Pengumpulan Data ……….. 3.6. Teknik Analisis ………

3.6.1. Pengujian Penyimpangan Asusmsi Klasik…….. 1. Uji Heteroskedastisitas………... HASIL PENELITIAN DAN PEMBAHASAN ………. 4.1. Hasil Penelitian ……….. 4.1.2. Perkembangan Umum Pasar Modal Indoensia.. 4.1.3. Diskripsi Umum Sampel Penelitian ………. 4.1.4. Diskripsi Sampel Berdasarkan Total Asset ……. 4.1.5. Diskripsi Sampel Berdasarkan Jumlah Hutang...

BAB V :

4.2.2. Hasil Analisis Nilai Rata-rata ………. 4.2.3. Uji Asumsi Klasik ………. 1. Uji Heteroskedastisitas………... 2. Uji Normalitas………... 3. Uji Lineritas………... 4. Uji Multikolinearitas………. 4.2.4. Analisis Regresi Linier Berganda ………. 4.2.5. Nilai Koefisien Korelasi (R) Variabel Penelitian.. 4.2.6. Nilai Koefisien Determinasi (R square) Variabel

Halaman

Jumlah Perusahaan di BEI tahun 2003 – 2007 dengan DER > 1 dan DER < 1 ………..

Debt to Equity Ratio Perusahaan Pertambangan di BEI tahun 2003 – 2007 ………. Jumlah Perusahaan yang Sahamnya Terdaftar di BEI Periode 2003 – 2007 ………. Definisi Operasional Variabel ………. Sampel Perusahaan Berdasarkan Total Asset ………. Sampel Perusahaan Berdasarkan Jumlah Hutang ……….. Sampel Perusahaan Berdasarkan Jumlah EAT …………. Perhitungan Minimum, Maksimum, Mean dan Standar Deviasi ………. Rata-rata Rasio Keuangan dari 21 Perusahaan Sampel Periode 2003 – 2007 ………. Hasil Uji Heteroskedastisitas (Rank Spearman) ... Perhitungan Rasio Skewness (Data Asli 2003 – 2007) ….. Hasil Uji Multikolinieritas ……….. Tabulasi Nilai Hasil Analisis Regresi Linier Berganda ...

Halaman Gambar 1.

Gambar 2.

Gambar 3.

Beberapa Variabel yang Mempengaruhi Struktur modal (DER)

Grafik normal P – Plot of Regression Standarized Residual ……… Grafik Scatter Plot Uji Linieritas ...

29

Halaman

Nilai DER, DPR, Asset, PER, Laba Ditahan, dan ROI Perusahaan Sampel Penelitian Periode Tahun 2003 – 2007 ……….... Rata-rata Rasio Keuangan dari 21 Perusahaan Sampel Periode 2003 – 2007 ……… Rata-Rata Nilai DER, DPR, Assets, PER, Laba Ditahan (LD), ROI Perusahaan Pertambangan di BEI tahun 2003 – 2007 ………... Hasil Uji Heteroskedastisitas ... Hasil Uji Normalitas ………. Uji Normalitas dengan Rasio Skewness ………. Hasil Uji Linieritas ………. Hasil Analisis Regresi Linier Berganda ………

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Menjelang berlakunya era pasar bebas kondisi persaingan antar perusahaan menjadi semakin ketat, dampak adanya persaingan bisnis yang meningkat ini menuntut para pelaku usaha untuk memanfaatkan semua kemampuan yang ada pada perusahaan agar mampu memenangkan persaingan, hal ini menuntut adanya pengelolaan manajemen perusahaan yang baik terlebih bagi perusahaan yang telah terdaftar di pasar modal.

Investor dalam menanamkan modalnya di pasar modal tentunya mengharapkan tambahan kekayaan atas modal yang ditanamkan, tambahan kekayaaan tersebut tercermin dari return yang diperolehnya, baik berupa dividen maupun selisih lebih harga sahamnya (capital gain), agar dapat memperoleh return yang optimal, investor harus mampu menyerap dan menganalisis informasi yang diperolehnya, dengan analisis yang baik, investor akan dapat membuat keputusan yang tepat sehingga memperoleh return yang optimal.

sumber dana yang diperoleh dari pihak eksternal dan sumber dana yang diperoleh dari pihak internal perusahaan. Sumber dana dari pihak luar diperoleh dari pinjaman atau hutang (baik hutang jangka pendek maupun hutang jangka panjang), sedangkan sumber dana dari pihak internal diperoleh dari modal saham (equity) dan laba tak dibagi (retained earning). Rasio antara sumber dana dari pihak eksternal (hutang) terhadap sumber dana dari pihak internal (ekuitas) lazim disebut sebagai debt to equity ratio (DER) (Brigham, 1983).

Struktur modal dapat diukur dari rasio perbandingan antara total hutang terhadap ekuitas yang biasa diukur melalui rasio debt to equity ratio (DER). DER dapat menunjukkan tingkat risiko suatu perusahaan di mana semakin tinggi rasio DER. maka semakin tinggi risiko yang akan terjadi pada perusahaan karena pendanaan perusahaan dari unsur hutang lebih besar dari pada modal sendiri (equity) mengingat DER dalam perhitungannya adalah hutang dibagi dengan modal sendiri artinya jika hutang perusahaan lebih tinggi dari modal sendiri berarti rasio DER > 1, sehingga penggunaan dana yang digunakan untuk aktivitas operasional perusahaan lebih banyak menggunakan dari unsur hutang, hal tersebut membuat perusahaan harus menanggung biaya atau beban modal yang besar.

pengembalian yang optimal, oleh karena itu investor cenderung lebih tertarik pada tingkat DER tertentu yang besarnya < 1, karena jika > 1 menunjukkan resiko perusahaan semakin meningkat.

Berdasarkan ICMD 2008 terdapat 364 perusahaan yang terdaftar di BEI selama periode 2003 - 2007. Jumlah perusahaan terdaftar pada setiap tahunnya berfluktuatif, ada perusahaan yang keluar dari BEI dan masuk ke dalam BEI. Pada tahun 2003 terdaftar 302 perusahaan di mana sebesar 52.65% yang tingkat DER nya > 1, untuk tahun 2004 dari 332 perusahaan terdaftar terdapat 52.17% perusahaan dengan tingkat DER > 1 sedangkan di tahun 2005 dari 343 perusahaan terdaftar terdapat 53.06% perusahaan dengan tingkat DER > 1, kemudian pada tahun 2006 terdapat 353 perusahaan terdaftar dan sebesar 51.84%-nya perusahaan dengan tingkat DER > 1, sedangkan pada tahun 2007 terdaftar 364 perusahaan di mana sebesar 50.82% perusahaan dengan tingkat DER > 1.

Tingkat DER pada perusahaan yang terdaftar di BEI tersebut dapat ditunjukkan dalam tabel 1 sebagai berikut :

Tabel 1. Jumlah Perusahaan di BEI tahun 2003 – 2007 dengan DER > 1 dan DER < 1

Jumlah Perusahaan Prosentase (%)

DER

2003 2004 2005 2006 2007 2003 2004 2005 2006 2007

DER > 1 159 168 182 183 185 52,65 52,17 53,06 51,84 50,82

DER < 1 143 154 161 170 179 47.35 47,83 46,94 48,16 49,18

Jumlah 302 322 343 353 364 100 100 100 100 100

Selama periode tahun 2003 sampai dengan 2007 terdapat lebih dari 50 % perusahaan yang listed di BEI mempunyai tingkat DER yang > 1, artinya mempunyai proporsi hutang lebih besar dari pada modal sendiri, selama periode tersebut terlihat lebih banyak perusahaan yang memiliki tingkat DER > 1 dari pada perusahaan yang memiliki tingkat DER < 1.

Adanya fenomena tersebut sangat menarik untuk dilakukan penelitian tentang beberapa variabel yang mempengaruhi struktur modal (DER). Perusahaan yang listed di BEI dan membagikan dividen selama periode tahun 2003 – 2007 didapat sejumlah 108 perusahaan dan sebanyak 21 perusahaan di antaranya adalah perusahaan yang bergerak dalam bidang pertambangan. Dipilihnya perusahaan yang bergerak dalam bidang pertambangan dan yang membagikan dividen dikarenakan Perusahaan pertambangan memiliki karakteristik entry barrier-nya tinggi, padat modal dan padat teknologi, mempunyai return tinggi.

Earning after tax yang diperoleh perusahaan dalam satu periode tertentu (1 tahun) biasanya tidak dibagikan seluruhnya dalam bentuk dividen, adakalanya sebagian ditahan, semakin besar laba yang ditahan tentu semakin besar jumlah modal sendiri yang tertanam ke dalam perusahaan, sehingga debt to equity ratio akan semakin kecil.

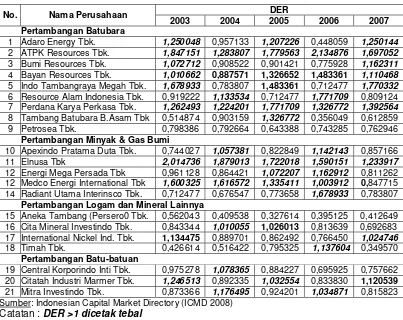

Tabel 2. Debt to Equity Ratio Perusahaan Pertambangan di BEI tahun 2003 – 2007

DER

No. Nama Perusahaan

2003 2004 2005 2006 2007 Pertambangan Batubara

1 Adaro Energy Tbk. 1,250048 0,957133 1,207226 0,448059 1,250144 2 ATPK Resources Tbk. 1,847151 1,283807 1,779563 2,134876 1,697052 3 Bumi Resources Tbk. 1,072712 0,908522 0,901421 0,775928 1,162311 4 Bayan Resources Tbk. 1,010662 0,887571 1,326652 1,483361 1,110468 5 Indo Tambangraya Megah Tbk. 1,678933 0,783807 1,483361 0,712477 1,770332 6 Resource Alam Indonesia Tbk. 0,919222 1,133534 0,712477 1,771709 0,809124 7 Perdana Karya Perkasa Tbk. 1,262493 1,224201 1,771709 1,326772 1,392564 8 Tambang Batubara B.Asam Tbk 0,514874 0,903159 1,326772 0,356049 0,612859 9 Petrosea Tbk. 0,798386 0,792664 0,643388 0,743285 0,762946

Pertambangan Minyak & Gas Bumi

10 Apexindo Pratama Duta Tbk. 0,744027 1,057381 0,822849 1,142143 0,857166 11 Elnusa Tbk 2,014736 1,879013 1,722018 1,590151 1,233917 12 Energi Mega Persada Tbk 0,961128 0,864421 1,072207 1,162912 0,811262 12 Medco Energi International Tbk 1,600325 1,616572 1,335411 1,003912 0,847715 14 Radiant Utama Interinsco Tbk. 0,712477 0,676547 0,773658 1,678933 0,783807

Pertambangan Logam dan Mineral Lainnya

15 Aneka Tambang (Persero0 Tbk. 0,562043 0,409538 0,327614 0,395125 0,412649 16 Cita Mineral Investindo Tbk. 0,843344 1,010055 1,026013 0,813639 0,692683 17 International Nickel Ind. Tbk. 1,134475 0,889701 0,862492 0,766450 1,024746 18 Timah Tbk. 0,426614 0,516422 0,795325 1,137604 0,349570

Pertambangan Batu-batuan

19 Central Korporindo Inti Tbk. 0,975278 1,078365 0,884227 0,695925 0,757662 20 Citatah Industri Marmer Tbk. 1,246513 0,892335 1,032554 0,833830 1,120539

21 Mitra Investindo Tbk. 0,873366 1,176495 0,924201 1,034871 0,815823 Sumber: Indonesian Capital Market Directory (ICMD 2008)

Catatan : DER >1 dicetak tebal

Brigham (1983) menyatakan bahwa beberapa faktor penting dalam menentukan struktur modal (capital structure decisions) meliputi beberapa faktor: (1) sales stability. (2) assets structure. (3) growth rate. (4) profitability. dan (5) taxes.

Hasil penelitian tentang faktor-faktor yang mempengaruhi struktur modal yang dilakukan oleh Wahidahwati (2002) terdapat dua variabel (dividend payout dan asset) masih bertentangan dengan hasil penelitian sebelumnya (Crutchley et. al., 1989; dan Bathala et. al., 1994; dan Fitrijanti & Hartono, 2002) yang menyatakan bahwa asset berpengaruh signifikan positif terhadap debt to equity ratio, maka perlu dilakukan penelitian lebih lanjut. Di samping itu juga perlu dikembangkan untuk menambah variabel profitabilitas (terutama return on investment), karena ROI secara teoritis berpengaruh negatif terhadap debt to equity ratio (Brigham, 1983). Sementara asset, size dan price earning ratio (PER) terbukti berpengaruh signifikan positif terhadap struktur modal (debt to equity ratio) (Fitrijanti & Hartono, 2002). Suranta & Mediastuty (2003) menunjukkan bahwa struktur modal (diukur dengan leverage) tidak signifikan berhubungan PER dengan demikian terdapat hasil yang kontradiktif antara Fitrijanti & Hartono (2002) dengan Suranta & Mediastuty (2003), sehingga perlu dilakukan penelitian lanjutan.

bagi perusahaan yang pemegang sahamnya mayoritas non-multinasional, tetapi tidak signifikan bagi mayoritas pemegang saham multinasional, sementara secara teoritis (Brigham, 1983) profitabilitas (ROI) dapat berpengaruh positif atau negatif terhadap DER tergantung dari perubahan relatif laba ditahan.

Hasil penelitian terdahulu terdapat beberapa variabel yang berpengaruh terhadap struktur modal (DER) masih menunjukkan hasil yang berbeda bahkan bertentangan antara hasil penelitian yang satu dengan yang lainnya, hal inilah yang akan diangkat menjadi research gap dalam penelitian ini. Beberapa variabel tersebut meliputi dividend payout, asset, price earning ratio dan perubahan laba ditahan, oleh karena itu perlu dilakukan penelitian lebih lanjut yang berkaitan dengan research gap dengan judul : “Analisis Beberapa Variabel Yang Mempengaruhi Struktur Modal Perusahaan Sektor Pertambangan di Bursa Efek Indonesia”.

1.2. Rumusan Masalah

payout, assets, price earning ratio, laba ditahan dan return on investment.

Secara rinci permasalahan penelitian ini dapat diajukan lima pertanyaan penelitian (research questions) sebagai berikut:

1. Apakah dividend payout ratio berpengaruh terhadap struktur modal ? 2. Apakah Pertumbuhan assets berpengaruh terhadap struktur modal ? 3. Apakah price earning ratio berpengaruh terhadap struktur modal ? 4. Apakah laba ditahan berpengaruh terhadap struktur modal ?

5. Apakah return on investment berpengaruh terhadap struktur modal ?

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah dalam penyusunan tesis ini, maka tujuan penelitian tentang Analisis Beberapa Variabel Yang Mempengaruhi Struktur Modal Perusahaan Sektor Pertambangan di Bursa Efek Indonesia, adalah sebagai berikut :

1. Menganalisis pengaruh dividend payout terhadap struktur modal. 2. Menganalisis pengaruh Pertumbuhan assets terhadap struktur modal. 3. Menganalisis price earning ratio terhadap struktur modal.

4. Menganalisis laba ditahan terhadap struktur modal.

1.4. Manfaat Penelitian

Penelitian ini diharapkan mempunyai manfaat antara lain :

1. Bagi para pemakai laporan keuangan (terutama investor atau kreditor) dalam rangka menilai kinerja perusahaan yang tercermin dalam struktur modal (debt equity ratio), dapat menggunakannya sebagai dasar pengambilan keputusan dalam pemberian pinjaman kepada perusahaan.

BAB I I

TELAAH PUSTAKA DAN EMPIRIK

2.1. PenelitianTerdahulu

Penelitian terdahulu tentang beberapa variabel yang mempengaruhi struktur modal disajikan pada tabel 3 sebagai berikut:

Tabel 3. Faktor-faktor yang Mempengaruhi Struktur modal

No Peneliti Thn Variabel Hasil

1 Husnan 2001 Dependen: ROE dan Abnormal Return

Independen: DER

DER tidak signifikan berpengaruh terhadap ROE bagi pemegang saham multinasional; sedangkan bagi pemegang saham mayoritas bukan multinasional DER

berpengaruh signifikan negatif terhadap ROE. Bagi dua kelompok pemegang saham tersebut DER tidak signifikan berpengaruh terhadap abnormal return 2 Wahidah-

wati

2002 Dependen: Debt Rasio

Independen: kepemilikan institusional, earning volatility dan

stock volatility berpengaruh negatif terhadap debt to equity ratio, dan Size berpengaruh positif terhadap debt to equity ratio. Sementara DPR dan Asset tidak signifikan terhadap debt to equity ratio.

3 Fitrijanti dan Hartono

2002 Dependen: Kebijakan pendanaan, Dividen,

4 Suranta dan kepemilikan direksi, firm size, leverage, likuiditas dan ROA

Leverage signifikan berpengaruh positif terhadap nilai perusahaan; sedangkan kepemilikan manajemen dan firm size berpengaruh negatif terhadap nilai perusahaan.

Sementara leverage tidak signifikan dengan PER

50 Henry Dependent : Struktur Modal

Independent : DER, DPR, Asset, PER, Laba Ditahan, ROI.

Hasil Penelitian ini menunjukkan bahwa faktor fundamental perusahaan (terutama DPR, Pertumbuhan Asset, PER, Laba Ditahan dan ROI) digunakan oleh investor untuk memprediksi DER di Bursa Efek Jakarta pada periode 2000–2002. Sisi positif dari hasil penelitian ini adalah mempertegas hasil penelitian sebelumnya yang menyebutkan variabel DPR, Pertumbuhan Asset, PER, Laba Ditahan dan ROI ke dalam model regresi untuk memprediksi DER. Bahkan dari hasil pengujian menunjukkan bahwa PER sangat signifikan berpengaruh terhadap DER pada level kurang dari 1%. Sumber : dikembangkan untuk research paper ini

2.2. Pengertian tentang Struktur Modal

Tujuan utama perusahaan adalah mendapatkan suatu profit dengan menggunakan sumber-sumber ekonomi yang dimilikinya, setelah tujuan ditentukan dan dijabarkan dalam perencanaan anggaran (dapat diketahui melalui struktur modal perusahaan), maka bagaimana tujuan tersebut dapat dicapai dengan berhasil guna dan berdaya guna.

masa datang dan perkembangan modal perusahaan yang akan datang. Fokus dari analisis tentang struktur modal, akan berbeda-beda menurut jenis kepentingannya.

Mengetahui struktur modal yang dimiliki perusahaan tertentu akan memperoleh suatu informasi tentang kekuatan dan kelemahan yang dihadapi oleh perusahaan di bidang finansial, sehingga dapat membuat keputusan-keputusan yang penting bagi perusahaan untuk masa yang akan datang.

Analisis terhadap beberapa variabel yang dianggap dapat mempengaruhi struktur modal, akan sangat membantu dalam menilai prestasi manajemen suatu perusahaan di masa lalu dan prospeknya di masa yang akan datang, hal tersebut dapat memberikan indikasi apakah perusahaan memiliki likuiditas kas yang cukup, dalam memenuhi kewajiban finansialnya, besarnya piutang yang cukup rasional, efisiensi manajemen persediaan, perencanaan pengeluaran investasi yang baik dan struktur modal yang sehat akan berdampak pada tujuan memaksimumkan kemakmuran pemegang saham dapat dicapai.

dapat dipahami pada kondisi di mana kedua kerangka teori tersebut dapat diterapkan.

Berdasarkan balance theory, perusahaan mendasarkan kebijakan pendanaan pada struktur modal yang optimal. Struktur modal yang optimal dibentuk dengan menyeimbangkan manfaat dari penghematan Pajak atas penggunaan utang terhadap biaya kebangkrutan (Myers 1984; dan Brigham & Gapenski, 1996). Balance theory memprediksi suatu hubungan variabilitas pendapatan dan penggunaan utang. Titman dan Wessels (1988) tidak mendukung harapan teoritisnya bahwa modal dipengaruhi oleh perlindungan pajak terutang, variabilitas pendapatan dan pertumbuhan perusahaan.

Pendanaan atas dasar pecking order theory, perusahaan lebih cenderung memilih pendanaan yang berasal dari internal dari pada eksternal, apabila digunakan dana yang berasal dari eksternal maka urutan pendanaan yang disarankan adalah pertama dari utang, diikuti penerbitan ekuitas baru dan yang terakhir dari laba ditahan (Myers, 1984). Gordon Donaldson dalam Myers (1984) mengajukan teori tentang asimetri informasi (pecking order) manajemen perusahaan mengetahui lebih banyak tentang perusahaan dibandingkan investor di pasar modal.

diambil oleh manajemen dalam pencarian sumber dana tersebut sangat dipengaruhi oleh para pemilik/ pemegang saham. Sesuai dengan tujuan utama perusahaan adalah untuk meningkatkan kemakmuran para pemegang saham, maka setiap kebijakan yang akan diambil oleh pihak manajemen selalu dipengaruhi oleh keinginan para pemegang saham (Brigham, 1983).

Robert Ang (1997), setelah struktur modal ditentukan, maka perusahaan selanjutnya akan menggunakan dana yang diperoleh tersebut untuk operasional perusahaan. Aktivitas operasional perusahaan dikatakan menguntungkan jika return yang diperoleh dari hasil operasional tersebut lebih besar daripada biaya modal (cost of capital); dimana biaya modal ini merupakan rata-rata tertimbang dari biaya pendanaan (cost of funds) yang terdiri dari biaya (bunga) pinjaman dan biaya modal sendiri.

Brigham (1983) menunjukkan ada beberapa variabel yang perlu dipertimbangkan dalam keputusan pendanaan. Variabel-variabel tersebut antara lain adalah : (Brigham, 1983)

1. Stabilitas penjualan, jika penjualan relatif stabil, maka perusahaan akan dapat menjamin hutang yang lebih besar, sehingga stabilitas penjualan akan berpengaruh positif terhadap rasio hutang.

2. Struktur Asset. Asset perusahaan yang digunakan sesuai dengan aktivitas utama perusahaan cenderung akan menjamin pinjaman yang diterima, sehingga kreditor semakin terjaga keamanan.

meningkatnya size, maka kreditor akan semakin percaya dengan kinerja perusahaan, sehingga dapat meningkatkan dana untuk operasional perusahaan, dengan meningkatnya aktivitas operasional diharapkan penjualan juga meningkat. 4. Profitabilitas. Tingkat keuntungan yang dicapai dari hasil

operasional tercermin dalam return on equity. Meningkatnya ROE akan meningkatkan laba ditahan, sehingga komponen modal sendiri semakin meningkat, dengan meningkatnya modal sendiri, maka rasio hutang menjadi menurun (dengan asumsi hutang relatif tetap). Di sisi lain, meningkatnya ROE menunjukkan kinerja perusahaan semakin baik, hal ini lebih meningkatkan kepercayaan kreditor terhadap perusahaan; sehingga jumlah hutang ada kecenderungan meningkat, dengan meningkatnya hutang (relatif lebih besar dari pada laba ditahan) maka rasio hutang terhadap modal sendiri meningkat, dengan demikian rasio profitabilitas dapat berpengaruh negatif bila mendapat tambahan hutang dan berpengaruh positif bila terjadi peningkatan laba ditahan dan tambahan hutang.

5. Pajak, dengan semakin meningkatnya pajak, maka keinginan pemenuhan dana mengarah pada peningkatan hutang, karena meningkatnya pajak akan memperkecil cost of debt.

2.3. Teori Struktur Modal

2.3.1. BalancingTheory / TheTradeoffModel

Model struktur modal dalam lingkup Balancing theories (Myers, 1984 dan Bayles and Diltz,1994) disebut sebagai teori keseimbangan yaitu menyeimbangkan komposisi hutang dan modal sendiri. Teori ini pada intinya yaitu menyeimbangkan antara manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat masih besar, hutang akan ditambah, tetapi bila pengorbanan karena menggunakan hutang sudah lebih besar maka hutang tidak lagi ditambah.

Pengorbanan karena menggunakan hutang tersebut bisa dalam bentuk biaya kebangkrutan (Bankcruptcy cost) dan biaya keagenan (agency cost). Biaya kebangkrutan antara lain terdiri dari legal fee yaitu biaya yang harus dibayar kepada ahli hukum untuk menyelesaikan klaim dan distress price yaitu kekayaan perusahaan yang terpaksa dijual dengan harga murah sewaktu perusahaan dianggap bangkrut.

Mangginso (1997) juga membahas mengenai biaya kebangkrutan saat membuktikan dampak perubahan komposisi hutang terhadap harga saham, mereka menunjukkan bahwa abnormal returns pada hari pegumuman dari perusahaan–perusahaan yang meningkatkan proporsi penggunaan hutang ternyata positif.

diperoleh para pemodal lebih besar dari keuntungan yang seharusnya. Abnormal returns yang positif bagi perusahaan yang meningkatkan proporsi penggunaan hutang berarti bahwa peningkatan leverage dinilai memberikan manfaat bagi pemodal dalam bentuk penghematan pajak (Suad Husnan, 1998).

Biaya lain yang timbul adalah biaya keagenan yaitu biaya yang muncul kerena perusahaan menggunakan hutang dan melibatkan hubungan antara pemilik perusahaan (pemegang saham) dan kreditor, ada kemungkinan pemilik perusahaan yang menggunakan hutang melakukan tindakan yang merugikan kreditor, sebagai misal perusahaan melakukan investasi pada proyek-proyek berisiko tinggi.

Biaya keagenan ini antara lain terdiri dari biaya kehilangan kebebasan karena kreditor melindungi diri dengan perjanjian–perjanjian pada saat memberikan kredit, dan biaya memonitor perusahaan untuk menjamin perusahaan mentaati perjanjian yang dibebankan pada perusahaan dalam bentuk bunga hutang yang lebih tinggi (Atmaja, 1999).

hanya sampai titik tertentu. Setelah titik tersebut, penggunaan hutang justru akan menurunkan nilai perusahaan karena kenaikan keuntungan dari penggunaan hutang tidak sebanding dengan kenaikan biaya kebangkrutan dan biaya keagenan, titik balik tersebut disebut struktur modal yang optimal (Lukas S. Atmaja, 1999)

Teori Trade off menjelaskan adanya hubungan antara pajak, risiko kebangkrutan dan penggunaan hutang yang disebabkan keputusan struktur modal yang diambil perusahaan (Brealey dan Myers,1991). Teori ini merupakan keseimbangan antara keuntungan dan kerugian atas penggunaan hutang, di mana dalam keadaan pajak nilai perusahaan akan naik minimal dengan biaya modal yang minimal.

Asumsi dasar yang digunakan dalam teori trade off adalah adanya informasi asimetris, yaitu adanya informasi yang dimiliki oleh pihak manajemen perusahaan, di mana perusahaan dapat menyampaikan informasinya kepada publik. Struktur modal yang optimal diperoleh pada saat terjadinya keseimbangan antara keuntungan tax shield of leverage dengan financial destress dan agency cost of leverage.

The Trade off Model memang tidak dapat digunakan untuk menentukan modal yang optimal secara akurat dari suatu perusahaan, tapi melalui model ini memungkinkan dibuat tiga kesimpulan tentang pengunaan leverage.

1. Perusahaan dengan risiko usaha yang lebih rendah dapat meminjam lebih besar tanpa harus dibebani oleh expected cost of financial distress sehingga diperoleh keuntungan pajak karena penggunaan yang hutang lebih besar.

2. Perusahaan yang memiliki tangible asset dan marketable assets seperti real estate seharusnya dapat menggunakan hutang yang lebih besar dari pada perusahaan yang memiliki nilai terutama dari intangible assets seperti patent dan goodwill, hal ini disebabkan karena intangible assets lebih mudah untuk kehilangan nilai apabila terjadi financial distress, dibandingkan standard assets dan tangible assets. 3. Perusahaan-perusahaan di negara yang tingkat pajaknya tinggi

2.3.2. PeckingOrderTheory

Pada tahun 1984 Myers dan Majluf mengemukakan mengenai teori ini, mereka menetapkan suatu urutan keputusan pendanaan di mana para manajer pertama kali akan memilih untuk menggunakan laba ditahan, kemudian hutang, dan modal sendiri sebagai pilihan terakhir (J. Fred Weston dan Thomas E. Copeland, 1995). Pecking order theory menjelaskan mengapa perusahaan mempunyai urut-urutan preferensi dalam memilih sumber pendanaan, perusahaan-perusahaan yang profitable umumnya meminjam dalam jumlah yang sedikit, hal tersebut disebabkan karena mereka memerlukan external financing yang sedikit.

Model asymmetric information signaling ini menyatakan bahwa tingkat informasi yang berbeda antara insiders/pihak manajemen dan Outsiders/ pihak pemodal (pihak manajemen mempunyai informasi yang lebih banyak dari pada pihak pemodal) sedemikian rupa hingga insiders bertindak sebagai penyampai informasi mengenai nilai perusahaan pada outsiders. Model tersebut memprediksi bahwa perubahan bauran antara hutang dan modal sendiri suatu perusahaan memuat informasi mengenai nilai saham.

leverage memuat informasi yang positif berkaitan dengan kapasitas perusahaan untuk menyediakan hutang dalam jumlah yang lebih besar, sebaliknya penurunan leverage memberikan signal informasi yang negatif. Fama (1985) dalam Hery (2005) menyatakan bahwa perusahaan yang mengumumkan kesepakatan hutang dengan bank memberikan signal informasi yang positif.

McDonald (1990) dalam Atmaja (1999) menyatakan bahwa pasar menduga adanya overvaluation pada saham saat manajer mengumumkan penawaran saham. Signal negatif yang diterima outsiders dapat dikurangi bila keunggulan informasi yang dimiliki oleh insiders dikurangi, karena adanya asimetri informasi, pada awal dekade 1960-an Gordon Donaldson dalam Hery (2005) juga menyimpulkan bahwa perusahaan lebih senang mengunakan dana dengan urutan : (1) Laba ditahan dan dana dari depresiasi (2) Hutang dan (3) Penjualan saham baru.

2.3.3. Kombinasi Balancing Theory dan Pecking Order Theory

Mengkombinasikan Balancing Theory dan Pecking Order Theory dapat disimpulkan mengenai perilaku perusahaan sebagai berikut: (Brigham dan Gapenski,1996).

2. Namun demikian, biaya kebangkrutan dan biaya keagenan membatasi penggunaan hutang. Lewat dari suatu titik tertentu, biaya tersebut menutup keuntungan penggunaan hutang.

3. Karena adanya asimetri informasi, perusahaan cenderung memelihara kemungkinan hutang untuk dapat mengambil keuntungan dari kesempatan investasi yang baik tanpa harus menerbitkan saham baru pada harga yang turun akibat bad signaling

2.4. Debt to Equity Ratio (DER)

Struktur modal dalam penelitian ini diukur dari Debt to Equity ratio (DER) dikarenakan DER mencerminkan besarnya proporsi antara total debt (total hutang) dan total shareholder’s equity (total modal sendiri).

Total debt merupakan total liabilities (baik utang jangka pendek maupun jangka panjang); sedangkan total shareholders’equity merupakan total modal sendiri (total modal saham yang disetor dan laba yang ditahan) yang dimiliki perusahaan. Rasio ini menunjukkan komposisi dari total hutang terhadap total ekuitas, semakin tinggi DER menunjukkan komposisi total hutang semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). (Ang, 1997).

2.5. Beberapa Variabel Yang Mempengaruhi Struktur Modal

2.5.1. Dividend Payout

memutuskan untuk membagi keuntungan dalam dividen, semua pemegang saham biasa mendapatkan haknya yang sama. Pembagian dividen untuk saham biasa dapat dilakukan jika perusahaan sudah membayar dividen untuk saham preferen.

DPR merupakan perbandingan antara Dividend per share (DPS) dengan Earning per share (EPS), jadi perspektif yang dilihat adalah pertumbuhan dividen per share terhadap pertumbuhan earning per share nya, di dalam komponen DPS terkandung unsur dividen, jadi jika semakin besar dividen yang dibagikan maka akan semakin besar DPR nya. (Robert Ang, 1997).

2.5.2. Pertumbuhan Asset

Asset menunjukkan aktiva yang digunakan untuk aktivitas operasional perusahaan, semakin besar asset yang dipakai diharapkan semakin besar hasil operasional yang dihasilkan oleh perusahaan.

Hasil penelitian yang menghubungkan antara asset dengan debt to equity ratio oleh Wahidahwati (2002) menunjukkan hasil yang tidak signifikan mempengaruhi debt to equity ratio, hal ini kontardiktif dengan hasil penelitian dari Fitrijanti & Hartono (2002) yang menunjukkan bahwa asset (yang diukur dengan market value asset to book value asset – MVABVA) terbukti berpengaruh signifikan positif terhadap struktur modal (debt to equity ratio).

Di sisi lain peningkatan proporsi hutang yang lebih besar daripada modal sendiri menunjukkan debt to equity ratio semakin besar, dengan demikian asset diprediksikan berpengaruh positif terhadap debt to equity ratio (DER).

2.5.3. PriceEarningRatio (PER)

PER merupakan perbandingan antara harga pasar suatu saham (market price) dengan earning per share (EPS) dari saham yang bersangkutan. Kegunaan dari PER ini adalah untuk melihat bagaimana pasar menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang dicerminkan oleh EPS nya.

semakin kecil akan semakin bagus yang berarti saham tersebut semakin murah (Robert Ang, 1997).

Price Earning Ratio (PER) merupakan rasio antara harga saham (penutupan) per lembar terhadap laba per lembar saham (earning per share – EPS), semakin tinggi PER, perusahaan dinilai semakin baik oleh investor, tetapi juga mempunyai risiko yang semakin tinggi pula, sebaliknya jika PER semakin rendah (apalagi di bawah rata-rata industri) perusahaan tersebut dinilai semakin jelek kinerjanya oleh investor (Brigham, 1983).

Hasil penelitian terdahulu yang dilakukan oleh Fitrijanti & Hartono (2002) menunjukkan price earning ratio (PER) terbukti berpengaruh signifikan positif terhadap struktur modal (debt equity ratio). Hasil ini kontradiktif dengan hasil penelitian dari Suranta & Mediastuty, 2003) yang menunjukkan bahwa struktur modal (diukur dengan leverage) tidak signifikan berhubungan dengan PER.

2.5.4. Laba Ditahan

Laba ditahan merupakan sebagian keuntungan (earning after tax) yang tidak dibagikan kepada para pemegang saham dalam bentuk dividend. Besarnya laba ditahan sangat tergantung dari keputusan Rapat Umum Pemegang Saham (RUPS) dan besarnya keuntungan yang diperoleh, jika RUPS memutuskan untuk menahan labanya relatif lebih besar dari pada dividen yang dibagikan, tentu besarnya laba ditahan semakin meningkat namun jika RUPS memutuskan untuk menahan labanya relatif lebih kecil daripada dividen yang dibagikan, maka besar laba ditahan akan semakin kecil (Robert Ang, 1997), dengan meningkatnya laba ditahan, maka modal sendiri (ekuitas) di dalam perusahaan juga semakin besar, dengan demikian hubungan antara laba ditahan dan debt to equity ratio diharapkan mempunyai hubungan negatif.

2.5.5. Return on Investment (ROI)

likuiditas, aktivitas, rentabilitas, solvabilitas dan rasio pasar (Robert Ang,1997).

ROI digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan total investasi yang dilakukan perusahaan. ROI juga merupakan perkalian antara faktor net income margin dengan perputaran aktiva.

Net income margin menunjukkan kemampuan memperoleh laba dari setiap penjualan yang diciptakan oleh perusahaan, sedangkan perputaran aktiva menunjukkan seberapa jauh perusahaan mampu menciptakan penjualan dari aktiva yang dimilikinya, apabila salah satu dari faktor tersebut meningkat (atau keduanya), maka ROI juga akan meningkat, bila ROI meningkat berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham (Suad Husnan,1998: hal. 340).

Meningkatnya ROI tersebut akan meningkatkan daya tarik pihak eksternal (investor dan kreditor), dan jika kreditor semakin tertarik untuk menanamkan dananya ke dalam perusahaan, sangat dimungkinkan debt to equity ratio juga semakin meningkat (dengan asumsi peningkatan hutang relatif lebih tinggi dari pada peningkatan modal sendiri).

Hubungan antara ROI dan debt to equity ratio (DER) diharapkan mempunyai hubungan positif, sedangkan dari hasil penelitian terdahulu belum ada penelitian yang menghubungkan antara ROI dengan DER, maka hal ini merupakan perluasan penelitian dari peneliti terdahulu.

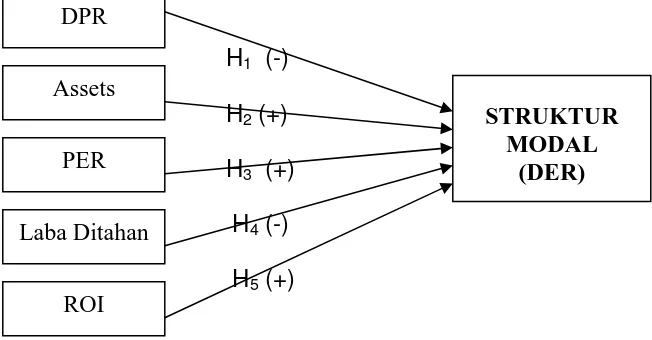

2.6. Kerangka Konseptual

Dividend Payout Ratio (DPR) merupakan besarnya dividen yang dibayarkan kepada para pemegang saham sehingga akan mengurangi kemampuan kas/likuiditas perusahaan, dengan berkurangnya kemampuan kas tersebut perusahaan akan mencari tambahan dana yang berasal dari pihak luar (kreditor) sehingga meningkatkan DER.

Assets yang semakin bertambah (tumbuh) menunjukkan kinerja

Semakin tinggi Price Earning Ratio (PER) menunjukkan perusahaan dinilai oleh para investor semakin tinggi pula sehingga meningkatkan kepercayaan kreditor menanamkan dananya kedalam perusahaan.

Laba ditahan merupakan salah satu komponen modal sendiri

sehingga semakin tinggi laba ditahan rasio DER semakin menurun.

Semakin tingginya Return on Investment (ROI) menunjukkan semakin tinggi laba bersih yang diperoleh perusahaan sehingga sumber dana internal semakin besar. Dengan semakin meningkatnya sumber dana internal maka rasio DER semakin menurun.

Berdasarkan hipotesis tersebut maka kerangka pemikiran teoritis dapat digambarkan pada Gambar 1 berikut :

H1 (-)

Gambar 1 : Beberapa Variabel yang Mempengaruhi Struktur modal (DER)

2.7. Hipotesis

Atas dasar telaah pustaka dan kerangka pemikiran teoritis tersebut diajukan 5 (lima) hipotesis alternatif (Ha) sebagai berikut :

1. Ada pengaruh signifikan negatif dividend payout ratio (DPR) terhadap struktur modal (DER)

2. Ada pengaruh signifikan positif assets terhadap struktur modal (DER) 3. Ada pengaruh signifikan positif price earning ratio (PER) terhadap

struktur modal (DER).

4. Ada pengaruh signifikan negatif laba ditahan terhadap struktur modal (DER)

BAB III

METODE PENELITIAN

3.1. Obyek Penelitian

Obyek penelitian adalah perusahaan yang sahamnya terdaftar di

BEI periode 2003 - 2007.

3.2. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder yang sumber datanya diperoleh dari Indonesian Capital Market Directory (ICMD) 2008 dan tahun sebelumnya untuk periode pengamatan 2003 sampai dengan 2007 secara tahunan. Sumber data ini didasarkan

pada pertimbangan bahwa ICMD yang terakhir dipublikasi oleh Bursa Efek

Indonesia (BEI) adalah ICMD 2008; di mana dalam ICMD 2008 dan tahun

sebelumnya memuat laporan keuangan 5 tahun terakhir yaitu tahun 2003,

2004, 2005, 2006 dan 2007.

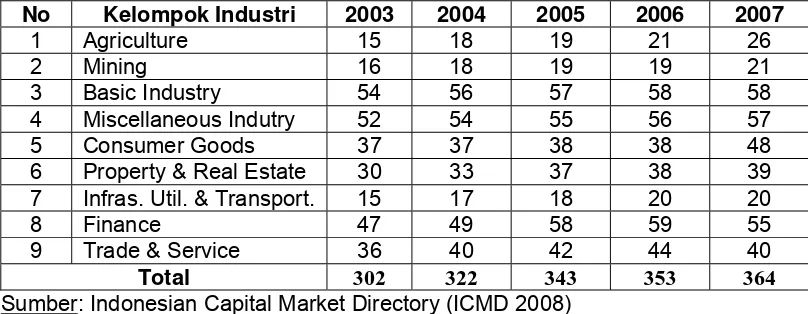

3.3. Populasi dan Prosedur Penentuan Sampel

Populasi dalam penelitian ini adalah perusahaan yang bergerak

dalam bidang pertambangan yang terdaftar di BEI tahun 2003 – 2007

dengan DER > 1 dan DER < 1. Sementara jumlah perusahaan yang listed

dikelompokkan ke dalam 9 sektor industri seperti ditunjukkan pada tabel 3

berikut:

Tabel 3 : Jumlah Perusahaan yang Sahamnya Terdaftar di BEI

Periode 2003 – 2007

No Kelompok Industri 2003 2004 2005 2006 2007

1 Agriculture 15 18 19 21 26

2 Mining 16 18 19 19 21

3 Basic Industry 54 56 57 58 58

4 Miscellaneous Indutry 52 54 55 56 57

5 Consumer Goods 37 37 38 38 48

6 Property & Real Estate 30 33 37 38 39

7 Infras. Util. & Transport. 15 17 18 20 20

8 Finance 47 49 58 59 55

9 Trade & Service 36 40 42 44 40

Total 302 322 343 353 364

Sumber: Indonesian Capital Market Directory (ICMD 2008)

Teknik pengambilan sampel dalam penelitian ini dilakukan dengan

teknik Judgment Sampling (cara keputusan/memilih/menunjuk) dengan kriteria :

1. Perusahaan yang bergerak dalam bidang pertambangan yang selalu

menyajikan laporan keuangan selama periode pengamatan;

2. Perusahaan yang bergerak dalam bidang pertambangan yang

sahamnya selalu diperdagangkan di BEI sehingga dapat diketahui

harga pasarnya; dan

3. Perusahaan yang bergerak dalam bidang pertambangan yang selalu

membagikan dividen selama periode pengamatan.

Sesuai dengan judul dan pokok permasalahan yang akan dikaji

ini adalah perusahaan yang bergerak dalam bidang pertambangan.

Berdasarkan data pada tabel 3 di atas, maka jumlah sampel dalam

penelitian ini sebanyak 21 perusahaan.

3.4. Definisi Operasional Variabel

Berdasarkan telaah pustaka dan kerangka pemikiran teoritis

serta hipotesis yang diajukan, maka definisi operasional variabel

penelitian dapat diidentifikasi seperti yang ditunjukkan dalam tabel 4

berikut:

Tabel 4 : Definisi Operasional Variabel

No Variabel Definisi Skala Pengukuran

1 DER

Suatu proporsi antara total debt (total hutang) dan total shareholder’s equity

(total modal sendiri)

Rasio

2 DPR

Merupakan perbandingan antara

Dividend per share (DPS dengan

Earning per share (EPS)

Rasio

3 Pertumbuhan Asset

Merupakan aktiva yang digunakan untuk aktivitas operasional perusahaan

Rasio

4 PER

Merupakan rasio antara harga saham (penutupan) per lembar terhadap laba per lembar saham (earning per share

– EPS)

Rasio

5 Laba ditahan

Merupakan sebagian keuntungan (earning after tax) yang tidak dibagikan kepada para pemegang saham dalam bentuk dividend

Rasio EAT – Total dividen

6 ROI

Rasio laba bersih setelah pajak terhadap total investasi. Mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan total investasi

Rasio

3.5. Prosedur Pengumpulan Data

Sesuai dengan dengan jenis data yang diperlukan yaitu data

sekunder dan teknik sampling yang digunakan, maka pengumpulan data

didasarkan pada laporan keuangan yang dipublikasikan oleh BEI melalui

Indonesian Capital Market Directory 2008 (ICMD 2008) dan tahun sebelumnya untuk periode 2003 2004, 2005, 2006, dan 2007.

3.6. Teknik Analisis

3.6.1. Pengujian Penyimpangan Asumsi Klasik

Data yang digunakan adalah data sekunder, maka untuk

menentukan ketepatan model perlu dilakukan pengujian atas beberapa

asumsi klasik yang digunakan yaitu : uji heteroskedastisitas, normalitas,

linieritas, dan multikolinearitas yang secara rinci dapat dijelaskan sebagai berikut

1. Uji Heteroskedastisitas

Pengujian asumsi Heteroskedastisitas untuk mengetahui ada tidaknya heteroskedatisitas. Artinya varians variabel dalam model tidak sama (konstan). Konsekuensi adanya heteroskedastisitas dalam model regresi adalah penaksiran (estimator) yang diperoleh tidak efisien baik dalam sampel kecil maupun dalam sampel besar,

walaupun penaksiran yang diperoleh menggambarkan populasinya

mendekati nilai sebenarnya (konsisten). Ini disebabkan oleh

variansnya yang tidak minimum (tidak efisien).

Diagnosis adanya heteroskedastisitas secara kuantitatif dalam suatu regresi dapat dilakukan dengan melakukan pengujian korelasi

rank Spearman. Pengujian ini menggunakan distribusi nilai signifikansi variabel penelitian dengan nilai α sebesar 0,05. Jika nilai signifikansi

masing-masing variabel bebas lebih besar (signifikansi > 0,05), maka

dapat dikatakan bahwa tidak terjadi gejala heteroskedastisitas pada nilai residual yang berarti bahwa asumsi tidak terjadi

heteroskedastisitas dapat terpenuhi. (Hadi, 1998)

Diagnosis lain dengan menggunakan Glesjer test. Uji Glesjer dilakukan dengan membuat model regresi yang melibatkan nilai

absolut residual (│e│), ebagai variabel dependen, terhadap semua

variabel independen. Jika semua variabel independen signifikan

secara statistik, maka terdapat heteroskedastisitas (Algifari, 2000).

2. Uji Normalitas

Uji normalitas atau kehormatan digunakan untuk mendeteksi

apakah distribusi variabel-variabel bebas dan terikat adalah normal.

Menurut Santoso (2005) bahwa : ”normalitas dapat dideteksi dengan

memenuhi asumsi normalitas apabila data menyebar di sekitar garis

diagonal dan mengikuti arah garis diagonal.

Cara lain untuk menguji normalitas data dapat pula dilakukan

dengan menggunakan rasio skewness yang mendasarkan pada

besarnya rasio untuk melihat nilai kemiringan (skewness). Rasio

skewness dihitung dengan rumus sebagai berikut : (Singgih Santoso, 2005).

Skewness

Rasio skewness :

Standar Error of Skewness

Jika rasio skewness berada di antara –2 sampai dengan +2, maka distribusi data adalah normal.

3. Uji Linieritas

Pengujian asumsi ke-tiga dalam model regresi linier klasik

adalah linieritas. Uji Linieritas adalah untuk mengetahui apakah model yang dihasilkan bersifat linier atau tidak, dapat dideteksi dengan

melihat scatter plot antara standar residual dengan prediksinya. Suatu model dikatakan memenuhi asumsi linieritas apabila sebaran tidak

menunjukkan pola tertentu, maka dikatakan asumsi linieritas

memenuhi syarat. Hasil pengujian menunjukkan scater plot tidak membentuk pola tertentu sehingga uji asumsi linieritas memenuhi

4. Uji Multikolinearitas

Penyimpangan asumsi model klasik selanjutnya adalah adanya

multikolinieritas dalam model regresi yang dihasilkan. Artinya antara variabel independen yang terdapat dalam model memiliki hubungan

yang sempurna atau mendekati sempurna (koefisien korelasinya tinggi

atau bahkan 1).

Konsekuensi yang sangat penting bagi model regresi yang

mengandung multikolinieritas adalah bahwa kesalahan standar

estimasi akan cenderung meningkat dengan bertambahnya variabel

independent, tingkat signifikansi yang digunakan untuk menolak

hipotesis nol akan semakin besar dan probabilitas menerima hipotesis

yang salah (kesalahan β) juga akan semakin besar. Akibatnya model

regresi yang diperoleh tidak sahih (valid) untuk menaksirkan nilai

variabel independen.

Diagnosis sederhana terhadap adanya multikolinieritas dalam model regresi adalah sebagai berikut (Algifari, 2000).

a. Melalui nilai thitung, R2, dan F ratio, jika R2 tinggi, nilai Fratio tinggi

sedangkan sebagian besar atau bahkan seluruh koefisien regresi

tidak signifikan (nilai thitung sangat rendah), maka kemungkinan

terdapat multikolinieritas.

b. Menentukan koefisien korelasi antara variabel independen yang

memiliki korelasi yang spesifik (misalnya koefisien korelasi yang

tinggi antara variabel independen atau tanda koefisien korelasi

variabel independen berbeda dengan tanda koefisien regresinya),

maka terdapat multikolinieritas.

c. Membuat persamaan regresi antara variabel independen. Jika

koefisien regresinya signifikan, maka terdapat multikolinieritas. Jika

terjadi gejala multikol antara variabel bebas, maka dapat diatasi

dengan jalan menghilangkan salah satu atau beberapa variabel

yang mempunyai korelasi tinggi dari model regresi (mengeluarkan

variabel bebas yang menyebabkan terjadinya multikolinieritas). Diagnosis secara sederhana terhadap adanya multikolinieritas

di dalam regresi adalah dengan melihat VIF (Variance Inflation Factor). Variabel-variabel yang memiliki nilai VIF melebihi nilai 5 dipastikan terjadi multikolinieritas (Santoso, 2005).

3.6.2. Teknik Analisis Regresi Linier Berganda

Untuk menguji kekuatan variabel-variabel penentu (DPR,

Pertumbuhan Asset, PER, Laba Ditahan/ Retained Earning – RE dan ROI) terhadap Debt to Equity Ratio (DER), maka dalam penelitian ini digunakan analisis regresi linier berganda dengan persamaan kuadrat terkecil

DER = a + b1 DPR + b2 Asset + b3 PER+ b4 RE + b5 ROI + e

DER : Rasio antara Total Debt terhadap Total Equity;

DPR : Rasio antara dividen per lembar saham terhadap laba per lembar saham;

Asset : Dilihat dari pertumbuhan asset periode sekarang terhadap periode sebelumnya;

PER : Rasio antara harga penutupan (akhir tahun) per lembar saham terhadap laba per lembar saham (EPS);

RE : Laba ditahan yang merupakan selisih antara laba bersih

setelah pajak (EAT) minus total dividen yang dibagikan;

ROI : Rasio antara laba setelah pajak (EAT) terhadap total investasi;

e : Variabel residual.

Besarnya konstanta tercermin dalam “a”, dan besarnya koefisien

regresi dari masing-masing variabel independen ditunjukkan dengan b1,

b2. b3, b4, dan b5.

3.6.3. Pengujian Hipotesis

Pengujian terhadap masing-masing hipotesis yang diajukan dapat

dilakukan dengan cara sebagai berikut:

Uji signifikansi (pengaruh nyata) variabel independen (Xi) terhadap

variabel dependen (Y) pada hipotesis 1 (H1) sampai dengan hipotesis 5

(H5) dilakukan dengan uji statistik t (t-test)

Uji keberartian koefisien (bi) dilakukan dengan Statistik-T (Uji t), hal

ini digunakan untuk menguji koefisien regresi secara parsial dari variabel

H1 : bi≥ 0

Artinya terdapat pengaruh yang signifikan dari variabel independen Xi

terhadap variabel dependen (Y).

Nilai t-hitung dapat dicari dengan rumus:

i i b Deviasi Standar

) (b egresi Koefisien

: R

thitung

Jika t-hitung > t-tabel (α, n-k-l), maka H0 ditolak; dan

Jika t-hitung < t-tabel (α, n-k-l), maka H0 diterima.

Pengujian dominasi variabel independen (Xi) terhadap variabel

dependen (Y) dilakukan dengan melihat pada koefisien beta standar.

Proses penganalisaan data, penulis lakukan dengan shofware

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Perkembangan Umum Pasar Modal Indonesia

Pasar modal Indonesia pertama kali didirikan pada waktu

penjajahan Belanda pada tanggal 14 Desember 1912 dengan nama

Vereniging Voor Effectenkandel dengan mayoritas saham yang diperdagangkan adalah saham-saham perusahaan Belanda. Pasar modal

yang didirikan oleh Belanda ini beroperasi sampai dengan tahun 1942,

bertepatan pada saat kedatangan Jepang di Indonesia.

Pasar modal ditutup oleh pemerintah Jepang sejak tahun 1942,

pasar modal Indonesia baru dibuka kembali oleh pemerintahan orde lama

(1952-1960) setelah Jepang meninggalkan Indonesia, hal tersebut

dilakukan untuk menampung obligasi pemerintah serta larinya

saham-saham perusahaan Belanda ke luar negeri, namun karena adanya

sengketa antara pihak Belanda dengan Indonesia mengenai Irian Barat

pada tahun 1960-an, seluruh perusahaan Belanda dinasionalisasikan dan

mengakibatkan larinya modal Belanda dari Indonesia, sejak itu aktivitas

pasar modal boleh dikatakan tidak ada lagi.

Pada jaman pemerintahan orde baru (1977-1988) pasar modal

52 tahun 1976 yang menetapkan pendirian pasar modal, Bapepam dan

PT Danareksa. Pasar modal Indonesia kembali diresmikan pada tanggal

10 Agustus 1977. PT Semen Cibinong adalah perusahaan yang pertama

kali mencatatkan sahamnya di bursa saham.

Tahun 1982 merupakan era kebangkitan pasar modal Indonesia,

dalam kurun waktu 1982-1990 jumlah perusahaan yang mencatatkan

sahamnya di bursa sudah mencapai 127 emiten, sampai tahun 1996

jumlahnya meningkat sampai 238 emiten. Peningkatan tersebut

disebabkan beberapa hal : diijinkannya investor asing memiliki saham

perusahaan Indonesia sebesar 49%, adanya Pakto’88 (kebijakan untuk

meningkatkan pertumbuhan ekonomi) yang menyebabkan mengalirnya

dana sebesar 4 trilyun Rupiah dari Bank Indonesia ke sektor keuangan

mengakibatkan masyarakat mempunyai dana untuk bermain dalam pasar

modal, serta adanya perubahan kultur bisnis dari perusahaan keluarga

menjadi perusahaan profesional yang terbuka.

Pada awalnya perkembangan pasar modal di Indonesia, kalau

diukur dengan jumlah perusahaan yang menerbitkan sahamnya di BEJ,

maupun kegiatan perdagangan saham, ternyata sangat lambat. Sampai

dengan tahun 1982 baru 23 perusahaan, tetapi setelah itu terhenti pada

angka 24 perusahaan sampai dengan tahun 1988, baru pada tahun-tahun

berikutnya terjadi peningkatan yang cukup pesat mencapai jumlah 124

Pada tahun 1982 pemerintah memberikan insentif dalam bentuk

keringanan pajak bagi perusahaan yang bersedia menjual di pasar modal

Indonesia. Insentif ini berakhir pada akhir tahun 1983 karena pada tahun

1984 berlaku sistem perpajakan yang baru, karena itulah beberapa

perusahaan memanfaatkan insentif ini yang ditunjukkan dengan

peningkatan jumlah perusahaan yang terdaftar di BEJ dari 8 perusahaan

menjadi 23 perusahaan.

Di samping faktor insentif perpajakan, keengganan perusahaan

untuk menerbitkan saham di pasar modal Indonesia juga bisa dijelaskan

oleh faktor-faktor sebagai berikut, sebelum Juni 1983 tingkat bunga

deposito dan kredit dari bank-bank milik pemerintah ditentukan oleh

pemerintah. Penentuan tingkat bunga ini relatif rendah, yaitu lebih rendah

dari tingkat bunga seandainya tidak ada investasi pemerintah.

Kata lain terjadi financial repression pada waktu itu, terlepas dari segala pertimbangan ekonomi makro, rendahnya suku bunga simpanan

dan pinjaman yang ditawarkan oleh bank-bank pemerintah membuat

perusahaan-perusahaan lebih suka memanfaatkan kredit dari bank-bank

pemerintah, untuk apa menerbitkan saham kalau bisa memperoleh

pinjaman dengan suku bunga yang relatif murah?

Di samping itu juga terdapat keluhan bahwa dalam upaya untuk

”mensukseskan” emisi saham terjadi kecenderungan bahwa harga saham

perusahaan enggan untuk melakukan emisi di BEJ, dan karenanya jumlah

perusahaan yang terdaftar di BEJ tidak berubah dari tahun 1984 sampai

dengan tahun 1988.

Pada tahun 1989 jumlah perusahaan yang terdaftar di BEJ

meningkatkan cukup banyak, dan terus meningkat pada tahun 1990 dan

tahun 1991, di tahun 1989 itu pula pemeritnah membuka Indonesian Parallel Stock Exchange (IPSX), yaitu bursa yang ditujukan untuk perusahaan-perusahaan yang masih belum memenuhi syarat untuk

terdaftar di bursa utama (BEJ). Perusahaan-perusahaan yang terdaftar di

bursa pararel biasanya adalah perusahaan yang relatif masih kecil dan

muda.

Mengapa terjadi peningkatan yang luar biasa untuk tahun 1989 dan

1990?. Ada beberapa penyebab yang bisa dikemukakan disini. Pertama, BAPEPAM mulai menerapkan kebijakan baru yang intinya BAPEPAM

tidak ingin mencampuri pembentukan harga saham di pasar perdana.

Pembentukan harga di pasar perdana dipersilahkan untuk ditentukan oleh

pihak yang berkepentingan, yaitu emiten dan para penjamin.

Kedua, batasan perubahan harga saham sebesar maksimum empat persen setiap transaksi ditiadakan. Harga yang terbentuk

diserahkan pada kekuatan permintaan dan penawaran. Ketiga, ada dua kebijakan pemerintah yang mempunyai dampak sangat besar bagi

pajak sebesar 15% atas bunga deposito (semula pembebanan pajak atas

bunga deposito ditunda), dan (2) diizinkan bagi pemodal asing untuk

membeli saham-saham yang terdaftar di BEJ.

Izin bagi pemodal asing diberikan dengan maksud untuk

menambah supply dana jangka panjang. Bagaimanapun juga,

perkembangan pasar modal hanya dapat terjadi dengan baik kalau supply

dan demand akan dana jangka panjang tersedia dalam jumlah yang cukup. Kedua kebijakan tersebut diumumkan berturut-turut pada bulan

Oktober dan Desember 1988.

Untuk mendukung perkembangan ekonomi wilayah Indonesia

bagian timur, pemerintah melalui Menteri Keuangan JB Sumarlin dengan

Surat Keputusan Menteri Keuangan RI Nomor 645/KMK.010/1989 tanggal

16 Juni 1989 mendirikan Bursa Efek Surabaya (BES) atau Surabaya Stock Exchange (SSX). BES merupakan bursa efek swasta pertama di Indonesia. Pada tanggal 22 Juli 1995 BES melakukan merger dengan

Indonesian Parallel Stock Exchange (IPSX), sehingga sejak saat itu Indonesia hanya memiliki dua bursa efek yaitu BES dan BEJ.

Pada tahun 1995, PT Bursa Efek Jakarta mulai melakukan

otomatisasi kegiatan di bursa dengan menggunakan komputer yang

digunakan broker untuk menunjang perdagangan sekuritas di bursa yang

pasar modal yang siap menghadapi persaingan internasional di masa

yang akan datang.

Efektif per tanggal 1 Desember 2007 satu babak baru dalam

perjalanan bursa efek di Indonesia dimulai yaitu dengan adanya

penggabungan (merger) Bursa Efek Surabaya ke dalam Bursa Efek Jakarta. Penggabungan tersebut diikuti dengan kehadiran entitas baru

yang mencerminkan kepentingan pasar modal secara nasional yaitu Bursa

Efek Indonesia (Indonesia Stock Exchange). BEI memfasilitasi

perdagangan saham (equity), surat utang (fixed income), maupun perdagangan derivatif (derivative instruments). Hadirnya bursa tunggal ini diharapkan akan meningkatkan efisiensi industri pasar modal di Indonesia

dan menambah daya tarik untuk berinvestasi.

4.1.2. Diskripsi Umum Sampel Penelitian

Jumlah perusahaan yang sahamnya terdaftar di Bursa Efek

Indonesia (BEI) pada periode tahun 2003 sampai dengan 2007 berjumlah

364 perusahaan. Selama periode tahun 2003-2007, perusahaan tersebut

selalu menyajikan laporan keuangan per 31 Desember 2003-2007 dan

secara kontinyu membagikan dividen pada periode tahun 2003 – 2007

didapat sejumlah 108 perusahaan dan sebanyak 21 perusahaan di

pertambangan. Berikut akan diuraikan perusahaan sampel berdasarkan

total asset, jumlah hutang dan laba bersih setelah pajak (EAT)

4.1.3. Diskripsi Sampel Berdasarkan Total Asset

Total asset mencerminkan kekayaan perusahaan dari sisi aktiva,

semakin besar total asset suatu perusahaan maka semakin leluasa

perusahaan dalam menjalankan aktivitas operasionalnya. Pada Tabel 5

berikut akan disajikan besarnya total asset perusahaan sampel yang

dikelompokkan dengan total asset < 500 milyar, 500 milyar sampai

dengan 1 trilyun dan > 1 trilyun sebagai berikut :

Tabel 5. Sampel Perusahaan Berdasarkan Total Asset

No Total Asset Sampel Persentase (%)

1 < 500 milyar 6 28,57

2 500 milyar – 1 trilyun 11 52,38

3 > 1 trilyun 4 19,05

Jumlah 21 100

Sumber: ICMD 2008, data diolah

Tabel 5 di atas dapat dilihat bahwa total asset yang dimiliki

perusahaan sampel selama periode pengamatan (2003-2007) terdapat

sejumlah 6 perusahaan atau 28,57% yang memiliki total asset kurang dari

500 milyar, terdapat 11 perusahaan atau 52,38% yang memiliki total asset

antara 500 milyar sampai dengan 1 trilyun dan terdapat sebanyak 4

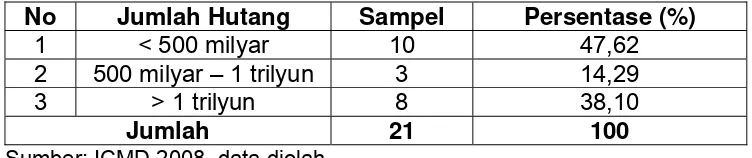

4.1.4. Diskripsi Sampel Berdasarkan Jumlah Hutang

Jumlah hutang perusahaan menunjukkan besarnya sumber dana

yang diperoleh dari pihak eksternal perusahaan atau dari pihak luar dalam

rangka membiayai aktivitas operasionalnya. Sumber dana dari pihak luar

diperoleh dari pinjaman atau hutang (baik hutang jangka pendek maupun

hutang jangka panjang); semakin besar jumlah hutang suatu perusahaan

maka semakin tinggi risiko perusahaan (tercermin melalui besarnya biaya

hutang).

Pada Tabel 6. berikut akan disajikan besarnya jumlah hutang

perusahaan sampel yang dikelompokkan dengan jumlah hutang < 500

milyar, 500 milyar sampai dengan 1 trilyun dan > 1 trilyun sebagai berikut :

Tabel 6. Sampel Perusahaan Berdasarkan Jumlah Hutang

No Jumlah Hutang Sampel Persentase (%)

1 < 500 milyar 10 47,62

2 500 milyar – 1 trilyun 3 14,29

3 > 1 trilyun 8 38,10

Jumlah 21 100

Sumber: ICMD 2008, data diolah

Tabel 6 di atas dapat dilihat bahwa jumlah hutang yang dimiliki

perusahaan sampel selama periode pengamatan (2003-2007) terdapat

sejumlah 10 perusahaan atau 47,62% yang memiliki jumlah hutang

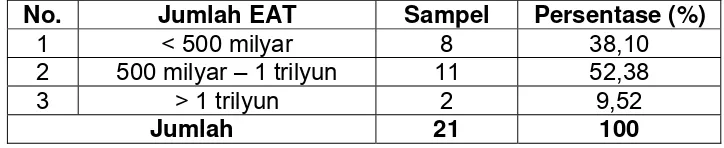

kurang dari 500 milyar, terdapat 3 perusahaan atau 14,29% yang memiliki