UMUR PERUSAHAAN, PORSI SAHAM, BASIS

PERUSAHAAN DAN PENERBITAN SEKURITAS TERHADAP

LUAS PENGUNGKAPAN SUKARELA PADA PERUSAHAAN

YANG

GO PUBLIC

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh :

0513010330/FE/EA

NOVITA AMALIA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH BESARAN PERUSAHAAN, RASIO KEUANGAN, UMUR PERUSAHAAN, PORSI SAHAM, BASIS PERUSAHAAN DAN PENERBITAN SEKURITAS TERHADAP LUAS PENGUNGKAPAN SUKARELA PADA PERUSAHAAN YANG GO PUBLIC DI BURSA EFEK

INDONESIA Disusun Oleh :

0513010330/FE/EA NOVITA AMALIA

Telah dipertahankan di hadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional ”Vetetan” Jawa Timur

pada tanggal 11 Juni 2010

Pembimbing Utama Tim Penguji

Ketua

Drs. Ec. Munari, MM

Sekretaris

Dra. Ec. Sri Hastuti, MSi

Anggota

Dra. Ec. Dwi Suhartini, M.Aks

Dra. Ec. Diah Hari S. MSi.Aks

Mengetahui,

Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

NIP . 030 202 389

i

Dengan mengucap syukur Alhamdulillah kepada Allah SWT, yang telah

melimpahkan berkah, rahmat, dan hidayah-Nya, sehingga penulis dapat

menyelesaikan skripsi ini, dengan judul “PENGARUH BESARAN

PERUSAHAAN, RASIO KEUANGAN, UMUR PERUSAHAAN, PORSI SAHAM, BASIS PERUSAHAAN DAN PENERBITAN SEKURITAS TERHADAP LUAS PENGUNGKAPAN SUKARELA PADA PERUSAHAAN GO PUBLIC DI BURSA EFEK INDONESIA”. Skripsi ini disusun sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi

(S-1) Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa masih banyak kekurangan dalam menyusun skripsi ini,

karena keterbatasan kemampuan dan pengetahuan. Oleh karena itu penulis sadar

bahwa skripsi ini dapat terselesaikan berkat bantuan dan dorongan yang telah

diberikan, penulis menyampaikan rasa terima kasih yang mendalam kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsannuddin Nur, SE, MM, selaku Dekan Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSI, selaku Ketua Progdi Akuntansi Universitas

ii

bimbingan dan dorongan dalam penyelesaian skripsi.

5. Bapak dan Ibu dosen serta staf pengajar Fakultas Ekonomi khususnya Jurusan

Akuntansi yang telah membekali penulis dengan ilmu pengetahuan serta

wawasan yang cukup sehingga penulis mampu menyelesaikan kegiatan

akademik sampai dengan menyusun skripsi sebagai tugas akhir studi di

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Ayah, Mama, Adikku, dan seluruh keluarga besarku yang selalu memberikan

doa, dukungan, perhatian dan pengorbanan yang begitu besar. Terima kasih

atas segalanya “Semoga mereka selalu dalam lindungan Allah SWT”.

7. Bapak Pimpinan Cabang Yogyakarta PT. DAHLIA DEWANTARA, Iik YB

terima kasih atas ijinnnya demi kelancaran skripsi saya.

8. Teman-temankuyang telah membantu dalam penyusunan skripsi ini yang tidak

dapat disebutkan satu persatu “Terima Kasih atas doanya”.

Semoga Allah SWT melimpahan berkah dan karunia-Nya kepada semua

pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Dalam

penulisan skripsi ini penulis menyadari masih banyak kekurangan-kekurangan,

tetapi penulis berharap semoga hasilnya dapat bermanfaat bagi pihak-pihak yang

membutuhkan.

Surabaya, Juni 2010

iii

Hal

Kata Pengantar i

Daftar Isi iii

Daftar Tabel viii

Daftar Gambar ix

Daftar Lampiran x

Abstraksi xi

BAB I. PENDAHULUAN

1.1 Latar Belakang 1

1.2 Perumusan Masalah 3

1.3 Tujuan Penelitian 4

1.4 Manfaat Penelitian 4

BAB II. TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu 6

2.2 Landasan Teori 11

2.2.1 Laporan Keuangan 11

2.2.1.1 Pengertian Laporan Keuangan 11

2.2.1.2 Tujuan Laporan Keuangan 12

2.2.1.3 Arti Penting Laporan Keuangan 13

2.2.1.4 Karakteristik Laporan Keuangan 16

2.2.2 Pengungkapan 17

iv

2.2.2.3 Luas Pengungkapan 18

2.2.2.4 Jenis Jenis Rasio Keuangan 19

2.2.2.5 Jenis Pengungkapan 20

2.2.2.6 Pengungkapan Sukarela 20

2.2.3 Faktor – Faktor Yang Mempengaruhi Luas Pengungkapan

Sukarela 21

2.2.3.1 Ukuran Perusahaan 21

2.2.3.2 Pengaruh Besaran Perusahaan Terhadap Luas

Pengungkapan Sukarela 22

2.2.3.3 Rasio Leverage 23

2.2.3.4 Pengaruh Rasio Leverage Terhadap Luas

Pengungkapan Sukarela 24

2.2.3.5 Rasio Likuiditas 24

2.2.3.6 Pengaruh Rasio Likuiditas Terhadap Luas

Pengungkapan Sukarela 26

2.2.3.7 Rasio Profitabilitas 26

2.2.3.8 Pengaruh Rasio Profitabilitas Terhadap Luas

Pengungkapan Sukarela 27

2.2.3.9 Umur Perusahaan 27

2.2.3.10 Pengaruh Umur Perusahaan Terhadap Luas

Pengungkapan Sukarela 28

v

Pengungkapan Sukarela 29

2.2.3.13 Basis Perusahaan 30

2.2.3.14 Pengaruh Basis Perusahaan Terhadap Luas

Pengungkapan Sukarela 30

2.2.3.15 Penerbitan Sekuritas 31

2.2.3.16 Pengaruh Penerbitan Sekuritas Terhadap Luas

Pengungkapan Sukarela 32

2.3 Kerangka Pikir 32

2.4 Hipotesis 35

BAB III. METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel 36

3.1.1 Definisi Operasional 36

3.1.2 Pengukuran Variabel 38

3.2 Teknik Penentuan Sampel 42

3.3 Teknik Pengumpulan Data 44

3.3.1 Jenis Data 44

3.3.2 Sumber Data 44

3.3.3 Pengumpulan Data 45

3.4 Teknik Analisis Data 45

3.4.1 Uji Normalitas 45

3.4.2 Uji Asumsi Klasik 45

vi

3.4.2.1 Uji Autokorelasi 47

3.4.3 Teknik Analisis 47

3.4.4 Uji Hipotesis 48 3.4.4.1 Uji F 48

3.3.4.2 Uji t 49 BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian 51 4.1.1 Perusahaan Manufaktur 51 4.1.2 Perusahaan Dagang 74 4.1.3 Perusahaan Jasa 87 4.2 Deskripsi Hasil Penelitian 102

4.2.1 Luas Pengungkapan Sukarela (Y) 102

4.2.2 Besaran Perussahaan (X1) 104

4.2.3 Rasio Leverage (X2) 106

4.2.4 Rasio Likuiditas (X3) 107

4.2.5 Rasio Profitabilitas (X4) 109 4.2.6 Umur Perusahaan (X5) 110

4.2.7 Proporsi Saham Publik (X6) 111

4.2.8 Basis Perusahaan (D1) 113

4.2.9 Penerbitan Sekuritas (D2) 114

vii

4.3.2 Uji Asumsi Klasik 116

4.3.2.1 Uji Multikolinieritas 116

4.3.2.2 Uji Heterokedasitas 117

4.3.2.3 Uji Autokorelasi 118

4.3.3 Uji F 119

4.3.4 Koefisien determinasi (R2) 123

4.3.5 Uji t 124

4.4 Hasil pembahasanPenelitian 126

4.5 Perbedaan Hasil Penelitian Sekarang dengan Penelitian Terdahulu 130

4.6 Keterbatasan Penelitian 134

BAB V. KESIMPULAN DAN SARAN 5.1 Kesimpulan 135

5.2 Saran 135

ix

Hal

x

Lampiran 1 : Uji Autokorelasi Lampiran 2 : Uji Multikolinieritas Lampiran 3 : Uji Heteroskedastisitas Lampiran 4 : Uji Normalitas

Lampiran 5 : Uji F Lampiran 6 : Uji R

Lampiran 7 : Uji Hipotesis

Lampiran 8 : Daftar Item Pengungkapan Sukarela Dalam Laporan Tahunan Lampiran 9 : Besaran Perusahaan (X1

Lampiran 10 : Rasio Leverage (X )

2

Lampiran 11 : Rasio Likuiditas (X )

3

Lampiran 12 : Rasio Profitabilitas (X )

4

Lampiran 13 : Umur Perusahaan (X )

5

Lampiran 14 : Porsi Saham Publik (X )

6

Lampiran 15 : Basis Perusahaan (D )

1

Lampiran 16 : Penerbitan Sekuritas (D )

2

Lampiran 17 : Luas Pengungkapan Sukarela (Y) )

viii

Hal

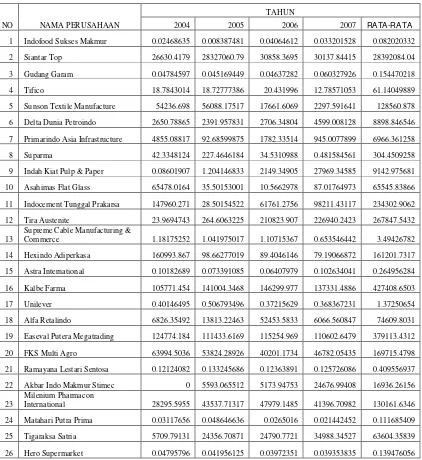

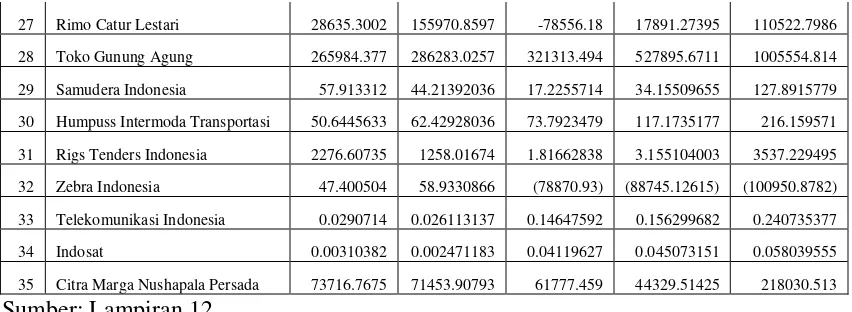

Tabel 4.1. Data Skor Luas Pengungkapan Sukarela (Y) 103

Tabel 4.2. Data Besaran Perusahaan (X1) 104

Tabel 4.3 Data Debt to Equity (X2) 106

Tabel 4.4 Data Current Ratio (X3) 107

Tabel 4.5 Data Return On total Assets (X4) 109

Tabel 4.6 Data Umur Perusahaan (X5) 110

Tabel 4.7 Data Proporsi Saham Publik (X6) 111

Tabel 4.8 Data Basis Perusahaan (D1) 113

Tabel 4.9 Data Penerbitan Sekuritas (D2) 114

Tabel 4.10 Uji Normalitas 115

Tabel 4.11 Uji Multikolinieritas 116

Tabel 4.12 Uji Heteroskedastisitas 117

Tabel 4.13 Uji Autokorelasi 118

Tabel 4.14 Uji F 119

Tabel 4.15 Uji Koefisien Determinasi 123

Tabel 4.16 Hasil Uji t 124

Tabel 4.17 Perbedaan Hasil Penelitian Sekarang dengan Penelitian Terdahulu

xi

PENERBITAN SEKURITAS TERHADAP LUAS PENGUNGKAPAN SUKARELA PADA PERUSAHAAN GO PUBLIC DI BURSA EFEK

INDONESIA

Oleh : Novita Amalia

Abstraksi

Perkembangan kondisi lingkungan ekonomi tersebut banyak berpengaruh terhadap dunia usaha dan mencipyakan persaingan yang semakin ketat dalam dunia usaha. Untuk dapat bersaing perusahaan diharapkan untuk dapat lebih transparan dalam mengungkapkan informasi perusahaannya. Suatu laporan tahunan akan dapat menjadi dasar yang berguna dalam pengambilan keputusan dengan cara membuat criteria pengungkapan informasi. Penelitian ini bertujuan untuk menguji ulang (melakukan konfirmasi) apakah berbagai variabel independen yang mewakili karakteristik perusahaan berpengaruh terhadap luas pengungkapan sukarela laporan keuangan.

Data yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan industry, jasa dan dagang yang terdaftar di BEI dalam kurun waktu 2004 sampai dengan tahun 2007. Ada 8 variabel independen yang digunakan yaitu, Besaran Perusahaan (X1), Debt to Equity (X2), Current Ratio(X3), Return on Assets (X4), Umur Perusahaan (X5), Proporsi Saham Publik (X6), Basis Perusahaan (D1), Penerbitan Sekuritas (D2). Analisis yang digunakan dalam penelitian ini adalah regresi linier berganda.

Hasil analisis menunjukkan bahwa model regresi yang digunakan untuk teknik analisis ini cocok, tetapi pengujian secara individual membuktikan ada variabel bebas Return on Assets (X4) dan Penerbitan Sekuritas (D2) berpengaruh secara signifikan terhadap variabel terikat Luas Pengungkapan Laporan Keuangan (Y).

1

PENDAHULUAN

1.1. Latar Belakang Masalah

Dewasa ini dunia perekonomian banyak mengalami perkembangan sejalan dengan bertambahnya waktu. Perkembangan kondisi lingkungan ekonomi tersebut banyak berpengaruh terhadap dunia usaha dan menciptakan persaingan yang semakin ketat dalam dunia usaha. Untuk dapat bersaing perusahaan diharapkan untuk dapat lebih transparan dalam mengungkapkan informasi perusahaannya.

Bagi perusahaan-perusahaan yang melakukan penawaran kepada publik atau Go Public, wajib melaporkan laporan keuangan tahunan perusahaannya kepada BAPEPAM. Laporan keuangan tahunan merupakan media bagi manajemen perusahaan untuk memberikan informasi kepada pihak luar.

Keterbukaan perusahaan terhadap laporan keuangan juga akan meningkatkan kepercayaan investor perusahan tersebut. Investor membutuhkan informasi yang dapat dipercaya sehinga dapat membuat keputusan yang benar dan mengurangi risiko yang dihadapi. Keterbukaan ini juga dimaksudkan agar setiap orang dapat memperoleh informasi yang lengkap, akurat, dan up to date dengan mudah. Dengan informasi ini para investor memperoleh gambaran yang lengkap mengenai perusahaan-perusahaan yang Go Public dan keadaan pasar yang penting artinya bagi mereka untuk mengambil keputusan investasi.

Dalam pencapaian efisiensi dan sebagai sarana akuntanbilitas publik pengungkapan laporan keuangan menjadi faktor yang signifikan. Pengungkapan laporan keuangan dapat dilakukan dalam bentuk penjelasan mengenai kebijakan akuntansi yang ditempuh, kontinjensi, metode persediaan, jumlah saham yang beredar dan ukuran alternatif, misalnya pos-pos yang dicatat berdasarkan historical cost (Na’im dan Rakhman: 2000).

Pengungkapan informasi dalam laporan tahunan harus memadai sehingga dapat bermanfaat bagi para pemakai laporan keuangan. Suatu laporan tahunan akan dapat menjadi dasar yang berguna dalam pengambilan keputusan dengan cara membuat kriteria pengungkapan informasi. Laporan tahunan yang disajikan hendaknya membuat informasi yang relevan, dapat dipahami, dapat dipercaya, dan transparan.

Pengungkapan wajib merupakan pengungkapan informasi yang diharuskan oleh peraturan yang berlaku. Di Indonesia, badan yang membuat dasar laporan keuangan perusahaan publik yang tercatat di Bursa Efek Indonesia adalah peraturan yang dikeluarkan oleh Badan Pengawas Pasar Modal (BAPEPAM). Sedangkan pengungkapan sukarela adalah pengungkapan yang melebihi daripada yang diwajibkan.

Adanya kebutuhan informasi bagi investor untuk menilai waktu dan ketidakpastian aliran kas sekarang dan di masa datang sehingga dapat menilai perusahaan dan mengambil keputusann. Perusahaan memenuhi kebutuhan terebut

sebagai melalui pemberian informasi secara sukarela. Penelitian ini dilakukan untuk menguji ulang (melakukan konfirmasi)

apakah berbagai variabel independen yang mewakili karakteristik perusahaan berpengaruh terhadap luas pengungkapan laporan keuangan.

Berdasarkan uraian diatas maka peneliti mengambil judul ”Pengaruh Besaran Perusahaan, Rasio Keuangan, Umur Perusahaan, Porsi Saham, Basis Perusahaan dan Penerbitan Sekuritas Terhadap Luas Pengungkapan Sukarela Pada Perusahaan Yang Go Public di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Dari latar belakang yang dikemukakan diatas, dapat dirumuskan permasalahan:

penerbitan sekuritas pada tahun berikutnya memiliki pengaruh yang signifikan terhadap luas pengungkapan sukarela?.

1.3. Tujuan Penelitian

Sesuai dengan masalah yang dikemukakan pada bagian sebelumnya, tujuan yang ingin dicapai dalam penelitian ini adalah untuk menguji dan membuktikan apakah besaran perusahaan, rasio leverage, rasio likuiditas, rasio profitabilitas, umur perusahaan, porsi saham publik, basis perusahaan dan penerbitan sekuritas mempunyai pengaruh terhadap pengungkapan sukarela laporan keuangan.

1.4. Manfaat Penelitian a. Bagi Penulis

Penelitian ini sangat berguna karena memberikan gambaran, memperluas wawasan serta untuk dapat membandingkan antara teori yang telah diterima dengan yang terjadi dalam praktek.

b. Bagi Civitas Akademi

c. Bagi Emiten

Penelitian ini sebagai pengetahuan mengenai minimum disclosure agar informasi yang disajikan dapat bermanfaat untuk analisis dan pengambilan keputusan investasi.

d. Bagi Investor

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Berikut adalah penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai masukan serta bahan pengkajian:

a. Bambang Suripto (1999) Judul penelitian :

“Pengaruh Karakteristik Perusahaan Terhadap Luas Pengungkapan Sukarela Dalam Laporan Tahunan”.

Permasalahan yang dikemukakan :

Apakah karakteristik perusahaan yaitu size, rasio ungkitan, rasio likuiditas, basis perusahaan, waktu terdaftar, penerbitan sekuritas dan kelompok industri perusahaan berpengaruh terhadap luas pengungkapan sukarela?

Kesimpulan :

b. Binsar H. Simanjuntak dan Lusy Widiastuti (2004) Judul penelitian :

“Faktor-faktor yang Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”. Permasalahan yang dikemukakan :

Apakah terdapat pengaruh antara leverage, likuiditas, profitabilitas, porsi saham publik, dan umur perusahaan terhadap kelengkapan pengungkapan laporan keuangan?.

Kesimpulan :

Hasil penelitian menunjukkan bahwa secara bersama-sama variebel leverage, likuiditas, profitabilitas, porsi kepemilikan saham oleh publik, dan umur perusahaan mampu mempengaruhi kelengkapan pengungkapan laporan keuangan. Sedangkan secara parsial dengan tingkat signifikan sebesar 5% hanya variabel leverage yang diproxykan denagan Debt to Equity Ratio (DER), variabel profitabilitas dan porsi kepemilikan saham oleh publik secara signifikan positif mempengaruhi kelengkapan pengungkapan laporan keuangan.

c. Dewi Agustina (2006) Judul penelitian :

Permasalahan yang dikemukakan :

Apakah terdapat pengaruh antara leverage, profitabilitas, saham kepemilikan publik dan status perusahaan terhadap kelengkapan pengungkapan laporan keuangan?

Kesimpulan :

perusahaan tidak memiliki pengaruh terhadap kelengkapan pengungkapan laporan keuangan perusahaan manufaktur sebesar 5%.

d. Fitriani (2000) Judul penelitian :

“Signifikan Perbedaan Tingkat Kelengkapan Pengungkapan Wajib dan Sukarela pada Laporan Keuangan Perusahaan Publik yang Terdaftar di Bursa Efek Jakarta”.

Permasalahan yang dikemukakan :

Apakaha perbedaan tingkat kelengkapan pengungkapan di antara perusahaan-perusahaan yang terdaftar di BEJ bersifat sistematik serta bagaimana bentuk dan signifikan pengaruh usuran perusahaan, tingkat leverage, tingkat likuiditas, status perusahaan, kelompok industri, net profit margin, dan Kantor Akuntan Publik yang mengaudit laporan keuangan tersebut terhadap tingkat kelengkapan pengungkapan?

Kesimpulan :

e. Juli (2006) Judul Penelitian :

“Pengaruh Besaran Perusahaan, Rasio Leverage, Rasio Likuiditas, Umur Perusahaan, Basis Perusahaan dan Penerbitan Sekuritas Terhadap Luas Pengungkapan Sukarela Pada Perusahaan Manufaktur Di Bursa Efek Jakarta”. Permasalahan yang dikemukakan :

Apakah besaran perusahaan, rasio leverage, rasio likuiditas, umur perusahaan, basis perusahaan dan penerbitan sekuritas pada tahun berikutnya secara bersama-sama atau parsial memiliki pengaruh yang signifikan terhadap luas pengungkapan sukarela?

Kesimpulan :

Hasil penelitian menunjukkan bahwa secara bersama-sama antara besaran perusahaan, rasio leverage, rasio likuiditas, umur perusahaan, basis perusahaan dan penerbitan sekuritas pada luas pengungkapan sukarela dalam laporan tahunan pada perusahaan manufaktur di Bursa Efek Jakarta. Dengan menggunakan uji F menunjukkan hasil yang tidak signifikan secara simultan antara variabel bebas dengan variabel terikat terbukti dengan nilai F. Sedangkan secara parsial dengan menggunakan uji t diketahui bahwa hanya variabel basis perusahaan (D1) yang terbukti secara parsial berpengaruh signifikan dan positif terhadap luas pengungkapan sukarela sedangkan kelima variabel yang lain diketahui tidak signifikan.

perusahaan jasa transportasi sedangkan pada penelitian ini memakai perusahaan jasa transportasi, jasa telekomunikasi, jasa pembangunan jalan.

Persamaan antara penelitian sekarang dengan penelitian terdahulu yaitu penggunaan teknik análisis linear berganda sebagai metode penelitiannya.

2.2. Landasan Teori

2.2.1. Laporan Keuangan

2.2.1.1 Pengertian Laporan Keuangan

Informasi akuntansi berguna untuk pengambilan keputusan ekonomi, antara lain sebagai alat penilaian kinerja manajer, alat penilaian kinerja perusahaan, alat bantu pengambilan keputusan operasional taktis-strategis, dan lain-lain hal ini bisa didapatkan dalam laporan keuangan.

Menurut Baridwan (2000: 17) laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan.

Laporan keuangan merupakan sarana utama melalui mana informasi keuangan dikomunikasikan kepada pihak diluar perusahaan (Kieso dkk, 2001: 3).

catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan”.

2.2.1.2 Tujuan Laporan Keuangan

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan (Progress Report) secara perodik yang dilakukan pihak manajemen kepada pihak-pihak yang berkepentingan. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja,serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan-keputusan ekonomi.

Menurut Suwaldiman (2005: 48) laporan keuangan memiliki 5 tujuan,antara lain:

1. Untuk memberikan informasi laporan keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva neto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan dalam menaksir potensi perusahaan dalam menghasilkan laba.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan.

Menurut Standar Akuntansi Keuangan (2007: 3) tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

2.2.1.3 Arti Penting Laporan Keuangan

Laporan keuangan digunakan untuk mengetahui kondisi keuangan suatu perusahaan serta hasil-hasil yang telah dicapai oleh perusahaan tersebut dan dengan hasil analisis tersebut pihak-pihak yang berkepentingan mengambil suatu keputusan.

Menurut Munawir (1992: 1) pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai ”alat penguji” dari pekerjaan bagian pembukuan, tetapi untuk selanjutnya laporan keuangan tidak hanya sebagai alat penguji saja melainkan juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan hasil analisa tersebut pihak-pihak yang berkepentingan mengambil suatu keputusan.

sejumlah pihak luar secara teratur memakai laporan keuangan perusahaan untuk mengevalusi kinerja operasi dan finansial perusahaan.

Menurut Munawir (1992: 5) melalui laporan keuangan akan dapat dinilai kemampuan perusahaan untuk memenuhi kewajiban-kewajibannya, struktur modal perusahaan, keefektifan penggunaan aktiva, hasil usaha/pendapatan yang telah dicapai, beban-beban tetap yang harus dibayar, serta nilai-nilai buku tiap lembar saham perusahaan yang bersangkutan.

Menurut Standar Akuntansi Keuangan (2007: 2), pemakai laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditur usaha lainnya, pelanggan, pemerintah, serta lembaganya dan masyarakat. Para pengguna menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi-informasi yang berbeda meliputi: a. Investor

Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, manahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden.

b. Karyawan

c. Pemberi Pinjaman

Pemberi pinjaman tertarik pada informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan kreditur usaha lainnya

Pemasok dan kreditur usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo, kreditur usaha berkepentingannya pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan.

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau tergantung pada perusahaan.

f. Pemerintah

g. Masyarakat

Masyarakat mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, tersebut jumlah orang yang dipekerjakan dan perlindungan kepada penanaman modal domestik.

2.2.1.4 Karakteristik Laporan Keuangan

Karakteristik laporan keuangan merupakan ciri khas yang membuat informasi dalam laporan keuangan tersebut berguna bagi para pemakai dalam pengambilan keputusan ekonomi. Menurut Standar Akuntansi Keuangan (2007: 5) terdapat empat karakteristik laporan keuangan yaitu:

1. Dapat dipahami

Informasi akuntansi harus dapat dipahami oleh pemakai, misalnya pemakai memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketentuan yang wajar dengan kata lain pemakai laporan keuangan yang umum bukan pada sekelompok orang.

2. Relevan

3. Keandalan

Informasi laporan keuangan harus andal (reliable) maksudnya informasi yang diberikan bebas dari pengertian menyesatkan, kesalahan material dan dapat diandalkan pemakai laporan keuangan sebagai penyajian yang tulus atau jujur dari yang sebenarnya disajikan atau secara wajar diharapkan dapat disajikan. 4. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan.

2.2.2 Pengungkapan

2.2.2.1 Pengertian Pengungkapan

Sejauh mana informasi yang didapati akan sangat tergantung dari pada sejauh mana tingkat pengungkapan dari laporan keuangan yang dikeluarkan selain itu informasi yang disajikan dalam laporan keuangan akan dapat dipahami dan tidak menimbulkan salah interprestasi hanya jika laporan keuangan dilengkapi pengungkapan yang memadai.

Menurut Suwardjono (2006: 578) pengungkapan merupakan langkah akhir dalam proses akuntansi yaitu penyajian informasi dalam seperangkat penuh statemen keuangan. Pengungkapan dalam pelaporan keuangan merupakan penyajian informasi yang diperlukan untuk berlangsungnya pasar modal yang efisien secara optimum.

Menurut Suwardjono (2006: 580) secara umum tujuan pengungkapan adalah menyajikan informasi yang dipandang perlu untuk mencapai tujuan pelaporan keuangan dan untuk melayani berbagai pihak yang mempunyai kepentingan yang berbeda-beda.

Menurut Belkaoui (2000: 219) pengungkapan memiliki tujuan sebagai berikut :

1. Untuk menjelaskan item-item yang diakui dan untuk menyediakan ukuran yang relevan bagi item tersebut selain ukuran dalam laporan keuangan

2. Untuk menjelaskan item-item yang belum diakui dan untuk menyediakan ukuran yang bermanfaat bagi item-item tersebut

3. Untuk menyediakan informasi untuk membantu investor dan kreditor dalam menentukan resiko dan item-item yang potensial untuk diakui dan yang belum diakui

4. Untuk menyediakan informasi penting yang dapat digunakan oleh pengguna laporan keuangan untuk membandingkan antar perusahaan dan antar tahun 5. Untuk menyediakan informasi mengenai aliran kas masuk dan keluar dimasa

mendatang

6. Untuk membantu investor dalam menetapkan return dan investasinya

2.2.2.3 Luas Pengungkapan

standar yang dibutuhkan. Ada tiga konsep pengungkapan yang umum diusulkan yaitu :

1. Pengungkapan yang cukup (Adequate Disclosure)

Pengungkapan ini mencakup pengungkapan minimal yang harus dilakukan agar laporan keuangan tidak menyesatkan

2. Pengungkapan yang wajar (Fair Disclosure)

Menunjukkan tujuan etis agar dapat memberikan perlakuan yang sama dan bersifat umum bagi semua pemakai laporan keuangan.

3. Pengungkapan yang lengkap (Full Disclosure)

Pengungkapan yang lengkap mensyaratkan perlunya penyajian semua informasi yang relevan

2.2.2.4 Metode Pengungkapan

Pengungkapan melibatkan seluruh proses pelaporan. Namun demikian ada beberapa metode yang berbeda-beda dalam mengungkapkan informasi yang dianggap penting. Menurut Suwardjono (2006: 591) metode yang biasanya digunakan untuk melakukan pengungkapan antara lain sebagai berikut :

1. Bentuk dan susunan laporan yang formal

2. Istilah-istilah yang dipergunakan (terminologi) dan penyajian yang terinci 3. Informasi selipan

2.2.2.5 Jenis Pengungkapan

Keadaan ekonomi yang cenderung berubah akan banyak pengaruh pada kondisi usaha. Agar dapat lebih bersaing perusahaan diharapkan pada kondisi untuk dapat lebih transparan dalam mengungkapkan informasi perusahaannya sehingga akan lebih membantu para pengambil keputusan dalam mengantisipasi kondisi tersebut informasi yang diungkapkan dalam laporan tahunan dapat dikelompokkan menjadi dua yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure) menurut Suripto (1999: 2). Pengungkapan wajib (mandatory disclosure) adalah pengungkapan informasi yang diharuskan oleh peraturan yang berlaku. Pengaturan mengenai pengungkapan informasi dalam laporan tahunan di Indonesia dikeluarkan oleh pemerintah, yaitu melalui keputusan ketua BAPEPAM No. Kep 38/PM/1996 pengungkapan sukarela adalah pengungkapan melebihi yang diwajibkan. Sedangkan pengungkapan sukarela (voluntary disclosure) dikembangkan berdasarkan SK BAPEPAM No. Kep 06/PM/2000. Pengungkapan sukarela merupakan pilihan bebas manajemen perusahaan untuk memberikan informasi.

2.2.2.6 Pengungkapan Sukarela

Pertimbangan manajemen untuk mengungkapkan informasi secara sukarela dipengaruhi oleh faktor biaya dan manfaat. Manajemen akan mengungkapkan informasi secara sukarela bila manfaat yang diperoleh dari pengungkapan informasi tersebut lebih besar dari biayanya. (Suripto, 1999: 2)

Besarnya biaya dan manfaat pengungkapan informasi tertentu berbeda antara perusahaan yang lain. Biaya langsung pengungkapan informasi bagi perusahaan besar akan lebih rendah karena terdapatnya unsur biaya tetap. Oleh karena itu trade-off biaya manfaat pengungkapan informasi secara sukarela kemungkinan dipengaruhi oleh karakteristik-karakteristik tertentu perusahaan dan hal tersebut akan mengakibatkan perbedaan kualitas pengungkapan dalam laporan tahunan antara perusahaan yang satu dengan yang lainya. (Suripto, 1999: 3).

2.2.3. Faktor – Faktor yang Mempengaruhi Luas Pengungkapan Sukarela

2.2.3.1.Ukuran Perusahaan

Ukuran perusahaan menunjukkan besar atau kecilnya kekayaan yang dimiliki suatu perusahaan menurut Miswanto dan Husnan (1999: 33). Ukuran perusahaan dapat diukur dengan menggunakan total aktiva (Total Assets), penjualan atau modal (Equity) besar kecilnya suatu perusahaan dapat mempengaruhi kemampuan mengoperasikan perusahaan dengan berbagi situasi dan kondisi yang dihadapinya.

lebih banyak pemegang saham dari perusahaan tersebut. Lebih banyaknya pemegang saham suatu perusahaan memerlukan lebih banyak pengungkapan karena tuntutan para pemegang saham.

Selain itu menurut Miswanto dan Husnan (1999: 33) perusahaan yang lebih besar mempunyai kemudahan akses ke pasar modal. Hal ini menunjukan bahwa perusahaan besar cenderung lebih sering dibandingkan perusahaan kecil untuk beraktivitas dipasar modal. Pasar modal ini digunakan perusahaan sebagai sarana untuk menarik para calon investor atau calon pemegang saham. Persaingan dalam pasar modal tersebut mendorong perusahaan untuk dapat menyediakan informasi yang lebih guna menarik calon investor. Sebaliknya perusahaan kecil terlibat secara signifikan dalam biaya-biaya yang lebih tinggi daripada perusahaan yang besar dalam melakukan standar akunting rumit atau mengungkapkan suatu kepentingan (Wolk and Tearney, 1997: 273 dalam Sandrawita, 2006). Hal ini menyebabkan terbatasnya pengungkapan yang dilakukan oleh perusahaan kecil karena untuk menghemat biaya yang dikeluarkan akibatnya kurang banyak informasi yang dipublikaskan oleh perusahaan kecil.

2.2.3.2 Pengaruh Besaran Perusahaan Terhadap Luas Pengungkapan Sukarela

pasar modal tersebut mendorong perusahaan untuk dapat menyediakan informasi yang lebih guna menarik calon investor. Sebaliknya perusahaan kecil terlibat secara signifikan dalam biaya-biaya yang lebih tinggi daripada perusahaan yang besar dalam melakukan standar akunting rumit atau mengungkapkan suatu kepentingan (Wolk and Tearney, 1997: 273 dalam Sandrawita, 2006). Hal ini menyebabkan terbatasnya pengungkapan yang dilakukan oleh perusahaan kecil karena untuk menghemat biaya yang dikeluarkan akibatnya kurang banyak informasi yang dipublikaskan oleh perusahaan kecil.

2.2.3.3 Rasio Leverage

Dalam penelitian ini, Debt to Equity Ratio digunakan untuk mengukur leverage (struktur modal). Debt to Equity Ratio adalah perbandingan antara hutang dan modal dimana jika semakin tinggi tingkat DER maka semakin besar hutang yang harus ditutupi dengan modal perusahaan.

Makin besar hutang yang diambil makin besar leverage pembayaran dan makin besar pula biaya tetap keuangan yang harus ditambahkan pada biaya tetap operasi. Penambahan biaya tetap akan meningkatkan ketidakpastian hasil pengembalian bersih yang diterima para pemegang saham maka besar perubahan ini berarti makin besar pula variasi hasil pengembalian yang diterima atau makin tinggi risiko yang dihadapi (Weston dan Copeland, 1992: 3).

begitu juga sebaliknya (Weston dan Copeland, 1992 : 266). Oleh karena itu besar kecilnya utang perusahaan kepada kreditur secara otomatis juga mempengaruhi besar kecilnya kewajiban timbal balik perusahaan kepada kreditur termasuk didalamnya kewajiban dalam penyediaan informasi bagi para kreditur. Ditunjukkan dalam rumus:

Debt to Equity Ratio(DER) = Total Debt Total Equity

2.2.3.4 Pengaruh Rasio Leverage Terhadap Luas Pengungkapan Sukarela

Perusahaan yang mempunyai proporsi utang yang lebih banyak dalam struktur permodalannya akan mempunyai biaya keagenan yang lebih besar. Semakin besar leverage perusahaan semakin besar kemungkinan transfer kemakmuran dari kreditur kepada pemegang saham dan manajer oleh karenanya perusahaan yang mempunyai leverage tinggi mempunyai kewajiban lebih untuk memenuhi kebutuhan informasi jangka panjang. Tambahan informasi diperlukan untuk menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur. Sehingga ada kemungkinan perusahaan dengan rasio leverage yang tinggi akan memberikan pengungkapan yang lebih luas dibandingkan perusahaan dengan rasio leverage yang rendah.

2.2.3.5 Rasio Likuiditas

analisis posisi likuiditas perusahaan memberikan indikator kemampuan membayar utang jangka pendek perusahaan dan efisiensi operasi manajemen sekarang. Semakin likuid sebuah perusahaan, semakin besar kemungkinan perusahaan tersebut sanggup membayar karyawan-karyawan, pemasok-pemasok, dan para pemegang wesel tagihnya.

Menurut Munawir (1992: 71) rasio likuiditas adalah rasio yang digunakan untuk menganalisa dan menginterpretasikan posisi keuangan jangka pendek, dan juga sangat membantu bagi manajemen untuk mengecek efisiensi modal kerja yang digunakan dalam perusahaan.

Ada beberapa ukuran rasio likuiditas yang biasanya sering digunakan. Namun, rasio yang sering digunakan adalah current ratio atau rasio lancar. Current ratio adalah rasio yang membandingkan antara aktiva lancar yang dimiliki perusahaan dengan hutang jangka pendek. Rasio ini mengukur seberapa jauh aktiva lancar perusahaan bisa dipakai untuk memenuhi kewajiban lancarnya. Hal ini ditunjukkan dalam rumus:

Current Ratio (CR)= Current Asset Current Liabilities

rasio likuiditas rendah perlu memberikan informasi yang lebih rinci untuk menjelaskan lemahnya kinerja perusahaan.

2.2.3.6 Pengaruh Rasio Likuditas Terhadap Luas Pengungkapan Sukarela

Rasio likuiditas dapat dipandang dari dua sisi. Rasio likuiditas yang tinggi menunjukan kuatnya kondisi keuangan perusahaan diharapkan berhubungan dengan luasnya tingkat pengungkapan. Hal ini berdasarkan dari adanya pengharapan bahwa secara finansial perusahaan yang kuat akan lebih mengungkapkan informasi daripada perusahaan yang lemah. Tetapi sebaliknya, jika likuiditas dipandang sebagai ukuran kinerja perusahaan yang mempunyai rasio likuidasi rendah perlu memberikan informasi yang lebih rinci untuk menjelaskan lemahnya kinerja dibanding perusahaan yang mempunyai rasio likuiditas yang tinggi (Wallace, 1994 dalam Yuniati 2000).

2.2.3.7 Rasio Profitabilitas

Profitabilitas menggambarkan kemampuan perusahaan dalam memperoleh laba. Penelitian ini diukur dengan membagi Earning After Tax (EAT) dengan total aktiva. Profitabilitas dilambangkan dengan Return On total Assets (ROA). Skala pengukuran yang dipakai dalam penelitian ini menggunakan skala rasio. (Binsar dan Lusy, 2004)

investor terhadap profitabilitas perusahaan dan mendorong kompensasi terhadap manajemen.

Return On total Assets (ROA) = Earnings After Tax Total Aktiva

Return on Total Assets mengukur berapa besar kemampuan perusahaan dalam memperoleh laba. Rasio ini diperoleh dari membagi Earnings After Tax (EAT) dengan total aktiva. Variabel Return On total Assets dinyatakan dalam satuan rasio tipe skala rasio.

2.2.3.8 Pengaruh Rasio Profitabilitas Terhadap Luas Pengungkapan Sukarela

Shinghvi dan Desai, 1971 dalam Subiyantoro, 1996 mengutarakan bahwa rentabilitas ekonomi dan profit margin yang tinggi akan mendorong para manajer untuk memberikan informasi yang lebih terinci, sebab mereka ingin meyakinkan investor terhadap profitabilitas perusahaan dan mendorong kompensasi terhadap manajemen.

2.2.3.9 Umur Perusahaan

Umur perusahaan menunjukan jangka waktu lamanya sebuah perusahaan melakukan segala aktivitas atau kegiatan operasionalnya sejak perusahaan tersebut mulai berdiri. Menurut Weston dan Brigham (1990: 499) dalam jangka waktu umur perusahaan, perusahaan mengalami suatu daur hidup:

a. Periode Percobaan (Experimentation period)

Penjualan dan laba berkembang lambat mengikuti pengenalan produk baru. b. Periode Exploitasi (Exploitation period)

Perusahaan menikmati perkembangan penjualan yang pesat, profitabilitas yang tinggi dan penerimaan produk di pasar konsumen.

c. Kedewasaan (Maturyti)

Tingkat perkembangan penjualan mulai mengendur dan perkembangan sebagian besar tergantung pada penggantian permintaan.

d. Kemerosotan (Decline)

Perusahaan menghadapi munculnya produk pengganti, ketinggalan zaman dalam bidang teknologi dan manajemen dan kejenuhan permintaan akan barang.

2.2.3.10 Pengaruh Umur Perusahaan Terhadap Luas Pengungkapan Sukarela

2.2.3.11.Porsi Saham Publik

Na’im dan Rakhman, 2000 mengemukakan bahwa adanya perbedaan dalam proporsi saham yang dimiliki oleh investor luar dapat mempengaruhi kelengkapan pengungkapan oleh perusahaan. Hal ini karena semakin banyak pihak yang membutuhkan informasi tentang perusahaan, semakin banyak pula detail-detail butir yang dituntut untuk dibuka dan dengan demikian pengungkapan perusahaan akan makin luas. Dilain pihak, ada dorongan bagi manajemen untuk selektif dalam melakukan pengungkapan informasi karena pengungkapan informasi mengandung biaya. Manajemen hanya akan mengungkapkan informasi jika manfaat yang diperoleh dari pengungkapan melebihi biaya pengungkapan informasi tersebut. Maka semakin besar porsi pemilik publik, semakin banyak pula butir-butir informasi yang mendetail yang dituntut untuk dibuka dalam laporan tahunan seperti yang diungkapkan oleh Marwata (2001).

2.2.3.12.Pengaruh Porsi Saham Publik Terhadap Luas Pengungkapan Sukarela

2.2.3.13.Basis Perusahaan

Menurut Fitriani (2001) bahwa perusahaan dengan status yang berbeda akan memiliki stakeholders yang berbeda sehingga tingkat kelengkapan pengungkapan yang harus dilakukan berbeda.

Afiliasi perusahaan dengan perusahaan asing (multinasional) mungkin akan memiliki kualitas ungkapan yang lebih tinggi daripada yang tidak berafiliasi. Terdapat beberapa alasan mengenai dugaan ini (Susanto, 1994 dalam Marwata, 2001: 161) pertama perusahaan asing mendapatkan pelatihan yang lebih baik misalnya dalam bidang akuntansi dari perusahaan induknya diluar negri. Kedua perusahaan berbasis asing mungkin mempunyai sistem informasi manajemen yang lebih efisien untuk memenuhi kebutuhan pengendalian internal dan kebutuhan informasi perusahaan induknya. Ketiga kemungkinan juga terdapat permintaan informasi yang lebih besar kepada perusahaan berbasis asing dari pelanggan, pemasok, analis, dan masyarakat pada umumnya.

2.2.3.14.Pengaruh Basis Perusahaan Terhadap Luas Pengungkapan Sukarela

kebutuhan informasi perusahaan induknya. Ketiga kemungkinan juga terdapat permintaan informasi yang lebih besar kepada perusahaan berbasis asing dari pelanggan, pemasok, analis, dan masyarakat pada umumnya.

2.2.3.15.Penerbitan Sekuritas

Sekuritas adalah secarik kertas yang menunjukan hak pemilik kertas tersebut dan berbagai kondisi untuk melaksanakan hak tersebut. Jika perusahaan memerlukan dan untuk membiayai kegiatannya demi kelangsungan hidupnya. Maka salah satu jalan keluarnya perusahaan akan menerbitkan sekuritas dan menjualnya dipasar modal. Disamping itu perusahaan menerbitkan sekuritas seringkali adalah untuk menghemat biaya emisi dan juga untuk menambah jumlah lembar saham yang diperdagangkan (Husnan, 1996: 428 dalam Sandrawita, 2006). Umumnya diharapkan penambahan jumlah lembar saham dibursa akan meningkatkan ferkuensi perdagangan saham tersebut. Sekuritas diterbitkan oleh perusahaan pada dasarnya dalam rangka untuk memperoleh dana dari investor guna membiayai perusahaan. Dengan adanya aktivitas penerbitan sekuritas yang berarti adanya kenaikan permintaan sekuritas akan dapat menurunkan biaya modal yaitu dengan jalan mempertinggi kualitas pengungkapan. Akibatnya sebelum menawarkan sekuritas kemungkinan manager cenderung untuk lebih memaksimalkan nilai perusahaan antara lain dengan mengungkapkan informasi lebih banyak.

2.2.3.16.Pengaruh Penerbitan Sekuritas Terhadap Luas Pengungkapan Sukarela

Penelitian-penelitian sebelumnya menunjukkan bahwa perusahaan dapat menekan biaya modalnya dengan meningkatkan pengungkapan informasi yang terpercaya (Frankel dkk. 1995 dalam penelitian Marwata, 1999). Manajemen perusahaan mungkin akan berusaha memberikan informasi yang lebih sebelum menawarkan sekuritas kepada publik untuk memperoleh modal. Kecenderungan manajer untuk memaksimisasi nilai perusahaan pada masa sekarang akan memperbesar kecenderungan untuk mengungkapkan informasi positif sebelum menerbitkan sekuritas selain itu manajer mungkin mengungkapkan informasi lebih banyak sebelum menerbitkan sekuritas untuk mengurangi asimetri informasi.

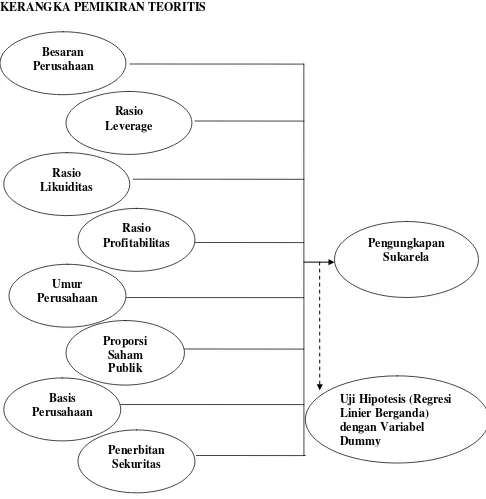

2.3. Kerangka Pikir

Berdasarkan penelitian terdahulu yang telah dikemukakan diatas, maka dapat diambil premis-premis yang kemudian dari premis tersebut akan disimpulkan sehingga dapat dijadikan dasar dalam mengemukakan hipotesis. Adapun premis-premis tersebut adalah sebagai berikut:

Premis 1 : Semakin tinggi rasio likuiditas perusahaan, memberikan indikator bahwa mampu membayar utang jangka pendek perusahaan dan efisiensi operasi manajemen (Simamora, 1999).

Premis 3 : Semakin besar porsi saham yang dimiliki oleh pihak publik, akan semakin banyak informasi yang diungkapkan dalam laporan tahunan (Marwata,2001).

Premis 4 : Secara simulthan variabel size, rasio ungkitan, rasio likuiditas, basis perusahaan, waktu terdaftar, penerbitan sekuritas dan kelompok industri secara empiris menunjukan hasil yang signifikan (Suripto, 1999).

Dari premis-premis di atas, maka dapat digambarkan dalam kerangka pikir sebagai berikut:

Gambar 1

KERANGKA PEMIKIRAN TEORITIS

Pengungkapan Sukarela Besaran

Perusahaan

Rasio Leverage

Rasio Likuiditas

Rasio Profitabilitas

Umur Perusahaan

Proporsi Saham Publik

Basis Perusahaan

Penerbitan Sekuritas

2.4. Hipotesis

36

METODE PENELITIAN

3.1. Definisi Operasional dan Pengungkuran Variabel 3.1.1 Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu varibel dengan cara memberikan arti, atau menspesifikasikan kegiatan atau memberikan suatu operasional yang diperlukan untuk mengukur variable tersebut.

Definisi operasional setiap variable yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Variabel Terikat/Dependen (Y) adalah Pengungkapan Sukarela Laporan Keuangan.

Pengungkapan sukarela adalah pengungkapan melebihi yang diwajibkan. pengungkapan sukarela merupakan pilihan bebas manajemen perusahaan untuk memberikan informasi dan informasi lainnya yang dipandang relevan untuk pembuatan keputusan oleh para pemakai laporan tahunannya. (Suripto, 1999: 2)

b. Variabel Bebas/Independen (X) meliputi antara lain:

2. Rasio Leverage (X2

3. Rasio Likuiditas (X

) adalah rasio yang digunakan untuk mengukur sampai seberapa jauh perusahaan dibiayai oleh hutang. Rasio leverage ini diukur berdasarkan rasio kewajiban jangka panjang terhadap aktiva.

3

4. Rasio Profitabilitas (X

) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Rasio likuiditas diukur berdasarkan rasio aktiva lancar terhadap kewajiban lancar.

4

5. Umur Perusahaan (X

) adalah rasio yang mengukur kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu. Rasio rentabilitas ini diukur berdasarkan Earning After Tax (EAT) terhadap total aktiva.

5

6. Proporsi Saham Publik (X

) menunjukkan pengalaman puublikasi laporan keuangan umur perusahaan diukur berdasarkan selisih antara tahun 2004 dengan first issuenya satuan yang digunakan adalah tahun.

6

7. Basis Perusahaan (D

) menunjukkan jumlah saham yang dimiliki oleh masyarakat luar (publik) dari total atau keseluruhan saham yang dimiliki oleh perusahaan.

1

8. Penerbitan Sekuritas (D

) Ditunjukkan dengan Dummy 0,1 untuk menggolongkan perusahaan ke dalam perusahaan berbasis asing (1) dan perusahaan berbasis domestik (0). Hal ini dilihat dari status perusahaan yang tercantum di Indonesesian Capital Market Directory.

perusahaan yang menerbitkan sekuritas pada tahun berikutnya (1) dan perusahaan yang pada tahun berikutnya tidak melakukan penerbitan sekuritas (0).

3.1.2. Pengukuran Variabel

a. Variabel Terikat/Dependen (Y) adalah Pengungkapan Sukarela Laporan Keuangan

Luas pengungkapan sukarela adalah seberapa banyak suatu perusahaan melakukan pengungkapan sukarela atau pengungkapan diluar yang diwajibkan.

Alat yang digunakan untuk mengukur luas ungkapan sukarela adalah menggunakan instrumen luas pengungkapan sukarela yang dikembangkan dan digunakan oleh Suripto (1999: 8). indeks pengungkapan sukarela untuk setiap perusahaan diperoleh dengan tahapan sebagai berikut:

2. Menggunakan model pengungkapan yang tidak diberi bobot sehingga memperlakukan semua item pengungkaapan sama pentingnya.

3. Luas pengungkapan relatif setiap perusahaan diukur dengan indeks yaitu rasio total skor yang diberikan kepada sebuah perusahaan dengan skor yang diharapkan dapat diperoleh oleh perusahaan tersebut (33). 33 adalah jumlah skor luas pengungkapan sukarela.

Dengan cara tersebut semakin besar indeks pengungkapan sukarela perusahaan yang bersangkutan semakin luas pengungkapan sukarela. Skala yang digunakan persen.

b. Varibel Bebas/Independen (X) meliputi antara lain: 1. Besaran Perusahaan (X1

Besaran perusahaan menunjukkan besar atau kecilnya kekayaan yang dimiliki suatu perusahaan. Besaran perusahaan ini diukur berdasarkan jumlah aktiva, ukuran yang digunakan dalam satuan rupiah tipe skala rasio.

)

2. Rasio Leverage

(X2) = Debt to Equity Ratio (DER)= Total Debt Total Equity

3. Rasio Likuiditas

(X3)= Current Ratio (CR)= Current Asset Current Liabilities

Current rasio mengukur sejauh mana kemampuan perusahaan dalam melunasi hutang jangka pendek dengan menggunakan aktiva lancar yang dimiliki. Rasio ini diperoleh dari membagi aktiva lancar dengan kewajiban lancar. Semakin besar rasio ini semakin baik walaupun demikian, tingginya current ratio belum menjamin perusahaan tersebut membayar kewajiban yang sudah jatuh tempo. Hal ini disebabkan karena proporsi aktiva lancar yang tidak menguntungkan. Variabel Current Ratio (X3

4. Rasio Profitabilitas

) dinyatakan dalam satuan ratio dan tipe skala rasio. (Kasmir, 2008: 134 -135)

(X4) = Return On total Assets (ROA) = Earnings After Tax Total Aktiva

5. Umur Perusahaan Umur perusahaan (X5

6. Proporsi Saham Publik

) menunjukkan pengalaman puublikasi laporan keuangan umur perusahaan diukur berdasarkan selisih antara tahun 2004 dengan first issuenya satuan yang digunakan adalah tahun.

(X6

7. Basis Perusahaan

) = Porsi Saham Publik = Jumlah Saham Publik Total Saham

Porsi Saham Publik mengukur jumlah saham yang dimiliki masyarakat atau public terhadap total saham.

Ditunjukkan dengan Dummy 0,1 untuk menggolongkan perusahaan ke dalam perusahaan berbasis asing (1) dan perusahaan berbasis domestik (0). Hal ini dilihat dari status perusahaan yang tercantum di Indonesesian Capital Market Directory. Skala pengukuran yang digunakan adalah nominal.

8. Penerbitan Sekuritas

3.2. Teknik Penentuan Sampel a. Populasi

Populasi adalah kumpulan dari individu dengan kualitas serta ciri-ciri yang telah ditetapkan. (Nazir, 2005: 271). Populasi yang digunakan dalam penelitian ini adalah 150 perusahaan manufaktur, 32 perusahaan dagang, 41 perusahaan jasa yang terdaftar di Bursa Efek Indonesia.

b. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut. Pemilihan sampel menggunakan metode purposive sampling dengan menetapkan beberapa kriteria yaitu:

1. Perusahaan yang masuk kategori perusahaan manufaktur, perusahaan perdagangan, dan perusahaan jasa.

2. Perusahaan yang mengeluarkan laporan keuangan tahunan dari tahun 2004 sampai tahun 2007.

3. Perusahaan yang memiliki laba berturut-turut selama tahun 2004 sampai tahun 2007.

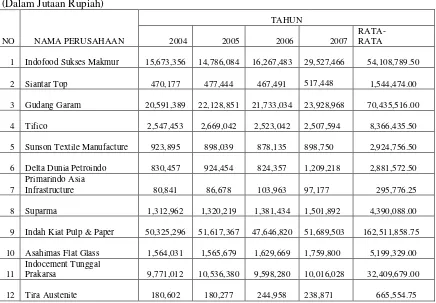

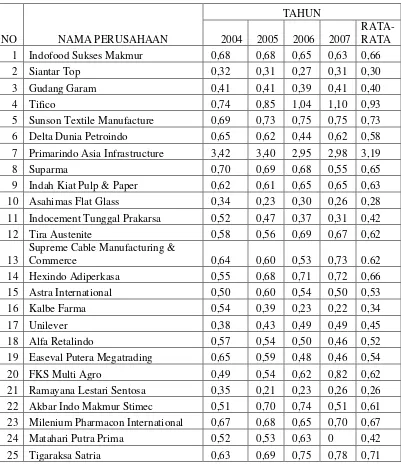

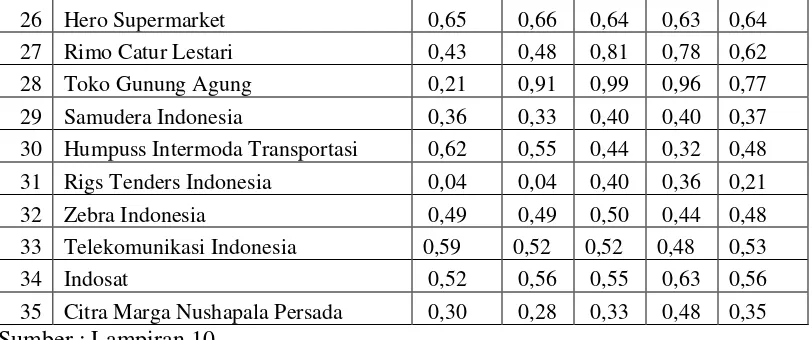

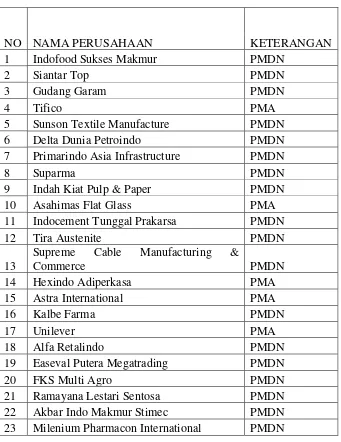

Dengan jumlah sampel 35 perusahaan Go Public di Bursa Efek Indonesia. 1. PT. Indofood Sukses Makmur

2. PT. Siantar Top 3. PT. Gudang Garam 4. PT. Tifico

6. PT. Delta Dunia Petroindo

7. PT. Primarindo Asia Infratructure 8. PT. Suparma

9. PT. Indah Kiat Pulp & Paper 10.PT. Asahimas Flat Glass

11.PT. Indocement Tunggal Prakarsa 12.PT. Tira Austenite

13.PT. Supreme Cable Manufacturing & Commerce 14.PT. Hexindo Adiperkasa

15.PT. Astra International 16.PT. Kalbe Farma 17.PT. Unilever 18.PT. Alfa Retalindo

19.PT. Easeval Putera Megatrading 20.PT. FKS Multi Agro

21.PT. Ramayana Lestari Sentosa 22.PT. Akbar Indo Makmur Stimec 23.PT. Milenium Pharmacon International 24.PT. Matahari Putra Prima

29.PT. Samudera Indonesia

30.PT. Humpus Intermoda Transportasi 31.PT. Rigs Tenders Indonesia

32.PT. Zebra Indonesia

33.PT. Telekomunikasi Indonesia 34.PT. Indosat

35.PT. Citra Marga Nushapala Persada

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dari pihak lain dan berwujud data dokumentasi atau laporan yang telah tersedia. Data sekunder dalam penelitian ini adalah berupa laporan keuangan tahunan perusahaan manufaktur, perusahaan perdagangan, dan perusahaan jasa yang terdaftar di Bursa Efek Indonesia.

3.3.2. Sumber Data

3.3.3. Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi yaitu pengumpulan data dengan cara mempelajari dan menganalisa laporan keuangan tahunan perusahaan manufaktur, perusahaan perdagangan, dan perusahaan jasa yang terdaftar di Bursa Efek Indonesia.

3.4. Teknik Analisis Data. 3.4.1. Uji Normalitas

Uji ini bertujuan untuk menguji apakah data memiliki distribusi normal atau mendekati normal dengan melihat normal probability plot dimana jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalisasi (Ghozali, 2001).

Menurut Ghozali (2001) pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah:

1. Jika nilai signifikan (nilai probabilitasnya) < 5% maka distribusi tidak normal. 2. Jika nilai signifikan (nilai probabilitasnya) > 5% maka distribusi normal.

3.4.2. Uji Asumsi Klasik

3.4.2.1. Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas atau independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi adalah dengan melihat dari nilai Tolerance dan Variance Inflation Factor (VIF). Nilai Tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Aturan yang umum digunakan untuk menunjukkan adanya multikolinieritas adalah nilai Tolerance lebih besar dari 0,10 atau sama dengan nilai Variance Inflation Factor (VIF) kurang dari 10. (Ghozali, 2001: 91-92)

3.4.2.2. Uji Heterokedastisitas

Uji ini bertujuan untuk menguji apakah dalam satu model regresi, terjadi ketidaksamaan varians dari residual dari satu pengalamatan ke pengamatan lainnya. Jika varians dari residual dari satu pengamatan ke pengamatan lainnya tetap maka disebut Homoskedastisitas dan jika varians berbeda disebut Heterokedastisitas.

3.4.2.3. Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah data memiliki distribusi normal atau mendekati normal dengan melihat normal probability plot dimana jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalisasi (Ghozali, 2001).

Autokorelasi adalah korelasi antara anggota serangakaian observasi yang diurutkan menurut waktu. Autokorelasi dapat dideteksi dengan menggunakan Besaran Durbin-Watson (D-W) yang secara umum mempunyai ketentuan (Santoso, 2004: 219):

• Angka D-W di bawah -2 berarti ada autokorelasi positif

• Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi • Angka D-W di atas +2 berarti ada autokorelasi negatif

3.4.3. Teknik Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah dengan menggunakan analisis regresi linier berganda (multiple regression analysis). Persamaan regresi berganda tersebut adalah sebagai berikut (Santoso, 2004: 167): Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + b9D1 + b10D2 + e

Keterangan :

b1, b2, b3, b4, b5, b6, b7, b8, b9, b10 = Koefisien regresi untuk variabel bebas X1, X2, X3, X4, X5, X6, X7, X8, dan D1, D2

X1 = Besaran Perusahaan

X2 = Rasio Leverage

X3 = Rasio Likuiditas

X4 = Rasio Profitabilitas

X5 = Umur Perusahaan

X6 = Proporsi Saham Publik

D1 = Basis Perusahaan

D2

a. H

= Penerbitan Sekuritas

e = Variabel Penggangu

3.4.4. Uji Hipotesis 3.4.4.1.Uji F

Uji F digunakan untuk menguji cocok atau tidaknya model regresi yang dihasilkan guna mengetahui pengaruh variabel-variabel bebas (X) terhadap variabel terikat (Y) dengan prosedur sebagai berikut (Santoso, 2004: 167):

0 : β1 = β2 = ………. = βj = 0 (Model Regresi Linear Berganda yang dihasilkan tidak cocok X1, X2, X3, X4, X5, X6 dan D1, D2

Ha : β

tidak berpengaruh terhadap Y)

b. F hitung sebesar : Fhit

c. Tingkat signifikan (α) 5% = 0,05 = R2 / (k - 1)

(1 – R2) / (n - k) Keterangan :

R2 = Koefisien determinasi ganda k = Jumlah variabel

n = Jumlah pengamatan

d. Kriteria penolakan dan penerimaan

H0 diterima jika sign ≥ 5% maka H1 ditolak H0 ditolak jika sign < 5% maka H1

a. H

diterima

3.4.4.2.Uji t

Untuk menguji significan atau tidaknya pengaruh secara parsial variabel-variabel bebas (X) terhadap variabel-variabel terikat (Y) digunakan uji t dengan prosedur berikut:

0 : βj = 0 (tidak terdapat perbedaan pengaruh yang signifikan X1, X2, X3, X4, X5, X6, D1 atau D2

c. Tingkat signifikan 5% = 0,05 d. Kriteria pengujian :

51

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian 4.1.1 Perusahaan Manufaktur

4.1.1.1Sejarah PT. Indofood Sukses Makmur, Tbk

Berdasarkan Pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan terdiri dari, antara lain, pembuatan mie, penggilingan tepung terigu, kemasan, jasa manajemen, serta penelitian dan pengembangan. Saat ini, Perusahaan terutama bergerak di bidang pembuatan mie dan penggilingan tepung terigu. Kantor pusat Perusahaan berlokasi di Sudirman Plaza, Indofood Tower, Lantai 27, Jl. Jend. Sudirman, Kav. 76 - 78, Jakarta, Indonesia, sedangkan pabriknya berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan dan Sulawesi. Perusahaan mulai beroperasi secara komersial pada tahun 1990.

4.1.1.2Sejarah PT. Siantar TOP, Tbk

lembar saham dan modal dasar 3.000.000.000 lembar saham. Akta perubahan ini telah memperoleh pengesahan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusannya No. C-09574.HT.01.04.Th.2001 tanggal 1 Oktober 2001.

Sesuai dengan Pasl 3 Angaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak dalam bidang industri makanan ringan, yaitu mie (snack noodle), kerupuk (crackers) dan kembang gula (candy).

Perusahaan berdomisili di Sidoarjo, Jawa Timur dengan pabrik berlokasi di Sidoarjo (Jawa Timur), Medan (Sumatera Utara) dan Bekasi (Jawa Barat). Kantor pusat Perusahaan beralamat di Jl. Tambak Sawah No. 21-23 Waru, Sidoarjo. Perusahaan mulai beroperasi secara komersial pada bulan September 1989. hasil produksi Perusahaan dipasarkan di dalam dan di luar negeri, khususnya Asia.

4.1.1.3Sejarah PT. Gudang Garam, Tbk

dalam Tambahan No. 586 pada Berita Negara No. 104 tanggal 28 Desember 1971. Anggaran Dasar Perseroan telah mengalami beberapa kali perubahan. Perubahan terakhir dilakukan dengan akte Wachid Hasyim SH, notaris di Surabaya, tanggal 19 Juni 1997 No. 58, yang antara lain merubah nama Perseroan menjadi PT Perusahaan Rokok Tjap Gudang Garam Tbk (disingkat PT Gudang Garam Tbk); akte ini disetujui oleh Menteri Kehakiman dengan No. C2.1873 HT.01.01.Th.98 tanggal 19 Maret 1998, didaftarkan dengan No. TDP 13111300014 pada Kantor Pendaftaran Perusahaan Kotamadya Kediri, agenda No. 17/BH.13.11/vi/1998 tanggal 4 Juni 1998, dan diumumkan dalam Tambahan No. 4426 pada Berita Negara No. 62 tanggal 4 Agustus 1998.

Sesuai dengan pasal 3 Anggaran Dasarnya, Perseroan bergerak di bidang industri rokok dan yang terkait dengan industri rokok. Perseroan merupakan kelanjutan dari perusahaan perorangan yang didirikan tahun 1958. pada tahun 1969 berubah status menjadi Firma dan pada tahun 1971 menjadi Perseroan Terbatas. Operasi komersial dimulai tahun 1958.

4.1.1.4Sejarah PT. TIFICO (Teijin Indonesia Fiber Corporation), Tbk

PT Teijin Indonesia Fiber Corporation Tbk (“Perusahaan”) didirikan di Republik Indonesia dalam rangka Undang-Undang Penanaman Modal Asing No. 1 tahun 1967 berdasarkan akta No. 60 tanggal 25 Oktober 1973 dari Notaris Eliza Pondang, S.H., yang diubah dengan akta No. 37 tanggal 18 April 1974 dari notaris yang sama. Akta pendirian ini telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. Y.A.5/143/14 tanggal 29 April 1974 dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 54, Tambahan No. 295 tanggal 5 Juni 1974. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir berdasarkan akta No. 16 tanggal 12 Juli 2007 dari Notaris Budiono Widjaja, S.H., mengenai peningkatan modal dasar Perusahaan. Perubahan ini telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. C-01627 HT.01.04-TH.2007 tanggal 29 Oktober 2007 dan Badan Koordinasi Penanaman Modal dalam Surat Keputusan No. 1521/III/PMA/2007 tanggal 5 Oktober 2007 dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 97, Tambahan No.11.956 tanggal 4 Desember 2007.

Kantor Perusahaan dan pabriknya berlokasi di Jl. M.H. Thamrin, Kelurahan Panunggangan, Kecamatan Cipondoh, Tangerang, Propinsi Banten. Perusahaan mulai beroperasi secara komersial sejak 1 Juli 1976 disusul dengan beberapa tahap perluasan. Hasil produksi dipasarkan di pasar lokal dan juga diekspor ke beberapa negara di Asia, Amerika Serikat, Australia dan Eropa.

4.1.1.5Sejarah PT. Sunson Textile Manufacture, Tbk

Republik Indonesia No. C-UM02.01.12840 tanggal 26 Juni 2006, perubahan selanjutnya setelah tanggal neraca disajikan pada Catatan 28.

Sesuai dengan Pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan utama Perusahaan mencakup bidang industri tekstil terpadu termasuk memproduksi dan menjual benang, kain dan produk tekstil lainnya.

Perusahaan memulai kegiatan komersialnya pada tahun 1973. Kantor pusat Perusahaan terletak di Jl. Ranggamalela No. 27, Bandung dan lokasi utama bisnis Perusahaan terletak di Jl. Raya Rancaekek Km 25,5 Kabupaten Sumedang, Bandung.

Akta pendirian ini telah mengalami beberapa kali perubahan. Perubahan yang terakhir dibuat melalui akta No. 34 tanggal 23 Juni 2005 oleh notaris Leolin Jayayanti, SH. Perubahan terakhir dalam akta ini yaitu : 1. Menyetujui perubahan nama Perusahaan yang semula bernama PT.

Daeyu Orchid Indonesia Tbk menjadi PT. Delta Dunia Petroindo Tbk., sekaligus mengubah tempat dan kedudukan yang semula di Jl. Blora No. 21 Jakarta Pusat menjadi di Jl. Raya Solo Sragen Km. 22 Purwosuman-Sidoharjo, Kabupaten Sragen.

2. Menyetujui memperluas bidang usaha Perusahaan, sehingga menjadi perindustrian, perdagangan, pertambangan, pengangkutan darat dan jasa.

Perubahan angaran dasar tersebut telah memperoleh persetujuan Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan N. C-20083.HT-01.04.TH.2005 tanggal 20 Juli 2005. perusahaan memulai kegiatan operasi komersialnya pada tahun 1992.

4.1.1.7Sejarah PT. Primarindo Asia Infrastructure, Tbk

Anggaran Dasar Perusahaan mengalami beberapa kali perubahan, terakhir dengan akta No. 16 tanggal 23 juni 1999 dari Notaris Raharti Sudjardjati, S.H., mengenai ketentuan jabatan komisaris dan direksi perusahaan. Akta perubahan ini telah disetujui oleh Menteri Kehakiman Republik Indonesia sesuai Surat Keputusan No. C-1183-HT.01.04.TH.2000 tanggal 2 Februari 2000.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan perusahaan meliputi bidang usaha infrastruktur dan industi. Perusahaan mulai berproduksi secara komersial pada tanggal 1 Oktober 1989. Kegiatan perusahaan dari sejak pendirian sampai saat inni meliputi industri alas kaki khususnya produksi sepatu olah raga dan yang berhubungan dengan pengolahan bahan-bahan dasar pembuatan sepatu olah raga tersebut.

Perusahaan berdomosili di Jakarta dengan pabrik berlokasi di Bandung, Jawa Barat. Kantor Pusat perusahaan beralamat di Gedung Dana Pensiun – Bank Mandiri Lt. 3A Jl. Tanjung Karang No. 3-4A, Jakarta. Jumlah karyawan perusahaan sebanyak 3.294 orang 2009 dan sebanyak 3.624 orang tahun 2008.

4.1.1.8Sejarah PT. Suparma, Tbk

No. 29 tanggal 25 Agustus 1976. Nama Perusahaan, PT Supar Inpama telah diubah menjadi PT Suparma dengan akta Notaris yang sama No. 5 tanggal 7 Desember 1978. Akta pendirian dan perubahan nama Perusahaan telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. Y.A.5/449/22 tanggal 15 September 1981 serta diumumkan dalam Berita Negara No. 26 Tambahan No. 376 tanggal 30 Maret 1982. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir berdasarkan akta Notaris Dyah Ambarwaty Setyoso, S.H. No. 53 tanggal 30 Juli 2007 mengenai penambahan modal ditempatkan dan disetor penuh. Perubahan tersebut telah dicatat di Departemen Hukum dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No. C-UM.HT.01.10-1203 tanggal 26 Oktober 2007.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan adalah industri kertas dan produk-produk lain yang terkait. Kantor dan pabrik Perusahaan terletak di Desa Warugunung, Karangpilang, Surabaya, Jawa Timur. Perusahaan memulai kegiatan usaha komersialnya pada bulan April 1978.

4.1.1.9Sejarah PT. Indah Kiat Pulp & Paper, Tbk

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan adalah di bidang industri, perdagangan, pertambangan dan kehutanan.

Perusahaan berkedudukan di Jakarta dengan alamat di Jalan M.H. Thamrin No. 51, Jakarta 10350 dan pabrik berlokasi di Tangerang dan Serang, Jawa Barat dan Perawang, Riau. Kegiatan usaha komersial Perusahaan dimulai sejak 1978.

4.1.1.10 Sejarah PT. Asahimas Flat Glass, Tbk

Perusahaan didirikan dalam rangka Undang-Undang No. 1 tahun 1967 dan No. 11 tahun 1970 tentang Penanaman Modal Asing dan telah mendapat persetujuan dari Presiden Republik Indonesia dengan Surat Keputusan No. B-61/Pres/4/71 tanggal 29 April 1971. Perusahaan didirikan berdasarkan Akta Notaris No. 4 tanggal 7 Oktober 1971 dan No. 9 tanggal 6 Januari 1972 dari Koemiatini Karim, notaris di Jakarta, dan telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. J.A.5/5/19 tanggal 17 januari 1972.

HT.01.04.Th.98 tanggal 25 Agustus 1998 dan telah diumumkan dalam Berita Negara Republik Indonesia No.94 tanggal 24 November 1998; Tambahan No. 6509/1998 untuk menyesuaikan dengan Undang-Undang Perseroan Terbatas No. 1 tahun 1995 dan Tambahan No. 6510/1998 untuk perubahan nama Perusahaan. Pasal 3 dari Anggaran Dasar Perusahaan mengenai “Maksud dan Tujuan serta Kegiatan Usaha Perusahaan” diubah melaui Akta Notaris No. 54 tanggal 28 Mei 2003 dari Amrul Partomuan Pohan, S.H., LL.M dan telah disetujui oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. C-14423 HT.01.04.th.2003 TANGAL 24 Juni 2003 dan telah diumumkan dalam Berita Negara Republik Indonesia No.68 tanggal 26 Agustus 2003, Tambahan NO. 7532/2003.