Informasi Dokumen

- Penulis:

- Stevanie Theodora Simatupang

- Pengajar:

- Drs. Abikusno Dharsuky, MM, Ak

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Ekonomi

- Topik: Pengaruh Rasio Keuangan Dan Ukuran Perusahaan Terhadap Harga Saham Industri Barang Konsumen Yang Terdaftar Di Bursa Efek Indonesia

- Tipe: Skripsi

- Tahun: 2010

- Kota: Medan

Ringkasan Dokumen

I. Pendahuluan

Bab ini memberikan latar belakang penelitian yang membahas peran pasar modal dalam perekonomian, perkembangan Bursa Efek Indonesia (BEI), dan pentingnya informasi akuntansi dalam pengambilan keputusan investasi. Dikupas pula fenomena penggunaan informasi non-akuntansi dalam perdagangan saham dan ketidakkonsistenan hasil penelitian terdahulu tentang pengaruh rasio keuangan terhadap harga saham. Bagian ini juga mendefinisikan masalah penelitian, yaitu menguji pengaruh rasio keuangan dan ukuran perusahaan terhadap harga saham industri barang konsumen di BEI. Batasan masalah dan tujuan penelitian juga dijelaskan, menekankan pada penggunaan variabel fundamental dan pembatasan sampel pada industri barang konsumen selama periode 2006-2008. Manfaat penelitian dijabarkan, meliputi kontribusi bagi peneliti, investor, penelitian selanjutnya, dan akademisi. Secara pedagogis, bab ini memperkenalkan mahasiswa pada pentingnya riset empiris dalam konteks pasar modal dan metodologi penelitian.

1.1 Latar Belakang Masalah

Latar belakang ini menggarisbawahi peran vital pasar modal dalam mengukur perkembangan ekonomi suatu negara. Perkembangan pesat BEI dan peningkatan jumlah transaksi menjadi fokus utama. Penulis menyoroti penggunaan informasi non-akuntansi oleh investor, yang seringkali mengabaikan informasi fundamental dari laporan keuangan. Penelitian terdahulu yang membahas hubungan antara rasio keuangan dan harga saham dikaji secara kritis untuk menunjukkan celah penelitian dan memberikan justifikasi bagi penelitian ini. Ini membina kemahiran pelajar dalam meneliti literatur sedia ada dan mengenalpasti jurang pengetahuan yang wajar dikaji.

1.2 Perumusan Masalah

Perumusan masalah penelitian diformulasikan secara jelas dan ringkas, menanyakan pengaruh rasio keuangan (DER, EPS, ROA, CR) dan ukuran perusahaan terhadap harga saham industri barang konsumen di BEI, baik secara parsial maupun simultan. Hal ini melatih pelajar untuk merumuskan soalan penyelidikan yang tepat dan spesifik, yang merupakan asas penting dalam reka bentuk penyelidikan.

1.3 Batasan Masalah

Batasan masalah dijelaskan dengan terperinci, mencakup pembatasan variabel pada faktor fundamental, jenis perusahaan pada industri barang konsumen, jumlah rasio keuangan yang digunakan, dan periode penelitian (2006-2008). Ini mengajar pelajar kepentingan penentuan skop penyelidikan untuk memastikan kebolehlaksanaan dan ketepatan hasil penyelidikan.

1.4 Tujuan Penelitian

Tujuan penelitian dinyatakan secara eksplisit, yaitu untuk menguji secara empiris pengaruh rasio keuangan dan ukuran perusahaan terhadap harga saham industri barang konsumen di BEI, baik secara parsial maupun simultan. Ini menekankan pentingnya penyataan tujuan yang jelas dan terukur, sebagai panduan utama sepanjang proses penyelidikan.

1.5 Manfaat Penelitian

Manfaat penelitian dijelaskan dari pelbagai sudut pandangan, termasuk manfaat bagi peneliti (peningkatan pengetahuan), investor (pengambilan keputusan investasi yang lebih baik), penelitian selanjutnya (referensi), dan akademisi (kontribusi empiris dalam bidang akuntansi dan pasar modal). Ini menggalakkan pelajar untuk menilai impak penyelidikan dan berkomunikasi secara efektif tentang sumbangannya kepada masyarakat.

II. Tinjauan Pustaka

Bab ini mengkaji teori-teori dan penelitian terdahulu yang relevan dengan topik penelitian. Tinjauan teoritis mencakup informasi akuntansi dan laporan keuangan, termasuk pengertian, tujuan, keterbatasan, dan karakteristik informasi untuk keputusan investasi. Konsep analisis rasio keuangan dijelaskan, mencakup berbagai jenis rasio (likuiditas, solvabilitas, profitabilitas, aktivitas) serta rasio-rasio spesifik yang digunakan dalam penelitian (DER, EPS, ROA, CR). Konsep ukuran perusahaan dan saham juga dibahas secara mendalam. Kemudian, penelitian terdahulu yang relevan disajikan dan dibandingkan dengan penelitian ini. Kerangka konseptual dan hipotesis penelitian yang menggambarkan hubungan antara variabel independen dan dependen juga dijelaskan. Dari sudut pandang pedagogi, bab ini memberi mahasiswa pemahaman mendalam tentang teori-teori dan konsep-konsep utama yang berkaitan dengan keuangan korporat dan analisis saham, juga kemahiran untuk mensintesis dan mengaplikasi pengetahuan tersebut dalam kerangka penyelidikan.

2.1 Tinjauan Teoritis

Bahagian ini membincangkan konsep-konsep asas seperti akuntansi, laporan kewangan, dan analisis nisbah kewangan. Ia mengkaji pelbagai jenis nisbah kewangan (likuiditi, solvabiliti, keuntungan, dan aktiviti) dan menerangkan peranan setiap nisbah dalam menilai prestasi kewangan syarikat. Ia juga menerangkan konsep saiz syarikat dan saham, termasuk jenis-jenis saham dan implikasinya terhadap pelaburan. Ini memberikan asas teori yang kukuh untuk pelajar memahami hubungan antara pembolehubah dalam kajian ini.

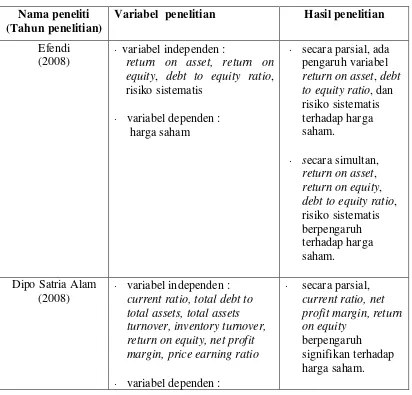

2.2 Tinjauan Penelitian Terdahulu

Tinjauan ini menganalisis kajian-kajian terdahulu yang berkaitan, khususnya kajian-kajian yang menguji hubungan antara nisbah kewangan dan harga saham. Ia mengenal pasti persamaan dan perbezaan antara kajian-kajian terdahulu dan kajian semasa, memberikan justifikasi untuk kajian ini. Ini melatih pelajar untuk menilai dan mengkritik kajian-kajian terdahulu, mengenal pasti jurang pengetahuan, dan membangun hujah untuk kajian mereka sendiri.

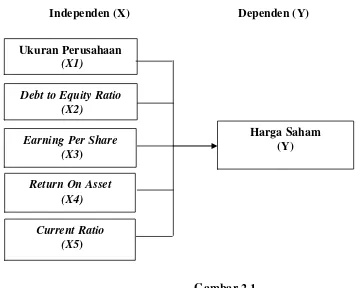

2.3 Kerangka Konseptual dan Hipotesis Penelitian

Bahagian ini mengemukakan model konseptual yang menggambarkan hubungan di antara pembolehubah bebas (nisbah kewangan dan saiz syarikat) dan pembolehubah bersandar (harga saham). Hipotesis-hipotesis penyelidikan dirumuskan berdasarkan kerangka konseptual, menyediakan rangka kerja analisis data dan pengujian hipotesis. Ini membantu pelajar untuk membina kerangka kerja penyelidikan mereka sendiri dan merumus hipotesis yang boleh diuji.

III. Metodologi Penelitian

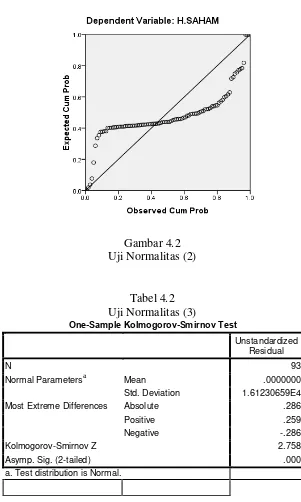

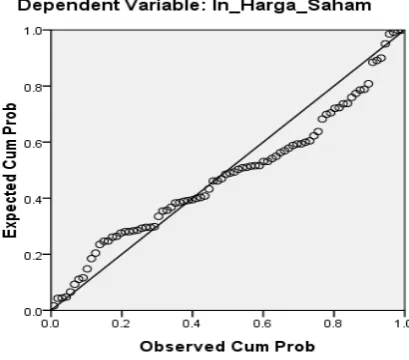

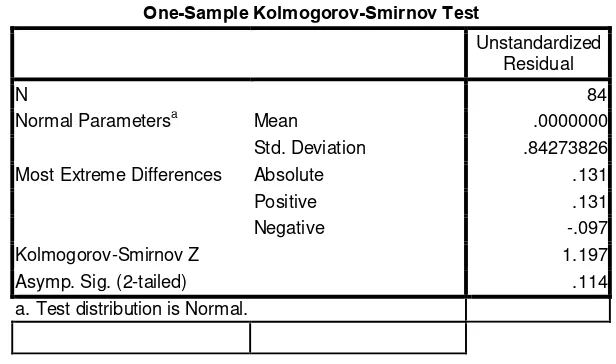

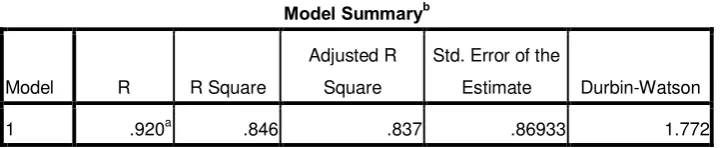

Bab ini menjelaskan metodologi yang digunakan dalam penelitian, termasuk jenis penelitian, jenis dan sumber data, populasi dan sampel penelitian, teknik penentuan sampel, prosedur pengumpulan data, definisi operasional variabel, dan metode analisis data. Metode analisis data meliputi uji asumsi klasik (normalitas, autokorelasi, heteroskedastisitas, multikolinearitas) dan pengujian hipotesis (uji t dan uji F). Dari sudut pedagogi, bab ini mengasah kemahiran pelajar dalam merancang dan melaksanakan penyelidikan empiris, termasuk pemilihan kaedah penyelidikan yang sesuai dan prosedur analisis data.

3.1 Jenis Penelitian

Jenis penyelidikan yang digunakan dalam kajian ini dihuraikan, memberikan justifikasi pemilihan kaedah penyelidikan. Ini membolehkan pelajar memahami pelbagai pendekatan penyelidikan dan memilih kaedah yang sesuai dengan matlamat penyelidikan mereka.

3.2 Jenis dan Sumber Data

Jenis data (data sekunder) dan sumber data (Indonesia Capital Market Directory dan penerbitan lain) dijelaskan. Ini mengasah kemahiran pelajar dalam mengenalpasti dan mendapatkan sumber data yang berkaitan dan boleh dipercayai untuk penyelidikan mereka.

3.3 Populasi dan Sampel Penelitian

Populasi dan sampel kajian ini dihuraikan, memberikan justifikasi untuk kaedah pensampelan yang digunakan. Ia juga menerangkan proses pemilihan sampel daripada populasi, dan justifikasi bagi saiz sampel. Ini mengajar pelajar tentang konsep pensampelan dan kepentingan memilih sampel yang mewakili.

3.4 Prosedur Pengumpulan Data

Proses pengumpulan data diterangkan secara terperinci, meliputi langkah-langkah yang terlibat dalam mengumpul data yang diperlukan untuk analisis. Ini menunjukkan kepada pelajar kaedah-kaedah sistematik untuk mengumpulkan data yang boleh dipercayai dan tepat.

3.5 Definisi Operasional dan Pengukuran Variabel

Definisi operasional bagi setiap pembolehubah dijelaskan bersama-sama dengan kaedah pengukurannya. Ini membolehkan pelajar memahami bagaimana pembolehubah-pembolehubah diukur dan dianalisis dalam kajian kuantitatif.

3.6 Metode Analisis Data

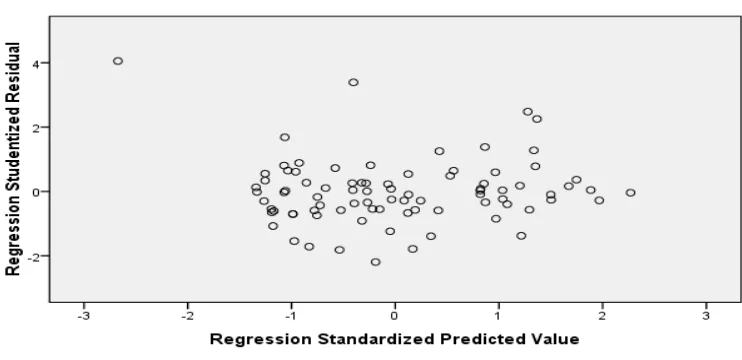

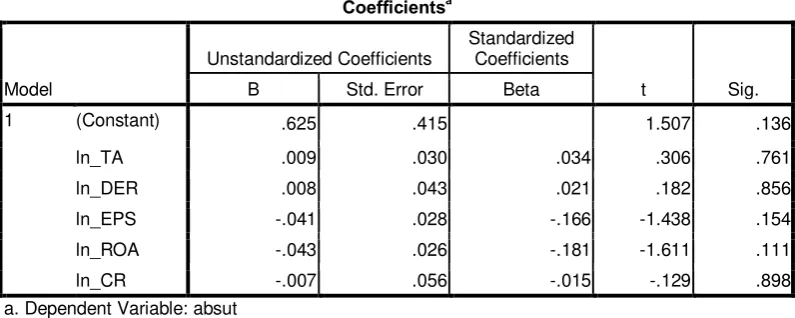

Kaedah analisis data, termasuk ujian asumsi klasik (ujian normaliti, autokorelasi, heteroskedastisitas, dan multikolinearitas) dan ujian hipotesis (ujian t dan ujian F) dijelaskan. Ini menunjukkan kepada pelajar cara menganalisis data kuantitatif dan mentafsir hasilnya dengan betul.

IV. Analisis Hasil Penelitian

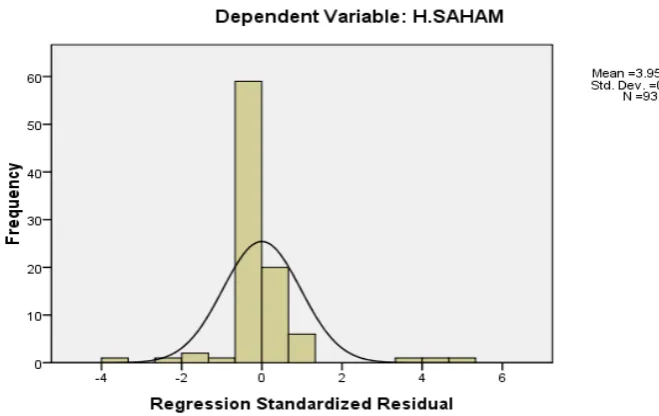

Bab ini menyajikan analisis data penelitian, mencakup statistik deskriptif, uji asumsi klasik, dan pengujian hipotesis. Hasil uji asumsi klasik (normalitas, autokorelasi, heteroskedastisitas, dan multikolinearitas) dijelaskan secara rinci, memastikan data memenuhi syarat untuk analisis regresi. Hasil pengujian hipotesis (uji t dan uji F) diinterpretasikan untuk menentukan pengaruh rasio keuangan dan ukuran perusahaan terhadap harga saham, baik secara parsial maupun simultan. Pembahasan hasil penelitian menghubungkan temuan empiris dengan teori-teori dan penelitian terdahulu. Dari segi pedagogi, bab ini melatih pelajar dalam analisis data kuantitatif, pengujian hipotesis, dan pentafsiran hasil penyelidikan secara kritis dan analitis.

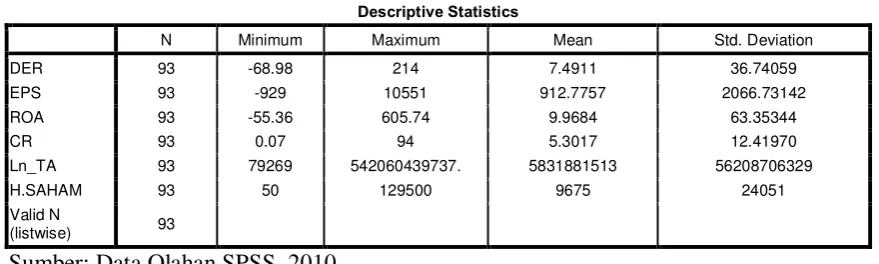

4.1 Data Penelitian

Statistik deskriptif data yang dikumpulkan dipaparkan dan dihuraikan. Ini menunjukkan kepada pelajar cara membentangkan data yang dikumpul dan memberikan gambaran ringkas tentang data tersebut.

4.2 Hasil Analisis

Hasil ujian asumsi klasik dan ujian hipotesis dibentangkan dan ditafsir secara terperinci. Ini melatih pelajar dalam menganalisis data secara sistematik dan menarik kesimpulan yang bermakna.

4.3 Pembahasan Hasil Penelitian

Pembahasan hasil penyelidikan menghubungkan keputusan empirikal dengan teori dan kajian terdahulu. Ia mengulas implikasi keputusan-keputusan tersebut dan keterbatasan-keterbatasan kajian. Ini menggalakkan pelajar untuk berfikir secara kritis, menganalisis dan mentafsir keputusan penyelidikan mereka.

V. Kesimpulan dan Saran

Bab ini merangkum kesimpulan penelitian berdasarkan hasil analisis data, menyatakan pengaruh rasio keuangan dan ukuran perusahaan terhadap harga saham. Keterbatasan penelitian diakui secara jujur, misalnya jumlah rasio keuangan yang terbatas dan periode pengamatan yang singkat. Saran-saran untuk penelitian selanjutnya dan implikasi praktis bagi investor juga diberikan. Dari segi pedagogi, bab ini mengasah kemahiran pelajar dalam merumuskan kesimpulan yang tepat, mengakui keterbatasan kajian, dan memberikan saran-saran yang konstruktif untuk penambahbaikan.

5.1 Kesimpulan

Kesimpulan kajian dirumuskan berdasarkan keputusan analisis data. Ia menyatakan keputusan kajian secara ringkas dan jelas. Ini melatih pelajar untuk merumuskan kesimpulan yang tepat dan berasas bukti.

5.2 Keterbatasan

Keterbatasan-keterbatasan kajian diakui secara jujur, termasuk keterbatasan data, kaedah, dan skop kajian. Ini mengajar pelajar untuk menilai secara kritis keputusan penyelidikan dan mengakui keterbatasan kajian mereka sendiri.

5.3 Saran

Saran diberikan untuk kajian akan datang, termasuk cadangan untuk penambahbaikan metodologi dan skop kajian. Ini menggalakkan pelajar untuk memikirkan tentang implikasi penyelidikan mereka dan cadangan untuk kajian akan datang.