Bonatua Purwadi Sipahutar

PROGRAM STUDI AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI DAN BISNIS PERDANA MANDIRI PURWAKARTA

2016

Email : [email protected]

Abstrak : Tujuan dari penelitian ini adalah untuk mengetahui pengaruh modal kerja terhadap laba bersih CV. Mustika Jaya. Metode yang digunakan dalam penelitian ini adalah metode kuantitatif dengan jenis penelitian eksperimen, deskriptif, dan asosiatif/hubungan. Sampel penelitian ini dipilih dengan menggunakan pendekatan purposive sample sampling, yaitu laporan keuangan CV. Mustika Jaya dari tahun 2005-2014 mengenai modal kerja maupun laba bersihnya. Data dianalisis dengan menggunakan analisis regresi sederhana dan uji hipotesis dengan menggunakan program SPSS 21.0 for Windows. Hasil analisis regresi menghasilkan persamaan regresi Ŷ = 341.931.012,58 + 0,116X. Hasil uji t menunjukkan bahwa t tabel (2,306) > t hitung (0,6) dan hasil uji signifikansi menunjukkan bahwa nilai Sig.

(Output SPSS 21.0) (0,565) > a (0,05). Dan berdasarkan hasil uji hipotesis tersebut dapat disimpulkan bahwa tidak terdapat pengaruh modal kerja terhadap laba bersih perusahaan.

Kata kunci: modal kerja, laba bersih

Abstract : The purpose of this research is to know the influence of working capital to net profit on CV. Mustika Jaya.The method that used in this research is quantitative method, with experiment, descriptive, and associative/relationship research. The sample is selected by using purposive sampling approach, which is the financial report of CV. Mustika Jaya from years 2005-2014 about working capital and net profit. Data were analyzed using regression analysis and hypothesis test using SPSS 21.0 for Windows program.The regression analysis generate the regression equation Ŷ = 341.931.012,58 + 0,116X. t test results showed that t table (2.306) > t (0.6) and significance test results showed that the Sig. (SPSS 21.0 Output) (0,565) > a (0,05. And based on the hypothesis test results can be concluded that there is no influence of working capital to net profit of the company.

Keywords: working capital, net profit

PENDAHULUAN

Tujuan utama perusahaan pada umumnya adalah mempertahankan kelangsungan hidup perusahaan, memaksimumkan laba dan mencapai efisiensi dan efektivitas yang optimal. Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah

memperoleh laba atau keuntungan yang maksimal, di samping hal-hal lainnya (Kasmir, 2016:196).

usaha dalam upaya meningkatkan produktivitasnya dari sebelumnya untuk mencapai tujuan perusahaan dalam meningkatkan perolehan labanya. Keadaan seperti ini tentu memerlukan tambahan modal kerja yang mencukupi serta pengelolaannya yang semakin baik. Dengan adanya tambahan laba yang diperoleh perusahaan maka diharapkan juga modal kerja akan kembali bertambah sehingga perusahaan dapat menjalankan usahanya dengan lancar dan dapat melakukan ekspansi atau perluasan usaha. Modal kerja merupakan dana yang diperlukan oleh perusahaan untuk melakukan aktivitasnya yaitu membiayai kegiatan operasionalnya sehari-hari, misalnya untuk pembelian barang, biaya transportasi, membayar upah dan gaji pegawai, dimana dana yang telah dikeluarkan itu diharapkan akan dapat masuk kembali ke perusahaan dalam jangka waktu pendek melalui penjualan produksinya.

CV. Mustika Jaya merupakan perusahaan yang bidang usahanya adalah pemasok (supplier) bahan-bahan baku/dasar (grease, spidol, sabun, dan lain-lain) yang dibutuhkan dalam proses produksi sebuah perusahaan otomotif berskala nasional yaitu PT. Astra Honda Motor. Salah satu cara yang dilakukan oleh CV. Mustika Jaya untuk mempertahankan atau memenuhi target yang telah ditentukan adalah dengan selalu berusaha mengelola modal kerja yang dialokasikan dengan tepat dan diharapkan akan masuk kembali ke perusahaan dalam waktu yang pendek melalui penjualan produknya. Untuk mengetahui pengaruh modal kerja bersih terhadap laba bersih pada CV. Mustika Jaya maka penulis tertarik untuk melakukan penelitian dengan judul

“PENGARUH MODAL KERJA

TERHADAP LABA BERSIH (Studi Kasus Pada CV. Mustika Jaya Purwakarta)”.

KAJIAN PUSTAKA

Dalam dunia akuntansi dikenal istilah dana. Dana di sini diartikan bermacam-macam seperti dikemukakan oleh Harahap (2015:205) bahwa: (1) Dana diartikan sebagi kas; (2) Dana diartikan sebagai aktiva cepat (quick assets); (3) Dana diartikan sebagai monetary assets; (4) Dana diartikan sebagai aktiva lancar; (5) Dana diartikan sebagai modal kerja (aktiva lancar dikurangi utang lancar); (6) Dana diartikan sebagai keseluruhan aktiva. Pengertian dana yang paling populer adalah dana sebagai modal kerja. Dan penulis dalam penelitian ini penulis mengartikan dana sebagai modal kerja (aktiva lancar dikurangi utang lancar).

Modal kerja diperlukan untuk membiayai kegiatan operasional perusahaan sehari-hari, misalnya untuk memberikan persekot pembelian bahan baku, membayar upah pegawai dan lain sebagainya, di mana dana yang telah dikeluarkan itu dapat kembali lagi masuk ke dalam perusahaan. Dengan modal kerja yang cukup akan memungkinkan perusahaan untuk melakukan kegiatan produksi yang optimal.

Munawir (2014:116) memberikan pengertian terhadap modal kerja adalah net working capital atau kelebihan aktiva lancar terhadap hutang lancar yaitu jumlah aktiva lancar yang berasal dari pinjaman jangka panjang maupun dari para pemilik perusahaan, sedang untuk modal kerja sebagai aktiva lancar digunakan istilah modal kerja bruto (gross working capital).

operasi perusahaan sehari-hari, dan modal kerja bersih adalah jumlah aktiva lancar dikurangi dengan hutang lancar.

Pengertian laba menurut Harahap (2015:245) Gain (Laba) adalah naiknya nilai ekuitas dari transaksi yang bersifat insidental dan bukan kegiatan utama entitas dan dari transaksi atau kegiatan lainnya yang memengaruhi entitas selama satu periode tertentu, kecuali yang berasal dari hasil atau investasi dari pemilik (prive).

Selain pengertian laba bersih di atas, ada pula pengertian laba bersih seperti yang dikemukakan Hery (2012:92) bahwa “Laba bersih berasal dari transaksi pendapatan, beban, keuntungan, dan kerugian.” Dan laba sebelum pajak penghasilan dikurangkan dengan pajak penghasilan diperoleh laba bersih (Hery, 2012:97).

Martani et al. (2016:245) juga menyatakan bahwa “Laba sebelum pajak dikurangi beban pajak akan menghasilkan laba bersih/laba setelah pajak.” Jadi dapat disimpulkan laba adalah pendapatan

dikurangi beban dan laba bersih merupakan selisih antara seluruh pendapatan dan beban setelah dikurangi pajak penghasilan yang terjadi dalam suatu periode akuntansi.

METODE PENELITIAN

Penelitian ini merupakan penelitian kuantitatif dengan metode eksperimen, deskriptif, dan asosiatif. Populasinya adalah seluruh data laporan keuangan CV. Mustika Jaya. Sampel yang digunakan adalah data laporan keuangan tahun 2005-2014 baik untuk modal kerja bersih maupun laba bersih CV. Mustika Jaya. Teknik penentuan sampel yang digunakan adalah metode purposive sample. Teknik analisis data menggunakan cara statistik yang terdiri dari statistik deskriptif dan statistik inferensial

HASIL DAN PEMBAHASAN

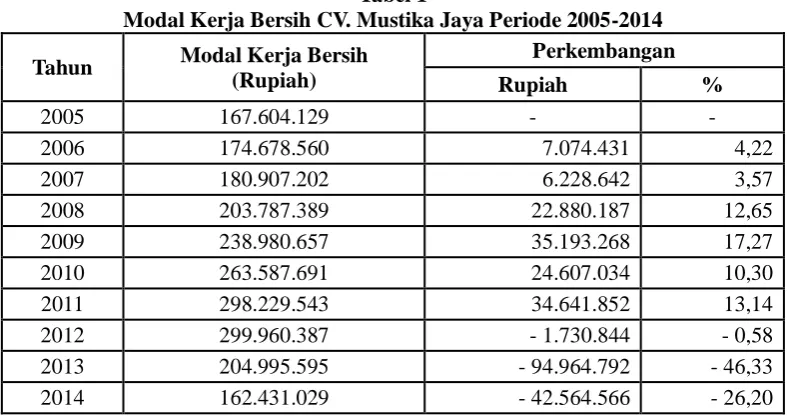

Berikut ini disajikan gambaran perkembangan modal kerja bersih pada CV. Mustika Jaya pada periode 2005-2014:

Tabel 1

Modal Kerja Bersih CV. Mustika Jaya Periode 2005-2014

Tahun Modal Kerja Bersih (Rupiah)

Perkembangan

Rupiah %

2005 167.604.129 - -

2006 174.678.560 7.074.431 4,22

2007 180.907.202 6.228.642 3,57

2008 203.787.389 22.880.187 12,65

2009 238.980.657 35.193.268 17,27

2010 263.587.691 24.607.034 10,30

2011 298.229.543 34.641.852 13,14

2012 299.960.387 - 1.730.844 - 0,58

2013 204.995.595 - 94.964.792 - 46,33

2014 162.431.029 - 42.564.566 - 26,20

Sumber: Laporan Neraca CV. Mustika Jaya periode 2005-2014 (Data diolah kembali)

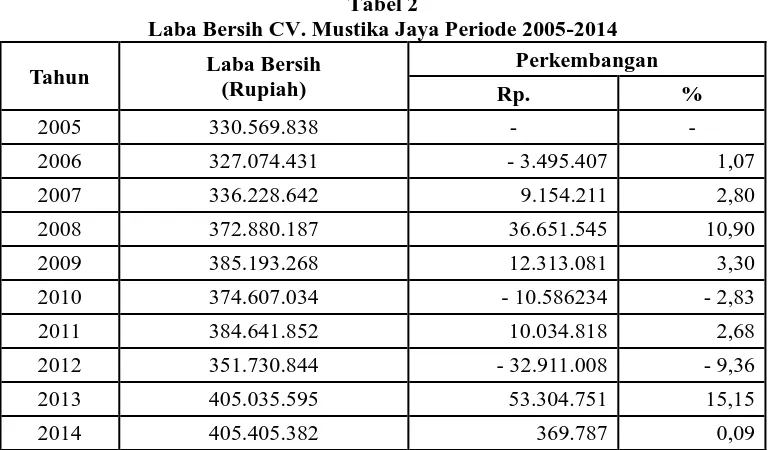

Tabel 2

Laba Bersih CV. Mustika Jaya Periode 2005-2014

Tahun Laba Bersih (Rupiah)

Perkembangan

Rp. %

2005 330.569.838 - -

2006 327.074.431 - 3.495.407 1,07

2007 336.228.642 9.154.211 2,80

2008 372.880.187 36.651.545 10,90

2009 385.193.268 12.313.081 3,30

2010 374.607.034 - 10.586234 - 2,83

2011 384.641.852 10.034.818 2,68

2012 351.730.844 - 32.911.008 - 9,36

2013 405.035.595 53.304.751 15,15

2014 405.405.382 369.787 0,09

Sumber: Laporan Laba-Rugi CV. Mustika Jaya periode 2005-2014 (Data diolah kembali)

Tabel 3

Output SPSS 21.0 Hasil Perhitungan Regresi

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) 341.931.012,580 43.455.053,378 7,869 0,000

Modal Kerja 0,116 0,193 0,207 0,600 0,565

a. Dependent Variable: LabaBersih

Sumber: Data hasil pengolahan SPSS 21.0

Tabel 4

Output SPSS 21.0 Hasil Perhitungan t hitung

Coefficientsa

Model

Unstandardized Coefficients Standardized

Coefficients t Sig.

B Std. Error Beta

1

(Constant) 341.931.012,580 43.455.053,378 7,869 0,000

Modal Kerja 0,116 0,193 0,207 0,600 0,565

a. Dependent Variable: LabaBersih

Sumber : Data hasil pengolahanSPSS 21.0

Berdasarkan hasil perhitungan SPSS 21.0 di atas, diketahui bahwa nilai (a) = 341.931.012,58 dan nilai (b) = 0,116. Maka diperoleh persamaan regresi sebagai

341.931.012,58. Dan setiap kenaikan X (modal kerja) sebesar Rp. 1, maka akan berdampak Y (laba bersih) meningkat sebesar Rp. 0,116. Nilai (b) bernilai positif karena lebih dari nol, maka ini dapat diartikan bahwa antara modal kerja dan laba bersih terdapat korelasi positif atau searah. Dengan kata lain, setiap peningkatan modal kerja akan diikuti dengan kenaikan laba bersih, dan setiap penurunan modal kerja diikuti dengan penurunan laba bersih. Dan dari daftar t

tabel, diketahui bahwa nilai t tabel adalah

2,306. Berarti t hitung (0,6) < t tabel (2,306).

Nilai Sig. = 0,565, berarti nilai Sig. (0,565) > (a) 0,05). Maka terima H0 dan tolak H1.

Dari pengujian hipotesis di atas, dapat diambil satu kesimpulan yaitu H0 diterima dan H1 ditolak, dengan kata lain tidak terdapat pengaruh modal kerja terhadap laba bersih pada CV. Mustika Jaya.

Hasil penelitian ini juga didukung oleh hasil penelitian terdahulu Aldiyansyah (2010:69) yang didapatkan hasil nilai t hitung

(-1,356) > t tabel (1,860) dengan tingkat

kesalahan 5%, yang berarti bahwa modal kerja bersih tidak ada pengaruh terhadap laba bersih. Hasil penelitian terdahulu oleh Maulida (2015) pun didapatkan hasil bahwa tidak terdapat pengaruh yang signifikan antara modal kerja terhadap laba bersih yang ditunjukkan dengan nilai t hitung sebesar

0,456 dan nilai t tabel sebesar 2,160 sehingga

t hitung (0,456) < t tabel (2,160) dengan tingkat

signifikansi yang dilihat dari nilai sig pada tabel hasil output SPSS sebesar 0,657 lebih besar dari 0,05.

Hasil penelitian ini selaras dengan pendapat Kasmir (2016:307) yang mengatakan bahwa faktor-faktor yang memengaruhi laba bersih antara lain berubahnya harga jual, berubahnya jumlah kuantitas (volume) barang yang dijual, dan berubahnya harga pokok penjualan. Sehingga berdasarkan hasil penelitian ini maka perusahaan harus lebih mampu mengelola modal kerjanya agar dapat digunakan lebih maksimal untuk

meningkatkan laba bersihnya dan tentunya lebih memperhatikan faktor-faktor yang lebih mempengaruhi laba bersih perusahaan, dalam hal ini faktor harga jual, jumlah (volume) penjualan, dan harga pokok penjualannya sesuai pendapat Kasmir (2016:307) di atas.

KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan maka disimpulkan bahwa perkembangan modal kerja bersih CV. Mustika Jaya dari tahun 2005 cenderung mengalami kenaikan terus menerus. Namun dari tahun 2011 sampai periode 2014 modal kerja bersih mengalami penurunan terus. Penurunan modal kerja bersih yang dialami oleh CV. Mustika Jaya lebih dikarenakan oleh penurunan pada pos kas/bank. Laba bersih CV. Mustika Jaya dari tahun 2005 sampai dengan tahun 2014 cenderung mengalami fluktuasi. Dari tahun 2005 sampai tahun 2009 perolehan laba bersih cenderung terus meningkat, namun pada periode 2009-2014 mengalami fluktuasi kenaikan dan penurunan pada tiap tahunnya. Fluktuasi perolehan laba bersih CV. Mustika Jaya selama tahun 2005 sampai tahun 2014 ini disebabkan oleh faktor fluktuasi pada harga pokok penjualan, biaya-biaya, serta volume penjualan. Dari hasil analisis data yang telah dilakukan oleh penulis, maka diperoleh kesimpulan bahwa tidak terdapat pengaruh modal kerja terhadap laba bersih pada CV. Mustika Jaya.

SARAN

dalam rangka mencapai target laba bersih yang telah ditetapkan sebelumnya. Perencanaan mengenai tingkat harga penjualan produk, volume produksi yang dihasilkan atau dijual serta diimbangi dengan keberhasilan dalam menekan biaya-biaya operasional tentu akan lebih memaksimalkan perolehan laba perusahaan.

Bagi peneliti selanjutnya, keterbatasan penelitian ini adalah bahwa penelitian ini hanya dilakukan pada satu perusahaan saja, serta terbatas hanya pada variabel modal kerja bersih dan laba bersih saja, maka disarankan agar para peneliti selanjutnya dalam melakukan penelitian yang berkaitan dengan penelitian ini dapat mencari faktor-faktor/variabel-variabel lain yang dapat memengaruhi laba bersih selain dari variabel modal kerja bersih yang telah diteliti dalam penelitian ini, dan atau menambahkan variabel-variabel lain tersebut selain variabel modal kerja bersih sebagai variabel bebasnya.

DAFTAR PUSTAKA

Harahap, Sofyan Syafri. 2015. Teori Akuntansi. Jakarta:PT. Raja Grafindo Persada.

Hery. 2012. Mengenal dan Memahami LAPORAN KEUANGAN. Yogyakarta:CAPS.

Indrawan, Rully dan Poppy Yaniawati. 2015. Metodologi Penelitian Kuantitatif, Kualitatif,, dan Campuran untuk Manajemen, Pembangunan, dan Pendidikan. Bandung:Refika Aditama

Kasmadi dan Nia Siti Sunariah. 2014. Panduan Modern Penelitian Kuantitatif. Bandung:Alfabeta. Kasmir. 2016. Analisa Laporan Keuangan.

Jakarta:PT. Raja Grafindo Persada. Kurniawan, Albert. 2014. Metode Riset

untuk Ekonomi dan Bisnis; Teori, Konsep, dan Praktik Penelitian Bisnis (Dilengkapi Perhitungan Pengolahan Data dengan IBM SPSS 22.0). Bandung:Alfabeta.

Martani, Dwi et al. 2016. Akuntansi Keuangan Menengah Berbasis PSAK. Buku 2. Jakarta:Salemba Empat.

Munawir. 2014. Analisis Laporan Keuangan. Yogyakarta:Liberty. Rudianto. 2013. Akuntansi Manajemen

Informasi Untuk Pengambilan Keputusan Manajer.

Jakarta:Erlangga.

Sugiyono. 2015. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: CV. Alfabeta.

Sujarweni, Wiratna V. 2015. Metodologi Penelitian Bisnis & Ekonomi. Yogyakarta:

PUSTAKABARUPRESS.

Sulistyanto, Sri. 2012. Manajemen Laba: Teori dan Model Empiris. Jakarta:PT. Grasindo.