BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Trade-Off Theory

Berbagai faktor seperti adanya corporate tax, biaya kebangkrutan, dan personal tax, telah dipertimbangkan untuk menjelaskan mengapa suatu perusahaan akhirnya memilih struktur modal tertentu. Trade-off theory

dapat menyeimbangkan manfaat (perlindungan pajak) dan pengorbanan

(bunga) yang timbul sebagai akibat penggunaan utang oleh perusahaan.

Teori ini juga menjelaskan bahwa perusahaan meningkatkan utang dimana

penghematan pajak (tax shield) lebih besar daripada pengorbananya, dan penggunaan utang tersebut akan berhenti dimana terjadi keseimbangan

antara penghematan dan pengorbanan akibat penggunaan utang tersebut.

2.1.2 Pecking Order Theory

Menggambarkan sebuah tingkatan dalam pencarian dana perusahaan

yang menunjukkan bahwa perusahaan lebih memilih menggunakan internal equity dalam membiayai investasi dan mengimplementasikannya sebagai peluang pertumbuhan. Pecking order theory menyatakan bahwa perusahaan lebih suka pendanaan internal dibandingkan pendanaan eksternal, utang

yang aman dibandingkan utang yang berisiko serta yang terkahir adalah

saham biasa. Teori pecking order yang dibangun berdasarkan beberapa

perusahaan guna mendanai proyek-proyek bagus dengan dana internal.

Internal equity diperoleh dari laba ditahan dan depresiasi atau amortisasi. Utang diperoleh dari pinjaman kreditur, sedang eksternal equity diperoleh

karena perusahaan menerbitkan saham baru.

2.1.3 Dividen Theory

Kebijakan deviden merupakan bagian yang tidak dapat dipisahan

dengan keputusan pendanaan perusahaan. Secara definisi, kebijakan deviden

adalah keputusan apakah laba yang diperoleh perusahaan pada akhir tahun

akan dibagi kepada pemegang saham dalam bentuk deviden atau akan

ditahan untuk menambah modal guna pembiayaan investasi di masa yang

akan datang.Selain itu ada teori tentang kebijakan deviden yaitu :

1. Deviden irrelevance theory

Teori ini menyatakan bahwa kebijakan dividen perusahaan tidak

merupakan pengaruh terhadap nilai perusahaan maupun biaya

modalnya. Pendukung utama teori ketidakrelevanan dividen

(dividends irrelevance theory) dalam nilai suatu perusahaan hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba dan

risiko bisnisnya. Dengan kata lain, nilai perusahaan tergantung

hanya pada pendapatan yang dihasilkan oleh aktivanya, bukan pada

bagaimana pendapatan tersebut dibagi antara dividen dan laba yang

2. Bird in The Hand Theory

Kebanyakan pemilik saham lebih menyukai pembayaran dividen saat

ini daripada menundanya untuk direalisir dalam bentuk “capital

gain” nanti. Tarif pajak untuk “capital gain” memang sering lebih

rendah daripada untuk dividen, namun para pemilik saham banyak

yang lebih menyukai dividen saat ini, karena dengan pembayaran

dividen sekarang maka penerimaan uang tersebut sudah pasti,

sedangkan apabila ditunda ada kemungkinan bahwa apa yang

diharapkan meleset.

3. Tax preference theory

Suatu teori yang menyatakan bahwa karena adanya pajak terhadap

deviden dan capital gains maka para investor lebih menyukai capital

gains karena dapat menunda pembayaran pajak dengan alasan :

a. Keuntungan modal dikenakan tarif pajak yang lebih rendah

daripada untuk pembagian dividen, karena itu investor

yang kaya mungkin lebih suka perusahaan menahan dan

menanamkan kembali laba di dalam perusahaan.

b. Pajak atas keuntungan tidak dibayarkan sampai saham terjual,

karena adanya nilai efek waktu, satu dolar pajak yang

dibayarkan di masa mendatang mempunyai biaya efektif yang

lebih rendah daripada satu dolar yang dibayarkan hari ini.

c. Jika selembar saham dimiliki oleh seseorang sampai ia

yang terutang, ahli waris dapat terhindar dari pajak keuntungan

modal.

2.1.4 Signaling Theory

Isyarat atau signal adalah suatu tindakan yang diambil manajemen

perusahaan yang memberi petunjuk bagi investor tentang bagaimana

manajemen memandang prospek perusahaan. Perusahaan dengan prospek

yang menguntungkan akan mencoba menghindari penjualan saham dan

mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain,

termasuk penggunaan utang yang melebihi target struktur modal yang

normal. Pengumuman emisi saham oleh suatu perusahaan merupakan suatu

isyarat (signal) bahwa manajemen memandang prospek perusahaan suram. Apabila suatu perusahaan menawarkan penjualan saham baru lebih sering

dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan

saham baru berarti memberikan isyarat negatif yang kemudian dapat

menekan harga saham sekalipun prospek perusahaan cerah.

Berdasarkan teori di atas maka penelitian ini berhubungan dengan pecking theory. Perputaran piutang dan perputaran persediaan sangat penting bagi sebuah perusahaan dalam mengukur efisiensi net profit margin dalam sebuah perusahaan tersebut. Adanya persediaan yang cukup memungkinkan suatu perusahaan dalam

melakukan aktivitasnya sehingga tidak mengalami kesulitan dan hambatan yang

mungkin akan timbul. Penetapan besarnya piutang dan persediaan yang

dan seberapa besar perusahaan tersebut. Perputaran piutang yang tinggi maka

kondisi modal yang ada akan semakin tinggi dan perusahaan tersebut akan

menghasilkan laba bersih yang tinggi. Sedangkan apabila perputaran piutang rendah maka kondisi modal yang ada juga akan dikatakan rendah sehingga

perusahaan tersebut akan menghasilkan laba bersih yang rendah. Oleh karena itu,

perusahaan harus benar-benar teliti dalam menginvestasikan dana perusahaan

dengan tujuan untuk menjaga keefektifan dan keefesienan perusahaan.Net profit margin diperoleh dari laba (rugi) bersih dibagi dengan penjualan pada setiap periode, sehingga net profit margin dipengaruhi oleh besarnya penjualan, beban pokok penjualan, beban usaha yang terdiri dari beban penjualan serta beban

administrasi dan umum serta beban-beban lain bersih yang dikeluarkan guna

menghasilkan laba bersih setiap periode. Net profit margin dapat meningkatkan penjualan sehingga menghasilkan laba bersih secara maksimal demikian juga

sebaliknya.

Tingkat perputaran piutang ini dipengaruhi oleh kebijakan perusahaan

dalam menetapkan jumlah dan lamanya piutang yang diberikan kepada pelanggan,

semakin banyak pelanggan yang menggunakan kesempatan tersebut maka piutang

juga akan semakin kecil dan semakin banyak juga potongan penjualan yang

diberikan oleh perusahaan sehingga laba juga akan mengalami penurunan.

Perusahaan yang menjalankan kebijaksanaan pengumpulan piutang secara aktif

akan menambah pengeluaran untuk membiayai aktivitas pengumpulan piutang

tersebut, dibandingkan dengan perusahaan yang menjalankan kebijaksanaan

diterima perusahaan. Kecepatan perputaran piutang juga dapat ditingkatkan

dengan jalan menjual piutang ataupun jaminan dalam transaksi peminjaman,

namun hal ini juga dapat menimbulkan kerugian dan beban bunga pinjaman kredit

sehingga dapat menurunkan laba.

Persediaan yang berputar dengan lebih cepat, maka lebih sedikit risiko

kerugian, jika persediaan itu turun nilainya atau jika terjadi perubahan dalam

permintaan maupun perubahan mode. Di samping itu, biaya yang berhubungan

dengan perputaran persediaan juga semakin berkurang. Dengan menjual barang

persediaan baik berupa bahan mentah, barang dalam proses maupun barang jadi

maka dapat diperoleh kas yang dapat meningkatkan laba. Semakin tinggi

perputaran persediaan menunjukkan bahwa semakin efektif dan efisien

perusahaan dalam mengelola persediaannya, berarti laba yang didapatkan

perusahaan semakin besar pula, sehingga net profit margin perusahaan semakin tinggi juga.

Pecking order theory menggambarkan sebuah tingkatan dalam pencairan dana perusahaan yang menunjukkan bahwa perusahaan lebih memilih

menggunakan internal equity dalam membiayai investasi dan mengimplementasikannya sebagai peluang pertumbuhan. Teori pecking order

menyatakan bahwa perusahaan lebih suka pendanaan internal dibandingkan

pendanaan eksternal, utang yang aman dibandingkan utang yang berisiko. Teori

ini menjelaskan bahwa pada saat penjualan kredit dimana banyak pelanggan yang

tersebut secara kredit dimana pelanggan akan menimbulkan piutang yang banyak

dalam perusahaan, maka akan meningkatkan perputaran piutang juga. Dengan

demikian perputaran persediaan yang meningkat akan meningkatkan perputaran

piutang juga. Perputaran piutang dan perputaran persediaan yang meningkat maka

akan meningkatkan net profit margin pada suatu perusahaan. Net profit margin

yang meningkat tersebut akan menghasilkan laba yang tinggi. Laba yang tinggi

tersebut akan menghasilkan kas yang banyak sehingga perusahaan tersebut

menjadi likuid dan perusahaan tersbut akan memprioritaskan laba untuk

membiayai perusahaannya. Kas tersebut dapat digunakan untuk menjalankan

kinerja perusahaan dan dengan demikiannilai utang dalam perusahaan pun akan

menurun karena tersedianya kas yang banyak dalam perusahaan sehingga

perusahaan tidak perlu meminjam uang kepada pihak lain untuk mendanai kinerja

perusahaan. Oleh karena itu, pecking order theory menyatakan bahwa tingkat net profit margin yang tinggi akan menghasilkan laba yang tinggi juga sehingga

internal equity pada perusahaan pun besar dan perusahaan akan menggunakan pendaanaan internal tersebut untuk mendanai proyek-proyek dan tidak terlalu

perlu meminjam uang kepada kreditur (penggunaan external equity) sehingga dapat tidak menimbulkan utang yang berisiko.

2.2 Margin Laba Bersih (Net Profit Margin / NPM)

Net Profit Margin (NPM) merupakan rasio yang menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu.

jangka panjang, mengevaluasi resiko investasi. Informasi ini dianggap penting

untuk diungkapkan kepada publik sebagai dasar untuk meramalkan kinerja masa

yang akan datang dan menarik investor. Sehingga perusahaan yang ingin

mensejahterakan investor cenderung akan mengungkapkan informasi net profit margin secara luasdalam laporan keuangan. Rasio ini diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya perusahaan pada peiode

tertentu. Rasio ini membandingkan antara keuntungan bersih setelah pajak

terhadap penjualan bersih. Kalau rasio ini semakin tinggi berarti menunjukkan

kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan

tertentu. Apabila rasio ini rendah menunjukkan penjualan yang terlalu rendah

untuk tingkat biaya tertentu, atau biaya yang terlalu tinggi untuk penjualan

tertentu, atau kombinasi dari kedua hal tersebut.

Prastowo (2005 : 97) rasio Net Profit Margin (NPM) merupakan “rasio yang mengukur rupiah laba yang dihasilkan oleh setiap satu rupiah penjualan.

Rasio ini memberi gambaran laba untuk para pemegang saham sebagai persentase

dari penjualan”. Alexandri (2008 : 200) Net Profit Margin (NPM) adalah “rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan

keuntungan bersih setelah dipotong pajak”. Bastian dan Suhardjono (2006 : 299)

Net Profit Margin adalah “perbandingan antara laba bersih dengan penjualan. Semakin besarNet Profit Margin, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan

modalnya pada perusahaan tersebut”. Rasio ini menunjukkan berapa besar

ini, maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan

laba yang tinggi. Hubungan antara laba bersih sesudah pajak dan penjualan bersih

menunjukkan kemampuan manajemen dalam menjalankan perusahaan agar lebih

berhasil untuk menghasilkan margin laba tertentu, misalnya angka Net Profit Margin dapat dikatakan baik apabila lebih dari 5%.

Rasio ini dapat dirumuskan sebagai berikut:

𝑵𝒆𝒕𝑷𝒓𝒐𝒇𝒊𝒕𝑴𝒂𝒓𝒈𝒊𝒏(𝑵𝑷𝑴) =𝐋𝐚𝐛𝐚 𝐁𝐞𝐫𝐬𝐢𝐡 𝐒𝐞𝐭𝐞𝐥𝐚𝐡 𝐏𝐚𝐣𝐚𝐤𝐏𝐞𝐧𝐣𝐮𝐚𝐥𝐚𝐧 𝐱 𝟏𝟎𝟎%

Besar kecilnya rasio profit margin pada setiap transaksi sales ditentukan oleh dua faktor, yaitu net sales dan laba usaha atau net operating income

tergantung kepada pendapatan dari sales dan besarnya biaya usaha (operating expenses). Dengan jumlah operating expenses tertentu rasio profit margin dapat diperbesar dengan memperbesar sales, atau dengan jumlah sales tertentu rasio

profit margin dapat diperbesar dengan menekan atau memperkecil operating expensesnya.

2.3 Perputaran Piutang (Receivable Turnover)

Ketika penjualan dilakukan secara kredit, berarti piutang dagang akan

meningkat. Piutang juga merupakan aktiva lancar yang paling likuid setelah kas.

Bagi sebagian perusahaan, piutang merupakan bagian aktiva lancar perusahaan

yang jumlahnya cukup besar. Keadaan perputaran piutang yang tinggi

menunjukkan bahwa semakin efisien dan efektif perusahaan mengelola piutang,

penting cara perusahaan mengelola piutang dagangnya tergantung pada apa yang

dijual perusahaan secara kredit.

Pada umumnya, manajemen ingin menagih piutang dengan segera,

sehingga dapat mengurangi periode penagihan dan meningkatkan rasio

perputaran. Mungkin saja, manajemen perusahaan sengaja memperpanjang masa

pembayaran piutang tersebut dengan pertimbangan dapat dipertanggungjawabkan.

Atau arti lain, tagihan yang lebih lambat bisa berarti bahwa manajemen tidak teliti

dalam menjalankan tagihannya. Dengan kata lain, perusahaan mungkin tidak

mengelola secara efektif piutang-piutangnya.

Mulyadi (2002 : 87), piutang merupakan “klaim kepada pihak lain

atasuang, barang, atau jasa yang dapat diterima dalam jangka waktu satu tahun,

atau dalam satu siklus kegiatan perusahaan”. Piutang pada umumnya disajikan di

neraca dalam dua kelompok, piutang usaha dan piutang non usaha.Gitosudarmo

dan Basri (2002 : 81) piutang merupakan “aktiva atau kekayaan perusahaan yang

timbul sebagai akibat dari dilaksanakannya kebijakan penjualan kredit.” Pos

piutang yang terdapat dalam neraca biasanya merupakan bagian yang cukup besar

dari aktiva lancar, oleh karena itu perlu mendapat perhatian yang cukup serius

agar piutang ini dapat dikelola dengan cara yang seefisien mungkin.Smith dan

Skousen (2005 : 286) piutang dapat didefenisikan dalam arti luas sebagai “hak

atau klaim atas uang, barang dan jasa. Namun untuk tujuan akuntansi, istilah ini

umumnya diterapkan sebagai klaim yang diharapkan dapat diselesaikan melalui

penerimaan kas. Selain itu juga setiap penjualan yang terjadi secara kredit, maka

Secara umum piutang dapat didefinisikan sebagai tagihan yang timbul

sebagai akibat dari penjualan barang atau jasa secara kredit. Piutang juga dapat

timbul ketika perusahaan memberikan pinjaman kepada perusahaan lain dan

menerima promes/wesel, melakukan suatu jasa atau beberapa tipe transaksi

lainnya yang menciptakan hubungan antara pihak yang memberi pinjaman dengan

pihak yang terhutang. Piutang dicatat dengan mendebet akun piutang usaha dana

diklasifikasikan ke dalam neraca sebagai aktiva lancar.

Ada beberapa variabel penting yang terkait dengan piutang. Beberapa

variabel penting tersebut akan dijelaskan dibawah ini:

1. Standar Kredit

Standar kredit adalah salah satu kriteria yang dipakai perusahaan

untuk menyeleksi para langganan yang diberi kredit dan beberapa jumlah

yang dapat diberikan. Standar kredit sangat berhubungan dengan angka

kredit.Sundjaja dan Barlian (2002 : 249) angka kredit adalah “prosedur

yang dihasilkan dalam bentuk angka untuk mengukur keseluruhan

kemampuan sipeminjam dalam membayar kredit, yaitu dengan

pembobotan rata-rata data keuangan dan karakteristik”.

2. Persyaratan Kredit

Adapun yang dimaksud dengan persyaratan kredit adalah kondisi yang

disyaratkan untuk pembayaran kembali piutang dari para langganan atau

disebut juga dengan syarat pembayaran yang dibutuhkan bagi pelanggan.

Persyaratan kredit meliputi tiga hal yaitu potongan tunai, periode potongan

3. Kebijakan Kredit dan pengumpulan Piutang

Kebijakan kredit ditentukan oleh perusahaan yang bersangkutan dan

pengumpulan piutang berdasarkan pada umur piutang yang telah

ditetapkan sebelumnya. Sundjaja dan Barlian (2002 : 252) kebijakan

penagihan piutang adalah “sekumpulan prosedur penagihan suatu piutang

dagang pada saat jatuh tempo.”

Besar kecilnya piutang dipengaruhi oleh beberapa faktor dalam Sutrisno

(2008 : 55), sebagai berikut:

a) Ketentuan tentang batas kredit (plafon kredit)

Pada sistem penjualan kredit, masing-masing pelanggan akan diberikan batas maksimal kredit yang bisa diambil (plafon kredit) untuk masing-masing pelanggan harus sama, tetapi tergantung dari besarnya usaha yang dimilki oleh pelanggan dan tingkat kepercayaan perusahaan kepada pelanggan. Semakin besar plafon kredit yang diberikan untuk pelanggan semakin besar investasi untuk piutang.

b) Kebiasaan pembayaran pelanggan

Seperti disebutkan di atas bahwa dalam syarat pembayaran biasanya menawarkan diskon atau potongan bila dibayar lebih awal. Apabila kebiasaan pelanggan dalam membayar memanfaatkan masa diskon (discount period), maka investasi pada piutang semakin sedikit. Tetapi nilai kebiasaan pelanggan membayar saat jatuh tempo investasi pada piutang semakin kecil. Tetapi bila kebiasaan pelanggan membayar saat jatuh tempo investasi pada piutang semakin besar.

c) Kebijakan dalam penagihan piutang

Kelancaran penerimaan piutang dan pengukuran baik tidaknya investasi

dalam piutang dapat diketahui dan tingkat perputarannya. Semakin lama syarat

pembayarannya berarti semakin lama modal terikat dalam piutang yang juga

berarti bahwa tingkat perputaran piutangnya semakin rendah, dan sebaliknya

semakin cepat perputaran piutang padaperusahaan.

Salah satu cara untuk menilai berhasil tidaknya kebijakan penjualan kredit

yang dilaksanakan oleh perusahaan dapat dilakukan dengan melihat perputaran

piutang. Perputaran piutang merupakan rasio aktivitas yaitu rasio yang mengukur

kemampuan perusahaan dalam menggunakan dana yang tersedia yang tercermin

dalam perputaran modal. Rasio perputaran piutang memberikan pandangan

mengenai kualitas piutang perusahaan dan seberapa berhasilnya perusahaan dalam

penagihannya. Semakin cepat perputaran piutang menandakan bahwa modal dapat

digunakan secara efisien. Hal tersebut sejalan dengan pernyataan yang

dikemukakan oleh Munawir (2002 : 75) yaitu “semakin tinggi turn overmenunjukkan modal kerja yang ditanamkan dalam piutang rendah, sebaliknya kalau rasio semakin rendah berarti ada over investment dalam piutang sehingga memerlukan analisa lebih lanjut, mungkin karena bagian kredit dan penagihan

bekerja tidak efektif atau mungkin ada perubahan dalam kebijaksanaan pemberian

kredit”.

Syamsuddin (2000 : 48), perputaran piutang merupakan “perbandingan

antara jumlah penjualan kredit selama peride tertentu dengan piutang rata-rata”.

cepat perusahaan menagih kreditnya, yang diukur oleh lamanya waktu piutang

dagang ditagih atau “perputaran piutang” selama tahun tersebut”.

Perputaran piutang ini menunjukkan berapa kali sejumlah modal yang

tertanam dalam piutang yang berasal dari penjualan kredit berputar dalam satu

periode. Dengan kata lain, rasio perputaran piutang bisa diartikan berapa kali

suatu perusahaan dalam setahun mampu “membalikkan” atau menerima kembali

kas dari piutangnya. Semakin tinggi tingkat perputaran piutang berarti semakin

cepat dana yang diinvestasikan pada piutang dagang dapat ditagih menjadi uang

tunai atau menunjukkan model kerja yang tertanam dalam piutang rendah.

Sebaliknya jika tingkat perputaran piutang rendah berarti piutang dagang

membutuhkan waktu yang lebih lama untuk dapat ditagih dalam bentuk uang

tunai.

Rasio perputaran piutang dapat dihitung dengan rumus sebagai berikut:

𝐏𝐞𝐫𝐩𝐮𝐭𝐚𝐫𝐚𝐧𝐏𝐢𝐮𝐭𝐚𝐧𝐠 =𝐏𝐞𝐧𝐣𝐮𝐚𝐥𝐚𝐧𝐊𝐫𝐞𝐝𝐢𝐭𝐁𝐞𝐫𝐬𝐢𝐡𝐒𝐞𝐭𝐚𝐡𝐮𝐧𝐑𝐚𝐭𝐚 − 𝐫𝐚𝐭𝐚 𝐏𝐢𝐮𝐭𝐚𝐧𝐠

2.4 Perputaran Persediaan (Inventory Turnover)

Perusahaan yang bergerak di bidang barang konsumsi harus menyimpan

persediaan yang cukup untuk memenuhi kebutuhan perusahaannya. Kegagalan

untuk melakukan hal tersebut bisa berakibat buruk terhadap laba operasi yang

Syamsuddin (2000 : 280) persediaan merupakan

investasi yang paling besar dalam aktiva lancar untuk sebagian besar perusahaan industri. Persediaan diperlukan untuk dapat melakukan proses produksi, penjualan secara lancar, persediaan bahan mentah dan barang dalam proses diperlukan untuk menjamin kelancaran proses produksi, sedangkan barang jadi harus selalu tersedia sebagai buffer stock agar memungkinkan perusahaan memenuhi permintaan yang timbul.

Sejumlah aspek dari persediaan memerlukan elaborasi yang lebih

mendalam, misalnya tentang beberapa macam persediaan, berapa jumlah

persediaan yang dianggap tepat atau baik menurut pandangan dari beberapa fungsi

atau departemen yang berbeda di dalam perusahaan, hubungan antara persediaan

dengan jumlah modal yang dinvestasikan serta hubungan antara persediaan

dengan piutang perusahaan.

Tujuan memegang persediaan adalah untuk memisahklan operasi-operasi

perusahaan yakni membuat setiap fungsi bisnis independen dari fungsi lainnya

sehingga penundaan atau penghentian pada suatu bidang tidak mempengaruhi

produksi dan penjualan produk jadi.

Keown dkk (2010 : 312) terdapat beberapa jenis-jenis persediaan yaitu:

1. Persediaan bahan mentah

Ini mencakup bahan-bahan dasar yang dibeli dari perusahaan lain untuk digunakan dalam operasi produksi perusahaan yang bersangkutan.

2. Persediaan work-in-process

Ini mencakup barang setengah jadi yang membutuhkan kerja tambahan sebelum menjadi barang jadi.

3. Persediaan barang jadi

Untuk mengontrol investasi dalam persediaan, manajemen harus

berusahamenyelesaikan dua masalah yaitu:

a) Masalah jumlah pemesanan (order quantity), yakni penentuan ukuran order optimal bagi suatu persediaan dilihat dari segi kegunaan, biaya

pemeliharaan, dan biaya pemesanan.

b) Masalah point problem (order point), menentukan seberapa rendah persediaan dikosongkan sebelum pemesanan kembali.

Yamit (2005 : 9), biaya-biaya yang timbul dalam persediaan sebagai

berikut:

1) Biaya pembelian (purchase cost)

Yaitu, harga per unit apabila item dibeli dari pihak lain, atau biaya produksi per unit apabila diproduksi dalam perusahaan.

2) Biaya pemesanan (order cost/set up cost)

Biaya yang berasal dari pembelian pesanan dari supplier atau biaya persiapan (set up cost) apabila item diproduksi di dalam perusahaan.

3) Biaya simpan (carrying cost/holding cost)

Biaya yang dikeluarkan atas investasi dalam persediaan dan pemeliharaan maupun investasi sarana fisik untuk penyimpanan persediaan.

4) Biaya kekurangan persediaan

Biaya kekurangan dari dalam perusahaan dapat berupa penundaan pengiriman maupun idle kapasitas. Jika terjadi kekurangan atas permintaan suatu item, perusahaan harus melakukan back order atau mengganti dengan item lain atau membatalkan pengiriman.

Para pemilik dan manajer berusaha keras untuk membuat persediaan

barang-barangnya terjual secepat mungkin karena barang-barang yang tidak

terjual akan mengurangi laba. Makin cepat penjualan yang terjadi maka makin

tinggi labanya, yang berarti perusahaan mendapat tambahan aliran kas. Makin

tanpa adanya simpanan persediaan. Walaupun demikian, kebanyakan perusahaan

harus mempunyai persediaan barang untuk pelanggannya.

Sundjaja dan Barlian (2002 : 136) perputaran persediaan hanya akan

mempunyai arti “jika dibandingkan dengan perusahaan lain dalam industri yang

sama atau perputaran persediaan perusahaan masa lalu. Perputaran

persediaanmengukur aktivitas atau likuiditas dari persediaan perusahaan”.

Agus (2001 : 56) perputaran persediaan dihitung dengan cara “membagi

harga pokok penjualan (cost of goodssold) dengan rata-rata persediaan. Rasio ini digunakan untuk mengukur efektivitas manajemen perusahaan dalam mengelola

persediaan”.

Keown dkk (2011 : 78) rasio perputaran persediaan menandakan

“likuiditas relatif persediaan yang diukur dengan berapa kali penggantian

persediaan perusahaan selama tahun tersebut.”

Munawir (2002 : 77) perputaran persediaan adalah “rasio antara jumlah

harga pokok barang yang dijual dengan nilai rata-rata persediaan yang dimiliki

oleh perusahaan”. Perputaran persediaan menunjukkan berapa kali persediaan

dijual dan diganti dalam waktu satu mengindikasikan bahwa tingkat penjualan

yang tinggi pada perusahaan.

Berdasarkan teori-teori yang telah diuraikan dapat disimpulkan bahwa

tingkat perputaran persediaan mengukur kemampuan perusahaan dalam

melakukan perputaran barang dagangannya dan menunjukkan hubungan antara

barang yang diperlukan untuk menunjang atau mengimbangi tingkat penjualan

perputaran persediaan. Semakin cepat perputaran persediaan maka akan semakin

efisien penggunaan persediaan dalam suatu perusahaan.

Rasio perputaran persediaan dihitung dengan rumus sebagai berikut:

𝐏𝐞𝐫𝐩𝐮𝐭𝐚𝐫𝐚𝐧𝐏𝐞𝐫𝐬𝐞𝐝𝐢𝐚𝐚𝐧 = 𝐇𝐚𝐫𝐠𝐚 𝐏𝐨𝐤𝐨𝐤 𝐏𝐞𝐧𝐣𝐮𝐚𝐥𝐚𝐧𝐑𝐚𝐭𝐚 − 𝐫𝐚𝐭𝐚 𝐏𝐞𝐫𝐬𝐞𝐝𝐢𝐚𝐚𝐧

Munawir (2007 : 77), menerangkan bahwa “turnover persediaan adalah merupakan ratio atau jumlah harga pokok barang yang dijual dengan nilai rata –

rata persediaan yang dimiliki oleh perusahaan”.

Dibutuhkan konsistensi dalam penggunaan harga pokok penjualan sebagai

pembilang karena, seperti juga persediaan, akun ini disajikan berdasarkan biaya

perolehan. Sebaliknya, penjualan, mencakup margin laba. Persediaan rata–rata

dihitung dengan menambah saldo awal dan saldo akhir persediaan, dan

membaginya dengan dua. Perhitungan rata–rata ini dapat diperhalus dengan rata–

rata angka persediaan kuartalan atau bulanan.

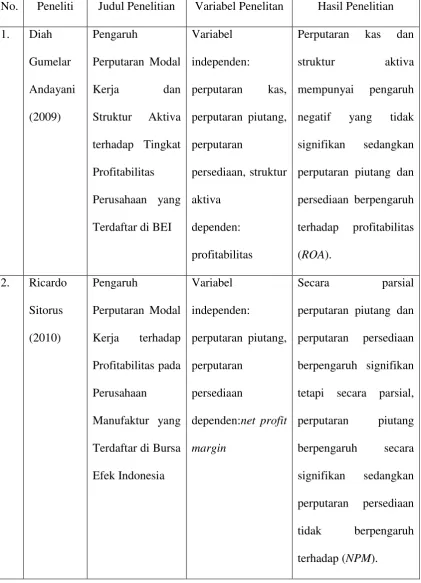

2.5 Tinjauan Peneliti Terdahulu

Penelitian mengenai pengaruh perputaran modal kerja terhadap

profitabilitas telah beberapa kali dilakukan oleh beberapa peneliti sebelumnya.

Penelitian yang dilakukan oleh Diah Gumelar Andayani (2009) yang meneliti

“pengaruh perputaran modal kerja dan struktur aktiva terhadap tingkat

profitabilitas perusahaan yang terdaftar di BEI”. Hasil penelitiannyaadalah

perputaran kas dan struktur aktiva mempunyai pengaruh negatif yang tidak

perputaran persediaan berpengaruh positif yang signifikan terhadap profitabilitas

(ROA).

Penelitian yang dilakukan oleh Ricardo Sitorus (2010) yang meneliti

“pengaruh perputaran modal kerja terhadap profitabilitas pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia”. Hasil penelitiannya adalah

secara simultan perputaran piutang dan perputaran persediaan berpengaruh secara

signifikan terhadap net profit margin (NPM). Tetapi, secara parsial, perputaran piutang berpengaruh signifikan terhadap net profit margin, sedangkan perputaran persediaan tidak berpengaruh terhadap net profit margin (NPM).

Penelitian yang dilakukan oleh Jepri Supomo Purba (2011) yang meneliti

“pengaruh perputaran modal kerja terhadap profitabilitas pada perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia”. Hasil penelitiannya adalah

perputaran kas dan perputaran persediaan tidak memilki pengaruh terhadap ROI,

tetapi perputaran piutang memiliki pengaruh terhadap ROI.

Penelitian yang dilakukan oleh Irfani Wulan Sari (2012) yang meneliti

“pengaruh perputaran modal kerja, piutang, dan aktiva tetap terhadap profitabilitas

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Peneliti Judul Penelitian Variabel Penelitan Hasil Penelitian

3. Jepri

Peneliti ini merupakan replikasi dari penelitian Ricardo Sitorus (2010)

dengan perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia

sebagai populasi, periode penelitian selama tiga tahundari tahun 2010 sampai

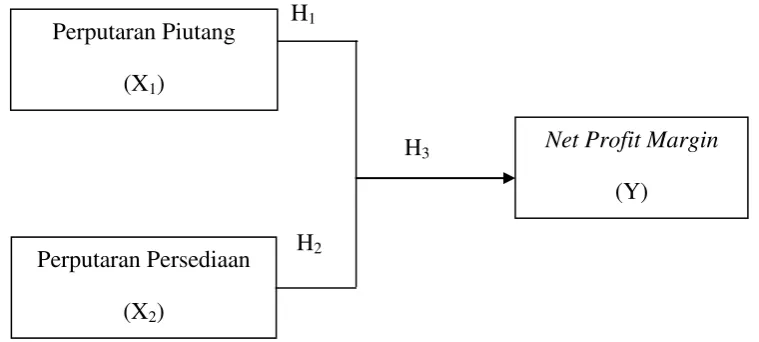

2.6 Kerangka Konseptual

Erlina (2011 : 28) kerangka konseptual adalah “suatu model yang

menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting

yang telah diketahui dalam suatu masalah tertentu”. Kerangka konseptual akan

menghubungkan secara teoritis antara variabel-variabel penulisan, yaitu variabel

bebas dengan variabel terikat. Begitu juga jika ada variabel lain yang

menyertainya, maka peran variabel tersebut harus dijelaskan.

Berdasarkan latar belakang masalah dan tujuan penulisan, maka dibuat

kerangka konseptual sebagai berikut:

H1

H3

H2

Gambar 2.1

Kerangka Konseptual dan Variabel Penelitian

Perputaran Piutang

(X1)

Perputaran Persediaan

(X2)

Net Profit Margin

Semakin tinggi account receivableturnover suatu perusahaan semakin baik pengelolaan piutangnya. Account receivable turnover dapat ditingkatkan dengan jalan memperketat kebijaksanaan penjualan kredit, misalnya dengan jalan

memperpendek waktu pembayaran. Tetapi kebijaksanaan seperti ini cukup sulit

untuk diterapkan, karena dengan semakin ketatnya kebijaksanaan penjualan kredit

kemungkinan besar volume penjualan akan menurun, sehingga hal tersebut

bukannya membawa kebaikan bagi perusahaan bahkan sebaliknya.

Keadaan perputaran piutang yang tinggi menunjukkan bahwa semakin

efisien dan efektif perusahaan mengelola piutang, hal ini berarti profitabilitas

perusahaanpun dapat dipertahankan.

Semakin tinggi inventory turnover yang diperoleh, semakin efisien perusahaan di dalam melaksanakan operasinya. Tetapi di luar itu, tingginya

inventory turnover mungkin saja menimbulkan suatu masalah. Misalnya inventory turnover dapat ditingkatkan dengan menahan persediaan sekecil mungkin.keadaan ini tentu saja mengandung risiko yang tidak kecil, karena adanya stock out/kekurangan persediaan sehingga permintaan-permintaan terhadap produk perusahaan tidak dapat dipenuhi. Lebih jauh lagi hal ini akan menyebabkan

hilangnya kepercayaan dari para langganan perusahaan sehingga akan

mengganggu volume penjualan di masa-masa yang akan datang.Semakin tinggi

perputaran persediaan maka semakin besar pula keuntungan (profitabilitas) yang

2.7 Hipotesis

Erlina (2011 : 41) hipotesis merupakan “penjelasan sementara tentang

perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi”.

Hipotesis dari penulisan ini adalah:

H1 : Perputaran piutang berpengaruh terhadap net profit margin.

H2 : Perputaran persediaan berpengaruh terhadap net profit margin.

H3: Perputaran piutang dan perputaran persediaan berpengaruh terhadapnet