i

PENGARUH PERPUTARAN PIUTANG, PERPUTARAN

PERSEDIAAN, PERPUTARAN AKTIVA LANCAR DAN

PERPUTARAN AKTIVA TETAP TERHADAP NET PROFIT

MARGIN (NPM)

(Studi Kasus Pada Perusahaan Sektor Consumer Goods Sub Sektor Makanan dan Minuman Yang Terdaftar di BEI Periode 2015-2018)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat menjadi Sarjana (S1)

Disusun Oleh:

DELLA LUSIYANDRA

NIM : 111510460

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI BISNIS DAN ILMU SOSIAL

UNIVERSITAS PELITA BANGSA

ii

HALAMAN PERSEMBAHAN

Dengan memanjatkan puji syukur kepada Tuhan Yang Maha Esa, karya sederhana ini penulis persembahkan kepada:

1. Diri saya sendiri yang telah menyelesaikan penelitian ini.

2. Mamah yang telah merawat, membesarkan, membimbing, memberi motivasi, dan menjadi inspirasi sehingga putrinya sampai pada titik ini, menjadi sosok yang kuat dan seseorang yang mandiri seperti Ibunya.

3. Kedua kakak ku tersayang Debby Bandara.H dana alm.Benny Satrio.D yang selalu memberi dukungan maupun semangat dalam penyusunan skripsi ini.

Terlebih untuk Alm.Benny Satrio.D atau Masio panggilan kesayangan nya, skripsi ini special saya tujukan untukmu Mas, karena beliau tidak dapat menyelesaikan TA nya hingga selesai sampai akhirnya tiada.

4. Teman-teman semuanya baik yang di lingkungan kampus maupun yang diluar kampus yang telah membamtu peneliti baik moril maupun materiil.

MOTTO

“Ibumu, Ibumu, Ibumu, Ayahmu” (Rasulullah Muhammad SAW)

“Tetaplah tersenyum, walau dunia sedang menertawakanmu” (dellalu)

“Broken home bukan berarti broken dream, mimpi pun harus tetap diraih.” (Unknown)

vi

ABSTRAK

PENGARUH PERPUTARAN PIUTANG, PERPUTARAN PERSEDIAAN, PERPUTARAN AKTIVA LANCAR DAN AKTIVA TETAP TERHADAP

NET PROFIT MARGIN (NPM)

(Studi Kasus Pada Perusahaan Sektor Consumer Goods Sub Sektor Makanan dan Minuman Yang Terdaftar di BEI Periode 2015-2018)

Oleh :

DELLA LUSIYANDRA NIM : 111510460

Net profit margin atau margin laba bersih merupakan rasio profitabilitas untuk

menilai presentase laba bersih yang didapat setelah dikurangi pajak terhadap pendapatan yang diperoleh dari penjualan.

Penelitian ini bertujuan untuk menguji pengaruh Perputaran Piutang, Perputaran Persediaan, Perputaran Aktiva Lancar dan Perputaran Aktiva Tetap terhadap Net

Profit Margin yang Terdaftar di Bursa Efek Indonesia periode 2015-2018. Jenis

penelitian yang digunakan adalah metode kuantitatif untuk mengetahui pengaruh antara suatu variabel independen terhadap variabel dependen dan merumuskan hipotesis untuk diuji. Data yang digunakan merupakan data sekunder dan metode yang digunakan yaitu analisis regresi data panel dengan alat bantu aplikasi Eviews

10 untuk memperoleh gambaran yang menyeluruh mengenai hubungan antara

variabel satu dengan variabel yang lain. Sampel dalam penelitian ini terdiri dari 10 perusahaan yang terdaftar di BEI periode 2015-2018 dengan purposive

sampling sebagai metode pengambilan sampel.

Berdasarkan persamaan regresi dengan Random Effect Model hasil penelitian ini menunjukkan bahwa variabel ARTO, ITO, CATO, FATO tidak berpengaruh secara signifikan terhadap net profit margin secara simultan karena probabilitasnya < 0,05. Maka sesuai dengan hipotesis dapat disimpulkan bahwa variabel independen ditolak. Artinya penelitian ini menunjukkan bahwa perputaran piutang, perputaran persediaan, perputaran aktiva lancar dan perputaran aktiva tetap tidak berpengaruh signifikan terhadap net profit margin.

Kata kunci: perputaran piutang, perputaran persediaan, perputaran aktiva lancar dan perputaran aktiva tetap, margin laba bersih

vii ABSTRACT

THE EFFECT OF ACCOUNT RECEIVABLE TURNOVER, INVENTORY TURNOVER, CURRENT ASSET TURNOVER, AND FIXED ASSET

TURNOVER ON NET PROFIT MARGINS

Oleh :

DELLA LUSIYANDRA NIM 111 510 460

Net profit margin or net profit margin is the ratio of profitability to assess net profit percentage gained after deducting tax on revenue earned from sales.

This research aims to test the influence of receivables turnover, inventory turnover, turnover of current assets and turnover of fixed assets against the Net Profit Margin listed on the Indonesia Stock Exchange period 2015-2018. The type of research used is a quantitative method for knowing the influence between a variable independent of the dependent variable and formulating the hypothesis to be tested. The data used is the secondary data and the method used is the data regression analysis panel with the Eviews 10 application tool to obtain a comprehensive picture of the relationship between variables one and the other variables. The samples in this study consisted of 10 companies registered in the IDX period 2015-2018 with purposive sampling as a sampling method.

Based on a regression equation with the Random Effect Model The results of this study indicate the direction that the variable ARTO, ITO, CATO, FATO did not significantly affect the net profit margin simultaneously because probability < 0.05. Then according to the hypothesis it can be concluded that variable independents are rejected. This means that the research shows that the turnover of receivables, inventory turnover, turnover of current assets and turnover of fixed assets has no significant effect on net profit margin.

Key words: Receivable turnover, inventory turnover, current turnover and turnover of fixed assets, net profit margin

viii

KATA PENGANTAR

Alhamdulilah, puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa, sehingga penulis dapat menyelesaikan proposal skripsi ini dengan judul “PENGARUH PERPUTARAN PIUTANG, PERPUTARAN PERSEDIAAN, PERPUTARAN AKTIVA LANCAR DAN PERPUTARAN AKTIVA TETAP TERHADAP NET PROFIT MARGIN (NPM) (Studi kasus pada perusahaan Sektor Consumer Goods Sub Sektor Makanan dan Minuman yang terdaftar di BEI tahun 2015-2018)” ini dapat diselesaikan tepat waktu. Skripsi ini disusun sebagai salah satu syarat dalam menyelesaikan studi pada Program Sarjana (S1) Fakultas Ekonomi Bisnis dan Ilmu Sosial Program Studi Manajemen Universitas Pelita Bangsa.

Penulis menyadari sepenuhnya bahwa tanpa adanya bantuan dari berbagai pihak, penulis akan banyak menemui kesulitan dalam penyusunan Skripsi ini. Untuk itu penulis mengucapkan terima kasih kepada :

1. Bapak Ir.H.Mardiana,M.M, selaku Pembina yayasan Pelita Bangsa. 2. Ibu Dr. Anna Wulandari, S.E.,M.M, selaku Ketua yayasan Pelita Bangsa. 3. Bapak Hamzah Muhammad Mardi Putra, S.K.M., M.M selaku Rektor

Universitas Pelita Bangsa.

4. Ibu Preatmi Nurastuti, SE.,MM selaku Dekan Fakultas Ekonomi Bisnis dan Ilmu Sosial.

5. Ibu Yunita Ramadhani RDS.S.E.,M.Sc selaku Kepala Program Studi Manajemen.

6. Bapak Sunita.,AT.,MM dan Ibu Lisa Kustina, SE.,MBA selaku dosen Penguji yang telah memberikan arahan selama pengujian skripsi berlangsung.

7. Bapak M. Hatta Fahamsyah, S.Sy.,M.Sc, selaku pembimbing skripsi yang dengan sabar memberikan bimbingan dalam penyusunan skripsi.

8. Teman-teman kampus Universitas Pelita Bangsa kelas MA.15.D3.KEU khususnya Eka Nurjanah, Anisa Nurokhayanti, Katrine Winda Wati, Mba

ix

Syifa Ipon, Kak Linda Firdayanti yang telah menyediakan tempat dan waktunya untuk membantu dan memberi semangat motivasi bagi penulis. 9. Keluarga tercinta yaitu Mamah Sri Yanti Ingsar dan kedua Kakak, Debby

Bandara Haribowo dan Alm.Benny Satrio Dwiguna yang selalu memberikan kasih saying, doa, dukungan dan dorongan serta semangat dalam menyelesaikan skripsi ini. Dan teruntuk Alm.Benny Satrio.D skripsi ini spesial saya tujukan untukmu, semoga kamu bahagia melihat adikmu telah menyelesaikan pendidikan nya sesuai yang diharapkan.

10. Dan pihak lainnya yang tidak dapat penulis sebutkan satu persatu. Penulis menyadari masih banyak keterbatasan pada penyusunan skripsi, sehingga kritik dan saran sangat diharapkan demi perbaikan penulisan laporan penelitian di kemudian hari. Namun demikian, penulis tetap berharap semoga hasil penelitian ini dapat memberikan manfaat bagi berbagai pihak yang berkepentingan.

Bekasi, Oktober 2019

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSEMBAHAN ... ii

SURAT PERNYATAAN ... iii

LEMBAR PERSETUJUAN DOSEN PEMBIMBING SKRIPSI ... iv

LEMBAR PENGESAHAN SKRIPSI ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv BAB I : PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Perumusan Masalah ... 4 1.3 Tujuan Penelitian ... 5 1.4 Manfaat Penelitian... 5 1.5 Sistematika Penulisan ... 6

BAB II : KAJIAN TEORI ... 8

2.1 Landasan Teori ... 8

2.1.1 Perputaran Piutang... 9

2.1.2 Perputaran Persediaan ... 10

2.1.3 Perputaran Aktiva Lancar ... 12

2.1.4 Perputaran Aktiva Tetap ... 13

2.1.5 Net Profit Margin (NPM) ... 15

2.2 Penelitian Terdahulu yang Relevan ... 21

2.3 Hipotesis ... 25

BAB III : METODOLOGI PENELITIAN... 28

xi

3.2 Tempat dan Waktu Penelitian ... 29

3.3 Kerangka Konsep ... 30

3.3.1 Desain Penelitian ... 31

3.3.2 Definisi Operasional Variabel Penelitian ... 32

3.4 Populasi dan Sampel ... 34

3.4.1 Populasi ... 34

3.4.2 Sampel ... 35

3.5 Teknik Pengambilan Sampel ... 36

3.6 Metode Pengumpulan Data ... 37

3.7 Teknik Analisis Data ... 38

3.7.1 Analisis Statistik Deskriptif ... 38

3.7.2 Analisis Regresi Data Panel ... 39

3.7.3 Pemilihan Model Estimasi ... 40

3.7.3.1 Common Effect Model ... 40

3.7.3.2 Fixed Effect Model ... 41

3.7.3.3 Random Effect Model ... 41

3.7.4 Pemilihan Model Estimasi Data Panel ... 42

3.7.4.1 Uji Chow ... 42

3.7.4.2 Uji Hausman Test ... 43

3.7.5 Uji Asumsi Klasik ... 44

3.7.5.1 Uji Normalitas ... 45

3.7.5.2 Uji Multikolonearitas ... 45

3.7.5.3 Uji Heteroskedastisitas ... 46

3.7.6 Uji Hipotesis ... 47

3.7.6.1 Uji F ... 47

3.7.6.2 Uji Parsial (uji t) ... 48

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 49

4.1 Sejarah Objek Penelitian ... 49

4.1.1 Sejarah Pasar Modal... 50

4.1.2 Sejarah Pasar Modal di Indonesia ... 50

xii

4.1.4 Visi dan Misi Bursa Efek Indonesia ... 55

4.2 Profil Perusahaan Sub Sektor Makanan dan Minuman ... 57

4.2.1 PT. Akasha Wira International Tbk (ADES) ... 57

4.2.2 PT. Tri Banyan Tirta Tbk (ALTO) ... 58

4.2.3 PT. Bumi Teknokultura Unggul Tbk (BTEK) ... 59

4.2.4 PT. Budi Starch & Sweetener Tbk (BUDI) ... 61

4.2.5 PT. Wilmar Cahaya Indonesia Tbk (CEKA) ... 65

4.2.6 PT. Delta Djakarta Tbk (DLTA) ... 67

4.2.7 PT. Indofood Sukses Makmur Tbk (INDF) ... 69

4.2.8 PT. Multi Bintang Indonesia Tbk (MLBI)... 71

4.2.9 PT. Mayora Indah Tbk (MYOR)... 73

4.2.10 PT. Prasidha Aneka Niaga Tbk (PSDN) ... 76

BAB V HASIL PENELITIAN ... 79

5.1 Analisis Data Penelitian ... 79

5.1.1 Analisis Deskriptif ... 79

5.1.2 Penentuan Model Estimasi ... 81

5.2 Pemilihan Model Estimasi Data Panel ... 83

5.2.1 Uji Chow ... 83

5.2.2 Uji Hausman ... 84

5.3 Uji Hipotesis ... 85

5.3.1 Uji F ... 85

5.3.2 Uji Parsial (Uji t) ... 86

5.4 Interpretasi Data/Pembahasan ... 89

5.4.1 Pengaruh Perputaran Piutang terhadap Net Profit Margin ... 90

5.4.2 Pengaruh Perputaran Persediaan terhadap Net Profit Margin ... 90

5.4.3 Pengaruh Perputaran Aktiva Lancar terhadap Net Profit Margin .. 91

5.4.4 Pengaruh Perputaran Aktiva Tetap terhadap Net Profit Margin .... 92

BAB VI PENUTUP ... 94

6.1 Kesimpulan ... 94

6.2 Saran ... 95

xiii

LAMPIRAN-LAMPIRAN ... 100 DAFTAR RIWAYAT HIDUP ... 111

xiv

DAFTAR TABEL

No. Judul Tabel Hal

3.1 Jadwal Kegiatan Penelitian ... 29

3.2 Desain Operasional Variabel ... 33

3.3 Daftar Populasi Perusahaan ... 34

3.4 Daftar Sampel Perusahaan ... 36

4.1 Sejarah Bursa Efek Indonesia (BEI) ... 51

5.1 Hasil Analisis Deskriptif ... 79

5.2 Hasil Estimasi Common Effect ... 81

5.3 Hasil Estimasi Fixed Effect ... 82

5.4 Hasil Estimasi Random Effect ... 83

5.5 Hasil Uji Chow ... 84

5.6 Hasil Uji Hausman ... 85

5.7 Ringkasan Hasil Uji F ... 86

5.8 Ringkasan Hasil Uji Nilai t ... 87

xv

DAFTAR GAMBAR Hal

xvi

DAFTAR LAMPIRAN

Hal

1. Sampel Perusahaan Penelitian ... 101

2. Perhitungan Variabel ... 102

3. Hasil Uji Analisis Statistik Deskriptif ... 102

4. Hasil Model Terpilih ... 103

5. Hasil Uji Chow ... 103

6. Hasil Uji Hausman ... 104

7. T-tabel yang digunakan ... 104

8. F-tabel yang digunakan... 105

9. Hasil Uji t ... 105

10. Hasil Uji F ... 106

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan yang bergerak di bidang jasa maupun manufaktur memiliki tujuan yang sama yaitu untuk memperoleh laba. Secara umum keberhasilan suatu perusahaan dalam menjalankan aktivitasnya didasarkan pada tingkat laba yang diperoleh, laba yang besar belum tentu menjadi ukuran bahwa perusahaan tersebut telah bekerja secara efisien. Tingkat efisien baru diketahui dengan cara membandingkan laba yang didapat dengan kekayaan atau modal yang menghasilkan laba tersebut. Laba yang dicapai dapat memaksimalkan melalui peningkatan penjualan produk perusahaan dan meminimalkan biaya operasi.

Industri makanan dan minuman masih menjadi sektor andalan penopang pertumbuhan manufaktur di Indonesia. Sebagian besar diantara nya merupakan industri pengolahan nonmigas, dari industri tersebut makanan dan minuman memiliki konstribusi terbesar yakni 6,33% terhadap PDB nasional. Subsektor makanan dan minuman juga mengalami pertumbuhan tertinggi dibandingkan industri manufaktur lainnya. “Kita lihat subsektor makanan dan minuman tumbuh 9%”, ujar Menteri Perindustrian Airlangga Hartarto dalam diskusi di kantor Kementerian Sekretariat Negara (www.kompas.com). Guna menjaga pertumbuhan sektor ini tetap tinggi, menurut Menperin, pihaknya terus mendorong pelaku industri makanan dan minuman nasional memanfaatkan potensi pasar dalam negeri.

Disamping itu, industri makanan dan minuman nasional semakin kompetitif karena jumlahnya cukup banyak. Tidak hanya meliputi perusahaan skala besar, tetapi juga telah menjangkau di tingkat kabupaten untuk kelas industri kecil dan menengah (IKM). “Bahkan, sebagian besar dari mereka sudah ada yang go international”. Ungkap Airlangga. Menteri Perindustrian Airlangga Hartarto menyampaikan, industri makanan dan minuman saat ini perlu terus melakukan upaya-upaya strategis untuk memacu daya saingnya agar mampu berkompetisi di tingkat global. Langkah yang perlu dijalankan, antara lain peningkatan mutu dan produktivitas serta efisiensi di seluruh rantai nilai produksi serta sejalan dengan peningkatan kompetensi sumber daya manusia dan kegiatan penelitian di sektor tersebut. (www.kemenperin.go.id)

Manajemen piutang merupakan hal yang penting bagi perusahaan agar kebijakan kredit yang dijalankan perusahaan mencapai optimal antara tercapainya keseimbangan dan biaya yang diakibatkan oleh kebijakan kredit dengan manfaat yang diperoleh. Perputaran piutang yang tinggi akan menyebabkan kondisi modal yang ada semakin tinggi dan perusahaan dikatakan efisien dan efektif. Apabila perputaran piutang rendah maka kondisi modal yang ada juga akan dikatakan rendah sehingga perusahaan tersebut dapat dikatakan tidak efektif dan efisien. Persediaan termasuk sumber penghasilan utama pada suatu perusahaan dan harus diperhatikan dengan benar karena persediaan termasuk komponen utama dari aktiva dan

langsung mempengaruhi laba. Terdapat dua komponen dalam perputaran persediaan yaitu pembelian barang dan penjualan.

Aktiva lancar memiliki tingkat perputaran yang tinggi dan paling cepat diuangkan (ditunaikan) dengan jangka waktu satu tahun. Jika perusahaan membutuhkan uang untuk membayar sesuatu yang segera harus dibayarkan misalkan hutang jatuh tempo atau pembayaran atas pembelian barang atau jasa, maka diperoleh aktiva lancar. Sedangkan aktiva tetap merupakan aktiva berwujud yang mempunyai nilai guna dan memiliki umur relative permanen yang memberikan manfaat kepada perusahaan selama bertahun-tahun untuk digunakan dalam kegiatan operasi sehari-hari. Berdasarkan pada penelitian sebelumnya (Dewi Noratika, 2014) dalam artikel yang menyimpulkan bahwa perputaran modal kerja secara parsial berpengaruh terhadap net profit margin, perputaran piutang secara parsial tidak berpengaruh signifikan terhadap net profit margin, perputaran kas berpengaruh signifikan terhadap net profit margin dan perputaran persediaan secara parsial tidak berpengaruh secara signifikan terhadap net profit margin. Kemampuan perusahaan dalam menghasilkan penjualan berdasarkan aktiva tetap yang dimiliki perusahaan, semakin tinggi perputaran aktiva tetap maka semakin efektif penggunaan aktiva tersebut, sebaliknya jika perputaran aktiva tetap menurun maka aktiva tetap yang digunakan kurang efektif atau banyak menganggur.

Hasil penelitian Tulus Sarah Palmeila Samosir (2015), menyimpulkan bahwa perputaran piutang dan perputaran persediaan berpengaruh signifikan terhadap Net Profit Margin dalam artikelnya yang berjudul Pengaruh

Perputaran Piutang dan Perputaran Persediaan Terhadap Net Profit Margin

Pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia. Berdasarkan uraian latar belakang diatas, peneliti tertarik untuk melakukan penelitian dengan periode yang bersangkutan yang berjudul

“Pengaruh Perputaran Piutang, Perputaran Persediaan, Perputaran Aktiva Lancar dan Perputaran Aktiva Tetap terhadap Net Profit Margin

(NPM) (Studi Kasus Pada Perusahaan Sektor Consumer Goods Sub Sektor

Makanan dan Minuman yang Terdaftar di BEI periode 2015-2018).

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah yang diajukan adalah sebagai berikut:

1. Apakah perputaran piutang berpengaruh signifikan terhadap Rasio Profitabilitas Proksi Net Profit Margin (NPM) ?

2. Apakah perputaran persediaan berpengaruh signifikan terhadap Rasio Profitabilitas Proksi Net Profit Margin (NPM) ?

3. Apakah perputaran aktiva lancar berpengaruh signifikan terhadap Rasio Profitabilitas Proksi Net Profit Margin (NPM) ?

4. Apakah perputaran aktiva tetap berpengaruh signifikan terhadap Rasio Profitabilitas Proksi Net Profit Margin (NPM) ?

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah yang telah ditulis diatas, maka tujuan dari penelitian ini adalah untuk mengkaji dan mengetahui apakah perputaran piutang, perputaran persediaan, perputaran aktiva lancar dan perputaran

aktiva tetap terhadap net profit margin pada perusahaan sektor consumer

goods sub sektor makanan dan minuman yang terdaftar di BEI periode

2015-2018.

1.4 Manfaat Penelitian

Berdasarkan hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Manfaat Teoritis

Dalam penelitian ini diharapkan dapat memberikan sumbangan ilmu dalam bidang studi yang membahas mengenai perusahaan sector consumer

goods sub sektor makanan dan minuman, khususnya topik perputaran

piutang, perputaran persediaan, perputaran aktiva lancar dan aktiva tetap terhadap Net Profit Margin (NPM) pada suatu perusahaan. Serta dapat mendukung teori-teori yang telah ada dan mengembangkannya menjadi ilmu yang lebih berguna dan dijadikan uji kemampuan serta wawasan pada pengembangan ilmu yang diterima pada masa perkuliahan.

2. Manfaat Praktis :

1) Bagi Perusahaan, penelitian ini diharapkan dapat digunakan sebagai masukan, sumbangan pikiran, serta dapat menambah pengetahuan bagi investor atas informasi keuangan dalam mengambil keputusan untuk berinvestasi pada perusahaan yang berkaitan dengan konsep perputaran piutang, perputaran persediaan, perputaran aktiva lancar, tetap terhadap

Net Profit Margin (NPM). Penelitian ini juga dapat menambah wawasan

minat dalam penelitian sejenis atau dapat dijadikan penelitian yang lebih lanjut.

2) Bagi Investor, penelitian ini dapat menjadi pertimbangan pengambilan keputusan untuk melakukan investasi. Sehingga investor dapat dengan tepat memilih perusahaan untuk menanamkan modalnya.

1.5 Sistematika Penulisan Skripsi

Sistematika penulisan skripsi yang akan dilakukan peneliti berdasarkan pada aturan sistematika yang sudah ditetapkan oleh Program Studi Manajemen STIE Pelita Bangsa (Surya Bintarti, 2015), sehingga dapat diuraikan sebagai berikut :

- Bab I : Pendahuluan, dimana pada bab ini menjelaskan tentang latar

belakang, perumusan masalah, tujuan penelitian, manfaat/kegunaan penelitian, dan sistematika penulisan skripsi.

- Bab II : Kajian Pustaka, dimana pada bab ini menjelaskan tentang

landasan teori meliputi pengertian perputaran piutang, perputaran persediaan, perputaran aktiva lancar dan aktiva tetap serta pengertian

Net Profit Margin (NPM). Selanjutnya menjelaskan tentang penelitian

terdahulu yang relevan dan hipotesis.

- Bab III : Metodologi Penelitian, dimana pada bab ini menjelaskan

tentang jenis penelitian, tempat dan waktu penelitian, kerangka konsep yang meliputi desain penelitian dan deskripsi operasional variabel penelitian, selanjutnya menjelaskan tentang populasi dan sampel,

metode pengumpulan data, metode analisis data yang meliputi tahap pengolahan data kuantitatif dan tahap pengujian instrumen penelitian.

- Bab IV : Gambaran umum obyek penelitian, dimana bab ini menjelaskan

tentang gambaran umum dari obyek penelitian yang meliputi visi, misi dari obyek penelitian serta tentang sejarah dari obyek penelitian.

- Bab V : Hasil penelitian dan Pembahasan, pada bab ini menjelaskan

tentang hasil analisis data meliputi analisis deskriptif, analisis regresi data panel, uji asumsi klasik, dan uji hipotesis, dijelaskan pula interpretasi data/pembahasan.

- Bab VI : Penutup, pada ini menjelaskan tentang kesimpulan dan saran

8

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

2.1.1 Konsep Perputaran Piutang

Piutang merupakan tagihan perusahaan kepada pembeli atau pihak lain yang menjual produk perusahaan secara kredit (Martono, 2010). Penjualan kredit tidak segera menghasilkan penerimaan kas namun menimbulkan piutang dan kemudian pada hari jatuh temponya terjadi aliran kas masuk (cash inflow) yang berasal dari pengumpulan piutang tersebut. Manajemen piutang merupakan hal yang penting bagi perusahaan agar kebijakan kredit yang dijalankan perusahaan mencapai optimal antara tercapainya keseimbangan dan biaya yang diakibatkan oleh kebijakan kredit dengan manfaat yang diperoleh.

Piutang dalam suatu perusahaan hendaknya harus selalu dalam keadaan berputar, syarat pembayaran yang sesuai dengan kebijakan perusahaan merupakan salah satu faktor yang dapat mempengaruhi periode perputaran piutang. Riyanto (2012), tingkat perputaran piutang dapat diketahui dari jumlah penjualan kredit selama periode tertentu dengan jumlah rata-rata piutang.

Rasio Perputaran Piutang (Receivable Turnover) merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanamkan dalam piutang ini berputar dalam satu periode. Semakin tinggi rasio menunjukkan bahwa

modal kerja yang ditanamkan dalam piutang semakin rendah (dibandingkan dengan rasio tahun sebelumnya) dan tentunya kondisi ini bagi perusahaan semakin baik. Sebaliknya jika rasio semakin rendah ada

over investment dalam piutang (Kasmir, 2013).

Tingkat perputaran piutang ini dipengaruhi oleh kebijakan perusahaan dalam menetapkan jumlah dan lamanya piutang yang diberikan kepada pelanggan, semakin banyak pelanggan yang menggunakan kesempatan tersebut maka piutang juga akan semakin kecil dan semakin banyak potongan penjualan yang diberikan oleh perusahaan sehingga laba juga akan mengalami penurunan.

Kecepatan perputaran piutang juga dapat ditingkatkan dengan menjual piutang atau jaminan dalam transaksi peminjaman, namun cara seperti ini dapat menimbulkan kerugian dan beban bunga pinjaman kredit sehingga dapat menurunkan laba.

Penggolongan piutang dan umur piutang dapat digolongkan ke dalam 4 jenis, yaitu :

1. Piutang lancar

Adalah piutang yang diharapkan tertagihnya dalam 1 (satu) tahun atau siklus usaha normal.

2. Piutang tidak lancar

Adalah tagihan/piutang yang tidak dapat ditagih dalam jangka waktu 1 (satu) tahun.

3. Piutang yang dihapuskan

Adalah suatu tagihan yang tidak dapat ditagih lagi dikarenakan pelanggan mengalami kerugian/bangkrut (tidak tertagih).

4. Piutang dicadangkan

Adalah tagihan yang disisihkan sebelumnya untuk menghindari piutang tidak tertagih.

2.1.2 Perputaran Persediaan

Kasmir (2010), persediaan merupakan sejumlah barang yang harus disediakan oleh perusahaan pada suatu tempat tertentu, yaitu adanya sejumlah yang disediakan perusahaan guna memenuhi kebutuhan produksi atau penjualan barang dagangan. Persediaan barang merupakan

asset perusahaan, karena persediaan termasuk sumber penghasilan utama

pada suatu perusahaan dan harus diperhatikan dengan benar karena persediaan termasuk komponen utama dari aktiva operasi dan langsung mempengaruhi laba. Rasio Perputaran Persediaan (Inventory Turnover) merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan ini berputar dalam suatu periode. Apabila

rasio yang diperoleh tinggi, ini menunjukkan perusahaan bekerja secara efisien dan likuid persediaan semakin baik. Demikian pula apabila perputaran persediaan rendah berarti perusahaan bekerja tidak efisien atau tidak produktif dan banyak barang persediaan yang menumpuk. Hal ini akan mengakibatkan investasi dalam tingkat pengembalian yang rendah (Kasmir, 2013).

Kasmir (2011) berpendapat bahwa perputaran persediaan dapat diukur dengan menggunakan rumus sebagai berikut :

Terdapat dua komponen dalam rasio perputaran persediaan : 1) Pembelian barang (stock purchasing)

Jika jumlah barang yang dibeli banyak sehingga menyebabkan jumlah persediaan besar maka perusahaan harus berusaha untuk menjualnya dalam jumlah besar juga untuk meningkatkan kinerja perputaran persediaannya (Inventory Turnover).

2) Penjualan (sales)

Penjualan harus sesuai dengan pembelian barang agar persediaan dapat berputar secara efektif.

2.1.3 Perputaran Aktiva Lancar (Current Asset)

Kasmir (2010) “aktiva lancar merupakan harta atau kekayaan yang segera dapat diuangkan (ditunaikan) pada saat dibutuhkan dan paling lama satu tahun”. Sedangkan menurut Fahmi (2013) “Current Asset (aset lancar) merupakan aset yang memiliki tingkat perputaran yang tinggi dan paling cepat bisa dijadikan uang tunai dengan penetapan periode waktu tertentu 1 (satu) tahun”.

Dari kedua pendapat diatas, dapat disimpulkan bahwa aktiva lancar adalah harta atau kekayaan yang dimiliki tingkat perputaran yang tinggi dan paling cepat yang segera diuangkan (ditunaikan) dengan penetapan tahun biasanya satu tahun. Jika perusahaan membutuhkan uang untuk membayar sesuatu yang segera harus dibayarkan misalkan utang yang sudah jatuh tempo, atau pembayaran atas pembelian suatu barang atau jasa, maka dapat diperoleh aktiva lancar.

Berikut beberapa contoh yang termasuk aktiva lancar :

a. Kas, semua aktiva yang tersedia di dalam kas perusahaan ataupun kas yang disimpan di bank dapat diambil setiap saat.

b. Surat berharga, pemilikan saham atau obligasi perusahaan lain yang mempunyai sifat sementara, yang sewaktu-waktu bias dijual kembali.

c. Piutang dagang, tagihan dari perusahaan kepada pihak lain (debitur) yang disebabkan karena penjualan barang atau jasa secara kredit. d. Piutang wesel, surat perintah penagihan pada seseorang atau juga

badan untuk dapat membayar sejumlah uang di tanggal yang telah ditentukan, pada orang yang namanyaa sudah disebut di dalam surat. e. Piutang pendapatan, pendapatan yang sudah menjadi hak, namun

belum diterima pembayarannya.

f. Beban dibayar dimuka, pembayaran beban di awal, namun belum menjadi suatu kewajiban pada periode yang bersangkutan.

g. Perlengkapan, seluruh perlengkapan yang dipakai suatu kelancaran bisnis dan bersifat habis pakai.

h. Persediaan barang dagang, barang yang dibeli dengan tujuan dijual kembali dengan mengharapkan untuk mendapat suatu laba.

2.1.4 Perputaran Aktiva Tetap (Fixed Asset)

Munawir (2010) “aktiva tetap adalah aktiva berwujud yang mempunyai umur relatif permanen memberikan manfaat kepada perusahaan selama bertahun-tahun yang dimiliki dan digunakan untuk kegiatan operasi sehari-hari dalam rangka kegiatan normal dan tidak dimaksudkan untuk dijual kembali (bukan barang dagangan) serta nilainya relatif material.” Menurut Kasmir (2010) “Aktiva tetap,

merupakan harta atau kekayaan perusahaan yang digunakan dalam jangka panjang lebih dari satu tahun.”

Dari kedua pendapat diatas, dapat disimpulkan bahwa harta atau kekayaan perusahaan yang memiliki nilai guna atau jasa jangka panjang dari satu tahun. Secara garis besar, aktiva tetap dibagi dua macam, yaitu aktiva tetap berwujud (tampak fisik) dan aktiva tetap tidak berwujud (tidak tampak fisik).

Berikut beberapa contoh aktiva tetap tidak berwujud :

1. Good will, nilai lebih yang dipunyai perusahaan dikarenakan

keistimewaan tertentu.

2. Hak Paten, adalah hak tunggal yang diberikan oleh pemerintah

kepada seseorang atau badan dikarenakan penemuan tertentu.

3. Hak Cipta, adalah hak tunggal yang diberikan oleh pemerintah kepada

seseorang atau juga badan dikarenakan adanya hasil karya seni atau tulisan atau juga karya intelektual.

4. Merek Dagang, hak yang diberikan oleh pemerintah kepada suatu

badan untuk dapat menggunakan nama dan juga lambing bagi bisnisnya.

5. Hak Sewa, adalah hak untuk dapat menggunakan aktiva tetap pihak

lain di dalam waktu yang panjang sesuai dengan kesepakatan sebelumnya.

6. Franchise, adalah suatu hak istimewa yang diterima oleh seseorang

atau juga suatu badan dari pihak lain untuk dapat mengkomersilkan formula, teknik, atau juga produk tertentu.

Adapun beberapa contoh aktiva tetap berwujud yaitu seperti peralatan kantor, alat pengangkutan, gedung, tanah, dan mesin.

Menurut Brigham & Houston (2010) bahwa “Rasio Perputaran Aktiva Tetap (Fixed Assets Turnover Ratio) mengukur seberapa efektif perusahaan menggunakan pabrik dan peralatannya.” Kemampuan perusahaan dalam menghasilkan penjualan berdasarkan aktiva tetap yang dimiliki perusahaan, semakin tinggi perputaran aktiva tetap berarti semakin efektif penggunaan aktiva tersebut, sebaliknya jika perputaran aktiva tetap menurun maka aktiva tetap yang digunakan kurang efektif atau banyak yang menganggur.

Menurut Irham Fahmi (2014), rumus perputaran aktiva tetap :

2.1.5 Margin Laba Bersih (Net Profit Margin/NPM)

Rasio Profitabilitas (Profitability Ratio) adalah rasio atau perbandingan untuk mengetahui kemampuan perusahaan untuk mendapatkan laba (profit) dari pendapatan (earning) terkait penjualan, aset, dan ekuitas berdasarkan dasar pengukuran tertentu. Jenis-jenis rasio

profitabilitas dipakai untuk memperlihatkan seberapa besar laba atau keuntungan yang diperoleh dari kinerja suatu perusahaan yang memengaruhi catatan atas laporan keuangan yang harus sesuai dengan standar akuntansi keuangan.

Fungsi Rasio Profitabilitas :

1. Rasio-rasio profitabilitas diperlukan untuk pencatatan transaksi keuangan biasanya dinilai oleh investor dan kreditur (bank) untuk menilai jumlah laba investasi yang akan diperoleh oleh investor dan besaran laba perusahaan untuk menilai kemampuan perusahaan membayar utang kepada kreditur berdasarkan tingkat pemakaian aset dan sumber daya lainnya sehingga terlihat tingkat efisiensi perusahaan.

2. Efektivitas dan efisiensi manajemen bisa dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan yang dilihat dari unsur unsur laporan keuangan. Semakin tinggi nilai rasio maka kondisi perusahaan semakin baik berdasarkan rasio profitabilitas. Nilai yang tinggi melambangkan tingkat laba dan efisiensi perusahaan tinggi yang bisa dilihat dari tingkat pendapatan dan arus kas. Rasio-rasio profitabilitas memaparkan informasi yang pentingkan daripada rasio periode sebelumnya dan rasio pencapaian pesaing.

Dengan demikian, analisis tren industri dibutuhkan untuk menarik kesimpulan yang berguna tentang tingkat laba (profitabilitas) sebuah

perusahaan. Rasio profitabilitas mengungkapkan hasil akhir dari seluruh kebijakan keuangan dan keputusan operasional yang dilakukan oleh manajemen suatu perusahaan di mana sistem pencatatan kas kecil juga berpengaruh. Jenis-Jenis Rasio Profitabilitas :

Beberapa jenis rasio profitabilitas yang sering dipakai untuk meninjau kemampuan perusahaan dalam menghasilkan laba yang dipakai dalam jenis jenis akuntansi keuangan antara lain :

1. Margin Laba Kotor (Gross Profit Margin)

Margin laba kotor merupakan rasio profitabilitas untuk menilai persentase laba kotor terhadap pendapatan yang dihasilkan dari penjualan. Laba kotor yang dipengaruhi oleh laporan arus kas memaparkan besaran laba yang didapatkan oleh perusahaan dengan pertimbangan biaya yang terpakai untuk memproduksi produk atau jasa.

Margin Laba Kotor ini sering disebut juga dengan Gross Margin

Ratio (Rasio Marjin Kotor). Gross profit margin mengukur efisiensi

perhitungan harga pokok atau biaya produksi. Semakin besar gross profit margin semakin baik (efisien) kegiatan operasional perusahaan yang menunjukkan harga pokok penjualan lebih rendah daripada penjualan (sales) yang berguna untuk audit operasional. Jika sebaliknya, maka perusahaan kurang baik dalam melakukan kegiatan operasional. Rumus perhitungan laba kotor sebagai berikut.

Net profit margin atau margin laba bersih merupakan rasio

profitabilitas untuk menilai persentase laba bersih yang didapat setelah dikurangi pajak terhadap pendapatan yang diperoleh dari penjualan. Margin laba bersih ini disebut juga profit margin ratio. Rasio ini mengukur laba bersih setelah pajak terhadap penjualan. Semakin tinggi

Net profit margin semakin baik operasi suatu perusahaan. Net profit margin dihitung dengan rumus berikut ini.

(Net Profit Margin/NPM) merupakan rasio yang menghitung sejauh

mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Salah satu fungsi Net Profit Margin (NPM) untuk meramalkan penghasilan jangka panjang, mengevaluasi resiko investasi. Informasi ini dianggap penting untuk diungkapkan kepada publik sebagai dasar untuk meramalkan kinerja masa yang akan datang dan menarik investor.

Rasio ini juga dapat diartikan sebagai kemampuan perusahaan untuk menekan biaya-biaya perusahaan pada periode tertentu. Rasio ini membandingkan antara keuntungan bersih setelah pajak terhadap penjualan bersih. Jika rasio ini semakin tinggi menunjukkan bahwa kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Apabila rasio ini rendah menunjukkan penjualan yang terlalu rendah untuk tingkat biaya tertentu, atau biaya yang terlalu tinggi untuk penjualan tertentu atau kombinasi kedua hal tersebut.

Kasmir (2014) Net Profit Margin (NPM) merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan, untuk mengukur rasio ini adalah dengan cara membanding antara laba bersih setelah pajak dengan penjualan bersih. Berikut rumusnya :

3. Rasio Pengembalian Aset (Return on Assets Ratio)

Tingkat pengembalian aset merupakan rasio profitabilitas untuk menilai persentase keuntungan (laba) yang diperoleh perusahaan terkait sumber daya atau total asset sehingga efisiensi suatu perusahaan dalam mengelola asetnya bisa terlihat dari persentase rasio.

4. Rasio Pengembalian Ekuitas (Return on Equity Ratio)

Tingkat pengembalian ekuitas merupakan rasio profitabilitas untuk menilai kemampuan perusahaan dalam menghasilkan laba dari investasi pemegang saham perusahaan tersebut yang dinyatakan dalam presentase. ROE dihitung dari penghasilan (income) perusahaan terhadap modal yang diinvestasikan oleh para pemilik perusahaan (pemegang saham biasa dan pemegang saham preferen). Return on equity menunjukkan seberapa berhasil perusahaan mengelola modalnya, sehingga tingkat keuntungan diukur dari investasi pemilik modal atau pemegang saham perusahaan.

5. Rasio Pengembalian Penjualan (Return on Sales Ratio) Rasio pengembalian penjualan merupakan profitabilitas yang

menampilkan tingkat keuntungan perusahaan setelah pembayaran biaya-biaya variabel produksi seperti upah pekerja, bahan baku, dan lain-lain sebelum dikurangi pajak dan bunga. Rasio ini menunjukkan tingkat keuntungan yang diperoleh dari setiap rupiah penjualan yang juga disebut margin operasional (operating margin) atau margin pendapatan operasional (operating income margin). Rasio Pengembalian Modal yang Digunakan (Return on Capital Employed)

Rasio pengembalian modal yang digunakan merupakan rasio

profitabilitas yang mengukur keuntungan perusahaan dari modal yang dipakai dalam bentuk presentase (%). Modal yang dimaksud adalah ekuitas suatu perusahaan ditambah kewajiban tidak lancar atau total asset dikurangi kewajiban lancar.

6. Return on Investment (ROI)

Merupakan rasio profitabilitas yang dihitung dari laba bersih setelah dikurangi pajak terhadap total aktiva. ROI berguna untuk mengukur kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan terhadap jumlah aktiva secara keseluruhan yang tersedia pada perusahaan. Semakin tinggi rasio ini maka semakin baik kondisi perusahaan. Earning Per Share (EPS) merupakan rasio profitabilitas yang menilai tingkat kemampuan per lembar saham dalam menghasilkan laba untuk perusahaan.

2.2 Penelitian Terdahulu

Penelitian terdahulu, merupakan hasil dari penelitian terdahulu yang memberikan informasi terkait dengan metode penelitian, hasil, pembahasan yang digunakan sebagai dasar perbandingan dengan penelitian yang dilakukan, penelitian terdahulu dari penelitian ini adalah sebagai berikut :

1. Mohamad Tejo Suminar, dalam artikel yang berjudul Pengaruh

Perputaran Persediaan, Perputaran Piutang dan Perputaran Kas

Terhadap Profitabilitas Pada Perusahaan Sektor Industri Barang

Konsumsi Yang Terdaftar Di BEI Periode 2008-2013 terbit dijurnal

Ilmiah Mahasiswa S1 Akuntansi Universitas Pandanaran ISSN : 2502-7697 menghasilkan bahwa perputaran persediaan, perputaran piutang dan perputaran kas berpengaruh positif terhadap profitabilitas pada perusahaan.

2. Abdul Kadir, Sthefanie Barceleona Phang, dalam artikel yang berjudul Analisis Faktor-Faktor Yang Mempengaruhi Net Profit

Margin Perusahaan Manufaktur yang Terdaftar Pada Bursa Efek

Indonesia, terbit dijurnal Manajemen dan Akuntansi, Program Studi

Akuntansi Sekolah Tinggi Ilmu Ekonomi Indonesia Banjarmasin, Vol.13, Nomor 1, April 2012 menyatakan bahwa secara simultan variable bebas

ratio berpengaruh terhadap net profit margin (NPM) pada industri

manufaktur di Bursa Efek Indonesia.

3. Dewi Noratika (2014), dalam artikel yang berjudul Pengaruh

Perputaran Modal Kerja, Perputaran Piutang, Perputaran Kas dan

Perputaran Persediaan Terhadap Net Profit Margin (NPM) pada

Perusahaan Industri Barang Konsumsi yang Terdaftar di Bursa

Efek Indonesia Periode 2009-2013, terbit dijurnal Ekonomi Akuntansi

UMRAH, 2014 menyimpulkan bahwa perputaran modal kerja secara parsial berpengaruh terhadap net profit margin, perputaran piutang secara parsial tidak berpengaruh signifikan terhadap net profit margin, perputaran kas berpengaruh signifikan terhadap net profit margin dan perputaran persediaan secara parsial tidak berpengaruh secara signifikan terhadap net profit margin.

4. Veda Almira, dalam artikel Pengaruh Inventory Turnover, Receivable

Turnover, Working Capital Turnover, Cash Turnover dan Sales

Growth terhadap Net Profit Margin Ratio pada Perusahaan

Manufaktur Aneka Indusri yang Terdaftar di Bursa Efek Indonesia

Periode 2011-2013, terbit dijurnal umrah.ac.id Jurusan Akuntansi

Fakultas Ekonomi, Universitas Maritim Raja Ali Haji menyimpulkan bahwa inventory turnover, receivable turnover, working capital turnover, cash turnover dan sales growth secara bersama-sama berpengaruh terhadap net profit margin pada perusahaan Manufaktur bidang aneka industri.

5. Muhamad Iqbal Syahrial (2015), dalam artikel yang berjudul Pengaruh

Perputaran Piutang, Perputaran Persediaan dan Perputaran Aktiva

Tetap Terhadap Return on Investment (Studi Kasus pada

Perusahaan Food and Beverages Di Bursa Efek Indonesia periode

2010-2014), terbit dijurnal Prosiding Manajemen, ISSN : 2460-6545

(UNISBA) menyimpulkan bahwa perputaran piutang, perputaran persediaan dan perputaran aktiva tetap berpengaruh signifikan terhadap

Return on Investment.

6. Tulus Sarah Palmeila Samosir, dalam artikel yang berjudul Pengaruh Perputaran Piutang dan Perputaran Persediaan Terhadap Net Profit

Margin, Pada Perusahaan Barang Konsumsi yang Terdaftar Di BEI,

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara 2015, menyimpulkan bahwa perputaran piutang dan perputaran persediaan berpengaruh signifikan terhadap Net Profit Margin.

7. Muhammad Isro Majid, Sri Ruwanti, Inge Lengga Sari Munthe, dalam artikel yang berjudul Pengaruh Current Ratio, Debt To Asset Ratio,

Net Profit Margin dan Total Asset Turnover Terhadap

Pertumbuhan Laba Pada Perusahaan Sektor Utama dan

Manufaktur yang Terdaftar Di Bursa Efek Indonesia Tahun

2014-2016, Program Studi Akuntansi, Fakultas Ekonomi, Universitas Maritim

Raja Ali Haji, menyimpulkan bahwa Current Ratio, Debt to Asset Ratio, Net Profit Margin dan Total Asset turnover secara simultan berpengaruh

terhadap pertumbuhan laba pada perusahaan sektor utama dan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2014-2016. 8. Rio Widiasmoro (2017), dalam artikel yang berjudul Pengaruh

Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan

Terhadap Profitabilitas/ROA pada Perusahaan Manufaktur yang

terdaftar di BEI Tahun 2011-2014, terbit dijurnal Jurnal Penelitian dan

Kajian Ilmiah Fakultas Ekonomi, Universitas Surakarta Vol.15, No.3 Juli 2017, ISSN 2085-2215 menyimpulkan bahwa hasil penelitian terhadap variabel perputaran kas, perputaran piutang dan perputaran persediaan secara simultan berpengaruh signifikan terhadap Profitabilitas (ROA). 9. Nurhadi, dalam artikel yang berjudul Pengaruh Perputaran Aktiva

Terhadap Pertumbuhan Laba Industri Rokok yang terdaftar di

Bursa Efek Indonesia, Universitas Pembangunan Nasional “Veteran”

Jawa Timur, menyimpulkan bahwa secara parsial variabel Perputaran Modal Kerja, Perputaran Aktiva Tetap dan Perputaran Aktiva Total berpengaruh signifikan terhadap pertumbuhan laba.

10. Rina Madirah (2016), dalam artikel yang berjudul Pengaruh

Perputaran Kas, Perputaran Piutang, Perputaran Persediaan dan

Perputaran Total Aset Terhadap Net Profit Margin pada

Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang

terdaftar di BEI Periode 2012-2014, terbit dijurnal

Ekonomi-Akuntansi, Universitas Nusantara PGRI Kediri menyimpulkan bahwa pengujian secara parsial menunjukkan bahwa perputaran kas dan

perputaran piutang berpengaruh secara signifikan terhadap net profit

margin, sedangkan perputaran persediaan dan perputaran total asset tidak

berpengaruh signifikan terhadap net profit margin.

11. Nakale, Mansuete Maria Nandjila dalam artikel yang berjudul The

Impact of Working Capital Managementon the Profitability of

Construction Equipment Firms : Evidence from Listed Construction

Equipment Firms in Abu Dhabi Stock Exchange, terbit dijurnal

Journal of Accounting and Finance Vol.16 (8) 2016 menyimpulkan bahwa pengaruh manajemen persediaan secara signifikan mempengaruhi profitabilitas yang terdaftar di perusahaan peralatan konstruksi dan manajemen piutang berpengaruh signifikan terhadap profitabilitas perusahaan.

2.3 Hipotesis

Hipotesis penelitian adalah jawaban sementara terhadap rumusan masalah pada suatu penelitian (Sugiyono, 2014). Berdasarkan teori dan kerangka pemikiran yang telah dijelaskan sebelumnya maka dapat dirumuskan hipotesis penelitian sebagai berikut :

Hipotesis pertama diduga bahwa perputaran piutang secara parsial tidak

berpengaruh signifikan terhadap Net Profit Margin (NPM).

1) Menurut penelitian Dewi Noratika (2014) dalam penelitiannya dengan subjek 22 perusahaan sektor industri barang konsumsi yang terdaftar di BEI bahwa secara parsial (hasil uji t) dengan nilai signifikansi statistik t sebesar 0,717 lebih besar dari 0,05

yang berarti perputaran piutang secara parsial tidak berpengaruh terhadap Net Profit Margin (NPM).

Hipotesis kedua diduga bahwa perputaran persediaan secara

parsial tidak berpengaruh terhadap Net Profit Margin (NPM). 1) Menurut penelitian Dewi Noratika (2014) dalam penelitiannya

dengan subjek 22 perusahaan sektor industri barang konsumsi yang terdaftar di BEI bahwa secara parsial (hasil uji t) dengan nilai signifikansi statistik t sebesar 0,100 lebih besar dari 0,05 yang berarti perputaran persediaan secara parsial tidak berpengaruh terhadap Net Profit Margin (NPM)

2) Menurut penelitian Rina Madirah (2016) dalam penelitiannya dengan subjek 25 perusahaan sektor industri barang konsumsi yang terdaftar di BEI bahwa secara bahwa secara parsial (hasil uji t) dengan nilai signifikansi statistik t sebesar 0,977 lebih besar dari 0,05 yang berarti perputaran persediaan secara parsial tidak berpengaruh terhadap Net Profit Margin (NPM).

Hipotesis ketiga diduga bahwa perputaran aktiva lancar secara

parsial tidak berpengaruh terhadap Net Profit Margin (NPM). 1) Menurut penelitian Rina Madirah (2016) dalam penelitiannya

dengan subjek 25 perusahaan sektor industri barang konsumsi yang terdaftar di BEI bahwa secara bahwa secara parsial (hasil uji t) dengan nilai signifikansi statistik t sebesar 0,282

lebih besar dari 0,05 yang berarti perputaran total asset secara parsial tidak berpengaruh terhadap Net Profit Margin (NPM).

Hipotesis keempat diduga bahwa perputaran aktiva tetap secara

parsial tidak berpengaruh terhadap Net Profit Margin (NPM). 1) Menurut penelitian Rina Madirah (2016) dalam penelitiannya

dengan subjek 25 perusahaan sektor industri barang konsumsi yang terdaftar di BEI bahwa secara bahwa secara parsial (hasil uji t) dengan nilai signifikansi statistik t sebesar 0,282 lebih besar dari 0,05 yang berarti perputaran total asset secara parsial tidak berpengaruh terhadap Net Profit Margin (NPM).

28

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian explanatory dengan pendekatan kuantitatif, karena melakukan telaah mengenai pengaruh suatu variabel independen terhadap variabel dependen dan merumuskan hipotesis untuk diuji. Menurut sugiyono (2015) Penelitian explanatory adalah penelitian yang bermaksud menjelaskan kedudukan variabel-varibel yang diteliti serta hubungan antara satu variabel yang dipengaruhi (variabel dependen) dan melakukan penyelidikan terhadap variabel-variabel yang diteliti serta hubungan antara satu variabel yang dipengaruhi (variabel dependen) dan melakukan penyelidikan terhadap variabel-variabel yang mempengaruhi (variabel independen). Penelitian ini mengambil tema : PENGARUH

PERPUTARAN PIUTANG, PERPUTARAN PERSEDIAAN,

PERPUTARAN AKTIVA LANCAR DAN PERPUTARAN AKTIVA

TETAP TERHADAP NET PROFIT MARGIN (Studi Kasus Pada

Perusahaan Sektor Consumer Goods Sub Sektor Food and Beverages Yang Terdaftar di BEI Periode 2015-2018)

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan dalam kurun waktu Maret 2019-Agustus 2019. Dengan agenda kegiatan penilitian, sebagai berikut :

Tabel 3.1 Jadwal penelitian

Sumber: Beberapa sumber yang diolah sendiri

No

Jenis

Kegiatan

Bulan

Mar'19 Apr'19 Mei'19 Jun'19 Jul'19 Aug'19 Sep'19 Oct'19

1 Observasi 2 Penyusunan Proposal 3 Bimbingan Proposal 4 Bimbingan Skripsi 5 Penelitian 6 Pengumpulan Data 7 Analisa Data 8 Ujian Skripsi

3.3. Kerangka Konsep

3.3.1. Desain Penelitian

Dilihat dari data yang diperoleh, penelitian ini merupakan jenis penelitian kuantitatif karena didalamnya mengacu pada perhitungan data penelitian yang berupa angka-angka. Metode kuantitatif adalah pendekatan ini berangkat dari data yang kemudian diproses menjadi informasi berharga Kuncoro (2011). Variabel penelitian ini meliputi variabel dependen dan indepeden.

1. Variabel Dependen (Y) adalah tipe variabel terikat yang dijelaskan atau dipengaruhi variabel independen. Dalam penelitian ini variabel Dependen adalah Net Profit Margin (NPM).

2. Variabel Independen (X) atau variabel bebas merupakan variabel yang tidak dipengaruhi atau tidak tergantung oleh variabel lain. Dalam penelitian ini variabel independen/variabel bebas adalah: a. Perputaran Piutang (X1)

b. Perputaran Persediaan (X2) c. Perputaran Aktiva Lancar (X3) d. Perputaran Aktiva Tetap (X4)

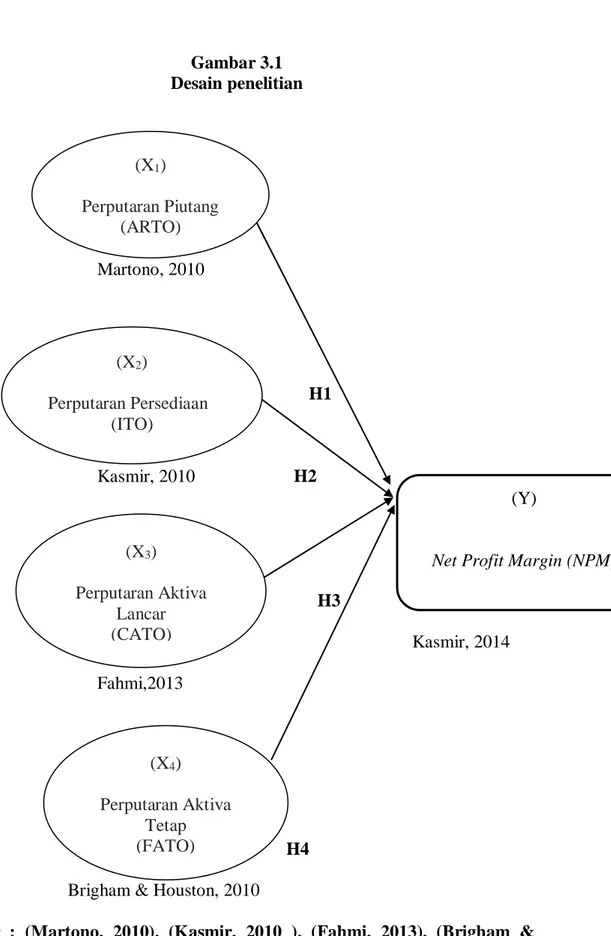

Berdasarkan landasan teori dan penelitian terdahulu maka penelitian ini dapat digambarkan sebagai berikut :

Gambar 3.1 Desain penelitian Martono, 2010 H1 Kasmir, 2010 H2 H3 Kasmir, 2014 Fahmi,2013 H4

Brigham & Houston, 2010

Sumber : (Martono, 2010), (Kasmir, 2010 ), (Fahmi, 2013), (Brigham &

Houston, 2010) dan (Kasmir, 2014).

(Y)

Net Profit Margin (NPM)

(X1) Perputaran Piutang (ARTO) (X2) Perputaran Persediaan (ITO) (X3) Perputaran Aktiva Lancar (CATO) (X4) Perputaran Aktiva Tetap (FATO)

Keterangan:

H1= X1 Y : Abdul Kadir, Sthefanie Barceleona Phang, jurnal Manajemen dan Akuntansi, Program Studi Akuntansi Sekolah Tinggi Ilmu Ekonomi Indonesia Banjarmasin, Vol.13, Nomor 1, April 2012 H2 = X2 Y : Dewi Noratika, jurnal Ekonomi Akuntansi UMRAH, 2014 Veda

Almira jurnal umrah.ac.id Jurusan Akuntansi Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

H3 = X3 Y : Muhammad Isro Majid, Sri Ruwanti, Inge Lengga Sari Munthe, Program Studi Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji, Veda Almira jurnal umrah.ac.id Jurusan Akuntansi Fakultas Ekonomi, Universitas Maritim Raja Ali Haji H4 = X4 Y : Rina Madirah, Jurnal Ekonomi-Akuntansi, Universitas Nusantara PGRI Kediri

3.3.2. Definisi Operasional Variabel Penelitian

Adapun Definisi Operasional variabel dalam penelitian ini akan dijelaskan pada tabel berikut:

Tabel 3.2

Desain Operasional Variabel

Variabel Indikator Keterangan

Account Receivable Turnover (X1)/ARTO

(Riyanto, 2012)

Tingkat perputaran piutang dapat diketahui dari jumlah penjualan kredit selama periode tertentu dengan jumlah rata-rata piutang.

Variabel Indikator Keterangan Inventory Turnover

(X2)/ITO

(Kasmir, 2011)

Perputaran persediaan dihitung dari harga pokok penjualan dengan rata-rata persediaan.

Current Asset Turnover (X3)/CATO

(Fahmi, 2013)

Current asset merupakan suatu asset yang memiliki tingkat perputaran yang tinggi dan paling cepat bisa dijadikan uang tunai, dengan jangka waktu 1 tahun.

Fixed Asset Turnover (X4)/FATO

(Brigham&Houston, 2010)

Rasio perputaran aktiva tetap mengukur seberapa efektif perusahaan dalam menggunakan pabrik dan peralatannya.

Net Profit Margin/NPM

(Y)

(Kasmir, 2014)

NPM digunakan untuk mengukur margin laba atas penjualan yang didapat selama periode tertentu. Sumber : Data diolah dari berbagai sumber, 2019

3.4. Populasi dan Sampel

3.4.1. Populasi

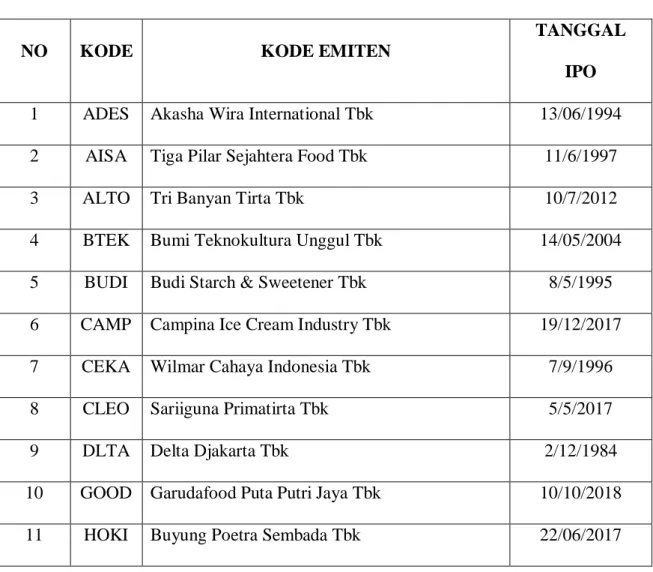

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subjek yang mempunyai karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2017). Populasi dalam penelitian ini adalah laporan keuangan sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia dengan periode waktu 2015-2018 sebanyak 25 populasi perusahaan.

Tabel 3.3 Populasi

NO KODE KODE EMITEN

TANGGAL

IPO

1 ADES Akasha Wira International Tbk 13/06/1994

2 AISA Tiga Pilar Sejahtera Food Tbk 11/6/1997

3 ALTO Tri Banyan Tirta Tbk 10/7/2012

4 BTEK Bumi Teknokultura Unggul Tbk 14/05/2004

5 BUDI Budi Starch & Sweetener Tbk 8/5/1995

6 CAMP Campina Ice Cream Industry Tbk 19/12/2017

7 CEKA Wilmar Cahaya Indonesia Tbk 7/9/1996

8 CLEO Sariiguna Primatirta Tbk 5/5/2017

9 DLTA Delta Djakarta Tbk 2/12/1984

10 GOOD Garudafood Puta Putri Jaya Tbk 10/10/2018

NO KODE KODE EMITEN

TANGGAL

IPO

12 ICBP Indofood CBP Sukses Makmur Tbk 1/10/2010

13 IIKP Inti Agri Resources Tbk 20/10/2002

14 INDF Indofood Sukses Makmur Tbk 14/07/1994

15 MGNA Magna Investama Mandiri Tbk 7/7/2014

16 MLBI Multi Bintang Indonesia Tbk 17/01/1994

17 MYOR Mayora Indah Tbk 7/4/1990

18 PANI Pratama Abadi Nusa Industri Tbk 18/09/2018

19 PCAR Prima Cakrawala Abadi Tbk 29/12/2017

20 PSDN Prasidha Aneka Niaga Tbk 18/10/1994

21 ROTI Nippon Indosari Corpindo Tbk 28/06/2010

22 SK BM Sekar Bumi Tbk 1/5/1993

23 SKLT Sekar Laut Tbk 9/8/1993

24 STTP Siantar Top Tbk 16/12/1996

25 ULTJ

Ultra Jaya Milk Industry & Trading Company Tbk

7/2/1990

Sumber : www.idx.co.id, 2019

3.4.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi,misalnya karena keterbatasan dana, tenaga dan waktu maka peneliti dapat

menggunakan sampel yang diambil dari populasi itu (Sugiyono, 2017). Jumlah sampel dalam penelitian ini sebanyak 10 perusahaan.

Tabel 3.4 Sampel Penelitian

NO KODE KODE EMITEN

TANGGAL

IPO

1 ADES Akasha Wira International Tbk 13/06/1994

2 ALTO Tri Banyan Tirta Tbk 10/7/2012

3 BTEK Bumi Teknokultura Unggul Tbk 14/05/2004

4 BUDI Budi Starch & Sweetener Tbk 08/5/1995

5 CEKA Wilmar Cahaya Indonesia Tbk 07/09/1996

6 DLTA Delta Djakarta Tbk 02/12/1984

7 INDF Indofood Sukses Makmur Tbk 14/07/1994

8 MLBI Multi Bintang Indonesia Tbk 17/01/1994

9 MYOR Mayora Indah Tbk 07/04/1990

10 PSDN Prasidha Aneka Niaga Tbk 18/10/1994

Sumber: www.idx.co.id, 2019

3.5. Teknik Pengambilan Sampel

Pengambilan sampel dilakukan dengan menggunakan teknik

purposive sampling. Menurut sugiyono (2017 ) purposive sampling,

yaitu sampel yang diambil berdasarkan kriteria tertentu. Adapun kriteria yang digunakan dalam penelitian ini adalah :

1. Perusahaan perusahaan sektor consumer goods sub sektor food and beverages yang terdaftar di BEI periode 2015-2018.

2. Menyediakan laporan tahunan lengkap selama tahun 2015 sampai 2018.

3. Memiliki data yang lengkap terkait dengan variable-variabel yang digunakan dalam penelitian.

3.6. Metode Pengumpulan Data

Metode pengumpulan data menjelaskan bagaimana peneliti mendapatkan data penelitian terdiri dari sumber data dan teknik pengumpulan (Surya, 2015). Sumber data berupa data primer, data sekunder dan literasi kepustakaan.

1. Data Primer

Sumber data yang langsung memberikan data kepada peneliti data. Data primer diperoleh dari data-data yang bersumber dari Bursa Efek Indonesia.

2. Data Sekunder

Sumber data yang tidak langsung memberikan data kepada peneliti, misalnya lewat orang lain atau lewat dokumen. Data sekunder dalam penelitian yaitu data laporan keuangan perusahaan.

3. Literatur Kepustakaan

Pengumpulan data diperoleh dengan cara memperoleh data dan teori yang relevan terhadap permasalahan yang akan diteliti dengan melakukan studi pustaka terhadap literature yang meliputi jurnal, buku dan artikel.

3.7 Teknik Analisa Data

Setelah data-data yang dikumpulkan sudah diperoleh, maka selanjutnya adalah menganalisis data. Menurut Sugiyono (2013) analisis data merupakan kegiatan setelah data-data dari seluruh atau sumber data lain terkumpul. Dalam penelitian ini menggunakan alat analisis berupa peranti lunak Eviews 10. Analisis data dalam penelitian ini menggunakan data panel (pooled data) yaitu gabungan dari data runtut waktu (time series) dan data silang (cross section) (Basuki, 2016). Kemudian pengujian hipotesis dilakukan dengan model regresi data panel.

3.7.1. Analisis Statistik Deskriptif

Analisa ini memberikan gambaran atau deskripsi tentang suatu data yang dilihat melalui nilai rata-rata (mean), Standar deviasi, maksimum, minimum dan range (Ghozali dalam Pandoyo dan Sofyan, 2018). Standar deviasi kecil menunjukan nilai sampel atau populasi yang mengelompokan disekitar nilai rata-rata hitungnya. Hal ini disebabakan nilai hampir sama dengan nilai rata-rata, sehingga dapat disimpulkan bahwa setiap anggota sampel atau populasi mempunyai kesamaan nilai rata-rata (mean), Standar deviasi, maksimum, minimum.

3.7.2. Analisis Regresi Data Panel

section dan time series. Penggunaan model regresi data panel

memungkinkan peneliti untuk dapat menangkap karakteristik antar individu dan antar waktu yang bisa saja berbeda-beda. Regresi dengan menggunakan data panel/pooled data, memberikan beberapa keunggulan dibandingkan dengan pendekatan standar cross section dan time series (Gujarati, 2012), diantaranya sebagai berikut:

1. Data panel mampu menyediakan data yang lebih banyak, sehingga dapat memberikan informasi yang lebih lengkap. Sehingga diperoleh

degree of freedom (df) yang lebih besar sehingga estimasi yang

dihasilkan lebih baik.

2. Dengan menggabungkan informasi dari data time series dan cross

section dapat mengatasi masalah yang timbul karena ada masalah

penghilangan variabel (omitted variable).

3. Data panel mampu mengurangi kolinearitas antar variabel.

4. Data panel lebih baik dalam mendeteksi dan mengukur efek yang secara sederhana tidak mampu dilakukan oleh data time series murni dan cross section murni.

5. Dapat menguji dan membangun model perilaku yang lebih kompleks. Sebagai contoh, fenomena seperti skala ekonomi dan perubahan teknologi.

6. Data panel dapat meminimalkan bias yang dihasilkan oleh agregat individu, karena data yang diobservasi lebih banyak.

3.7.3 Pemilihan Model Estimasi

Model regresi data panel secara umum mengakibatkan kesulitan dalam spesifikasi modelnya. Residualnya akan mempunyai tiga kemungkinan yaitu residual time series, cross section maupun gabungan keduanya. Maka tiga pendekatan dalam regresi data panel ini yaitu :

3.7.3.1 Common Effect Model (CEM)

Merupakan pendekatan model data panel yang paling sederhana karena hanya mengombinasikan data time series dan data

cross section. Pada model ini tidak diperhatikan dimensi waktu

maupun individu, sehingga diasumsikan bahwa perilaku data perusahaan sama dalam berbagai kurun waktu. Metode ini bisa menggunakan pendekatan Ordinary Least Square (OLS) atau teknik kuadrat terkecil untuk mengestimasi model data panel.

Dari persamaan diatas apabila et = 0 dan = 0, maka model

tersebut adalah model pooled regression (common effects), yang dapat diestimasi dengan metode Least Square, namun asumsi jarang sekali terpenuhi pada model regresi data panel. Model ini tidak memperhatikan dimensi individu maupun waktu, sehingga diasumsikan bahwa perilaku individu sama dalam berbagai kurun waktu. Kelemahan model ini adalah ketidakseuaian model dengan keadaan sebenarnya. Kondisi tiap obyek dapat berbeda dan kondisi suatu obyek satu waktu dengan waktu yang lain dapat berbeda. Pada

model ini asumsi regresi linear klasik dengan metode OLS berlaku sepenuhnya.

3.7.3.2 Fixed Effect Model (FEM)

Model ini mengasumsikan bahwa perbedaan antar individu dapat diakomodasi dari perbedaan intersepnya. Namun intersep masing-masing cross section bersifat fixed, tidak random. Untuk mengestimasi model fixed effects dengan intersep berbeda antar individu, maka digunakan teknik variable dummy. Model estimasi ini sering disebut dengan teknik Least Square Dummy Variable (LSDV). Model persamaan panel fixed effect dengan asumsi tidak ada pengaruh periode waktu (no time specific effects)

3.7.3.3 Random Effect Model (REM)

Estimasi data panel dengan Fixed Effect melalui teknik variabel

dummy sering menunjukkan ketidakpastian model yang digunakan.

Untuk mengatasi masalah ini kita bisa menggunakan metode Random

Effcet Model yang mengasumsikan bahwa individual effects (vi) bersifat random dan tidak berkorelasi dengan variabel bebasnya. Dengan asumsi tidak ada pengaruh waktu (no time specific effects) maka dalam model random effects terdapat dua komponen residual, yaitu residual yang tidak terukur oleh pengaruh individu dan waktu (εit) dan residual secara individu (vi). keuntungan menggunakan model ini yaitu menghilangkan heteroskedastisitas. Model ini juga disebut

dengan Error Component Model (ECM) atau teknik Generalized Least

Square (GLS).

3.7.4 Pemilihan Model Estimasi Data Panel

Sebelum ditentukan metode regresi data panel yang akan dipakai, maka terlebih dahulu dilakukan pengujian untuk memilih metode mana yang terbaik diantara ketiga metode tersebut yaitu dengan Uji Chow dan Uji Hausman. Pengujian tersebut dilakukan dengan menggunakan Eviews.

3.7.4.1 Uji Chow

Uji Chow-Test bertujuan untuk menguji/membandingkan atau memilih model mana yang terbaik apakah model Common Effect atau Fixed Effect yang akan digunakan untuk melakukan regresi data panel. Langkah-langkah yang dilakukan Uji Chow-Test adalah sebagai berikut :

1. Estimasi dengan Fixed Effect

2. Uji dengan menggunakan Chow-test

3. Melihat nilai probability F dan Chi-square dengan asumsi :

Bila nilai probability F dan Chi-square > α = 5%, maka uji regresipanel data menggunakan model Common Effect.

Bila nilai probability F dan Chi-square < α = 5%, maka uji regresi panel data mengggunakan model Fixed Effect.

Atau pengujian F Test ini dilakukan dengan hipotesis sebagai berikut :

H0 : Common Effect (CE) H1 : Fixed Effect Model

H0 : ditolak jika nilai F hitung > table, atau bisa juga dengan : H1 : ditolak jika nilai Probabilitas F < α (dengan α 5%)

Uji F dilakukan dengan memperhatikan nilai probabilitas (Prob) untuk Cross-section F. Jika nilainya > 0,05 (ditentukan di awal sebagai tingkat signifikansi atau alpha) maka model yang terpilih adalah CE, tetapi jika < 0,05 maka model yang terpilih adalah FE.

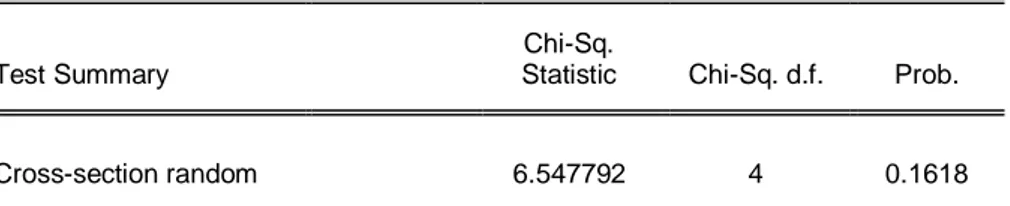

3.7.4.2 Uji Hausman Test

Uji Hausman dilakukan untuk menentukan metode yang paling baik antara Fixed Effect Model (FE) atau Random Effect Model (RE). Langkah-langkah yang dilakukan dalam Hausman-Test adalah sebagai berikut :

1) Estimasi dengan Random Effect

2) Uji dengan menggunakan Hausman-Test

3) Melihat nilai probability F dan Chi-square dengan asumsi : 1. Bila nilai probability F dan Chi-square > α = 5%, maka uji

regresi panel data menggunakan model Random Effect.

2. Bila nilai probability F dan Chi-square < α = 5%, maka uji regresi panel data mengggunakan model Fixed Effect.

Atau dengan hipotesis sebagai berikut : H0 : Random Effect Model