Perbandingan kinerja keuangan PT. Semen Indonesia, Tbk

yang mayoritas sahamnya dikuasai oleh pemegang saham lokal

dengan PT. Indocement Tunggal Prakarsa yang mayoritas

sahamnya dikuasai oleh pemegang saham asing

Industri semen merupakan salah satu industri strategis yang memegang faktor

penting dalam pembangunan dan perekonomian Indonesia. Hal ini dikarenakan

semen merupakan kebutuhan pokok dalam pembangunan sarana dan prasarana dari

mulai pembangunan jalan raya, jembatan, perumahan, hingga gedung-gedung

bertingkat.

Konsumsi semen di Indonesia terus mengalami pertumbuhan, bahkan diprediksi

akan terus tumbuh pesat pada tahun-tahun mendatang seiring dengan pembangunan

di Indonesia dengan proyek pembangunan infrastruktur besar-besaran yang

dicanangkan Pemerintah, rekonstruksi Nanggroe Aceh Darussalam dan Sumatera

Utara pasca bencana tsunami, serta rekonstruksi Yogyakarta dan Jawa Tengah pasca

bencana gempa bumi. Pada beberapa tahun ke depan Indonesia bahkan diperkirakan

akan kekurangan pasokan semen sehingga akan dibutuhkan dukungan keuangan dari

investor baru dan atau kreditor untuk membiayai pembangunan pabrik-pabrik baru.

Industri semen bersifat padat modal sehingga hanya sedikit pengusaha yang

terlibat di dalamnya. Saat ini Indonesia yang merupakan produsen semen nomor tiga

Indocement Tunggal Prakarsa, Tbk, PT. Semen Andalas, PT. Semen Baturaja, PT.

Semen Kupang dan PT. Semen Bosowa.

Seiring dengan era globalisasi saat ini dalam industri semen nasional para

investor asing telah turut ambil bagian dalam kepemilikan perusahaan-perusahaan

semen di Indonesia. Mengenai kepemilikan asing dalam perusahaan semen di

Indonesia dapat dilihat pada tabel 1.2 sebagai berikut :

Tabel 1.2

Kepemilikan Asing dalam Perusahaan Semen di Indonesia Tahun 2011

No Nama Perusahaan Pemilik Asing

Jumlah saham (%)

1

PT. Semen Indonesia,

Tbk

Cemex Asia Holdings 40,66

2

Heidelbergcement South-East AS 64,14

4 PT. Semen Andalas Lafargee Copee 88

Sumber : www.jsx.co.id, diolah

Dari tabel 1.2 diatas terlihat bahwa industri semen Indonesia mampu menarik

perusahaan diantaranya telah menguasai saham mayoritas pada perusahaan semen di

Indonesia dimana pemilik saham mayoritas akan mempunyai hak yang lebih besar

dalam menentukan suatu kebijakan perusahaan, baik mengenai produksi atau

pemasarannya.

Pada penelitian ini dilakukan analisis perbandingan kinerja keuangan PT. Semen

Indonesia, Tbk dengan PT. Indocement Tunggal Prakarsa dengan dasar

membandingan kedua perusahaan tersebut adalah karena PT. Semen Indonesia, Tbk

merupakan perusahaan semen yang mayoritas sahamnya dimiliki oleh pemegang

saham lokal sedangkan PT. Indocement Tunggal Prakarsa, Tbk adalah perusahaan

semen yang mayoritas sahamnya dimiliki oleh pemegang saham asing. Kepemilikan

saham mayoritas oleh pemegang saham asing berarti perusahaan asing tersebut

memiliki kewenangan lebih dalam menentukan kebijakan perusahaan. Keadaan

tersebut seharusnya menjadikan perusahaan yang mayoritas sahamnya dimiliki oleh

perusahaan asing memiliki kinerja yang lebih baik karena perusahaan

asing/perusahaan multinasional sendiri dinilai memiliki keunggulan yang tidak

dimiliki perusahaan lokal seperti skala dan cakupan ekonomi, keahlian pemasaran

dan manajerial, kekuatan keuangan, teknologi, dsb.

Disamping itu pula landasan pemilihan kedua perusahaan tersebut adalah karena

kedua perusahaan itu merupakan perusahaan semen terbesar di Indonesia yang

menguasai sekitar 77% pangsa pasar semen nasional. Sekitar 43% pangsa pasar

semen nasional saat ini dikuasai oleh PT. Semen Indonesia, Tbk sedangkan

Pemilihan melakukan analisis kinerja keuangan adalah karena melalui analisis

kinerja keuangan dapat dilihat dan dibandingkan prestasi keuangan yang dicapai

masing-masing perusahaan baik dari segi kemampuannya mengelola sumber daya

yang dimiliki, memenuhi kewajiban hingga kemampuannya menghasilkan

keuntungan. Investor membutuhkan informasi tentang analisis perbandingan kinerja

keuangan untuk mengetahui penghasilan perusahaan saat ini dan yang diharapkan

dimasa depan serta stabilitas perolehan penghasilan tersebut. calon Investor juga

menaruh perhatian pada kemampuan perusahaan membayar dividen dan menghindari

kebangkrutan.

Para Kreditor membutuhkan informasi tentang analisis kinerja keuangan

perusahaan semen untuk mengetahui kemampuan perusahaan yang akan dibiayainya

dalam membayar utangnya secara tepat waktu dan untuk mengetahui bagaimana daya

saing perusahaan semen tersebut dengan perusahaan semen lainnya yang nantinya

akan berpengaruh pada kemampuan perusahaan tersebut membayar utangnya.

Disamping itu pihak internal perusahaan semen membutuhkan analisis kinerja

keuangan untuk melihat perkembangan kinerja keuangan perusahaannya dan

perbandingan kinerjanya dengan perusahaan semen lainnya guna dijadikan salah satu

acuan dalam penetapan strategi perusahaan.

Latar belakang tersebut diatas mendorong penulis untuk meneliti dan

menganalisis perbandingan kinerja keuangan PT. Semen Indonesia, Tbk yang

mayoritas sahamnya dikuasai oleh pemegang saham lokal dengan PT. Indocement

KENDALA

Permasalahan yang akan dibahas adalah sebagai berikut :

Apakah ada perbedaan kinerja keuangan yang signifikan antara PT. Semen Indonesia,

Tbk yang mayoritas sahamnya dimiliki oleh pemegang saham lokal dengan PT.

Indocement Tunggal Prakarsa, Tbk yang mayoritas sahamnya dikuasai oleh

pemegang saham asing.

TUJUAN KOREKSI

PT. Semen Indonesia, Tbk merupakan perusahaan semen yang mayoritas

sahamnya dimiliki oleh Pemerintah RI sedangkan PT. Indocement Tunggal Prakarsa,

Tbk merupakan perusahaan semen yang mayoritas sahamnya dikuasai oleh pemegang

saham asing. Penelitian ini bertujuan untuk menganalisis apakah ada perbedaan

kinerja keuangan yang signifikan antara PT. Semen Indonesia, Tbk dengan PT.

Indocement Tunggal Prakarsa.

MANFAAT KOREKSI

1. Bagi manajemen perusahaan semen

Dapat menjadi tambahan input atau masukan tentang perbandingan kinerja

keuangan perusahaannya dibandingkan perusahaan dalam industri semen lainnya

guna menyusun strategi keuangan perusahaan di masa yang akan datang.

Membantu Pemerintah agar kebijakan privatisasi dan penjualan saham

perusahaan lokal kepada perusahaan asing agar dapat lebih objektif dan

memperhatikan kepentingan hajat hidup rakyat banyak dan keamanan negara.

3. Bagi Masyarakat

Untuk dapat memberikan penilaian yang objektif atas kinerja perusahaan semen

yang mayoritas sahamnya dimiliki oleh perusahaan lokal dengan kinerja

perusahaan semen yang mayoritas sahamnya dimiliki oleh perusahaan asing.

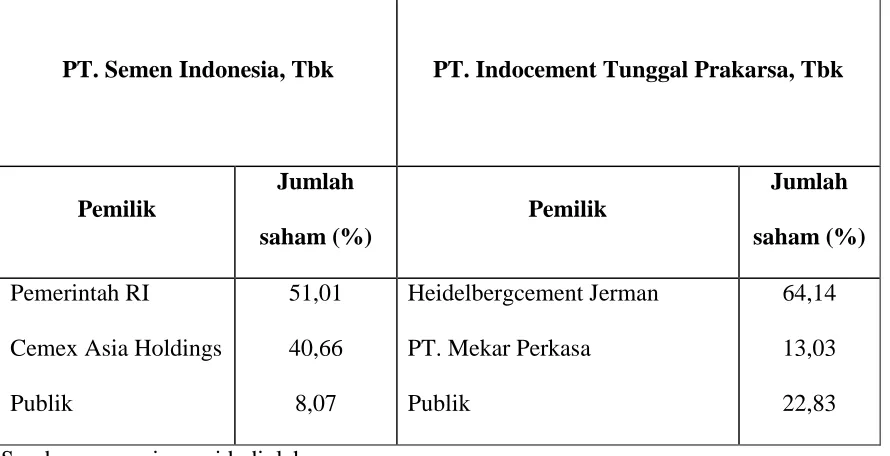

Ruang Lingkup Koreksi

Ruang lingkup penelitian ini meliputi analisis tentang perbandingan kinerja

keuangan antara PT. Semen Indonesia, Tbk yang mayoritas sahamnya dikuasai oleh

pemegang saham Indonesia dengan PT. Indocement Tunggal Prakarsa, Tbk yang

mayoritas sahamnya dikuasai oleh pemegang saham asing. Adapun mengenai

komposisi pemegang saham dalam perusahaan semen tersebut diatas dapat dilihat

Tabel 1.3

Komposisi Pemegang Saham pada

PT. Semen Indonesia, Tbk dan PT. Indocement Tunggal Prakarsa, Tbk

PT. Semen Indonesia, Tbk PT. Indocement Tunggal Prakarsa, Tbk

Pemilik

Dari tabel diatas terlihat bahwa PT. Semen Indonesia, Tbk mayoritas sahamnya

dikuasai oleh Pemerintah RI sebanyak 51,01%. Hal ini menunjukkan bahwa pada PT.

Semen Indonesia, Tbk pemegang saham Indonesia lebih dominan dalam pengambilan

keputusan sedangkan pada PT. Indocement Tunggal Prakarsa, Tbk pemegang saham

asing terlihat lebih dominan karena pemegang saham mayoritas pada perusahaaan ini

Referensi Pustaka 2.1 Kinerja Keuangan

Pengertian kinerja menurut kamus besar Bahasa Indonesia (1997;503) adalah

sebagai berikut :

Kinerja merupakan kata benda (n) yang artinya : 1. Sesuatu yang dicapai, 2.

Prestasi yang diperlihatkan, 3. kemampuan kerja (tt peralatan)

Jadi Kinerja suatu perusahaan menunjukkan prestasi yang dicapai perusahaan

tersebut pada rentang waktu tertentu. Untuk melakukan penilaian terhadap prestasi

dan kondisi keuangan perusahaan diperlukan ukuran-ukuran tertentu. Ada beberapa

cara yang biasa digunakan untuk mengukur kinerja keuangan suatu perusahaan antara

lain adalah dengan anlisis rasio, market value added, economic value added, cash

value added, dsb.

Analisis kinerja keuangan sangat penting tidak hanya bagi lingkungan internal

perusahaan akan tetapi juga bagi lingkungan eksternal perusahaan. Adapun kegunaan

analisis kinerja keuangan ini adalah sebagai berikut :

a) Bagi Manajemen

Analisis kinerja keuangan dibutuhkan pihak manajemen untuk membuat

keputusan yang rasional dalam usaha mencapai tujuan perusahaan.

Investor membutuhkan analisis kinerja keuangan untuk mengetahui penghasilan

perusahaan saat ini dan yang diharapkan dimasa depan serta stabilitas perolehan

penghasilan tersebut. Disamping analisa laba perusahaan investor juga menaruh

perhatian pada kemampuan perusahaan membayar dividen dan menghindari

kebangkrutan.

c) Bagi Kreditor

Bagi kreditor analisis kinerja keuangan berguna untuk mengetahui kemampuan

perusahaan untuk membayar utangnya keada pihak kreditor secara tepat waktu.

d) Bagi Pemasok

Analisis kinerja keuangan dibutuhkan pemasok untuk mengetahui apakah

perusahaan dapat melunasi hutang jangka pendeknya atas barang yang telah

diserahkan oleh pemasok.

e) Bagi Karyawan

Analisis kinerja keuangan dibutuhkan karyawan untuk mengetahui apakah

perusahaan bisa terus berjalan dan pembayaran gaji atau upah dapat berjalan

stabil dan tepat waktu.

Dalam melakukan analisis penilaian atas kinerja suatu perusahaan perlu

2.2 Lingkungan Industri

Untuk memperoleh kinerja yang baik maka perusahaan harus dapat

mengantisipasi segala aspek yang terjadi dalam industrinya karena itu diperlukan

analisis industri untuk mengetahui secara riil strategi yang akan diterapkan

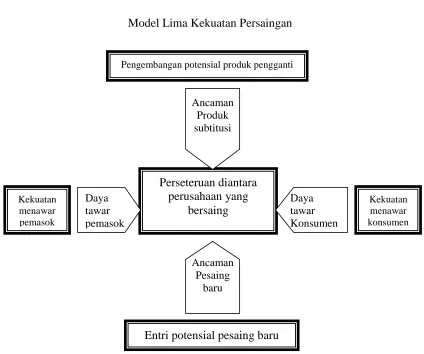

perusahaan. Menurut Porter sebagaimana dikutip David (2004, halaman 129) sifat

persaingan dalam industri dapat dilihat sebagai gabungan dari lima kekuatan

sebagaimana tertera pada gambar 2.1 berikut ini :

1. Perseteruan diantara perusahaan yang bersaing

Tingkat konsentrasi yang tinggi antar sesama pemain dalam suatu industri akan

memperkecil tingkat profit yang diperoleh disesbabkan adanya persaingan dalam

strategi maupun harga. Beberapa faktor yang dapat mempengaruhi intensitas

persaingan dalam industri tersebut adalah : tingkat pertumbuhan industri, tingkat

konsentrasi perusahaan-perusahaan dalam industri tersebut, degree of

differentiation and switching cost, learning curve, excess capacity dan exit

barriers.

2. Masuknya pesaing baru

Abnormal profit yang dapat diperoleh dalam suatu industri akan mengundang

perusahaan lain untuk bergabung. Hal ini akan mempengaruhi penerapan harga

dan strategi lain bagi perusahaan yang sudah ada sehingga akan berdampak

negatif pada tingkat profitabilitasnya. beberapa faktor yang dapat

mengindikasikan sampai seberapa kuat dampak negatif tersebut adalah :

Economics of Scale, First Mover Advantage, Akases dan Hubungan kepada

saluran distribusi dan Legal Barier.

3. Potensi Pengembangan Produk Pengganti

Dapat terpenuhinya kebutuhan konsumen oleh barang lain akan mempengaruhi

keberadaan suatu barang yang memiliki fungsi yang sama. Keadaan demikian

menyebabkan perusahaan yang memiliki produk dengan banyak produk

pengganti akan lebih besar risikonya karena tingkat penjualannya akan sangat

4. Kekuatan Menawar dari pemasok

Dalam menjalankan suatu proses produksi perusahaan memerlukan bahan baku

yang nantinya akan diubah menjadi produk yang mempunyai nilai ekonomis lebih

tinggi. Harga jual produk yang dihasilkan akan sangat tergantung dari besaran

masukan harga bahan baku yang dibeli dari pihak supplier dan oleh karena itu

apabila kekuatan pemasok begitu besar untuk menentukan harga jual produk

mereka, maka keadaan tersebut akan menekan keuntungan yang mungkin didapat

oleh pihak produsen.

5. Kekuatan menawar dari konsumen

Adanya kekuatan tawar menawar dari pihak pembeli yang besar akan

menyebabkan keuntungan dari produsen tertekan karena keadaan tersebut dapat

menyebabkan pembeli mempunyai kekuatan untuk menentukanharga jualnya.

Fektor-faktor yang dapat mempengaruhi keberadaan tersebut adalah sensitivitas

harga dan kekuatan tawar relatif (relatif bargaining power)

2.3 Perusahaan Lokal Vs Perusahaan Multinasional

Menurut Mamduh (2003, halaman 527-531) Perusahaan lokal mempunyai

keunggulan dalam hal tertentu jika dibandingkan dengan perusahaan multinasional

seperti biaya dan resiko bisnis yang lebih rendah, hal ini dikarenakan perusahaan

lokal beroperasi di daerah yang mereka kenal dengan baik. Sedangka perusahaan

multinasional mempunyai beberapa keunggulan yang tidak dipunyai oleh perusahaan

1. Skala dan cakupan ekonomi

Skala ekonomi merupakan salah satu sumber kekuatan dalam persaingan. Skala

ekonomi bisa diperoleh untuk bidang pemasaran, produksi maupun keuangan.

Sebagai contoh dengan memproduksi lebih banyak maka biaya produksi perunit

menjadi lebih kecil, yang berarti perusahaan dapat beroperasi lebih efisien.

Karena biaya produksi menjadi kecil maka harga perunit bisa ditetapkan menjadi

lebih rendah. Perusahaan multinasional bisa memperoleh efisiensi melalui skala

ekonomi dengan jalan ekspansi internasional.

Sedangkan cakupan ekonomi mengacu pada sinergi antarproduk. Melalui

cakupan ekonomi, sumber daya yang sama bisa dipakai untuk beberapa produk

sekaligus. Sebagai contoh merek Panasonic memiliki beberapa produk dari

televisi, radio, telepon. Dengan mengiklankan salah satu produk saja, konsumen

disadarkan oleh adanya merek Panasonic untuk beberapa produk sekaligus untuk

mengefisienkan penggunaan sumberdaya. Perusahaan multinasional bisa

mencapai cakupan ekonomi melalui produksi beberapa barang sekaligus untuk

mengefisienkan penggunaan sumberdaya.

2. Keahlian pemasaran dan manajerial

Perusahaan multinasional biasanya mempunyai keahlian manajerial dan

pemasaran yang lebih baik dibandingkan dengan perusahaan lokal. Keahlian

tersebut berkembang dari akumulasi pengalaman baik dari waktu ke waktu

maupun dari beberapa negara yang berbeda. Dengan pengalaman yang lebih

perusahaan lokal, meskipun perusahaan lokal memiliki pengetahuan yang lebih

baik mengenai kondisi lokalnya.

3. Teknologi dan Inovasi

Teknologi merupakan salah satu keunggulan perusahaan multinasional,

khususnya perusahaan yang berasal dari negara maju. Teknologi merupakan

karakteristik enting perusahaan multinasional. Dengan teknologi yang lebih baik,

kemampuan perusahaan memproduksi barang akan lebih baik dibandingkan

dengan perusahaan lokal. Disamping itu kekuatan teknologi disertai kekuatan

pemasaran bisa mendorong perusahaan multinasional melakukan inovasi, yang

selanjutnya bisa mendorong differensiasi produk. Differensiasi dan inovasi

merupakan salah satu kekuatan perusahaan multinasional yang sulit ditiru oleh

perusahaan lokal.

4. Kekuatan Keuangan

Perusahaan multinasional bisa memanfaatkan skala ekonomi keuangan karena

mereka mempunyai akses ke pasar keuangan dunia. Akses semacam itu

memungkinkan perusahaan multinasional memperoleh informasi dana murah

diberbagai pasar dunia. Ukuran yang besar bisanya disertai dengan modal yang

besar, yang juga merupakan kekuatan persaingan.aset yang besar memungkinkan

naiknya kapasitas pinjaman utang karena pinjaman biasanya dikaitkan dengan

aset. Pinjaman utang yang semakin besar sampai titik tertentu menguntungkan

5. Persaingan dalam negeri

Menurut Michael porter sebagaimana dikutip oleh Mamduh lingkungan dalam

negeri yag kompetitif akan mendororng daya saing organisasi yang berasal dari

negera tersebut. Daya saing yang berasal dari kompetisi dalam negeri tersebut

mempunyai empat komponen : (1) Kondisi input, (2) Kondisi pasar, Industri

pendukung dan yang berkaitan, dan (4) Strategi perusahaan, struktur dan

persaingan.Input menentukan daya saing suatu negara. Negara dengan tenaga kerja

terdidik akan mempunyai daya saing yang lebih baik jika bergerak di industri

teknologi. Sebaiknya negara dengan tenaga kerja murah akan mempunyai daya saing

yang lebih abik jika bergerak di industri yang padat kerja. Jika negara mempunyai

koordinasi yang baik antar industri pendukung dan industri lain yang berkaitan,

negara tersebut cenderung mempunyai daya saing yang lebih baik. Perusahaan Jepang

mempunyai koordinasi yang baik dengan perusahaan pendukungnya sehingga mampu

melaksanakan metode pengendalian persediaan just-in-time.

2.4 Laporan Keuangan

Pengertian laporan keuangan menurut Brigham dan Houston (2001;36) adalah

sebagai berikut :

Laporan Keuangan adalah beberapa lembar kertas yang bertuliskan

angka, tetapi sangat penting juga untuk memikirkan aktiva riil dibalik

Sedangkan menurut Harahap (2002;7) pengertian laporan keuangan adalah

sebagai berikut :

Laporan keuangan adalah merupakan produk atau hasil akhir dari suatu proses

akuntansi.

Dari kedua definisi diatas dapat ditarik kesimpulan bahwa laporan keuangan

merupakan hasil akhir dari pengolahan setiap transaksi yang dapat diukur dengan

nilai uang. transaksi yang tidak dapat dicatat dengan nilai uang tidak akan terlihat

dalam laporan keuangan. Laporan keuangan bertuliskan angka-angka yang berfungsi

disamping sebagai salah satu sumber informasi juga sebagai pertanggungjawaban

atau accountability yang juga menggambarkan indikator kesuksesan suatu perusahaan

dalam mencapai tujuannya. Karena itu laporan keuangan merupakan media yang

dapat dipakai untuk meneliti kinerja keuangan perusahaan.

Menurut Standar Akuntansi Keuangan sebagaimana dikutip Sawir (2005;2)

laporan keuangan memiliki tujuan sebagai berikut :

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.

b. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian

besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari

kejadian masa lalu.

c. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen atas sumber

Laporan keuangan disusun menurut prinsip-prinsip akuntansi dan laporan

keuangan sebenarnya banyak namun secara umum menurut Husnan (1998;558-559)

ada dua laporan keuangan perusahaan yang pokok, yakni :

1. Neraca. Neraca menunjukkan kekayaan perusahaan, kewajiban keuangan dan

modal sendiri pada waktu tertentu.

2. Laporan Rugi Laba. Laporan ini menunjukkan laba atau rugi yang diperoleh

perusahaan dalam periode waktu tertentu.

2.5. Analisis Cross Section

Analisis laporan keuangan meliputi studi hubungan antara laporan keuangan

yang satu dengan laporan keuangan lainnya pada satu periode tertentu dan hubungan

tren laporan keuangan dari waktu ke waktunya. (Foster, 1986, halaman 58).

Analisis laporan keuangan akan lebih tajam apabila angka-angka keuangan

dibandingkan dengan standar tertentu seperti perbandingan dengan perusahaan atau

industri sejenis. Dengan Perbandingan ini akan diketahui prestasi keuangan suatu

perusahaan apakah sudah baik.

Perbandingan kinerja keuangan sangat perlu dilakukan untuk dapat mendeteksi

kinerja keuangan perusahaan jika dibandingkan dengan perusahaan sejenis atau

rata-rata industri. Analisis cross section dipergunakan untuk melihat perbandingan rasio

keuangan antara perusahaan-perusahaan yang sejenis dan melakukan perbandingan

dengan rasio keuangan industri untuk kemudian dapat ditetapkan apakah perusahaan

bagaimana kinerja keuangan perusahaan jika dibandingkan dengan rata-rata industri

pada suatu periode tertentu.

2.6. Rasio Keuangan

Pengertian rasio keuangan menurut Van Horne dan Wachowitz (1997;133)

adalah sebagai berikut :

Rasio keuangan adalah indeks yang menghubungkan dua angka akuntansi dan

diperoleh dengan membagi satu angka dengan angka lainnya.

Rasio keuangan dirancang untuk membantu mengevaluasi laporan keuangan

sehingga menghasilkan perbandingan yang berguna. Rasio keuangan memberikan

dasar untuk menjawab beberapa pertanyaan penting berkaitan dengan kesehatan

keuangan perusahaan. Rasio keuangan juga dapat dijadikan sebagai salah satu tolak

ukur untuk menilai kondisi keuangan dan prestasi perusahaan.

Brigham dan Houston (2001) mengelompokkan rasio-rasio dalam 5 kelompok

dasar, yaitu :

1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan hubungan kas dan aktiva lainnya

dengan kewajiban lancar. (Brigham dan Houston, 2001, halaman 79). Rasio ini

digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban jangka

pendek (Van Horne dan Wachowitz,1997, halaman 135).

Rasio likuiditas digunakan dalam penelitian ini karena perusahaan-perusahaan

pinjaman-pinjaman dalam jumlah yang cukup besar pula untuk membiayai

kegiatan usahanya. Guna melihat kemampuan dari semen Gresik dan Indocement

dalam memenuhi kewajiban jangka pendeknya yang jumlahnya tidak sedikit dan

harus segera dibayarkan maka dilakukan perhitungan rasio likuiditas ini.

rasio likuiditas yang umum digunakan antara lain :

a) Rasio Lancar (Current Ratio), Rasio ini menunjukkan kemampuan

perusahaaan untuk untuk menutupi kewajiban lancar dengan aktiva lancar

perusahaan (Van Horne dan Wachowitz, 1997, halaman 136). Rasio ini

dihitung dengan membagi aktiva lancar dengan kewajiban lancar.

Rasio Lancar = Aktiva Lancar

Kewajiban Lancar

Semakin tinggi rasio lancar seharusnya semakin besar kemampuan

perusahaan untuk membayar tagihannya.

Rasio lancar digunakan pada penelitian ini karena melalui rasio ini dapat

diukur kemampuan perusahaan semen untuk menyelesaikan kewajiban jangka

pendeknya dengan menggunakan aktiva lancar yang dimilikinya. Jika

perusahaan mampu memiliki rasio lancar yang baik maka kredibilitas

2. Rasio Manajemen Aktiva

Rasio Manajemen Aktiva adalah seperangkat rasio yang mengukur seberapa

efektif perusahaan mengelola aktivanya. (Brigham dan Houston, 2001, halaman

81).

Rasio manajemen aktiva ini dikapakai dalam penelitian ini karena

perusahaan-perusahaan semen memiliki aktiva-aktiva yang besar dan perlu dilihat efektifitas

manajemen dalam mengelola aktiva yang dimilikinya guna menghasilkan

keuntungan yang optimal bagi perusahaan.

Rasio manajemen aktiva yang umum digunakan adalah :

a) Rasio Perputaran Persediaan (Inventory Turnover) dan Rasio Jumlah Hari

Dalam Persediaan (Days in inventory) , rasio perputaran persediaan dihitung

dengan membagi penjualan dengan persediaan.

Rasio Perputaran Persediaan = Penjualan

Persediaan

Secara umum semakin tinggi perputaran persediaan berarti semakin efisien

manajemen persediaan perusahaan dan semakin segar dan likuid persediaan.

(Van Horne dan Wachowitz,1997,halaman 142). Jumlah hari dalam setahun

dibagi dengan rasio perputaran persediaan akan menghasilkan rasio hari

Rasio Hari dalam

Persediaan

= Jumlah hari dalam setahun

Rasio perputaran persediaan

Rasio ini menunjukkan jumlah hari yang dibutuhkan untuk memperoleh

barang yang telah diproduksi terjual. (Ross, Westerfield dan Jaffe, 2002,

halaman 35)

Rasio Perputaran Persediaan dan jumlah hari dalam persediaan digunakan

pada penelitian ini karena dengan diukurnya rasio ini dapat diketahui

kemampuan perusahaan semen dalam menjual produk yang dimilikinya.

semakin tinggi perputaran persediaan atau semakin sedikit jumlah hari dalam

persediaan berarti semakin efektif kegiatan penjualan perusahaan dan semakin

sedikit produk yang tertahan dalam persediaan. Hal ini menunjukkan kinerja

perusahaan yang baik yang pada gilirannya akan meningkatkan keuntungan

bagi perusahaan.

b) Rasio Perputaran Piutang (Receivables Turnover) dan Rasio Periode

Penagihan Rata-rata (Average Collection Period), rasio Perputaran Piutang

dihitung dengan cara membagi penjualan dengan rata-rata piutang selama

Rasio Perputaran

Piutang

= Penjualan

Piutang (rata-rata)

Jika jumlah hari dalam setahun dibagi dengan rasio perputaran piutang maka

rasio periode penagihan rata-rata dapat ditetapkan. (Ross, Westerfield dan

Jaffe, 2002, halaman 34).

Rasio periode penagihan

rata-rata

= Jumlah hari dalam setahun

Rasio perputaran piutang

Rasio-rasio ini memberikan informasi bagaimana perusahaan memanage

investasinya dalam piutang.

Rasio perputaran piutang dan rasio periode penagihan rata-rata digunakan

dalam penelitian ini karena dengan perhitungan rasio ini dapat dilihat

bagaimana kemampuan perusahaan dalam mengelola piutang yang

mengganggu cashflow perusahaan dalam menjalankan bisnis perusahaan. Jika

perusahaan mampu mengelola piutangnya dengan baik dengan cashflow yang

berputar baik maka kinerja perusahaan akan baik dan perhatian positif

terhadap perusahaan dari berbagai pihak akan meningkat.

c) Rasio Perputaran Aktiva Tetap (Fixed Assets Turnover), rasio ini mengukur

seberapa efektif perusahaan menggunakan aktiva tetapnya (pabrik dan

peralatan). Rasio ini dihitung dengan membagi penjualan dengan aktiva

tetapnya. (Brigham dan Houston, 2001, halaman 83).

Rasio Perputaran Aktiva

Tetap

= Penjualan

Aktiva Tetap bersih

Kalau perputarannya lambat kemungkinan terdapat kapasitas terlalu besar

atau ada banyak aktiva tetap namun kurang bermanfaat, atau mungkin

disebabkan oleh hal-hal lain seperti investasi pada aktiva tetap yang

berlebihan dibandingkan dengan nilai output yang akan diperoleh. Secara

umum, semakin tinggi rasio ini berarti semakin efektif penggunaan aktiva

Rasio perputaran aktiva tetap diukur pada penelitian ini karena melalui rasio

ini dapat diketahui bagaimana kemampuan perusahaan mengelola aktiva tetap

yang dimilikinya apakah perusahaan semen telah mampu memanfaatkan

secara optimal aktiva tetap yang dibelinya dengan nilai tinggi sehingga

menghasilkan nilai tambah yang diharapkan dari pembelian seluruh aktiva

tetap tersebut. Jika perusahaan mampu mengelola aktiva tetapnya dengan baik

maka menunjukkan bahwa kinerja perusahaan dalam mengelola aktiva tetap

dan menjual produk yang dihasilkannya adalah baik dan hal ini dapat

meningkatkan reputasi perusahaan dimata investor ataupun kreditor.

d) Rasio Perputaran Total Aktiva (Total Assets Turnover ), Rasio ini mengukur

perputaran semua aktiva perusahaan. Rasio ini dihitung dengan membagi

penjualan dengan total aktiva. (Brigham dan Houston, 2001, halaman 83).

Rasio Perputaran Total

Aktiva

= Penjualan

Total Aktiva

Kalau perputarannya lambat ini menunjukkan bahwa aktiva yang dimiliki

semakin tinggi rasio ini berarti semakin efektif penggunaan aktiva perusahaan

dalam menghasilkan penjualan.

Rasio perputaran total aktiva diukur pada penelitian ini karena melalui rasio

ini dapat dilihat efektifitas perusahaan semen dalam mengelola seluruh aktiva

yang dimilikinya guna menghasilkan penjualan yang optimal. Jika perusahaan

mampu mengelola seluruh aktiva yang dimilikinya dengan baik sehingga

penjualannya meningkat hal ini berarti kinerja perusahaan perlu mendapatkan

respon positif dari stackholder perusahaan.

3. Rasio Manajemen Utang

Rasio hutang menunjukkan batasan dimana perusahaan didanai oleh hutangnya.

(Van Horne dan Wachowitz, 1997, halaman 137). Rasio ini mengukur seberapa

jauh perusahaan menggunakan hutang. Beberapa ahli menggunakan istilah

solvabilitas yang berarti mengukur kemampuan perusahaan memenuhi kewajiban

keuangannya.

Rasio hutang ini digunakan karena perusahaan-perusahaan semen dalam

melaksanakan kegiatan usahanya membutuhkan pinjaman-pinjaman yang

jumlahnya tidak sedikit dan untuk itu terutama pihak kreditur akan sangat

berkepentingan untuk melihat apakah komposisi perusahaan semen dalam

penggunaan hutang yang pada gilirannya akan berdampak pada keamanan

pemberian pinjaman.

a) Ratio Hutang terhadap Ekuitas (Debt to Equity Ratio), rasio ini dihitung

dengan jalan membagi total hutang perusahaan (termasuk kewajiban lancar)

dengan ekuitas pemegang saham. Rasio ini menggambarkan perbandingan

utang dan ekuitas dalam pendanaan perusahaan. dan menunjukkan

kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh

kewajibannya.

DER = Total Utang

Total Ekuitas

Semakin rendah rasio, semakin tinggi tingkat pendanaan perusahaan yang

disediakan oleh pemegang saham dan semakin besar batas pengaman pemberi

pinjaman jika terjadi penyusutan nilai aktiva atau kerugian. (Van Horne dan

Wachowitz,1997 halaman 137)

Rasio hutang terhadap ekuitas dihitung pada penelitian ini karena melalui

rasio ini dapat dilihat komposisi hutang dan ekuitas dari perusahaan semen

yang dibandingkan, dan juga dapat terlihat seberapa jauh modal perusahaan

mampu membayar hutang perusahaan jika perusahaan dilikuidasi.

b) Rasio Utang (Debt Ratio), rasio total utang terhadap total aktiva, yang pada

umumnya disebut rasio utang. Rasio ini mengukur persentase dana yang

Rasio Utang = Total Utang

Total Aktiva

Secara ringkas semakin tinggi rasio hutang terhadap total aktiva maka

semakin besar resiko keuangan semakin rendah rasio ini maka semakin

rendah pula resiko keuangan perusahaan. (Van Horne dan Wachowitz, 1997,

halaman 138)

Rasio hutang diukur pada penelitian ini karena melalui rasio ini dapat

diketahui proporsi utang dari keseluruhan total aktiva yang dimiliki

perusahaan. Hal ini untuk melihat kemampuan perusahaan dalam membayar

seluruh hutang yang dimilikinya dengan total aktiva yang dimilikinya.

4. Rasio Profitabilitas

Rasio profitabilitas merupakan sekelompok rasio yang memperlihatkan pengaruh

gabungan dari likuiditas, manajemen aktiva, dan hutang terhadap hasil operasi.

(Brigham dan Houston, 2001, halaman 89). Rasio ini berhubungan dengan

kemampuan perusahaan untuk menghasilkan pendapatan pada saat biaya

meningkat. (Foster, 1986, halaman 67).

Rasio profitabilitas ini digunakan dalam penelitian ini karena melalui rasio ini

akan dapat dilihat kemampuan perusahaan semen dalam menghasilkan

dan modal telah terkelola secara efektif dan efisien guna menghasilkan tingkat

keuntungan yang sepadan.

Rasio profitabilitas yang umum digunakan adalah :

a) Marjin Laba (Profit Margin), rasio ini dihitung dengan cara membagi laba

dengan total pendapatan operasional. (Ross, Westerfield dan Jaffe, 2002,

halaman 36). Dikenal ada 2 (dua) rasio marjin laba, yakni rasio marjin laba

bersih dan rasio marjin laba kotor. Dimana perbedaan diantara keduanya

terletak pada pembilang dari pembagian rasio marjin laba, yakni dalam marjin

laba bersih yang menjadi pembilang adalah laba bersih sedangkan dalam rasio

marjin laba kotor yang menjadi pembilangnya adalah laba sebelum bunga dan

pajak (EBIT).

Net Profit Margin =

Net Income

Total Operating Revenues

Gross Profit Margin =

EBIT

Total Operating Revenues

Rasio ini menggambarkan kemampuan perusahaan untuk memproduksi

menunjukan semakin efektif perusahaan dalam memproduksi, memasarkan

dan menjual produk diatas biaya produksinya.

Marjin laba bersih dan marjin laba kotor diukur pada penelitian ini karena

dengan menghitung rasio ini dapat dilihat kemampuan masing-masing

perusahaan semen yang dibandingkan dalam meningkatkan efisiensi

perusahaan guna menghasilkan laba bersih atau laba kotor perusahaan yang

optimal.

b) Pengembalian atas Total Aktiva (ROA), rasio ini merupakan salah satu rasio

yang biasa dipakai untuk mengukur kinerja manajerial. Rasio ini dihitung

dengan cara membagi laba dengan rata-rata total aktiva. Pada perhitungan net

ROA yang menjadi pembilang adalah laba bersih sedangkan pada perhitungan

Gross ROA yang menjadi pembilang adalah laba sebelum bunga dan pajak.

(Ross, Westerfield dan Jaffe, 2002, halaman 37)

Net ROA =

Net Income

Rata-rata Total Aktiva

Gross ROA =

EBIT

Rata-rata Total Aktiva

Salah satu aspek yang menarik dari ROA ini adalah bagaimana beberapa rasio

keuangan dapat dihubungkan untuk menghitung ROA. Salah satu

implikasinya adalah seringkali dihubungkan sebagai DuPont System of

financial control. Sistem ini menunjukkan bahwa ROA bisa menggambarkan

bagian dari marjin laba dan perputaran aktiva. Komponen dasar dari sistem ini

adalah sebagai berikut :

penggunaan asset yang dimilikinya dan meningkatkan efisiensi perusahaan

guna menghasilkan keuntungan yang semaksimal mungkin.

c) Pengembalian atas Ekuitas (ROE), Rasio ini didefinisikan sebagai laba bersih

dibagi dengan rat-rata modal saham biasa. (Ross, Westerfield dan Jaffe, 2002,

halaman 37).

Perbedaan antara ROA dan ROE disebabkan karena financial leverage. Untuk

melihatnya dapat dilihat sebagai berikut :

RO

E

=

Profit Margin x Asset Turnover x Equity

revenue Equity

Penulis pada penelitian ini mengukur return on equity karena dengan

menggunakan rasio ini dapat dilihat dan dibandingkan kinerja masing-masing

perusahaan semen dalam mengelola modal yang dimilikinya guna

menghasilkan tingkat keuntungan yang diharapkan.

d) Payout Ratio dan Retention Ratio, rasio ini merupakan proporsi dari laba

bersih yang dibayarkan sebagai deviden. (Ross, Westerfield dan Jaffe, 2002,

halaman 38).

Payout Ratio =

Cash Dividends

Net Income

Payout ratio diukur pada penelitian ini karena dengan rasio ini dapat dilihat

sejauh mana masing-masing perusahaan semen membayarkan deviden dari

laba bersih yang diperolehnya.

5. Rasio Nilai Pasar (Market Value Ratios)

Rasio Nilai Pasar merupakan sekumpulan rasio yang menghubungkan harga

saham perusahaan dengan laba dan nilai buku per saham. Rasio ini memberikan

lalu serta prospek di masa mendatang. Jika rasio likuiditas, rasio aktivitas, rasio

utang dan profitabilitas baik maka kemudian rasio nilai pasar akan menjadi tinggi

dan harga saham akan setinggi yang diharapkan. (Brigham dan Houston, 2001

halaman 91),

Rasio ini digunakan dalam penelitian ini karena kedua perusahaan yang menjadi

objek penelitian adalah perusahaan terbuka yang menjual sahamnya kepada

masyarakat umum melalui pasar modal.

Rasio nilai pasar yang umum digunakan adalah :

a) Rasio Harga-Laba (P/E Ratio), Jalan untuk menghitung Rasio ini adalah

dengan membagi harga saham dengan laba per lembar saham biasa pada tahun

terakhir. (Ross, Westerfield dan Jaffe, 2002, halaman 38). Rasio ini

menunjukkan seberapa banyak investor bersedia membayar perdollar laba

yang dilaporkan. (Brigham dan Houston, 2001 halaman 92)

P/E Ratio =

Harga per Saham

Laba per Saham

Rasio ini lebih tinggi untuk perusahaan yang memiliki prospek pertumbuhan

yang kuat, sementara hal-hal lainnya konstan, dan lebih rendah untuk

Rasio P/E dihitung pada penelitian ini karena melalui rasio ini dapat diketahui

seberapa jauh investor bersedia untuk membayar per dollar laba yang

dilaporkan oleh perusahaan.

b) Rasio Nilai Pasar/Buku (M/B Ratio), Rasio ini dihitung dengan membagi

harga pasar per saham terhadap nilai bukunya. Perusahaan dengan tingkat

pengembalian atas ekuitas yang relatif lebih tinggi biasanya menjual saham

beberapa kali lebih tinggi dari nilai bukunya, dibanding perusahaan dengan

tingkat pengembalian yang rendah. Pertama ditentukan nilai buku per saham :

untuk memperoleh rasio nilai pasar/buku.

Rasio nilai Pasar/Buku diukur pada penelitian ini karena melalui rasio ini

dapat diketahui dan dibandingkan prestasi perusahaan untuk menarik

perhatian investor agar bersedia membeli sahamnya dengan nilai yang lebih

tinggi dari nilai buku.

Analisis rasio banyak memberikan manfaat dalam mengevaluasi laporan

keuangan guna menilai kinerja keuangan perusahaan akan tetapi juga memiliki

keterbatasan. Menurut Sawir (2005;44) Keterbatasan analisis rasio antara lain adalah

sebagai berikut :

1) kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang

dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha.

2) Rasio ini disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara

penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi.

3) Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda

misalnya perbedaan metode penyusutan atau metode penilaian persediaan.

4) Informasi rata-rata industri adalah data umum dan hanya merupakan

perkiraan.

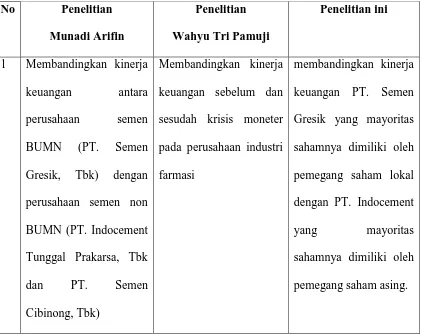

2.7 Tinjauan Penelitian Terdahulu

Penelitian tentang perbandingan kinerja keuangan dengan menggunakan rasio

keuangan sebagai alat ukur kinerja keuangan telah banyak dilakukan oleh

peneliti-peneliti terdahulu. Dalam penulisan ini akan ditinjau dua peneliti-penelitian terdahulu yang

Munadi Arifin (2003) melakukan penelitian tentang perbandingan kinerja

Keuangan dan effisiensi operasi perusahaan BUMN dengan Non BUMN dalam

industri semen nasional. Penelitian yang dilakukan oleh Munadi Arifin ini bertujuan:

1. Untuk mengetahui bagaimana hubungan status perusahaan semen (BUMN &

Non-BUMN) terhadap kinerja keuangan dan effisiensi operasi perusahaan.

2. Mengetahui Perbandingan Kinerja Industri semen (BUMN & Non-BUMN)

sebelum dengan selama krisis ekonomi.

Penelitian yang dilakukan oleh Munadi Arifin ini menggunakan data kinerja

perusahaan yang diambil dalam rentang waktu 8 tahun (1994-2001) dengan objek

penelitian yang dibandingkan adalah PT. Semen Indonesia, Tbk sebagai perusahaan

semen BUMN dengan PT. Indocement Tunggal Prakarsa dan semen Cibinong

sebagai perusahaan semen Non-BUMN.

Kesimpulan dari penelitian ini adalah sebaga berikut:

1. Terdapat perbedaan yang cukup signifikan antara kinerja perusahaan semen

BUMN dengan Non-BUMN. Pada penelitian ini ternyata perusahaan semen

BUMN mempunyai kinerja yang jauh lebih baik dibanding dengan kinerja

perusahaan semen Non-BUMN.

2. Kinerja industri semen sebelum krisis jauh lebih bagus dibandingkan kinerja

selama krisis

3. Dalam menghadapi krisis ekonomi juga terungkap bahwa perusahaan semen

BUMN ternyata lebih dapat survive dibanding dengan perusahaan semen

Non-BUMN. Pada saat krisis perusahaan semen BUMN terbukti masih mampu

perusahaan semen Non-BUMN yang umumnya merugi dan mengalami

penurunan nilai ekuiti.

4. Pada saat krisis Market Value perusahaan semen BUMN relatif stabil dibanding

perusahaan semen non BUMN yang justru mengalami penurunan Market Value

tetapi ratio MV/BV perusahaan semen non BUMN relatif lebih tinggi, hal ini

disebabkan oleh penurunan nilai ekuiti atau BV saham Non-BUMN yang jauh

lebih besar selama krisis ekonomi.

Munadi Arifin menyarankan pada peneliti selanjutnya agar dapat

mengembangkan penelitian pada berbagai jenis industri dengan data dan rentang

waktu yang lebih lama. Serta agar peneliti selanjutnya dapat menetapkan dan memilih

parameter kinerja yang lebih bevariasi dan lebih relevan dengan pembobotan

terhadap masing-masing parameter tersebut yang sebanding dengan tingkat

pengaruhnya terhadap kinerja perusahaan lalu kemudian hasilnya sebaiknya lebih

disosialisasikan sehingga dapat lebih bermanfaat bagi pihak-pihak yang dijadikan

objek penelitian.

Wahyu Tri Pamuji (2002) melakukan penelitian tentang “Analisis Kinerja Keuangan Sebelum dan Sesudah Krisis Moneter Pada Perusahaan Industri Farmasi.”

Adapun hasil penelitian Pamuji adalah :

4. Dari hasil analisis dengan menggunakan uji t, Pamuji menyimpulkan bahwa tidak ada perbedaan yang nyata dan signifikan antara kinerja keuangan perusahaan

5. Dari 13 rasio yang diukur 9 rasio menunjukkan tidak ada perbedaan yang nyata dan signifikan antara sebelum dengan selama krisis moneter sedangkan 4 sisanya

menunjukkan perbedaan yang nyata dan signifikan.

6. rasio-rasio yang tidak menunjukkan perbedaan yang nyata dan signifikan antara lain :

a) Rasio Likuiditas : Current ratio, Quick Ratio

b) Rasio Solvabilitas : Debt to Equity Ratio, Total Asset to Total Liability

c) Rasio Aktivitas : Inventory Turnover

d) Rasio Profitabilitas : ROE

e) Rasio Market Value : PER, EPS dan PBV

7. Sedangkan rasio-rasio yang menunjukkan perbedaan yang nyata dan signifikan adalah :

a) Rasio Aktivitas : Total Asset Turnover

b) Rasio Profitabilitas : ROA, Operating Profit Margin, Net Profit Margin

Dalam Penelitian Pamuji (2002) ini juga diuraikan bahwa laporan keuangan

dalam bentuk rasio keuangan memang mempunyai manfaat dalam mengukur kinerja

perusahaan, seperti yang terlihat pada kesimpulan penelitian-penelitian tersebut,

bahwa rasio keuangan mampu :

1) Menunjukkan kontribusi cukup besar dalam memprediksi kebangkrutan

perusahaan manufaktur.

2) Menunjukkan perbedaan dalam menilai effisiensi kinerja perusahaan sebelum dan

3) Menunjukkan adanya perbedaan yang signifikan dalam rasio-rasio keuangan

tertentu untuk perusahaan yang gagal dan sukses.

4) Menunjukkan bahwa kinerja keuangan perusahaan di ASEAN menunjukkan

banyak yang kurang sehat terutama pada kinerja jangka pendeknya.

5) Menunjukkan bahwa rasio likuiditas, rasio leverage dan operating cash flow ratio

secara signifikan memengaruhi ketahanan perusahaan.

Adapun Perbedaan penelitian ini dengan penelitian terdahulu adalah sebagai

berikut :

Tabel 2.1

Perbedaan Penelitian ini dengan penelitian terdahulu

No Penelitian Munadi Arifin

Penelitian Wahyu Tri Pamuji

Penelitian ini

1 Membandingkan kinerja

keuangan antara

perusahaan semen

BUMN (PT. Semen

Gresik, Tbk) dengan

perusahaan semen non

BUMN (PT. Indocement

Tunggal Prakarsa, Tbk

dan PT. Semen

Cibinong, Tbk)

Membandingkan kinerja

keuangan sebelum dan

sesudah krisis moneter

pada perusahaan industri

farmasi

membandingkan kinerja

keuangan PT. Semen

Gresik yang mayoritas

sahamnya dimiliki oleh

pemegang saham lokal

dengan PT. Indocement

yang mayoritas

sahamnya dimiliki oleh

2 data yang digunakan

adalah data kinerja

perusahaan dari tahun

1994-2001.

data yang digunakan

adalah data kinerja

perusahaan dari tahun

1993-2000.

data yang digunakan

adalah data kinerja

perusahaan dari tahun

2001-2005.

3 Rasio yang digunakan

sebagai parameter pada

penelitian Munadi

Rasio yang digunakan

sebagai parameter pada

penelitian Pamuji adalah:

1. Current Ratio

2. Quick Ratio

3. Debt to Equity Ratio

4. Ttl Asset to Ttl

5. Inventory Turnover

Rasio yang digunakan

sebagai parameter pada

penelitian ini adalah:

1. Rasio lancar

2. perputaran

Share

12.Market Value per

share

13.PER

14.Rasio MV/BV

6. Total Asset turnover

7. ROA

8. ROE

9. Operating Profit

10.Net Profit Margin

11.PER

12.EPS

13.PBV

4. perputaran piutang

5. periode penagihan

6. perputaran aktiva

8. Rasio utang thd

9. Rasio utang

10. Marjin laba kotor

11. Marjin laba bersih

12. ROA

13. ROE

14. Payout Ratio

15. P/E Ratio

17. Nilai Pasar/Buku

Sumber : diolah sendiri

Pada penelitian ini penulis menambahkan beberapa rasio dengan alasan sebagai

berikut :

1. Inventory Turnover dan Days in inventory

Rasio ini perlu dimasukkan dalam parameter karena dengan menggunakan

rasio-rasio ini manajemen perusahaan, kreditor dan investor perusahaan semen

dapat mengetahui efektifitas perusahaan semen dibandingkan perusahaan semen

lainnya dalam mengelola persediaan semen yang dimilikinya yang pada

gilirannya dapat mempengaruhi kinerja keuangan perusahaan semen.

2. Receivables Turnover dan Average collection period

Rasio ini dimasukkan karena investor dan kreditor perlu mengetahui

kemampuan perusahaan dalam mengelola piutang yang dimilikinya. Hal ini

kinerja keuangan perusahaan dan kemampuan perusahaan dalam memenuhi

tujuan yang diharapkan.

3. Fixed Assets Turnover dan Total Assets Turnover

Rasio ini dihitung dengan alasan bahwa dengan perhitungan rasio ini

pihak-pihak yang berkepentingan dengan perusahaan dapat mengetahui efektifitas

pengelolaan aktiva yang dimiliki perusahaan dalam menghasilkan produk dan

kemampuannya menjual produk yang dihasilkan. Hal ini sangat penting bagi

perusahaan semen yang padat modal sehingga pembelian asset memerlukan

pertimbangan yang matang agar asset yang harganya mahal tidak mubazir yang

pada gilirannya akan merugikan dan menghambat pencapaian tujuan yang

diharapkan.

4. Debt Ratio

Pengelolaan utang merupakan salah satu hal penting dalam industri semen yang

padat modal. Perhitungan rasio ini sangat penting terutama bagi pihak kreditor

untuk mengetahui perlindungan terhadap kerugian kreditur pada saat likuidasi.

Jika rasio ini rendah berarti keamanan dana kreditor lebih terjamin.

5. Gross Profit Margin dan Net Profit Margin

Rasio ini dimasukkan karena dapat dijadikan parameter terhadap kemampuan

perusahaan dalam menghasilkan laba pada saat biaya meningkat. Hal ini dapat

dijadikan ukuran efisiensi kegiatan perusahaan semen jika dibandingkan dengan

6. Payout Ratio

Investor yang akan menanamkan dananya pada proyek yang akan dikerjakan

oleh perusahaan semen tentu berkepentingan dengan informasi tentang dividen

yang akan diperolehnya dan pertumbuhan perusahaan. Melalui perhitungan

rasio ini investor dapat memperoleh informasi yang dibutuhkannya itu.

2.8 Hipotesis

Perubahan lingkungan makro dan lingkungan industri dalam industri semen

nasional telah mempengaruhi kinerja perusahaan-perusahaan semen di Indonesia.

Apakah tingkat pengaruh terhadap masing-masing perusahaan tersebut berbeda

secara signifikan atau tidak, merupakan dasar dalam penelitian ini. Berkaitan dengan

hal tersebut maka penelitian terhadap perbandingan kinerja keuangan PT. Semen

Indonesia, Tbk yang mayoritas sahamnya dimiliki oleh pemegang saham lokal

dengan PT. Indocement yang mayoritas sahamnya dikuasai oleh pemegang saham

asing dirumuskan hipotesis sebagai berikut :

H0 : µ1 = µ2

Ha : µ1 ≠ µ2

1. Rasio Lancar

H0 : rata-rata rasio lancar Semen Indonesia dengan Indocement sama

Ha : rata-rata rasio lancar Semen Indonesia dengan Indocement tak sama

2. Rasio Perputaran Persediaan

Ha : rata-rata rasio perputaran persediaan Semen Indonesia dengan Indocement

tak sama

3. Rasio jumlah hari dalam persediaan

H0 : rata-rata rasio jumlah hari dalam persediaan Semen Indonesia dengan

Indocement sama

Ha : rata-rata rasio jumlah hari dalam persediaan Semen Indonesia dengan

Indocement tak sama

4. Rasio Perputaran Piutang

H0 : rata-rata rasio perputaran piutang Semen Indonesia dengan Indocement sama

Ha : rata-rata rasio perputaran piutang Semen Indonesia dengan Indocement tak

sama

5. Rasio Periode penagihan rata-rata

H0 : rata-rata rasio periode penagihan rata-rata Semen Indonesia dengan

Indocement sama

Ha : rata-rata rasio Periode penagihan rata-rata Semen Indonesia dengan

Indocement tak sama

6. Rasio Perputaran Aktiva tetap

H0 : rata-rata rasio perputaran aktiva tetap Semen Indonesia dengan Indocement

sama

Ha : rata-rata rasio perputaran aktiva tetap Semen Indonesia dengan Indocement

tak sama

H0 : rata-rata rasio perputaran total akiva Semen Indonesia dengan Indocement

sama

Ha : rata-rata rasio perputaran total aktiva Semen Indonesia dengan Indocement

tak sama

8. Rasio Utang terhadap ekuitas

H0 : rata-rata rasio utang terhadap ekuitas Semen Indonesia dengan Indocement

sama

Ha : rata-rata rasio utang terhadap ekuitas Semen Indonesia dengan Indocement

tak sama

9. Rasio utang

H0 : rata-rata rasio utang Semen Indonesia dengan Indocement sama

Ha : rata-rata rasio utang Semen Indonesia dengan Indocement tak sama

10.Majin laba kotor

H0 : rata-rata rasio marjin laba kotor Semen Indonesia dengan Indocement sama

Ha : rata-rata rasio marjin laba kotor Semen Indonesia dengan Indocement tak

sama

11.Marjin laba bersih

H0 : rata-rata rasio marjin laba bersih Semen Indonesia dengan Indocement sama

Ha : rata-rata rasio marjin laba bersih Semen Indonesia dengan Indocement tak

sama

12.Pengembalian atas total aktiva (ROA)

Ha : rata-rata rasio pengembalian atas total aktiva (ROA) Semen Indonesia

dengan Indocement tak sama

13.Pengembalian atas total ekuitas (ROE)

H0 : rata-rata rasio Pengembalian atas total ekuitas (ROE) Semen Indonesia

dengan Indocement sama

Ha : rata-rata rasio Pengembalian atas total ekuitas (ROE) Semen Indonesia

dengan Indocement tak sama

14.Payout Ratio

H0 : rata-rata Payout Ratio Semen Indonesia dengan Indocement sama

Ha : rata-rata Payout Ratio Semen Indonesia dengan Indocement tak sama

15.P/E Ratio

H0 : rata-rata P/E Ratio Semen Indonesia dengan Indocement sama

Ha : rata-rata P/E Ratio Semen Indonesia dengan Indocement tak sama

16.Nilai buku persaham

H0 : rata-rata rasio Nilai buku persaham Semen Indonesia dengan Indocement

sama

Ha : rata-rata rasio Nilai buku persaham Semen Indonesia dengan Indocement tak

sama

17.Rasio nilai buku/pasar

Ha : rata-rata rasio nilai buku/pasar Semen Indonesia dengan Indocement tak

sama

Dalam perhitungan uji hipotesis pada penelitian ini akan digunakan software

METODOLOGI RESEARCH

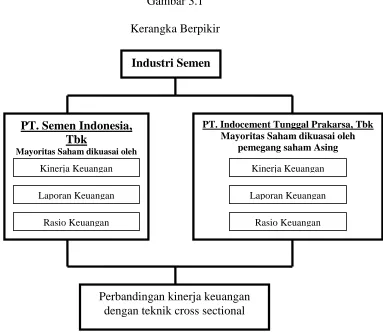

3.1 Kerangka Berpikir

Penelitian ini akan membandingkan kinerja keuangan antara perusahaan semen

yang mayoritas sahamnya dikuasai oleh pemegang saham Indonesia dengan

perusahaan semen yang mayoritas sahamnya dikuasai oleh pemegang saham asing.

Adapun kerangka berpikir pada penelitian ini dapat dilihat pada gambar 3.1 sebagai

berikut :

PT. Indocement Tunggal Prakarsa, Tbk Mayoritas Saham dikuasai oleh

Karena dalam penelitian ini akan diteliti tentang perbandingan/perbedaan

kinerja keuangan perusahaan semen yang mayoritas sahamnya dikuasai oleh

pemegang saham asing dengan perusahaan semen yang mayoritas sahamnya dikuasai

oleh pemegang saham Indonesia maka jenis penelitian yang akan dilakukan adalah

penelitian testing hipotesis. Menurut Sekaran (2000, halaman 127) penelitian testing

hipotesis biasanya menjelaskan tentang beberapa hubungan atau membuktikan

tentang perbedaan antara grup atau kebebasan dari dua atau lebih faktor pada suatu

situasi.

3.3 Objek Penelitian

Yang menjadi objek dari penelitian ini adalah perusahaan-perusahaan semen

terbuka yang terdaftar di Bursa Efek Jakarta, yakni :

1.PT. Semen Indonesia (Persero), Tbk.

2.PT. Indocement Tunggal Prakarsa, Tbk.

Pertimbangan pemilihan kedua perusahaan semen tersebut diatas sebagai objek

pada penelitian ini dikarena kedua perusahaan tersebut adalah perusahaan semen

terbuka yang terdaftar di Bursa Efek Indonesia sehingga memudahkan mendapatkan

data keuangannya dan kedua perusahaan tersebut merupakan market leader dalam

industri semen nasional yang menguasai sekitar 77% pasar semen nasional. (lihat

Grafik 3.1

Penguasaan Pasar oleh Industri Semen Nasional

sumber : www.csis.or.id

3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penulisan ini adalah data sekunder, yakni

kumpulan data hasil olahan pihak lain di luar perusahaan utama. Data yang digunakan

dalam thesis ini adalah data 5 tahun terakhir (tahun 2001 s/d 2005) yang terdiri dari :

1. Laporan Keuangan PT. Semen Indonesia (Persero), Tbk.

2. Laporan Keuangan PT. Indocement Tunggal Prakarsa, Tbk.

3. Profile PT. Semen Indonesia (Persero), Tbk.

4. Profile PT. Indocement Tunggal Prakarsa, Tbk. (”The Company”)

5. dan data-data lainnya yang diperlukan. 43%

34% 13.6%

4.3%

2.6%

1.9%

0.6%

PT. Semen Gresik, Tbk PT. Indocement, Tbk PT. Holcim Indonesia, Tbk PT. Semen Andalas PT. Semen Baturaja PT. Semen Bosowa

Data penelitian diambil dari tahun 2001 s/d 2005 karena PT. Indocement

Tunggal Prakarsa, Tbk kepemilikan mayoritasnya dimiliki oleh perusahaan asing

dalam hal ini Heidelbergcement dari Jerman sejak bulan April 2001. Sehingga

laporan keuangan yang dapat dijadikan dasar untuk penelitian membandingkan

perusahaan semen yang mayoritas sahamnya di miliki oleh pemegang saham lokal

dengan perusahaan semen yang mayoritas sahamnya dimiliki oleh pemegang saham

asing yakni laporan keuangan tahun 2001.

Data-data yang digunakan tersebut bersumber dari website PT. Semen

Indonesia (Persero), Tbk., website PT. Indocement Tunggal Prakarsa, Tbk., website

Indonesia Stock Exchange maupun dari website-website lainnya yang memberikan

informasi mengenai industri semen di Indonesia dan dari pustaka.

3.5 Teknik Analisis dan Parameter Kinerja Keuangan

Untuk melakukan analisis perbandingan kinerja keuangan

perusahaan-perusahaan semen terbuka yang terdaftar di BEI maka digunakan teknik analisis dan

parameter kinerja keuangan sebagai berikut :

3.5.1 Teknik Analisis Cross Section

Untuk melihat perbandingan kinerja keuangan antara perusahaan-perusahaan

semen yang listed di BEI maka dilakukan analisis cross section atas rasio-rasio

keuangan yang telah dihitung sebelumnya. Pada bagian ini akan dianalisa

perbandingan rasio keuangan dari perusahaan-perusahaan semen dan menetapkan

3.5.2 Parameter Kinerja Keuangan

Pada penelitian ini digunakan analisis rasio sebagai parameter kinerja keuangan

PT. Semen Indonesia (Persero), Tbk dengan PT. Indocement Tunggal Prakarsa, Tbk.

Adapun rasio-rasio yang digunakan adalah sebagai berikut :

1. Rasio Likuiditas

a) Rasio Lancar (Current Ratio),

Rasio

Lancar

= Aktiva Lancar

Kewajiban Lancar

2. Rasio Manajemen Aktiva

a) Rasio Perputaran Persediaan (Inventory Turnover) dan Rasio Jumlah Hari

Dalam Persediaan (Days in inventory)

Rasio Perputaran

Persediaan

= Penjualan

Persediaan

Persediaan

Rasio perputaran persediaan

b) Rasio Perputaran Piutang (Receivables Turnover) dan Rasio Periode

Penagihan Rata-rata (Average Collection Period)

Rasio Perputaran Piutang = Penjualan

Piutang (rata-rata)

Rasio periode penagihan

rata-rata

= Jumlah hari dalam setahun

Rasio perputaran piutang

c) Rasio Perputaran Aktiva Tetap (Fixed Assets Turnover)

Rasio Perputaran Aktiva

Tetap

= Penjualan

Aktiva Tetap

bersih

d) Rasio Perputaran Total Aktiva (Total Assets Turnover)

Rasio Perputaran Total

Aktiva

= Penjualan

Total Aktiva

3. Rasio Manajemen Utang

a) Ratio Hutang terhadap Ekuitas (Debt to Equity Ratio),

DER = Total Utang

Total Ekuitas

b) Rasio Utang (Debt Ratio)

Rasio Utang = Total Utang

Total Aktiva

4. Rasio Profitabilitas

Rasio profitabilitas yang digunakan adalah :

a) Marjin Laba (Profit Margin)

Net Profit Margin =

Net Income

Total Operating Revenues

Gross Profit Margin =

EBIT

Total Operating Revenues

b) Pengembalian atas Total Aktiva (ROA)

Net ROA =

Net Income

Rata-rata Total Aktiva

c) Pengembalian atas Ekuitas (ROE)

ROE =

Net Income

Average Stockholders Equity

d) Payout Ratio dan Retention Ratio

Payout Ratio =

Cash Dividends

Net Income

5. Rasio Nilai Pasar (Market Value Ratios)

a) Rasio Harga-Laba (P/E Ratio)

b) Rasio Nilai Pasar/Buku (M/B Ratio),

Pertama ditentukan nilai buku per saham :

untuk memperoleh rasio nilai pasar/buku.

Untuk mengambil kesimpulan dari hipotesis, perlu dilakukan uji statistik

sehingga kesimpulan yang diambil bisa dipertanggungjawabkan secara ilmiah.

Pada penelitian ini akan dilakukan uji t. Menurut Supranto (1992, halaman 185)

untuk melakukan perbandingan dua rata-rata, maka digunakan uji t.

Untuk melihat signifikansi perbedaan antara rata-rata masing-masing parameter

untuk sampel kecil (n 30) dengan jumlah objek 2 (k=2) maka digunakan

rumus uji t sebagai berikut :

Dimana :

n1 = banyaknya elemen sampel objek 1

n2 = banyaknya elemen sampel objek 2

k = jumlah objek

X1 = rata-rata objek 1

X2 = rata-rata objek 2

t0 memiliki derajat kebebasan sebesar n1 + n2 – 2. apabila sudah ditentukan,

Adapun kriteria pengujian yang digunakan adalah :

Jika t0 < - t/2 atau t0 > t/2 maka Ho ditolak dan Ha diterima

Jika t0 > - t/2 atau t0 < t/2 maka Ho diterima dan Ha ditolak

Menurut Santoso (2001, halaman 99) dasar pengambilan keputusan uji t dengan

menggunakan software SPSS dapat diambil berdasarkan nilai probabilitas

(Sig.(2-tailed)).

Dari output independent sample tst menurut Santoso (2001, halaman 96) ada

dua tahapan analisis, yaitu :

1. dengan Levene Test, diuji apakah varians kedua sampel tersebut sama ataukah

berbeda. Mengetahui apakah varians identik ataukah tidak.

a) Hipotesis

Hipotesis untuk menguji identik varians :

Ho : Kedua varians adalah identik

Ha : Kedua varians adalah tidak identik

b) Pengambilan keputusan

Dasar pengambilan keputusan :

Daerah penolakan Ho

t/2

-t/2

95%

Jika probabilitas {sig.(2-tailed)} < 0,05 maka Ho ditolak

Keputusan cepat bisa juga diambil dengan langsung melihat pada letak angka

F (Levene test) di Output SPSS. Jika angka F ada di baris equal variance

assumed, maka otomatis hasil itu yang dipakai. Begitu pula sebaliknya jika

angka F ada di baris equal variance not assumed, maka otomatis hasil pada

baris equal variance not assumed yang dipakai.

2. dengan uji t dan berdasar hasil analisis pada langkah nomor 1, diambil suatu

keputusan.

a) Hipotesis

Ditentukan hipotesis. Dimana pada penelitian ini dapat dilihat hipotesis

sebagaimana yang telah disampaikan pada point 2.8 diatas.

b) Pengambilan keputusan

1) Cara 1

Lihat angka t hitung yang terletak pada kolom t pada baris yang

disesuaikan dengan hasil keputusan levene test pada langkah nomor 1

diatas, jika angka F ada dibaris equal variance assumed maka angka t yang

diambil adalah angka t yang terletak dibaris equal variance assumed

begitu pula sebaliknya. Dasar pengambilan keputusan :

Jika t0 < - t/2 atau t0 > t/2 maka Ho ditolak dan Ha diterima

Jika t0 > - t/2 atau t0 < t/2 maka Ho diterima dan Ha ditolak

Lihat angka pada kolom sig (2-tailed) pada baris yang disesuaikan dengan

hasil keputusan levene test pada langkah nomor 1 diatas, jika angka F ada

dibaris equal variance assumed maka sig (2-tailed) yang diambil adalah

yang terletak dibaris equal variance assumed begitu pula sebaliknya.

Dasar pengambilan keputusan :

Jika probabilitas {sig.(2-tailed)} > 0,05 maka Ho diterima

Jika probabilitas {sig.(2-tailed)} < 0,05 maka Ho ditolak

3.7 Langkah-langkah Pengolahan Data

Adapun langkah-langkah yang dilakukan dalam pengolahan data pada

penelitian ini adalah sebagai berikut :

1. Menghitung rasio keuangan masing-masing perusahaan semen untuk

periode tahun 2001 sampai dengan tahun 2005.

2. Menghitung rata-rata dari seluruh rasio keuangan yang dipilih.

3. Melakukan uji hipotesis untuk memutuskan menerima atau menolak

hipotesis yang dilakukan dengan uji beda uji t dua arah dengan tingkat

signifikansi 5 %.

4. Melakukan analisa hasil hipotesis untuk menentukan apakah ada perbedaan

yang signifikan antara rasio-rasio keuangan Semen Gresik dengan

Indocement.

5. Menarik kesimpulan dari perbandingan rasio keuangan antara Semen Gresik