7 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

Pengadopsian ESOP di Indonesia sudah dilakukan sejak sebelum tahun 1998.

Bapepam (2002) merangkum dua masa perkembangan ESOP di Indonesia,

sebelum tahun 1998 dan setelah tahun 1998 sampai sekarang. Sebelum tahun

1998, pada awal perkembangannya berbentuk alokasi saham pada saat perusahaan

go public, sehingga dapat disimpulkan lebih merupakan sebuah stock allocation scheme dimana pada penawaran tersebut karyawan memperoleh subsidi ataupun pinjaman yang dijamin oleh perusahaan.

Periode kedua, yakni setelah tahun 1998 – sekarang. Perkembangan lebih

lanjut mengenai kepemilikan saham oleh karyawan selain penjatahan tetap hasil

penawaran umum 10%, kemudian lebih menyerupai suatu program opsi dimana

sebelum melakukan penawaran umum (go public) karyawan diberi waran yang dapat dilaksanakan pembelian sahamnya dengan harga tertentu di masa yang akan

datang yang telah ditentukan periode dan harganya.

Employee Stock Ownership Program (ESOP) merupakan program kepemilikan saham oleh karyawan atas saham perusahaan dimana karyawan

tersebut bekerja (Bapepam, 2002). Sebagai program kompensasi terhadap

karyawan, ESOP memberikan kompensasi atau reward berupa saham kepada karyawan-karyawan yang terpilih atau yang mempunyai kinerja baik. Pemberian

8 Beberapa studi mengenai ESOP dan hubungannya terhadap kinerja

perusahaan maupun kinerja karyawan sudah banyak dilakukan. Penelitian

Freeman (2007) menyimpulkan adanya hubungan antara kepemilikan karyawan

dengan kinerja perusahaan. Studi Kruse et al (1996) menemukan bahwa ada peningkatan produktivitas karyawan dan peningkatan kinerja perusahaan sebelum

dan sesudah pengadopsian ESOP. Studi tersebut juga meneliti perbandingan

antara perusahaan ESOP dan perusahaan non-ESOP dan menyimpulkan bahwa

kinerja perusahaan ESOP jauh lebih baik daripada perusahaan non-ESOP terkait

profitabilitas dan produktivitasnya. Namun, Kruse et al (1996) menyatakan bahwa

“there is clearly no automatic connection between employee ownership and performance, but where difference do exist, they tend to indicate better performance by EOFs (Employee Ownership Firms) than by non-EOFs.”

Kruse et al (2003) mengemukakan tiga hal penting yang dibutuhkan untuk memotivasi karyawan pada perusahaan ESOP agar tujuan diadakannya ESOP

terhadap kinerja perusahaan berhasil, yakni “1) the incentives that ownership gives; 2) the participative mechanisms available to workers to act on those incentive; and 3) the corporate culture that battles against tendencies to free ride.”

Teori keagenan sering muncul sebagai salah satu isu yang terkena dampak positif

atas pengadopsian ESOP. Prinsip utama teori ini menyatakan adanya hubungan

9 suatu kontrak). Masalah utama yang muncul dalam hubungan ini adalah agen akan mengutamakan kepentingannya dan memilih perilaku yang menghasilkan

kesejahteraan tertinggi baginya (Jensen dan Meckling, 1976).

Sebagai pihak yang menerima otorisasi, agen berusaha untuk

memaksimumkan imbalan (reward) kontraktual yang diterimanya dan ini sangat bergantung pada tingkat upaya yang dilakukannya. Di sisi yang lain para prinsipal

berusaha memaksimumkan return yang berasal dari pengelolaan sumber daya yang telah diserahkan kepada agen dan upaya ini bergantung pada imbal jasa yang

dibayarkan kepada agen.

Jensen dan Meckling (1976) menganalisis perbandingan antara perilaku

manajer yang mempunyai saham di perusahaan dengan perilaku manajer yang

menjual sahamnya di perusahaannya kepada pihak luar. Manajer yang mempunyai

saham di dalam perusahaannya akan membuat keputusan yang memaksimalkan

apa yang ada. Hal ini tidak hanya mempengaruhi perilakunya atau keputusannya

yang berkenaan dengan masalah keuangan saja, namun juga hal-hal yang tidak

berkenaan dengan aspek keuangan, misalnya sikap yang ditunjukan di kantor,

hubungan dengan staf, tingkat disiplin karyawan dan lain-lain.

Pada prinsipnya pengaturan ESOP dapat menurunkan masalah keagenan (agency

cost) dan meningkatkan kinerja dengan cara mengikat gaji pekerja lebih erat kepada

kinerja perusahaan dan melibatkan pekerja dalam pembuatan keputusan. Dampak positif

ESOP dinyatakan dalam Long et al (2012), “Because it ties employee income and wealth

to company performance, employee ownership is viewed as a means to improve

productivity and performance by decreasing labour-management conflicts and

10 Sales growth, earning per share, dan price earning ratio merupakan beberapa komponen rasio untuk melihat kinerja perusahaan. Sales growth atau pertumbuhan penjualan dapat menjadi indikator untuk membuktikan teori bahwa

ada peningkatan produktivitas karyawan. Peningkatan penjualan akan

berpengaruh pada peningkatan laba bersih yang juga akan mempengaruhi

peningkatan atau penurunan laba per lembar saham atau earning per share.

Earning per share (EPS) memberikan informasi besarnya laba bersih perusahaan yang siap untuk dibagikan kepada semua pemegang saham

perusahaan. Jika laba bersih naik, EPS juga akan naik, dan bila laba bersih turun

maka EPS juga akan turun. Namun, EPS juga dipengaruhi dengan banyaknya

saham yang diterbitkan oleh perusahaan, sehingga belum tentu EPS naik

walaupun laba bersih naik, namun EPS akan turun jika laba bersih mengalami

penurunan. Selain laba bersih, penurunan dan peningkatan EPS juga dipengaruhi

oleh banyaknya lembar saham yang beredar. Peningkatan EPS diharapkan mampu

meningkatkan minat investor. Naiknya permintaan akan saham, akan menjadikan

harga saham meningkat.

Price earning ratio (PER) atau rasio harga terhadap laba bersih per saham adalah harga suatu saham dibagi EPS. PER suatu saham dapat naik atau turun

tergantung pada persepsi pasar terhadap perusahaan tersebut. PER yang tinggi

menunjukkan bahwa investor berpikir perusahaan memiliki peluang pertumbuhan

yang baik. Akan tetapi, perusahaan bisa memiliki PER yang tinggi bukan karena

harganya tinggi, melainkan laba untuk sementara tertekan. Dalam praktik pasar

11 angka tersebut menjadi patokan apakan IHSG (Indeks Harga Saham Gabungan)

sudah overvalued apa belum.

Jika kinerja perusahaan ESOP lebih baik dari perusahaan non-ESOP, maka

maka penurunan atau peningkatan ketiga rasio tersebut juga akan terpengaruh.

2.2 Tinjauan Peneliti Terdahulu

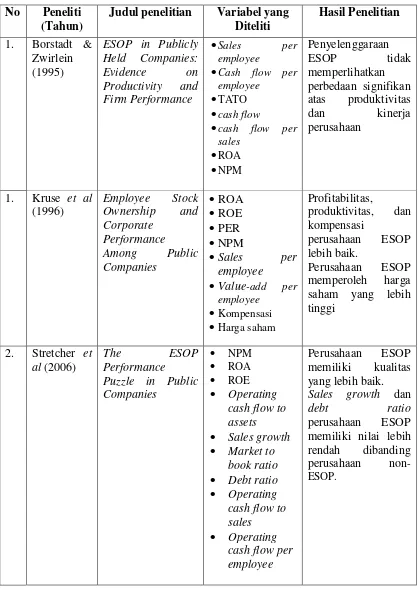

2.2.1 Lisa F. Borstadt dan Thomas J. Zwirlein (1995)

Penelitian yang dilakukan oleh Borstadt dan Zwirlein (1995) berjudul

“ESOP in Publicly Held Companies: Evidence on Productivity and Firm Performance” meneliti 85 perusahaan publik yang mengadakan kebijakan ESOP antara tahun 1986 untuk menentukan efek pengadopsian ESOP

terhadap produktivitas dan kinerja perusahaan, serta membandingkannya

dengan sejumlah perusahaan non-ESOP yang dicocokkan berdasarkan jenis

industri dan ukuran perusahaan.

Penelitian ini menggunakan variabel produktivitas yang diukur menggunakan

rasio sales per employee, cash flow per employee, total asset turnover. Variabel

profitabilitas diukur menggunakan rasio cash flow, cash flow per sales, return on

assets, dan net profit margin.

Hasil penelitian tidak menyediakan bukti adanya peningkatan produktivitas

ataupun peningkatan kinerja pada perusahaan yang mengadopsi ESOP. Proposisi

yang menyatakan bahwa karyawan yang memperoleh saham ekuitas akan lebih

12 2.2.2 Douglas Kruse, Joseph Blasi dan Michael Conte (1996)

Penelitian yang dilakukan Kruse et al (1996) berjudul “Employee Stock Ownership and Corporate Performance Among Public Companies” meneliti perbandingan kinerja perusahaan ESOP dan perusahaan non-ESOP. Data yang

dianalisis adalah data pada tahun 1990 dan perubahan yang terjadi sejak tahun 1980

sampai tahun 1990. Penelitian ini menggunakan delapan variabel, yakni empat

variabel untuk menilai profitabilitas (return on equity, return on total earning assets,

price earning ratio, dan profit margin), dua penilaian produktivitas (sales per

emlpoyee dan value-add per employee, keduanya dalam logaritma natural),

kompensasi tiap karyawan, dan perubahan harga saham.

Hasil perhitungan menunjukkan kinerja perusahaan ESOP lebih baik dari

penilaian profitabilitas, produktivitas, dan kompensasi. Adanya pertumbuhan yang

lebih tinggi atas ROA, ROE, dan profit margin pada level kepemilikan 5%.

Penelitian ini juga menemukan bahwa kepemilikan karyawan pada level yang rendah

memiliki pertumbuhan PER yang unggul.

2.2.3 Robert Stretcher, Steve Henry dan Joseph Kavanaugh (2006) Penelitian yang dilakukan oleh Stretcher et al (2006) ini berjudul “The ESOP Performance Puzzle in Public Companies” meneliti 196 perusahaan publik US yang mengadakan ESOP dari tahun 1998 sampai tahun 2004.

Setiap perusahaan ESOP dicocokkan dengan perusahaan non-ESOP yang

sebanding. Penelitian ini dilakukan dengan metode matched-pair technique dan

menemukan perbedaan signifikan pada operating performance bahwa perusahaan

13

Namun, sales growth memiliki nilai negatif yang artinya pertumbuhan penjualan

non-ESOP lebih baik daripada perusahaan ESOP.

Stretcher et al menyimpulkan perusahaan ESOP secara umum memiliki risiko

yang lebih rendah, pertumbuhan perusahaan dikelola secara lebih konservatif, dan

memiliki ROA yang lebih tinggi dibanding perusahaan non-ESOP.

2.2.4 Zimmy Damaswara (2012)

Penelitian yang dilakukan oleh Damaswara (2012) berjudul “Analysis of Employee tock Ownership Plans (ESOP) on Earning Per Share (EPS) and Its Impact to Stock Price (Case Study in PT. Bank Mandiri (Persero) Tbk” Damaswara meneliti pengaruh ESOP terhadap EPS, serta pengaruh ESOP

dan EPS terhadap harga saham secara parsial dan simultan dengan

menggunakan ESOP dan EPS sebagai variabel independen dan harga saham

sebagai variabel dependen.

Hasil penelitian Damaswara menunjukkan bahwa ESOP berpengaruh

tidak signifikan terhadap EPS. ESOP juga tidak memiliki pengaruh signifikan

terhadap harga saham, tetapi EPS berpengaruh signifikan terhadap saham.

Damaswara menyimpulkan bahwa setiap perubahan ESOP dan EPS

berpengaruh secara signifikan terhadap harga saham.

Uraian atas tinjauan peneliti terdahulu yang telah dijelaskan dapat dirangkum

14 Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu No Peneliti

(Tahun)

Judul penelitian Variabel yang Diteliti

Hasil Penelitian

1. Borstadt & Zwirlein (1995)

ESOP in Publicly Held Companies: atas produktivitas

dan kinerja saham yang lebih tinggi

2. Stretcher et al (2006)

The ESOP Performance

Puzzle in Public Companies yang lebih baik.

15 3. Damaswara

(2006)

Analysis of Employee Stock

Ownership Plans (ESOP) on Earning Per Share (EPS) and Its Impact to Stock Price (Case Study in PT. Bank terhadap EPS, dan tidak berpengaruh

Penelitian penulis merupakan replikasi dari penelitian Kruse et al (1996) dan Stretcher et al (2006) dengan perusahaan manufaktur yang terdaftar di BEI sebagai populasi penelitian, periode penelitian selama tiga tahun dari tahun 2009

sampai tahun 2011, menggunakan rasio sales growth, earning per share, dan price earning ratio, serta menggunakan metode penelitian yang berbeda.

2.3 Kerangka Konseptual

Penelitian ini mencoba mendapatkan bukti empiris berdasarkan studi-studi

terdahulu yang menyimpulkan bahwa ada perubahan yang lebih baik setelah

perusahaan mengadopsi ESOP dan bahwa perusahaan yang mengadopsi ESOP

memiliki kinerja perusahaan yang lebih baik dibanding perusahaan yang tidak

mengadopsi ESOP. Kesimpulan-kesimpulan studi terdahulu menunjukkan bahwa

ada pengaruh ESOP terhadap kinerja perusahaan, dalam penelitian ini diproksikan

16 Penelitian ini dilakukan dengan membagi populasi (perusahaan manufaktur)

menjadi dua grup, yakni perusahaan manufaktur yang mengadakan ESOP dan

perusahaan manufaktur yang tidak mengadakan ESOP. Kedua grup ini

dicocokkan berdasarkan jumlah karyawan yang sebanding sebagai ukuran

perusahaan (matching by number of employment). Selanjutnya, dilakukan perbandingan nilai rasio sales growth, earning per share, dan price earning ratio antara perusahaan yang mengadakan ESOP dengan yang tidak mengadakan

ESOP.

2.4 Hipotesis Penelitian

Hipotesis menurut Erlina (2008) adalah “proposisi yang dirumuskan dengan

maksud untuk diuji secara empiris”. Proposisi adalah pernyataan yang dapat

dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk

yang menjelaskan atau memprediksi fenomena-fenomena.

Hipotesis yang dirumuskan dalam penelitian ini antara lain:

H1: sales growth berbeda signifikan antara perusahaan yang mengadakan ESOP dan tidak mengadakan ESOP

H2: earning per share (EPS) berbeda signifikan antara perusahaan yang mengadakan ESOP dan tidak mengadakan ESOP