BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Teori Agensi

Hubungan antara pemilik dan pemegang saham principal dan manajemen (agent) di bahas dalam Teori Agensi. Teori agensi merupakan teori yang digunakan perusahaan untuk memahami corporate governance. Dalam hal ini hubungan keagenan merupakan sebuah kontrak antara satu orang atau lebih (principal) yang mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent

tersebut (Jensen and Meckling, 1976).

Pihak prinsipal mempunyai kepentingan untuk meningkatkan kemakmuran perusahaannya dengan cara mengadakan kontrak dengan agen, sedangkan agen cenderung bersifat oportunis yaitu berusaha memenuhi kebutuhan ekonomi dan psikologinya.

Hal tersebutlah yang menimbulkan adanya konflik kepentingan antara agen dengan pemilik (principal).

Agency Problems merupakan permasalahan yang timbul akibat adanya perbedaan kepentingan antara prinsipal dan agen. Salah satu penyebab agency problems adalah adanya asymmetric information. Asymmetric Information adalah ketidakseimbanganinformasi yang dimiliki oleh prinsipal dan agen, ketika prinsipal tidak memiliki informasi yang cukup tentang kinerja agen sebaliknya, agen memiliki lebih banyak informasi mengenai kapasitas diri, lingkungan kerja dan perusahaan secara keseluruhan (Widyaningdyah, 2001). Akibat adanya informasi yang tidak seimbang (asimetri) ini, dapat menimbulkan 2 (dua) permasalahan yang disebabkan adanya kesulitan prinsipal untuk memonitor dan melakukan kontrol terhadap tindakan-tindakan agen. (Jensen dan Meckling, 1976) menyatakan permasalahan tersebut adalah : 1. Moral Hazard, yaitu permasalahan yang muncul jika agen tidak

melaksanakan hal-hal yang telah disepakati bersama dalam kontrak kerja.

2. Adverse selection, yaitu suatu keadaan dimana prinsipal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar didasarkan atas informasi yang telah diperolehnya, atau terjadi sebagai sebuah kelalaian dalam tugas.

manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse) Eisenhardt (1989). Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia akan bertindak opportunistic, yaitu mengutamakan kepentingan pribadinya (Haris, 2004).

2.1.2 Laporan Keuangan

Laporan keuangan merupakan salah satu alat yang digunakan oleh pihak manajemen perusahaan untuk mengkomunikasikan informasi keuangan kepada pihak-pihak yang berkepentingan.Menurut Standar Akuntansi Keuangan No.1 (2007): Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan modal (yang disajikan dalam berbagai cara seperti misalnya arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Menurut Kieso dan Weygandt (2007) laporan keuangan yang disusun oleh manajemen terdiri dari:

1. Neraca

2. Laporan Laba/Rugi

Laporan Laba/Rugi adalah laporan keuangan yang secara sistematis menyajikan hasil usaha perusahaan dalam periode waktu tertentu. Laporan laba rugi menyediakan informasi mengenai penentuan profitabilitas, nilai investasi, dan kelayakan kredit atau kemampuan perusahaan melunasi pinjaman yang diperlukan investor dan kreditor untuk membantu mereka memprediksi jumlah, penetapan waktu dan kepastian dari arus kas masa depan.

3. Laporan Arus Kas

Laporan arus kas adalah laporan yang dapat memberikan informasi tentang kemampuan perusahaan dalam menghasilkan kas dan setara kas selama satu periode tertentu. Laporan arus kas menyajikan sacara sistematis informasi tentang penerimaan dan pengeluaran kas selama satu periode tertentu berdasarkan aktivitas operasi, investasi dan pendanaan.

4. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan keuangan yang secara sistematis menyajikan informasi mengenai perubahan ekuitas perusahaan akibat operasi perusahaan dan transaksi dengan pemilik pada suatu periode akuntansi tertentu.

pemilik perusahaan serta sebagai laporan kepada pihak-pihak diluar perusahaan.

Para pemakai laporan keuangan (Ghozali dan Chariri, 2007) meliputi :

1. Investor

Investor berkepentingan dengan risiko dan hasil dari investasi yang mereka lakukan. Informasi dibutuhkan untuk menentukan apakah mereka akan membeli, menahan atau menjual investasi tersebut. Yang biasa dilihat oleh investor adalah informasi mengenai kemampuan perusahaan untuk membayar dividen.

2. Kreditor

Kreditor menggunakan informasi akuntansi untuk membantu mereka memutuskan apakah pinjaman dan bunganya dapat dibayar pada waktu jatuh tempo.

3. Pemasok

Pemasok membutuhkan informasi mengenai kemampuan perusahaan untuk melunasi hutang-hutangnya pada saat jatuh tempo.

4. Karyawan

Karyawan membutuhkan informasi mengenai stabilitas dan profitabilitas perusahaan dan kemampuan memberi pensiun dan kesempatan kerja.

5. Pelanggan

6. Pemerintah

Pemerintah berkepentingan dengan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak, dan untuk menyusun statistik pendapatan nasional dan lain-lain.

7. Masyarakat

Masyarakat berkepentingan dengan informasi tentang kecenderungan dan perkembangan terakhir kemakmuran perusahaan serta berbagai aktivitas yang menyertainya.

Menurut Standard Financial Of Accounting No.2 informasi keuangan akan bermanfaat bila memenuhi karakteristik kualitas sebagai berikut:

1. Relevan

Informasi akuntansi dikatakan relevan apabila informasi tersebut mempunyai kemampuan untuk mempengaruhi keputusan manajer atau pemakai laporan keuangan lainnya. Informasi akuntansi yang relevan akan bermanfaat bagi investor, kreditor, dan pemakai lainnya, apabila (1) informasi tersebut dapat digunakan untuk mengevaluasi peristiwa masa lalu, masa sekarang dan masa mendatang (predictive value), (2) menegaskan atau memperbaiki harapan yang dibuat sebelumnya

(feedback value), dan (3) informasi harus tersedia tepat waktu dan bagi pengambil keputusan sebelum mereka kehilangan kesempatan atau kemampuan untuk mempengaruhi keputusan yang diambil

2. Keandalan

Informasi dapat dikatakan andal apabila informasi tersebut (1) dapat menggambarkan secara wajar keadaan atau peristiwa sesuai dengan kondisi yang sebenarnya (representatif faithfulness), (2) informasi harus dapat diuji kebenarannya dengan metode pengujian yang sama tetapi oleh orang yang berbeda (verifiable), dan (3) informasi bebas dari unsur bias (neutrality).

3. Daya banding dan Konsistensi

Informasi dalam laporan keuangan akan lebih berguna bila dapat dibandingkan dengan laporan keuangan periode sebelumnya dari perusahaan yang sama, maupun dengan laporan keuangan perusahaan-perusahaan lainnya pada periode yang sama. Konsistensi menunjukkan pemakaian metode yang sama oleh perusahaan sepanjang periode. 4. Pertimbangan Cost-Benefit

Informasi akuntansi keuangan akan diupayakan untuk disajikan dalam laporan keuangan, selama manfaat yang diperoleh dari penyajian informasi tersebut melebihi biaya yang diperlukan untuk menghasilkannya. Oleh karena itu, sebelum menyajikan informasi, manfaat yang akan diperoleh dari informasi tersebut harus dibandingkan dengan biaya yang akan timbul.

5. Materialitas

keputusan ekonomi pengguna yang diambil atas dasar laporan keuangan. Materialitas bergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi khusus dari kelalaian dalam mencantumkan (omission) atau kesalahan dalam mencatat (misstatement).

Laporan keuangan keuangan dirancang untuk menyediakan informasi pada empat aktivitas usaha utama yaitu kegiatan perencanaan, keuangan, investasi, dan operasi. Laporan keuangan dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan.

2.1.3 Corporate Governance

2.1.3.1 Pengertian Corporate Governance

Corporate Governance pertama kali diperkenalkan oleh Cadbury Committee tahun 1992 dalam laporannya yang dikenal dengan “Cadbury Report” (Tjoger dkk, 2003). Laporan ini dipandang sebagai titik tolak (turning point) yang sangat menentukan praktik Corporate Governance diseluruh dunia. Cadbury Committee mendefinisikan corporate governance

mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan.

Corporate governance merupakan suatu sistem yang mengatur dan mengendalikan perusahaan yang diharapkan dapat memberikan dan meningkatkan nilai perusahaan kepada para pemegang saham (Herawaty, 2008). Sedangkan Isgiyarta dan Triatiarini (2005) mendefinisikan corporate governance sebagai seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengelola perusahaan, pihak kreditor, pemerintah, karyawan, serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

2.1.3.2 Tujuan Corporate Governance

Forum for Corporate Governance in Indonesi (2002) menjelaskan bahwa tujuan dari corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Secara lebih rinci, terminologi

Komite Nasional Kebijakan Governance menjelaskan bahwa

corporate governance merupakan acuan bagi perusahaan dalam rangka:

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan.

2. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu dewan komisaris, direksi, dan Rapat Umum Pemegang Saham.

3. Mendorong pemegang saham, anggota dewan komisaris, dan anggota direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

Pembangun mekanisme corporate governance yang efektif, juga dapat memperluas tingkat kebebasan perusahaan untuk membuat pengambilan keputusan dengan tepat waktu, dan membawa pada peningkatan nilai perusahaan (Chen , 2008) 2.1.3.3 Mekanisme Corporate Governance

Menurut Barnhart & Rosenstein (1998) mekanisme

corporate governance dibagi menjadi dua kelompok. Pertama berupa internal mechanism (mekanisme internal), seperti komposisi dewan direksi/-komisaris, kepemilikan manajerial, dan komposisi eksekutif. Kedua, external mechanism

(mekanisme eksternal), seperti pengendalian oleh pasar dan

level debt inancing. Sedangkan menurut Iskandar & Chamlou (2000) mekanisme pengawasan dalam corporate governance

juga dibagi menjadi dua kelompok yaitu internal dan exsternal mechanism.

1. Internal mechanism adalah cara untuk mengendalikan perusahaan dengan menggunakan struktur dan proses internal seperti rapat umum pemegang saham, komposisi dewan komisaris, komposisi dewan direksi dan pertemuan dengan

a. Tingkat konsentrasi kepemilikan.

Tingkat konsentrasi kepemilikan dapat dikatagorikan menjadi struktur kepemilikan terkonsentrasi dan perusahaan yang struktur kepemilikannnya tidak terkonsentrasi.Perusahaan dikatakan memiliki struktur kepemilikan terkonsentrasi apabila sebagian besar saham dimiliki oleh sebagian kecil individu atau institusi. Kontrol mereka atas perusahaan begitu besar sehingga segala tindakan merupakan cerminan dari kehendak pemilik. Sedangkan perusahaan dikatakan memiliki struktur kepemilikan yang tidak terkonsentrasi apabila kepemilikan saham menyebar secara merata kepublik, jadi tidak ada yang memiliki saham dalam jumlah yang sangat besar dibanding lainnya (Swandari, 2003).

b. Kepemilikan Perusahaan.

Menurut Pozen (1994), investor institusi dapat dibedakan menjadi dua yaitu investor aktif dan investor pasif. Investor pasif tidak terlalu ingin terlibat dalam pengambilan keputusan manajerial, sedangkan investor aktif ingin terlibat dalam keputusan manajerial. Keberadaan institusi inilah yang mampu menjadi alat monitoring efektif bagi perusahaan.

2. Exsternal mechanism adalah cara mempengaruhi perusahaan selain dengan menggunakan mekanisme internal perusahaan seperti pengendalian oleh perusahaan dan pengendalian oleh pasar.

2.1.3.4 Manfaat Good Corporate Governance

Indra Surya dan Ivan Yustiavandana (2007 mengatakan bahwa tujuan dan manfaat dari penerapan GCG adalah:

1) Memudahkan akses terhadap investasi domestik maupun asing. 2) Mendapatkan biaya modal (cost of capital) yang lebih murah. 3) Memberikan keputusan yang lebih baik dalam meningkatkan

kinerja ekonomi perusahaan.

4) Meningkatkan keyakinan dan kepercayaan dari para pemangku kepentingan terhadap perusahaan.

5) Melindungi direksi dan komisaris dari tuntutan hukum.

Dalam Pedoman Umum Good Corporate Governance

pasar yang efisien, transparan, dan konsisten dengan peraturan perundang-undangan (Solihin, 2009).

2.1.3.5 Prinsip-Prinsip Corporate Governance

Prinsip-prinsip dasar penerapan good corporate governance

yang dikemukakan oleh Forum for Corporate Governance in Indonesia (FCGI, 2001) adalah sebagai berikut:

1. Fairness (keadilan).

Menjamin adanya perlakuan adil dan setara di dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian serta peraturan perundang-undangan yang berlaku. Prinsip ini menekankan bahwa semua pihak, yaitu baik pemegang saham minoritas maupun asing harus diberlakukan sama.

2. Transparency (transparansi).

Mewajibkan adanya suatu informasi yang terbuka, akurat dan tepat pada waktunya mengenai semua hal yang penting bagi kinerja perusahaan, kepemilikan, dan para pemegang kepentingan (stakeholders).

3. Accountability (akuntanbilitas).

4. Responsibility (pertanggungjawaban).

Memastikan kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap korporasi yang sehat serta peraturan perundangan yang berlaku. Dalam hal ini perusahaan memiliki tanggungjawab sosial terhadap masyarakat atau stakeholders dan menghindari penyalahgunaan kekuasaan dan menjujung etika bisnis serta tetap menjaga lingkungan bisnis yang

2.1.4 Manajemen Laba

2.1.4.1 Pengertian Manajeman Laba

Menurut Schipper (1989) Manajemen laba adalah campur tangan dalam proses penyusunan pelaporan keuangan eksternal dengan tujuan untuk mendapatkan keuntungan-keuntungan pribadi sedangkan menurut Fisher dan Rosenzweig (1995), Manajemen laba adalah tindakan-tindakan manajer untuk menaikkan (menurunkan) laba periode berjalan dari sebuah perusahaan yang dikelolanya tanpa menyebabkan kenaikan (penurunan) keuntungan ekonomi perusahaan jangka panjang. 2.1.4.2 Motivasi Manajemen Laba

Manajemen laba didorong oleh beberapa motivasi. Scott (1997) dalam Sukartha (2007) berpendapat bahwa ada beberapa faktor yang dapat memotivasi manajer melakukan manajemen laba, yaitu:

Para manajer yang bekerja pada perusahaan yang menerapkan rencana bonus akan berusaha mengatur laba yang dilaporkannya dengan tujuan dapat memaksimalkan jumlah bonus yang akan diterimanya.

2. Debt Covenant (Kontrak Utang Jangka Panjang)

Menyatakan bahwa semakin dekat suatu perusahaan kepada waktu pelanggaran perjanjian utang maka para manajer akan cenderung untuk memilih metoda akuntansi yang dapat memindahkan laba periode mendatang ke periode berjalan dengan harapan dapat mengurangi kemungkinan perusahaan mengalami pelanggaran kontrak utang.

3. Political Motivations (Motivasi Politik)

Menyatakan bahwa perusahaan-perusahaan dengan skala besar dan industri strategis cenderung untuk menurunkan laba terutama pada saat periode kemakmuran yang tinggi. Upaya ini dilakukan dengan harapan memperoleh kemudahan serta fasilitas dari pemerintah.

4. Taxation Motivations (Motivasi Perpajakan)

Menyatakan bahwa perpajakan merupakan salah satu motivasi mengapa perusahaan mengurangi laba yang dilaporkan. Tujuannya adalah dapat meminimalkan jumlah pajak yang harus dibayar.

Biasanya CEO yang mendekati masa pensiun atau masa kontraknya menjelang berakhir akan melakukan strategi memaksimalkan jumlah pelaporan laba guna meningkatkan jumlah bonus yang akan mereka terima. Hal yang sama akan dilakukan oleh manajer dengan kinerja yang buruk. Tujuannya adalah menghindarkan diri dari pemecatan sehingga mereka cenderung untuk menaikkan jumlah laba yang dilaporkan. 6. Initital Public Offering (Penawaran Saham Perdana)

Menyatakan bahwa pada awal perusahaan menjual sahamnya kepada publik, informasi keuangan yang dipublikasikan dalam prospektus merupakan sumber informasi yang sangat penting. Informasi ini penting karena dapat dimanfaatkan sebagai sinyal kepada investor potensial terkait dengan nilai perusahaan. Guna mempengaruhi keputusan yang dibuat oleh para investor maka manajer akan berusaha untuk menaikkan jumlah laba yang dilaporkan.

Hendriksen (1988) menyebutkan pada dasarnya, pihak manajemen melakukan manajemen laba didorong oleh adanya: 1. Kelemahan yang melekat dalam akuntansi itu sendiri

Fleksibilitas dalam menghitung angka laba dapat disebabkan oleh metode akuntansi yang memberikan peluang bagi manajemen untuk mencatat suatu fakta tertentu dengan cara berbeda.

Faktor informasi juga menyebabkan timbulnya manajemen laba. Asimetri informasi terjadi ketika manajer memiliki informasi internal perusahaan relatif lebih banyak dan lebih cepat dibanding pihak eksternal. Dalam kondisi yang demikian, manajer dapat menggunakan informasi yang diketahuinya untuk memanipulasi pelaporan keuangan dalam usaha memaksimalkan kemakmurannya.

2.1.4.3 Pola Manajemen Laba

Ada empat pola manajemen laba yang dikemukakan oleh (Scott, 2000) yaitu :

1. Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat meningkatkan laba di masa datang.

2. Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

3. Income Maximization

tinggi untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian hutang.

4. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

2.1.4.4 Faktor-Faktor Manajemen Laba

Faktor-faktor manajemen laba yang diajukan (Watt dan Zimmerman, 1996) adalah:

1. Bonus Plan Hypothesis

Manajemen akan memilih metode akuntansi yang memaksimalkan utilitasnya yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus terbesar berdasarkan

earnings lebih banyak menggunakan metode akuntansi yang meningkatkan laba yang dilaporkan.

2. Debt to Equity Hypothesis

tinggi akan mendorong manajer perusahaan untuk menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba, menyebabkan perusahaan kesulitan dalam memperoleh dana tambahan dari pihak kreditor bahkan perusahaan terancam melanggar perjanjian hutang.

3. Political Cost Hypothesis

Semakin besar perusahaan, semakin besar pula kemungkinan perusahaan tersebut memilih metode akuntansi yang menurunkan laba. Hal tersebut dikarenakan laba yang tinggi membuat pemerintah akan segera mengambil tindakan seperti: mengenakan peraturan antitrust, menaikkan pajak pendapatan perusahaan, dan lain-lain.

2.2 Penelitian Terdahulu

Manajemen Laba dengan variabel Komite audit, proporsi dewan komisaris, akuntan publik big 4, kepemilikan manajerial dan institusional, hasilnya komite audit dan dewan komisaris berpengaruh signifikan terhadap manajemen laba sedangkan kepemilikan manajerial dan institusional berpengaruh positif terhadap manajemen laba. Siregar dan Utama (2005) meneliti pengaruh Struktur Kepemilikan, Ukuran Perusahaan, dan Praktek Corporate Governance terhadap Pengelolaan Laba (Earnings Management) dengan variabel Kepemilikan keluarga, kepemilikan institusional, ukuran perusahaan, praktek Corporate Governance (ukuran KAP, proporsi dewan komisaris, keberadaan komite audit). Hasilnya kepemilikan keluarga dan ukuran perusahaan berpengaruh signifikan terhadap manajemen laba sedangkan kepemilikan institusional dan tiga variabel praktek GCG tidak berpengaruh signifikan terhadap manajemen laba. Halima Sathila Palestin (2006) meneliti Analis struktur Kepemilikan, Praktik Corporate Governance dan Kompensasi Bonus terhadap Manajemen Laba dengan variabel Struktur kepemilikan, komposisi dewan komisaris, komite audit, dan auditor independen dengan proksi ukuran auditor, kompensasi bonus dan hasilnya struktur kepemilikan, proporsi dewan komisaris independen dan kompensasi bonus berpengaruh signifikan terhadap manajemen laba sedangkan komite audit dan ukuran KAP tidak berpengaruh signifikan terhadap manajemen laba.

komisaris, komposisi dewan komisaris, jumlah rapat komite audit dan ukuran perusahaan. Sedangkan variabel dependennya adalah manajemen laba dan hasilnya Kosentrasi kepemilikan berpengaruh negatif signifikan terhadap manajemen laba; sedangkan komposisi komite audit, komposisi dewan komisaris dan ukuran dewan komisaris tidak berpengaruh terhadap manajemen laba.

Beberapa hasil pengujian dari para penelitian terdahulu dapat dilihat dari Tabel 2.2 sebagai berikut:

Tabel 2.1 Tinjauan Penelitian Terdahulu

dan Manajemen Laba : Suatu Studi Empiris

Mekanisme GCG

(pelaksanaan 2. Wedari (2004) Analisis Pengaruh

Proporsi Dewan

manajerial dan institusional

(1) komite audit dan dewan komisaris

berpengaruh signifikan terhadap

Perusahaan, dan Praktek praktek Corporate Governance

manajemen laba. (2) kepemilikan

dan Kompensasi Bonus terhadap Manajemen audit, dan auditor independen dengan

manajemen laba (2) komite audit dan ukuran KAP tidak

Pengaruh Corporate Governance terhadap Manajemen Laba di Industri Perbankan

manajemen laba (2) komite audit berpengaruh signifikan terhadap

6. Nuryaman (2008)

Konsentrasi

Kepemilikan, Ukuran Perusahaan, dan Mekanisme Corporate

Governance terhadap

manajemen laba (2) komposisi

Mekanisme Good Corporate

Governance,Manajeman Laba dan kinerja Keuangan Perusahaan Manufaktur di Indonesia di Bursa Efek Indonesia

Variabel Dependen : Manajemen Laba, Kinerja Keuangan Variabel

Mekanisme Good Corporate

dan ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI

Variabel rapat komite audit

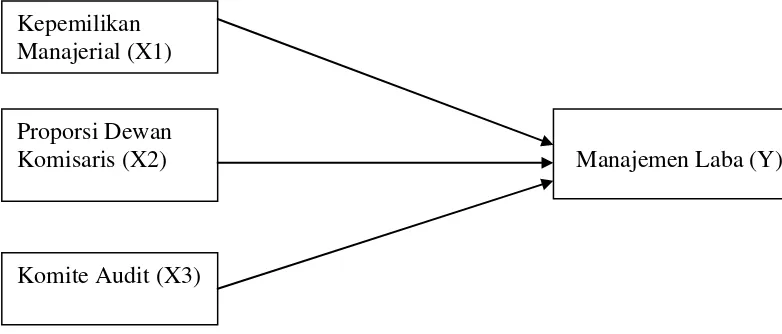

2.3 Kerangka Konseptual

Adanya konflik kepentingan dan asimetri informasi yang terjadi antara prinsipal dan agen dalam teori agensi menyebabkan timbulnya manajemen laba yang dilakukan oleh manajer. Hal ini dikarenakan manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan dengan pemilik (pemegang saham). Menurut teori keagenan salah satu mekanisme yang dapat digunakan untuk meminimumkan konflik kepentingan tersebut adalah dengan tata kelola perusahaan yang baik yang bertujuan untuk mengatur dan mengendalikan perusahaan dan menyelaraskan berbagai kepentingan tersebut.

Gambar 2.1 Kerangka Konseptual Penelitian

2.4 Perumusan Hipotesis

Berdasarkan rumusan masalah dan kerangka pemikiran yang telah diuraikan sebelumnya, maka peneliti mengajukan hipotesis bahwa

1. Kepemilikan Manajerial berpengaruh signifikan terhadap Manajemen laba. Proporsi

2. Dewan Komisaris berpengaruh signifikan terhadap Manajemen laba. 3. Komite Audit berpengaruh signifikan terhadap Manajemen laba.

Kepemilikan Manajerial (X1)

Proporsi Dewan Komisaris (X2)

Komite Audit (X3)