7

A. Teori yang relevan

1. Teori Keagenan (agency theory)

Dalam teori keagenan (Jensen dan Meckling, 1976) menyatakan hubungan keagenan merupakan sebuah kontrak dimana satu atau lebih (prinsipal) melimpahkan wewenang kepada orang lain (agen) untuk kepentingan mereka. Permasalahan hubungan keagenan ini mengakibatkan terjadinya informasi asimetris (information asymmetry) dan konflik kepentingan (conflict of interest). Kaitan agency theory dalam penelitian ini dapat dilihat melalui hubungan antara pemerintah pusat dengan pemerintah daerah dalam penyaluran sisa lebih pembiayaan anggaran (SiLPA) dan juga hubungan antara masyarakat yang diproksikan oleh DPRD (prinsipal) dengan pemerintah daerah (agen). Pemerintah pusat melakukan pelimpahkan wewenang kepada pemerintah daerah dalam mengatur secara mandiri segala aktivitas pemerintahan di daerahnya. Oleh karena itu sebagai konsekuensi dari pelimpahan wewenang tersebut, pemerintah pusat menurunkan sisa lebih pembiayaan anggaran yang tujuannya adalah membantu pemerintah daerah baik dalam mendanai kebutuhan pemerintahan sehari-hari maupun memberi pelayanan publik yang lebih baik kepada masyarakat. Selain itu, teori

keagenan tersirat dalam hubungan pemerintah daerah dengan masyarakat. Masyarakat sebagai prinsipal telah memberikan sumber daya kepada daerah berupa pembayaran pajak, retribusi dan sebagainya untuk dapat meningkatkan pendapatan asli daerah.

2. Teori Fiscal Federalism

Teori Fiscal Federalism merupakan teori yang dikembangkan oleh Hayek (1945), Musgrave (1959) dan Oates (1972). Dalam teori ini ditekankan bahwa pertumbuhan ekonomi dicapai dengan jalan desentralisasi fiskal atau pendelegasian wewenang oleh pusat kepada daerah untuk mengatur rumah tangga pemerintahan daerahnya sendiri atau sering disebut dengan otonomi daerah (otda). Teori fiscal federalism terbagi atas dua perspektif teori yakni menurut traditional theories (first generation theory) dan new perspective theories (second generation theories). Penekanan terhadap keuntungan alokatif dari desentralisasi untuk mendapatkan kemudahan informasi dari masyarakat merupakan pandangan teori tradisional tentang fiscal federalism sementara menurut Maggi dan Ladurner (2009) new perspective theories lebih menekankan untuk melihat ke dalam setiap keputusan politik yang diambil oleh pemerintah, bagaimana pemerintah (eksekutif dan legislatif) berperilaku, berperan dan berpikir beserta lembaga-lembaga mereka.

B. Belanja Modal

1. Pengertian Belanja Modal

Menurut Kementrian Keuangan Republik Indonesia Direktorat Jenderal Anggaran, Belanja Modal merupakan pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset atau aset lainnya yang ditetapkan pemerintah.

Belanja modal menurut Christy dan Adi (2009) adalah “ belanja yang dilakukan oleh pemerintah yang menghasilkan aktiva tetap tertentu”.

Berdasarkan pengertian diatas, belanja modal merupakan pengeluaran-pengeluaran pemerintah dalam berbentuk aset tetap berwujud yang memiliki masa manfaat lebih dari 1 tahun.

2. Jenis-jenis Belanja Modal

Belanja Modal dapat dikategorikan dalam 5 (lima) kategori utama (Syaiful,2006) :

a. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran atau biaya yang digunakan untuk pengadaan / pembelian / pembebasan penyelesaian, balik nama dan sewa tanah, pengosongan, pengurungan, perataan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

b. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran atau biaya yang digunakan untuk pengadaan / penambahan / penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

c. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran atau biaya yang digunakan untuk pengadaaan / penambahan / penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

d. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran atau biaya yang digunakan untuk pengadaan / penambahan / penggantian / peningkatan pembangunan / pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

e. Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran atau biaya yang digunakan untuk pengadaan / penambahan / penggantian pembangunan / pembuatan serta serta perawatan fisik lainnya yang tidak dikategorikan

kedalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan, termasuk dalam belanja ini adalah belanja modal kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku dan jurnal ilmiah.

Berkaitan dengan pelayanan publik, alokasi belanja modal merupakan hal yang sangat penting untuk diperhatikan karena akan meningkatkan produktifitas perekonomian daerah. Semakin banyak modal maka semakin tinggi pula produktifitas perekonomian karena belanja modal berupa infrastruktur jelas berdampak pada pertumbuhan ekonomi. Senada dengan hal tersebut Hariyanto dan Hari Adi (2006) menjelaskan bahwa tersediaanya infrastruktur yang baik diharapkan dapat menciptakan efisiensi dan efektifitas di berbagai sektor, sehingga produktifitas masyarakat semakin tinggi.

Dengan melakukan belanja modal akan menimbulkan konsekuensi berupa penambahan biaya yang bersifat rutin seperti biaya pemeliharaan. Belanja pemeliharaan merupakan belanja yang dialokasikan untuk menjaga agar aset tetap senantiasa dalam kondisi siap digunakan sesuai dengan estimasi umur ekonomisnya (Halim, 2006).

C. Pendapatan Per Kapita

1. Pengertian Pendapatan Per Kapita

Pendapatan per kapita (per capita income) adalah pendapatan rata-rata penduduk suatu negara pada suatu periode tertentu, yang biasanya satu

tahun. Pendapatan per kapita bisa juga diartikan sebagai jumlah dari nilai barang dan jasa rata-rata yang tersedia bagi setiap penduduk suatu negara pada suatu periode tertentu (Susman, 2010).

Menurut Budiono (1985), pertumbuhan ekonomi merupakan proses kenaikan output per kapita. Dimana secara tradisional, pertumbuhan ekonomi ditujukan untuk peningkatan yang berkelanjutan produk Domestik Regional Bruto (PDRB) dan Pendapatan Per Kapita (Saragih, 2003 ; Kuncoro, 2004). Produk Domestik Regional Bruto adalah jumlah nilai tambah bruto yang dihasilkan seluruh unit usaha dalam wilayah tertentu atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi.

Sedangkan menurut Badan Pusat Statistik, pendapatan perkapita adalah gambaran rata-rata pendapatan yang diterima oleh setiap penduduk sebagai hasil dari proses produksi yang terjadi di suatu daerah.

2. Golongan Pendapatan per Kapita

Bank Dunia (World Bank) telah mengelompokkan negara-negara menjadi 5 kelompok berdasarkan tinggi rendahnya pendapatan per kapita. a. Kelompok Negara Berpendapatan Rendah (Low Income Economies), yaitu

negara-negara yang memiliki PNB per kapita US $ 520,00 atau kurang. b. Kelompok Negara Berpendapatan Menengah Bawah (Lower-Middle

Economies), yaitu negara-negara yang mempunyai PNB per kapita antara US $ 521,00 sampai US $ 1.740,00.

c. Kelompok Negara Berpendapatan Menengah (Middle Economies), yaitu negara-negara yang mempunyai PNB per kapita antara US $ 1.741,00 sampai US $ 2.990,00.

d. Kelompok Negara Berpendapatan Menengah Tinggi (Upper-Middle Economies), yaitu negara-negara yang mempunyai PNB per kapita antara US $ 2.991,00 sampai US $ 4.870,00.

e. Kelompok Negara Berpendapatan Tinggi (High Income Economies), yaitu negara-negara yang mempunyai PNB per kapita antara US $ 4.871,00 sampai US $ 25.480,00 bahkan lebih (Susman, 2010).

D. Sisa Lebih Pembiayaan Anggaran (SiLPA)

Sisa Lebih Pembiayaan Anggaran (SiLPA) menurut Permendagri Nomor 13 tahun 2006 adalah selisih lebih realisasi penerimaan dan pengeluaran anggaran selama satu periode anggaran. SiLPA tahun anggaran sebelumnya mencakup pelampauan penerimaan PAD, pelampauan penerimaan dana perimbangan, pelampauan penerimaan lain-lain pendapatan daerah yang sah, pelampauan penerimaan pembiayaan, penghematan belanja, kewajiban kepada fihak ketiga sampai dengan akhir tahun belum terselesaikan, dan sisa dana kegiatan lanjutan.

SiLPA adalah suatu indikator yang menggambarkan efisiensi pengeluaran pemerintah. SiLPA sebenarnya merupakan indikator efisiensi, karena SiLPA hanya akan terbentuk bila terjadi Surplus pada APBD dan sekaligus terjadi Pembiayaan Neto yang positif, dimana komponen Penerimaan lebih besar dari komponen Pengeluaran Pembiayaan (Balai Litbang NTT, 2008).

E. Pajak Air Permukaan

1. Pengertian Pajak Air Permukaan

Menurut Undang-Undang Nomor 28 tahun 2009, pajak air permukaan adalah pajak atas pengambilan atau pemanfaatan air permukaan. Sedangkan air permukaan adalah semua air yang terdapat pada permukaan tanah, tidak termasuk air laut baik yang berada dilaut maupun di darat.

2. Subjek Pajak Air Permukaan

Subjek Pajak Air Permukaan adalah orang pribadi atau badan yang dapat melakukan pengambilan atau pemanfaatan air permukaan. Wajib pajak air permukaan adalah orang pribadi atau badan yang melakukan pengambilan atau pemanfaatan air permukaan

3. Objek Pajak Air Permukaan

Objek Pajak Air Permukaan adalah pengambilan atau pemanfaatan Air Permukaan. Dikecualikan dari objek Pajak Air Permukaan adalah :

a. Pengambilan atau pemanfaatan Air Permukaan untuk keperluan dasar rumah tangga, pengairan pertanian dan perikanan rakyat, dengan tetap memperhatikan kelestarian lingkungan dan peraturan perundang-undangan; dan

b. Pengambilan atau pemanfaatan Air Permukaan lainnya yang diterapkan dalam Peraturan Daerah.

4. Tarif Pajak Air Permukaan

Tarif Pajak Air Permukaan ditetapkan paling tinggi sebesar 10% (sepuluh persen) dan ditetapkan dengan Peraturan Daerah.

F. Bea Balik Nama Kendaraan Bermotor

1. Pengertian Bea Balik Nama Kendaraan Bermotor

Menurut Undang-Undang Nomor 28 tahun 2009, Bea Balik Nama Kendaraan Bermotor adalah pajak atas penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, tukar menukar, hibah,warisan, atau pemasukan ke dalam badan usaha.

2. Subjek Pajak Bea Balik Nama Kendaraan Bermotor

Subjek Pajak Bea Balik Nama Kendaraan adalah orang pribadi atau badan yang dapat menerima penyerahan Kendaraan Bermotor. Wajib Pajak Bea Balik Nama Kendaraan Bermotor adalah orang pribadi atau badan yang menerima penyerahan Kendaraan Bermotor.

3. Objek Pajak Bea Balik Nama Kendaraan Bermotor

Objek Pajak Bea Balik Nama Kendaraan Bermotor adalah penyerahan kepemilikan Kendaraan Bermotor. Pengertian Kendaraan Bermotor yang dimaksud adalah kendaraan bermotor beroda beserta gandengannya, yang dioperasikan disemua jenis jalan darat dan kendaraan bermotor yang dioperasikan di air dengan ukuran isi kotor GT 5 (lima

Gross Tonnage) sampai dengan GT 7 (tujuh Gross Tonnage).Dikecualikan dari Pengertian Kendaraan Bermotor adalah:

a. Kereta api;

b. Kendaraan Bermotor yang semata-mata digunakan untuk keperluan pertahanan dan keamanan negara;

c. Kendaraan Bermotor yang dimiliki atau dikuasai kedutaan, konsulat, perwakilan negara asing dengan asas timbal balik dan lembaga-lembaga internasional yang memperoleh fasilitas pembebasan pajak dari Pemerintah; dan

d. Objek pajak lainnya yang ditetapkan dalam Peraturan Daerah.

4. Tarif Bea Balik Nama Kendaraan Bermotor

Tarif Bea Balik Nama Kendaraan Bermotor ditetapkan paling tinggi masing-masing sebagai berikut:

a. Penyerahan pertama sebesar 20% (dua puluh persen); dan b. Penyerahan kedua dan seterusnya sebesar 1% (satu persen).

Khusus untuk Kendaraan Bermotor alat-alat berat dan alat-alat besar yang tidak menggunakan jalan umum tarif pajak ditetapkan paling tinggi masing-masing sebagai berikut:

a. Penyerahan pertama sebesar 0,75% (nol koma tujuh puluh lima persen); dan

b. Penyerahan kedua dan seterusnya sebesar 0,075% (nol koma nol tujuh lima persen)

G. Penelitian Terdahulu

Penelitian yang dilakukan oleh David Harianto dan Priyo Hari Adi (2007) tentang hubungan antara dana alokasi umum, belanja modal, pendapatan asli daerah dan pendapatan per kapita. Hasil penelitian ini menunjukkan bahwa dana alokasi umum sangat berpengaruh terhadap belanja modal, belanja modal mempunyai dampak yang signifikan dan negatif terhadap pendapatan per kapita tetapi juga mempunyai hubungan yang positif dalam hubungan tidak langsung melalui pendapatan asli daerah. Dan pendapatan asli daerah sangat berpengaruh terhadap pendapatan per kapita.

Kusnandar dan Dodik Siswantoro (2007) tentang pengaruh dana alokasi umum, pendapatan asli daerah, sisa lebih pembiayaan anggaran dan luas wilayah terhadap belanja modal. Hasil penelitian menunjukkan bahwa secara empiris besarnya alokasi belanja modal dipengaruhi oleh dana alokasi umum, pendapatan asli daerah, sisa lebih pembiayaan anggaran dan luas wilayah. Dan secara parsial dana alokasi umum tidak berpengaruh terhadap belanja modal sedangkan pendapatan asli daerah, sisa lebih pembiayaan anggaran dan luas wilayah berpengaruh.

Berdasarkan penelitian Walidi (2009) tentang pengaruh dana alokasi umum terhadap pendapatan perkapita, belanja modal sebagai variabel intervening. Hasil penelitian menunjukkan dana alokasi umum mempunyai pengaruh yang signifikan terhadap pendapatan per kapita, belanja modal mempunyai pengaruh yang signifikan terhadap pendapatan perkapita. Dana alokasi umum mempunyai pengaruh yang signifikan terhadap belanja modal

serta dana alokasi umum dan belanja modal mempunyai pengaruh yang signifikan terhadap pendapatan per kapita.

Berdasarkan penelitian Ida Mentayani dan Rusmanto (2013) tentang pengaruh pendapatan asli daerah, dana alokasi umum dan sisa lebih pembiayaan anggaran terhadap belanja modal pada kota dan kabupaten di pulau Kalimantan. Hasil penelitian menunjukkan bahwa pendapatan asli daerah, dana alokasi umum dan sisa lebih pembiayaan anggaran secara simultan berpengaruh signifikan terhadap belanja modal pada kota dan kabupaten di pulau Kalimantan. Sedangkan secara parsial pendapatan asli daerah dan dana alokasi umum tidak berpengaruh secara signifikan terhadap belanja modal pada kota dan kabupaten di pulau Kalimantan.

Penelitian Rahmat (2010) tentang tinjauan atas pajak pengambilan dan pemanfaatan air bawah tanah (ABT) Serta air permukaan (APER). Hasil penelitian menunjukkan bahwa pajak pengambilan dan pemanfaatan air bawah tanah serta air permukaan berpengaruh positif terhadap pendapatan asli daerah.

Tri Mustika Sari (2012) tentang analisis kontribusi pajak kendaraan bermotor dan bea balik nama kendaraan bermotor terhadap pendapatan asli daerah. Hasil Penelitian menunjukkan bahwa Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor berpengaruh positif terhadap pendapatan asli daerah

Berikut ini pada table 2.1 dapat dilihat hasil ringkasan dari hasil penelitian terdahulu :

Tabel 2.1

Penelitian Terdahulu

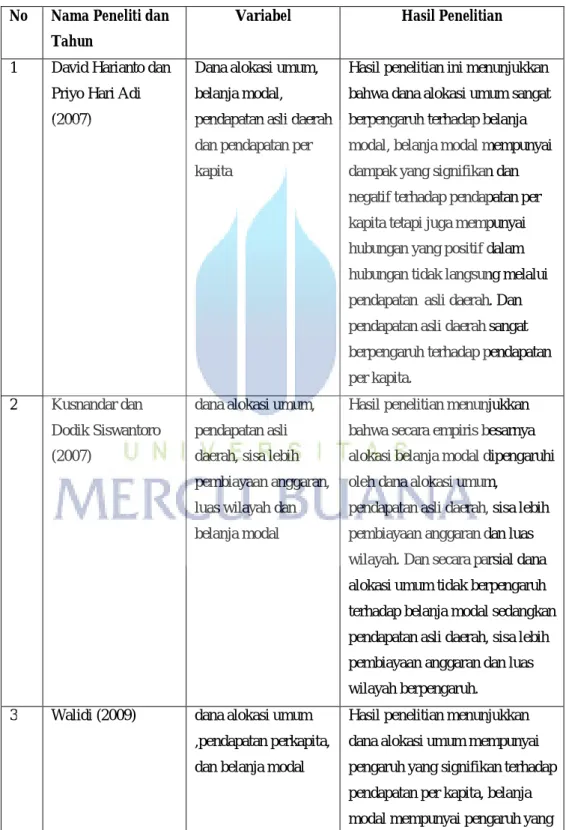

No Nama Peneliti dan Tahun

Variabel Hasil Penelitian

1 David Harianto dan Priyo Hari Adi (2007)

Dana alokasi umum, belanja modal, pendapatan asli daerah dan pendapatan per kapita

Hasil penelitian ini menunjukkan bahwa dana alokasi umum sangat berpengaruh terhadap belanja modal, belanja modal mempunyai dampak yang signifikan dan negatif terhadap pendapatan per kapita tetapi juga mempunyai hubungan yang positif dalam hubungan tidak langsung melalui pendapatan asli daerah. Dan pendapatan asli daerah sangat berpengaruh terhadap pendapatan per kapita.

2 Kusnandar dan Dodik Siswantoro (2007)

dana alokasi umum, pendapatan asli daerah, sisa lebih pembiayaan anggaran, luas wilayah dan belanja modal

Hasil penelitian menunjukkan bahwa secara empiris besarnya alokasi belanja modal dipengaruhi oleh dana alokasi umum,

pendapatan asli daerah, sisa lebih pembiayaan anggaran dan luas wilayah. Dan secara parsial dana alokasi umum tidak berpengaruh terhadap belanja modal sedangkan pendapatan asli daerah, sisa lebih pembiayaan anggaran dan luas wilayah berpengaruh.

3 Walidi (2009) dana alokasi umum ,pendapatan perkapita, dan belanja modal

Hasil penelitian menunjukkan dana alokasi umum mempunyai pengaruh yang signifikan terhadap pendapatan per kapita, belanja modal mempunyai pengaruh yang

signifikan terhadap pendapatan perkapita. Dana alokasi umum mempunyai pengaruh yang signifikan terhadap belanja modal serta dana alokasi umum dan belanja modal mempunyai pengaruh yang signifikan terhadap pendapatan per kapita.

4 Ida Mentayani dan Rusmanto (2013)

pendapatan asli daerah, dana alokasi umum , sisa lebih pembiayaan anggaran, dan belanja modal

Hasil penelitian menunjukkan bahwa pendapatan asli daerah, dana alokasi umum dan sisa lebih pembiayaan anggaran secara simultan berpengaruh signifikan terhadap belanja modal pada kota dan kabupaten di pulau

Kalimantan. Sedangkan secara parsial pendapatan asli daerah dan dana alokasi umum tidak

berpengaruh secara signifikan terhadap belanja modal pada kota dan kabupaten di pulau

Kalimantan. 5 Rahmat (2010) Pajak Pengambilan

Dan

Pemanfaatan Air Bawah tanah (ABT) Serta

Air Permukaan (APER)

Hasil penelitian menunjukkan bahwa Pajak Pengambilan dan pemanfaatan Air Bawah Tanah Serta Air Permukaan Berpengaruh positif terhadap pendapatan asli daerah

6 Tri Mustika Sari (2012)

Pajak Kendaraan Bermotor , Bea Balik Nama Kendaraan Bermotor dan Pendapatan Asli daerah

Hasil Penelitian menunjukkan bahwa Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor berpengaruh positif terhadap pendapatan asli daerah

H. Rerangka Pemikiran dan Hipotesis

Penelitian ini menggunakan empat variabel independen yaitu Pendapatan Per Kapita, Sisa Lebih Pembiayaan Anggaran (SiLPA), Pajak Air Permukaan dan Bea Balik Nama Kendaraan Bermotor serta satu variabel dependen yaitu Belanja Modal. Pengalokasian belanja modal hal yang penting karena belanja modal pemerintah daerah difokuskan untuk menambah aset daerah yang bertujuan untuk meningkatkan pelayanan terhadap publik. Untuk dapat menambah aset daerah belanja modal sangat berpengaruh terhadap pendapatan asli daerah sedangkan pendapatan asli daerah bersumber dari pajak daerah dan retribusi daerah.

Sumber pendanaan lainnya untuk alokasi belanja modal penyediaan berbagai fasilitas publik adalah penerimaan daerah yang bersumber dari Sisa Lebih Pembiayaan Anggaran (SiLPA) tahun anggaran sebelumnya. Dengan ditambahkannya infrastruktur dan perbaikan infrastruktur yang ada oleh pemerintah daerah dengan belanja modal, diharapkan akan memacu pertumbuhan perekonomian di daerah. Pertumbuhan perekonomian daerah dapat meningkatkan pendapatan penduduk di daerah yang bersangkutan, seiring dengan meningkatnya pendapatan penduduk akan berdampak pada meningkatnya pendapatan per kapita.

1).Pengaruh Pendapatan Per Kapita terhadap keputusan Belanja Modal

Pembangunan sarana dan prasarana oleh pemerintah daerah berpengaruh positif pada pertumbuhan ekonomi (Kuncoro, 2004). Peningkatan pelayanan sektor publik secara berkelanjutan akan meningkatkan sarana dan prasarana publik, investasi pemerintah juga meliputi perbaikan fasilitas pendidikan, kesehatan, dan sarana penunjang lainnya. Syaratan fundamental untuk pembangunan ekonomi adalah tingkat pengadaan modal pembangunan yang seimbang dengan pertambahan penduduk. Pembentukan modal tersebut harus didefinisikan secara luas sehingga mencakup semua pengeluaran yang sifatnya menaikan produktivitas (Ismerdekaningsih & Rahayu, 2002). Dengan ditambahnya infrastruktur dan perbaikan infrastruktur yang ada oleh pemerintah daerah, diharapkan akan memacu pertumbuhan perekonomian di daerah. Pertumbuhan ekonomi daerah akan merangsang meningkatnya pendapatan penduduk di daerah yang bersangkutan, seiring dengan meningkatnya pendapatan penduduk akan berdampak pada meningkatnya pandapatan per Kapita.

Jika PEMDA menetapkan anggaran belanja pembangunan lebih besar dari pengeluaran rutin, maka kebijakan ekspansi anggaran daerah ini akan mendongkrak pertumbuhan ekonomi daerah (Saragih, 2003). Dalam penelitiannya Lin dan Liu (2000) menyatakan bahwa pemerintah perlu untuk meningkatkan investasi modal guna meningkatkan pertumbuhan ekonomi daerah. Penelitian yang dilakukan oleh Adi (2006) membuktikan

bahwa belanja modal mempunyai pengaruh positif terhadap pertumbuhan ekonomi Alokasi belanja modal untuk pengembangan infrastruktur penunjang perekonomian, akan mendorong tingkat produktifitas penduduk. Pada gilirannya hal ini dapat meningkatkan pendapatan masyarakat secara umum yang tercermin dalam pendapatan per kapita. Dari gambaran ini, dapat disusun hipotesis penelitian sebagai berikut :

H1 : Pendapatan Per Kapita berpengaruh positif terhadap

keputusan belanja modal

2). Pengaruh Sisa Lebih Pembiayaan Anggaran (SiLPA) terhadap

keputusan Belanja Modal

SiLPA tahun sebelumnya yang merupakan penerimaan pembiayaan digunakan untuk menutupi defisit anggaran apabila realisasi pendapatan lebih kecil daripada realisasi belanja, mendanai pelaksanaan kegiatan lanjutan atas beban belanja langsung (belanja barang dan jasa, belanja modal, dan belanja pegawai) dan mendanai kewajiban lainnya yang sampai dengan akhir tahun anggaran belum diselesaikan. Penelitian yang dilakukan Ardhini (2011) menguatkan hal tersebut dimana SiLPA berpengaruh positif terhadap Belanja Modal. Berdasarkan landasan teori tersebut, hipotesis dapat dinyatakan sebagai berikut :

H2 : Sisa Lebih Pembiayaan Anggaran (SiLPA) berpengaruh

3). Pengaruh Pajak Air Permukaan terhadap keputusan Belanja Modal

Dalam menunjang kelancaran penyelenggaraan pemerintah dan pembangunan daerah, salah satu sumber pendapatan daerah diantaranya berasal dari penerimaan pajak daerah. Pajak daerah memegang peranan yang sangat penting dalam mendukung penyediaan dana untuk kegiatan-kegiatan pemerintah dan pembangunan daerah, hal ini dapat berjalan dengan baik bila ada sumber dana yang digunakan untuk membiayai pelaksanaannya satu diantaranya dari sektor pajak. Pajak pengambilan dan pemanfaatan air permukaan termasuk pajak daerah dan merupakan salah satu sumber penerimaan daerah yang penting guna membiayai penyelenggaraan pembangunan dan kegiatan pemerintah daerah. Penelitian yang dilakukan oleh Rahmat (2010) menguatkan hal tersebut. Berdasarkan landasan teori tersebut, hipotesis dapat dinyatakan sebagai berikut :

H3 : Pajak Air Permukaan berpengaruh positif terhadap

keputusan belanja modal

4).Pengaruh Bea Balik Nama Kendaraan Bermotor Terhadap keputusan

Belanja Modal

Penelitian Tri Mustika Sari menunjukkan bahwa bea balik nama kendaraan bermotor memiliki pengaruh yang positif terhadap pendapatan asli daerah. Dengan semakin meningkatnya jumlah kendaraan bermotor maka peluang meningkatkan penerimaan PKB dan BBNKB sangat besar secara ekonomis terhadap pendapatan asli daerah. Karena pendapatan asli

daerah adalah salah satu sumber pendanaan terhadap belanja modal sehingga bea balik nama kendaraan bermotor berpengaruh terhadap belanja modal. Berdasarkan konsep tersebut maka dapat disimpulkan hipotesis sebagai berikut:

H4 : Bea Balik Nama Kendaraan Bermotor berpengaruh

positif terhadap keputusan belanja modal

I. Model Konseptual Penelitian

Berdasarkan rerangka pemikiran dan hipotesis, maka model konseptual penelitian ini adalah:

Ha 1

Ha 2

Ha 3

Ha 4

Gambar 2.1

Model Konseptual Penelitian Pendapatan Per

Kapita

Sisa Lebih Pembiayaan Anggaran (SiLPA)

Pajak Air Permukaan

Bea Balik Nama Kendaraan Bermotor