Pengaruh Locus of Control, Kinerja, Komitmen Organisasi, dan Turnover Intention terhadap Penyimpangan Perilaku dalam Audit (Studi Empiris pada Kantor Akuntan Publik di Jakarta Selatan)

Teks penuh

Gambar

Garis besar

Dokumen terkait

Penting bagi pemakai laporan keuangan untuk memandang Kantor Akuntan Publik (KAP) sebagai pihak yang independen dan kompeten, karena akan mempengaruhi berharga

Jadi, berlainan dengan prosedur auditing, standar auditing mencakup mutu profesional (professional qualities) auditor independen dan pertimbangan (judgement) yang digunakan

Menurut Hollenback dan Williams 1986 dalam Toly 2001, turnover memang diperlukan oleh perusahaan terutama terhadap karyawan dengan kinerja rendah, namun tingkat turnover tersebut

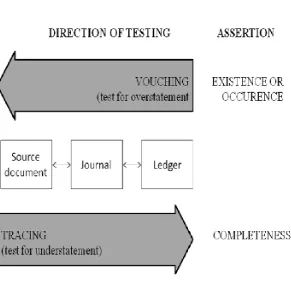

Dari beberapa definisi auditing tersebut diatas, maka dapat disimpulkan bahwa auditing pada hakekatnya merupakan suatu proses yang sistematis untuk mengumpulkan dan

Dari beberapa definisi auditing tersebut diatas, maka dapat disimpulkan bahwa auditing pada hakekatnya merupakan suatu proses yang sistematis untuk mengumpulkan dan

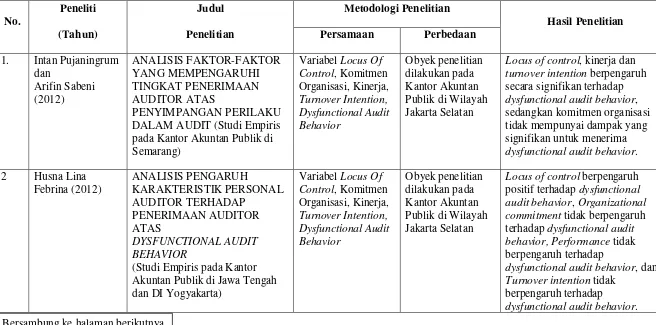

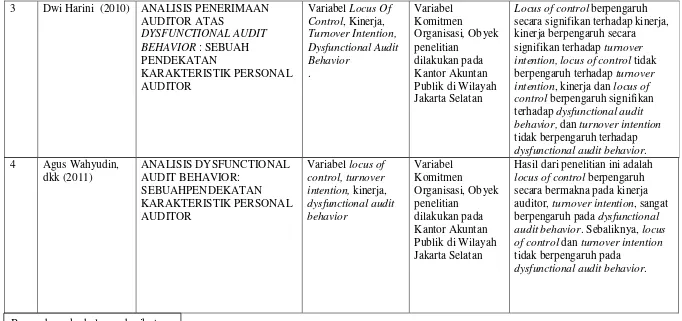

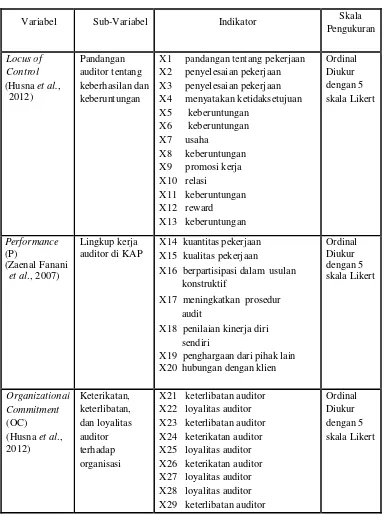

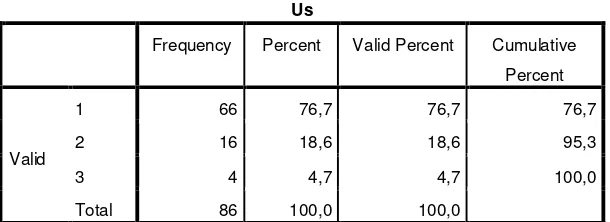

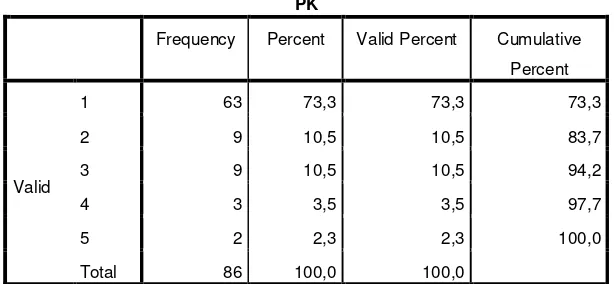

Dari uji validitas yang dilakukan, dapat disimpulkan bahwa setiap butir pertanyaan pada instrumen perilaku menyimpang dalam audit, locus of control, komitmen

Seorang Auditor selain harus ahli di bidang auditing juga harus punya kompetensi yang memadai sehingga ia mampu melaksanakan audit dan dapat mengumpulkan bukti kompeten dimana

Hal di atas didukung pula oleh pendapat Sukrisno Agus (2004: 3): “… Suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen, terhadap laporan