LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Sebagai sivitas akademika Perbanas Institute, yang bertanda tangan di bawah ini, saya: Nama : Bekman Siagian

No.Reg & NIDN : 93833, nidn 0304046406

Fakultas/Jurusan : Sekolah Pascasarjana/ S2 Maksi Alamat e-mail : [email protected]

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Perpustakaan Perbanas institute Hak Bebas Royalti Non-Eksklusif (Non-exclusive Royalty-Free Right) atas karya ilmiah saya yang berjudul *) :

LIKUIDITAS, FAKTOR RISIKO, DAN IMBALAN SAHAM PADA PERBANKAN DI BURSA EFEK INDONESIA

beserta perangkat yang diperlukan (bila ada). Dengan Hak Bebas Royalti Non-Ekslusif ini Perpustakaan Perbanas Institute berhak menyimpan, mengalih-media/format-kan, mengelola karya ilmiah dalam bentuk pangkalan data (database), mendistribusikan, dan mempublikasikannya di media publikasi milik Perpustakaan Perbanas Institute:

secara fulltext dengan akses terbatas hanya bagi sivitas akademika Perbanas Institute

* hanya sebatas cantuman bibliografi, abstrak dan/atau bab 1 penelitian, serta tautan web (jika tersedia)* untuk kepentingan akademis tanpa perlu meminta ijin dari saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan atau penerbit yang bersangkutan.

Saya bersedia untuk menanggung secara pribadi, tanpa melibatkan pihak Perpustakaan Perbanas Institute, segala bentuk tuntutan hukum yang timbul atas pelanggaran hak cipta dalam karya ilmiah saya ini.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di : Jakarta

Pada tanggal : 1 Maret 2021

( Bekman Siagian )

nama terang dan tanda tangan

* : sertakan tautan website (link URL) jika tersedia

PERPUSTAKAAN

PERBANAS INSTITUTE

Jl. Perbanas, Karet Kuningan, Setiabudi, Jakarta 12940Telp. (021) 525 2533 (ext. 6301-6302) E-mail : [email protected]

LIKUIDITAS, FAKTOR RISIKO, DAN IMBALAN SAHAM PADA PERBANKAN DI BURSA EFEK INDONESIA.

Lasria Soneta Manalu

Perbanas Institute, Jakarta, Indonesia Email: [email protected]

Bekman Siagian

Perbanas Institute, Jakarta, Indonesia Email: [email protected]

ABSTRAK

Tujuan dari studi ini adalah untuk menggunakan model Fama dan French Tiga Faktor Model (premi risiko pasar, faktor risiko ukuran, dan faktor risiko pengungkit) dalam mengevaluasi imbalan saham perbankan. Objek penelitian adalah perbankan yang terdaftar di Bursa Efek Indonesia, yang memiliki kapitalisasi pasar terbesar pada periode 2015-2019. Metode yang digunakan dalam penelitian ini adalah regresi linear berganda. Hasil penelitian menunjukkan bahwa premi risiko pasar berpengaruh positif terhadap semua portofolio yang dibentuk. Faktor risiko ukuran berpengaruh positif pada portofolio dengan ukuran kapitalisasi kecil, sesuai dengan teori Fama dan French. Faktor risiko pengungkit berpengaruh positif pada portofolio dengan pengungkit yang besar, hal ini juga sesuai dengan teori Fama dan French. Sedangkan faktor likuiditas tidak berpengaruh pada semua portofolio.

Kata kunci : Fama French Tiga Faktor Model, Premi Risiko Pasar, Faktor Risiko Ukuran, Faktor Risiko Pengungkit, Likuiditas

ABSTRACT

The purpose of this study is to use the Fama and French Three-Factor Model (market risk premium, size risk factor (Small Minus Big), and leverage risk factor (High Minus Low)) in evaluating the returns on banking shares. The object of research is banks listed on the Indonesia Stock Exchange, which have the largest market capitalization in the 2015-2019 period. The method used in this research is multiple linear regression. The results showed that the market risk premium had a positive effect on all established portfolios. The size risk factor has a positive effect on portfolios with small capitalization sizes, according to Fama and French's theory (1992). The risk factor of leverage has a positive effect on

portfolios with large book to market equity, this is also consistent with Fama and French's theory (1992). Meanwhile, the illiquidity factor does not affect all portfolios.

Keywords : Fama and French Three-Factor Model, Market Risk Premium, Size Risk Factor, Leverage Risk Factor, Illiquidity

PENDAHULUAN

Faktor yang mempengaruhi imbalan (return) menurut Fama and French (1993) adalah premi risiko pasar, faktor risiko ukuran (size), dan rasio nilai buku terhadap nilai pasar (book to market equity). Penelitian Fama dan French ini dipelopori oleh penelitian Fama dan Machbeth (1973). Selanjutnya, secara khusus Marozva (2019) menambahkan model tiga faktor Fama dan French dengan likuiditas digunakan untuk menguji secara empiris hubungan antara ekses imbalan (exces return) dan likuiditas bersama-sama dengan tiga faktor Fama tersebut. Likuiditas kemudian ditambahkan ke model tiga faktor sebagai faktor keempat, selain ekses imbalan di pasar. Hasil dari penelitian ini menunjukkan bahwa likuiditas merupakan faktor penting dalam menentukan imbalan di Bursa Efek Johannesburg karena ekses imbalan saham berhubungan positif dengan likuiditas dan hubungannya signifikan.

Premi risiko pasar, faktor risiko ukuran, dan rasio nilai buku terhadap nilai pasar ditambah likuiditas, hasil dari studi menyatakan bahwa likuiditas merupakan faktor penting dalam memvaluasi imbalan di sebuah bursa dan berhubungan positif dengan ketidaklikuiditasan. Ekses imbalan berhubungan positif dengan ketidaklikuiditasan. Semakin kecil likuiditasnya, ekses imbalannya semakin besar. Secara teoritis, likuiditas menimbulkan biaya bagi pemodal, sehingga likuiditas mempengaruhi imbalan. Secara intuitif, harus ada hubungan negatif antara likuiditas dan imbalan saham. Karena likuiditas mempengaruhi keuntungan, maka dari sudut pandang pemodal, risiko likuiditas perlu dinilai (Marozva, 2019).

Hubungan antara likuiditas dan imbalan saham memberikan dasar keterkaitan antara likuiditas aset dan premi imbalan. Menggunakan bid-ask spread yang dikutip sebagai proksi untuk likuiditas dan menyelidiki hubungan antara likuiditas aset dan imbalan asset selama periode 1961-1980. Temuan yang didapat sejalan dengan

konsep premium likuiditas. Idealnya, aset dengan likuiditas rendah harus dikaitkan dengan biaya transaksi yang tinggi dan oleh karena itu pemodal mengharapkan kompensasi dengan meminta imbalan yang diharapkan lebih tinggi (Amihud dan Mendelson, 1986).

Hubungan positif antara likuiditas dan imbalan saham ditemukan dalam penelitian Pastor dan Stambaugh (2003). Senada dengan Datar, Naik, dan Radcliffe (1998) menemukan bahwa semakin tidak likuid saham, maka semakin tinggi imbalan rata-ratanya, mendukung argumen Amihud dan Mendelson (1986).

Hubungan negatif antara likuiditas dan imbalan saham ditemukan dalam penelitian Amihud (2002), menunjukkan bahwa terdapat hubungan yang signifikan antara likuiditas dengan imbalan saham yang diharapkan. Dia menemukan hubungan imbalan dengan likuiditas bersifat negatif bahkan dengan adanya ukuran, premi risiko pasar, dan momentum. Marshall dan Young (2003) juga menemukan hubungan negatif yang signifikan secara statistik antara likuiditas dan imbalan dalam kasus pasar saham Australia.

Permasalahan imbalan merupakan hal yang diharapkan saat melakukan investasi. Investasi yaitu komitmen atas sejumlah uang atau sumber daya lainnya yang dilakukan saat ini, dengan tujuan menuai manfaat di masa depan. Pemodal (investor) berinvestasi untuk mengantisipasi pengembalian masa depan, tetapi pengembalian tersebut jarang dapat diprediksi tepat. Hampir selalu ada risiko yang terkait dengan investasi. Pengembalian aktual atau realisasi akan hampir selalu menyimpang dari pengembalian yang diharapkan yang diantisipasi di awal periode investasi (Bodie, Kane, dan Markus, 2018:9). Imbalan adalah hasil yang diperoleh dari investasi. Imbalan dibagi menjadi dua, yaitu imbalan realisasi dan imbalan ekspektasi (Jogiyanto, 2009).

Belakangan ini di Indonesia, kesadaran akan investasi mulai meningkat, dan bahkan menjadi trend terutama dalam kalangan milenial. Hal tersebut dapat dibuktikan dari data yang menyatakan per Agustus 2020 pasar modal telah mengalami peningkatan jumlah pemodal hingga 3,02 juta single investor

identification (SID)1. Pada tahun 2019 jumlah pemodal saham mencapai 2,48 juta, naik 40% dari tahun 2018. Peningkatan jumlah pemodal dan pertumbuhan industri pasar modal juga menunjukkan kepercayaan pemodal dan pelaku pasar modal yang begitu besar terhadap fundamental dan prospek ekonomi Indonesia2.

Salah satu instrumen keuangan yang sering dilirik oleh pemodal adalah saham. Resiko melakukan investasi pada saham sedikit lebih tinggi daripada investasi lain seperti obligasi, deposito, dan lain-lain. Hal ini karena keuntungan atau imbalan yang diharapkan sifatnya tidak pasti. Meskipun merupakan investasi beresiko, keuntungan yang diberikan juga relatif tinggi. Maka dari itu, pemodal memerlukan informasi yang akurat sebelum melakukan penanaman modal, agar terhindar dari kerugian.

Penelitian yang paling mengemuka tentang imbalan dan risiko saham dilakukan oleh Fama dan French (1992, 1993) yang mengusulkan bahwa kritisi terhadap CAPM dapat dijelaskan dengan minimal tiga faktor utama yang merupakan faktor premi risiko pasar, faktor ukuran dan faktor rasio nilai buku terhadap nilai pasar.

Model Capital Asset Pricing Model (CAPM) yang dirumuskan oleh Sharpe (1964), Lintner (1965), dan Black (1972) telah lama membentuk cara berpikir akademisi tentang imbalan rata-rata dan risiko. Model ini menjelaskan hubungan antara risiko dengan imbalan dengan menggunakan premi risiko pasar sebagai indikator risiko. Efisiensi portofolio pasar menyiratkan bahwa imbalan yang diharapkan dari sekuritas adalah fungsi linier positif dari premi risiko pasar. Premi risiko pasar cukup untuk menggambarkan imbalan yang diharapkan.

CAPM merupakan hasil utama dari ekonomi keuangan modern. CAPM memberikan prediksi yang tepat antara hubungan risiko sebuah aset dan tingkat imbalan yang diharapkan. CAPM didasarkan pada asumsi bahwa para investor adalah perencana pada suatu periode tunggal yang memiliki persepsi yang sama

1 https://www.cnbcindonesia.com/market/20200810142840-17-178678/43-tahun-investor-ri-baru-3-juta-harus-senang-atau-sedih.diakses pada/2020/09/16

2.

mengenai keadaan pasar dan mencari meanvariance dari portofolio yang optimal (Bodie, Kane, dan Markus, 2018:277).

Termotivasi oleh teori Portofolio Modern Markowitz (1952), Sharpe (1964), Lintner (1965) dan Mossin (1966) secara bersamaan dan independen mengembangkan CAPM yang dapat menunjukkan hubungan antara risiko aset tertentu atau portofolio saham dan imbalan yang diharapkan dengan cara yang tepat.

Data yang digunakan untuk mencari premi risiko pasar adalah data bulanan. BI rate digunakan sebagai premi bebas risiko (Rf), lalu IHSG bulanan digunakan sebagai imbalan pasar (Rm), dan imbalan setiap saham perbulan digunakan sebagai imbalan indeks (Ri). Lalu dilakukan perhitungan untuk mencari nilai Y dan X. Y diperoleh dari pengurangan antara Ri dan Rf, sementara X diperoleh dari pengurangan Rm dan Rf. Setelahnya dilakukan perhitungan premi risiko pasar dengan data tersebut.

Seperti yang diprediksi oleh model CAPM, Black, Jensen, dan Scholes (1972) menemukan bahwa terdapat hubungan sederhana yang positif antara rata-rata imbalan saham dan premi risiko pasar selama periode penelitiannya. Namun Fama dan French (1992) menemukan bahwa hubungan antara premi risiko pasar dan imbalan rata-rata menghilang selama periode 1963-1990, bahkan ketika premi risiko pasar digunakan sendiri untuk menjelaskan imbalan.

Berdasarkan hal tersebut, maka diusulkan hipotesis berupa:

H1 : premi risiko pasar berpengaruh positif terhadap imbalan saham perbankan

Beberapa peneliti meragukan model CAPM yang hanya menggunakan premi risiko pasar sebagai satu-satunya indikator penilaian imbalan. Mereka beranggapan bahwa terdapat variabel lain selain premi risiko pasar yang mampu mempengaruhi imbalan. Sehingga selanjutnya banyak ditemukan model-model lain yang digunakan untuk mengestimasi imbalan saham (Fama dan French, 1992).

Adanya keraguan dengan model CAPM, membuat Banz (1981) mengembangkan penelitian akan imbalan saham. Studinya memeriksa hubungan antara total nilai pasar dari saham biasa dan imbalannya. Hasilnya menunjukkan

bahwa dalam periode 1936-1975, saham biasa dari perusahaan kecil memiliki rata-rata pengembalian yang disesuaikan dengan risiko lebih tinggi daripada saham biasa perusahaan besar. Hasil ini selanjutnya akan disebut sebagai efek faktor risiko ukuran (size). Banz (1981) yang menunjukkan bahwa imbalan (baik yang disesuaikan maupun tidak dengan risiko) berhubungan terbalik dengan faktor risiko ukuran. Dia menemu dibandingkan dengan imbalan rata-rata kelompok paling besar faktor risiko ukuran nya pada sampel saham perusahaan tersebut. kan bahwa imbalan rata-rata tahunan kelompok paling kecil dari saham New York Stock Exchange (NYSE) 19,8% lebih besar

Pengaruh faktor risiko ukuran tidak linier dalam proporsi pasar, tetapi paling menonjol untuk perusahaan terkecil dalam sampel. Penelitian Reinganum (1980) menemukan bahwa rasio harga terhadap pendapatan (P/E) menghilang ketika mengontrol faktor risiko ukuran tetapi ada efek faktor risiko ukuran yang signifikan bahkan ketika dia mengontrol rasio harga terhadap pendapatan (P/E), yaitu merupakan proksi untuk faktor risiko ukuran dan bukan sebaliknya.

Dalam mengukur faktor risiko ukuran, Fama dan French (1993) mengelompokkan perusahaan menjadi beberapa perusahaan besar dan banyak perusahaan kecil. Karena New York Stock Exchange (NYSE) adalah bursa tempat perdagangan saham yang lebih besar, Fama dan French pertama-tama menentukan ukuran median saham NYSE. Mereka menggunakan median ini untuk mengklasifikasikan semua saham AS yang diperdagangkan (New York Stock Exchange (NYSE) + American Stock Exchange (AMEX) + National Association of Securities Dealers Automated Quotations (NASDAQ)) sebagai besar atau kecil dan membuat satu portofolio saham besar dan saham kecil lainnya.

Ukuran adalah portofolio faktor risiko ukuran atau disebut SMB (Small Minus Big) meniru faktor risiko dalam imbalan terkait dengan ukuran yaitu perbedaan setiap bulan antara rata-rata sederhana imbalan tiga portofolio saham-saham kecil (S/L, S/M, S/H) dan rata-rata sederhana imbalan dari tiga portofolio saham besar (B/L, B/M, B/H). Sehingga SMB adalah perbedaan imbalan dari portofolio saham kecil dikurangi imbalan portofolio saham besar. Terakhir, masing-masing portofolio ini diberi bobot nilai untuk diversifikasi yang efisien. Pengukuran

variabel ini akan berpengaruh terhadap variabel rasio nilai buku terhadap nilai pasar (Fama dan French, 1993).

Portofolio dibentuk setiap tahun. Untuk ukuran (jumlah saham dikali harga saham) ditentukan menggunakan semua saham NYSE. Kemudian dialokasikan ke 10 portofolio ukuran. Setiap desil ukuran dibagi menjadi 10 β portofolio menggunakan pra-peringkat β setiap saham individu diperkirakan dengan dua sampai lima tahun imbalan bulanan. Imbalan rata-rata adalah rata-rata deret waktu dari imbalan portofolio bulanan dengan bobot yang sama, dalam persen. Rata-rata ukuran portofolio adalah rata-rata deret waktu dari rata-rata bulanan dalam nilai pasar (Fama dan French, 1992). Persamaan untuk SMB adalah:

𝑆𝑀𝐵 = [𝑆𝐿 + 𝑆𝑀 + 𝑆𝐻] − [𝐵𝐿 + 𝐵𝑀 + 𝐵𝐻] 3

Berdasarkan hal tersebut, maka diusulkan hipotesis berupa:

H2 : Faktor risiko ukuran berpengaruh positif terhadap imbalan saham

Seperti dalam Bhandari (1988), pengungkit pasar yang lebih tinggi dikaitkan dengan tingkat imbalan rata-rata yang lebih tinggi. Tetapi pengungkit buku yang lebih tinggi dikaitkan dengan imbalan rata-rata yang lebih rendah. Chan, Hamao, dan Lakonishok (1991) melakukan pengujian tentang imbalan saham dengan menggunakan empat variabel fundamental, yaitu earnings yield, faktor risiko ukuran, rasio nilai buku terhadap nilai pasar, dan cash yield. Hasil analisisnya menemukan bahwa , rasio nilai buku terhadap nilai pasar sangat diperhatikan. Variabel ini secara statistik dan ekonomi merupakan variabel paling penting dari empat variabel yang diselidiki. Sejalan dengan Fama dan French (1992) juga menyatakan bahwa terdapat hubungan positif antara rasio nilai buku terhadap nilai pasar dengan imbalan rata-rata, dan memiliki peran yang lebih kuat secara konsisten dalam imbalan rata-rata dibandingkan dengan faktor risiko ukuran.

Prospek pendapatan perusahaan dikaitkan dengan faktor risiko imbalan. Perusahaan yang dinilai pasar memiliki prospek buruk, ditandai dengan harga

saham rendah dan rasio nilai buku terhadap nilai pasar yang tinggi, memiliki ekpektasi imbalan saham yang lebih tinggi daripada perusahaan dengan prospek yang kuat. Rasio nilai buku terhadap nilai pasar hanya menangkap penguraian dari keinginan pasar yang tidak rasional tentang prospek perusahaan. Dua variabel yang mudah diukur, faktor risiko ukuran dan rasio nilai buku terhadap nilai pasar memberikan karakterisasi yang sederhana dan kuat dari penampang rata-rata imbalan saham (Fama dan French, 1992).

Saham yang memiliki rasio nilai buku terhadap nilai pasar tinggi disebut aset bernilai karena, sebagian besar nilai pasarnya berasal dari aset yang sudah ada. Saham yang memiliki rasio nilai buku terhadap nilai pasar rendah disebut saham pertumbuhan karena nilai pasarnya berasal dari pertumbuhan yang diharapkan dalam arus kas masa depan. Perusahaan yang mengalami masa sulit, harga pasarnya turun dan rasio nilai buku terhadap nilai pasar naik (Bodie, Kane, Markus, 2018:408)

Pendekatan yang sama digunakan Fama dan French (1993) untuk membentuk faktor risiko ukuran dan faktor risiko pengungkit. Untuk membuat dua faktor risiko ini, mereka mengurutkan sebanyak dua kali saham berdasarkan ukuran dan rasio buku terhadap pasar. Mereka membagi populasi saham AS menjadi tiga kelompok berdasarkan rasio buku terhadap pasar: paling bawah 30% (rendah), menengah 40% (sedang), dan 30% teratas (tinggi), yang disebut faktor risiko pengungkit atau HML (High Minus Low). Faktor risiko pengungkit (HML) meniru faktor risiko dalam imbalan terkait dengan rasio nilai buku terhadap pasar, yaitu perbedaan setiap bulan antara rata-rata sederhana imbalan dua portofolio pengungkit yang tinggi (S/H dan B/H) dan rata-rata sederhana imbalan dari dua portofolio pengungkit yang rendah (S/L dan B/L). Sehingga HML adalah perbedaan imbalan dari portofolio pengungkit yang tinggi dengan imbalan portofolio pengungkit yang rendah. Persamaan untuk HML adalah sebagai berikut:

𝐻𝑀𝐿 = [𝐵𝐻 + 𝑆𝐻] − [𝐵𝐿 + 𝑆𝐿]

Berdasarkan hal tersebut, maka diusulkan hipotesis berupa

H3: faktor risiko pengungkit berpengaruh positif terhadap imbalan saham.

Likuiditas pasar ekpektasinya berhubungan positif mempengaruhi ekses imbalan saham, yang mengimplikasikan bahwa ekses imbalan saham ekspektasi secara sebagian merupakan premi ketidaklikuiditasan. Ini adalah pelengkap dari hubungan antara likuiditas dan imbalan. Ukuran likuiditas oleh Amihud disebut ketidaklikuiditasan (illquidity) adalah rata-rata rasio harian dari saham dibagi dengan volume perdagangan. Ketidaklikuiditasan mempengaruhi lebih kuat dibanding saham-saham kecil (faktor risiko ukuran) (Amihud, 2002).

Likuiditas adalah konsep yang sulit dipahami. Itu tidak diamati secara langsung melainkan memiliki sejumlah aspek yang tidak dapat ditangkap dalam satu ukuran. Ukuran ketidaklikuiditasan ini digunakan dalam studi cross section yang menguji ketidaklikuiditasan terhadap imbalan saham yang diharapkan. Amihud dan Mendelson (1986) menemukan efek positif yang signifikan dari bid – ask spread pada imbalan saham (disesuaikan dengan risiko).

Ukuran likuiditas yang digunakan dalam penelitian Amihud (2002) adalah ILLIQ; rasio dari imbalan harian absolut saham ke volume hariannya, dirata-ratakan beberapa periode. Atau diartikan sebagai respon harga harian yang terkait dengan volume perdagangan, sehingga berfungsi sebagai ukuran kasar dari dampak harga. Ada yang lebih halus dan ukuran likuiditas yang lebih baik, seperti bid ask spread (dikutip atau efektif), dampak pasar transaksi per transaksi atau probabilitas berbasis informasi perdagangan. Namun, langkah-langkah ini membutuhkan banyak data mikrostruktur yang tidak tersedia di banyak pasar saham. Dan, meski tersedia, data tidak mencakup periode waktu yang sangat lama. Ukuran yang digunakan di sini memungkinkan untuk membangun rangkaian likuiditas jangka panjang yang diperlukan untuk menguji dampaknya dari waktu ke waktu likuiditas dan ekses imbalan saham pada saat itu.

Likuiditas saham didefinisikan di sini sebagai rasio rata-rata pengembalian absolut harian terhadap volume perdagangan (rupiah) pada hari itu, |Rimd| = VOLDimd: Riyd adalah pengembalian saham i pada hari d bulan m dan VOLDimd

adalah volume harian masing-masing di rupiah. Rasio ini memberikan perubahan harga absolut (persentase) per rupiah dari volume perdagangan harian, atau dampak harga harian dari arus pesanan.

ILLIQ ditafsirkan sebagai reaksi harga saham harian terhadap volume perdagangan. Dapat dengan mudah diperoleh dari data yang berisi data harian mengenai imbalan dan volume saham. Hal ini membuat ILLIQ tersedia untuk sebagian besar pasar saham dan memungkinkan untuk membangun rangkaian ketidaklikuiditasan dalam jangka waktu yang lama, yang mana diperlukan untuk mempelajari efek ilikuiditas dari waktu ke waktu. Pada studi cross section, ILLIQ memiliki pengaruh positif, konsisten dengan studi sebelumnya. Ini merupakan tambahan dari efek negatif biasa dari ukuran (stok kapitalisasi), yang merupakan proxy lain untuk likuiditas. Rumus untuk mengukur ketidaklikuiditasan yaitu:

𝐼𝐿𝐿𝐼𝑄𝑖𝑚 = 1 𝐷𝑖𝑚 ∑ |𝑅𝑖𝑚𝑑| 𝑉𝑂𝐿𝐷𝑖𝑣𝑚𝑑 𝐷𝑖𝑚 𝑡=1 Dimana:

ILLIQim = likuiditas saham i pada pada bulan m

Dim = jumlah hari dimana data tersedia untuk saham i dalam bulan m

Rimd = imbalan saham I pada hari d dalam bulan m

VOLDimd = volume saham i pada hari d dalam bulan m

Berdasarkan hal tersebut, maka diusulkan hipotesis berupa: H4 : likuiditas berpengaruh negatif terhadap imbalan saham

Penelitian tentang likuiditas dilakukan oleh Amihud dan Mendelson (1986) menggunakan bid-ask spread yang dikutip sebagai proxy untuk likuiditas, dilakukan untuk mengetahui hubungan antara likuiditas dan imbalan saham selama tahun 1961-1980 menemukan hasil penelitian terdapat pengaruh positif antara likuiditas dan imbalan saham.

Penelitian tentang faktor risiko dilakukan oleh Fama dan French (1992) pada Juli 1963 sampai Desember 1990 untuk seluruh perusahaan sektor non keuangan . Menggunakan metode regresi Fama-Machbeth untuk menguji beta, faktor risiko ukuran, dan rasio nilai buku terhadap nilai pasar terhadap imbalan saham.

Penelitiannya menemukan bahwa rasio nilai buku terhadap nilai pasar lebih berpengaruh terhadap imbalan saham daripada faktor risiko ukuran.

Hubungan antara likuiditas dan imbalan saham juga ditemukan dalam penelitian Marozva (2019), hasil penelitian menunjukkan bahwa likuiditas merupakan faktor penting karena terdapat hubungan yang signifikan positif antara Excess return dan likuiditas. Saham yang sangat tidak likuid dikaitkan dengan imbalan yang diharapkan lebih tinggi dibandingkan dengan saham likuid.

Penelitian yang sama tentang Fama French Three Factor Model juga dilakukan di Indonesia oleh Dewi dan Suartana (2018) pada kelompok saham indeks Kompas 100 di Bursa Efek Indonesia periode 2012-2016. Penelitiannya menemukan bahwa variabel premi risiko pasar berpengaruh positif terhadap imbalan saham pada enam portofolio. Faktor risiko ukuran berpengaruh positif pada portofolio saham kecil. Lalu pada faktor risiko pengungkit dinyatakan bahwa perusahaan dengan faktor risiko pengungkit yang rendah mengengguli perusahaan dengan faktor risiko pengungkit yang tinggi.

Fama French Tiga Faktor Model dan premi likuiditas juga diteliti oleh Amanda dan Husodo (2014). Periode penelitian selama 10 tahun, pada 2003-2013. Membentuk 12 portofolio berdasarkan urutan ukuran-likuiditas, dan urutan pengungkit-likuiditas. Hasil penelitiannya menemukan bahwa premi risiko pasar, faktor risiko ukuran, faktor risiko pengungkit, dan premi likuiditas dapat menjelaskan imbalan saham di Indonesia.

METODE PENELITIAN

Jenis penelitian ini adalah uji pendekatan eksplanasi atau hipotesis, adalah bentuk penelitian kuantitatif yang bertujuan untuk menentukan bagaimana hubungan antar variabel. Imbalan saham dipengaruhi oleh tiga faktor oleh Fama dan French (1992) (premi risiko pasar, faktor risiko ukuran, dan faktor risiko

pengungkit) dan ketiga faktor ini ternyata didukung oleh faktor likuiditas yang diteliti oleh Amihud (2002).

Unit analisis dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2015-2019. Populasi dalam penelitian ini adalah perbankan yang listing di Bursa Efek Indonesia selama tahun 2015-2019 yaitu sebanyak 45 bank. Teknik sampel yang digunakan adalah purposive sampling yaitu teknik penentuan sampel berdasarkan tujuan dan pertimbangan tertentu. Kriteria sampel dalam penelitian ini adalah 20 bank yang terdaftar dalam sektor finance di Bursa Efek Indonesia dan memiliki kapitalisasi pasar terbesar.

Metode pengumpulan data dalam penelitian ini menggunakan metode teknik dokumentasi melalui pengkajian buku, laporan jurnal serta laporan keuangan tahunan masing-masing bank yang didapatkan dari website resmi Bursa Efek Indonesia dan website resmi masing-masing bank pada tahun 2015-2019 dan perhitungan menggunakan rumus. Penelitian ini menggunakan metode analisis regresi linear berganda. Software yang digunakan dalam penelitian ini adalah Eviews 10. Langkah-langkah analisis yang digunakan meliputi uji pemilihan model regresi, uji asumsi klasik, penentuan persamaan regresi, uji signifikansi (uji f dan uji t), dan analisis koefisien determinasi.

Pada penelitian ini data yang digunakan adalah data bank yang terdaftar di Bursa Efek Indonesia pada tahun 2015-2019, dengan kriteria 20 bank yang memiliki kapitalisasi pasar yang besar. Dari jumlah perusahaan yang digunakan, dibuat enam portofolio yang diurutkan berdasarkan ukuran atau kapitalisasi pasar (ME) dan faktor risiko pengungkit atau rasio nilai buku ekuitas terhadap pasar ekuitas (BE/ME). Menurut ukuran (ME), saham diurutkan menjadi dua kelompok, yaitu kecil (small) dan besar (big), dan menurut faktor risiko pengungkit (BE/ME), saham diurutkan menjadi tiga kelompok, tinggi (high), menengah (medium), dan rendah (low). Lalu ditentukan Pembagian portofolionya sebagai berikut:

Tabel 1 Portofolio Enam Saham dengan Memisahkan Pengungkit Besar dan Kecil dan Ukuran Saham Besar dan Kecil

S/L

(ukuran kecil/Pengungkit rendah)

Saham dengan ukuran kecil dan nilai buku ekuitas terhadap pasar ekuitas rendah

S/M

(ukuran kecil/Pengungkit Medium)

Saham dengan ukuran kecil dan nilai buku ekuitas terhadap pasar ekuitas menengah (medium)

S/H

(ukuran kecil/Pengungkit tinggi)

Saham dengan ukuran kecil dan nilai buku ekuitas terhadap pasar ekuitas tinggi

B/L

(ukuran besar/pengungkit rendah)

Saham dengan ukuran besar dan nilai buku ekuitas terhadap pasar ekuitas rendah

B/M

(ukuran besar/pengungkit medium)

Saham dengan ukuran besar dan nilai buku ekuitas terhadap pasar ekuitas menengah (medium)

B/H

(ukuran besar/pengungkit tinggi)

Saham dengan ukuran besar dan nilai buku ekuitas terhadap pasar ekuitas tinggi

Faktor risiko ukuran (ME)

Merupakan hasil perkalian dari jumlah saham yang beredar dengan harga saham. Kemudian diurutkan dari yang terbesar hingga yang terkecil.

Dikelompokkan menjadi kelompok besar dan kecil. Dari 20 saham, terdapat 10 bank yang termasuk ke dalam kelompok kecil (S) dan 10 bank termasuk ke dalam kelompok besar (B).

Faktor risiko pengungkit (leverage) (BE/ME)

Merupakan hasil bagi antara ekuitas dan nilai pasar. Kemudian diurutkan menjadi tiga kelompok yaitu 30% rendah (Low), 40% Menengah (Medium) dan 30% tinggi (High). Dari 20 bank diurutkan bank yang memiliki Nilai faktor risiko pengungkit tinggi ke rendah. Dari urutan tersebut, diketahui bahwa urutan 1-6

merupakan kelompok tinggi, 7-14 merupakan kelompok menengah, dan 15-20 merupakan kelompok rendah.

Maka dibentuklah portofolio pada Tabel 2 yang digunakan sebagai sampel penelitian

Tabel 2 Portofolio Enam Saham Penelitian Menguji Fama French Tiga Faktor Model

Pengungkit (BE/ME)

Bank dengan kapitalisasi pasar kecil (S)

Bank dengan kapitalisasi pasar besar (B) 2015 2016 2017 2018 2019 2015 2016 2017 2018 2019 Rendah (L) MAYA BBMD MAYA BSIM BBMD AGRO MAYA BSIM AGRO BBMD BBMD BBCA BBRI BMRI MEGA BBCA BJBR BBCA BBRI BMRI BBCA BBRI BMRI MAYA MEGA BBCA BBRI BMRI MAYA MEGA Medium (M) BBTN BJBR BJTM SDRA BSIM MEGA BJTM SDRA NISP BJTM SDRA BBMD BTPN BJTM BSIM AGRO SDRA BBTN BJBR BJTM BSIM AGRO BBNI BDMN BTPN BBRI BMRI BBNI NISP BNII BBNI BDMN BBTN MEGA BBNI BBTN BNLI BBNI BDMN BNLI Tinggi (H) BNII BNLI AGRO PNBN BTPN BNLI BNII BNLI BTPN NISP BNLI BNII BJBR BNGA NISP BNII SDRA PNBN BNGA NISP BDMN BNGA BBTN PNBN BNGA BJBR PNBN BNGA PNBN BTPN

HASIL DAN PEMBAHASAN

Hasil analisis deskriptif dapat dilihat pada Tabel 3

Tabel 3 Statistik Deskriptif Peubah Penelitian (persen per bulan)

Variabel Rata-rata (%) Simpangan baku (%) Premi risiko portofolio S/L 3.87 10.61

Premi risiko portofolio S/M -0.86 5.46 Premi risiko portofolio S/H -0.54 6.13 Premi risiko portofolio B/L 3.53 9.33

Premi risiko portofolio B/M 1.33 8.73 Premi risiko portofolio B/H 0.72 7.82

Premi risiko pasar MRP 0.32 2.94

Faktor risiko ukuran SMB -1.35 19.21

Faktor risiko pengungkit HML -7.22 15.67

Likuiditas portofolio S/L 0.92 1.40 Likuiditas portofolio S/M 3.52 16.44 Likuiditas portofolio S/H 2.2 9.73 Likuiditas portofolio B/L 0.08 0.11 Likuiditas portofolio B/M 0.68 4.21 Likuiditas portofolio B/H 0.68 2.39

Sumber: data diolah, 2020 (selengkapnya di Lampiran 2)

Tabel 3 menunjukkan bahwa selama periode pengamatan selama 60 bulan, rata-rata nilai Premi risiko pasar (MRP) adalah 0.32% dengan nilai simpangan baku 2.94%. Faktor risiko ukuran (SMB) memiliki rata-rata negatif sebesar -1.35% dengan simpangan baku 19.21%. Hasil perhitungan faktor risiko ukuran (SMB) yang negatif menunjukkan bahwa saham berkapitalisasi besar lebih baik dari saham berkapitalisasi kecil. Faktor risiko pengungkit (HML) memiliki rata-rata imbalan negatif sebesar -7.22% dengan standar deviasi 0.156739. Hasil perhitungan HML yang negatif menunjukkan bahwa saham dengan rasio nilai buku terhadap pasar yang tinggi menghasilkan imbalan lebih rendah daripada saham dengan rasio nilai buku terhadap pasar yang rendah. Rata-rata nilai likuiditas pada portofolio saham besar/pengungkit kecil (B/L) lebih kecil dibandingkan rata-rata likuiditas pada portofolio saham kecil/pengungkit medium (S/M).

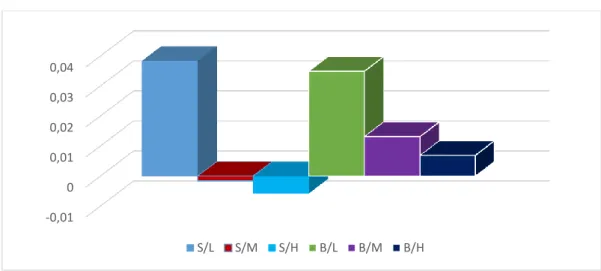

Berikut merupakan gambar yang menunjukkan perbandingan rata-rata imbalan saham yang termasuk ke dalam enam portofolio.

Gambar 1 Rata-Rata Imbalan Perbulan Per Portofolio Selama Periode 2015-2019

Pada Gambar 1 dapat dilihat bahwa berdasarkan rata-rata imbalan yang diperoleh, perusahaan yang termasuk kedalam kelompok faktor risiko ukuran yang kecil tidak lebih bagus jika dibandingkan dengan perusahaan yang termasuk kedalam kelompok faktor risiko ukuran besar. Hasil penelitian ini tidak sejalan dengan penelitian Fama dan French 1993 yang menyatakan bahwa perusahaan dengan ukuran kecil lebih baik daripada perusahaan dengan ukuran besar.

Berdasarkan rata-rata imbalan yang diperoleh, perusahaan yang masuk kedalam kelompok dengan nilai buku ekuitas dan nilai pasar ekuitas rendah secara umum lebih bagus karena memberikan rata-rata imbalan yang lebih tinggi daripada saham yang termasuk kedalam kelompok yang nilai buku ekuitas dan nilai pasar ekuitasnya rendah.

Pengujian Asumsi Klasik 1. Normalitas

Pada penelitian ini dilakukan uji normalitas dengan membandingkan nilai probabilitas JB (Jarque-Bera) dengan tingkat alpha 5%. Suatu data disebut berdistribusi normal apabila nilai probabilitasnya >5%. Hasil uji normalitas pada

-0,01 0 0,01 0,02 0,03 0,04 S/L S/M S/H B/L B/M B/H

seluruh portofolio menunjukkan nilai probabilitas Jarque-Bera hitung > alfa5%. Hal ini berarti bahwa seluruh portofolio datanya terdistribusi secara normal.

2. Multikolinearitas

Suatu data dikatakan lulus uji multikolinearitas apabila nilai VIF tidak lebih besar dari 10. Hasil uji multikolinearitas menunjukkan bahwa nilai VIF dari seluruh portofolio tidak ada yang lebih besar dari 10. Maka dapat dikatakan bahwa tidak terjadi masalah multikolinearitas.

3. Autokorelasi

Uji autokorelasi dilakukan dengan membandingkan nilai probabilitas F hitung dengan tingkat alpha 5%. Apabila F hitung dengan correlation LM test lebih besar dari alpha 5% artinya tidak terjadi autokorelasi, dan sebaliknya, apabila F hitung lebih kecil dari alpha 5% maka terjadi autokorelasi. Hasil uji menunjukkan bahwa pada seluruh portofolio, nilai probabilitas F hitung lebih besar dari alpha 5%, sehingga dapat dikatakan bahwa lolos uji autokorelasi

4. Heteroskedastisitas

Terjadi atau tidaknya heteroskedastisitas dilihat dari nilai Prob. F-statistic. Apabila nilai probabilitas F-statistic lebih besar dari alpha 5%, maka tidak terjadi heteroskedastisitas. Sebaliknya, apabila nilai probabilitas F-statistic lebih kecil, maka terjadi heteroskedastisitas. Uji heteroskedastisitas telah dilakukan, dapat dikatakan hampir seluruh portofolio lolos uji heteroskedastisitas, kecuali pada satu portofolio, yaitu portofolio saham kecil/pengungkit rendah (S/L). Pada portofolio tersebut, nilai probabilitas F hitungnya lebih kecil dari alfa 5%. Hal tersebut dikarenakan jumlah bank pada portofolio saham kecil/pengungkit rendah (S/L) sangat sedikit apabila dibandingkan dengan portofolio lain, sehingga datanya tidak bervariasi. Masalah heteroskedastisitas umumnya berhubungan dengan anggota populasi pada satu waktu tertentu, seperti individu, perusahaan, industri, dan lain-lain yang memiliki perbedaan dalam ukuran, seperti perusahaan kecil, menengah atau besar (Ghozali, 2017:86).

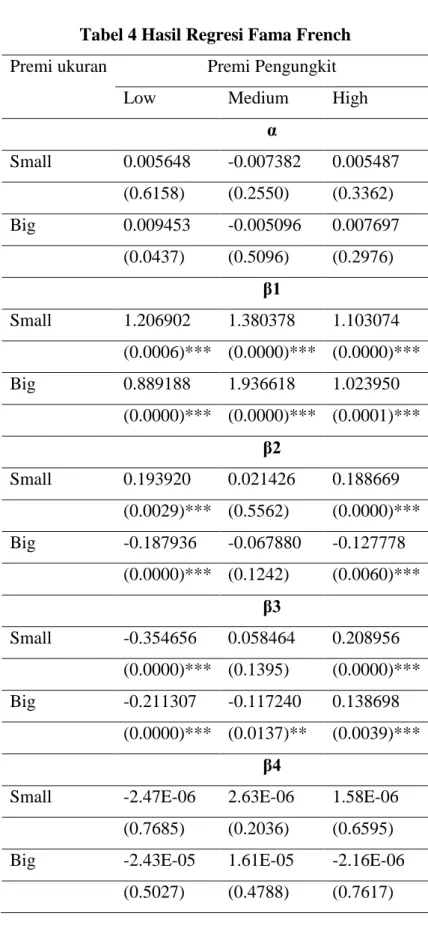

Dilakukan analisis regresi linear berganda untuk mengetahui signifikansi masing-masing variabel. Hasil pengujian regresinya pada tabel 4

Tabel 4 Hasil Regresi Fama French Premi ukuran Premi Pengungkit

Low Medium High

α Small 0.005648 -0.007382 0.005487 (0.6158) (0.2550) (0.3362) Big 0.009453 -0.005096 0.007697 (0.0437) (0.5096) (0.2976) β1 Small 1.206902 1.380378 1.103074 (0.0006)*** (0.0000)*** (0.0000)*** Big 0.889188 1.936618 1.023950 (0.0000)*** (0.0000)*** (0.0001)*** β2 Small 0.193920 0.021426 0.188669 (0.0029)*** (0.5562) (0.0000)*** Big -0.187936 -0.067880 -0.127778 (0.0000)*** (0.1242) (0.0060)*** β3 Small -0.354656 0.058464 0.208956 (0.0000)*** (0.1395) (0.0000)*** Big -0.211307 -0.117240 0.138698 (0.0000)*** (0.0137)** (0.0039)*** β4

Small -2.47E-06 2.63E-06 1.58E-06 (0.7685) (0.2036) (0.6595) Big -2.43E-05 1.61E-05 -2.16E-06

Adjusted R Square Small 48.05% 47.16% 58.08% Big 73.69% 56.73% 52.59% Uji F Small 0.0000 0.0000 0.0000 Big 0.0000 0.0000 0.0000

Berdasarkan tabel 4 dapat dilihat bahwa premi risiko pasar (market risk premium) berpengaruh positif terhadap imbalan saham pada semua portofolio yang terbentuk. Hal ini berarti bahwa faktor pasar memiliki peran penting dalam menjelaskan imbalan saham. Hasil ini menunjukkan bahwa apabila premi risiko pasar (MRP) semakin tinggi, maka imbalan yang diterima juga semakin tinggi. Premi risiko pasar (MRP) menggambarkan risiko dari suattu investasi. Penelitian ini mendukung Konsep CAPM tentang high risk high return. Investor akan menargetkan premi risiko yang tinggi pada saham yang memiliki risiko tinggi untuk mengimbangi risiko yang tinggi tersebut.

Hasil regresi peubah faktor risiko ukuran (SMB) menunjukkan bahwa pada portofolio saham besar pengungkit tinggi (B/H), saham besar pengungkit medium (B/M), dan saham besar pengungkit rendah (B/L) bertanda negatif. Berbeda dengan portofolio tersebut, pada portofolio saham kecil pengungkit tinggi (S/H), saham kecil pengungkit medium (S/M), dan saham kecil pengungkit rendah (S/L) bertanda positif. Hal ini berarti faktor risiko ukuran (SMB) berpengaruh positif pada portofolio saham kecil pengungkit rendah (S/L) dan saham kecil pengungkit tinggi (S/H), dan berpengaruh negatif pada portofolio saham besar pengungkit rendah (B/L), dan saham besar pengungkit tinggi (B/H). Sedangkan pada portofolio saham kecil pengungkit medium (S/M) dan saham besar pengungkit medium (B/M) faktor risiko ukuran tidak berpengaruh.

Hal ini berarti sesuai dengan teori Fama dan French (1992) yang menyatakan bahwa perusahaan dengan ukuran kecil memberikan imbalan yang lebih besar. Investor memiliki pandangan bahwa perusahaan dengan kapitalisasi kecil cenderung kurang stabil dan lebih sensitif akan berbagai risiko dibanding

perusahaan yang memiliki kapitalisasi besar. Risiko dan ketidakpastian ini mendorong investor untuk mengharapkan imbalan yang lebih besar daripada perusahaan yang berkapitalisasi besar yang lebih stabil dan tidak berisiko.

Koefisien faktor risiko pengungkit (HML) signifikan kecuali pada portofolio saham kecil pengungkit medium (S/M). Koefisien portofolio pengungkit yang tinggi lebih besar daripada portofolio pengungkit yang rendah. Pada portofolio saham kecil pengungkit kecil (S/L), saham besar pengungkit kecil (B/L) dan saham besar pengungkit medium (B/M) bertanda negatif, sedangkan pada portofolio saham kecil pengungkit tinggi (S/H) dan saham besar pengungkit tinggi (B/H) bertanda positif. Hal ini berarti faktor risiko pengungkit (HML) berpengaruh positif signifikan pada portofolio dengan pengungkit tinggi (S/H dan B/H). Sementara itu, pada portofolio pengungkit rendah (S/L dan B/L) faktor risiko pengungkit berpengaruh negatif signifikan. Ini membuktikan bahwa faktor risiko pengungkit memiliki pengaruh dalam menjelaskan imbalan saham.

Hasil penelitian sejalan dengan Fama dan French (1992) yang menyatakan bahwa saham dengan rasio nilai buku terhadap nilai pasar tinggi cenderung memiliki rata-rata imbalan yang lebih tinggi dibanding perusahaan dengan rasio nilai buku terhadap nilai pasar rendah.

Pada peubah likuiditas (ILLIQ), untuk portofolio saham kecil pengungkit rendah (S/L), saham besar pengungkit rendah (B/L), dan saham besar pengungkit tinggi (B/H) memiliki tanda negatif. Sedangkan pada portofolio saham kecil pengungkit medim (S/M), saham kecil pengungkit tinggi (S/H), dan saham besar pengungkit medium (B/M) bertanda positif. Nilai probabilitas t hitung pada semua portofolio lebih besar dari 5% atau 10%. Artinya likuiditas (ILLIQ) tidak berpengaruh pada semua portofolio.

Rata-rata nilai adjusted R square adalah 56.05%. Pada model ini, portofolio saham besar pengungkit rendah (B/L) memiliki nilai adjusted R square tertinggi yaitu, 73.69% dan nilai terendah pada portofolio saham kecil pengungkit medium (S/M) sebesar 47.16%. Rata-rata nilai adjusted R square pada kelompok portofolio besar lebih tinggi sebesar 9.9% daripada nilai adjusted R square pada kelompok portofolio kecil. Uji F telah dilakukan secara menyeluruh pada penelitian ini.

Penelitian tentang Fama French Tiga Faktor Model ini juga dilakukan oleh beberapa peneliti di Indonesia namun pada kelompok saham yang berbeda. Hasil penelitian ini menemukan bahwa peubah premi risiko pasar (MRP) berpengaruh positif terhadap imbalan saham perbankan. Hasil penelitian yang sama ditemukan oleh Dewi dan Suartana (2018), Farul (2003), dan Amanda dan Husodo (2014). Dalam penelitian mereka menyebutkan bahwa premi risiko pasar (MRP) mampu menjelaskan imbalan saham dengan baik. Sedangkan pada penelitian Kusdinarso (2013), menemukan bahwa premi risiko pasar hanya berpengaruh pada beberapa portofolio saja.

Faktor risiko ukuran (SMB) pada penelitian ini menunjukkan hasil bahwa saham dengan ukuran kecil memberikan pengaruh yang positif signifikan terhadap imbalan saham. Hasil penelitian yang sama juga ditemukan pada penelitian Dewi dan Suartana (2018) dan Amanda dan Husodo (2014). Hal ini sesuai dengan pernyataan Fama-French yang menyatakan bahwa perusahaan dengan ukuran kecil akan memberikan imbalan yang lebih tinggi daripada perusahaan dengan ukuran besar. Hasil penelitian Tontian (2003) juga menyatakan bahwa portofolio dengan ukuran kecil berpengaruh positif terhadap imbalan saham.

Lalu untuk faktor risiko pengungkit (HML), hasil penelitian juga menunjukkan hal yang sama bahwa pada portofolio saham besar pengungkit tinggi (B/H) dan saham kecil pengungkit tinggi (S/H) berpengaruh positif signifikan dan pada portofolio saham besar pengungkit rendah (B/L) dan saham kecil pengungkit rendah (S/L) berpengaruh negatif. Hasil penelitian Dewi dan Suartana (2018) dan Tontian (2003) juga menunjukkan hal yang sama. Namun untuk hasil penelitian Kusdinarso (2013), menemukan bahwa faktor risiko pengungkit (HML) tidak berpengaruh pada portofolio saham besar pengungkit tinggi (B/H).

Pada peubah likuiditas, hasil penelitian menunjukkan bahwa likuiditas tidak berpengaruh pada semua portofolio yang dibentuk. Hasil penelitian yang berbeda ditemukan pada penelitian Amanda dan Husodo (2014). Mereka menemukan bahwa likuiditas berpengaruh dalam menjelaskan imbalan saham. Hal ini disebabkan karena pembentukan portofolio pada penelitian Amanda dan Husodo sedikit berbeda dengan pembentukan portofolio pada penelitian ini. Pada penelitian

ini hanya terdapat enam portofolio dan pembentukan portofolio diurutkan berdasarkan faktor risiko ukuran dan faktor risiko pengungkit. Sedangkan pada penelitian Amanda dan Husodo (2014) terdapat 12 portofolio dan pembentukannya diurutkan berdasarkan ukuran-likuiditas dan pengungkit-likuiditas. Likuiditas dalam portofolio diurutkan dari yang tertinggi hingga terendah. Selain itu perilaku likuiditas di negara berkembang masih relatif rendah, sehingga pengaruh likuiditasnya kurang begitu kuat.

SIMPULAN DAN SARAN

Tujuan penelitian ini adalah untuk menggunakan Fama French Tiga Faktor Model dalam mengevaluasi imbalan saham perbankan. Sampel pada penelitian ini sedikit berbeda dari sampel yang digunakan pada beberapa penelitian, yaitu kelompok bank yang terdaftar di Bursa Efek Indonesia yang memiliki kapitalisasi saham terbesar. Periode penelitian pada tahun 2015-2019. Penentu utama dari imbalan saham menurut Fama French adalah faktor risiko ukuran dan pengungkit. Kemudian peneliti menambahkan faktor likuiditas dari amihud.

Teori utama CAPM yaitu Premi risiko pasar (MRP), berpengaruh positif signifikan pada enam portofolio. Hal ini berarti semakin tinggi premi risiko pasar, maka semakin tinggi juga imbalan yang diberikan. Faktor kedua yaitu faktor risiko ukuran saham (SMB), berpengaruh positif signifikan pada portofolio dengan ukuran kapitalisasi kecil. Artinya saham bank dengan kapitalisasi kecil akan memberikan imbalan saham yang lebih tinggi daripada saham bank dengan kapitalisasi besar. Hal ini sesuai dengan pernyataan Fama French (1992). Faktor ketiga yaitu faktor risiko pengungkit (HML), berpengaruh positif signifikan pada portofolio dengan pengungkit yang besar. Sejalan dengan pernyataan Fama French yang menyatakan bahwa saham dengan pengungkit tinggi akan memberikan imbalan yang lebih tinggi juga.

Sedangkan, faktor keempat, yaitu likuiditas (illiquidity) atau likuiditas premium, tidak berpengaruh pada semua portofolio. Artinya likuiditas tidak dapat memprediksi imbalan saham pada perbankan.

Keterbatasan Penelitian dan Saran untuk Peneliti Berikutnya

Pembaca harus berhati-hati dalam menginterpretasikan hasil penelitian ini bila membandingkan dengan penelitian awal Fama Frech karena sektornya spesifik, sedangkan Fama French menggunakan seluruh saham dan mengecualikan keuangan.

Saham yang diteliti masih cukup kecil dan periode 5 tahun, sehingga peneliti yang mencakup periode lebih luas akan menghasilkan temuan yang lebih beragam. Untuk penelitian selanjutnya dapat menggunakan pembentukan portofolio yang berbeda untuk menjelaskan likuiditas. Seperti membentuk portofolio dengan mengurutkan likuiditas tertinggi hingga terendah.

REFERENSI

Amanda dan Husodo (2014). Empirical test of Fama French three factor model and illiquidity premium in Indonesia. Corporate Ownership and Control, 12(2), 369-380.

Amihud, Y., & Mendelson, H. (1986). Liquidity and Stock Returns. Financial Analysts Journal, 42(3), 43-48.

Amihud, Y. (2002). Illiquidity and stock returns: cross-section and time-series effects. Journal of financial markets, 5(1), 31-56.

Banz, R.W, (1981). The Relation Between Return and Market Value Common Stocks, Journal of Financial Economics 9

Bhandari, L. (1988). Debt/Equity Ratio and Expected Common Stock Returns: Empirical Evidence. Journal of Finance, 43, 507-528.

Black, F. (1972). Capital market equilibrium with restricted borrowing. Journal of Business, 45(3), 444-455

Black, F., Jensen, M.C., & Scholes, M. (1972). The Capital Asset Pricing Model: Some Empirical Tests, in M. Jensen ed., Studies in the Theory of Capital Markets, (Praeger, New York).

Bodie, Kane, & Marcus. (2018). Investments. Eleventh Edition. New York: McGraw-Hill Education.

Datar, V. T., Naik, N. Y., & Radcliffe, R. (1998). Liquidity and stock returns: An alternative test. Journal of Financial Markets, 1(2), 203-219.

Dewi, N. dan Suartana, I. (2018). Komparasi Capital Asset Pricing Model dan Fama-French Three Factor Model dalam Memprediksi Return Saham. Jurnal Ekonomi dan Bisnis Universitas Udayana.7(3), 747-774

Fama, E. F., & French, K. R. (1992). The cross‐ section of expected stock returns. the Journal of Finance, 47(2), 427-465.

Fama, E. F., & French, K. R. (1993). Common risk factors in the returns on stocks and bonds. Journal of financial economics, 33(1), 3-56.

Ghozali, I dan Ratmono, Dwi. (2017). Analisis Multivariat dan Ekonometrika dengan Eviews 10. Badan Penerbit Universitas Diponegoro, Semarang. Jones, C.P. (2019). Investments Principles and Concept. (12th ed). Salemba empat,

Jakarta.

Kusdinarso, B. (2013). Analisis Perbandingan Fama French Three Factor Model dengan Capital Asset Pricing Model pada Saham LQ45. Tesis. Manajemen. Universitas Terbuka. Jakarta

Lintner, J, (1965). The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets”. Review of Economics and Statistics, Vol. 47, pp. 13-37.

Markowitz, H. (1952). Portofolio selection. The Journal of Finance 45(1), 31-42 Marozva, G. (2019) Liquidity and Stock Returns: New Evidence From

Johannesburg Stock Exchange. The Journal of Developing Areas 53(2), 79-90

Marshall and Young. (2003), “Liquidity and stock returns in pure order-driven markets: evidence from the Australian stock market”, International Review of Financial Analysis 12, pp. 173-188.

Pástor, Ľ., & Stambaugh, R. F. (2003). Liquidity risk and expected stock returns. Journal of Political economy, 111(3), 642-685.

Reinganum. Marc R. (1981), A new empirical perspective on the CAPM. Journal of Financial and Quantitative Analysis 16, 439-462.

Sharpe, W.F, (1964). Capital Asset Prices: A Theory of Market Equilibrium Under Condition of Risk. Journal of Finance 19: 425-442.

Tandelilin, E. (2017). Pasar Modal: Manajemen Portofolio & Investasi. Yogyakarta: PT Kanisius

Tontian, F. (2003). Analisis Pengaruh Beta, Size, Dan Rasio Book-To-Market Terhadap Return Saham. Tesis. Manajemen. Ilmu-ilmu Sosial. Universitas Gadjah Mada Yogyakarta