Pengaruh Intellectual Capital Terhadap Market Valuation Sektor Perbankan Indonesia Tahun 2004 – 2008

Teks penuh

Gambar

Dokumen terkait

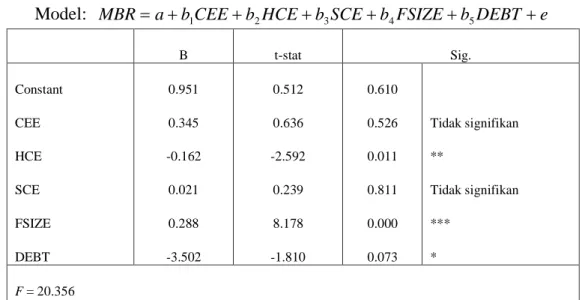

Hasil dari uji ANOVA atau F test menunjukkan bahwa Intellectual Capital yang diukur melalui metode Value Added Intellectual Coefficient (VAIC) dengan komponen variabelnya

Penelitian ini bertujuan untuk mengetahui pengaruh intellectual capital terhadap nilai perusahaan yang diukur menggunakan metode VAIC TM ( value added intellectual

Hasil penelitian secara bersama menunjukan bahwa intellectual capital yang diukur dengan value added intellectual coefficient (VAIC) dan kinerja keuangan memiliki hubungan yang kuat

Berdasarkan latar belakang masalah tersebut, maka penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh intellectual capital beserta komponennya yang

Berdasarkan latar belakang masalah tersebut, maka penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh intellectual capital beserta komponennya yang

Hasil penelitian ini memperlihatkan bahwa intellectual capital yang diukur dengan VAIC secara signifikan memiliki pengaruh positif terhadap market value perusahaan.. Hal

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh dari gabungan komponen pembentuk VAIC TM , yang berasal dari sumber daya perusahaan (modal fisik,

Mengacu pada model penelitian Pulic (2004) analisis value added (nilai tambah) sebagai indikator intellectual capital diukur dengan menggunakan model VAIC™ dengan komponen