i

PROSEDUR PENERIMAAN DAN PENGELUARAN

KAS PADA PT THRESNA KARYA PROPERTINDO

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

DIAH EKO WATI 3111401025

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2017

ii

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Diah Eko Wati

NIM : 3111401025

Tanda Tangan : ... Tanggal : 13 Juni 2017

iv

Puji syukur penulis hanturkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan tugas akhir ini. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Negeri Batam. Penulis menyadari bahwa tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan tugas akhir ini, sangatlah sulit bagi penulis untuk menyelesaikan tugas akhir ini. Oleh karena itu, penulis mengucapkan terimakasih kepada:

(1) Orang tua penulis, Bapak Sumadi dan Ibu Sri Utami yang telah banyak memberikan doa, dukungan dan semangat kepada penulis dari awal kuliah sampai proses pembuatan tugas akhir ini;

(2) Adik penulis satu–satu nya Helga Selviana yang selalu menemani dan terus memberi semangat dalam segala keadaan;

(3) Bapak Randa Thresna selaku Direktur sekaligus pembimbing perusahaan yang dengan senang hati memberikan kesempatan kepada penulis untuk melaksanakan magang di PT Thresna Karya Propertindo.

(4) Kak Putri selaku staff Desain Grafis yang telah banyak membantu penulis dalam penyusunan tugas akhir ini;

(5) Bang Yudha selaku Koordinator Marketing PT Thresna Karya Propertindo; (6) Kak Nandha dan Bang Kevin selaku Marketing Inhouse PT Thresna Karya

v

(7) Seluruh staff Perusahaan yang sudah membantu baik secara langsung maupun tidak langsung;

(8) Bapak Dr. Priyono Eko Sanyoto selaku Direktur di Politeknik Negeri Batam;

(9) Ibu Dwi Kartikasari, S.T., M.BA selaku Ketua Jurusan Manajemen Bisnis; (10) Ibu Nanik Lestari, S.E., M.S.Ak selaku Ketua Program Studi Akuntansi; (11) Bapak Seto Sulaksono Adi Wibowo, S.E., M.Sc selaku Dosen Pembimbing

di Politeknik Negeri Batam;

(12) Bapak Hendra Gunawan, S.E, M.Sc selaku Dosen Penguji 1 sekaligus Wali Dosen Penulis;

(13) Ibu Dian Mulyaningtyas, S.Si selaku Dosen Penguji 2 Tugas Akhir di Politeknik Negeri Batam;

(14) Seluruh Dosen di Politeknik Negeri Batam khususnya Jurusan Manajemen Bisnis;

(15) Sahabat–sahabat dan teman penulis Wasdi, Ema Lisdiana, Ayu Andari, Triana Martiningsih, Regina Alva Ostasia, Dwinda Ultari Augdina Burhanuddin, Dewi Puspa Sari yang telah banyak memberikan dukungan dan membantu Penulis dalam menyelesaikan tugas akhir ini;

(16) Teman–teman kelas akuntansi angkatan 2014 yang selalu memberikan informasi dan meramaikan ruangan kelas, serta rekan-rekan seperjuangan Mahasiswa/i Manajemen Bisnis yang telah bekerja sama dan saling memberikan dukungan.

vi bagi pengembangan ilmu.

Batam, 13 Juni 2017 Penulis

vii

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI

TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan di bawah ini:

Nama : Diah Eko Wati NIM : 3111401025 Program Studi : Akuntansi Jenis karya : Tugas akhir

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Batam Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty-Free Right) atas karya ilmiah saya yang berjudul :

PROSEDUR PENERIMAAN DAN PENGELUARAN KAS PADA PT THRESNA KARYA PROPERTINDO

beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Batam berhak menyimpan, mengalih media/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan memublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Pada tanggal :

Batam 13 Juni 2017

Yang menyatakan

viii Nama : Diah Eko Wati Program Studi : Akuntansi

Judul : Prosedur Penerimaan dan Pengeluaran Kas pada PT Thresna Karya Propertindo

Tugas Akhir ini dilakukan di PT Thresna Karya Propertindo yang bergerak dibidang jasa jual-beli properti. Penulisan tugas akhir ini membahas mengenai prosedur penerimaan dan pengeluaran kas pada PT Thresna Karya Propertindo dengan tujuan untuk mengetahui prosedur yang baik dalam penerimaan dan pengeluaran kas pada PT Thresna Karya Propertindo. Teknik pengumpulan data yang digunakan adalah wawancara dan observasi. Metode analisis yang digunakan adalah metode analisis deskriptif. Hasil penelitian dapat disimpulkan bahwa prosedur atas penerimaan dan pengeluaran kas pada PT Thresna Karya Propertindo belum sesuai dengan teori akuntansi, baik dari segi penetapan dan pembagian tanggung jawab, pemisahan fungsi/tugas, prosedur dokumentasi dan verifikasi internal secara independen.

Kata kunci:

ix

ABSTRACT

Name : Diah Eko Wati Study Program : 3111401025

Title : Cash Receipts and Disbursements Procedures at PT Thresna Karya Propertindo

This final project conducted at PT Thresna Karya Propertindo engaged in property buying and selling services. This research discusses the procedure of cash receipts and disbursements at PT Thresna Karya Propertindo with the aim to know the good procedures in cash receipts and disbursements at PT Thresna Karya Propertindo. Data collection techniques used were interviews and observation. The analytical method used is descriptive analysis method. The result of the research can be concluded that the procedure of cash receipts and disbursement at PT Thresna Karya Propertindo not in accordance with accounting theory, both in terms of determination and division of responsibilities, separation of function / task, documentation procedures and internal independent verification.

Key words:

x

TUGAS AKHIR ... i

KATA PENGANTAR ... iv

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vii

ABSTRAK ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 3

1.3 Batasan Masalah ... 4

BAB II DASAR TEORI ... 5

2.1 Pengertian Prosedur ... 5

2.2 Pengertian Kas ... 5

2.3 Penerimaan Kas ... 6

2.3.1 Pengertian Penerimaan Kas... 6

2.3.2 Penerimaan Kas dari Penjualan Tunai ... 6

2.3.3 Penerimaan Kas dari Piutang ... 7

2.3.4 Fungsi yang Terkait dengan Akuntansi Penerimaan Kas ... 8

2.3.5 Dokumen yang Digunakan dalam Penerimaan Kas ... 9

2.3.6 Catatan Akuntansi yang Digunakan ... 12

2.4 Pengeluaran Kas ... 12

xi

2.4.2 Dokumen yang Digunakan dalam Pengeluaran Kas ... 13

2.4.3 Catatan Akuntansi Pengeluaran Kas ... 14

2.4.4 Fungsi yang Terkait dengan Pengeluaran Kas ... 14

2.4.5 Prosedur Pengeluaran Kas... 16

BAB III GAMBARAN UMUM PERUSAHAAN ... 18

3.1 Sejarah Singkat Perusahaan/Instansi ... 18

3.2 Visi, Misi Perusahaan/Instansi ... 18

3.3 Struktur Organisasi Perusahaan/Instansi ... 19

3.4 Ruang Lingkup Usaha Perusahaan/Instansi ... 21

BAB IV PEMBAHASAN ... 22

4.1 Deskripsi Kerja ... 22

4.1.1 Lokasi Unit Kerja ... 22

4.1.2 Rincian Tugas... 22

4.1.3 Tanggung Jawab... 24

4.1.4 Target yang Diharapkan ... 24

4.2 Deskripsi Alat dan Produk ... 24

4.2.1 Perangkat Lunak/Perangkat Keras yang Digunakan ... 24

4.2.2 Data dan Dokumen yang Diolah/Dihasilkan... 25

4.3 Pembahasan ... 27

4.3.1 Bagian yang Terkait dalam Penerimaan Kas pada PT Thresna Karya Propertindo... 27

4.3.2 Dokumen yang Digunakan dalam Penerimaan Kas pada PT Thresna Karya Propertindo ... 28

4.3.3 Prosedur Penerimaan Kas pada PT Thresna Karya Propertindo ... 33

4.3.4 Flowchart Penerimaan Kas pada PT Thresna Karya Propertindo .. 37

4.3.5 Bagian yang Terkait dalam Pengeluaran Kas pada PT Thresna Karya Propertindo... 41

xii

4.3.7 Prosedur Pengeluaran Kas pada PT Thresna Karya Propertindo .... 44

4.3.8 Flowchart Pengeluaran Kas pada PT Thresna Karya Propertindo . 45 4.3.9 Analisis Kesesuaian Prosedur Penerimaan dan Pengeluaran Kas pada PT Thresna Karya Propertindo ... 49

4.3.10 Prosedur Penerimaan Kas yang Diusulkan pada PT Thresna Karya Propertindo... 51

4.3.11 Flowchart Penerimaan Kas yang Diusulkan pada PT Thresna Karya Propertindo... 57

4.3.12 Prosedur Pengeluaran Kas yang Diusulkan pada PT Thresna Karya Propertindo... 61

4.3.13 Flowchart Pengeluaran Kas yang Diusulkan pada PT Thresna Karya Propertindo... 64 BAB V PENUTUP ... 67 5.1 Kesimpulan ... 67 5.2 Saran ... 68 DAFTAR PUSTAKA ... 69 DAFTAR LAMPIRAN ... 70

xiii

DAFTAR GAMBAR

Gambar 3. 1 Struktur Organisasi Perusahaan/Instansi ... 21

Gambar 4. 1 Flowchart Rincian Tugas ... 23

Gambar 4. 2 Kuitansi Agent ... 29

Gambar 4. 3 Kuitansi Developer ... 30

Gambar 4. 4 Surat Pemesanan Rumah ... 31

Gambar 4. 5 Formulir Fee/Komisi Developer ... 32

Gambar 4. 6 Flowchart Penjualan Tunai Properti Secondary ... 38

Gambar 4. 7 Flowchart Penjualan Tunai Properti Primary ... 39

Gambar 4. 8 Flowchart Penerimaan Kas atas Piutang ... 40

Gambar 4. 9 Slip Gaji... 42

Gambar 4. 10 Formulir Fee/Komisi Marketing ... 43

Gambar 4. 11 Flowchart Pengeluaran Kas atas Gaji ... 46

Gambar 4. 12 Flowchart Pengeluaran Kas atas Komisi ... 47

Gambar 4. 13 Flowchart Pengeluaran Kas atas Pembelian Tunai dan Pembayaran Beban... 48

Gambar 4. 14 Flowchart Penjualan Tunai Secondary yang Diusulkan ... 58

Gambar 4. 15 Flowchart Penjualan Tunai Primary yang Diusulkan ... 59

Gambar 4. 16 Flowchart Penerimaan Piutang yang Diusulkan ... 60

Gambar 4. 17 Flowchart Pengeluaran Kas atas Gaji dan Komisi yang Diusulkan ... 65

Gambar 4. 18 Flowchart Pengeluaran Kas atas Pembelian Tunai dan Pembayaran Beban yang Diusulkan ... 66

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan memiliki kas yang digunakan untuk menjalankan seluruh aktivitas yang ada di dalam perusahaan. Kas merupakan aktiva lancar yang sangat penting dan dapat mempengaruhi setiap transaksi yang terjadi di dalam suatu perusahaan. Tujuan utama dari suatu perusahaan adalah mencari laba seoptimal mungkin dengan memanfaatkan sumber daya yang terbatas, oleh karena itu para pengelola perusahaan harus dapat memanfaatkan sumber daya itu dengan efektif dan seefisien mungkin. Kas perusahaan diperoleh dari beberapa sumber, yaitu dari penerimaan kas baik dari penjualan tunai, piutang, pinjaman dari bank dan berbagai sumber pendapatan lainnya.

Menurut Mulyadi (2016), sumber penerimaan kas terbesar suatu perusahaan dagang berasal dari penjualan tunai. Pengeluaran kas dapat dilakukan melalui dua cara yaitu dengan menggunakan cek dan uang tunai (Mulyadi, 2016). Penerimaan dan pengeluaran kas dalam suatu perusahaan sangat berpengaruh terhadap bertambah dan berkurangnya nominal kas perusahaan, oleh karena itu, kas harus dikelola dengan baik untuk menghindari penyelewengan dan penyimpangan yang terjadi. Perusahaan memerlukan suatu prosedur yang baik dan benar dalam pelaksanaan terhadap kas masuk dan kas keluar perusahaan.

2

Manajemen perusahaan mempunyai tanggung jawab untuk melindungi sumber daya perusahaan dari kemungkinan kerugian, baik kerugian karena kecurangan yang disengaja seperti pencurian, kecerobohan, dan ketidakefisienan. Manajemen perlu mengadakan penelaahan terhadap prosedur kas masuk dan kas keluar untuk memperbaiki adanya kesalahan dan penyelewengan yang mungkin terjadi dan dapat mengambil tindakan korektif jika terjadi penyimpangan dan penyalahgunaan yang menunjukkan adanya kelemahan dalam prosedur tersebut.

PT Thresna Karya Propertindo adalah suatu badan jasa yang berorientasi usaha pada kegiatan pemasaran properti yang dikemas secara professional dan modern. PT Thresna Karya Propertindo merupakan mitra yang tepat bagi developer maupun personal yang memiliki permasalahan dalam menjual dan membeli Properti. Banyaknya penduduk yang setiap tahun bermigrasi ke Batam dan mencari tempat untuk dihuni maupun dijadikan tempat usaha atau untuk investasi, menjadi latar belakang menjadikan PT Thresna Karya Propertindo sebagai agen atau perantara bagi pihak yang membutuhkan properti dan yang ingin menjual atau menyewakan properti mereka yang ada di Batam.

PT Thresna Karya Propertindo dalam menjalankan usahanya, terdapat 5 (lima) bagian bidang diantaranya komisaris, direktur, administrasi keuangan, IT dan koordinator marketing dan legal. Selama menjalankan tugas dan tanggung jawab dari masing-masing bagian, kendala yang dihadapi yaitu yang pertama, pada bagian administrasi yakni pada pengelolaan, pencatatan dan pelaporan terhadap kas perusahaan. Kas perusahaan masih dikelola oleh direktur perusahaan. Kedua, prosedur penerimaan dan pengeluaran kas perusahaan masih kurang terorganisir dengan baik karena hanya dilakukan oleh satu orang yaitu direktur perusahaan

yang merangkap jabatan sekaligus sebagai staff administrasi keuangan, sehingga dari pembuatan dokumen dan pengotorisasian dokumen hanya berpusat pada satu orang, yakni direktur. Ketiga, kurang adanya keteraturan dalam pencatatan transaksi yang mengakibatkan bukti dokumen transaksi menjadi kurang lengkap.

PT Thresna Karya Propertindo harus membuat prosedur penerimaan dan pengeluaran kas yang memadai, agar seluruh kegiatan operasional perusahaan dapat berjalan dengan baik sehingga tidak terjadi penyimpangan dan penyalahgunaan atas kas oleh orang-orang tertentu. Berdasarkan latar belakang yang diuraikan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “Prosedur Penerimaan dan Pengeluaran Kas pada PT Thresna Karya Propertindo”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka masalah yang diidentifikasi penulis adalah prosedur atas penerimaan dan pengeluaran kas pada PT Thresna Karya Propertindo belum sesuai dengan teori akuntansi.

4

1.3 Batasan Masalah

Agar penelitian lebih terfokus maka penulis memberikan batasan masalah sebagai berikut:

a. Batasan Data

Data yang digunakan dalam penelitian ini adalah data surat pemesanan rumah, kuitansi dan formulir penerimaan fee/komisi bulan Juli, Agustus dan September 2016 pada PT Thresna Karya Propertindo.

b. Batasan Lapangan

Penelitian ini dilakukan di PT Thresna Karya Propertindo yang berlokasi di Ruko Winner Millenium Mansion Blok A1 No.1 Batam Kepulauan Riau.

c. Batasan Aspek

Pada penelitian ini penulis akan mengidentifikasi prosedur penerimaan kas atas penjualan tunai dan piutang serta pengeluaran kas atas gaji, komisi, pembelian yang bersifat tunai dan juga beban pada PT Thresna Karya Propertindo.

5

BAB II

DASAR TEORI

2.1 Pengertian Prosedur

Prosedur memiliki peran penting dalam aspek manajemen suatu perusahaan. Setiap perusahaan memerlukan suatu prosedur yang baik agar segala sesuatu dapat dilakukan secara seragam untuk menyelesaikan aktivitas operasional perusahaan yang akhirnya akan menjadi pedoman dalam menjalankan suatu fungsi tertentu. Sehingga akan tercipta prosedur perusahaan yang tepat, efektif dan efisien agar perusahaan dan konsumen tidak mendapat kerugian.

Menurut Mulyadi (2016), Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. Menurut Baridwan (2009), Prosedur merupakan suatu urutan-urutan pekerjaan kerani (clerical), biasanya melibatkan beberapa orang dalam suatu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi.

2.2 Pengertian Kas

Menurut Baridwan (2003), kas merupakan suatu alat pertukaran dan digunakan sebagai ukuran dalam akuntansi. Menurut Munawir (2010), kas adalah uang tunai yang dapat digunakan untuk membiayai operasi perusahaan. Termasuk dalam

6

pengertian kas adalah cek yang diterima dari para langganan dan simpanan perusahaan di bank dalam bentuk giro atau permintaan deposit, yaitu simpanan di bank yang dapat diambil kembali setiap saat oleh perusahaan. Menurut Soemarso (2009), kas adalah segala sesuatu (baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nominalnya.

2.3 Penerimaan Kas

2.3.1 Pengertian Penerimaan Kas

Menurut Mulyadi (2016), penerimaan kas perusahaan berasal dari dua sumber utama: penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang. Sumber penerimaan kas terbesar suatu perusahaan dagang berasal dari transaksi penjualan tunai.

2.3.2 Penerimaan Kas dari Penjualan Tunai

Menurut Mulyadi (2016), sumber penerimaan kas terbesar suatu perusahaan dagang berasal dari transaksi penjualan tunai. Berdasarkan sistem pengendalian intern yang baik, sistem penerimaan kas dari penjualan tunai mengharuskan : 1) Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam jumlah

penuh dengan cara melibatkan pihak lain selain kasir untuk melakukan internal check.

2) Penerimaan kas dari penjualan tunai dilakukan melalui transaksi kartu kredit, yang melibatkan bank penerbit kartu kredit dalam pencatatan transaksi penerimaan kas.

Sistem penerimaan kas dari penjualan tunai dibagi menjadi tiga prosedur berikut ini :

1) Prosedur penerimaan kas dari over-the-counter-sales.

2) Prosedur penerimaan kas dari cash-on-delivery sales (COD sales). 3) Prosedur penerimaan kas dari credit card sales.

2.3.3 Penerimaan Kas dari Piutang

Menurut Mulyadi (2016), untuk menjamin diterimanya kas oleh perusahaan, sistem penerimaan kas dari piutang mengharuskan:

1) Debitur melakukan pembayaran dengan cek atau dengan cara pemindah bukuan melalui rekening bank (giro bilyet). Jika perusahaan hanya menerima kas dalam bentuk cek dari debitur, yang cek nya atas nama perusahaan (bukan atas unjuk), akan menjamin kas yang diterima oleh perusahaan masuk ke rekening giro bank perusahaan. Pemindah bukuan juga akan memberikan jaminan penerimaan kas masuk ke rekening giro bank perusahaan.

2) Kas yang diterima dalam bentuk cek dari debitur harus segera disetor ke bank dalam jumlah penuh.

Penerimaan kas dari piutang dapat dilakukan melalui berbagai cara : 1) Melalui penagih perusahaan.

2) Melalui pos.

8

2.3.4 Fungsi yang Terkait dengan Akuntansi Penerimaan Kas

Menurut Mulyadi (2016), fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai adalah:

a. Fungsi Penjualan

Fungsi penjualan bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

b. Fungsi Kas

Fungsi Kas bertanggung jawab sebagai penerima kas dari pembeli. c. Fungsi Gudang

Fungsi gudang bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.

d. Fungsi Pengiriman

Fungsi pengiriman bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli

e. Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuat laporan penjualan.

Fungsi yang terkait dalam sistem penerimaan kas dari piutang adalah : a. Fungsi Sekretariat

Fungsi sekretariat bertanggung jawab dalam penerimaan cek dan surat pemberitahuan (remittance ad-vice) melalui pos dari para debitur perusahaan.

b. Fungsi Penagihan

Fungsi penagihan bertanggung jawab untuk melakukan penagihan kepada para debitur perusahan berdasarkan daftar piutang yang ditagih yang dibuat oleh fungsi akuntansi.

c. Fungsi Kas

Fungsi kas bertanggung jawab atas penerimaan cek dari fungsi sekretariat (jika penerimaan kas dari piutang dilaksanakan melalui pos) atau dari fungsi penagihan (jika penerimaan kas dari piutang dilaksanakan melalui penagih perusahaan). Fungsi kas bertanggung jawab untuk menyetor kas yang diterima dari berbagai fungsi tersebut segera ke bank dalam jumlah penuh.

d. Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab dalam pencatatan penerimaan kas dari piutang ke dalam jurnal penerimaan kas dan berkurangnya piutang ke dalam kartu piutang.

e. Fungsi Pemeriksa Intern

Fungsi Pemeriksa Intern bertanggung jawab dalam melaksanakan perhitungan kas yang ada di tangan fungsi kas secara periodik, melakukan rekonsiliasi bank untuk mengecek ketelitian catatan kas yang diselenggarakan oleh fungsi akuntansi.

2.3.5 Dokumen yang Digunakan dalam Penerimaan Kas

Menurut Mulyadi (2016) dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah :

10

a. Faktur Penjualan Tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai.

b. Pita Register Kas (Cash Register Tape)

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas (cash register). Pita register kas ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

c. Credit Card Sales Slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan (disebut merchant) yang menjadi anggota kartu kredit.

d. Bill of Lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan penjualan barang kepada perusahaan angkutan umum.

e. Faktur Penjualan COD

Dokumen ini digunakan untuk merekam penjualan COD. f. Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. g. Rekap Harga Pokok Penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode (misalnya satu bulan).

Dokumen yang digunakan dalam sistem penerimaan kas dari piutang adalah : a. Surat Pemberitahuan

Dokumen ini dibuat oleh debitur untuk memberitahu maksud pembayaran yang dilakukannya. Surat pemberitahuan biasanya berupa tembusan bukti kas keluar yang dibuat oleh debitur, yang disertakan dengan cek yang dikirimkan oleh debitur melalui penagih perusahaan atau pos.

b. Daftar Surat Pemberitahuan

Daftar surat pemberitahuan merupakan rekapitulasi penerimaan kas yang dibuat oleh fungsi sekretariat atau fungsi penagihan. Jika penerimaan kas dari piutang perusahaan dilaksanakan melalui pos, fungsi sekretariat bertugas membuka amplop surat memisahkan surat pemberitahuan dengan cek, dan membuat daftar surat pemberitahuan yang diterima setiap hari. Jika penerimaan kas dari piutang dilaksanakan melalui penagih perusahaan, pembuatan daftar surat pemberitahuan dilakukan oleh fungsi penagihan. c. Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas yang diterima dari piutang ke bank. Bukti setor dibuat 3 lembar dan diserahkan oleh fungsi kas ke bank, bersamaan dengan penyetoran kas dari piutang ke bank. d. Kuitansi

Dokumen ini merupakan dokumen penerimaan kas yang dibuat oleh perusahaan bagi para debitur yang telah melakukan pembayaran utang mereka.

12

2.3.6 Catatan Akuntansi yang Digunakan

Menurut Mulyadi (2016), catatan akuntansi yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah :

a. Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

b. Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber, diantaranya dari penjualan tunai.

c. Jurnal Umum

Jurnal umum digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

d. Kartu Persediaan

Kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual.

e. Kartu Gudang

Catatan ini tidak termasuk sebagian catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan di gudang.

2.4 Pengeluaran Kas

2.4.1 Pengertian Pengeluaran Kas

Menurut Krismiaji (2015), siklus pengeluaran merupakan serangkaian aktivitas bisnis dan kegiatan pengolahan data yang berhubungan dengan pembelian dan pembayaran atas barang dan jasa yang dibeli. Siklus pengeluaran merupakan

siklus kedua dari siklus kegiatan pokok perusahaan, terkait empat kejadian ekonomi atau transaksi akuntansi, yaitu pembelian, penerimaan barang, pencatatan utang dan pelunasan utang. Perusahaan menggunakan empat buah subsistem dalam melaksanakan keempat transaksi tersebut, yaitu sistem pembelian, sistem penerimaan, sistem pencatatan utang atau sistem voucher, dan sistem pengeluaran kas. Menurut Mulyadi (2016), sistem akuntansi pengeluaran kas diuraikan dua sistem akuntasi pokok yang digunakan untuk melaksanakan pengeluaran kas: sistem akuntansi pengeluaran kas dengan cek dan sistem pengeluaran kas dengan uang tunai melalui sistem dana kas kecil.

2.4.2 Dokumen yang Digunakan dalam Pengeluaran Kas

Menurut Mulyadi (2016), dokumen yang digunakan dalam sistem akuntansi pengeluaran kas dengan cek adalah :

a. Bukti Kas Keluar

Dokumen ini berfungsi sebagai perintah pengeluaran kas kepada bagian kasa sebesar yang tercantum dalam dokumen tersebut. Di samping itu, dokumen ini berfungsi sebagai surat pemberitahuan (remittance advice) yang dikirim kepada kreditur dan berfungsi pula sebagai dokumen sumber bagi pencatatan berkurangnya utang.

b. Cek

Cek merupakan dokumen yang digunakan untuk memerintahkan bank melakukan pembayaran sejumlah uang kepada orang atau organisasi yang namanya tercantum pada cek.

14

c. Permintaan Cek (Check Request)

Dokumen ini berfungsi sebagai permintaan dari fungsi yang memerlukan pengeluaran kas kepada fungsi akuntansi untuk membuat bukti kas keluar.

2.4.3 Catatan Akuntansi Pengeluaran Kas

Menurut Mulyadi (2016), catatan akuntansi yang digunakan dalam sistem akuntansi pengeluaran kas dengan cek adalah:

a. Jurnal Pengeluaran Kas (Cash Disbursment Journal)

Dalam pencatatan utang dengan account payable system, untuk mencatat transaksi pembelian digunakan jurnal pembelian dan untuk mencatat pengeluaran kas digunakan jurnal pengeluaran kas. Dokumen sumber yang dipakai sebagai dasar pencatatan dalam jurnal pengeluaran kas adalah faktur dari pemasok yang telah dicap “lunas” oleh fungsi kas.

b. Register Cek (Check Register)

Dalam pencatatan utang dengan voucher payable system, transaksi untuk mencatat transaksi pembelian digunakan dua jurnal: register bukti kas keluar dan register cek. Register bukti kas keluar digunakan untuk mencatat utang yang timbul, sedangkan register cek digunakan untuk mencatat pengeluaran kas dengan cek.

2.4.4 Fungsi yang Terkait dengan Pengeluaran Kas

Menurut Mulyadi (2016), fungsi yang terkait dalam sistem akuntansi pengeluaran kas dengan cek adalah:

a. Fungsi yang memerlukan Pengeluaran Kas

Jika suatu fungsi memerlukan pengeluaran kas (misalnya untuk pembelian jasa dan untuk biaya perjalanan dinas), fungsi yang bersangkutan mengajukan permintaan cek kepada fungsi akuntansi (bagian utang).

b. Fungsi Kas

Dalam sistem akuntansi pengeluaran kas dengan cek, fungsi ini bertanggung jawab dalam mengisi cek, memintakan otorisasi atas cek, dan mengirimkan cek kepada kreditur via pos atau membayarkan langsung kepada kreditur. c. Fungsi Akuntansi

Dalam sistem akuntansi pengeluaran kas dengan cek, fungsi akuntansi bertanggung jawab atas:

1) Pencatatan pengeluaran kas yang menyangkut beban dan persediaan. Fungsi ini berada di tangan bagian kartu persediaan dan bagian kartu beban.

2) Pencatatan transaksi pengeluaran kas dalam jurnal pengeluaran kas atau register cek. Fungsi ini berada di tangan bagian jurnal.

3) Pembuatan bukti kas keluar yang memberikan otorisasi kepada fungsi kas dalam mengeluarkan cek sebesar yang tercantum dalam dokumen tersebut. Fungsi ini berada di tangan bagian utang.

d. Fungsi Pemeriksaan Intern

Dalam sistem akuntansi pengeluaran kas dengan cek, fungsi ini bertanggung jawab untuk melakukan penghitungan kas (cash count) secara periodik dan mencocokkan hasil penghitungannya dengan saldo kas menurut catatan akuntansi (akun kas dalam buku besar). Fungsi ini juga bertanggung jawab

16

untuk melakukan pemeriksaan secara mendadak (surprise audit) terhadap saldo kas yang ada di tangan dan membuat rekonsiliasi bank secara periodik.

2.4.5 Prosedur Pengeluaran Kas

Menurut Krismiaji (2015), prosedur pengeluaran kas yang diselenggarakan secara manual adalah :

a. Bagian Utang

1) Bagian ini mula-mula menerima tembusan permintaan pembelian dari unit peminta barang. Atas dasar dokumen ini bagian utang mempersiapkan catatan utang. Selanjutnya, bagian ini juga menerima tembusan order pembelian, kemudian untuk sementara kedua dokumen tersebut diarsipkan urut nomor.

2) Bagain ini menerima faktur pembelian dari pemasok dan menerima tembusan laporan penerimaan barang dari unit peminta barang. Selanjutnya bagian ini akan mencocokkan dokumen, mengecek perhitungan, menyetujui pembayaran faktur, dan membuat voucher.

3) Selanjutnya bagian ini akan mencatatat voucher dalam register voucher, kemudian mengarsipkan voucher dan dokumen pendukungnya (faktur asli, laporan penerimaan barang, order pembelian, dan permintaan pembelian) ke dalam arsip paket voucher urut tanggal jatuh tempo.

4) Pada tanggal jatuh tempo, bagian utang mengeluarkan paket voucher dari arsipnya dan menyerahkannya ke bagian keuangan (kasir).

b. Bagian Keuangan

5) Setelah menerima paket voucher dari bagian utang, bagian keuangan memeriksanya dan mengecap lunas.

6) Selanjutnya, bagian keuangan ini akan membuat cek dan mencatatnya dalam register cek dan dan menandatangani cek dan bukti kas keluar, kemudian mengirimkannya ke pemasok yang bersangkutan.

7) Setelah dicap lunas, paket voucher yang sudah dilunasi dikembalikan ke bagian utang.

8) Setiap akhir bulan bagian ini akan membuat ringkasan register cek dan menyerahkannya ke bagian akuntansi untuk diposting.

c. Bagian Akuntansi

9) Mula-mula bagian ini menerima paket voucher yang sudah dilunasi, kemudian mencantumkan nomor cek ke dalam register voucher dan mengarsipkan paket voucher tersebut urut nomor.

10)Setiap bulan, bagian utang akan membuat ringkasan register voucher dan menyerahkannya ke bagian akuntansi untuk diposting.

18

BAB III

GAMBARAN UMUM PERUSAHAAN

3.1 Sejarah Singkat Perusahaan/Instansi

PT. Thresna Karya Propertindo atau lebih dikenal dengan Thresna Properti merupakan salah satu perusahaan pemasaran properti di kota Batam didirikan pada tahun 2016 sebagai salah satu agen properti profesional di Indonesia. Atas dasar profesionalisme dan pengalaman luas dalam industri properti, PT Thresna Karya Propertindo menawarkan komitmen dan dedikasi dari tim yang dinamis, profesional dan menyediakan layanan terbaik untuk para konsumen kami yang berharga. Dari kekuatannya dalam lingkup bisnis dan jasa, PT Thresna Karya Propertindo bertujuan untuk membangun reputasi yang solid untuk solusi maksimal.

3.2 Visi, Misi Perusahaan/Instansi

Visi dan misi PT Thresna Karya Propertindo sebagai berikut:

Visi PT Thresna Karya Propertindo adalah sebagai perusahaan lokal yang berguna bagi bangsa dan negara serta dapat memenuhi kebutuhan bagi masyarakat luas dibidang properti. Menjadi perusahaan berskala global sebagai suatu entitas dari masyarakat dunia.

Misi PT Thresna Karya Propertindo adalah kesempurnaan yang dilandaskan pada semangat, penguasaan pengetahuan dan pencapaian hasil yang maksimal.

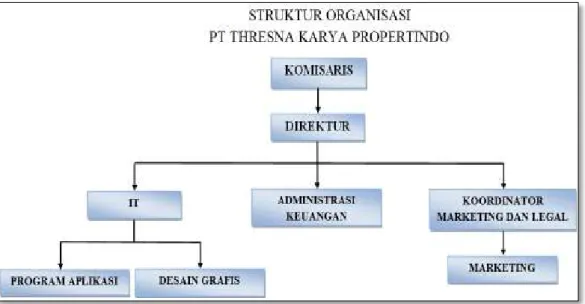

3.3 Struktur Organisasi Perusahaan/Instansi

Dalam pelaksanaan setiap tugas/kinerja dalam manajemen PT Thresna Karya Propertindo telah disusun struktur organisasi, hal ini untuk mempermudah setiap pekerjaan serta pelimpahan wewenang masing-masing bagian. Berikut rincian dari struktur organisasi serta tugas masing-masing bagian:

a. Komisaris

- Berwenang dan berkewajiban untuk memegang dan mengatur buku-buku, uang dan hal-hal lain yang menyangkut usaha-usaha perusahaan.

- Berwenang mengangkat dan atau memberhentikan para karyawan. - Berwenang menetapkan gaji karyawan.

b. Direktur

- Bertanggung jawab sepenuhnya atas semua hal mengenai pengurusan dan pemilikan (penguasaan) perusahaan.

- Menghubungkan perusahaan dengan pihak lain. c. Administrasi Keuangan

- Bersama dengan Direktur membuat rencana anggaran dan pendapatan. - Mengeluarkan biaya-biaya rutin yang menjadi tanggung jawabnya.

- Dalam menjalankan tugasnya bertanggung jawab langsung kepada Direktur.

- Bertanggung jawab atas keluar masuknya kas.

- Bertanggung jawab terhadap pembelian dan pembayaran material. d. Koordinator Marketing dan Legal

- Membuat target penjualan bulanan/tahunan seluruh proyek yang dikerjakan perusahaan.

20

- Membuat rencana dan target cash in pada masing-masing proyek, mengawasi dan mengevaluasi kerja divisi dibawahnya (marketing).

- Melakukan kerja sama dengan pihak-pihak terkait untuk mendukung penjualan.

- Atas persetujuan Direktur menetapkan harga jual dan diskon penjualan. - Bertanggung jawab penuh pada keberhasilan penjualan proyek beserta

target-targetnya yang meliputi legalitas dan pencairan dana dari perbankan.

- Mencari dan melakukan kerjasama dengan pihak perbankan. e. Marketing

- Bertanggung jawab terhadap target penjualan yang diberikan perusahaan. - Bersama-sama dengan koordinator marketing membuat langkah-langkah

strategis berupa perencanaan dan pelaksanaan penjualan.

- Membuat laporan berkala yang disampaikan kepada koordinator marketing.

- Bertanggung jawab terhadap kelengkapan administrasi pembeli. - Bertanggung jawab atas penarikan uang muka pembeli.

- Apabila pembelian rumah melalui KPR, bersama dengan Legal, marketing bertanggung jawab pada proses KPR.

- Pembelian rumah secara cash, mekanisme pembayarannya harus disetujui oleh Koordinator marketing dan direktur.

f. IT

- Mengatasi permasalah komputer perusahaan. - Membuat aplikasi yang dibutuhkan perusahaan.

- Menyiapkan media promosi perusahaan. g. Program Aplikasi

- Bertanggung jawab mengurus program–program aplikasi kantor dan program aplikasi antara perusahaan dan mitra perusahaan.

h. Desain Grafis

- Membuat iklan perusahaan baik online maupun offline.

- Membuat desain yang berhubungan dengan kebutuhan kantor. Berikut adalah struktur organisasi PT Thresna Karya Propertindo:

Gambar 3. 1 Struktur Organisasi Perusahaan/Instansi Sumber : PT Thresna Karya Propertindo

3.4 Ruang Lingkup Usaha Perusahaan/Instansi

PT Thresna Karya Propertindo hadir sebagai agen dalam pemenuhan jasa kebutuhan properti. Adapun ruang lingkup usaha yaitu jasa jual-beli properti Primary dan Secondary.

22

BAB IV

PEMBAHASAN

4.1 Deskripsi Kerja

4.1.1 Lokasi Unit Kerja

Penulis melakukan magang di PT Thresna Karya Propertindo selama tiga bulan yang dimulai sejak 10 Februari 2017 sampai dengan 10 Mei 2017, selama magang penulis ditempatkan pada posisi administrasi keuangan. Kantor PT Thresna Karya Propertindo beralamat di Winner Millenium Mansion Blok A1 No.1 Kelurahan Bengkong Sadai Kecamatan Bengkong.

4.1.2 Rincian Tugas

Selama penulis magang di PT Thresna Karya Propertindo, penulis melakukan kegiatan sebagai berikut:

a. Penginputan terhadap transaksi kas masuk dan kas keluar. b. Rekapitulasi transaksi kas masuk dan kas keluar.

c. Menjurnal transaksi penerimaan dan pengeluaran kas. d. Rekapitulasi transaksi penerimaan dan pengeluaran kas. e. Input transaksi kedalam buku besar.

f. Membuat Jurnal penyesuaian. g. Menginput kedalam worksheet.

h. Membuat laporan keuangan: laba/rugi, neraca, perubahan ekuitas dan arus kas.

Selama proses pekerjaan magang, penulis melaporkan segala pekerjaan langsung kepada direktur. Karena penulis ditempatkan pada administrasi keuangan yang garis koordinasinya langsung kepada direktur perusahaan.

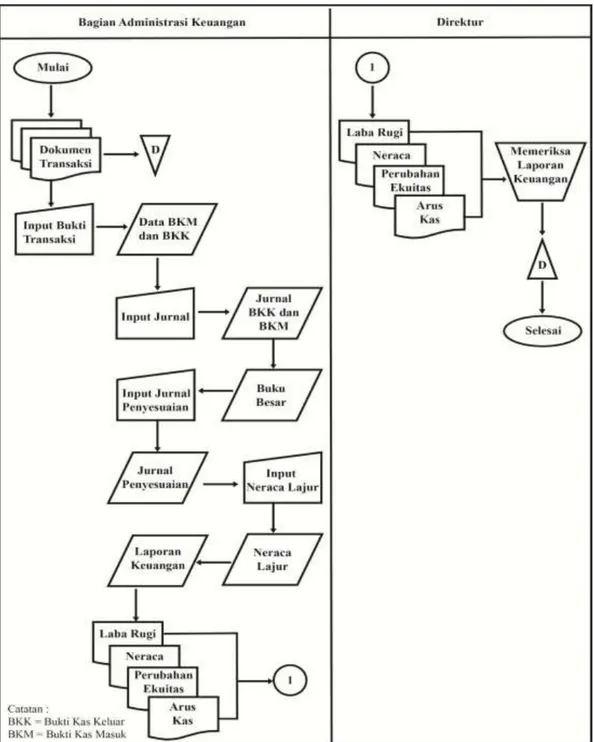

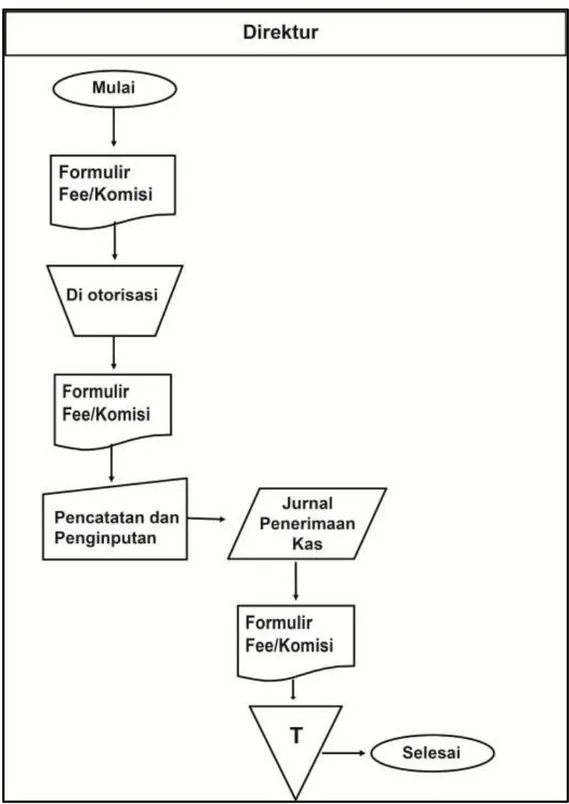

Flowchart rincian tugas selama magang:

Gambar 4. 1 Flowchart Rincian Tugas Sumber : Diolah Sendiri

24

4.1.3 Tanggung Jawab

Tanggung jawab penulis selama melakukan magang adalah:

a. Bertanggung jawab terhadap surat masuk dan keluar perusahaan.

b. Bertanggung jawab terhadap penerimaan dokumen transaksi pengeluaran kas. c. Bertanggung jawab terhadap penginputan dan penghitungan transaksi kedalam

laporan keuangan.

4.1.4 Target yang Diharapkan

Target yang diharapkan penulis selama melakukan magang sebagai berikut: a. Mengarsip surat masuk dan membuat surat keluar yang dibutuhkan oleh

perusahaan.

b. Mengarsip, mengklasifikasi dan menghitung dokumen transaksi pengeluaran kas.

c. Menyelesaikan penginputan dan penghitungan semua transaksi kas masuk dan kas keluar dan menghasilkan laporan keuangan perusahaan.

4.2 Deskripsi Alat dan Produk

4.2.1 Perangkat Lunak/Perangkat Keras yang Digunakan

Perangkat yang di gunakan penulis selama magang adalah sebagai berikut: a. Perangkat Lunak:

1) Microsoft Word digunakan untuk pengerjaan data dan pengolahan data, seperti pembuatan Surat keluar dan lainnya.

b. Perangkat Keras:

1) Komputer digunakan untuk menyimpan data input, memproses dan menghasilkan output administrasi perusahaan.

2) Printer digunakan untuk mencetak/mengeprint hasil dari komputer baik berupa tulisan, gambar, tabel maupun foto hasil dari komputer.

3) Kertas HVS A4 digunakan untuk mencetak berbagai data perusahaan. 4) Rak File penyimpan dokumenuntuk menyimpan berkas–berkas sementara

kantor.

5) Laci Mini yang digunakan untuk meletakkan alat dan perlengkapan kantor. 6) Alat Tulis yang digunakan sebagai alat penunjang dalam memudahkan

pekerjaan. Seperti pena, pensil, tipe-x, dan stabilo.

7) Paper clips, binder clips dan stapler yang di gunakan untuk menyekat kumpulan kertas.

4.2.2 Data dan Dokumen yang Diolah/Dihasilkan

Selama magang di PT Thresna Karya Propertindo dokumen yang diolah penulis adalah sebagai berikut:

a. Surat Keluar

Surat Keluar yang dikeluarkan/dibuat oleh perusahaan untuk dikirimkan kepada pihak lain, baik perseorangan maupun kelompok.

b. Daftar Rekapitulasi Pengeluaran dan Penerimaan Kas

Daftar rekapitulasi pengeluaran kas dan penerimaan kas digunakan untuk menjurnal transaksi.

26

c. Jurnal Khusus

Jurnal khusus merupakan jurnal yang digunakan untuk mencatat transaksi yang rutin terjadi dan dikelompokkan sesuai dengan jenis transaksinya. Seperti jurnal pembelian, jurnal penjualan, jurnal pengeluaran kas, jurnal penerimaan kas dan juga jurnal umum.

d. Jurnal Penyesuaian

Jurnal Penyesuaian merupakan jurnal yang dibuat pada akhir periode yang disebabkan adanya akun-akun yang tidak menggambarkan jumlah yang sebenarnya.

e. Buku Besar

Buku besar digunakan untuk meringkas data transaksi yang telah dicatat kedalam jurnal.

f. Neraca Lajur

Neraca lajur digunakan untuk memberikan data tentang saldo setiap rekening, jumlah yang dibutuhkan, memberikan data yang diperlukan dalam penyusunan laporan keuangan.

g. Laporan Keuangan

Laporan keuangan digunakan untuk menyediakan informasi yang menyangkut posisi keuangan.

4.3 Pembahasan

4.3.1 Bagian yang Terkait dalam Penerimaan Kas pada PT Thresna Karya Propertindo

a. Bagian atau fungsi yang terkait dalam penerimaan kas pada penjualan tunai PT Thresna Karya Propertindo adalah:

1) Bagian Koordinator Marketing dan legal

Bagian koordinator marketing memiliki tanggung jawab penuh untuk mengkoordinasi seluruh kegiatan terhadap penjualan properti baik primary maupun secondary dan juga terhadap pelegalisaisan dokumen yang dterkait dengan proses penjualan.

2) Bagian Marketing (Sales)

Bagian marketing memiliki tanggung jawab untuk memasarkan dan menjual properti kepada calon customer, mengisi formulir SPR (Surat Pemesanan Rumah) yang selanjutnya diteruskan kepada Direktur.

3) Direktur

Direktur memiliki tanggung jawab rangkap sebagai fungsi kas dan juga fungsi akuntansi yaitu untuk memeriksa dan mengecek kembali formulir SPR (Surat Pemesanan Rumah) yang sudah diisi oleh Bagian Marketing sebelumnya. Setelah pengisian sesuai dengan yang seharusnya, formulir SPR diotorisasi langsung oleh Direktur.

4) Bagian Keuangan

Bagian keuangan memiliki tanggung jawab atas segala penerimaan kas, pembuatan kuitansi dan juga pencatatan terhadap kas masuk.

28

b. Bagian atau fungsi yang terkait dalam penerimaan kas pada piutang PT Thresna Karya Propertindo adalah:

1) Direktur

Direktur bertanggung jawab atas penerimaan formulir fee/komisi dari developer. Direktur memiliki tanggung jawab penuh untuk merekap, menginput, menghitung dan mengotorisasi penerimaan fee/komisi tersebut.

4.3.2 Dokumen yang Digunakan dalam Penerimaan Kas pada PT Thresna Karya Propertindo

a. Dokumen yang digunakan dalam penerimaan kas dari penjualan tunai PT Thresna Karya Propertindo adalah:

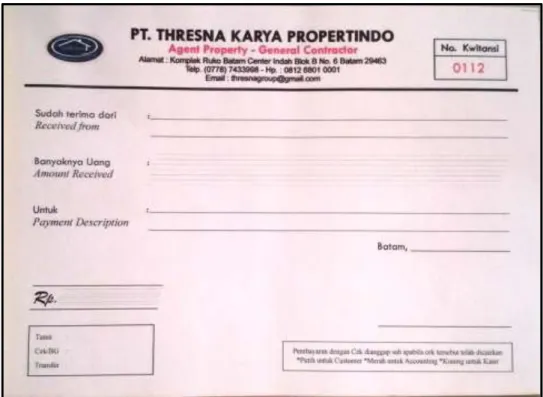

1) Kuitansi Agent

Kuitansi agent adalah dokumen yang digunakan sebagai bukti pembayaran ketika customer melakukan booking fee sebelum melakukan cicilan DP (Down Payment/Uang Muka) ataupun membayar lunas properti yang dibeli. Kuitansi agent terdiri dari tiga rangkap (berwarna putih, merah dan kuning). Lembar berwarna putih diberikan kepada customer, lembar berwarna merah diberikan kepada accounting agent dan lembar berwarna kuning diberikan kepada kasir agent.

Gambar 4. 2 Kuitansi Agent Sumber: PT Thresna Karya Propertindo 2) Kuitansi Developer

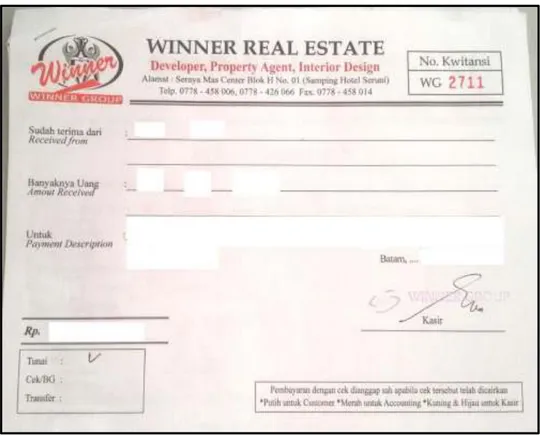

Kuitansi developer adalah dokumen yang digunakan sebagai bukti pembayaran ketika customer melakukan booking fee sebelum melakukan cicilan DP (Down Payment/Uang Muka) ataupun membayar lunas properti yang dibeli. Kuitansi ini bersifat final yang artinya kuitansi ini bisa langsung digunakan oleh agent untuk melakukan pembayaran booking fee tanpa harus menggunakan kuitansi agent terlebih dahulu. Kuitansi Developer terdiri dari empat rangkap (berwarna putih, merah, kuning dan hijau). Lembar berwarna putih diberikan kepada customer, lembar berwarna merah diberikan kepada accounting developer dan lembar berwarna kuning dan hijau diberikan kepada kasir developer.

30

Gambar 4. 3 Kuitansi Developer Sumber: PT Thresna Karya Propertindo 3) SPR (Surat Pemesanan Rumah)

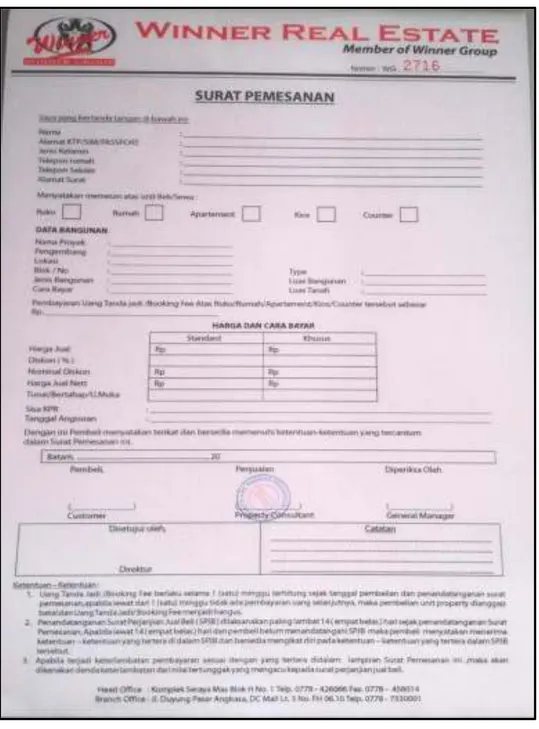

Surat pemesanan rumah adalah dokumen yang diberikan oleh developer kepada agentcy dan digunakan sebagai dokumen pelengkap bahwa customer telah melakukan pembayaran booking fee properti setelah menerima kuitansi developer. Surat pemesanan rumah ini terdiri dari empat rangkap (berwarna putih, merah, kuning dan hijau). Lembar berwarna putih diberikan kepada customer, lembar berwarna merah diberikan kepada kasir developer, lembar berwarna kuning diberikan kepada agentcy, dan lembar berwarna hijau diberikan kepada marketing.

Gambar 4. 4 Surat Pemesanan Rumah Sumber: PT Thresna Karya Propertindo

b. Dokumen yang digunakan dalam penerimaan kas dari piutang PT Thresna Karya Propertindo adalah:

32

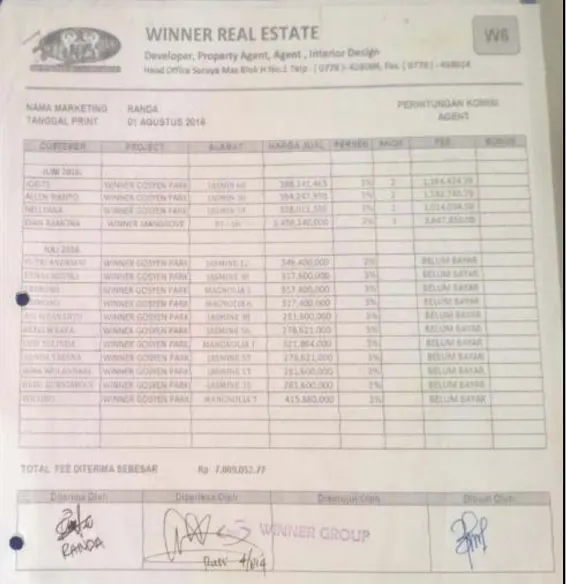

1) Formulir Fee/Komisi Developer

Formulir ini adalah dokumen yang diberikan oleh developer yang berisi rincian nama customer, alamat properti, harga jual properti, persentase fee/komisi, jumlah angsuran dan fee yang dibayarkan setiap bulannya kepada agent yang telah melakukan penjualan terhadap properti yang dilakukan oleh marketing agentcy.

Gambar 4. 5 Formulir Fee/Komisi Developer Sumber: PT Thresna Karya Propertindo

4.3.3 Prosedur Penerimaan Kas pada PT Thresna Karya Propertindo a. Prosedur penerimaan kas atas jasa penjualan tunai properti secondary pada PT

Thresna Karya Propertindo adalah:

1) Pemilik properti menitipkan properti yang akan dijual kepada PT Thresna Karya Propertindo.

2) Bagian Koordinator Marketing dan Legal

- Koordinator marketing dan legal melakukan penawaran atas fee yang didapat dari penjual.

- Setelah sepakat atas fee yang sudah ditentukan itu, bagian ini membuat surat perjanjian jual beli yang kemudian akan diserahkan kepada direktur untuk di tanda tangani oleh customer dan direktur perusahaan dengan menggunakan materai 6.000. Selanjutnya melakukan pengecekan terhadap properti yang akan dijual serta mengecek semua legalitas dokumen. Seperti sertifikat rumah, masa UWTO dan juga spesifikasi dari rumah yang akan dijual. Setelah semua dokumen lengkap, koordinator memberi tahu kepada marketing untuk melakukan promosi.

- Setelah customer mendapatkan kuitansi dari bagian keuangan, selanjutnya koordinator marketing dan legal melakukan pengumpulan atas data penjual seperti KK (Kartu Keluarga), KTP (Kartu Tanda Penduduk) suami dan istri, sertifikat rumah, akta jual beli dan juga pecah lahan. Sedangkan untuk data pembeli adalah KK (Kartu Keluarga), KTP (Kartu Tanda Penduduk) suami dan istri, NPWP (Nomor Pokok Wajib Pajak), dan juga kuitansi booking fee.

34

3) Bagian Marketing

- Bagian marketing melakukan promosi kepada customer, baik secara langsung maupun dengan iklan menggunakan spanduk.

- Setelah customer berminat atas properti yang ditawarkan oleh marketing, kemudian marketing membawa customer untuk melakukan cek lokasi properti yang dijual.

- Setelah customer setuju untuk membeli properti tersebut, maka marketing mengarahkan customer untuk melakukan pembayaran booking fee ke bagian keuangan.

4) Bagian Keuangan

- Bagian keuangan menerima pembayaran booking fee dari customer.

- Kemudian bagian keuangan membuatkan kuitansi atas pembayaran booking fee dari customer.

- Kuitansi bagian keuangan terdiri dari tiga rangkap yaitu berwarna putih, merah dan kuning. Lembar berwarna putih diberikan kepada customer sedangkan lembar berwarna merah dan kuning diarsipkan oleh bagian keuangan.

- Setelah proses notaris selesai dan penjual sudah mendapatkan uang dari customer, penjual melakukan pembayaran fee/komisi sebesar fee yang sudah disepakati.

- Setelah fee dibayarkan oleh penjual properti, kemudian bagian ini membuat kuitansi penerimaan fee yang sudah diotorisasi oleh bagian keuangan. Lembar berwarna putih diberikan kepada customer sedangkan lembar berwarna merah dan kuning diarsipkan oleh bagian keuangan.

- Setelah selesai, bagian keuangan mencatat dan menjurnal transaksi kemudian memberikan uang tersebut kepada direktur.

5) Direktur

- Direktur menerima surat perjanjian jual beli yang kemudian akan di tanda tangani oleh customer dan direktur perusahaan dengan menggunakan materai 6.000. Setelah surat jual beli ditanda tangani oleh kedua belah pihak, surat jual beli lembar pertama diserahkan kepada customer dan surat jual beli lembar kedua diarsipkan oleh direktur perusahaan.

- Setelah semua proses pengecekan dan pengumpulan data selesai, direktur bersama penjual dan pembeli melakukan proses akad kredit ke notaris untuk pengalihan atas properti.

- Pada proses notaris juga terjadi adanya serah terima uang antara penjual dan pembeli.

- Setelah penjual mendapatkan uang dari pembeli, pembayaran fee/komisi terhadap jasa penjualan properti dilakukan di bagian keuangan.

- Setelah bagian keuangan mencatat dan menjurnal transaksi, kemudian direktur menerima uang dari bagian keuangan yang selanjutnya akan disimpan ke dalam brankas perusahaan.

b. Prosedur penerimaan kas atas jasa penjualan tunai properti primary pada PT Thresna Karya Propertindo adalah:

1) Bagian Marketing

Bagian marketing melakukan pemasaran kepada customer. Setelah customer berminat atas properti yang ditawarkan oleh marketing,

36

kemudian marketing membawa customer untuk melakukan cek lokasi properti yang dijual. Setelah customer setuju untuk membeli properti tersebut, maka marketing mengarahkan customer untuk melakukan pembayaran booking fee ke bagian kasir developer. Setelah membayar booking fee dan mendapatkan kuitansi developer yang sudah diotorisasi, selanjutnya customer menyerahkan kuitansi developer kepada marketing agentcy, yang kemudian marketing melakukan pengisian terhadap SPR (Surat Pemesanan Rumah). Setelah SPR (Surat Pemesanan Rumah) diisi dengan lengkap oleh marketing dan ditanda tangani oleh customer, kemudian SPR diserahkan kepada direktur untuk diperiksa kembali dan diotorisasi.

2) Direktur

Direktur menerima SPR (Surat Pemesanan Rumah) yang sudah diisi dan ditanda tangani oleh customer dari marketing kemudian memeriksa SPR (Surat Pemesanan Rumah) tersebut. Setelah semua terisi secara lengkap dan benar, maka direktur mengotorisasi dengan memberikan tanda tangan pada dokumen SPR (Surat Pemesanan Rumah) tersebut yang selanjutnya akan diserahkan kepada kasir developer yang nantinya akan diperiksa dan diotorisasi oleh manajer keuangan dan direktur dari developer. Setelah kasir developer menerima booking fee dan customer melunasi full pembayaran sisa, komisi untuk agentcy diberikan pada bulan berikutnya.

c. Prosedur penerimaan kas atas piutang pada PT Thresna Karya Propertindo adalah:

1) Direktur menerima dokumen formulir fee/komisi dari developer yang berisi rincian nama customer, alamat properti, harga jual properti, persentase fee/komisi, jumlah angsuran dan fee yang dibayarkan. Pembayaran fee/komisi dilakukan oleh bagian kasir developer secara tunai. Dalam penerimaan formulir fee/komisi, direktur mengotorisasi dengan menandatangani pada bagian ”diterima oleh” yang sudah diotorisasi oleh bagian yang terkait.

2) Setelah pembayaran diterima dari kasir developer, uang tersebut disimpan di brankas perusahaan. Sedangkan untuk dokumen tersebut diinput dan dihitung serta dicatat dan dijurnal yang kemudian akan diarsipkan berdasarkan tanggal diterima komisi.

4.3.4 Flowchart Penerimaan Kas pada PT Thresna Karya Propertindo a. Flowchart penerimaan kas atas jasa penjualan tunai pada PT Thresna Karya

38

Gambar 4. 6 Flowchart Penjualan Tunai Properti Secondary Sumber: Diolah Sendiri

Gambar 4. 7 Flowchart Penjualan Tunai Properti Primary Sumber: Diolah Sendiri

40

b. Flowchart penerimaan kas atas piutang pada PT Thresna Karya Propertindo sebagai berikut:

Gambar 4. 8 Flowchart Penerimaan Kas atas Piutang Sumber: Diolah Sendiri

4.3.5 Bagian yang Terkait dalam Pengeluaran Kas pada PT Thresna Karya Propertindo

Bagian atau fungsi yang terkait dalam pengeluaran kas pada PT Thresna Karya Propertindo adalah:

1) Direktur

Direktur memiliki tanggung jawab penuh atas segala pengeluaran kas yang terjadi pada perusahaan. Baik pengeluaran atas gaji dan komisi, atas pembelian perlengkapan, pembelian peralatan kantor secara tunai maupun penggunaan pengeluaran yang bersifat tunai. Dalam pengeluaran kas, direktur merangkap jabatan sebagai fungsi pembuat daftar gaji yang bertanggung jawab untuk membuat daftar gaji dan komisi, fungsi kas yang bertanggung jawab dalam penginputan dan pengotorisasian kas keluar serta fungsi akuntansi yang bertanggung jawab atas semua pencatatan yang terjadi pada pengeluaran kas dan pengotorisasiannya.

4.3.6 Dokumen yang Digunakan dalam Pengeluaran Kas pada PT Thresna Karya Propertindo

Dokumen yang digunakan dalam pengeluaran kas pada PT Thresna Karya Propertindo adalah:

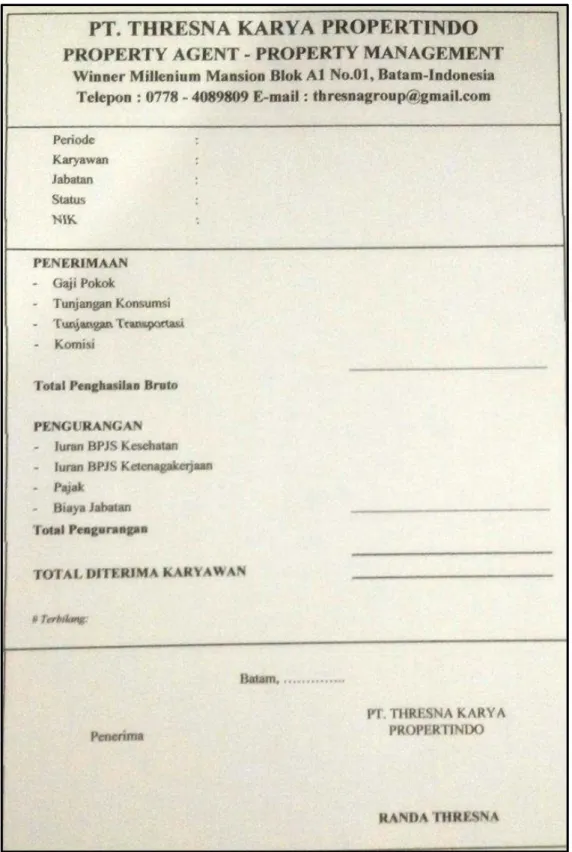

1) Slip Gaji

Slip gaji adalah dokumen yang digunakan sebagai bukti pembayaran gaji kepada staff admin dan staff office lainnya terkecuali marketing.

42

Gambar 4. 9 Slip Gaji

2) Formulir Fee/Komisi Marketing

Formulir fee/komisi marketing adalah dokumen yang digunakan sebagai bukti pembayaran kepada marketing yang telah menjual properti. Formulir ini terdiri dari tiga rangkap (berwarna putih, merah dan kuning). Lembar pertama diberikan kepada marketing, lembar kedua diberikan kepada accounting dan lembar ketiga diberikan kepada kasir.

Gambar 4. 10 Formulir Fee/Komisi Marketing Sumber: PT Thresna Karya Propertindo

44

4.3.7 Prosedur Pengeluaran Kas pada PT Thresna Karya Propertindo a. Prosedur pengeluaran kas atas pemberian gaji dan komisi pada PT Thresna

Karya Propertindo adalah:

1) Dalam pemberian gaji, direktur yang membuat slip gaji, kemudian menginput dan menghitung kedalam format yang tercantum pada slip gaji. Setelah semua terinput dan terhitung, slip gaji diotorisasi dengan ditanda tangani oleh direktur perusahaan dan dibubuhi cap perusahaan. Setelah selesai diotorisasi dengan menandatangani dan memberi cap pada slip gaji, kemudian slip gaji difotokopi rangkap satu. Lembar asli diberikan kepada karyawan dan lembar yang di fotokopi input kedalam pencatatan dan jurnal kemudian diarsipkan.

2) Dalam pemberian komisi, direktur menulis dan menghitung secara manual kedalam formulir fee/komisi marketing berdasarkan nama marketing. Setelah selesai, selanjutnya formulir tersebut diotorisasi dengan memberikan tanda tangan pada kolom ”dibuat oleh”, ”diperiksa oleh” dan ”disetujui oleh” yang ditanda tangani oleh direktur, karena direktur merangkap jabatan sebagai fungsi accounting dan juga fungsi kasir sekaligus. Kemudian dibubuhi cap perusahaan dibagian tengah antara ”diperiksa oleh” dan disetujui oleh”. Setelah selesai, formulir fee/komisi marketing tersebut diberikan kepada marketing yang akan menerima komisi. Kemudian marketing membubuhi tanda tangan pada kolom ”diterima oleh” yang selanjutnya untuk formulir lembar pertama diserahkan kepada marketing, lembar kedua diserahkan kepada accounting

untuk dicatat dan dijurnal, lembar ketiga diserahkan kepada kasir yang kemudian akan diarsipkan.

b. Prosedur pengeluaran kas atas pembelian perlengkapan dan peralatan kantor secara tunai maupun penggunaan pengeluaran yang bersifat tunai pada PT Thresna Karya Propertindo adalah:

1) Direktur membuat list/daftar barang yang akan dibeli, kemudian diklasifikasikan, apabila terdapat pengeluaran dibawah Rp. 1.000.000 maka akan menggunakan pembayaran melalui kas kecil dan apabila terdapat pengeluaran diatas Rp. 1.000.000 akan menggunakan kas ditangan. Setelah itu, direktur mengambil uang di brankas untuk membeli barang yang sudah dilist/daftar tadi. Pada prosedur pengeluaran kas ini, tidak menggunakan dokumen/ bukti kas keluar apapun. Ketika terjadi pembelian atau pengeluaran secara tunai, fungsi kas hanya menginput dokumen/bukti yang berasal dari seller/penjual, seperti kuitansi, nota maupun struk. Sedangkan fungsi akuntansi hanya mencatat dan menjurnal transaksi berdasarkan apa yang sudah diinput oleh fungsi kas. Setelah semua diinput, dokumen/bukti yang berasal dari seller/penjual diarsipkan berdasarkan tanggal terjadinya transaksi.

4.3.8 Flowchart Pengeluaran Kas pada PT Thresna Karya Propertindo a. Flowchart pengeluaran kas atas pemberian gaji dan komisi pada PT Thresna

46

Gambar 4. 11 Flowchart Pengeluaran Kas atas Gaji Sumber: Diolah Sendiri

Gambar 4. 12 Flowchart Pengeluaran Kas atas Komisi Sumber: Diolah Sendiri

48

b. Flowchart pengeluaran kas atas pembelian perlengkapan dan peralatan kantor secara tunai maupun penggunaan pengeluaran yang bersifat tunai dan pembayaran atas beban pada PT Thresna Karya Propertindo sebagai berikut:

Gambar 4. 13 Flowchart Pengeluaran Kas atas Pembelian Tunai dan Pembayaran Beban

4.3.9 Analisis Kesesuaian Prosedur Penerimaan dan Pengeluaran Kas pada PT Thresna Karya Propertindo

a. Penetapan dan Pembagian Tanggung Jawab

Penetapan dan pembagian tanggung jawab suatu perusahaan sangat penting untuk kelangsungan berjalannya suatu pekerjaan dari masing-masing bagian. Pada PT Thresna Karya Propertindo, penetapan dan pembagian tanggung jawab sudah dijalankan dengan cukup baik sesuai dengan struktur organisasi yang terdapat pada PT Thresna Karya Propertindo.

b. Pemisahan Fungsi/Tugas

Pemisahan fungsi/tugas pada PT Thresna Karya Propertindo belum berjalan dengan baik, masih terdapat karyawan yang melakukan rangkap tugas. Bagian direktur misalnya, pada bagian ini direktur yang mempunyai tanggung jawab sepenuhnya atas semua hal mengenai pengurusan dan penguasaan perusahaan serta sebagai penghubung perusahaan dengan pihak lain, merangkap tugas sebagai bagian administrasi keuangan dan koordinator marketing dan legal. Sehingga semua tugas ditangani oleh satu orang yang sama. Hal ini sebaiknya menjadi perhatian khusus bagi perusahaan agar pemisahan fungsi/tugas dapat berjalan dengan baik. Pemisahan tugas juga bertujuan untuk menghindari kecurangan para karyawan yang memiliki wewenang rangkap dalam perusahaan.

c. Prosedur Dokumentasi

Prosedur dokumentasi pada PT Thresna Karya Propertindo belum sepenuhnya sesuai dengan teori yang telah disebutkan pada Bab 2. Penerimaan kas pada PT Thresna Karya Propertindo berupa dokumen kuitansi yang dalam

50

pemakaiannya tidak sepenuhnya diaplikasikan secara benar, terdapat beberapa dokumen yang kurang jelas dalam penulisan dan ada sebagian kuitansi yang tercecer, sehingga hanya terdapat rekapitulasi atas daftar penerimaan kas. Kuitansi penerimaan dari booking fee hanya berasal dari developer yaitu kuitansi developer dan juga surat pemesanan rumah. Sedangkan untuk kuitansi agent tidak selalu dipakai atau hanya dipakai sebagai kuitansi sementara untuk perantara pembuatan kuitansi developer. Selain hanya sebagai bukti perantara sementara dalam pembuatan kuitansi developer, kuitansi agent tidak dibuat untuk melakukan pencatatan terhadap pembayaran utang developer. Sedangkan untuk dokumen pelunasan terhadap utang developer, PT Thresna Karya Propertindo hanya menerima formulir fee/komisi yang berikan oleh debitur/developer, dan selain dokumen tersebut tidak ada dokumen pendukung lainnya seperti kuitansi maupun bukti kas masuk. Sehingga dalam pencatatannya hanya menggunakan tanggal yang tertera pada formulir fee/komisi yang diberikan oleh developer.

Pengeluaran Kas pada PT Thresna Karya propertindo belum menggunakan bukti/dokumen pendukung seperti bukti kas keluar. Bagian pembelian atau kas yang bertugas untuk membeli keperluan perusahaan tidak menggunakan bukti kas keluar sebagai prosedur dokumentasi. Bagian pembelian atau kas hanya menerima nota, struk ataupun kuitansi dari seller/penjual sebagai tanda bukti kas yang telah dikeluarkan.

d. Verifikasi internal secara independen

Verifikasi internal secara independen dilaksanakan PT Thresna Karya Propertindo dengan memeriksa setiap kegiatan operasional perusahaan yang

terjadi. Misalnya pada laporan keuangan perusahaan dan kinerja atas marketing PT Thresna Karya Propertindo apabila terdapat hal yang kurang wajar, direktur akan menanyakan langsung kepada bagian yang terkait.

4.3.10 Prosedur Penerimaan Kas yang Diusulkan pada PT Thresna Karya Propertindo

a. Prosedur penerimaan kas atas jasa penjualan tunai properti secondary pada PT Thresna Karya Propertindo adalah:

1) Pemilik properti menitipkan properti yang akan dijual kepada PT Thresna Karya Propertindo.

2) Bagian Koordinator Marketing dan Legal

- Koordinator marketing dan legal melakukan penawaran atas fee yang didapat dari penjual.

- Setelah sepakat atas fee yang sudah ditentukan itu, bagian ini membuat surat perjanjian jual beli yang kemudian akan di tanda tangani oleh customer dan direktur perusahaan dengan menggunakan materai 6.000. Selanjutnya melakukan pengecekan terhadap properti yang akan dijual serta mengecek semua legalitas dokumen seperti sertifikat rumah, masa UWTO dan juga spesifikasi dari rumah yang akan dijual. Setelah semua dokumen lengkap, koordinator memberi tahu kepada marketing untuk melakukan promosi.

- Setelah customer mendapatkan kuitansi dari bagian kasir, selanjutnya koordinator marketing dan legal melakukan pengumpulan atas data penjual seperti KK (Kartu Keluarga), KTP (Kartu Tanda Penduduk) suami dan istri, sertifikat rumah, akta jual beli dan juga pecah lahan. Sedangkan

52

untuk data pembeli adalah KK (Kartu Keluarga), KTP (Kartu Tanda Penduduk) suami dan istri, NPWP (Nomor Pokok Wajib Pajak), dan juga kuitansi booking fee.

- Setelah semua proses pengecekan dan pengumpulan data selesai, bagian ini bersama penjual dan pembeli melakukan proses akad kredit ke notaris untuk pengalihan atas properti.

- Pada proses notaris juga terjadi adanya serah terima uang antara penjual dan pembeli.

- Setelah penjual mendapatkan uang dari pembeli, kemudian penjual membayarkan fee/komisi terhadap jasa penjualan properti di bagian kasir. 3) Bagian Marketing

- Bagian marketing melakukan promosi kepada customer, baik secara langsung maupun dengan iklan menggunakan spanduk.

- Setelah customer berminat atas properti yang ditawarkan oleh marketing, kemudian marketing membawa customer untuk melakukan cek lokasi properti yang dijual.

- Setelah customer setuju untuk membeli properti tersebut, maka marketing mengarahkan customer untuk melakukan pembayaran booking fee ke bagian kasir.

4) Bagian Kasir

- Bagian kasir menerima pembayaran booking fee dari customer.

- Kemudian bagian kasir membuatkan kuitansi agent atas pembayaran booking fee dari customer.

- Kuitansi agent terdiri dari tiga rangkap yaitu berwarna putih, merah dan kuning. Lembar putih diberikan kepada customer sedangkan lembar berwarna merah diberikan kepada bagian akuntansi dan kuning diarsipkan oleh bagian kasir berdasarkan nomor urut kuitansi.

- Setelah proses notaris selesai dan penjual sudah mendapatkan uang dari customer, penjual melakukan pembayaran fee/komisi sebesar fee yang sudah disepakati.

- Setelah fee dibayarkan oleh penjual properti, bagian ini membuat kuitansi agent atas bukti penerimaan fee yang terdiri dari tiga rangkap. Lembar putih diberikan kepada customer sedangkan lembar berwarna merah diberikan kepada bagian akuntansi dan lembar kuning diarsipkan oleh bagian kasir berdasarkan nomor urut kuitansi.

- Bagian ini juga membuat bukti kas masuk yang kemudian bukti ini akan diberikan kepada bagian direktur untuk diotorisasi bersamaan dengan uang yang diterima oleh kasir.

5) Bagian Akuntansi

- Bagian akuntansi menerima kuitansi agent lembar merah atas pembayaran booking fee dari customer. Setelah itu, bagian akuntansi menjurnal transaksi booking fee tersebut.

- Setelah customer melakukan pembayaran fee ke bagian kasir dan mendapatkan lembar merah kuitansi serta mendapatkan bukti kas masuk yang sudah diotorisasi oleh direktur, bagian akuntansi kemudian mencatat transaksi kedalam jurnal. Setelah itu lembar merah kuitansi dan bukti kas masuk diarsipkan dibagian akuntansi.

54

6) Direktur

- Direktur menerima surat perjanjian jual beli yang kemudian akan di tanda tangani oleh customer dan direktur perusahaan dengan menggunakan materai 6.000. Setelah surat jual beli ditanda tangani oleh kedua belah pihak, surat jual beli lembar pertama diserahkan kepada customer dan surat jual beli lembar kedua diarsipkan oleh direktur perusahaan.

- Direktur menerima bukti kas masuk dan uang dari bagian kasir, setelah itu dokumen dan uang tersebut diperiksa. Setelah sudah sesuai, dokumen tersebut diotorisasi dengan memberi tanda tangan dan juga cap perusahan. Kemudian direktur menyimpan uang tersebut ke dalam brankas perusahaan.

- Kemudian bukti kas masuk yang sudah diotorisasi oleh kasir tadi diberikan kepada bagian akuntansi untuk dilakukan pencatatan ke dalam jurnal.

b. Prosedur penerimaan kas atas jasa penjualan tunai properti primary pada PT Thresna Karya Propertindo adalah:

1) Bagian Marketing

Bagian marketing melakukan pemasaran kepada customer. Setelah customer berminat atas properti yang ditawarkan oleh marketing, kemudian marketing membawa customer untuk melakukan cek lokasi properti yang dijual. Setelah customer setuju untuk membeli properti tersebut, maka marketing mengarahkan customer untuk melakukan pembayaran booking fee ke bagian kasir developer. Setelah membayar booking fee dan mendapatkan kuitansi developer yang sudah diotorisasi,