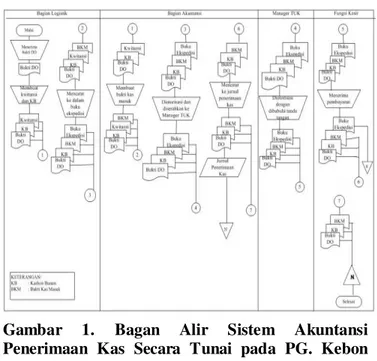

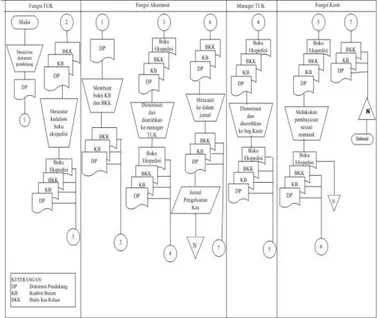

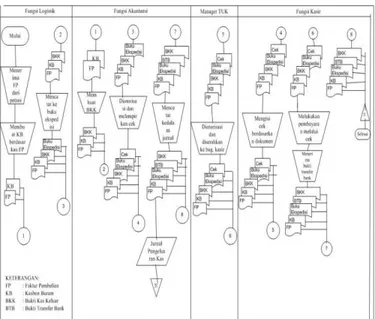

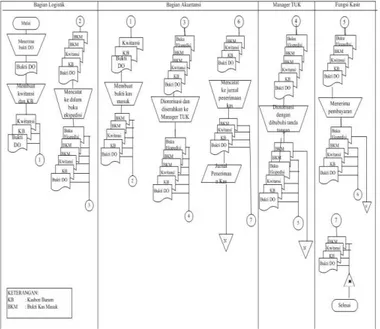

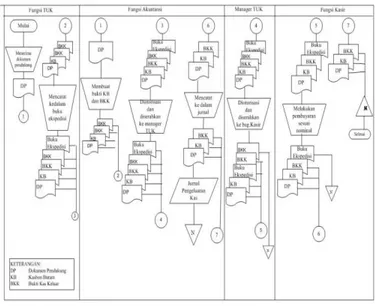

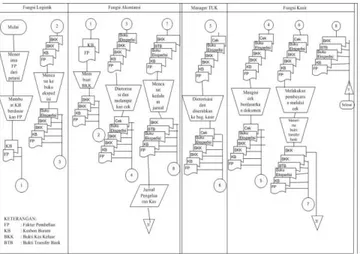

Evaluasi Sistem Akuntansi Penerimaan Dan Pengeluaran Kas Dalam Upaya Meningkatkan Pengendalian Intern (Studi Pada Pg. Kebon Agung Malang)

Teks penuh

Gambar

Dokumen terkait

(2006) developed ciprofloxacin floating and bioadhesive extended release tablets to increase the duration of the drug presence in its absorption area.Intragastric

(Tiga ratus delapan puluh tujuh juta dua ratus enam puluh ribu

Skripsi berjudul ” Analisis Laju Keausan Material Elektroda pada Proses Electrical Discharge Machining Die Sinking Akibat Variasi Arus, on Time dan off Time Pulse ” telah diuji

Sehubungan dengan penelitian yang dilakukan sebagai penunjang skripsi yang berjudul “PERSEPSI KARYAWAN TENTANG PERAN AUDITOR INTERNAL SEBAGAI PENGAWAS, KONSULTAN DAN

[r]

Dimana pada masa remaja gejala fobia sosial mulai mengakar, seperti takut di depan kelas, mengerjakan soal didepan guru atau tidak bersedia pergi kesekolah (sering bolos). Masalah

Hasil penelitian ini diharapkan dapat menambah pemahaman tentang kontribusi kemampuan kerja dan motivasi berprestasi terhadap kinerja Kepala Tata Usaha SMP Negeri

Pada penelitian ini dilakukan analisis hubungan kuantitatif antara struktur senyawa turunan estradiol dengan aktivitas antikanker, khususnya yang memanfaatkan komputer