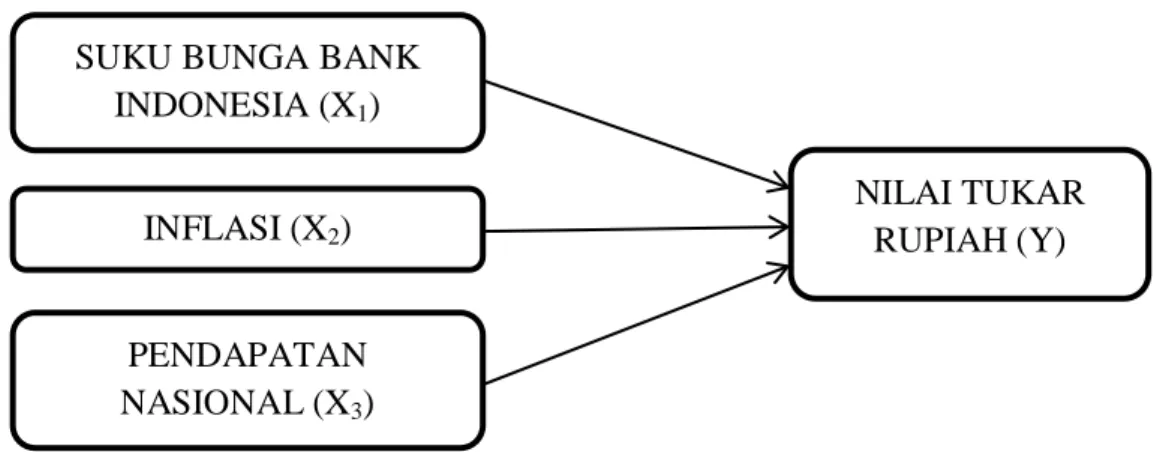

PENGARUH SUKU BUNGA BANK INDONESIA, INFLASI, DAN PENDAPATAN NASIONAL TERHADAP NILAI TUKAR RUPIAH DI INDONESIA TAHUN

Bebas

74

0

0

Teks penuh

(2)(3)

(4)(5)

(6)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

(29)

(31)

(32)

(33)

(34)

(35)

(36)

(37)

(38)

(39)

(40)

(41)

(42)

(43)

(44)

(45)

(46)

(47)

(48)

Gambar

+6

Dokumen terkait

Analisis regresi linier berganda dilakukan dengan bantuan SPSS 17.0 dengan tujuan untuk mengetahui seberapa besar pengaruh variabel bebas yang terdiri dari modal sendiri (X1)

Berdasarkan hasil analisis dan pengujian hipotesis secara simultan variabel bebas, yaitu Investasi (X1), Inflasi (X2), Nilai Tukar Rupiah (X3) dan Tingkat Suku Bunga (X 4 )

Alat analisis yang digunalkan dalam penelitian ini adalah model regresi linier berganda dimana impor Indonesia sebagai variabel dependen dan pendapatan perkapita, nilai

Model yang digunakan dalam penelitian ini yaitu analisis regresi linier berganda, bertujuan untuk mengetahui ada tidaknya hubungan antara variabel dependent dalam

Pengujian hipotesis yang dipakai dalam penelitian ini adalah regresi berganda digunakan untuk menguji pengaruh faktor-faktor nilai tukar rupiah, tingkat suku bunga

Hasil pengujian variabel inflasi menunjukkan nilai t hitung sebesar 1,567 dengan tingkat signifikansi sebesar 0,119. Hal ini menunjukkan secara parsial tidak ada

Dari hasil penelitian yang dilakukan pada alpha 5%, hasil analisis regresi linear berganda menujukkan bahwa variabel inflasi berpengaruh signifikan terhadap pasar

Metode analisis yang digunakan dalam penelitian ini adalah analisis inferensia dengan menggunakan regresi linier berganda untuk mengetahui pengaruh tingkat suku bunga dan tingkat