ANALISIS KINERJA KOPERASI UNIT DESA (KUD) SUMBER ALAM KECAMATAN DRAMAGA KABUPATEN BOGOR

PROVINSI JAWA BARAT

Okwan Himpuni H 34066099

PROGRAM SARJANA AGRIBISNIS PENYELENGGARAAN KHUSUS DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

2008

RINGKASAN

OKWAN HIMPUNI. Analisis Kinerja Koperasi Unit Desa (KUD) Sumber Alam, Kecamatan Dramaga, Kabupaten Bogor, Provinsi Jawa Barat (Di bawah bimbingan ANITA RISTIANINGRUM)

Koperasi memiliki kedudukan yang khusus dalam perekonomian Indonesia. Secara konstitusional koperasi telah mendapat posisi politis yang kuat dalam Undang-Undang Dasar 1945 dan dalam sejarah pembangunan ekonomi Indonesia koperasi telah mendapat banyak dukungan bagi pengembangannya.

Globalisasi, perkembangan sosial ekonomi masyarakat, serta perkembangan koperasi sendiri akan menuntut koperasi untuk mampu meningkatkan peran dan fungsi usahanya jika tidak ingin tersisih oleh pelaku usaha lainnya. Hal tersebut dapat diartikan sebagai tantangan untuk meningkatkan kinerja koperasi.

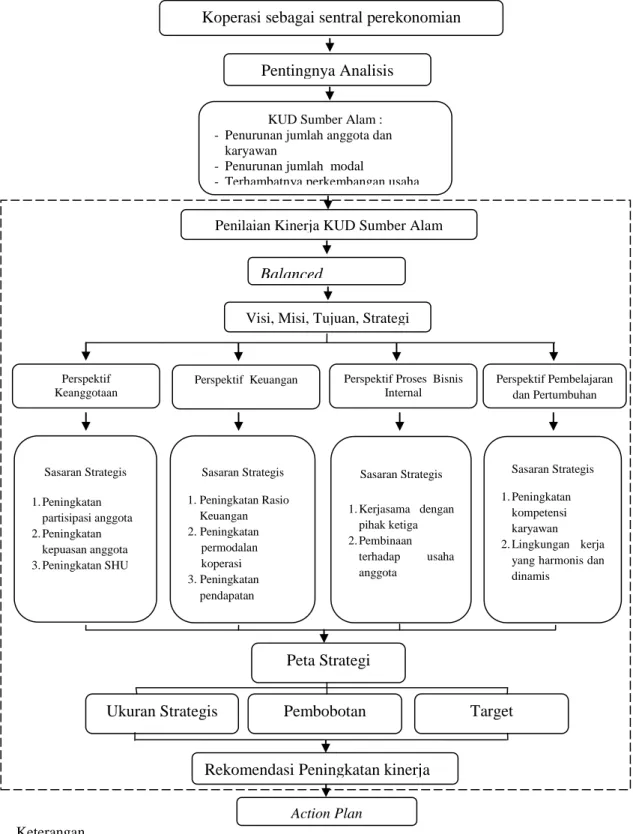

Koperasi Unit Desa (KUD) Sumber Alam sebagai koperasi serba usaha (multi function/multi commodity) merupakan salah satu dari banyak KUD yang memegang peranan utama dalam kegiatan perekonomian pedesaan, khususnya di sektor pertanian, penyaluran bahan kebutuhan pokok masyarakat desa, dan jasa, namun belum diimbangi dengan kinerja yang baik. Hal ini terlihat dari penurunan jumlah anggota yang signifikan hingga 50 persen pada tahun 2007 yang mengakibatkan turunnya permodalan KUD, rendahnya kualitas sumber daya manusia dalam kewirausahaan, penguasaan teknologi, dan perkembangan usaha menjadi terhambat, sehingga diperlukannya suatu pengukuran kinerja yang tidak hanya memberikan perhatian pada proses yang ada, tetapi berusaha mencari metode proses baru yang memberikan value lebih baik bagi kegiatan organisasi, usaha dan meningkatkan layanan koperasi kepada anggotanya. Salah satu alat analisis yang dapat digunakan untuk menganalisis kinerja adalah Balanced Scorecard (BSC). Konsep BSC digunakan untuk menyeimbangkan pengukuran aspek keuangan dengan aspek non keuangan ke dalam empat perspektif (keuangan, keanggotaan, proses bisnis internal, dan pembelajaran dan pertumbuhan).

Penelitian ini bertujuan untuk 1) Mengidentifikasi pengukuran kinerja yang dilakukan KUD Sumber Alam selalma ini, 2) Merumuskan serta menggambarkan peta strategi yang sesuai dengan kondisi KUD Sumber Alam, dan 3) Menganalisis kinerja KUD Sumber Alam melalui penerapan BSC.

Penelitian dilaksanakan di KUD Sumber Alam yang beralamat di jalan R. Soewandana No. 72 Kecamatan Dramaga, Kabupaten Bogor, Provinsi Jawa Barat. Responden dalam penelitian ini adalah pengurus, karyawan dan anggota KUD Sumber Alam. Responden yang dipilih untuk menentukan bobot masing- masing ukuran strategis yaitu Ketua KUD Sumber Alam sebagai pimpinan yang memiliki kewenangan terhadap KUD Sumber Alam dan mengetahui kondisi KUD Sumber Alam secara keseluruhan.

Data yang digunakan adalah data primer dan data sekunder maupun informasi-informasi pendukung lainnya yang diperoleh dari penelitian, kemudian diolah secara manual dan dianalisa dengan menggunakan analisis deskriptif evaluatif dan analisis rasio. Pendekatan kualitatif mengunakan metode deskriptif

evaluatif meliputi analisis terhadap: aktivitas terhadap kinerja yang dilakukan oleh koperasi selama ini dan hasilnya, identifikasi faktor-faktor dan pertimbangan koperasi yang menjadi dasar kegiatan pengukuran kinerja itu sendiri, eksplorasi terhadap strategi bisnis koperasi, pendeskripsian visi dan misi koperasi berdasarkan empat perspektif pengukuran kinerja dalam BSC (perspektif finansial, perspektif keanggotaan, perspektif bisnis internal, dan perspektif pembelajaran dan pertumbuhan), penentuan sasaran strategis koperasi dan indikator hasil koperasi. Untuk analisis rasio digunakan untuk menilai baik buruknya kinerja koperasi dan faktor-faktor apa saja yang mempengaruhi jalannya kegiatan usaha koperasi.

Nilai bobot kepentingan ditentukan dari tiap perspektif, sasaran strategis, dan indikator hasil yang telah ditetapkan dengan menggunakan metode pairwased comparison, serta kalkulasi hasil berdasarkan bobot dan realisasi target untuk mengetahui kinerja koperasi dan menentukan upaya-upaya yang diperlukan guna perbaikan strategi bisnis koperasi selanjutnya dengan menggunakan pendekatan BSC.

Koperasi Unit Desa Sumber Alam berdiri pada tanggal 1 Agustus 1980 dan memperoleh hak badan hukum dari Kantor Wilayah Departemen Koperasi dengan nomor 720/BH/DK.10/9 pada tanggal 5 Desember 1980. Latar belakang berdirinya KUD Sumber Alam dikarenakan kesulitan yang dihadapi oleh masyarakat khususnya petani untuk mendapatkan bantuan kredit usaha, kesulitan dalam memperoleh sarana produksi pertanian, serta kesulitan akses penjualan gabah atau komoditi hasil pertanian lainnya. Keberadaan KUD Sumber Alam diharapkan dapat mengatasi kesulitan-kesulitan yang dihadapi oleh masyarakat desa. Unit usaha yang dikelola KUD Sumber Alam adalah unit usaha perdagangan, unit usaha jasa dan unit usaha simpan pinjam.

Pengukuran kinerja yang dilakukan KUD Sumber Alam selama ini hanya memfokuskan pada aspek keuangan saja. Berdasarkan informasi yang ada, diketahui beberapa indikator yang terdapat di KUD Sumber Alam untuk mengukur kinerja secara umum yaitu: total penjualan, biaya administrasi kantor dan organisasi, perhitungan SHU, dan rasio keuangan (likuiditas, solvabilitas, dan rentabilitas).

Peta Strategi merupakan visualisasi dari alur sistemasi dan pola pikir BSC yang dapat menunjukkan hubungan sebab akibat dari sasaran-sasaran strategis dalam setiap perspektif BSC (keuangan, keanggotaan, bisnis internal, dan pembelajaran dan pertumbuhan). Sasaran strategis yang hendak dicapai oleh KUD Sumber Alam adalah kesejahteraan anggota melalui peningkatan kepuasan anggota dan peningkatan SHU. Untuk mewujudkan sasaran strategis tersebut, KUD Sumber Alam berupaya meningkatkan pendapatan KUD, menghasilkan rasio keuangan yang baik, dan meningkatan permodalan KUD. Pendapatan KUD diperoleh dari pendapatan dari unit usaha dan hasil penjualan saprotan kepada anggota dan non anggota. Peningkatan pendapatan ini didukung dengan pengembangan usaha dan pembinaan terhadap usaha anggota. Pengembangan usaha dan pembinaan dapat terwujud dengan adanya karyawan yang berkompeten dan berkualitas serta didukung dengan penguasaan teknologi dan budaya kerja yang kondusif.

Analisis kinerja KUD Sumber Alam melalui pendekatan BSC dinilai secara keseluruhan mencapai hasil yang cukup baik, total pencapaian dari

keempat perspektif adalah 74,80 persen. Perspektif keanggotaan memiliki kinerja yang lebih baik dimana pencapaian akhir yang diperoleh melebihi total pencapaian perspektif yang lain dengan total skor pada perspektif keanggotaan sebesar 40,00 persen (tingkat pencapaian sebesar 120 persen), sedangkan total skor perspektif keuangan, pembelajaran dan pertumbuhan, dan proses bisnis internal masing masing 9,49 ; 23,47 dan 1,85 dengan tingkat pencapaian masing- masing 85,4 persen, 84,5 persen, dan 20,00 persen.

Sasaran strategis peningkatan pengembangan usaha pada perspektif proses bisnis internal melalui kerjasama baru dengan PDAM belum tercapai, dikarenakan KUD Sumber Alam belum bisa memenuhi jumlah minimal calon anggota yang disyaratkan oleh PDAM yaitu minimal 1000 calon anggota. Sasaran strategis peningkatan profesionalisme karyawan pada perspektif pembelajaran dan pertumbuhan belum tercapai dikarenakan KUD Sumber Alam kurang mendapatkan informasi mengenai pendidikan dan pelatihan yang diselenggarakan oleh pemerintah atau lembaga lain, serta keterbatsan biaya untuk mengikuti pelatihan dan pendidikan kilat

Kualitas sumber daya manusia yang rendah dalam kewirausahaan dan pengetahuan perkoperasian serta penguasaan teknologi berdampak pada terhambatnya perkembangan usaha sehingga berdampak pada penerimaan total KUD Sumber Alam. Meskipun kinerja secara keseluruhan dinilai cukup baik, namun adanya ketidakoptimalan dan ketidakberhasilan pencapaian target suatu ukuran kinerja, secara jangka panjang akan membawa akumulasi resiko penurunan kinerja koperasi yang semakin besar jika tidak diantisipasi dengan tindakan yang tepat.

ANALISIS KINERJA KOPERASI UNIT DESA (KUD) SUMBER ALAM KECAMATAN DRAMAGA KABUPATEN BOGOR

PROVINSI JAWA BARAT

Okwan Himpuni H 34066099

Skripsi

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

pada

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

PROGRAM SARJANA AGRIBISNIS PENYELENGGARAAN KHUSUS DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

2008

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN AGRIBISNIS

Dengan ini menyatakan bahwa skripsi yang disusun oleh : Nama Mahasiswa : Okwan Himpuni

Nomor Registrasi Pokok : H34066099 Program Mayor : Agribisnis

Judul : Analisis Kinerja Koperasi Unit Desa (KUD)

Sumber Alam Kecamatan Dramaga, Kabupaten Bogor, Provinsi Jawa Barat.

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui : Dosen Pembimbing

Ir. Anita Ristianingrum, MSi NIP 132 046 437

Mengetahui :

Ketua Departemen Agribisnis

Dr. Ir. Nunung Kusnadi, MS NIP 131 415 082

Tanggal Kelulusan : 14 Januari 2009

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL ANALISIS KINERJA KOPERASI UNIT DESA (KUD) SUMBER ALAM, KECAMATAN DRAMAGA, KABUPATEN BOGOR, PROVINSI JAWA BARAT ADALAH HASIL KARYA SAYA SENDIRI DAN BELUM PERNAH DIAJUKAN SEBAGAI SKRIPSI PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN

Bogor, Januari 2009

Okwan Himpuni

H34066099

RIWAYAT HIDUP

Penulis dilahirkan di Gisting, Lampung tanggal 10 Oktober 1985 sebagai anak keenam dari enam bersaudara keluarga Bapak Heldan Nufiar dan Ibu Mashelna.

Tahun 1998 penulis menyelesaikan pendidikan Sekolah Dasar di SD Negeri I Banding Agung. Tahun 2000 penulis menyelesaikan pendidikan Sekolah Lanjutan Tingkat Pertama di SLTP Negeri I Talangpadang, kemudian tahun 2003 penulis menyelesaikan pendidikan Sekolah Menengah Umum di SMU Negeri I Talangpadang. Prestasi penulis dibidang organisasi sekolah antara lain sebagai Ketua Organisasi Intra Sekolah (OSIS) periode 2001-2002 dan tahun 2002 sebagai PASKIBRAKA Kabupaten Tanggamus, Provinsi Lampung.

Pada tahun 2003, penulis diterima di Institut Pertanian Bogor melalui jalur Ujian Seleksi Masuk IPB (USMI) pada Program Studi Diploma III Manajemen Bisnis dan Koperasi, Fakultas Pertanian, lulus tahun 2006. Selepas menempuh program Diploma III, penulis melanjutkan studi pada Program Sarjana Agribisnis Penyelenggaraan Khusus, Institut Pertanian Bogor sejak tahun 2006 hingga tahun 2009. Prestasi penulis pada organisasi Kemahasiswaan antara lain adalah Ketua Pelaksana Seminar Nasional Koperasi dan Kongres II Lembaga Mahasiswa Koperasi seIndonesia (LEMKOPIN) pada tahun 2005. Sekertaris Jenderal LEMKOPIN periode 2005-2007.

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT yang Maha Pengasih lagi Maha Penyayang, yang telah membimbing hamba-hambanya menuju kebahagian melalui Rasul-Nya dan Al-Quran al Karim. Shalawat serta salam senantiasa tercurahkan kepada Nabi Besar Muhammad SAW beserta keluarga dan para sahabatnya.

Syukur alhamdulillah penulis ucapkan atas terselesaikannya penyusunan skripsi yang berjudul “Analisis Kinerja Koperasi Unit Desa (KUD) Sumber Alam, Kecamatan Dramaga, Kabupaten Bogor, Provinsi Jawa Barat”. Penyusunan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Upaya memberikan yang terbaik telah dilakukan secara optimal dalam penyusunan skripsi ini, namun kritik dan saran yang bersifat membangun sangat diharapkan. Semoga skripsi ini bermanfaat khususnya bagi berbagai pihak yang terkait dan bagi pembaca pada umumnya.

Bogor, Januari 2009

Okwan Himpuni H34066099

UCAPAN TERIMA KASIH

Proses penyusunan skripsi ini tidak terlepas dari bantuan dan dukungan berbagai pihak. Oleh karena itu, penulis menyampaikan terima kasih kepada :

1. Ir. Anita Ristianingrum, MSi. sebagai dosen pembimbing yang dengan sabar memberikan bimbingan, dorongan, saran dan perhatiannya yang sangat berarti bagi penulis hingga penyusunan skripsi ini selesai.

2. Ir. Netty Tinaprilla, MM. atas kesediaannya menjadi dosen evaluator dalam seminar proposal penelitian yang telah memberikan saran dan masukan dalam menyempurnakan proposal penelitian.

3. Dr. Ir. Heny K Daryanto, MEc. Atas kesediaanya menjadi dosen penguji utama dalam sidang skripsi yang telah emberikan saran dan masukan dalam menyempurnakan skripsi ini.

4. Rahmat Yanuar, SP, MSi. atas kesediaannya menjadi dosen komite akademik dalam sidang skripsi yang telah memberikan saran untuk perbaikan skripsi ini.

5. Ayah dan emak yang selalu mendo’akan, memberi semangat, mendukung penulis dengan penuh kasih sayang. Kakak-kakakku beserta suami (Mei dan Susetyo, Linda dan Sanuvi, Ntin dan Heri, Merta dan Winson) dan Abang Andri serta keponkanku (Tyoza, Kiki, dan Raesha) tersayang yang memberikan semangat, membesarkan hatiku, membuat segalanya jadi indah, ceria dan penuh makna.

6. KUD Sumber Alam atas kerjasamanya untuk menjadi tempat studi kasus penelitian penulis dan Bapak Yayan (Bendahara KUD Sumber Alam) atas do’a dan bantuan dalam pengumpulan data.

7. Keluarga besar Bapak Dodi Supriadi atas do’a, kasih sayang, kebaikan dan bantuan.

8. Keluarga Bapak Raskum dan warga Bafak 007 atas do’a dan kebersamaannya.

9. Keluarga besar Program Sarjana Agribisnis Penyelenggaraan Khusus FEM yang telah banyak membantu penulis.

10. Rekan-rekan AGBers, MBKers yang banyak membantu dan tidak bisa disebutkan satu persatu.

Semoga ukhuwah kita tetap terjalin dan hanya Allah SWT yang dapat menilai dan membalas segala amal kebaikan yang telah dilakukan, Amin.

Bogor, Januari 2009

Penulis

DAFTAR ISI

Halaman

DAFTAR ISI... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

I.PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah... 7

1.3 Tujuan ... 13

1.4 Kegunaan Penelitian ... 14

II. TINJAUAN PUSTAKA ... 15

2.1 Koperasi ... 15

2.1.1 Koperasi Unit Desa (KUD) ... 16

2.1.2 Nilai-nilai Koperasi ... 17

2.1.3 Tujuan dan Jatidiri Koperasi ... 18

2.1.4 Fungsi, Peran, dan Prinsip Koperasi ... 19

2.1.5 Organisasi Koperasi ... 20

2.2 Hasil Penelitian Terdahulu ... 23

III. KERANGKA PEMIKIRAN ... 27

3.1 Kerangka Pemikiran Teoritis ... 27

3.1.1 Konsep Manajemen Strategi ... 27

3.1.2 Konsep Balanced Scorecard ... 29

3.1.3 Konsep Pengukuran Kinerja ... 31

3.1.4 Tahap Pengukuran Kinerja ... 33

3.2 Kerangka Pemikiran Operasional... 43

IV. METODE PENELITIAN ... 47

4.1 Lokasi dan Waktu Penelitian ... 47

4.2 Responden ... 47

4.3 Data dan Sumber Data... 48

4.4 Analisis Data ... 48

4.4.1 Menentukan Indikator Hasil ... 49

4.4.2 Peta Strategi ... 53

4.4.3 Pembobotan Perspektif, Sasaran Strategis, dan Indikator Hasil ... 55

4.5 Defenisi Operasional ... 56

V. GANBARAN UMUM ... 58

5.1 Sejarah Pendirian dan Perkembangan KUD Sumber Alam ... 58

5.2 Wilayah Kerja ... 59

5.3 Organisasi KUD Sumber Alam ... 60

5.3.1 Rapat Anggota Tahunan ... 62

5.3.2 Pengurus ... 63

5.3.3 Dewan Pengawas dan Penasehat (DPP) ... 64

5.3.4 Karyawan ... 65

5.3.5 Keanggotaan ... 68

5.4 Struktur Permodalan ... 69

5.5 Unit Usaha ... 70

5.5.1 Unit Usaha Perdagangan ... 71

5.5.2 Unit Usaha Jasa ... 72

5.5.3 Unit Usaha Simpan Pinjam ... 73

VI. HASIL DAN PEMBAHASAN ... 75

6.1 Pengukuran Kinerja yang Digunakan KUD Sumber Alam ... 75

6.2 Peta Strategi ... 80

6.3 Pengembangan Alat Ukur Kinerja KUD Sumber Alam Dengan Balanced Scorecard ... 86

6.4 Pengukuran Kinerja dengan Balanced Scorecard ... 92

6.4.1 Pengukuran Perspektif Keanggotaan ... 95

6.4.2 Pengukuran Perspektif Keuangan ... 97

6.4.3 Pengukuran Perspektif Proses Bisnis Internal ... 99

6.4.4 Pengukuran Perspektif Pembelajaran dan Pertumbuhan ... 100

VII. KESIMPULAN DAN SARAN ... 107

7.1. Kesimpulan ... 107

7.2. Saran ... 108

DAFTAR PUSTAKA ... 111

LAMPIRAN... 114

DAFTAR TABEL

Nomor Halaman

1. Perkembangan Kinerja Koperasi tahun 2005 – Juni

2008 di Indonesia ... 3

2. Perkembangan KUD Sumber Alam Tahun 2005– 2007 ... 10

3. Penjualan, Harga Pokok Penjualan, dan Laba Unit Usaha Perdagangan Tahun 2006-2007 ... 11

4. Hasil Penelitian Terdahulu ... 26

5. Matriks Perbandingan Berpasangan ... 55

6. Potensi Penduduk Kecamatan Dramaga, Kabupaten Bogor, Provinsi Jawa Barat Tahun 2008 ... 60

7. Pelaksanaan RAT KUD Sumber Alam Tahun 2005-2007 ... 62

8. Kualifikasi Pengurus KUD Sumber Alam Periode 2003-2008 ... 64

9. Kualifikasi Karyawan KUD Sumber Alam Tahun 2008 ... 67

10. Perkembangan Jumlah Anggota KUD Sumber Alam Tahun 2005-2007 ... 68

11. Pembagian SHU Berdasarkan Anggaran Dasar pada KUD Sumber Alam ... 70

12. Pendapatan dan Laba Unit Usaha Jasa Tahun 2006-2007 ... 73

13. Pendapatan Jasa dan Laba Unit Usaha Simpan Pinjam Tahun 2006 – 2007 ... 73

14. Rasio Keuangan KUD Sumber Alam Tahun 2006-2007 ... 77

15. Indikator Kinerja KUD Sumber Alam Tahun 2006-2007 ... 78

16. Balanced Scorecard KUD Sumber Alam ... 91

17. Perhitungan SHU per 31 Desember 2006-2007 ... 97

18. Pengukuran Kinerja KUD Sumber Alam dengan BSC ... 102

DAFTAR GAMBAR

Nomor Halaman

1. Struktur Organisasi Koperasi ... 22

2. Tiga Tingkatan Strategi ... 28

3. Balanced Scorecard sebagai Suatu Kerangka Kerja ... 31

4. Perspektif Pelanggan Inti ... 37

5. Perspektif Proses Bisnis Internal ... 41

6. Kerangka Pemikiran Operasional ... 46

7. Susunan Peta Strategi ... 53

8. Struktur Organisasi KUD Sumber Alam ... 61

9. Peta Strategis KUD Sumber Alam ... 89

DAFTAR LAMPIRAN

Nomor Halaman 1. Neraca Per 31 Desember 2007 KUD Sumber Alam ... 115 2. Laporan Rugi Laba KUD Sumber Alam Per 31

Desember 2006 ... 119 3. Laporan Rugi Laba KUD Sumber Alam Per 31

Desember 2007 ... 123 4. Proses Pembobotan pada BSC ... 127 5. Daftar Koperasi di wilayah Kabupaten dan Kota

Bogor ... 131

I. PENDAHULUAN

1.1 Latar Belakang

Pembangunan nasional merupakan usaha peningkatan kualitas manusia dan masyarakat Indonesia yang dilakukan secara berkelanjutan, berlandaskan kemampuan nasional, dengan memanfaatkan kemajuan ilmu pengetahuan dan teknologi serta memperhatikan tantangan perkembangan global. Dalam pelaksanaannya mengacu pada kepribadian bangsa dan nilai luhur yang universal untuk mewujudkan kehidupan bangsa yang berdaulat, mandiri, berkeadilan, sejahtera, maju, dan kukuh kekuatan moral dan etikanya.

Pembangunan yang hanya mengutamakan pertumbuhan ekonomi yang terpusat dan tidak merata serta tidak diimbangi kehidupan sosial, politik, ekonomi yang demokratis dan berkeadilan telah menghasilkan fundamental pembangunan ekonomi yang rapuh. Rapuhnya fondasi perekonomian nasional telah mengakibatkan Indonesia terjebak dalam krisis ekonomi yang berkepanjangan serta menurunnya daya saing ekonomi nasional1.

Konstitusi Republik Indonesia menegaskan salah satu tujuan pembangunan nasional adalah memajukan kesejahteraan umum, yang berarti kemakmuran masyarakatlah yang diutamakan, bukan kemakmuran orang seorang.

Koperasi dan usaha mikro, kecil dan menengah (UMKM) merupakan reperesentasi rakyat Indonesia dalam kehidupan ekonomi nasional, sehingga perlu diberikan prioritas yang tinggi dalam pembangunan nasional.

Koperasi memiliki kedudukan yang khusus dalam perekonomian Indonesia. Secara konstitusional koperasi telah mendapat posisi politis yang kuat

1 Rencana Strategis Kementerian Koperasi dan UKM Periode Tahun 2005 – 2009.

Hal. 1

dalam Undang-Undang Dasar 1945 dan dalam sejarah pembangunan ekonomi Indonesia koperasi telah mendapat banyak dukungan bagi pengembangannya.

Keberadaan koperasi di Indonesia hingga saat ini masih ditanggapi dengan pola pikir yang sangat beragam sebab, sebagai seperangkat sistem kelembagaan yang menjadi landasan perekonomian kita, koperasi akan selalu berkembang dinamis mengikuti berbagai perubahan lingkungan. Dinamika itulah yang mengundang lahirnya beraneka pola pikir tersebut. Gejala seperti itu justru sangat positif bagi proses pendewasaan koperasi.

Pemberdayaan koperasi yang berkelanjutan dan didasarkan pada konsistensi komitmen untuk mengembangkan ekonomi rakyat diharapkan dapat mendukung akselerasi pertumbuhan ekonomi nasional, mengurangi tingkat pengangguran, menurunkan tingkat kemiskinan, mendinamisasi sektor riil, dan memperbaiki pemerataan pendapatan masyarakat. Sebagai gambaran, tersedianya lapangan kerja dan meningkatnya pendapatan diharapkan akan membantu mewujudkan masyarakat Indonesia yang aman dan damai, adil dan demokratis serta sejahtera. Akan sulit tentunya untuk mewujudkan kondisi masyarakat Indonesia yang demikian apabila masyarakatnya masih hidup dalam kemiskinan dan tingkat pengangguran yang tinggi, serta adanya ketimpangan ekonomi dan ketimpangan penguasaan sumberdaya produktif di masyarakat2.

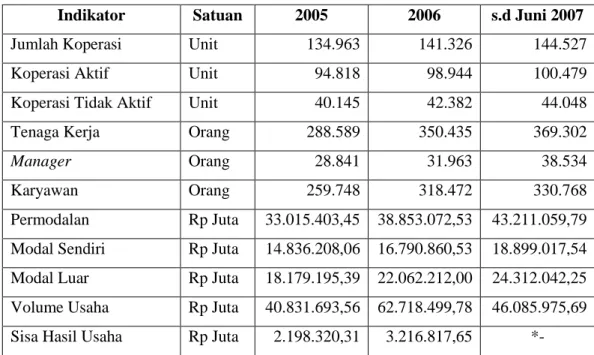

Selama periode 2005 sampai dengan 2007, pembangunan koperasi mengalami peningkatan yang cukup signifikan apabila dilihat dari sejumlah indikator seperti jumlah koperasi, jumlah anggota, penyerapan tenaga kerja, permodalan, volume usaha dan nilai Sisa Hasil Usaha (SHU)3. Perkembangan selengkapnya dari kinerja koperasi dapat dilihat pada Tabel 1.

3 Ibid. Hal. 18

2 Kinerja Kementrian Negara Koperasi dan Usaha Kecil dan Menengah (UKM) 2007. Revitalisasi KUKM Sebagai Solusi Mengatasi Pengangguran dan Kemiskinan. Hal. 16

Tabel 1 menunjukkan bahwa jumlah koperasi meningkat dari 134.963 unit pada tahun 2005 menjadi 144.527 unit pada tahun 2007 (meningkat sebesar 7,1 persen). Ditinjau dari aspek penyerapan tenaga kerja, data menunjukkan bahwa koperasi mampu menyerap tenaga kerja sebanyak 288.589 orang pada tahun 2005, pada tahun 2006 menjadi 350.435 orang, dan sampai dengan data bulan Juni tahun 2007 meningkat 19,6 persen menjadi 369.302 yang terdiri dari 38.534 orang manager dan 330.768 orang karyawan.

Tabel 1. Perkembangan Kinerja Koperasi Tahun 2005 – s.d Juni 2007 di Indonesia

Indikator Satuan 2005 2006 s.d Juni 2007

Jumlah Koperasi Unit 134.963 141.326 144.527

Koperasi Aktif Unit 94.818 98.944 100.479

Koperasi Tidak Aktif Unit 40.145 42.382 44.048

Tenaga Kerja Orang 288.589 350.435 369.302

Manager Orang 28.841 31.963 38.534

Karyawan Orang 259.748 318.472 330.768

Permodalan Rp Juta 33.015.403,45 38.853.072,53 43.211.059,79 Modal Sendiri Rp Juta 14.836.208,06 16.790.860,53 18.899.017,54 Modal Luar Rp Juta 18.179.195,39 22.062.212,00 24.312.042,25 Volume Usaha Rp Juta 40.831.693,56 62.718.499,78 46.085.975,69

Sisa Hasil Usaha Rp Juta 2.198.320,31 3.216.817,65 *-

* SHU untuk tahun buku 2007 belum diperoleh mengingat tahun buku 2007 masih berjalan Sumber: Kementerian Negara Koperasi dan UKM

Permodalan koperasi mengalami peningkatan yang sangat signifikan

sebesar 30,88 persen dalam kurun waktu 2005-2007 yaitu dari Rp 33.015.403.450.000,- menjadi Rp 43.211.059.790,- yang terdiri dari modal

luar dan modal sendiri, sedangkan untuk modal luar peningkatan yang terjadi sebesar 33,74 persen dari tahun 2005 sampai dengan bulan Juni 2007.

Peningkatan modal luar ini diduga sebagian berasal dari dana bergulir yang difasilitasi oleh pemerintah melalui bantuan-bantuan perkuatan dan meningkatnya partisipasi anggota dalam permodalan koperasi. Sementara itu, modal sendiri koperasi mengalami peningkatan sebesar 27,38 persen dari tahun 2005 sampai tahun 2007. Volume usaha koperasi pada tahun 2006 mengalami peningkatan sebesar 0,54 persen menjadi Rp 62.718.499.780.000,- dari volume usaha koperasi pada tahun 2005 sebesar Rp 40.831.693.560.000,- dan per Juni 2007 jumlah volume usaha sebesar Rp 46.085.975.690.000,-. Sementara itu, tumbuhnya SHU koperasi sebesar 46,3 persen pada periode 2005–2006 menunjukkan kemampuan koperasi dalam melangsungkan kegiatan usahanya dan meningkatkan layanan koperasi kepada anggotanya.

Koperasi merupakan kunci utama dalam upaya mengentaskan kemiskinan masyarakat. Melalui tugas fungsional koperasi, diharapkan akan lebih efisien apabila fungsinya diarahkan untuk tugas pokok memobilisasikan sumberdaya dan potensi pertumbuhan yang ada, tanpa harus mengabaikan fungsinya dalam mengembangkan tugas stabilitas dan pemerataan.

Secara khusus koperasi pertanian di Indonesia, terutama melalui Koperasi Unit Desa (KUD), telah mendapat tugas serta berbagai fasilitas untuk turut mendukung pembangunan ekonomi pedesaan. Keberadaan dan perkembangan KUD juga telah menjadi simbol dari keberadaan dan perkembangan koperasi pertanian di Indonesia serta sangat erat kaitannya dengan program dan peran pemerintah dalam pembangunan pertanian dan pedesaaan. Secara umum KUD dinilai telah memberikan dukungan yang signifikan terhadap keberhasilan pembangunan pertanian yang berorientasi pada peningkatan produksi, khususnya

swasembada beras (Krisnamurthi, 1998). Disamping itu beberapa KUD telah mampu menjadi lembaga usaha dengan kinerja yang baik dengan nilai usaha yang cukup besar, namun banyak pula KUD yang tidak berkembang, bahkan menjadi sumber citra buruk bagi KUD lain dan koperasi pada umumnya.

Instruksi presiden nomor 4 Tahun 1984 menyatakan bahwa KUD dibentuk oleh warga desa, atau sekelompok desa-desa yang disebut unit desa, yang merupakan suatu satu kesatuan ekonomi masyarakat kecil. Pengembangannya diarahkan agar KUD dapat menjadi pusat pelayanan kegiatan ekonomi di daerah pedesaan yang berdayaguna dan berhasilguna serta dimiliki dan diatur oleh warga desa sendiri untuk keperluan mereka dan pembangunan KUD. Pengembangan KUD diarahkan agar KUD dapat memegang peranan utama dalam kegiatan perekonomian masyarakat di pedesaan, khususnya di sektor pertanian, penyaluran bahan kebutuhan pokok masyarakat desa, jasa, industri, dan kerajinan rakyat yang sesuai dengan kemampuan dan keadaan setempat (potensi spesifik lokasi) (Nasution, 2002).

Koperasi Unit Desa dibentuk atas dasar kesamaan persepsi dan kebutuhan petani akan kemudahan untuk memperoleh sarana dan prasarana produksi pertanian dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.

Pada masa yang akan datang peran koperasi di Indonesia diperkirakan akan tetap bahkan semakin penting terutama dalam kaitannya untuk menjadi wahana pengembangan ekonomi rakyat, namun demikian koperasi juga akan menghadapi tantangan yang semakin berat. Globalisasi, perkembangan sosial ekonomi masyarakat, serta perkembangan koperasi sendiri akan menuntut koperasi untuk

mampu meningkatkan peran dan fungsi usahanya jika tidak ingin tersisih oleh pelaku usaha lainnya. KUD sebagai sentral perekonomian pedesaan dihadapkan pada tantangan bagaimana untuk dapat mewujudkan KUD sebagai badan usaha yang tangguh, yang mampu menerapkan prinsip-prinsip koperasi Indonesia, dan mampu mewujudkan misinya dalam memberdayakan ekonomi rakyat. Hal tersebut dapat diartikan sebagai tantangan untuk meningkatkan kinerja KUD (Krisnamurthi, 1998).

Pengukuran kinerja merupakan faktor yang sangat penting untuk menunjang tumbuh kembang dari suatu koperasi, terutama bagi koperasi yang telah lama berdiri. Berkaitan dengan hal tersebut, koperasi perlu membenahi diri dan harus mampu melihat kondisi lingkungan baik lingkungan internal maupun lingkungan eksternal koperasi. Pengukuran kinerja yang berorientasi pada masa depan tidak hanya memfokuskan pada aspek keuangan tetapi juga aspek non keuangan. Ukuran keuangan untuk mengetahui hasil tindakan yang telah dilakukan di masa lalu dan ukuran keuangan tersebut dilengkapi dengan ukuran non keuangan tentang kepuasan customer, produktivitas, dan cost effectiveness proses bisnis serta produktivitas dan komitmen personel yang akan menentukan kinerja keuangan masa yang akan datang. Ukuran keuangan menunjukkan akibat dari berbagai tindakan yang terjadi di luar non keuangan.

Dalam pengukuran kinerja, diperlukan suatu konsep untuk menyeimbangkan pengukuran aspek keuangan dan non keuangan untuk dapat membangun kapabilitas yang dimiliki demi kepentingan jangka panjang dan keterbatasan dalam manajemen tradisional. Melalui pengukuran kinerja, KUD didorong untuk tidak hanya memberikan perhatian pada proses yang ada, tetapi

berusaha mencari metode proses baru yang memberikan value lebih baik bagi kegiatan organisasi, usaha, dan meningkatkan layanan koperasi kepada anggotanya.

1.2 Perumusan Masalah

Koperasi yang menjalankan usahanya secara efisien dan produktif dengan menitik beratkan pelayanannya pada aktivitas ekonomi anggota dan mayarakat maka koperasi tersebut berkembang pesat dan kegiatan ekonomi rakyat tumbuh dan berkembang. Dalam perspektif seperti itu, maka koperasi akan siap bersaing di pasar dan mampu memperoleh sisa hasil usaha yang optimal, dapat meningkatkan produktivitas serta memberikan nilai tambah bagi usaha anggotanya. Apabila hal-hal yang diuraikan itu telah dapat dilaksanakan secara konsisten dan berkesinambungan, maka koperasi pada hakekatnya akan dapat menjadi peluang yang dapat dimanfaatkan oleh sebagian besar anggota masyarakat terutama sekali usaha yang berskala kecil untuk mengembangkannya menjadi usaha berskala besar. Sehingga koperasi tersebut akan dapat dimanfaatkan sebagai lembaga gerakan ekonomi rakyat yang benar-benar mampu berperan dalam upaya meningkatkan kesejahteraan anggota dan masyarakat secara keseluruhan.

Meski terus mengalami pertumbuhan yang baik, kinerja koperasi juga mengalami hambatan internal dan eksternal. Sektor internal koperasi dihadapkan persoalan rendahnya kualitas sumber daya manusia dalam kewirausahaan, penguasaan teknologi serta pengetahuan informasi pasar 4. Hal ini mengakibatkan tingkat produktivitas dan kualitas pengelolaan manajemen menjadi rendah,

4 http://www.depkop.go.id /Sahnan/Koran Sindo Online /Senin, 07 April 2008

sedangkan pada sektor eksternal koperasi masih kesulitan dalam memperoleh akses permodalan untuk kembali disalurkan kepada anggotanya. Permasalahan selanjutnya adalah bagaimana strategi pembangunannya. Masalah utama dalam pengembangan koperasi Indonesia adalah belum tersedianya jaminan pasar, kelemahan manajemen dan keterbatasan modal. Masalah seperti itu perlu segera diatasi dengan strategi pembinaan yang tepat dan efektif.

Koperasi Unit Desa Sumber Alam sebagai koperasi serba usaha (multi function/multi commodity) merupakan salah satu dari banyak KUD yang memegang peranan utama dalam kegiatan perekonomian pedesaan, khususnya di sektor pertanian, penyaluran bahan kebutuhan pokok masyarakat desa, dan jasa.

Pelayanan bagi anggotanya merupakan prioritas bagi KUD Sumber Alam sehingga partisipasi anggota terhadap seluruh kegiatan usaha dan organisasi KUD Sumber Alam meningkat.

Prestasi yang membanggakan yang pernah diraih oleh KUD Sumber Alam adalah sebagai Juara Harapan Tingkat Nasional dan sebagai KUD percontohan pada tahun 1998 dan tempat studi banding KUD di Jawa Barat (Buku RAT, 1999). Meski mendapatkan banyak penghargaan dan predikat, namun belum diimbangi dengan kinerja yang baik, hal ini terlihat dari penurunan jumlah anggota yang signifikan hingga 50 persen, pada tahun 2006 anggota KUD sebanyak 2.564 orang turun menjadi 1.288 orang pada tahun 2007. Penurunan jumlah anggota pada KUD Sumber Alam lebih dikarenakan banyak anggota yang membeli saprotan terutama pupuk di tempat lain karena kemudahan akses untuk memperoleh produk dan ketersediaan pupuk yang terbatas di KUD Sumber Alam, serta adanya anggota yang bergabung hanya untuk memenuhi persyaratan untuk

dapat meminjam dana pada KUD Sumber Alam tetapi tidak melaksanakan simpanan wajib secara rutin. Pada RAT 2006, pengurus mengeluarkan kebijakan berdasarkan keputusan rapat anggota yang menyatakan bahwa anggota yang memiliki simpanan wajib kurang dari Rp 10.000,- dinyatakan sebagai anggota pasif. Hal ini menunjukan rendahnya kinerja KUD dalam pelayanan terhadap anggota. Tolak ukur keberhasilan koperasi adalah partisipasi anggota sehingga tercapai kesejahteraan anggotanya.

Tabel 2. Perkembangan KUD Sumber Alam Tahun 2005-2007

No Uraian Tahun

2005 2006 2007

1 Jumlah anggota (orang) 2.531 2.564 1.288

2 Anggota yang hadir dalam RAT (%)

85 58 92

3 Unit usaha (unit) 5 5 5

4 Jumlah karyawan (orang) 29 26 24

5 Sisa Hasil Usaha (Rp) 15.318.192,- 16.191.383,- 22.631.712,- 6 Simpanan pokok (Rp) 12.580.000,- 12.968.000,- 6.854.000,- 7 Simpanan wajib (Rp) 74.957.700,- 81.622.800,- 52.100.760,- 8 Total Aktiva (Rp) 3.207.458.575,- 3.209.697.754,- 3.348.573.257,- Sumber : Buku RAT KUD Sumber Alam (data diolah)

Penurunan jumlah anggota KUD berpengaruh terhadap jumlah simpanan pokok dan simpanan wajib di KUD. Tahun buku 2006 sampai dengan tahun buku 2007, jumlah simpanan pokok dan simpanan wajib anggota KUD mengalami penurunan akibat dari penurunan jumlah anggota KUD Sumber Alam. Penurunan jumlah karyawan setiap tahunnya pada KUD Sumber Alam terjadi karena unit usaha warung telepon (wartel) terus merugi, sehingga beberapa kios wartel KUD

tutup karena tidak mampu bersaing dengan perkembangan teknologi telepon selular.

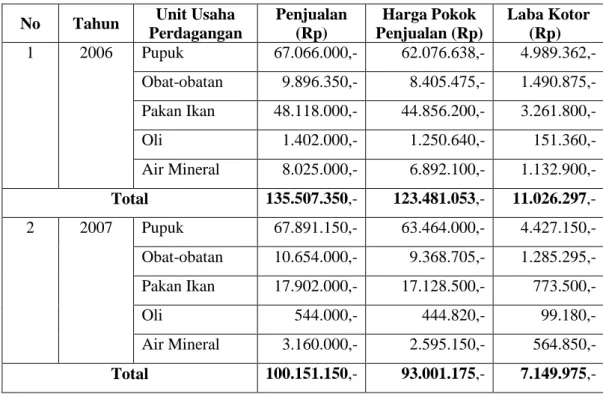

Tingkat persaingan antara koperasi dengan lembaga usaha lain yang sejenis akan semakin ketat, hal ini bisa dilihat dari dihapusnya hak istimewa terhadap koperasi dalam penyaluran sarana produksi pertanian (saprotan) ke petani, dimana setiap individu atau lembaga non koperasi diperbolehkan menyalurkan saprotan untuk memenuhi kebutuhan pasar. Mengingat hal ini, koperasi harus mampu melihat kondisi lingkungan yang ada seperti konsumen, pesaing, pemasok, dan kondisi internal koperasi itu sendiri. Untuk lebih jelas megenai penjualan, harga pokok penjualan serta laba kotor dari unit bisnis perdagangan, dapat dilihat pada Tabel 3.

Tabel 3. Penjualan, Harga Pokok Penjualan, dan Laba Usaha Unit Usaha Perdagangan Tahun 2006-2007

No Tahun Unit Usaha

Perdagangan

Penjualan (Rp)

Harga Pokok Penjualan (Rp)

Laba Kotor (Rp)

1 2006 Pupuk 67.066.000,- 62.076.638,- 4.989.362,-

Obat-obatan 9.896.350,- 8.405.475,- 1.490.875,- Pakan Ikan 48.118.000,- 44.856.200,- 3.261.800,-

Oli 1.402.000,- 1.250.640,- 151.360,-

Air Mineral 8.025.000,- 6.892.100,- 1.132.900,- Total 135.507.350,- 123.481.053,- 11.026.297,-

2 2007 Pupuk 67.891.150,- 63.464.000,- 4.427.150,-

Obat-obatan 10.654.000,- 9.368.705,- 1.285.295,- Pakan Ikan 17.902.000,- 17.128.500,- 773.500,-

Oli 544.000,- 444.820,- 99.180,-

Air Mineral 3.160.000,- 2.595.150,- 564.850,-

Total 100.151.150,- 93.001.175,- 7.149.975,-

Sumber : Laporan Keuangan KUD Sumber Alam Tahun 2005-2007

Tabel 3 menunjukkan bahwa secara umum penjualan, harga pokok penjualan, dan laba kotor dari unit perdagangan yang dikelola KUD Sumber Alam mengalami penurunan. Hal ini menunjukan rendahnya kinerja KUD Sumber Alam dalam hal pelayanan pemenuhan kebutuhan kepada anggota.

Analisis kinerja kegiatan usaha dapat digunakan oleh para pengambil keputusan dalam membuat perencanaan jangka panjang untuk perkembangan kegiatan usahanya. Dengan analisis kinerja yang baik, perkembangan suatu unit bisnis pada suatu kegiatan usaha akan dapat diketahui. Pengukuran kinerja yang berorientasi pada masa depan tidak hanya memfokuskan pada aspek finansial suatu unit bisnis tetapi juga aspek-aspek lain yaitu non finansial. Perpaduan antar aspek tersebut akan dapat meningkatkan kinerja kegiatan usaha.

Keharusan untuk membangun kapabilitas yang dimiliki untuk kepentingan jangka panjang dan keterbatasan dalam manajemen tradisional mendorong penggunaan Balanced Scorecard (BSC). Konsep ini digunakan untuk menyeimbangkan pengukuran aspek keuangan dengan aspek non keuangan.

Tujuan dan ukuran scorecard diturunkan dari visi dan strategi. Tujuan dan ukuran memandang kinerja perusahaan dari empat perspektif: finansial, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan (Kaplan dan Norton, 2000).

Penilaian kinerja adalah untuk memotivasi personel mencapai sasaran organisasi dan mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan oleh organisasi. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam rencana strategik, program dan anggaran organisasi. Pengukuran kinerja dengan menggunakan konsep BSC yang baik diharapkan dapat mempermudah dan

mempercepat para pengambil keputusan untuk melakukan tindakan-tindakan koreksi atas kekurangan yang terjadi dalam kegiatan operasi bisnis dan manajemen, dapat menjadi pendorong tercapainya kinerja finansial dan non finansial sehingga mampu bertahan dalam situasi kompetitif. Dari uraian permasalahan di atas maka dapat dirumuskan beberapa fokus pembelajaran dan beberapa pertanyaan pokok berkaitan dengan pengukuran kinerja KUD Sumber Alam.

1. Bagaimana pengukuran kinerja yang dilakukan KUD Sumber Alam selama ini?

2. Bagaimana peta strategi yang sesuai dengan keadaan KUD Sumber Alam?

3. Bagaimana kinerja KUD Sumber Alam yang diukur melalui pendekatan BSC?

1.3 Tujuan

Tujuan dari penelitian ini adalah untuk mendeskripsikan serta menganalisis bagaimana BSC dapat diterapkan pada suatu koperasi.

Secara khusus, tujuan penelitian ini adalah :

1. Mengidentifikasi pengukuran kinerja yang dilakukan KUD Sumber Alam selama ini

2. Merumuskan serta menggambarkan peta strategi yang sesuai dengan kondisi KUD Sumber Alam

3. Menganalisis kinerja KUD Sumber Alam melalui penerapan BSC

1.4 Kegunaan

Penelitian ini diharapkan dapat memberikan informasi dan berguna bagi : 1. Bagi KUD Sumber Alam sebagai bahan masukan dalam melaksanakan

proses manajerial dan memberikan alternatif pengukuran kinerja yang lebih komprehensif dan seimbang untuk perkembangan selanjutnya.

2. Bagi Pemerintah dan instansi terkait berguna sebagai bahan rujukan untuk melihat keadaan dan kondisi koperasi secara lebih obyektif.

3. Bagi civitas akademika berguna untuk menambah pengetahuan ataupun dijadikan sebagai bahan perbandingan serta acuan dalam melakukan penelitian selanjutnya.

II. TINJAUAN PUSTAKA

2.1 Koperasi

Latar belakang lahirnya koperasi adalah keinginan dari para pendiri koperasi yang berusaha untuk membebaskan diri dari kesulitan ekonomi secara bersama-sama. Robert Owen (1830) adalah pelopor lahirnya koperasi yang telah memberikan inspirasi terbentuknya koperasi pertama kali di kota Rochdale pada tahun 1844.

Secara harfiah koperasi berarti bekerja sama. Koperasi terdiri atas dua kata yaitu co yang berarti bersama dan operation berarti bekerja, dengan kata lain koperasi merupakan suatu alat untuk memperbaiki kehidupan berdasarkan menolong diri sendiri (self help) dan otoaktivitas dalam bentuk kerjasama.

Koperasi pada asasnya bukan merupakan perkumpulan yang mencari keuntungan tetapi mencapai perbaikan hidup dan kesejahteraan anggotanya. (Mahmud, 1986).

Menurut Undang-Undang Nomor 25 Tahun 1992 (UU No.25/1992) tentang Perkoperasian, koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan, sedangkan Perkoperasian adalah segala sesuatu yang menyangkut kehidupan koperasi.

Visi masyarakat koperasi dunia dalam menghadapi milenium ketiga sebagaimana hasil Kongres 100 tahun International Cooperative Allaince (ICA) di Manchester 1995, bahwa perekonomian akan memerlukan lebih banyak unsur percaya pada diri sendiri, demokratis dan partisipatif agar setiap orang lebih

mampu menguasai kehidupan ekonomi dan sosialnya, dengan demikian perekonomian akan menjadi makin penting bagi kehidupan banyak orang di masa mendatang5. Soedjono (2000), salah seorang pakar koperasi mendefinisikan koperasi sebagai perkumpulan otonom dari orang-orang yang bersatu secara sukarela untuk memenuhi kebutuhan-kebutuhan dan aspirasi-aspirasi ekonomi, sosial dan budaya bersama melalui perusahaan yang mereka miliki bersama dan mereka kendalikan secara demokratis.

Sifat ganda pada koperasi, menurut UU No.25/1992 tentang Perkoperasian, antara lain dicirikan oleh bentuknya sebagai badan usaha sekaligus sebagai pengguna jasa. Dengan sifat gandanya itu tujuan koperasi tidak hanya untuk mensejahterakan kehidupan anggotanya tetapi juga untuk mendorong tumbuhnya partisipasi dalam mewujudkan demokrasi ekonomi. Oleh karena itu, kehidupan koperasi tidak hanya pada dimensi ekonomi saja tetapi juga berada pada dimensi ideologi politik dan sosial budaya. Di samping itu dalam melaksanakan kegiatannya, koperasi juga dilandasi oleh nilai dan prinsip-prinsip yang mencirikannya sebagai lembaga ekonomi yang sarat dengan nilai etika bisnis. Mendefinisikan suatu koperasi atau organisasi koperasi tidak cukup hanya mendefinisikan karakter sosial, tapi juga harus mendefinisikan karakter ekonomi, dan sebaliknya.

2.1.1 Koperasi Unit Desa (KUD)

Pemikiran untuk mewujudkan sistem ekonomi yang berasaskan kekeluargaan telah lama dicita-citakan oleh bangsa Indonesia untuk menggantikan secara fundamental sistem kapitalis yang dilaksanakan kolonialis (Nasution,

5 http//www.google.com/koperasi sebagai sokoguru ekonomi. Hal 105

1990). Pada tahun 1967 diterbitkan UU No.12/1967 tentang Pokok-Pokok Perkoperasian. Penjabaran UU No.12/1967 khususnya yang menyangkut pembangunan pedesaan dinyatakan dalam kebijaksanaan pemerintah melalui Instruksi Presiden Nomor 4 Tahun 1973 (Inpres No. 4/1973) tentang Pengaturan dan Pembinaan Badan Usaha Unit Desa (BUUD). BUUD ini merupakan bibit dasar KUD.

Perubahan status BUUD menjadi KUD (Inpres 2/1978) menjadikan KUD bukan lagi sebagai koperasi pertanian, tetapi menjadi koperasi serba usaha.

Keanggotaan menjadi terbuka bagi semua warga desa yang bidang usahanya sangat beragam, yang berarti beragam pula kebutuhannya. Hal tersebut menjadikan KUD sulit menjadi organisasi ekonomi yang profesional, karena profesionalisme memerlukan spesialisasi bukan generalisasi (Nasution, 1990).

2.1.2 Nilai-Nilai Koperasi

Nilai-nilai dalam koperasi merupakan salah satu aspek penting yang membedakan koperasi dengan badan usaha ekonomi lainnya, karena dalam nilai- nilai koperasi terkandung unsur moral dan etika yang tidak semua dimiliki oleh badan usaha ekonomi lainnya. Soedjono (2000), mengemukakan bahwa koperasi- koperasi berdasarkan nilai-nilai menolong diri sendiri (self help),demokratis, persamaan, keadilan, dan kesetiakawanan, kejujuran, keterbukaan, tanggungjawab sosial serta kepedulian terhadap orang lain.

2.1.3 Tujuan dan Jatidiri Koperasi

Berdasarkan UU No.25/1992 tentang Perkoperasian, koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945. Menurut mantan Presiden Soeharto bahwa,

“Masih ada yang berpendapat bahwa koperasi tertinggal jauh dibandingkan BUMN dan perusahaan swasta, karena tidak ada koperasi yang memiliki bangunan megah atau usaha berskala besar. Tujuan koperasi bukanlah untuk mendirikan usaha besar serta gedung mewah, tetapi yang jelas tugas utama koperasi adalah tetap berusaha meningkatkan kesejahteraan dan kemakmuran anggotanya”6. Jatidiri koperasi adalah berfungsinya anggota sebagai pemilik/pemodal juga sekaligus sebagai pelanggan atau pengguna jasa perusahaan koperasi (Nasution, 2002).

Sesuai dengan pengertian koperasi, maka maka dapat dikemukakan jatidiri koperasi sebagai berikut :

1. Anggota koperasi (pemilik/pemodal) adalah juga pengguna jasa dari koperasi 2. Koperasi dibentuk untuk :

a. Mencapai tujuan bersama dengan cara memanfaatkan organisasi yang dimodali bersama

b. Memenuhi kepentingan bersama dan mengawasi secara demokratis oleh anggota

c. Anggota koperasi disebut pemilik dan pengguna jasa koperasi yang bersangkutan (UU No.25/1992).

6 Ibid. Hal. 67-68

2.1.4 Fungsi, Peran, dan Prinsip Koperasi

Fungsi dan peran koperasi sesuai dengan UU No.25/1992 tentang Perkoperasian sebagai berikut:

1. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya

2. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokogurunya

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasar atas asas kekeluargaan dan demokrasi ekonomi.

Prinsip koperasi merupakan dasar kerja koperasi sebagai badan usaha serta menjadi ciri khas dan jati diri koperasi yang membedakanya dari badan usaha lain. Agar tetap tangguh menghadapi globalisasi, koperasi harus dikelola sesuai dengan nilai-nilai etika bisnis yang dimiliki. Kegiatan koperasi harus dikelola berdasarkan pada prinsip-prinsipnya, yaitu:

1. Keanggotaan suka-rela dan terbuka

2. Pengawasan demokratis oleh anggota (one man one vote) 3. Partisipasi anggota dalam kegiatan ekonomi

4. Otonomi dan kemandirian

5. Pendidikan, pelatihan, dan penyuluhan

6. Kerjasama antar koperasi dan kepedulian terhadap masyarakat

7 Ibid. Hal. 108-109

Prinsip-prinsip koperasi di atas merupakan hasil Kongres 100 tahun ICA di Manchester tahun 1995 yang berbeda dengan prinsip koperasi yang telah ditetapkan dalam pasal 5 UU No.25/1992 tentang Perkoperasian secara eksplisit masih menegaskan adanya prinsip pembagian Sisa Hasil Usaha (SHU) masing- masing anggota secara adil dan sebanding dengan besarnya jasa usaha masing- masing anggota serta prinsip pemberian balas jasa yang terbatas terhadap modal.

Sementara itu, hasil Kongres 100 tahun ICA lebih menekankan pada pentingnya prinsip partisipasi anggota dalam kegiatan ekonomi serta prinsip kepedulian terhadap masyarakat7.

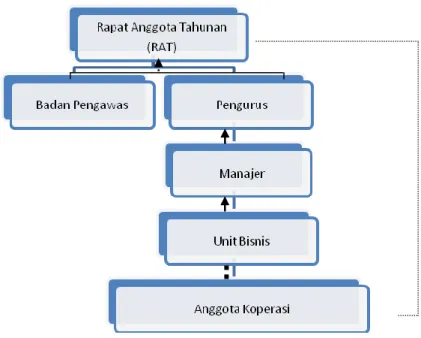

2.1.5 Organisasi Koperasi

Organisasi koperasi dibentuk atas kepentingan dan kesepakatan anggota pendirinya dan memiliki tujuan utama untuk lebih mensejahterakan anggotanya.

UU No.25/1992 tentang Perkoperasian menyatakan bahwa perangkat organisasi koperasi terdiri dari tiga unsur, yaitu Rapat Anggota, Pengurus, dan Pengawas.

Rapat Anggota sebagai badan tertinggi dalam koperasi di mana setiap anggota mempunyai hak suara yang sama akan melakukan evaluasi prestasi dari tahun sebelumnya dan menetapkan arah dan kebijakan dasar manajemen yang menyeluruh bagi koperasi dimasa yang akan datang. Tugas dan peran Rapat Anggota koperasi diatur dalam UU No.25/1992 tentang Perkoperasian pasal 22 sampai dengan pasal 27.

Hak dan suara Rapat Anggota umumnya berlaku untuk satu suara (one man one vote) dan tidak boleh diwakilkan (no voting by proxy). Hal ini dilakukan untuk mendorong anggota dalam menghadiri rapat sehingga ikut

berpartisipasi dalam manajemen koperasi secara tidak langsung. Pada setiap Rapat Anggota ditetapkan kebijaksanaan-kebijaksanaan pokok, yaitu bagaimana koperasi seharusnya menjalankan usahanya untuk mencapai tujuannya.

Kebijaksanaan yang ditetapkan tersebut merupakan pagar yang tidak boleh dilanggar oleh setiap pelaksana kebijakan. Rapat Anggota melimpahkan wewenangnya kepada pengurus untuk melaksanakan kebijaksanaan- kebijaksanaan dan berbagai keputusan lainnya dan mendelegasikan wewenangnya kepada pegurus untuk menjalankan kegiatan koperasi serta kepada badan pengawas untuk melakukan pengawasan terhadap setiap kegiatan yang dilakukan oleh koperasi.

Unsur kedua dalam organisasi koperasi adalah pengurus. Pengurus bertanggungjawab mengambil keputusan yang menyangkut kebijakan strategis berdasarkan keputusan Rapat Anggota (supreme decision center fuction), serta bertanggung jawab mengendalikan pelaksanaannya. UU No.25/1992 tentang Perkoperasian menyatakan bahwa pengurus koperasi merupakan personifikasi atau pengejawantahan badan hukum koperasi. Fungsi dan peran diatur dalam UU No.25/1992 tentang Perkoperasian pasal 29 – 37.

Badan Pengawas koperasi dipilih dari dan oleh anggota koperasi dalam Rapat Anggota dan bertanggung jawab kepada Rapat Anggota. Pengawas koperasi bertugas terhadap pelaksanaan kebijaksanaan dan pengelolaan koperasi serta membuat laporan tertulis tentang hasil pengawasannya. Pengawas koperasi berwenang untuk meneliti catatan yang ada pada koperasi serta mendapatkan segala keterangan yang diperlukan dan merahasiakan hasil pengawasannya terhadap pihak ketiga. Badan Pengawas diberi wewenang khusus oleh UU. Tugas,

peranan, wewenang, dan tanggungjawab badan pengawas adalah tunggal atau kesemuanya bersumber dari Rapat Anggota yang memiliki kekuasaan tertinggi pada koperasi dan bersumber dari hukum yang berlaku pada koperasi.

Sejalan dengan tumbuh kembang dan kemajuan-kemajuan yang dicapai koperasi, maka diperlukan perangkat tambahan seperti manager dan karyawan untuk membantu pengurus dalam melaksanankan kegiatan koperasi.

Hendrojogi (2002), menyebutkan bahwa terdapat empat unsur (perangkat) manajemen dari koperasi, yaitu : Anggota, Badan Pengawas, Pengurus, Manajer dan karyawan yang berperan sebagai penghubung antara manajemen dan anggota.

Untuk lebih jelas mengenai struktur organisasi pada koperasi, dapat dilihat pada Gambar 1.

Keterangan :

: Garis Komando / Pendelegasian : Garis Tanggungjawab

: Pelayanan

Gambar 1. Struktur Sederhana Organisasi Koperasi.

Sumber : Hendrojogi (2002)

2.2 Hasil Penelitian Terdahulu

Dalam pelaksanaan penelitian dan penyusunan skripsi, studi literatur juga dilakukan dengan mempelajari dan mencari informasi dari penelitian-penelitian terdahulu yang relevan dengan judul skripsi.

Rachmawati (2003), melakukan penelitian tentang analisis usaha Koperasi Unit Desa sebagai organisasi perekonomian pedesaaan (Studi Kasus pada KUD Sumber Alam, Kecamatan Dramaga, Kabupaten Bogor, Provinsi Jawa Barat).

Hasil dari penelitian menunjukkan bahwa selama periode analisis tahun 1998 sampai tahun 2002 kondisi likuiditas dan solvabilitas KUD Sumber Alam menunjukkan keadaan yang kurang menguntungkan dikarenakan aktiva lancar yang digunakan untuk memenuhi kewajiban jangka pendeknya mengalami penurunan setiap tahunnya. Analisis yang dilakukan hanya mencakup unit usaha KUD Sumber Alam dengan menggunakan metode analisis trend dan analisis rasio.

Saputra (2004), melakukan penelitian tentang analisis kinerja Dinas Pertanian Kabupaten Bogor dengan konsep kartu nilai berimbang (Balanced Scorecard). Pengukuran kinerja yang dilakukan dengan analisis data menggunakan deskriptif evaluatif dan ratio. Penelitian ini mampu menghasilkan jabaran mengenai sasaran strategis dan peta strategis Dinas Pertanian Kabupaten Bogor, pengembangan alat ukur kinerja BSC, dan berhasil melakukan pengukuran kinerja Dinas Pertanian Kabupaten Bogor dalam koridor keempat perspektif BSC dengan hasil kinerja di bawah hasil maksimal. Pengukuran kinerja Dinas Pertanian Kabupaten Bogor dengan konsep BSC menggunakan perspektif yang hampir sama dengan penerapan BSC pada perusahaan bisnis. Hanya istilah

perspektif proses bisnis internal diiubah menjadi proses operasi internal. Hal ini disebabkan organisasi pemerintah tidak dapat dijalankan sebagai sebuah bisnis.

Penelitian tentang Analisis kinerja koperasi melalui penerapan BSC di KPBS Pangalengan Jawa Barat yang dilakukan oleh Ratri (2004), bertujuan untuk menerapkan BSC sebagai alat ukur kinerja perusahaan yang dilakukan mulai dari penerjemahan visi, misi, dan strategi perusahaan ke dalam tujuan dan sasaran strategis yang disesuaikan dan digolongkan ke dalam empat perspektif BSC, kemudian ditentukan faktor keberhasilan kritikal dari tiap perspektif sebagai tolak ukur dari aspek-aspek kinerja yang penting dalam KPBS, hingga ke pembobotan untuk dianalisis. Pada penelitian ini, perspektif pelanggan pada BSC diperluas menjadi perspektif keanggotaan yang merupakan perluasan dari perspektif pelanggan. Hal ini dikarenakan karakteristik khusus yang dimiliki oleh koperasi yaitu anggota koperasi sebagai pelanggan koperasi itu sendiri. Dengan kata lain, anggota koperasi adalah sebagai pemilik dan sekaligus pengguna jasa koperasi (pelanggan).

Penelitian mengenai kinerja dengan menggunakan alat analisis BSC yang dilakukan oleh Sahputra (2006), mengenai analisis kinerja pada PT. Sang Hyang Sri (Persero) menyimpulkan bahwa pengukuran kinerja dengan BSC dimana dari hasil pengukuran dapat diketahui sumber dan sebab pencapaian kinerja, sehingga BSC dinilai layak untuk direkomendasikan sebagai alat pengukuran kinerja perusahaan.

Penelitian mengenai faktor-faktor yang berhubungan dengan motivasi kerja karyawan pada Koperasi Produksi Susu (KPS) Bogor oleh Handoko (2007), dengan menggunakan alat analisis uji korelasi Rank Spearman menunjukkan

bahwa tanggungjawab terhadap pekerjaan yang dibebankan kepada karyawan KPS Bogor tergolong tinggi, sedangkan kesediaan bekerjasama dan bekerja sesuai dengan jam tergolong cukup, sehingga secara keseluruhan motivasi kerja karyawan KPS Bogor tergolong tinggi.

Berdasarkan tinjauan penelitian terdahulu di atas terlihat bahwa metode BSC mampu memberikan penilaian kinerja perusahaan secara lebih lengkap, komprehensif dan terintegrasi dari keseluruhan aspek perusahaan. Penelitian terdahulu pada KUD Sumber Alam hanya terbatas pegembangan unit usaha dan motivasi kerja karyawan pada koperasi, sehingga penelitian tentang analisis kinerja koperasi melalui penerapan BSC pada KUD Sumber Alam perlu dilakukan. Adapun konstribusi dari penelitian terdahulu terhadap penelitian ini adalah sebagai acuan di dalam penerapan atau penggunaan alat analisis. Sintesa dari hasil tinjauan penelitian terdahulu dapat dilihat pada Tabel 4.

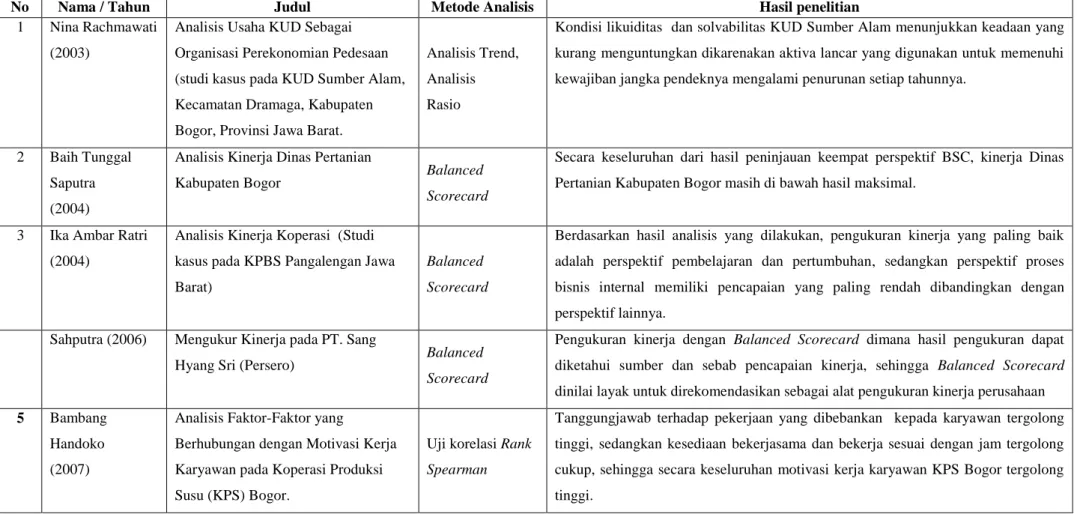

Tabel 4. Hasil Tinjauan Penelitian Terdahulu

No Nama / Tahun Judul Metode Analisis Hasil penelitian

1 Nina Rachmawati (2003)

Analisis Usaha KUD Sebagai Organisasi Perekonomian Pedesaan (studi kasus pada KUD Sumber Alam, Kecamatan Dramaga, Kabupaten Bogor, Provinsi Jawa Barat.

Analisis Trend, Analisis Rasio

Kondisi likuiditas dan solvabilitas KUD Sumber Alam menunjukkan keadaan yang kurang menguntungkan dikarenakan aktiva lancar yang digunakan untuk memenuhi kewajiban jangka pendeknya mengalami penurunan setiap tahunnya.

2 Baih Tunggal Saputra (2004)

Analisis Kinerja Dinas Pertanian

Kabupaten Bogor Balanced Scorecard

Secara keseluruhan dari hasil peninjauan keempat perspektif BSC, kinerja Dinas Pertanian Kabupaten Bogor masih di bawah hasil maksimal.

3 Ika Ambar Ratri (2004)

Analisis Kinerja Koperasi (Studi kasus pada KPBS Pangalengan Jawa Barat)

Balanced Scorecard

Berdasarkan hasil analisis yang dilakukan, pengukuran kinerja yang paling baik adalah perspektif pembelajaran dan pertumbuhan, sedangkan perspektif proses bisnis internal memiliki pencapaian yang paling rendah dibandingkan dengan perspektif lainnya.

Sahputra (2006) Mengukur Kinerja pada PT. Sang

Hyang Sri (Persero) Balanced Scorecard

Pengukuran kinerja dengan Balanced Scorecard dimana hasil pengukuran dapat diketahui sumber dan sebab pencapaian kinerja, sehingga Balanced Scorecard dinilai layak untuk direkomendasikan sebagai alat pengukuran kinerja perusahaan 5 Bambang

Handoko (2007)

Analisis Faktor-Faktor yang

Berhubungan dengan Motivasi Kerja Karyawan pada Koperasi Produksi Susu (KPS) Bogor.

Uji korelasi Rank Spearman

Tanggungjawab terhadap pekerjaan yang dibebankan kepada karyawan tergolong tinggi, sedangkan kesediaan bekerjasama dan bekerja sesuai dengan jam tergolong cukup, sehingga secara keseluruhan motivasi kerja karyawan KPS Bogor tergolong tinggi.

`

III. KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis 3.1.1 Konsep Manajemen Strategi 1. Strategi

Kata strategi berasal dari kata Yunani strategeia yang berarti seni atau ilmu menjadi seorang jendral. Menurut Stoner dan Freeman (1994), konsep strategi dapat didefinisikan berdasarkan dua perspektif yang berbeda, yaitu: apa yang organisasi ingin lakukan dan apa yang akhirnya organisasi lakukan.

Berdasarkan perspektif yang pertama, strategi dapat didefinisikan sebagai program untuk menentukan dan mencapai tujuan organisasi dan mengimplementasikan misinya. Berdasarkan perspektif yang kedua, strategi didefinisikan sebagai pola tanggapan atau respon organisasi terhadap lingkungannya.

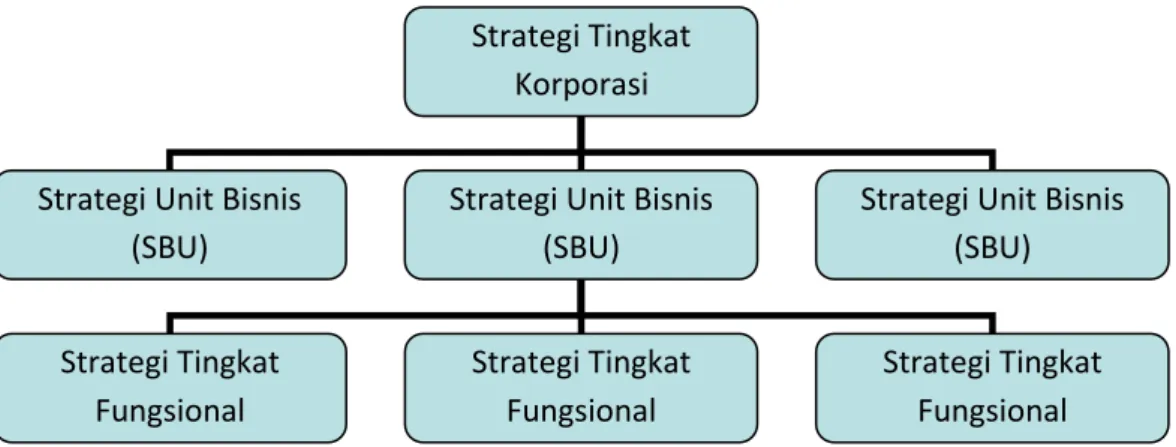

Stoner dan Freeman (1994), merumuskan strategi ke dalam tiga tingkatan.

1. Strategi tingkat korporasi

Strategi yang dirumuskan oleh Top Management untuk mengatur kepentingan dan kegiatan organisasi yang mencakup lebih dari satu bidang usaha. Strategi tingkat korporasi menanamkan pemahaman arah seluruh organisasi dalam aktivitas dari berbagai unit bisnis.

2. Strategi unit bisnis

Strategi unit bisnis (SBU) merupakan suatu pendekatan untuk mengatasi kesulitan Top Management dalam mengorganisasikan aktivitas korporasi yang

kompleks dan bervariasi. SBU menyangkut cara mengelola kepentingan dan operasi lini bisnis tertentu.

3. Strategi tingkat fungsional

Strategi tingkat fungsional menciptakan kerangka kerja untuk manajer di setiap fungsi dalam organisasi untuk menjalankan strategi tingkat unit usaha.

Gambar 2. Tiga Tingkatan Strategi.

Sumber : Stoner dan Freeman (1994)

2. Manajemen Strategi

Menurut Mulyadi (2001), manajemen strategi adalah suatu proses yang digunakan oleh manajer dan karyawan untuk merumuskan dan mengimplementasikan strategi dalam penyediaan nilai terbaik bagi pelanggan untuk mewujudkan visi organisasi. Manajemen strategis adalah suatu upaya manajemen dan karyawan untuk membangun masa depan organisasi. Sistem manajemen strategi terdiri dari dua tahap utama yaitu perencanaan dan implementasi rencana. Tahap utama perencanaan terdiri dari empat tahap yaitu perumusan strategi, perencanaaan strategis, penyusunan program, dan penyusunan anggaran. Tahap utama implementasi rencana terdiri dari dua tahap yaitu implementasi dan pemantauan. Hasil setiap langkah yang direncanakan perlu

Strategi Tingkat Korporasi

Strategi Unit Bisnis (SBU)

Strategi Unit Bisnis (SBU)

Strategi Unit Bisnis (SBU)

Strategi Tingkat Fungsional

Strategi Tingkat Fungsional Strategi Tingkat

Fungsional