32

BAB III

METODOLOGI PENELITIAN

3.1 Gambaran Umum Objek Penelitian

3.1.1 Bursa Efek Indonesia (BEI)

Bursa Efek Indonesia (BEI) merupakan Pasar modal (capital market) yang berarti pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya. Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, waran, right, reksa dana, dan berbagai instrumen derivatif seperti option, futures, dan lain-lain.

Instrument keuangan (produk) yang diperdagangkan di Pasar Modal Indonesia yaitu Saham, Surat utang atau Obligasi, Reksadana, Exchange Traded Fund (ETF), dan Derivatif.

Gambar 3.1 Logo Bursa Efek Indonesia Sumber : Bursa Efek Indonesia

33 Bursa Efek Indoneisa memiliki peran penting bagi perekonomian Indonesia karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain.

Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrument.

3.2 Metode Penelitian

Adapun metode penelitian yang digunakan untuk penelitian ini diantaranya metode penelitian untuk visualisasi dan metode penelitian untuk analisis.

3.2.1 Metode Penelitian untuk Visualisalisi

Dalam penelitian ini digunakan metode Visual Data Mining (VDM) untuk memvisualisasikan data. Mining tools yang digunakan adalah Power BI dengan menerapkan selection short pada data yang akan diolah dengan tujuan menerapkan fungsih deskripsi pada VDM.

Pengurutan data (sorting) didefinisikan sebagai suatu proses untuk menyusun kembali himpunan obyek menggunakan aturan tertentu. Algoritma untuk meletakkan kumpulan elemen data ke dalam urutan tertentu berdasarkan satu atau beberapa kunci dalam tiap-tiap elemen. Ada dua macam urutan yang biasa digunakan dalam proses pengurutan yaitu, urut naik (ascending) yaitu dari data yang mempunyai nilai paling kecil sampai paling besar. Urut turun (descending)

34 yaitu data yang mempunyai nilai paling besar sampai paling kecil. Contoh data bilangan 5, 2, 6 dan 4 dapat diurutkan naik menjadi 2, 4, 5, 6 atau diurutkan turun menjadi 6, 5, 4, 2.

3.2.2 Metode Penelitian untuk Analisis A. Metode Empiris

Metode penelitian yang digunakan dalam penelitian ini salah satunya adalah metode studi empiris, yaitu penelitian terhadap fakta empiris yang diperoleh berdasarkan observasi dan pengalaman.

B. Metode Deskriptif

Penelitian atas pengaruh likuiditas, pertumbuhan penjualan, dan leverage terhadap profitabilitas pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia, dilakukan dengan metode pendekatan deskriptif dengan menggunakan data kuantitatif dengan tujuan untuk menjawab permasalahan mengenai seluruh variabel penelitian secara independen C. Metode Verifikatif

Penelitian atas pengaruh likuiditas, pertumbuhan penjualan, dan leverage terhadap profitabilitas pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia, dilakukan dengan metode pendekatan verifikatif dengan menggunakan data kuantitatif bertujuan untuk mengetahui hubungan kasualitas antar variabel melalui suatu pengujian hipotesis melalui suatu perhitungan statistik sehingga didapat hasil pembuktian yang menunjukan hipotesis ditolak atau diterima

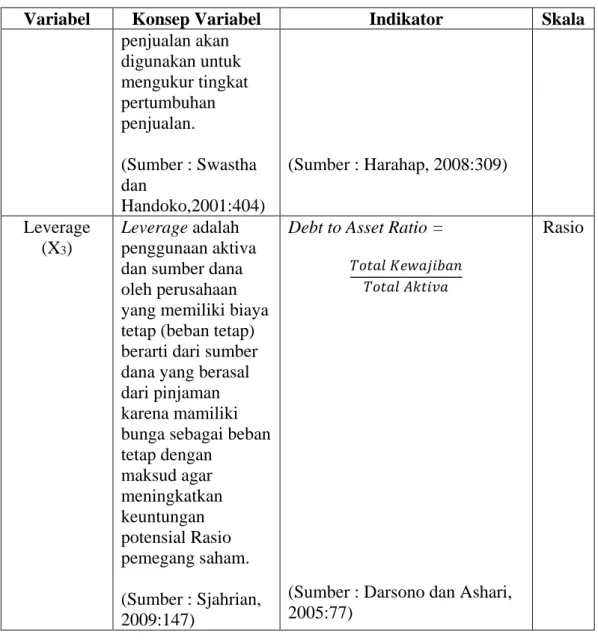

35 3.3 Variabel Penelitian

Untuk menguji hipotesis yang telah diajukan, maka pada saat membuat konseptualisasi variabel-variabel yang akan diteliti perlu diberikan batasanbatasan, selain itu untuk memahami variabel yang digunakan dalam penelitian ini serta untuk memudahkan pengukuran maka diperlukan adanya operasionalisasi variabel.

Maka selanjutnya disusun operasionalisasi variabel sebagai berikut :

Tabel 3.1 Variabel Independen/X

Variabel Konsep Variabel Indikator Skala

Likuiditas (X1)

Rasio likuiditas atau sering juga disebut rasio modal kerja merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan.

Caranya adalah dengan

membandingkan dengan seluruh komponen yang ada di aktiva lancar dengan komponen di pasif lancar (utang jangka pendek).

(Sumber : Kasmir, 2012:110)

Current Ratio =

𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟 𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟

(Sumber : Mamduh, 2009:77)

Rasio

Pertumbuhan Penjualan

(X2)

Pertumbuhan pendapatan atas penjualan

merupakan indikator penting dari produk dan/atau jasa

perusahaan tersebut, dimana pendapatan yang dihasilkan dari

Pertumbuhan Penjualan =

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑡𝑎ℎ𝑢𝑛 𝑖𝑛𝑖 − 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑡𝑎ℎ𝑢𝑛 𝑙𝑎𝑙𝑢 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑡𝑎ℎ𝑢𝑛 𝑙𝑎𝑙𝑢

Rasio

36

Variabel Konsep Variabel Indikator Skala

penjualan akan digunakan untuk mengukur tingkat pertumbuhan penjualan.

(Sumber : Swastha dan

Handoko,2001:404)

(Sumber : Harahap, 2008:309)

Leverage (X3)

Leverage adalah penggunaan aktiva dan sumber dana oleh perusahaan yang memiliki biaya tetap (beban tetap) berarti dari sumber dana yang berasal dari pinjaman karena mamiliki bunga sebagai beban tetap dengan

maksud agar meningkatkan keuntungan potensial Rasio pemegang saham.

(Sumber : Sjahrian, 2009:147)

Debt to Asset Ratio =

𝑇𝑜𝑡𝑎𝑙 𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎

(Sumber : Darsono dan Ashari, 2005:77)

Rasio

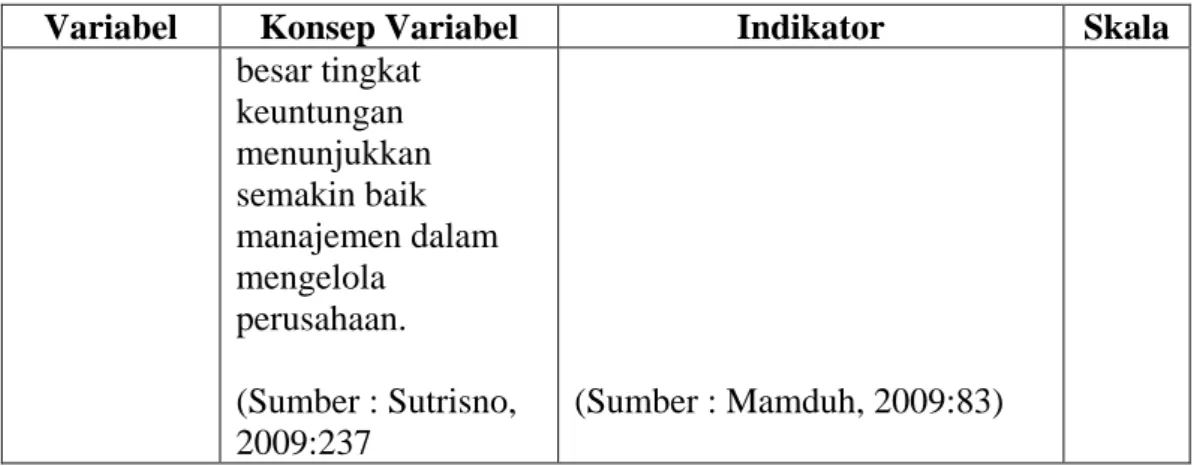

Tabel 3.2 Variabel Independen/Y

Variabel Konsep Variabel Indikator Skala

Profitabilitas (Y)

Rasio profitabilitas adalah keuntungan yang merupakan hasil dari kebijakan yang diambil manajemen. Rasio profitabilitas digunakan untuk mengukur seberapa besar keuntungan yang dapat diperoleh perusahaan. Semakin

Return On Assets =

𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 x100

Rasio

37

Variabel Konsep Variabel Indikator Skala

besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola

perusahaan.

(Sumber : Sutrisno, 2009:237

(Sumber : Mamduh, 2009:83) Sumber : Data yang diolah penulis

Adapun gambaran hubungan antar variabel independen (X) dan variabel dependen (Y) adalah sebagai berikut :

Gambar 3.2 Hubungan antar variabel 3.4 Teknik Pengumpulan Data

Sumber data dalam penelitian ini adalah untuk memperoleh data yang relevan dan dapat dipercaya. Dalam penelitian ini penulis menggunakan jenis data sekunder yang bersifat kuantitatif. Data sekunder umumnya berupa bukti, catatan, laporan historis yang telah tersusun dalam arsip yang dipublikasikan dan tidak

38 dipublikasikan. Adapun data sekunder yang akan diambil dalam laporan keuangan (posisi keuangan dan laba rugi), yang dapat diperoleh di www.idx.co.id dan melalui situs resmi perusahaan manufaktur industri barang konsumsi yang bersangkutan periode tahun 2015 sampai dengan tahun 2017.

Untuk mendukung keperluan penganalisisan dan penelitian ini penulis memerlukan sejumlah data, baik dari dalam maupun luar perusahaan. Adapun cara untuk memperoleh data dan informasi dalam penelitian ini, penulis melakukan pengumpulan data dengan teknik sebagai berikut :

1. Studi Kepustakaan (Library Research)

Dalam penelitian ini penulis berusaha untuk memperoleh beberapa informasi dari pengetahuan yang dapat dijadikan pegangan dalam penelitian yaitu, dengan cara studi kepustakaan untuk mempelajari, meneliti, mengkaji, serta menelaah literatur-literatur berupa buku, jurnal maupun makalah yang berhubungan dengan penelitian untuk memperoleh bahan- bahan yang akan dijadikan sebagai landasan teori.

2. Penelitian Lapangan (Field Research)

Dalam penelitian ini penulis menggunakan data sekunder. Dalam memperoleh data sekunder tersebut cara yang digunakan adalah dokumentasi yaitu pengumpulan data yang diperoleh dengan cara mengumpulkan dokumen dan catatan yang berhubungan dengan masalah yang diteliti guna mendapatkan informasi yang tepat. Data sekunder deperoleh melalui situs resmi emiten Bursa Efek Indonesia yaitu

39 www.idx.co.id dan situs resmi perusahaan manufaktur industri barang konsumsi yang dijadikan sebagai sampel penelitian.

3.5 Teknik Pengumpulan Sampel

3.5.1 Probability Sampling

Probability sampling adalah teknik pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel. Teknik ini meliputi, simple random, proportionate stratified, random sampling, disproportionate stratified random, dan sampling area (cluster).

3.5.2 Non Probability Sampling

Non probability sampling adalah teknik pengambilan sampel yang tidak memberikan peluang/kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Teknik ini meliputi sampling sistematis, sampling kuota, insidental, purposive sampling, sampling jenuh, dan snowball sampling.

Dalam penelitian ini, metode yang digunakan untuk mengambil sampel adalah non probability sampling dengan menggunakan metode purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2012:122).

Pada dasarnya ukuran sampel merupakan langkah untuk menentukan besarnya jumlah sampel yang akan diambil untuk melaksanakan penelitian suatu objek, kemudian besarnya sampel tersebut biasanya diukur secara statistika ataupun estimasi penelitian. Pengukuran sampel merupakan suatu langkah untuk menentukan besarnya sampel yang diambil dalam melaksanakan suatu penelitian.

40 Selain itu juga diperhatikan bahwa sampel yang dipilih harus representatif, artinya segala karakteristik populasi hendaknya tercermin dalam sampel yang dipilih.

Dengan melihat banyaknya perusahaan yang terdaftar dalam Bursa Efek Indonesia dilakukan pemilihan populasi perusahaan, yakni perusahaan manufaktur industri barang konsumsi yang terdaftar pada Bursa Efek Indonesia

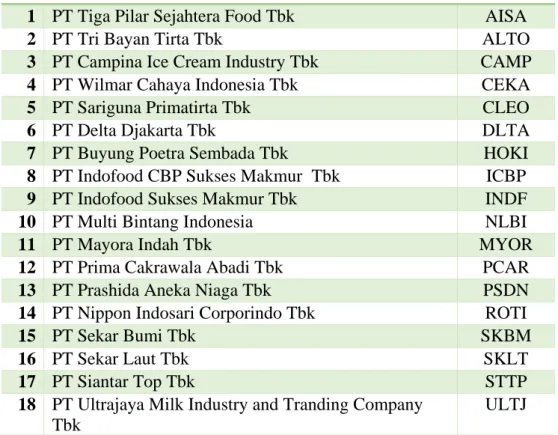

Populasi dari penelitian ini merupakan keseluruhan dari data laporan keuangan perusahaan manufaktur industri barang konsumsi yang terdaftar di Bursa Efek Indonesia, selama enam tahun dari tahun 2015 sampai tahun 2017. Berikut ini adalah daftar perusahaan manufaktur industri barang konsumsi yang dijadikan sebagai populasi penelitian.

Tabel 3.3 Daftar Populasi Perusahaan Manufaktur

No. Nama Perusahaan Kode

Perusahaan 1 PT Tiga Pilar Sejahtera Food Tbk AISA

2 PT Tri Bayan Tirta Tbk ALTO

3 PT Campina Ice Cream Industry Tbk CAMP

4 PT Wilmar Cahaya Indonesia Tbk CEKA

5 PT Sariguna Primatirta Tbk CLEO

6 PT Delta Djakarta Tbk DLTA

7 PT Buyung Poetra Sembada Tbk HOKI

8 PT Indofood CBP Sukses Makmur Tbk ICBP

9 PT Indofood Sukses Makmur Tbk INDF

10 PT Multi Bintang Indonesia NLBI

11 PT Mayora Indah Tbk MYOR

12 PT Prima Cakrawala Abadi Tbk PCAR

13 PT Prashida Aneka Niaga Tbk PSDN

14 PT Nippon Indosari Corporindo Tbk ROTI

15 PT Sekar Bumi Tbk SKBM

16 PT Sekar Laut Tbk SKLT

17 PT Siantar Top Tbk STTP

18 PT Ultrajaya Milk Industry and Tranding Company Tbk

ULTJ

41

No. Nama Perusahaan Kode

Perusahaan

19 PT Gudang Garam Tbk GGRM

20 PT Handjaya Mandala Sampoerna Tbk HMSP 21 PT Bentoel International Investama Tbk RMBA

22 PT Wismilak Inti Makmur Tbk WIIM

23 PT Darya Varia Laboratoria Tbk DVLA

24 PT Indofarma (Persero) Tbk INAF

25 PT Kimia Farma (Persero) Tbk KAEF

26 PT Kalbe Farma Tbk KLBF

27 PT Merck Indonesia Tbk MERK

28 PT Pyridam Farma Tbk PYFA

29 PT Merck Sharp Dohme Pharma Tbk SCPI 30 PT Industri Jamu & Farmasi Sido Muncul Tbk SIDO 31 PT Taisho Pharmaceutical Indonesia Tbk SQBB

32 PT Tempo Scan Pasific Tbk TSPC

33 PT Akasha Wira International Tbk ADES

34 PT Kino Indonesia Tbk KINO

35 PT Martina Berto Tbk MBTO

36 PT Mustika Ratu Tbk MRAT

37 PT Mandom Indonesia Tbk TCID

38 PT Unilever Indonesia Tbk UNVR

39 PT Chitsoe Internasional Tbk CINT

40 PT Kedaung Indah Can Tbk KICI

41 PT Langgeng Makmur Industry Tbk LMPI

42 PT Integra Indocabinet Tbk WOOD

Sumber : www.idx.co.id

Adapun kriteria-kriteria perusahaan manufaktur industri barang konsumsi yang terpilih utuk dijadikan sampel penelitian adalah sebagai berikut :

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dalam jangka waktu tiga tahun berturut-turut pada periode 2015-2017 dan masi aktif.

2. Laporan keuangan yang diterbikan dalam satuan rupiah.

3. Memenuhi data valid sesuai dengan variabel yang diperlukan.

4. Memiliki Ringkasan Performa Perusahaan.

42 5. Perusahaan yang aktif dalam bursa saham

6. Memiliki data likuiditas yang baik dalam tiga tahun berturut-turut periode 2015-2017

7. Memiliki data pertumbuhan penjualan yang baik dalam tiga tahun berturut-turut periode 2015-2017

8. Memiliki data leverage (DAR) yang baik dalam tiga tahun berturut-turut periode 2015-2017

9. Memiliki data profitabilitas (ROA) yang baik dalam tiga tahun berturut- turut periode 2015-2017

Setelah dilihat dari daftar populasi yang ada maka dapat dipilih perusahaan yang memenuhi syarat untuk diteliti sesuai dengan kriteria yang telah di tentukan.

Berikut adalah daftar sampel penelitian :

Tabel 3.4 Daftar Sampel Penelitian Perusahaan Manufaktur

No. Nama Perusahaan Kode

Perusahaan

1 PT Wilmar Cahya Indonesia Tbk CEKA

2 PT Delta Djakarta Tbk DLTA

3 PT Indofood CBP Sukses Makmur Tbk ICBP

4 PT Indofood Sukses Makmur Tbk INDF

5 PT Mayora Indah Tbk MYOR

6 PT Nippon Indosari Corporindo Tbk ROTI

7 PT Siantar Top Tbk STTP

8 PT Ultrajaya Milk Industry and Tranding Company Tbk ULTJ

9 PT Gudang Garam Tbk GGRM

10 PT Handjaya Mandala Sampoerna Tbk HMSP

11 PT Wismilak Inti Makmur Tbk WIIM

12 PT Darya Varia Laboratoria Tbk DVLA

13 PT Kimia Farma (Persero) Tbk KAEF

14 PT Kalbe Farma Tbk KLBF

15 PT Industri Jamu & Farmasi Sido Muncul Tbk SIDO

43

No. Nama Perusahaan Kode

Perusahaan

16 PT Tempo Scan Pasific Tbk TSPC

17 PT Unilever Indonesia Tbk UNVR

Sumber : Data yang diolah penulis

3.6 Teknik Analisis Data

3.6.1 Analisis Deskriptif

Uji statistik ini ditujukan untuk mengidentifikasi profil distribusi perusahaan. Sampel hasil dari pengujian ini diharapkan mampu mengestimasi validasi dan reabilitas data yang akan digunakan dalam uji statistik setiap hipotesis penelitian, yang termasuk statistik deskriptif ini adalah rata-rata hitung (mean), standar deviasi, ditribusi frekuensi, minimun dan maksimum yang digunakan sebagai langkah awal analisis data. Dalam analisis ini dilakukan pembahasan mengenai bagaimana langkah awal analisis data. Dalam analisis ini dilakukan pembahasan mengenai bagaimana pengaruh likuiditas, pertumbuhan penjualan, dan leverage terhadap profitabilitas.

Adapun penjelasan mengenai statistik deskriptif antara lain : a. Rata-rata Hitung (Mean)

Rata-rata hitung (mean) adalah suatu nilai yang diperoleh dengan cara membagi seluruh nilai pengamatan dengan banyaknya pengamatan.

Mean dapat dirumuskan sebagai berikut : X = ∑ 𝑋𝑖

𝑛

Keterangan : X = Mean

∑ 𝑋

i = Jumlah nilai X ke i samapai ke n44 n = Jumlah sampel atau banyak data

b. Standart Deviasi

Standart deviasi atau simpangan baku dari data yang telah disusun dalam tabel distribusi frekuensi atau data bergolong, dapat dihitung dengan rumus sebagai berikut :

𝑆 =√∑

𝑋

2(∑𝑋)

2 𝑛 − 1𝑛Keterangan :

S = Simpangan baku X = Rata-rata nilai

N = Jumlah sampel atau banyak data

Sebagai variabel independen, pengaruh likuiditas, pertumbuhan penjualan, dan leverage digunakan untuk mengukur kinerja perusahaan dalam satu periode tertentu pada perusahaan manufaktur dari tahun 2015 – 2017. Sedangkan sebagai variabel dependen, profitabilitas digunakan sebagai indikator pengelolaan perusahaan karena profitabilitas (ROA) menunjukkan sejauh mana kemampuan asset yang dimiliki perusahaan dapat menghasilkan laba. Analisis data tersebut menggunakan program komputer SPSS 25.0 for windows.

45 3.6.2 Analisis Verifikatif

Analisis verifikatif merupakan analisis model dan pembuktian yang berguna untuk mencari kebenaran dari hipotesis yang diajukan. Dalam penelitian ini, analisis verifikatif bermaksud untuk mengetahui hasil penelitian yang berkaitan dengan pengaruh likuiditas, pertumbuhan penjualan, dan leverage terhadap profitabilitas perusahaan.

A. Uji Asumsi Klasik

Sebelum dilakukan pengujian pengaruh likuiditas, pertumbuhan penjualan, dan leverage terhadap profitabilitas perusahaan secara parsial menggunakan analisis regresi linear berganda, maka dilakukan pengujian asumsi klasik terlebih dahulu untuk melihat apakah model penelitian data yang dimiliki berdistribusi normal atau tidak.

a. Uji Normalitas

Dalam suatu penelitian, sebelum pengujian dilakukan terlebih dahulu ditentukan taraf signifikan atau taraf nyata. Hal ini dilakukan untuk membuat suatu rencana pengujian agar dapat diketahui batas- batas untuk melakukan pilihan antara Ho dan Ha. Dalam penelitian ini, taraf nyata yang dipilih adalah 0,05 atau 5% karena dapat mewakili hubungan antara variabel yang diteliti dan merupakan suatu signifikasi yang sering digunakan dalam penelitian bidang ilmu-ilmu sosial. Jadi tingkat kebenaran yang dikemukakan oleh penulis 0,95% atau 95%.

Menurut Stanislaus S. Uyanto (2010:40), Uji normalitas data menggunakan statistik SPSS Kolmogrov Smirnov dengan dasar

46 pengambilan keputusan bisa dilakukan probabilitas (asymptotic significancy) yaitu :

Jika probabilitas x,y > 0,05 maka distribusi dari sampel adalah normal.

Jika probabilitas x,y <0,05 maka distribusi dari sampel adalah tidak normal.

3.6.3 Analisis Korelasi Pearson

Menurut Sugiyono (2012:236), analisis pearson bermaksud mengetahui pengaruh atau mengetahui hubungan antara variabel independen dan dependen, dimana salah satu variabel independennya dibuat tetap/dikendalikan. Jadi korelasi merupakan angka yang menunjukan arah dan kuatnya hubungan antara dua variabel atau lebih, setelah satu variabel yang diduga dapat mempengaruhi hubungan variabel tersebut tetap/dikendalikan, rumus korelasi adalah sebagai berikut :

𝑅

𝑦𝑋1𝑋2𝑋3=𝑟

𝑦𝑋1−𝑟

𝑦𝑋2−𝑟

𝑦𝑋3. 𝑟

𝑦𝑋1𝑋2𝑋3√1 − 𝑟

2𝑋1𝑋2𝑋3Keterangan :

𝑅𝑦𝑋1𝑋2𝑋3 = Korealasi antara variabel X1, X2, dan X3 secara bersama- sama dengan variabel Y.

𝑟𝑦𝑋1 = Korelasi Product Moment antara X1 dengan Y 𝑟𝑦𝑋2 = Korelasi Product Moment antara X2 dengan Y 𝑟𝑦𝑋3 = Korelasi Product Moment antara X3 dengan Y 𝑟𝑦𝑋1𝑋2𝑋3 = Korelasi Product Moment antara X1, X2, X3

47 Korelasi product moment digunakan sekaligus untuk menghitung

persamaan regresi adalah sebagai berikut : 𝑟𝑥𝑦 =

𝑛 ∑ 𝑥𝑦− ∑ 𝑥 ∑ 𝑦

√{𝑛 ∑ 𝑥2−(∑ 𝑥)2}{𝑛 ∑ 𝑦2−(∑ 𝑦)2}

Keterangan :

r = Koefisien korelasi pearson

x = Likuiditas, Pertumbuhan Penjualan, dan Leverage y = Profitabilitas (Return On Assets)

n = Banyaknya sampel yang diteliti

Koefisien korelasi (r) menunjukan derajat korelasi antara variabel independen (x) dan variabel dependen (y). Nilai koefisien korelasi harus terdapat dalam batas-batas 1 hingga +1 (-1 < r ≤ +1), yang menghasilkan beberapa kemungkinan yaitu :

a. Tanda positif menunjukan adanya korelasi positif antara variabelvariabel yang diuji, yang berbarti setiap kenaikan dan penurunan nilainilai X akan diikuti dengan kenaikan dan penurunan Y. Jika r = +1 atau mendekati 1, maka menunjukan adanya pengaruh positif dan korelasi antara variabel-variabel yang diuji sangat kuat.

b. Tanda negatif menunjukan adanya korelasi negatif antara variabelvariabel yang diuji, yang berarti setiao kenaikan nilai- nilai X akan diikuiti dengan penurunan nilai Y dan sebaliknya.

Jika r = -1 atau mendekati -1, maka menunjukan adanya

48 pengaruh negatif dan korelasi antara variabel-variabel yang diuji lemah.

c. Jika r = 0 atau mendekati 0, maka menunjukan korelasi yang lemah atau tidak ada korelasi sama sekali antara variabel- variabel yang diteliti atau diuji.

3.6.4 Pengujian Hipotesis

Pengujian hipotesis adalah suatu prosedur yang akan menghasilkan suatu keputusan, yaitu keputusan menerima atau menolak hipotesis. Dalam pengujian hipotesis, keputusan yang dibuat tidak mengandung keputusan, artinya keputusan bisa benar atau salah sehingga dapat menimbulkan risiko. Besar kecilnya risiko dinyatakan dalam probabilitas.

Pengujian hipotesis dimaksudkan untuk mengetahui ada tidaknya pengaruh yang signifikan antara variabel independen kepada variabel dependen.

Dalam pengujian hipotesis ini, penulis menggunakan uji two tail test, karena dalam penelitian ini menggunakan kalimat hipotesis nol (Ho) berbunyi “sama dengan” dan hipotesis alternatifnya (Ha) berbunyi “tidak sama dengan” (Ho = ; Ha

≠).

3.6.5 Pengujian Secara Parsial (Uji t)

Pengujian secara individual atau parsial untuk melihat masing-masing variabel sebab terhadap variabel akibat. Untuk pengujian parsial digunakan rumus hipotesis sebagai berikut :

Ho : 1 = 0 : Tidak terdapat pengaruh likuiditas terhadap profitabilitas.

Ha : 1 ≠ 0 : Terdapat pengaruh likuiditas terhadap profitabilitas.

49 Ho : 2 = 0 : Tidak terdapat pengaruh pertumbuhan penjualan terhadap

profitabilitas.

Ha : 2 ≠ 0 : Terdapat pengaruh pertumbuhan penjualan terhadap profitabilitas.

Ho : 3 = 0 : Tidak terdapat pengaruh leverage terhadap profitabilitas.

Ha : 3 ≠ 0 : Terdapat pengaruh leverage terhadap profitabilitas.

Uji signifikan terhadap hipotesis yang telah ditentukan dengan menggunakan uji t, dengan rumus sebagai berikut :

t = 𝑠𝑒𝛽̂𝑖

𝛽̂𝑖

Ketarangan : t = nilai uji t

𝛽̂𝑖 = Koefisien regresi Xi

𝑠𝑒𝛽̂𝑖 = nilai standart error koefisien regresi Xi

Kriteria dalam uji t ini diterima atau ditolak, adalah :

1. Tolak Ho jika t hitung > nilai t tabel ATAU t hitung < nilai -t tabel 2. Tidak tolak Ho jika nilai -t tabel ≤ nilai t hitung ≤ nilai t tabel

Bila Ho diterima, maka ini diartikan bahwa pengaruh variabel independen secara parsial terhadap variabel dependen dinilai tidak signifikan, dan sebaliknya.

(Sumber : www.spssindonesia.com)

3.6.6 Pengujian Secara Simultan (Uji f)

Uji F untuk mengetahui apakah semua variabel independen mampu menjelaskan variabel dependennya, maka dilakukan uji hipotesis secara simultan

50 dengan menggunakan uji statistik F Uji F didefinisikan dengan rumus sebagai berikut :

F =

𝑅2

⁄𝑘 (1−𝑅2)(𝑛−𝑘−1)

Keterangan :

R = Koefisiensi korelasi ganda k = Jumlah variabel independen

n = Jumlah anggota sampel

Setelah mendapatkan nilai Fhitung ini, kemudian dibandingkan dengan nilai Ftabel dengan tingkat signifikan sebesar 0,05 atau 5%, artinya kemungkinan besar dari hasil penarikan kesimpulan memiliki probabilitas 95% atau korelasi kesalahan sebesar 5%, yang mana akan diperoleh sutau hipotesis dengan syarat :

1. Jika angka signifikan ≥ 0,05, maka Ho tidak ditolak 2. Jika angka signifikan < 0,05, maka Ho ditolak

Kemudian akan diketahui apakah hipotesis dalam penelitian ini secara simultan ditolak atau tidak, adapun hipotesis secara simultan adalah :

Ho : β = 0 = Likuiditas, pertumbuhan penjualan, dan leverage secara simultan tidak berpengaruh terhadap profitabilitas.

Ho : β ≠ 0 = Likuiditas, pertumbuhan penjualan, dan leverage secara simultan berpengaruh terhadap profitabilitas.

Dalam uji F tingkat signifikan yang digunakan dalam penelitian ini adalah 0,95 atau 95% dengan α = 0,05 artinya kemungkinan dari hasil kesimpulan adalah benar mempunyai pengaruh likuiditas, pertumbuhan penjualan dan leverage

51 sebesar 95% atau toleransi sesalahan sebesar 5%, dan derajat kebebasan digunakan untuk menentukan Ftabel. Adapun kiriteria yang digunakan adalah sebagai berikut :

1. Ho ditolak jika Fhitung > Ftabel

2. Ho diterima jika Fhitung ≤ Ftabel

Bila Ho diterima, maka hal ini diartikan bahwa pengaruh variabel independen secara simultan terhadap variabel dependen dinyatakan tidak signifikan, dan sebaliknya jika Ho ditolak menunjukan bahwa pengaruh variabel independen secara simultan terhadap variabel dependen dinyatakan signifikan.

(Sumber : www.spssindonesia.com)

3.7 Metode Perbandingan Performa Perusahaan

Dalam penelitian ini digunakan metode Selection Short Pengurutan data (sorting) didefinisikan sebagai suatu proses untuk menyusun kembali himpunan obyek menggunakan aturan tertentu. Algoritma untuk meletakkan kumpulan elemen data ke dalam urutan tertentu berdasarkan satu atau beberapa kunci dalam tiap-tiap elemen. Ada dua macam urutan yang biasa digunakan dalam proses pengurutan yaitu, urut naik (ascending) yaitu dari data yang mempunyai nilai paling kecil sampai paling besar. Urut turun (descending) yaitu data yang mempunyai nilai paling besar sampai paling kecil. Contoh data bilangan 5, 2, 6 dan 4 dapat diurutkan naik menjadi 2, 4, 5, 6 atau diurutkan turun menjadi 6, 5, 4, 2. Dengan algoritma tersebut penulis mampu menentukan dan membandingkan performa antar perusahaan, dengan mengukur nilai dari tahun periode yang ditentukan.