!

" ! # " !

"$

!

" ! # " !

"$

%

%&

%& '$

%& !'

'$

(

! "

'$

! !

% ) )

% * ) ) + * % * )

+ * * ) % ) *

*

,-.

* * / - *

0 - *1 * ) +

*

2-,3

) ( - * ) % 0( %1 + * )

+ + %

*

,,-,2

+ ) % 0 1 * % * ) + *

,4-55

+ + + + * % % + *

! 59-65

% % ) * * * * % ) + *

66-69

% + * * : +

0 * % % 1

*

;3-;.

)+ + * % * ) )) + ) )

* ) + <

*

" " ;2-.5

8 5636-,4.,

! "

PENERAPAN METODE LEAST MEDIAN SQUARE-MINIMUM COVARIANCE DETERMINANT (LMS-MCD)

DALAM REGRESI KOMPONEN UTAMA

IPUTU EKA IRAWAN1,IKOMANG GDE SUKARSA2, NI MADE ASIH3

1,2,3

Jurusan Matematika FMIPA Universitas Udayana, Bukit Jimbaran-Bali e-mail: [email protected], [email protected], [email protected]

Abstract

Principal Component Regression is a method to overcome

multicollinearity techniques by combining principal component analysis with regression analysis. The calculation of classical principal component analysis is based on the regular covariance matrix. The covariance matrix is optimal if the data originated from a multivariate normal distribution, but is very sensitive to the presence of outliers. Alternatives are used to overcome this problem the method of Least Median Square-Minimum Covariance Determinant (LMS-MCD). The purpose of this research is to conduct a comparison between Principal Component Regression (RKU) and Method of Least Median Square - Minimum Covariance Determinant (LMS-MCD) in dealing with outliers. In this study, Method of Least Median Square - Minimum Covariance Determinant (LMS-MCD) has a bias and mean square error (MSE) is smaller than the parameter RKU. Based on the difference of parameter estimators, still have a test that has a difference of parameter estimators method LMS-MCD greater than RKU method.

Keywords: Multicollinearity, Outlier, Principal Component Regression, LMS, MCD

1. Pendahuluan

Multikolinearitas (multicollinearity) merupakan suatu kondisi pada regresi linear berganda dengan variable-variabel bebas saling berkorelasi. Regresi Komponen Utama merupakan metode yang mengatasi multikolinearitas dengan cara mengombinasikan teknik analisis komponen utama dengan analisis regresi. Pada analisis komponen utama klasik, perhitungannya didasarkan pada matriks kovarian biasa. Matriks kovarian ini akan optimal apabila data berasal dari suatu distribusi normal multivariat, tetapi sangat sensitif terhadap adanya pencilan (oulier) [2]. Alternatif yang digunakan untuk mengatasi masalah ini adalah

Metode Least Median Square-Minimum Covariance Determinant (LMS-MCD).

e-Jurnal Matematika Vol. 2, No. 4, Nopember 2013, 6-10

7

robust (LMS-MCD). Pada penelitian ini, setelah matriks kovarian biasa yang

digunakan pada RKU diganti dengan matriks kovarian robust (LMS-MCD)

memiliki nilai bias dan mean square error (MSE) parameter lebih kecil dibandingkan dengan RKU. Berdasarkan selisih penduga parameter dari 100 ulangan, masih ada ulangan yang memiliki selisih penduga parameter dari metode LMS-MCD yang lebih besar dari metode RKU.

Metode Least Median Square (LMS)

Salah satu metode regresi robust yang juga sering digunakan dalam analisis regresi adalah metode LMS (Least Median Square). Metode ini mempunyai keuntungan untuk mengurangi pengaruh dari sisaan (residual) terhadap keakuratan koefisien regresi. Penduga LMS diperoleh dengan mencari model regresi yang meminimumkan median kuadrat sisaan ( �2) dari himpunan-himpunan bagian pada data yang masing-masing sebanyak ℎ, dengan �2 =

� − � 2 [3]. Nilai ℎ ditentukan dengan menggunakan rumus

ℎ

=

�2+

(�+1)

2

,

dengan �= ukuran sampel (banyaknya data), �= banyaknya parameter.Metode Minimum Covariance Determinant (MCD)

Pada Metode ini dicari matriks varians-kovarians dari setiap himpunan bagian data yang banyak elemennya ℎ′, dengan ℎ′ =�+�+1

2 . Selanjutnya diantara

matriks varian-kovarians tersebut dipilih yang memiliki determinan terkecil, dengan � menyatakan banyak variabel dan � menyatakan banyak pengamatan [1].

2. Metode Penelitian

Data yang digunakan adalah data simulasi yang diperoleh dengan membangkitkan data yang berdistribusi normal dengan menggunakan bantuan program R i386 2.15.2. Penyelesaian Analisis Komponen Utama dan Least

Median Square – Minimum Covariance Determinant (LMS-MCD) pada data

yang dibangkitkan menggunakan software MINITAB 15 dan software R i386 2.15.2. Pada simulasi data ini, banyaknya sampel yang digunakan adalah 100 amatan (dinotasikan � = 100) . Sedangkan presentase pencilan yang digunakan

adalah 10%, 15%, � 20%.

Adapun tahapan yang dilakukan dalam penelitian ini adalah sebagai berikut: 1. Membangkitkan nilai sisaan , 1~ 50,5 , 2~ 100,10 , 3~(30,5), 4 =

1+ 3+ , Menentukan nilai dengan cara = �0+�1 1+�2 2+

�3 3+�4 4+ . Dimana �0 = 2 dan�1 = �2 =�3 =�4 = 1

2. Melakukan regresi komponen utama pada 1, 2, 3, 4 terhadap Y, sehingga

diperoleh nilai penduga yang fit (� ��) dengan menggunakan R i386 2.15.2. 3. Membangkitkan pencilan yang berdistribusi (40,0.05) sebanyak 10% dari

memasukan pencilan pada data simulasi dengan cara menjumlahkan pencilan pada masing-masing variabel bebas yaitu 1, 2, 3

4. Menghitung nilai � dari peubah bebas yang sudah terkontaminasi pencilan. Dengan � =�0+�1 1+�2 2+�3 3+�4 4+ , �0 =2 dan�1 =�2 =

�3 =�4 =1.

5. Melakukan analisis Regresi Komponen Utama pada data yang sudah

terkontaminasi pencilan dengan menggunakan software R i386 2.15.2 sehingga diperoleh � ( )�

6. Melakukan analisis data menggunakan R i386 2.15.2 dengan menggunakan metode Least Median Square – Minimum Covariance Determinant (LMS- MCD) sehingga diperoleh � ( − )� .

7. Ulangi langkah 3 sampai 6 untuk presentase 15%, 20%.

8. Menganalisa dan membandingkan hasil perhitungan Regresi Komponen

Utama dengan Least Median Square-Minimum Covariance Determinant

(LMS-MCD) berdasarkan bias parameter dan Mean Square Error (MSE).

3. Hasil dan Pembahasan

Teknik perhitungan analisis komponen utama menggunakan matriks kovarian biasa. Matriks kovarian ini akan optimal apabila data berasal dari suatu distribusi normal multivariat. Akan tetapi, matriks kovarian ini sensitif terhadap adanya pencilan. Apabila pada data terdapat pencilan, maka matriks kovarian akan kehilangan efisiensinya, sehingga diperlukan suatu matriks kovarian yang

robust terhadap pencilan. Penaksir robust yang digunakan untuk kovarian adalah

Minimum Covariance Determinant (MCD). Setelah matriks kovarian biasa pada

metode RKU diganti dengan matriks kovarian robust, maka diperoleh

komponen-komponen utama yang robust. Selanjutnya komponen-komponen utama yang

robust ini diregresikan terhadap peubah tidak bebas dengan menggunakan metode

Least Median Square.

e-Jurnal Matematika Vol. 2, No. 4, Nopember 2013, 6-10

9

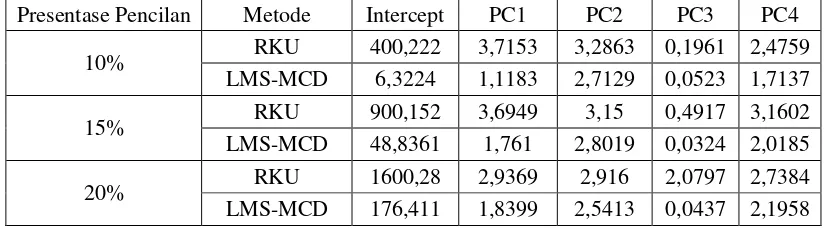

Tabel 1. Hasil Perhitungan Bias Parameter untuk 100 kali Ulangan

Presentase Pencilan Metode Intercept PC1 PC2 PC3 PC4

10% RKU 20,0055 1,2313 0,5453 0,0308 0,4356

Hasil perhitungan MSE parameter dapat dilihat pada tabel 2.

Tabel 2. Hasil Perhitungan Mean Square Error Parameter untuk 100 kali Ulangan

Presentase Pencilan Metode Intercept PC1 PC2 PC3 PC4

10% RKU 400,222 3,7153 3,2863 0,1961 2,4759 metode RKU sebelum matriks kovarian biasa diganti dengan matriks kovarian

robust selalu lebih besar dibandingkan dengan nilai bias parameter dan mean

square error (MSE) parameter dari metodeRKU sesudah matriks kovarian biasa

diganti dengan matriks kovarian robust (LMS-MCD).

Selain itu, perbandingan untuk kedua metode juga dilakukan dengan menghitung selisih dari penduga parameter yang dihasilkan oleh kedua metode dengan penduga parameter dari metode RKU pada data tanpa pencilan. Setelah dilakukan pengulangan 100 kali dan dihitung selisih penduga parameter dari masing-masing ulangan pada kedua metode, diperoleh bahwa secara umum metode LMS-MCD lebih bagus daripada metode RKU.

4. Kesimpulan

selanjutnya disarankan menambah jumlah ulangan dalam simulasi dan membandingkan peubah bebas yang dibangkitkan dari sebaran normal yang mengalami multikolinearitas dengan peubah bebas yang dibangkitkan dari sebaran data normal multivariat.

Daftar Pustaka

[1] Aderlina, D. 2011. Metode Minimum Covariance Determinant pada Analisis

Regresi Linear Berganda dengan Kasus Pencilan. Skripsi. Jurusan

Matematika F MIPA Universitas Padjadjaran.

[2] Notiragayu. 2008. Pembandingan Beberapa Metode Analisis Regresi

Komponen Utama Robust. Prosiding Seminar Hasil Penelitian dan

Pengabdian kepada Masyarakat, Universitas Lampung.