ABSTRAK

Dewasa ini banyak dibuka bisnis – bisnis pencucian, seperti laundry ataupun dry & clean. Selain jasa pencucian laundry dan dry & clean, terdapat juga jenis jasa pencucian yang biasa disebut washing. Jasa pencucian washing ini biasanya dipakai oleh pabrik – pabrik garmen ataupun tekstil dan juga digunakan oleh hotel – hotel. Permintaan akan jasa pencucian washing ini saat ini sedang berkembang di Semarang. Hal ini dilatar belakangi oleh adanya efisiensi dalam bisnis garmen dan hotel. Jasa pencucian (washing) perusahaan garmen berguna untuk mengubah corak kain sesuai dengan keinginan pelanggan dan juga dapat mencuci seperti halnya pencucian biasa, sedangkan pencucian hotel berguna untuk membersihkan, merapikan dan melembutkan kain seperti halnya pencucian biasa. Berdasarkan penelitian pendahuluan yang dilakukan melalui pembicaraan dengan pemilik perusahaan garmen dan hotel di daerah sekitar Ungaran, Solo, Sukoharjo dan Semarang dapat dipastikan bahwa perusahaan garmen dan hotel di daerah tersebut membutuhkan jasa pencucian (washing).

Melihat peluang yang tersedia, maka investor ingin menanamkan modalnya untuk membangun Perusahaan Jasa Pencucian (Washing). Oleh karenanya sebelum didirikan Perusahaan Jasa Pencucian (Washing) ini perlu dilakukan penelitian dengan menganalisis berbagai aspek yang menyangkut kelayakan pendirian proyek Jasa Pencucian (Washing). Aspek yang dimaksud meliputi: aspek pasar, aspek teknik, aspek peraturan dan dampak lingkungan dan aspek finansial.

Berdasarkan analisis aspek pasar, diketahui potensi pasar yang baik untuk dimasuki, strategi pemasaran yang sesuai dengan keinginan para pelanggan, minat yang tinggi dari perusahaan garmen dan hotel untuk menjadi pelanggan, permintaan yang cukup tinggi setiap bulannya. Berdasarkan analisis aspek teknik, diketahui lokasi yang strategis dan jumlah kompetitor yang masih sedikit, sumber daya yang digunakan dapat diperoleh, keahlian dan jumlah pekerja cukup tersedia, jadwal pelaksanaan pendirian proyek yang cukup singkat sesuai dengan keinginan investor sehingga rencana pendirian proyek Jasa Pencucian (Washing) ini dapat dilaksanakan. Dari hasil analisis aspek peraturan dan dampak lingkungan diketahui bahwa pendirian proyek Jasa Pencucian (Washing) menimbulkan dampak positif yang lebih besar daripada dampak negatifnya dan dapat menanggulangi dampak negatif yang ditimbulkan, serta investor dapat memenuhi semua aspek legal yang dibutuhkan. Berdasarkan hasil analisis aspek finansial diketahui bahwa proyek Jasa Pencucian (Washing) memiliki nilai NPV > 0, nilai

Internal Rate of return (IRR) > MARR (15,3838 %), nilai Profitability Index > 1, Payback Period selama 1 tahun.

DAFTAR ISI

Cover ... i

Lembar Pengesahan ... ii

Lembar Pernyataan Hasil Karya Pribadi... iii

Abstrak ... iv

Kata Pengantar dan Ucapan Terimakasih ... v

Daftar Isi ... viii

Daftar Tabel ... xii

Daftar Gambar... xv

Daftar Lampiran ... xvii

Data Penulis ... xviii

BAB 1 PENDAHULUAN

1.1 Latar Belakang Masalah... 1 - 1 1.2 Identifikasi Masalah ... 1 - 2 1.3 Pembatasan Masalah dan Asumsi ... 1 - 2 1.4 Perumusan Masalah ... 1 - 2 1.5 Tujuan Penelitian ... 1 - 3 1.6 Sistematika Penulisan ... 1 - 3

BAB 2 TINJAUAN PUSTAKA

2.4.4 Skala Pengukuran... 2 - 6 2.4.5 Teknik Membuat Skala ... 2 - 6 2.4.6 Pasar Potensial dan Pangsa Pasar... 2 - 8 2.4.7 Segmentasi Pasar... 2 - 8 2.4.8 Targeting ... 2 - 10

2.4.9 Positioning ... 2 - 10

2.4.10 Strategi Pemasaran untuk Perusahaan Jasa ... 2 - 11 2.5 Aspek Teknik ... 2 - 13 2.5.1 Lokasi Proyek ... 2 - 13 2.5.2 Luas Produksi... 2 - 14 2.5.3 Pemilihan Jenis Teknologi dan Equipment ... 2 - 14 2.5.4 Layout ... 2 - 15 2.5.5 Perencanaan Pelaksanaan Proyek ... 2 - 15 2.5.6 Perencanaan Tenaga Kerja dan Struktur Organisasi ... 2 - 16 2.6 Aspek Peraturan dan Dampak Lingkungan... 2 - 17 2.6.1 Legal Perusahaan ... 2 - 17 2.6.2 Social Profitability Aspect (SPA) ... 2 - 19

2.7 Aspek Finansial... 2 - 20 2.7.1 Jumlah Anggaran Investasi ... 2 - 20 2.7.2 Sumber Pembiayaan Proyek ... 2 - 21 2.7.3 Rencana Umum... 2 - 21 2.7.4 Rencana Penjualan ... 2 - 21 2.7.5 Sistem Biaya Pesanan untuk Perusahaan Jasa ... 2 - 21 2.7.6 Laporan Keuangan ... 2 - 22 2.7.7 Perhitungan Pajak Penghasilan ... 2 - 23 2.7.8 Perhitungan Depresiasi... 2 - 23 2.7.9 Kelayakan Proyek Secara Finansial ... 2 - 24

BAB 3 METODOLOGI PENELITIAN

BAB 4 PENGUMPULAN DATA

4.1 Lokasi dan Jasa ... 4 - 1 4.2 Data Kompetitor... 4 - 2 4.3 Profil Pasar ... 4 - 3 4.3.1 Segmentasi ... 4 - 4 4.3.2 Targeting ... 4 - 5

4.3.3 Positioning ... 4 - 5

4.4 Jenis dan Kapasitas Mesin yang Digunakan ... 4 - 6 4.5 Harga – Harga Mesin ... 4 - 7 4.6 Jenis dan Harga Bahan Kimia yang Digunakan... 4 - 7 4.7 Data Konsumen... 4 - 8 4.8 Hasil Wawancara, Validitas Konstruk dan Reliabilitas ... 4 - 9 4.9 Permintaan (Demand) ... 4 - 10

BAB 5 PENGOLAHAN DATA DAN ANALISIS

5.1 Aspek Pasar... 5 - 1 5.1.1 Analisis Kompetitor ... 5 - 1 5.1.2 Penyebaran Kuesioner... 5 - 2 5.1.3 Strategi Pemasaran ... 5 - 27 5.1.4 Pasar Potensial, Permintaan (Demand) Pencucian dan

Pangsa Pasar... 5 - 29 5.2 Aspek Teknik ... 5 - 32 5.2.1 Lokasi... 5 - 32 5.2.2 Jasa ... 5 - 33 5.2.3 Proses Produksi ... 5 - 33 5.2.3.1Proses Pencucian untuk Garmen... 5 - 33 5.2.3.2Proses Pencucian untuk Hotel... 5 - 38 5.2.4 Perhitungan Jumlah Mesin yang Dibutuhkan ... 5 - 43 5.2.5 Denah Lokasi Tanah, ARC, ARD, Letak Mesin dan

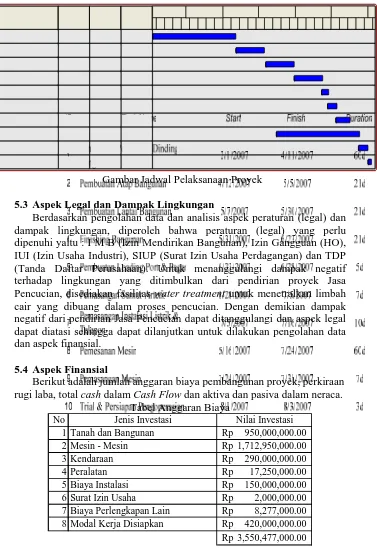

5.2.7 Sumber Daya Manusia yang Dibutuhkan ... 5 - 60 5.2.8 Struktur Organisasi dan Job Description ... 5 - 62 5.2.9 Jadwal Pelaksanaan Proyek ... 5 - 64 5.3 Aspek Peraturan (Legal) dan Dampak Lingkungan... 5 - 65 5.3.1 Legal Perusahaan ... 5 - 65

5.3.2 Social Profitability Aspect (SPA) ... 5 - 67 5.4 Aspek Finansial... 5 - 69

5.4.1 Anggaran Biaya Pembangunan Proyek Jasa Pencucian

(Washing) ... 5 - 69

5.4.2 Rencana Penjualan ... 5 - 70 5.4.3 Harga Pokok dan Penetapan Biaya ... 5 - 71 5.4.4 Biaya – Biaya yang Diperlukan dalam Perusahaan Jasa

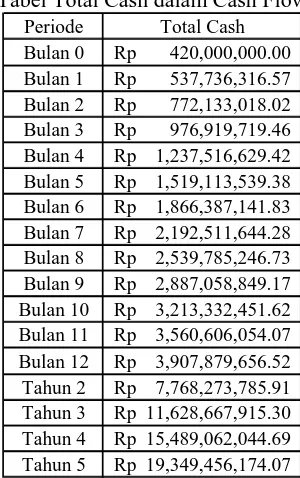

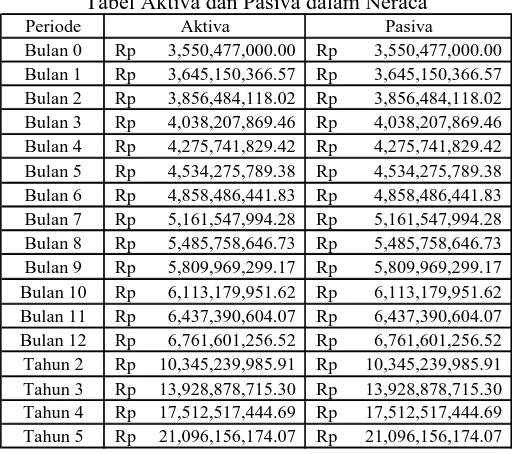

Pencucian (Washing)... 5 - 72 5.4.5 Depresiasi... 5 - 77 5.4.6 Perkiraan Rugi Laba... 5 - 80 5.4.7 Cash Flow ... 5 - 81 5.4.8 Neraca ... 5 - 82 5.4.9 Kelayakan secara Finansial ... 5 - 83 5.4.10 Analisis Sensitivitas ... 5 - 85 5.4.11 Analisis Resiko dan Alternatif Pemecahannya ... 5 - 89

BAB 6 KESIMPULAN DAN SARAN

6.1 Kesimpulan ... 6 - 1 6.2 Saran... 6 - 2

DAFTAR TABEL

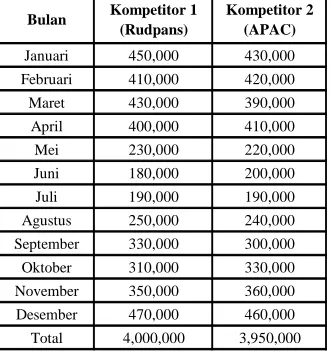

Tabel 2.1 Tarif Pajak Penghasilan... 2 - 23 Tabel 4.1 Data Permintaan (Demand) tiap Kompetitor (dalam satuan

unit) ... 4 - 3 Tabel 4.2 Data Harga / Biaya Pencucian (Washing) tiap Kompetitor .... 4 - 3 Tabel 4.3 Jenis dan Kapasitas Mesin Pencucian Garmen ... 4 - 6 Tabel 4.4 Jenis dan Kapasitas Mesin Pencucian Hotel ... 4 - 7 Tabel 4.5 Data Harga Mesin (per unit) ... 4 - 7 Tabel 4.6 Data Harga Bahan Kimia ... 4 - 8 Tabel 4.7 Data Permintaan Perusahaan Garmen Hasil Wawancara

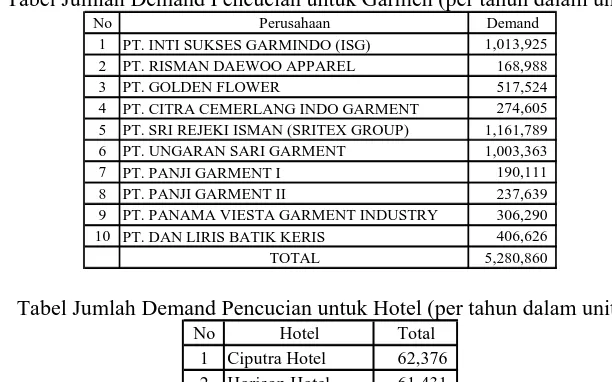

(per tahun dalam satuan unit)... 4 - 11 Tabel 4.8 Data Permintaan Hotel Hasil Wawancara (per tahun dalam

Tabel 5.16 Tingkat Prioritas Jenis Washing (untuk Garmen)... 5 - 14 Tabel 5.17 Tingkat Prioritas Sikap Pelayanan (untuk Garment) ... 5 - 15 Tabel 5.18 Cara Pembayaran (untuk Garment)... 5 - 16 Tabel 5.19 Sumber Informasi (untuk Garmen) ... 5 - 17 Tabel 5.20 Waktu Delivery (untuk Garmen)... 5 - 18 Tabel 5.21 Cara Perhitungan Biaya (untuk Garmen)... 5 - 18 Tabel 5.22 Cara Pengepakan (untuk Garmen) ... 5 - 19 Tabel 5.23 Tanggapan Responden yang Telah Dikalikan Bobot... 5 - 22 Tabel 5.24 Rata – Rata Tanggapan Responden... 5 - 23 Tabel 5.25 Peramalan Demand Pencucian untuk Garmen (per tahun

dalam satuan unit) ... 5 - 31 Tabel 5.26 Peramalan Demand Pencucian untuk Hotel (per tahun dalam

DAFTAR GAMBAR

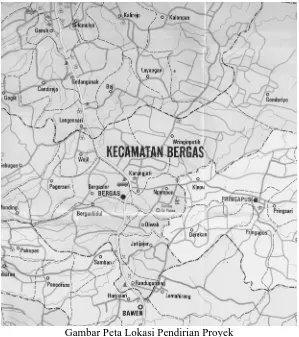

Gambar 3.1 Langkah-langkah Penelitian... 3 - 1 Gambar 4.1 Peta Lokasi Pendirian Jasa Pencucian Washing... 4 - 2 Gambar 5.1 Diagram Pie Tempat Responden Bekerja ... 5 - 2 Gambar 5.2 Diagram Pie Tempat Kawasan Hotel... 5 - 3 Gambar 5.3 Diagram Pie Kebutuhan akan Jasa Pencucian (Washing)

pada Hotel ... 5 - 4 Gambar 5.4 Diagram Pie Tempat Kawasan Garmen... 5 - 4 Gambar 5.5 Diagram Pie Kebutuhan akan Jasa Pencucian (Washing)

pada Garmen ... 5 - 5 Gambar 5.6 Diagram Batang Tingkat Prioritas Jenis Obat Cuci

(untuk Hotel) ... 5 - 6 Gambar 5.7 Diagram Batang Tingkat Prioritas Kualitas Hasil Cuci

(untuk Hotel) ... 5 - 7 Gambar 5.8 Diagram Batang Tingkat Prioritas Sikap Pelayanan

(untuk Hotel) ... 5 - 8 Gambar 5.9 Diagram Pie Cara Pembayaran (untuk Hotel)... 5 - 9 Gambar 5.10 Diagram Pie Sumber Informasi (untuk Hotel) ... 5 - 10 Gambar 5.11 Diagram Pie Waktu Delivery (untuk Hotel)... 5 - 10 Gambar 5.12 Diagram Pie Cara Perhitungan Biaya (untuk Hotel)... 5 - 11 Gambar 5.13 Diagram Pie Cara Pengepakan (untuk Hotel) ... 5 - 12 Gambar 5.14 Diagram Batang Tingkat Prioritas Jenis Obat Cuci

(untuk Garmen) ... 5 - 13 Gambar 5.15 Diagram Batang Tingkat Prioritas Kualitas Hasil Cuci

(untuk Garmen) ... 5 - 14 Gambar 5.16 Diagram Batang Tingkat Prioritas Jenis Washing

(untuk Garmen) ... 5 - 15 Gambar 5.17 Diagram Batang Tingkat Prioritas Sikap Pelayanan

DAFTAR LAMPIRAN

Kuesioner ... L1 - 1 Perincian biaya mesin – mesin yang digunakan ... L2 - 1 Perincian biaya perlengkapan lain ... L2 - 1 Perincian modal kerja yang disiapkan... L2 - 1 Perincian perhitungan harga pokok setiap jenis washing ... L2 - 2 Contoh perhitungan bahan kimia ... L2 - 6 Perhitungan Rugi – Laba... L2 - 7 Perhitungan biaya bahan kimia yang termasuk dalam biaya pabrik setiap

LAMPIRAN

L1 - 1

KUESIONER

Responden yang terhormat,

Dalam rangka penyusunan Tugas Akhir Jurusan Teknik Industri Universitas Kristen Maranatha, kami mengharapkan bantuan dan partisipasi Anda untuk mengisi kuisioner ini. Penyebaran kuisioner ini dimaksudkan untuk mengetahui tingkat kepentingan, tingkat kepuasan dan tingkat persetujuan konsumen mengenai suatu Usaha Jasa Pencucian (Washing). Perlu diketahui bahwa dalam menjawab kuesioner ini tidak ada jawaban benar / salah, sehingga isilah pertanyaan di bawah ini sesuai dengan pengetahuan dan pendapat Bapak / Ibu pribadi.

Atas partisipasi dan kerjasamanya, kami ucapkan terima kasih.

Hormat kami,

Jesslyn Octovira W

LAMPIRAN

L1 - 2

Profil Responden

Nama (inisial) :...

Alamat :... Umur :... Jabatan dalam perusahaan :...

Bagian I (Atribut Responden)

Berilah tanda (X) pada kotak yang telah tersedia yang menunjukkan atribut atau data dari responden.

1. Dimanakah anda bekerja ?

□ Hotel (ke pertanyaan no.3)

□ Perusahaan Garment (ke pertanyaan no.5)

□ Lainnya : ………

2. Hotel tempat anda bekerja bertempat di kawasan mana ?

□ Semarang

□ Ungaran

□ Bandungan

□ Solo

□ Lainnya : ………

3. Apakah hotel tempat anda bekerja membutuhkan jasa pencucian (washing) untuk sprei, sarung bantal-guling ataupun selimut ?

□ Ya (ke bagian II-1)

□ Tidak (ke bagian III)

4. Perusahaan Garment tempat anda bekerja bertempat di kawasan mana ?

□ Semarang

□ Ungaran

□ Bandungan

□ Solo

□ Lainnya : ………

5. Apakah perusahaan garment tempat anda bekerja membutuhkan jasa pencucian (washing) ?

□ Ya (ke bagian II-2)

□ Tidak (ke bagian III)

LAMPIRAN

L1 - 3

Bagian II – 1 (Hotel)

Isilah pertanyaan – pertanyaan di bawah ini dengan tepat dan benar.

1. Bahan / obat cuci jenis apakah yang anda prioritaskan untuk proses pencucian ? (urutkan sesuai dengan prioritas anda)

□ Softener

□ OBA (sabun tanpa busa)

□ Lainnya : ………

2. Kualitas seperti apakah yang anda prioritaskan sebagai hasil pencucian ? (urutkan sesuai dengan prioritas anda)

□ Bersih

□ Rapi

□ Wangi

□ Lembut

□ Halus

□ Lainnya : ………... 3. Sikap pelayanan seperti apakah yang anda prioritaskan ? (urutkan sesuai

dengan prioritas anda)

□ Ramah

□ Sopan

□ Jujur

□ Disiplin

□ Tepat janji

□ Lainnya : ………

4. Bagaimana cara pembayaran yang anda inginkan ? (boleh mengisi lebih dari satu jawaban)

a. Cash / bayar tunai dengan pembayaran di muka b. Cash / bayar tunai dengan pembayaran di belakang c. Pembayaran secara kredit

d. Pembayaran dengan uang muka e. Lainnya : ………

5. Sumber informasi yang bagaimanakah yang membuat anda tertarik untuk mengetahui adanya bisnis pencucian washing ? (boleh mengisi lebih dari satu jawaban)

a. Selebaran / brosur b. Surat kabar

c. Informasi dari hotel lain

d. Lainnya : ………

LAMPIRAN

L1 - 4

6. Bagaimana waktu delivery yang anda inginkan ? (boleh mengisi lebih dari satu jawaban)

a. 2 hari setelah hari tersebut b. 3 hari setelah hari tersebut

c. Sesuai dengan kontrak dalam jumlahnya d. Lainnya : ………

7. Bagaimana cara perhitungan biaya yang anda inginkan ? (boleh mengisi lebih dari satu jawaban)

a. Harga dihitung dengan besar berat produk b. Harga dihitung dengan satuan potong produk c. Harga dihitung dengan satuan besar / kecil produk d. Harga dihitung sesuai jenis washing

e. Lainnya : ………

8. Bagaimana cara pengepakan yang anda inginkan ? (boleh mengisi lebih dari satu jawaban)

a. Produk diberi plastik satu per satu

b. Produk diberi plastik (jumlah sesuai ukuran plastik) c. Produk diikat satu per satu

d. Produk diikat per sepuluh produk e. Lainnya : ………

9. Fasilitas seperti apakah yang anda inginkan dalam suatu perusahaan pencucian washing ?

- ……….

- ……….

- ……….

- ……….………

10. Keinginan / manfaat lain apakah yang anda inginkan ?

- ……….

- ……….

- ……….

- ……….………

LAMPIRAN

L1 - 5

Bagian II – 2 (Garment)

Isilah pertanyaan – pertanyaan di bawah ini dengan tepat dan benar.

1. Bahan / obat cuci jenis apakah yang anda prioritaskan untuk proses pencucian ? (urutkan sesuai dengan prioritas anda)

□ Softener

□ Silicon

□ OBA (sabun tanpa busa)

□ Enzym

□ Anti luntur

□ Lainnya : ………

2. Kualitas seperti apakah yang anda prioritaskan sebagai hasil pencucian ? (urutkan sesuai dengan prioritas anda)

□ Variasi warna

□ Hilangkan bulu

□ Melemaskan pakaian

□ Lainnya : ………... 3. Jenis washing yang bagaimanakah yang anda prioritaskan ? (urutkan sesuai

dengan prioritas anda)

□ Garments Wash

□ Enzyme Wash

□ Enzyme Stone Wash

□ Silicon Wash

□ Lainnya : ………...

4. Sikap pelayanan seperti apakah yang anda prioritaskan ? (urutkan sesuai dengan prioritas anda)

□ Ramah

□ Sopan

□ Jujur

□ Disiplin

□ Tepat janji

□ Lainnya : ………

5. Bagaimana cara pembayaran yang anda inginkan ? (boleh mengisi lebih dari satu jawaban)

a. Cash / bayar tunai dengan pembayaran di muka b. Cash / bayar tunai dengan pembayaran di belakang c. Pembayaran secara kredit

d. Pembayaran dengan uang muka e. Lainnya : ………

LAMPIRAN

L1 - 6

6. Sumber informasi yang bagaimanakah yang membuat anda tertarik untuk mengetahui adanya bisnis pencucian washing ? (boleh mengisi lebih dari satu jawaban)

a. Selebaran / brosur b. Surat kabar

c. Informasi dari garment lain

d. Lainnya : ………

7. Bagaimana waktu delivery yang anda inginkan ? (boleh mengisi lebih dari satu jawaban)

a. 2 hari setelah hari tersebut b. 3 hari setelah hari tersebut

c. Sesuai dengan kontrak dalam jumlahnya d. Lainnya : ………

8. Bagaimana cara perhitungan biaya yang anda inginkan ? (boleh mengisi lebih dari satu jawaban)

a. Harga dihitung dengan besar berat produk b. Harga dihitung dengan satuan potong produk c. Harga dihitung dengan satuan besar / kecil produk d. Harga dihitung sesuai jenis washing

e. Lainnya : ………

9. Bagaimana cara pengepakan yang anda inginkan ? (boleh mengisi lebih dari satu jawaban)

a. Produk diberi plastik satu per satu

b. Produk diberi plastik (jumlah sesuai ukuran plastik) c. Produk diikat satu per satu

d. Produk diikat per sepuluh produk e. Lainnya : ………

LAMPIRAN

L1 - 7

10. Fasilitas seperti apakah yang anda inginkan dalam suatu perusahaan pencucian washing ?

- ……….

- ……….

- ……….

- ……….………

- ……….………

11. Keinginan / manfaat lain apakah yang anda inginkan ?

- ……….

- ……….

- ……….

- ……….………

- ……….………

LAMPIRAN

L1 - 8

Bagian III (Tingkat Manfaat)

Berilah tanda checklist (9) pada kolom bagian kanan yang telah tersedia untuk

menunjukkan tingkat persetujuan anda terhadap pernyataan tersebut tentang fasilitas – fasilitas yang terdapat dalam suatu Usaha Jasa Pencucian (Washing). Tidak ada jawaban yang benar ataupun yang salah.

SS = Sangat Setuju N = Normal STS = Sangat Tidak Setuju

S = Setuju TS = Tidak Setuju

Variabel – variabel SS S N TS STS

Saya memerlukan proses pencucian dengan menggunakan : - Softener

- Silicon

- OBA (sabun tanpa busa) - Enzym

- Zat Anti Luntur

Saya menyukai hasil pencucian yang : - Rapi

- Bersih - Wangi - Halus

- Dapat menghilangkan bulu pada kain - Terdapat variasi warna

- Dapat melemaskan kain

Saya memerlukan jenis pencucian : - Garments Wash

- Enzyme Wash - Enzyme Stone Wash - Silicon Wash

Saya menyukai cara pengepakan : - Produk diberi plastik satu per satu - Produk diberi plastik per sepuluh produk - Produk diikat satu per satu

Produk

- Produk diikat per sepuluh produk Saya menyukai cara pembayaran secara : - Cash / bayar tunai di muka

- Cash / bayar tunai di belakang - Kredit

Saya menyukai perhitungan harga dengan satuan : - Besar berat produk

- Potong produk - Besar / kecil produk - Jenis washing Price

Saya menyukai adanya kontrak kerja dalam penentuan harga dan cara pembayaran

Saya menyukai lokasi pabrik pencucian yang : - Dekat dengan tempat saya bekerja

- Tidak mengganggu pemukiman penduduk Place

Saya menyukai pabrik pencucian yang dapat dihubungi 24 jam

LAMPIRAN

L1 - 9

Saya menyukai promosi yang dilakukan melalui : - Selebaran / brosur

- Surat kabar Promotion

- Informasi dari hotel / garment lain Saya menyukai pelayanan yang : - Ramah

- Sopan - Jujur - Disiplin - Tepat janji

Saya menyukai delivery yang dilakukan : - 2 hari setelah hari tersebut

- 3 hari setelah hari tersebut People

(Pelayanan)

- Sesuai dengan kontrak dalam jumlahnya

LAMPIRAN

L2 - 1

Perincian biaya mesin – mesin yang digunakan :

Mesin - Me sin Harga Jumlah Jumlah Harga

Washer Machine (550 lbs) Rp 98,650,000.00 4 Rp 394,600,000.00 Sample Machine (45 lbs) Rp 24,000,000.00 1 Rp 24,000,000.00 Extractor Rp 58,750,000.00 2 Rp 117,500,000.00 Dryer (250 lbs) Rp 58,850,000.00 1 Rp 58,850,000.00 Dryer Jumbo Rp 72,000,000.00 3 Rp 216,000,000.00 Boiler Solar (1500 kg) Rp 150,000,000.00 2 Rp 300,000,000.00 Washer Machine (250 lbs) Rp 43,000,000.00 1 Rp 43,000,000.00 Washer Machine (50 lbs) Rp 25,000,000.00 1 Rp 25,000,000.00 Washer Machine (45 lbs) Rp 24,000,000.00 1 Rp 24,000,000.00 Extractor (100 lbs) Rp 20,000,000.00 1 Rp 20,000,000.00 Dryer (250 lbs) Rp 35,000,000.00 2 Rp 70,000,000.00 Roll Machine Rp 60,000,000.00 2 Rp 120,000,000.00 Boiler Solar (300 kg) Rp 50,000,000.00 1 Rp 50,000,000.00 Mesin Generator (Genset) Rp 250,000,000.00 1 Rp 250,000,000.00 1,712,950,000.00 Rp

Perincian biaya perlengkapan lain :

Investasi Lain Harga Jumlah Jumlah Harga

Alat - alat dapur & makan Rp 1,500,000.00 1 Rp 1,500,000.00 Sofa Rp 1,000,000.00 1 Rp 1,000,000.00 Tabung Pemadam Kebakaran Rp 750,000.00 5 Rp 3,750,000.00 Tabung Gas Rp 250,000.00 1 Rp 250,000.00 Tempat Tidur Rp 600,000.00 1 Rp 600,000.00 Televisi Rp 750,000.00 1 Rp 750,000.00 Sapu Rp 4,000.00 3 Rp 12,000.00 Asbak Rp 15,000.00 5 Rp 75,000.00 Tempat Sampah Rp 40,000.00 6 Rp 240,000.00 Karpet Mushola Rp 100,000.00 1 Rp 100,000.00 8,277,000.00 Rp

Perincian modal kerja yang disiapkan :

No Jenis Biaya Total biaya

1 Biaya Tenaga Kerja Rp 42,300,000.00 2 Biaya Administrasi Rp 244,000.00 3 Biaya Operasional Rp 42,000,000.00 4 Biaya Energi Rp 17,300,000.00 5 Biaya Pabrik Rp 284,651,065.27 6 Biaya Lain - Lain Rp 1,030,000.00 Total Rp 387,525,065.27 Dana Cadangan Rp 32,474,934.73 Modal Kerja Disiapkan Rp 420,000,000.00

LAMPIRAN

L2 - 2

AMPIRAN

L2 - 3

TUGAS AKHIR 1 Bahan Langsung

Persediaan Awal Rp - Rp - Rp

Pembelian Rp 9,266,431.88 + Rp 19,895,859.58 + Rp 11,025,384.4

Bahan tersedia untuk digunakan Rp 9,266,431.88 Rp 19,895,859.58 Rp 11,025,384

Persediaan Akhir Rp - Rp - Rp

-Bahan tidak langsung Rp - + Rp - - Rp - + Rp - - Rp - + Rp

Bahan Terpakai Rp 9,266,431.88 Rp 19,895,859.58 Rp 11,025,384

2 Pekerja Langsung Rp 35,550,000.00 Rp 35,550,000.00 Rp 35,550,000

3 Biaya Pabrik Tak langsung

Overhead Rp 29,979,616.67 + Rp 29,979,616.67 + Rp +29,979,616.67 Rp 29,979,616.67 + Rp +29,979,616.67 Rp 29,979,616.6

4 Total Biaya Produksi Rp 74,796,048.54 Rp 85,425,476.24 Rp 76,555,001

5 Barang dalam Proses

Persediaan Awal dalam Proses Rp - Rp - Rp

-Persediaan Akhir dalam Proses Rp - + Rp - + Rp - + Rp - + Rp - + Rp

Harga Pokok Produksi Rp 74,796,048.54 Rp 85,425,476.24 Rp 76,555,001

Produk Jadi

Persediaan Awal Rp - Rp - Rp

-Persediaan Akhir Rp - - Rp - + Rp - - Rp - + Rp - - Rp

HARGA POKOK PENJUALAN Rp 74,796,048.54 Rp 85,425,476.24 Rp 76,555,001

Keterangan Garment Wash Enzym Wash Silicon Wash

-5 + .45

-

-.45

.00

7 +

.12

- +

.12

- +

.12 Perincian perhitungan harga pokok setiap jenis washing :

AMPIRAN

L2 - 4

TUGAS AKHIR

1 Bahan Langsung

Persediaan Awal Rp - Rp - Rp

Pembelian Rp 7,859,541.70 + Rp 18,078,042.32 + Rp 17,684,094.93

Bahan tersedia untuk digunakan Rp 7,859,541.70 Rp 18,078,042.32 Rp 17,684,094.93

Persediaan Akhir Rp - Rp - Rp

-Bahan tidak langsung Rp - + Rp - - Rp - + Rp - - Rp - + Rp

Bahan Terpakai Rp 7,859,541.70 Rp 18,078,042.32 Rp 17,684,094.93

2 Pekerja Langsung Rp 35,550,000.00 Rp 35,550,000.00 Rp 35,550,000.00 3 Biaya Pabrik Tak langsung

Overhead Rp 29,979,616.67 + Rp 29,979,616.67 + Rp +29,979,616.67 Rp 29,979,616.67 + Rp +29,979,616.67 Rp 29,979,616.67

4 Total Biaya Produksi Rp 73,389,158.36 Rp 83,607,658.99 Rp 83,213,711.60

5 Barang dalam Proses

Persediaan Awal dalam Proses Rp - Rp - Rp

-Persediaan Akhir dalam Proses Rp - + Rp - + Rp - + Rp - + Rp - + Rp

Harga Pokok Produksi Rp 73,389,158.36 Rp 83,607,658.99 Rp 83,213,711.60

Produk Jadi

Persediaan Awal Rp - Rp - Rp

-Persediaan Akhir Rp - - Rp - + Rp - - Rp - + Rp - - Rp

HARGA POKOK PENJUALAN Rp 73,389,158.36 Rp 83,607,658.99 Rp 83,213,711.60 Enzyme Stone Bleach

Sand Wash Enzyme Stone Wash

Keterangan

+

-+

+

LAMPIRAN

L2 - 5

1 Bahan Langsung

Persediaan Awal Rp - Rp -Pembelian Rp 656,385.42 + Rp - + Bahan tersedia untuk digunakan Rp 656,385.42 Rp -Persediaan Akhir Rp - Rp

-Bahan tidak langsung Rp - + Rp - - Rp - + Rp - -Bahan Terpakai Rp 656,385.42 Rp

-2 Pekerja Langsung Rp 6,750,000.00 Rp 1,200,000.00 3 Biaya Pabrik Tak langsung

Overhead Rp 5,383,333.33 + Rp 5,383,333.33 + Rp 700,000.00 + Rp 700,000.00 + 4 Total Biaya Produksi Rp 12,789,718.75 Rp 1,900,000.00

5 Barang dalam Proses

Persediaan Awal dalam Proses Rp - Rp

-Persediaan Akhir dalam Proses Rp - + Rp - + Rp - + Rp - + Harga Pokok Produksi Rp 12,789,718.75 Rp 1,900,000.00

Produk Jadi

Persediaan Awal Rp - Rp

-Persediaan Akhir Rp - - Rp - + Rp - - Rp - + HARGA POKOK PENJUALAN Rp 12,789,718.75 Rp 1,900,000.00

Keterangan Sprei Sarung Bantal

1 Bahan Langsung

Persediaan Awal Rp - Rp -Pembelian Rp 656,825.00 + Rp 778,500.00 + Bahan tersedia untuk digunakan Rp 656,825.00 Rp 778,500.00 Persediaan Akhir Rp - Rp

-Bahan tidak langsung Rp - + Rp - - Rp - + Rp - -Bahan Terpakai Rp 656,825.00 Rp 778,500.00

2 Pekerja Langsung Rp 6,750,000.00 Rp 6,750,000.00 3 Biaya Pabrik Tak langsung

Overhead Rp 5,383,333.33 + Rp 5,383,333.33 + Rp 5,383,333.33 + Rp 5,383,333.33 + 4 Total Biaya Produksi Rp 12,790,158.33 Rp 12,911,833.33

5 Barang dalam Proses

Persediaan Awal dalam Proses Rp - Rp

-Persediaan Akhir dalam Proses Rp - + Rp - + Rp - + Rp - + Harga Pokok Produksi Rp 12,790,158.33 Rp 12,911,833.33

Produk Jadi

Persediaan Awal Rp - Rp

-Persediaan Akhir Rp - - Rp - + Rp - - Rp - + HARGA POKOK PENJUALAN Rp 12,790,158.33 Rp 12,911,833.33

Handuk Bed Cover

Keterangan

Keterangan untuk perhitungan harga pokok sarung bantal : biaya – biaya yang semestinya dibebankan pada sarung bantal seperti biaya pembelian (bahan kimia) telah dibebankan ke item lain yaitu sprei, handuk dan bed cover. Hal ini dilakukan karena pada saat pencucian, item yang satu

LAMPIRAN

L2 - 6

TUGAS AKHIR dengan yang lain dapat dicuci / diperas / dikeringkan bersama – sama dan item sarung bantal ini selalu menjadi pengikut saat pencucian item lain. Namun untuk item sarung bantal ini juga dilakukan pengerollan dan pengepakan, maka pembebanan biaya depresiasi, listrik dan tenaga kerja dilakukan untuk 1 mesin roll. Perhitungannya adalah sebagai berikut : y Depresiasi 1 buah mesin roll dalam 1 tahun =

2 000 . 000 . 12 Rp

=

Rp 6.000.000.

Depresiasi dalam 1 bulan =

12 000 . 000 . 6 Rp

= Rp 500.000

y Biaya tenaga kerja yang dibebankan yaitu tenaga kerja untuk melakukan pengerollan dan pengepakan sebanyak 2 orang, sehingga biaya tenaga kerja ini adalah 2 x Rp 600.000 = Rp 1.200.000

y Biaya listrik yang dibebankan adalah biaya penggunaan listrik untuk 1 mesin roll, sehingga dilakukan asumsi bahwa biaya listrik pencucian hotel selama 1 bulan dibagi rata pada jenis mesin yang ada yaitu 20 % untuk setiap jenis mesin. Maka untuk mesin roll, biaya listriknya adalah 20 % * Rp 2.000.000 = Rp 400.000. Jumlah mesin roll adalah 2 buah, sehingga diasumsikan perhitungan listriknya dibagi 2 sama rata =

2 . 400 Rp 000

= Rp 200.000

LAMPIRAN

L2 - 7

TUGAS AKHIR Contoh perhitungan bahan kimia :

No Jenis Bahan Kimia Penggunaan 1x cuci No Jenis Bahan Kimia Penggunaan 1x cuci 1 OBA Rp 15,547.01 1 Bio Polish L 7 Rp 52,727.62 2 ABS Rp 11,686.00 2 Clean L 2 Rp 37,361.29 3 Clean L 2 Rp 10,707.88 3 Silicon Rp 38,867.79 4 Primafix Rp 6,537.98 4 Bio 205 Rp 59,356.24 5 Primacone Rp 7,001.30 5 Acco Soft Rp 48,810.71

51,480.18

Rp 6 Primazym Rp 44,140.55 7 OBA Rp 20,036.50 301,300.71 Rp

No Jenis Bahan Kimia Penggunaan 1x cuci 1 OBA Rp 28,252.12

2 Enzym Rp 34,088.24 No Jenis Bahan Kimia Penggunaan 1x cuci 3 Primazym Rp 33,292.41 1 Bio A 82 Rp 46,862.85 4 Primasoft FL Rp 19,232.66 2 Primazym Rp 34,778.72 5 Primacone II Rp 17,773.63 3 Primacone II Rp 33,010.31

132,639.06

Rp 4 Bio 200 Rp 37,726.07 5 Clean L 2 Rp 39,494.48 6 OBA Rp 38,020.80 No 1 2 3 4 5 6 No 1 2 3 4 5 6 7 S

ENZYM STONE WASH

ENZYM STONE BLEACH GARMENT WASH

ENZYM WASH

SILICON WASH

Jenis Bahan Kimia Penggunaan 1x cuci 7 Enzym Rp 19,599.87 Primasoft FL Rp 14,884.27 8 Acco Soft Rp 45,241.81 Silicon Rp 19,570.06 Rp 294,734.92 Bio FB Rp 13,597.97

Tov Chem B 15 P Rp 17,824.37

Primafix Rp 12,954.83 No Jenis Bahan Kimia Penggunaan 1 hari Falcon FA 100 N Rp 13,046.70 1 Sabun Rp 11,377.35

91,878.20

Rp 2 Softener Rp 10,502.17 21,879.51 Rp

Jenis Bahan Kimia Penggunaan 1x cuci

Bio 205 Rp 22,923.66 No Jenis Bahan Kimia Penggunaan 1 hari OBA Rp 16,243.05 1 Sabun Rp 11,319.28 ABS Rp 16,898.01 2 Softener Rp 10,574.88 Primacone Rp 25,805.50 Rp 21,894.17 Clean L 2 Rp 21,220.76

Primasoft Rp 19,190.38

Tov Chem B 15 P Rp 8,710.99 No Jenis Bahan Kimia Penggunaan 1 hari 130,992.36

LAMPIRAN

L2 - 8

Perhitungan Rugi – Laba :

Keterangan

Hasil Penjualan Rp 567,467,423.38 Rp 709,334,279.22 Rp 709,334,279.22 Rp 780,742,320.44

-

-LABA KOTOR Rp 567,467,423.38 Rp 709,334,279.22 Rp 709,334,279.22 Rp 780,742,320.44

Biaya Tenaga Kerja Rp 42,300,000.00 Rp 42,300,000.00 Rp 84,600,000.00 Rp 42,300,000.00

Biaya per bulan Rp 374,000.00 Rp 374,000.00 Rp 374,000.00 Rp 374,000.00 Biaya per 6 bulan Rp 213,000.00 Rp - Rp - Rp -Biaya per tahun Rp 687,000.00 Rp - Rp - Rp

-Biaya Operasional Rp 42,000,000.00 Rp 12,000,000.00 Rp 12,000,000.00 Rp 42,000,000.00

Biaya Depresiasi Rp 23,062,950.00 Rp 23,062,950.00 Rp 23,062,950.00 Rp 23,062,950.00

Biaya Energi Rp 17,300,000.00 Rp 17,300,000.00 Rp 17,300,000.00 Rp 17,300,000.00

Biaya Maintenance Rp 65,000,000.00 Rp 65,000,000.00 Rp 65,000,000.00 Rp 65,000,000.00

Biaya Pabrik Rp 268,091,218.59 + Rp 459,028,168.59 - Rp 272,391,970.01 + Rp 432,428,920.01 - Rp 272,391,970.01 + Rp 474,728,920.01 - Rp 276,371,141.93 + Rp 466,408,091.93 -LABA DARI OPERASI Rp 108,439,254.79 Rp 276,905,359.21 Rp 234,605,359.21 Rp 314,334,228.51

Penerimaan / Pengeluaran

Penerimaan lain-lain Rp - Rp - Rp - Rp

-Pengeluaran lain-lain Rp - + Rp - - Rp - + Rp - - Rp - + Rp - - Rp - + Rp - -LABA SEBELUM PAJAK Rp 108,439,254.79 Rp 276,905,359.21 Rp 234,605,359.21 Rp 314,334,228.51

Bunga Rp - Rp - Rp

-Pajak Penghasilan

a. 10% dari 50jt pertama Rp 5,000,000.00 Rp 5,000,000.00 Rp 5,000,000.00 Rp 5,000,000.00 b. 15% dari 50jt kedua 15%*(laba kotor-50jt) Rp 8,765,888.22 Rp 7,500,000.00 Rp 7,500,000.00 Rp 7,500,000.00 c. 30% dari (laba kotor - 100jt) Rp - - Rp 53,071,607.76 - Rp 40,381,607.76 - Rp 64,300,268.55

LABA BERSIH SETELAH PAJAK Rp 94,673,366.57 Rp 211,333,751.45 Rp 181,723,751.45 Rp 237,533,959.96 Untuk akhir bulan ke-1 Untuk akhir bulan ke-2 Untuk akhir bulan ke-3 Untuk akhir bulan ke-4

LAMPIRAN

L2 - 9

Keterangan

Hasil Penjualan Rp 780,742,320.44 Rp 882,846,090.20 Rp 882,846,090.20 Rp 882,846,090.20

-

-LABA KOTOR Rp 780,742,320.44 Rp 882,846,090.20 Rp 882,846,090.20 Rp 882,846,090.20 Biaya Tenaga Kerja Rp 42,300,000.00 Rp 42,300,000.00 Rp 42,300,000.00 Rp 42,300,000.00

Biaya per bulan Rp 374,000.00 Rp 374,000.00 Rp 374,000.00 Rp 374,000.00 Biaya per 6 bulan Rp - Rp - Rp 213,000.00 Rp -Biaya per tahun Rp - Rp - Rp - Rp -Biaya Operasional Rp 12,000,000.00 Rp 12,000,000.00 Rp 42,000,000.00 Rp 12,000,000.00 Biaya Depresiasi Rp 23,062,950.00 Rp 23,062,950.00 Rp 23,062,950.00 Rp 23,062,950.00 Biaya Energi Rp 17,300,000.00 Rp 17,300,000.00 Rp 17,300,000.00 Rp 17,300,000.00 Biaya Maintenance Rp 65,000,000.00 Rp 65,000,000.00 Rp 65,000,000.00 Rp 65,000,000.00

Biaya Pabrik Rp 276,371,141.93 + Rp 436,408,091.93 - Rp 284,651,065.27 + Rp 444,688,015.27 - Rp 284,651,065.27 + Rp 474,901,015.27 - Rp 284,651,065.27 + Rp 444,688,015.27

-LABA DARI OPERASI Rp 344,334,228.51 Rp 438,158,074.93 Rp 407,945,074.93 Rp 438,158,074.93

Penerimaan / Pengeluaran

Penerimaan lain-lain Rp - Rp - Rp - Rp

-Pengeluaran lain-lain Rp - + Rp - - Rp - + Rp - - Rp - + Rp - - Rp - + Rp -

-LABA SEBELUM PAJAK Rp 344,334,228.51 Rp 438,158,074.93 Rp 407,945,074.93 Rp 438,158,074.93 Bunga Rp - Rp - Rp

-Pajak Penghasilan

a. 10% dari 50jt pertama Rp 5,000,000.00 Rp 5,000,000.00 Rp 5,000,000.00 Rp 5,000,000.00 b. 15% dari 50jt kedua Rp 7,500,000.00 Rp 7,500,000.00 Rp 7,500,000.00 Rp 7,500,000.00 c. 30% dari (laba kotor - 100jt) Rp 73,300,268.55 - Rp 101,447,422.48 - Rp 92,383,522.48 - Rp 101,447,422.48 LABA BERSIH SETELAH PAJAK Rp 258,533,959.96 Rp 324,210,652.45 Rp 303,061,552.45 Rp 324,210,652.45

LAPORAN RUGI LABA

Untuk akhir bulan ke-5 Untuk akhir bulan ke-6 Untuk akhir bulan ke-7 Untuk akhir bulan ke-8

L2 - 10

TUGAS AKHIR Keterangan

enjualan Rp 882,846,090.20 Rp 882,846,090.20 Rp 882,846,090.20 Rp 882,

-OTOR Rp 882,846,090.20 Rp 882,846,090.20 Rp 882,846,090.20 Rp 882, a Tenaga Kerja Rp 42,300,000.00 Rp 42,300,000.00 Rp 42,300,000.00 Rp 42,300,000.00

a per bulan Rp 374,000.00 Rp 374,000.00 Rp 374,000.00 Rp 374,000.00 a per 6 bulan Rp - Rp - Rp - Rp -a per t-ahun Rp - Rp - Rp - Rp -a Oper-asion-al Rp 12,000,000.00 Rp 42,000,000.00 Rp 12,000,000.00 Rp 12,000,000.00 a Depresiasi Rp 23,062,950.00 Rp 23,062,950.00 Rp 23,062,950.00 Rp 23,062,950.00 a Energi Rp 17,300,000.00 Rp 17,300,000.00 Rp 17,300,000.00 Rp 17,300,000.00 a Maintenance Rp 65,000,000.00 Rp 65,000,000.00 Rp 65,000,000.00 Rp 65,000,000.00

a Pabrik Rp 284,651,065.27 + Rp 444,688,015.27 - Rp 284,651,065.27 + Rp 474,688,015.27 - Rp 284,651,065.27 + Rp 444,688,015.27 - Rp 284,651,065.27 + Rp 444, OPERASI Rp 438,158,074.93 Rp 408,158,074.93 Rp 438,158,074.93 Rp 438,

aan / Pengeluaran

rimaan lain-lain Rp - Rp - Rp - Rp

-eluaran lain-lain Rp - + Rp - - Rp - + Rp - - Rp - + Rp - - Rp - + Rp A SEBELUM PAJAK Rp 438,158,074.93 Rp 408,158,074.93 Rp 438,158,074.93 Rp 438, a Rp - Rp - Rp

-k Penghasilan

% dari 50jt pertama Rp 5,000,000.00 Rp 5,000,000.00 Rp 5,000,000.00 Rp ari 50jt kedua Rp 7,500,000.00 Rp 7,500,000.00 Rp 7,500,000.00 Rp % dari (laba kotor - 100jt) Rp 101,447,422.48 - Rp 92,447,422.48 - Rp 101,447,422.48 - Rp 101, A BERSIH SETELAH PAJAK Rp 324,210,652.45 Rp 303,210,652.45 Rp 324,210,652.45 Rp 324, Untuk akhir bulan ke-9 Untuk akhir bulan ke-10 Untuk akhir bulan ke-11 Untuk akhir bulan ke-12

Hasil P 846,090.20

-LABA K 846,090.20

Biay Biay Biay Biay Biay Biay Biay Biay

Biay 688,015.27

-LABA DARI 158,074.93

Penerim Pene

Peng -

-LAB 158,074.93

Bung Paja

a. 10 5,000,000.00

b. 15% d 7,500,000.00

c. 30 447,422.48

LAB 210,652.45

L2 - 11

TUGAS AKHIR Keterangan

l Penjualan Rp 10,594,153,082.36 Rp 10,594,153,082.36 Rp 10,594,153,082.36 Rp 10,594,

- -

-A KOTOR Rp 10,594,153,082.36 Rp 10,594,153,082.36 Rp 10,594,153,082.36 Rp 10,594, a Tenaga Kerja Rp 549,900,000.00 Rp 549,900,000.00 Rp 549,900,000.00 Rp 549,900,000.00

a Administrasi Rp 2,513,000.00 Rp 2,513,000.00 Rp 2,513,000.00 Rp 2,513,000.00 a Operasional Rp 264,000,000.00 Rp 264,000,000.00 Rp 264,000,000.00 Rp 264,000,000.00 a Depresiasi Rp 276,755,400.00 Rp 276,755,400.00 Rp 276,755,400.00 Rp 276,755,400.00 a Energi Rp 207,600,000.00 Rp 207,600,000.00 Rp 207,600,000.00 Rp 207,600,000.00 a Maintenance Rp 780,000,000.00 Rp 780,000,000.00 Rp 780,000,000.00 Rp 780,000,000.00

a Pabrik Rp 3,415,812,783.24 + Rp 5,496,581,183.24 - Rp 3,415,812,783.24 + Rp 5,496,581,183.24 - Rp 3,415,812,783.24 + Rp 5,496,581,183.24 - Rp 3,415,812,783.24 + Rp 5,496, OPERASI Rp 5,097,571,899.13 Rp 5,097,571,899.13 Rp 5,097,571,899.13 Rp 5,097,

aan / Pengeluaran

rimaan lain-lain Rp - Rp - Rp - Rp

-eluaran lain-lain Rp 3,088,000.00 + Rp 3,088,000.00 - Rp 3,088,000.00 + Rp 3,088,000.00 - Rp 3,088,000.00 + Rp 3,088,000.00 - Rp 3,088,000.00 + Rp A SEBELUM PAJAK Rp 5,094,483,899.13 Rp 5,094,483,899.13 Rp 5,094,483,899.13 Rp 5,094, a Rp - Rp - Rp - Rp k Penghasilan

% dari 50jt pertama Rp 5,000,000.00 Rp 5,000,000.00 Rp 5,000,000.00 Rp ari 50jt kedua Rp 7,500,000.00 Rp 7,500,000.00 Rp 7,500,000.00 Rp % dari (laba kotor - 100jt) Rp 1,498,345,169.74 - Rp 1,498,345,169.74 - Rp 1,498,345,169.74 - Rp 1,498, A BERSIH SETELAH PAJAK Rp 3,583,638,729.39 Rp 3,583,638,729.39 Rp 3,583,638,729.39 Rp 3,583, Untuk akhir tahun ke-3 Untuk akhir tahun ke-4 Untuk akhir tahun ke-Untuk akhir tahun ke-2

Hasi 153,082.36 -LAB 153,082.36 Biay Biay Biay Biay Biay Biay

Biay 581,183.24

-LABA DARI 571,899.13

Penerim Pene

Peng 3,088,000.00

-LAB 483,899.13

Bung

-Paja

a. 10 5,000,000.00

b. 15% d 7,500,000.00

c. 30 345,169.74

-LAB 638,729.39

LAMPIRAN

L2 - 12

TUGAS AKHIR Perhitungan biaya bahan kimia yang termasuk dalam biaya pabrik setiap bulan pada tahun pertama :

No Jenis Washing Biaya 1 bulan

1 Garment Wash Rp 6,177,621.25 2 Enzyme Wash Rp 11,937,515.75 3 Silicon Wash Rp 5,512,692.22 4 Sand Wash Rp 7,859,541.70 5 Enzyme Stone Wash Rp 18,078,042.32 6 Enzyme Stone Bleach Rp 17,684,094.93 7 Sprei Rp 656,385.42 8 Sarung Bantal Rp -9 Handuk Rp 656,825.00 10 Bad Cover Rp 778,500.00 69,341,218.59 Rp

Biaya Bahan Kimia Bulan 1

No Jenis Washing Biaya 1 bulan

1 Garment Wash Rp 7,722,026.56 2 Enzyme Wash Rp 11,937,515.75 3 Silicon Wash Rp 8,269,038.34 4 Sand Wash Rp 7,859,541.70 5 Enzyme Stone Wash Rp 18,078,042.32 6 Enzyme Stone Bleach Rp 17,684,094.93 7 Sprei Rp 656,385.42 8 Sarung Bantal Rp -9 Handuk Rp 656,825.00 10 Bad Cover Rp 778,500.00 73,641,970.01 Rp

Biaya Bahan Kimia Bulan 2-3

No Jenis Washing Biaya 1 bulan

1 Garment Wash Rp 7,722,026.56 2 Enzyme Wash Rp 15,916,687.66 3 Silicon Wash Rp 8,269,038.34 4 Sand Wash Rp 7,859,541.70 5 Enzyme Stone Wash Rp 18,078,042.32 6 Enzyme Stone Bleach Rp 17,684,094.93 7 Sprei Rp 656,385.42 8 Sarung Bantal Rp -9 Handuk Rp 656,825.00 10 Bad Cover Rp 778,500.00 77,621,141.93 Rp

LAMPIRAN

L2 - 13

TUGAS AKHIR

No Jenis Washing Biaya 1 bulan

1 Garment Wash Rp 9,266,431.88 2 Enzyme Wash Rp 19,895,859.58 3 Silicon Wash Rp 11,025,384.45 4 Sand Wash Rp 7,859,541.70 5 Enzyme Stone Wash Rp 18,078,042.32 6 Enzyme Stone Bleach Rp 17,684,094.93 7 Sprei Rp 656,385.42 8 Sarung Bantal Rp -9 Handuk Rp 656,825.00 10 Bad Cover Rp 778,500.00 85,901,065.27 Rp

Biaya Bahan Kimia Bulan 6-12

No Jenis Washing Biaya 1 tahun

1 Garment Wash Rp 111,197,182.50 2 Enzyme Wash Rp 238,750,314.93 3 Silicon Wash Rp 132,304,613.40 4 Sand Wash Rp 94,314,500.36 5 Enzyme Stone Wash Rp 216,936,507.88 6 Enzyme Stone Bleach Rp 212,209,139.17

7 Sprei Rp 7,876,625.00

8 Sarung Bantal Rp

-9 Handuk Rp 7,881,900.00

10 Bad Cover Rp 9,342,000.00 1,030,812,783.24 Rp

LAMPIRAN

L2 - 14

Perincian perhitungan Cash Flow :

Bulan Ke - 0 Bulan Ke - 1 Bulan Ke - 2 Bulan Ke - 3

-Rp Rp 420,000,000.00 Rp 537,736,316.57 Rp 772,133,018.02

Modal Sendiri Rp 3,550,477,000.00 Rp - Rp - Rp -Modal dari pinjaman Bank Rp - Rp - Rp - Rp -Penjualan Rp - Rp 567,467,423.38 Rp 709,334,279.22 Rp 709,334,279.22

Total Penerimaan Kas Rp 3,550,477,000.00 Rp 567,467,423.38 Rp 709,334,279.22 Rp 709,334,279.22

Investasi Rp 2,978,477,000.00 Rp - Rp - Rp

-Instalasi & Surat Izin Rp 152,000,000.00 Rp - Rp - Rp

-Biaya - biaya dalam 1 bulan

Biaya Tenaga Kerja Rp - Rp 42,300,000.00 Rp 42,300,000.00 Rp 84,600,000.00 Biaya per bulan Rp - Rp 374,000.00 Rp 374,000.00 Rp 374,000.00 Biaya per 6 bulan Rp - Rp 213,000.00 Rp - Rp -Biaya per tahun Rp - Rp 687,000.00 Rp - Rp -Biaya Operasional Rp - Rp 42,000,000.00 Rp 12,000,000.00 Rp 12,000,000.00 Biaya Energi Rp - Rp 17,300,000.00 Rp 17,300,000.00 Rp 17,300,000.00 Biaya Maintenance Rp - Rp 65,000,000.00 Rp 65,000,000.00 Rp 65,000,000.00 Biaya Pabrik Rp - Rp 268,091,218.59 Rp 272,391,970.01 Rp 272,391,970.01

PPH Rp - Rp 13,765,888.22 Rp 65,571,607.76 Rp 52,881,607.76

Total Pengeluaran Kas Rp 3,130,477,000.00 Rp 449,731,106.81 Rp 474,937,577.78 Rp 504,547,577.78

Saldo Akhir Rp 420,000,000.00 Rp 537,736,316.57 Rp 772,133,018.02 Rp 976,919,719.46

PENGELUARAN KAS

CASH FLOW

Saldo Awal Kas

PENERIMAAN KAS

LAMPIRAN

L2 - 15

Bulan Ke - 4 Bulan Ke - 5 Bulan Ke - 6 Bulan Ke - 7 976,919,719.46

Rp Rp 1,237,516,629.42 Rp 1,519,113,539.38 Rp 1,866,387,141.83

Modal Sendiri Rp - Rp - Rp - Rp

-Modal dari pinjaman Bank Rp - Rp - Rp - Rp

-Penjualan Rp 780,742,320.44 Rp 780,742,320.44 Rp 882,846,090.20 Rp 882,846,090.20

Total Penerimaan Kas Rp 780,742,320.44 Rp 780,742,320.44 Rp 882,846,090.20 Rp 882,846,090.20

Investasi Rp - Rp - Rp - Rp

-Instalasi & Surat Izin Rp - Rp - Rp - Rp

-Biaya - biaya dalam 1 bulan

Biaya Tenaga Kerja Rp 42,300,000.00 Rp 42,300,000.00 Rp 42,300,000.00 Rp 42,300,000.00 Biaya per bulan Rp 374,000.00 Rp 374,000.00 Rp 374,000.00 Rp 374,000.00 Biaya per 6 bulan Rp - Rp - Rp - Rp 213,000.00 Biaya per tahun Rp - Rp - Rp - Rp

-Biaya Operasional Rp 42,000,000.00 Rp 12,000,000.00 Rp 12,000,000.00 Rp 42,000,000.00

Biaya Energi Rp 17,300,000.00 Rp 17,300,000.00 Rp 17,300,000.00 Rp 17,300,000.00

Biaya Maintenance Rp 65,000,000.00 Rp 65,000,000.00 Rp 65,000,000.00 Rp 65,000,000.00

Biaya Pabrik Rp 276,371,141.93 Rp 276,371,141.93 Rp 284,651,065.27 Rp 284,651,065.27

PPH Rp 76,800,268.55 Rp 85,800,268.55 Rp 113,947,422.48 Rp 104,883,522.48

Total Pengeluaran Kas Rp 520,145,410.48 Rp 499,145,410.48 Rp 535,572,487.75 Rp 556,721,587.75

Saldo Akhir Rp 1,237,516,629.42 Rp 1,519,113,539.38 Rp 1,866,387,141.83 Rp 2,192,511,644.28

PENGELUARAN KAS

Saldo Awal Kas

PENERIMAAN KAS

CASH FLOW

LAMPIRAN

L2 - 16

Bulan Ke - 8 Bulan Ke - 9 Bulan Ke - 10 Bulan Ke - 11 Bulan Ke - 12 2,192,511,644.28

Rp Rp 2,539,785,246.73 Rp 2,887,058,849.17 Rp 3,213,332,451.62 Rp 3,560,606,054.07

Modal Sendiri Rp - Rp - Rp - Rp - Rp -Modal dari pinjaman Bank Rp - Rp - Rp - Rp - Rp -Penjualan Rp 882,846,090.20 Rp 882,846,090.20 Rp 882,846,090.20 Rp 882,846,090.20 Rp 882,846,090.20 Total Penerimaan Kas Rp 882,846,090.20 Rp 882,846,090.20 Rp 882,846,090.20 Rp 882,846,090.20 Rp 882,846,090.20

Investasi Rp - Rp - Rp - Rp - Rp -Instalasi & Surat Izin Rp - Rp - Rp - Rp - Rp -Biaya - biaya dalam 1 bulan

Biaya Tenaga Kerja Rp 42,300,000.00 Rp 42,300,000.00 Rp 42,300,000.00 Rp 42,300,000.00 Rp 42,300,000.00

Biaya per bulan Rp 374,000.00 Rp 374,000.00 Rp 374,000.00 Rp 374,000.00 Rp 374,000.00

Biaya per 6 bulan Rp - Rp - Rp - Rp - Rp

-Biaya per tahun Rp - Rp - Rp - Rp - Rp -Biaya Operasional Rp 12,000,000.00 Rp 12,000,000.00 Rp 42,000,000.00 Rp 12,000,000.00 Rp 12,000,000.00 Biaya Energi Rp 17,300,000.00 Rp 17,300,000.00 Rp 17,300,000.00 Rp 17,300,000.00 Rp 17,300,000.00 Biaya Maintenance Rp 65,000,000.00 Rp 65,000,000.00 Rp 65,000,000.00 Rp 65,000,000.00 Rp 65,000,000.00 Biaya Pabrik Rp 284,651,065.27 Rp 284,651,065.27 Rp 284,651,065.27 Rp 284,651,065.27 Rp 284,651,065.27 PPH Rp 113,947,422.48 Rp 113,947,422.48 Rp 104,947,422.48 Rp 113,947,422.48 Rp 113,947,422.48 Total Pengeluaran Kas Rp 535,572,487.75 Rp 535,572,487.75 Rp 556,572,487.75 Rp 535,572,487.75 Rp 535,572,487.75

Saldo Akhir Rp 2,539,785,246.73 Rp 2,887,058,849.17 Rp 3,213,332,451.62 Rp 3,560,606,054.07 Rp 3,907,879,656.52 CASH FLOW

PENGELUARAN KAS Saldo Awal Kas PENERIMAAN KAS

LAMPIRAN

L2 - 17

Tahun Ke - 2 Tahun Ke - 3 Tahun Ke - 4 Tahun Ke - 5 3,907,879,656.52

Rp Rp 7,768,273,785.91 Rp 11,628,667,915.30 Rp 15,489,062,044.69

Modal Sendiri Rp - Rp - Rp - Rp

-Modal dari pinjaman Bank Rp - Rp - Rp - Rp

-Penjualan Rp 10,594,153,082.36 Rp 10,594,153,082.36 Rp 10,594,153,082.36 Rp 10,594,153,082.36

Total Penerimaan Kas Rp 10,594,153,082.36 Rp 10,594,153,082.36 Rp 10,594,153,082.36 Rp 10,594,153,082.36

Investasi Rp - Rp - Rp - Rp -Instalasi & Surat Izin Rp - Rp - Rp - Rp -Biaya - biaya dalam 1 tahun

Biaya Tenaga Kerja Rp 549,900,000.00 Rp 549,900,000.00 Rp 549,900,000.00 Rp 549,900,000.00

Biaya Administrasi Rp 2,513,000.00 Rp 2,513,000.00 Rp 2,513,000.00 Rp 2,513,000.00

Biaya Operasional Rp 264,000,000.00 Rp 264,000,000.00 Rp 264,000,000.00 Rp 264,000,000.00

Biaya Energi Rp 207,600,000.00 Rp 207,600,000.00 Rp 207,600,000.00 Rp 207,600,000.00

Biaya Maintenance Rp 780,000,000.00 Rp 780,000,000.00 Rp 780,000,000.00 Rp 780,000,000.00

Biaya Pabrik Rp 3,415,812,783.24 Rp 3,415,812,783.24 Rp 3,415,812,783.24 Rp 3,415,812,783.24

Biaya Lain - Lain Rp 3,088,000.00 Rp 3,088,000.00 Rp 3,088,000.00 Rp 3,088,000.00 PPH Rp 1,510,845,169.74 Rp 1,510,845,169.74 Rp 1,510,845,169.74 Rp 1,510,845,169.74

Total Pengeluaran Kas Rp 6,733,758,952.97 Rp 6,733,758,952.97 Rp 6,733,758,952.97 Rp 6,733,758,952.97

Saldo Akhir Rp 7,768,273,785.91 Rp 11,628,667,915.30 Rp 15,489,062,044.69 Rp 19,349,456,174.07 CASH FLOW

PENGELUARAN KAS Saldo Awal Kas

PENERIMAAN KAS

LAMPIRAN

L2 - 18

Perincian perhitungan Neraca :

1 Aktiva Lancar 1 Hutang

Kas Rp 420,000,000.00 Hutang Lancar Rp -Piutang Rp - Hutang Dagang Rp -Total Aktiva Lancar Rp 420,000,000.00 Hutang Jangka Panjang

Kredit Bank Rp -2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp - Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp

-Total Aktiva Tetap Rp 3,130,477,000.00 Total Modal Rp 3,550,477,000.00

3,550,477,000.00

Rp Rp 3,550,477,000.00

1 Aktiva Lancar 1 Hutang

Kas Rp 537,736,316.57 Hutang Lancar Rp -Piutang Rp - Hutang Dagang Rp -Total Aktiva Lancar Rp 537,736,316.57 Hutang Jangka Panjang

Kredit Bank Rp -2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp (23,062,950.00) Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp 94,673,367

Total Aktiva Tetap Rp 3,107,414,050.00 Total Modal Rp 3,645,150,366.57

3,645,150,366.57

Rp Rp 3,645,150,366.57

TOTAL AKTIVA TOTAL PASIVA

NERACA KEUANGAN

Bulan Ke - 1

AKTIVA PASIVA

TOTAL AKTIVA TOTAL PASIVA

NERACA KEUANGAN

Bulan Ke - 0

AKTIVA PASIVA

LAMPIRAN

L2 - 19

1 Aktiva Lancar 1 Hutang

Kas Rp 772,133,018.02 Hutang Lancar Rp -Piutang Rp - Hutang Dagang Rp -Total Aktiva Lancar Rp 772,133,018.02 Hutang Jangka Panjang

Kredit Bank Rp -2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp (46,125,900.00) Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp 306,007,118

Total Aktiva Tetap Rp 3,084,351,100.00 Total Modal Rp 3,856,484,118.02

3,856,484,118.02

Rp Rp 3,856,484,118.02

1 Aktiva Lancar 1 Hutang

Kas Rp 976,919,719.46 Hutang Lancar Rp -Piutang Rp - Hutang Dagang Rp -Total Aktiva Lancar Rp 976,919,719.46 Hutang Jangka Panjang

Kredit Bank Rp -2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp (69,188,850.00) Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp 487,730,869

Total Aktiva Tetap Rp 3,061,288,150.00 Total Modal Rp 4,038,207,869.46

4,038,207,869.46

Rp Rp 4,038,207,869.46

AKTIVA PASIVA

TOTAL AKTIVA TOTAL PASIVA

TOTAL AKTIVA TOTAL PASIVA

NERACA KEUANGAN

Bulan Ke - 3

NERACA KEUANGAN

Bulan Ke - 2

AKTIVA PASIVA

LAMPIRAN

L2 - 20

1 Aktiva Lancar 1 Hutang

Kas Rp 1,237,516,629.42 Hutang Lancar Rp -Piutang Rp - Hutang Dagang Rp -Total Aktiva Lancar Rp 1,237,516,629.42 Hutang Jangka Panjang

Kredit Bank Rp -2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp (92,251,800.00) Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp 725,264,829

Total Aktiva Tetap Rp 3,038,225,200.00 Total Modal Rp 4,275,741,829.42

4,275,741,829.42

Rp Rp 4,275,741,829.42

1 Aktiva Lancar 1 Hutang

Kas Rp 1,519,113,539.38 Hutang Lancar Rp -Piutang Rp - Hutang Dagang Rp -Total Aktiva Lancar Rp 1,519,113,539.38 Hutang Jangka Panjang

Kredit Bank Rp -2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp (115,314,750.00) Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp 983,798,789

Total Aktiva Tetap Rp 3,015,162,250.00 Total Modal Rp 4,534,275,789.38

4,534,275,789.38

Rp Rp 4,534,275,789.38

AKTIVA PASIVA

TOTAL AKTIVA TOTAL PASIVA

TOTAL AKTIVA TOTAL PASIVA

NERACA KEUANGAN

Bulan Ke - 5

NERACA KEUANGAN

Bulan Ke - 4

AKTIVA PASIVA

LAMPIRAN

L2 - 21

1 Aktiva Lancar 1 Hutang

Kas Rp 1,866,387,141.83 Hutang Lancar Rp -Piutang Rp - Hutang Dagang Rp -Total Aktiva Lancar Rp 1,866,387,141.83 Hutang Jangka Panjang

Kredit Bank Rp -2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp (138,377,700.00) Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp 1,308,009,442

Total Aktiva Tetap Rp 2,992,099,300.00 Total Modal Rp 4,858,486,441.83

4,858,486,441.83

Rp Rp 4,858,486,441.83

1 Aktiva Lancar 1 Hutang

Kas Rp - Hutang Lancar Rp -Piutang Rp 2,192,511,644.28 Hutang Dagang Rp -Total Aktiva Lancar Rp 2,192,511,644.28 Hutang Jangka Panjang

Kredit Bank Rp -2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp (161,440,650.00) Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp 1,611,070,994

Total Aktiva Tetap Rp 2,969,036,350.00 Total Modal Rp 5,161,547,994.28

5,161,547,994.28

Rp Rp 5,161,547,994.28

AKTIVA PASIVA

TOTAL AKTIVA TOTAL PASIVA

TOTAL AKTIVA TOTAL PASIVA

NERACA KEUANGAN

Bulan Ke - 7

NERACA KEUANGAN

Bulan Ke - 6

AKTIVA PASIVA

LAMPIRAN

L2 - 22

1 Aktiva Lancar 1 Hutang

Kas Rp 2,539,785,246.73 Hutang Lancar Rp -Piutang Rp - Hutang Dagang Rp -Total Aktiva Lancar Rp 2,539,785,246.73 Hutang Jangka Panjang

Kredit Bank Rp -2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp (184,503,600.00) Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp 1,935,281,647

Total Aktiva Tetap Rp 2,945,973,400.00 Total Modal Rp 5,485,758,646.73

5,485,758,646.73

Rp Rp 5,485,758,646.73

1 Aktiva Lancar 1 Hutang

Kas Rp 2,887,058,849.17 Hutang Lancar Rp -Piutang Rp - Hutang Dagang Rp -Total Aktiva Lancar Rp 2,887,058,849.17 Hutang Jangka Panjang

Kredit Bank Rp -2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp (207,566,550.00) Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp 2,259,492,299

Total Aktiva Tetap Rp 2,922,910,450.00 Total Modal Rp 5,809,969,299.17

5,809,969,299.17

Rp Rp 5,809,969,299.17

AKTIVA PASIVA

TOTAL AKTIVA TOTAL PASIVA

TOTAL AKTIVA TOTAL PASIVA

NERACA KEUANGAN Bulan Ke - 9 NERACA KEUANGAN

Bulan Ke - 8

AKTIVA PASIVA

LAMPIRAN

L2 - 23

1 Aktiva Lancar 1 Hutang

Kas Rp 3,213,332,451.62 Hutang Lancar Rp -Piutang Rp - Hutang Dagang Rp -Total Aktiva Lancar Rp 3,213,332,451.62 Hutang Jangka Panjang

Kredit Bank Rp -2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp (230,629,500.00) Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp 2,562,702,952

Total Aktiva Tetap Rp 2,899,847,500.00 Total Modal Rp 6,113,179,951.62

6,113,179,951.62

Rp Rp 6,113,179,951.62

1 Aktiva Lancar 1 Hutang

Kas Rp 3,560,606,054.07 Hutang Lancar Rp -Piutang Rp - Hutang Dagang Rp -Total Aktiva Lancar Rp 3,560,606,054.07 Hutang Jangka Panjang

Kredit Bank Rp -2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp (253,692,450.00) Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp 2,886,913,604

Total Aktiva Tetap Rp 2,876,784,550.00 Total Modal Rp 6,437,390,604.07

6,437,390,604.07

Rp Rp 6,437,390,604.07

AKTIVA PASIVA

TOTAL AKTIVA TOTAL PASIVA

TOTAL AKTIVA TOTAL PASIVA

NERACA KEUANGAN

Bulan Ke - 11

NERACA KEUANGAN

Bulan Ke - 10

AKTIVA PASIVA

LAMPIRAN

L2 - 24

1 Aktiva Lancar 1 Hutang

Kas Rp 3,907,879,656.52 Hutang Lancar Rp -Piutang Rp - Hutang Dagang Rp -Total Aktiva Lancar Rp 3,907,879,656.52 Hutang Jangka Panjang

Kredit Bank Rp -2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp (276,755,400.00) Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp 3,211,124,257

Total Aktiva Tetap Rp 2,853,721,600.00 Total Modal Rp 6,761,601,256.52

6,761,601,256.52

Rp Rp 6,761,601,256.52

1 Aktiva Lancar 1 Hutang

Kas Rp 7,768,273,785.91 Hutang Lancar Rp -Piutang Rp - Hutang Dagang Rp -Total Aktiva Lancar Rp 7,768,273,785.91 Hutang Jangka Panjang

Kredit Bank Rp -2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp (553,510,800.00) Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp 6,794,762,986

Total Aktiva Tetap Rp 2,576,966,200.00 Total Modal Rp 10,345,239,985.91

10,345,239,985.91

Rp Rp 10,345,239,985.91

TOTAL AKTIVA TOTAL PASIVA

NERACA KEUANGAN

Bulan Ke - 12

AKTIVA PASIVA

TOTAL AKTIVA TOTAL PASIVA

NERACA KEUANGAN

Tahun Ke - 2

AKTIVA PASIVA

LAMPIRAN

L2 - 25

1 Aktiva Lancar 1 Hutang

Kas Rp 11,628,667,915.30 Hutang Lancar Rp -Piutang Rp - Hutang Dagang Rp -Total Aktiva Lancar Rp 11,628,667,915.30 Hutang Jangka Panjang

Kredit Bank Rp -2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp (830,266,200.00) Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp 10,378,401,715

Total Aktiva Tetap Rp 2,300,210,800.00 Total Modal Rp 13,928,878,715.30

13,928,878,715.30

Rp Rp 13,928,878,715.30

1 Aktiva Lancar 1 Hutang

Kas Rp 15,489,062,044.69 Hutang Lancar Rp -Piutang Rp - Hutang Dagang Rp -Total Aktiva Lancar Rp 15,489,062,044.69 Hutang Jangka Panjang

Kredit Bank Rp -2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp (1,107,021,600.00) Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp 13,962,040,445

Total Aktiva Tetap Rp 2,023,455,400.00 Total Modal Rp 17,512,517,444.69

17,512,517,444.69

Rp Rp 17,512,517,444.69

TOTAL AKTIVA TOTAL PASIVA

NERACA KEUANGAN

Tahun Ke - 4

AKTIVA PASIVA

AKTIVA PASIVA

TOTAL AKTIVA TOTAL PASIVA

NERACA KEUANGAN

Tahun Ke - 3

LAMPIRAN

L2 - 26

1 Aktiva Lancar 1 Hutang

Kas Rp 19,349,456,174.07 Hutang Lancar Rp -Piutang Rp - Hutang Dagang Rp -Total Aktiva Lancar Rp 19,349,456,174.07 Hutang Jangka Panjang

Kredit Bank Rp

-2 Aktiva tetap Total Hutang Rp

-Investasi Rp 2,978,477,000.00

Instalasi & Surat Izin Rp 152,000,000.00 2 Modal

Depresiasi Rp (1,383,777,000.00) Modal Usaha Rp 3,550,477,000.00 Laba ditahan Rp 17,545,679,174

Total Aktiva Tetap Rp 1,746,700,000.00 Total Modal Rp 21,096,156,174.07

21,096,156,174.07

Rp Rp 21,096,156,174.07

AKTIVA PASIVA

TOTAL AKTIVA TOTAL PASIVA

NERACA KEUANGAN

Tahun Ke - 5

Bab 1 Pendahuluan

1 - 1

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini banyak dibuka bisnis – bisnis pencucian, seperti laundry ataupun dry & clean. Selain jasa pencucian laundry dan dry & clean, terdapat juga jenis jasa pencucian yang biasa disebut washing. Jasa pencucian ini biasanya dipakai oleh pabrik – pabrik garmen ataupun tekstil dan juga digunakan oleh hotel – hotel. Permintaan akan jasa pencucian

washing ini saat ini sedang berkembang di Semarang. Hal ini dilatar

belakangi oleh adanya efisiensi dalam bisnis garmen dan hotel. Efisiensi disini maksudnya adalah pemfokusan terhadap bisnis utama dalam garmen maupun hotel. Oleh karena itu, penunjang lainnya seperti pencucian atau

washing diserahkan atau dikontrakkan kepada pihak lain sehingga investasi

dan operasi penunjang berada di luar bisnis utamanya.

Pada umumnya dalam pabrik tekstil unit pencucian telah menyatu dalam proses operasinya sehingga kebanyakan pabrik tekstil tidak perlu menyerahkan proses pencucian ini kepada pihak lain. Dalam hal pabrik garmen, proses pencucian (washing) diperlukan setelah produk jadi dihasilkan ataupun sebelum dikirim kepada pemesan. Selain pabrik tekstil dan garment, sebagian hotel juga menggunakan jasa pencucian untuk sprei, sarung bantal, bed cover dan handuk.

Melihat peluang yang tersedia, seorang investor ingin memasuki bisnis pencucian tersebut. Untuk itu telah diadakan penjajagan yang dilakukan melalui pembicaraan dengan pemilik perusahaan garmen dan hotel di daerah sekitar Ungaran, Solo, Sukoharjo dan Semarang mengenai kebutuhan jasa pencucian. Berdasarkan penelitian pendahuluan tersebut, dirasakan pembangunan jasa pencucian memiliki prospek yang baik untuk masa yang akan datang, untuk hal mana investor perlu meyakinkan dirinya dengan mengetahui kelayakan pendirian jasa pencucian di daerah tersebut.

Bab 1 Pendahuluan

1 - 2

Atas dasar ini, penulis akan melakukan suatu penelitian kelayakan dengan meninjau aspek pemasaran, aspek teknik, aspek peraturan (legal) dan dampak lingkungan, dan aspek finansial.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah yang ada, maka perlu dipikirkan bagaimana kelayakan dari pendirian jasa pencucian tersebut terutama apabila dilihat dari segi keuntungan yang akan diperoleh investor setelah investor menanamkan modalnya pada bisnis jasa pencucian tersebut. Untuk mengetahui layak atau tidaknya proyek tersebut, maka penulis melakukan suatu studi kelayakan.

1.3 Pembatasan Masalah dan Asumsi

1.3.1 Pembatasan Masalah

Pembatasan ini dimaksudkan agar penulis dapat lebih terarah dalam melakukan penelitian dan tidak menyimpang dari ruang lingkup yang seharusnya. Batasan yang diberikan adalah sebagai berikut :

a) Modal yang digunakan adalah modal investor sendiri

b) Objek penelitian dalam proses analisis dampak lingkungan adalah kegiatan dan keadaan penduduk di daerah Bergas, Kabupaten Semarang

1.3.2 Asumsi

a) Keadaan perekonomian dianggap stabil

1.4 Perumusan Masalah

Berdasarkan uraian di atas, maka dapat dirumuskan masalah – masalah yang akan dibahas dalam penelitian ini, yaitu :

1. Bagaimana aspek pasar terhadap pendirian jasa pencucian di daerah Kabupaten Semarang ?

Bab 1 Pendahuluan

1 - 3

2. Bagaimana aspek teknik terhadap pendirian jasa pencucian di daerah Kabupaten Semarang ?

3. Bagaimana aspek peraturan (legal) dan dampak lingkungan terhadap pendirian jasa pencucian di daerah Kabupaten Semarang ?

4. Bagaimana aspek finansial terhadap pendirian jasa pencucian di daerah Kabupaten Semarang ?

5. Bagaimana kelayakan pendirian proyek jasa pencucian ?

1.5 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah disebutkan, maka dapat diperoleh tujuan penelitian ini, yaitu :

1. Untuk mengetahui aspek pasar terhadap pendirian jasa pencucian di daerah Kabupaten Semarang

2. Untuk mengetahui aspek teknik terhadap pendirian jasa pencucian di daerah Kabupaten Semarang

3. Untuk mengetahui aspek peraturan (legal) dan dampak lingkungan terhadap pendirian jasa pencucian di daerah Kabupaten Semarang 4. Untuk mengetahui finansial terhadap pendirian jasa pencucian di

daerah Kabupaten Semarang

5. Untuk mengetahui kelayakan pendirian proyek jasa pencucian

1.6 Sistematika Penulisan

Untuk memberikan gambaran secara jelas tentang Tugas Akhir ini, maka penulis menyusun laporan yang dibagi dalam beberapa bab. Adapun sitematika penulisan Tugas Akhir ini adalah sebagai berikut :

Bab 1 : Pendahuluan

Bab ini berisi latar belakang masalah, identifikasi masalah, perumusan masalah, pembatasan masalah, dan sistematika penulisan.

Bab 1 Pendahuluan

1 - 4

Bab 2 : Tinjauan Pustaka

Bab ini berisi teori – teori dasar yang berhubungan dengan permasalahan yang sedang diamati yang berkaitan dengan studi kelayakan pendirian jasa pencucian.

Bab 3 : Metodologi Penelitian

Bab ini berisi langkah-langkah yang sistematis dalam penyusunan Laporan