SKRIPSI

Diajukan oleh : AMARUS SHOLIHIN

0913010138/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh : AMARUS SHOLIHIN

0913010138

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KARYAWAN SEBAGAI UPAYA PENGHEMATAN BEBAN PAJAK DI PT. GARAM PERSERO (TBK) SURABAYA

yang diajukan

Amarus Sholihin 0913010138

telah diseminarkan dan disetujui untuk menyusun skripsi

Pembimbing Utama

Dr. Indrawati Yuhertiana, MM, Ak Tanggal :………….. NIP : 19661017 199303 2001

Mengetahui Kaprogdi Akuntansi,

KARYAWAN SEBAGAI UPAYA PENGHEMATAN BEBAN PAJAK DI PT. GARAM PERSERO (TBK) SURABAYA

yang diajukan

Amarus Sholihin 0913010138

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr. Indrawati Yuhertiana, MM, Ak Tanggal :………….. NIP : 19661017 199303 2001

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Disusun Oleh : Amarus Sholihin 0913010138/FE/EA telah dipertahankan di hadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 31 Mei 2013

Tim Penguji :

Pembimbing Utama Ketua

Dr. Indrawati Yuhertiana, MM, Ak Dr. Indrawati Yuhertiana, MM, Ak Sekretaris

Drs. Ec. Munari, MM Anggota

Rina Mustika, SE, MM Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillahirabbil’alamin, dengan nama Allah Yang Maha Pengasih lagi Maha Penyanyang. Hanya Engkaulah yang kami sembah dan hanya kepada Engkaulah kami memohon pertolongan. Seiring dengan langkah demi langkah yang diselingi dengan berbagai kesulitan, alhamdulillah berkat karunia, hidayah dan ridho Allah SWT semata, akhirnya penulis dapat menyelesaikan skripsi ini yang berjudul “Penerapan Perencanaan Pajak atas PPh Pasal 21 pada Karyawan Sebagai Upaya Penghematan Beban Pajak di PT. Garam Persero (Tbk) Surabaya” yang merupakan salah satu syarat untuk memperoleh gelar sarjana ekonomi di Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur..

Dalam kesempatan ini dengan segala kerendahan hati, penulis menyampaikan banyak terima kasih yang tiada terkira kepada pihak-pihak yang telah banyak membantu baik secara langsung maupun tidak langsung baik doa dan dukungan yang diberikan atas terselesaikannya skripsi ini. Oleh karena itu, penulis dengan rasa hormat mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, M.Si, Ak, selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

jasa yang telah engkau berikan akan selalu tertanam di hati penulis

6. Pihak PT. Garam Persero (Tbk) Surabaya yang telah memberikan ijin dan memberikan kesempatan kkepada penulis untuk melakukan penelitian.

7. Seluruh staf dan karyawan PT. Garam Persero (Tbk) khususnya Bapak Galuh, Bapak Hendra dan Bapak Wawan yang telah memberikan informasi dan kebutuhan lain penulis demi terselesaikannya skripsi ini.

8. Ibuku, Ibuku, Ibuku dan Bapakku yang sangat kucintai keduanya, terima kasih atas curahan kasih sayang yang engkau berikan dan dukungannya baik secara moril maupun materiil yang tidak terhingga.

9. Keluarga besar saya terima kasih atas dukungannya Mbak Rita, Mbak Rury, Mas Hendra, Mas Alif, Mbak Resti dan Emak Hoy serta keponakan-keponakanku tercinta (Rafi, Ian, Rafa, Aini dan Afiqah) kalian semua penyemangat hidupku.

10. Seluruh sahabat-sahabatku tercinta Geng 16 yang fenomenal (Octaria, Ery, Anggun, Ajeng, Gober, Andika, Riza Jidat, Bagus Gobes, Rio Kelex, Defri Jombang, Dedy Ruwet, Mario, Gofur, Rizki Koplo, Andy Kumis, Komandan Klepon (Soleh), John dll) dan kawan-kawan dari semester pertama sampai terakhir, banyak kisah dan pengalaman yang tidak akan terlupakan bersama kalian, tanpa kalian semua saya bukanlah apa-apa.

11. Seluruh Squad P-MAN FC yang terus tidak kenal putus asa dengan motto “NOW or NEVER” (Defri, Wiko Bolo, Andre, Andy Kumis, Adit Cokrek, Gobes, Riza, Jemblung, Tebo, John, Dedy)... salam #AMRS

Sebagaimana pepatah mengatakan “Tak Ada Gading Yang Tak Retak” Tak Ada Manusia Yang Sempurna. Demikian pula dengan penyusunan skripsi ini tentunya masih banyak kekurangan. Untuk itu maka kritik dan saran yang membangun dari semua pihak sangat penulis harapkan demi sempurnanya skripsi ini. Berawal dari ketidakmampuan, yang tidak terlepas dari khilaf dan lupa, semoga skripsi ini dapat bermanfaat bagi semua pihak serta menambah wawasan dan ilmu pengetahuan.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Surabaya, April 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... xi

ABSTRAK ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Hasil – Hasil Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 13

2.2.1. Pengertian Pajak ... 13

2.2.2. Pajak Penghasilan ... 14

2.2.3. Pajak Penghasilan Pasal 21 ... 15

2.2.3.1.Pemotong Pajak Penghasilan Pasal 21 ... 16

2.2.3.2.Wajib Pajak Penghasilan Pasal 21 ... 18

2.2.3.3. Tidak Termasuk Wajib Pajak PPh Pasal 21 ... 20

2.2.3.7. Penghasilan Tidak Kena Pajak (PTKP) ... 24

2.2.3.8. Tarif Pemotongan Pajak Jika Mempunyai NPWP ... 25

2.2.3.9. Penghitungan PPh Terutang Wajib Pajak Badan Pasal 16 UU PPh ... 26

2.2.3.10. Format Perhitungan Pajak Penghasilan Pasal 21 ... 26

2.2.4. Perencanaan Pajak ... 27

2.2.4.1. Pengertian Perencanaan... 27

2.2.4.2. Pengertian Perencanaan Pajak ... 28

2.2.4.3. Tujuan dan Manfaat Perencanaan Pajak ... 30

2.2.5. Tahapan Dalam Membuat Perencanaan Pajak ... 31

2.2.6. Penghematan Pajak (Tax Saving) ... 33

2.2.7. Pelaksanaan Perencanaan Pajak Penghasilan Pasal 21 ... 34

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 36

3.2 Ketertarikan Penelitian ... 39

3.3 Fokus Penelitian ... 41

3.8 Analisis Data... 46

3.9 Pengujian Kredibilitas Data ... 48

BAB IV DESKRIPSI OBYEK PENELITIAN 4.1 Proses Penelitian di Lapangan ... 54

4.2 Sejarah Perusahaan ... 58

4.3 Lokasi Perusahaan ... 59

4.4 Visi dan Misi Perusahaan ... 61

4.4.1 Visi Perusahaan ... 61

4.4.2 Misi Perusahaan ... 61

4.5 Struktur Organisasi Perusahaan ... 62

4.6 Aktivitas Perusahaan ... 66

4.6.1 Perencanaan ... 66

4.6.2 Produksi ... 66

4.6.3 Penelitian ... 67

4.6.4 Distribusi ... 67

4.7 Produk Perusahaan ... 68

Net Method dan Gross Up Method di

PT. Garam Persero (Tbk) ... 73 5.4 Pertimbangan Penggunaan Metode Gross Up

dalam Perencanaan Pajak Penghasilan Pasal 21 ... 77 5.5 Penentuan Besar Tunjangan pada Masing-Masing

Karyawan ... 79 5.6 Peraturan dalam Perencanaan Pajak Penghasilan Pasal 21 ... 81 5.7 Dampak dilakukan Perencanaan Pajak Penghasilan

Pasal 21 ... 82 5.8 Keterbatasan Penelitian ... 85

BAB VI KESIMPULAN DAN SARAN

6.1 Kesimpulan ... 86 6.2 Saran ... 88

DAFTAR PUSTAKA

KARYAWAN SEBAGAI UPAYA PENGHEMATAN BEBAN PAJAK DI PT. GARAM PERSERO (TBK) SURABAYA

Oleh : Amarus Sholihin

ABSTRAK

Pajak merupakan biaya bagi perusahaan karena beban pajak akan mengurangi laba perusahaan, oleh sebab itu meminimalkan beban pajak adalah salah satu fungsi manajemen keuangan melalui fungsi perencanaannya. Perencanaan pajak (tax planning) adalah salah satu upaya untuk menekan pengeluaran beban pajak sekecil mungkin. Permasalahan yang dikaji dalam penelitian ini adalah bagaimana penerapan perencanaan pajak atas PPh Pasal 21 pada karyawan sebagai upaya penghematan beban pajak di PT. Garam Persero (Tbk) Surabaya. Penelitian ini dilakukan bertujuan untuk mengetahui perencanaan pajak atas PPh 21 pada karyawan yang dilakukan oleh PT. Garam Persero (Tbk) dan seberapa besar penghematan beban pajak yang dihasilkan.

Metode penelitian yang digunakan dalam penelitian ini adalah bersifat kualitatif. Pengumpulan data dilakukan dengan wawancara, observasi langsung dan analisa dokumen. Analisis data bersifat induktif, kualitatif, hasil penelitian lebih menekankan makna daripada generalisasi.

Berdasarkan hasil penelitian yang dilakukan maka PT. Garam Persero (Tbk) telah melakukan perencanaan pajak yaitu perencanaan pajak penghasilan pasal 21 atas karyawan yaitu dengan Gross Up Method yang memberikan tunjangan kepada karyawan. Dengan diberlakukannya Gross Up Method ini perusahaan berhasil menghemat pengeluaran PPh Badan. Dalam pengenaan PPh Badan perusahaan sebelum tax planning yaitu sebesar Rp. 2.324.945.763 lebih besar dibandingkan setelah tax planning yaitu sebesar Rp. 2.140.803.783. Jadi antara sebelum dan sesudah dilakukan perencanaan pajak terdapat perbedaan yang cukup signifikan dan timbul penghematan pajak (tax saving) yaitu sebesar Rp. 184.141.980 (Rp. 2.324.945.763-2.140.803.783).

1.1 Latar Belakang

Melihat kondisi perekonomian di Indonesia saat ini yang semakin maju dan berkembang, pemerintah semakin menekankan kepada setiap warga negara untuk taat dan patuh terhadap Undang-Undang Perpajakan yang berlaku saat ini. Negara kita merupakan salah satu negara yang sedang berkembang dan pemerintah memerlukan sumber penerimaan yang cukup besar untuk dapat membiayai pengeluaran negara baik pengeluaran rutin maupun pengeluaran pembangunan yang berada di pusat ataupun yang ada di daerah. Salah satu penerimaan negara yang terbesar dan paling dominan sampai saat ini adalah berasal dari sektor perpajakan.

barang, jasa atau dana sehingga pajak adalah pengeluaran yang harus diperhitungkan dalam setiap keputusan yang diambil oleh perusahaan. Pajak merupakan biaya bagi perusahaan karena beban pajak akan mengurangi laba perusahaan, oleh sebab itu meminimalkan beban pajak adalah salah satu fungsi manajemen keuangan melalui fungsi perencanaannya. Dari fenomena inilah maka perusahaan, dalam hal ini manajemen keuangan perusahaan berusaha agar bagaimana caranya melakukan penghematan atau pengurangan pajak secara sesuai dengan Undang-Undang Perpajakan. Dalam melakukan pengelolaan pajak, perusahaan harus melakukan upaya- upaya agar beban yang ditimbulkan dari pajak dapat ditekan sekecil mungkin untuk memperoleh peningkatan laba bersih setelah pajak.

Upaya untuk menekan beban pajak sekecil mungkin adalah dengan menggunakan perencanaan pajak (tax planning). Perencanaan pajak adalah salah satu fungsi dari manajemen pajak yang digunakan untuk mengestimasi jumlah pajak yang akan dibayar dan hal-hal yang dapat dilakukan untuk menghindari pajak. Dalam perencanaan pajak dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan (Suandy, 2011:6).

adalah bagaimana pengendalian tersebut dapat mengefisiensikan jumlah pajak yang akan ditransfer ke pemerintah, melalui apa yang disebut sebagai penghindaran pajak (tax avoidance) dan bukan penyelundupan pajak (tax evasion) yang merupakan tindak pidana fiskal yang tidak akan ditoleransi. Walaupun kedua cara tersebut kedengarannya mempunyai konotasi yang sama sebagai tindakan kriminal, namun suatu hal yang jelas berbeda di sini, bahwa penghindaran pajak (tax avoidance) adalah perbuatan legal yang masih dalam ruang lingkup perpajakan dan tidak melanggar ketentuan peraturan perundang-undangan perpajakan, sedang penyelundupan pajak (tax evasion) jelas-jelas merupakan perbuatan ilegal yang melanggar ketentuan peraturan perundang-undangan perpajakan (Zain, 2005:67).

Seperti yang diungkapkan di atas, cara yang diperkenankan untuk melakukan penghematan pajak adalah penghindaran pajak (tax

avoidance). Perencanaan pajak melalui penghindaran pajak (tak

avoidance) merupakan satu-satunya cara legal yang dapat ditempuh oleh

wajib pajak dalam rangka mengefisiensikan pembayaran pajaknya. Oleh karena itu diperlukan manajemen pajak yang bertujuan untuk melakukan penghematan terhadap beban pajak. Ada beberapa cara atau metode yang

dilakukan oleh manajemen pajak untuk melakukan penghematan pajak secara legal. Salah satunya adalah perencanaan pajak atas Pajak

Penghasilan Pasal 21 karyawan di dalam perusahaan.

Pajak merupakan pungutan berdasarkan UU oleh pemerintah, yang sebagian dipakai untuk penyediaan barang dan jasa publik. Berbagai jenis pajak yang dikenakan kepada warga negara salah satu diantaranya adalah pajak penghasilan pasal 21, yaitu pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lainnya yang diterima atau yang diperoleh wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan (Raesinta, 2008)

adalah gross method yaitu metode dimana karyawan yang akan menanggung sendiri jumlah pajak penghasilan. Metode kedua yang dapat dipilih adalah net method yaitu metode dimana perusahaan atau pemberi kerja yang akan menanggung pajak karyawannya. Metode ketiga adalah metode tunjangan pajak yaitu metode di mana perusahaan memberikan tunjangan pajak sejumlah PPh yang terutang kepada karyawan. Dan metode yang terakhir disebut dengan gross up method yaitu metode dimana perusahaan memberikan tunjangan pajak yang perhitunganya menggunakan rumus matematika tertentu yang jumlahnya sama besar dengan jumlah pajak yang dipotong dari karyawan. (Arifianto, 2009)

PT. Garam Persero (Tbk) telah melakukan kebijakan perencanaan pajak (tax planning). Kebijakan yang dilakukan adalah perencanaan pajak

atas perhitungan PPh 21 pada karyawan. Perusahaan telah membandingkan antara Net Method dengan Gross Up Method, di antara

dua metode tersebut manakah yang lebih menguntungkan dan bisa meminimalisasi beban pajak perusahaan. Metode yang dipilih oleh PT. Garam Persero (Tbk) adalah metode Gross Up di mana perusahaan

Tabel 1: Perbandingan antara Net Method dengan Gross Up Method

Net Method Gross Up Method

Pendapatan Usaha Rp. 126.075.082.867 Rp. 126.075.082.867 Harga Pokok Penjualan Rp. (91.134.114.425) Rp. (91.134.114.425) Biaya Adm Rp. (19.395.479.997) Rp. (19.395.479.997)

Biaya Pajak (PPh 21) Rp. (470.884.575) Rp. (613.806.600)

Laba (Rugi) Usaha Rp. 15.074.603.870 Rp. 14.931.681.845 Pendapatan dan Biaya lain-lain Rp. (10.065.543.455) Rp. (10.065.543.455)

Laba (Rugi) sebelum Pajak Rp. 5.009.060.415 Rp. 4.866.138.390

Sumber : Data Intern Bagian Keuangan PT.Garam Persero (tbk)

Berdasarkan analisis perbandingan yang telah dilakukan oleh

bagian keuangan PT. Garam Persero (Tbk), dengan Net Method perusahaan menghasilkan biaya pajak PPh 21 karyawan sebesar Rp. 470.884.575 sedangkan dengan Gross Up Method perusahaan

menghasilkan biaya pajak pph 21 sebesar Rp. 613.806.600. Dengan biaya pajak yang lebih besar dapat mengurangi laba, dan menyebabkan laba

(rugi) perusahaan sebelum pajak menjadi lebih kecil. Terdapat selisih sebesar Rp. 142.922.125 (Rp. 5.009.060.415 - Rp. 4.866.138.390) ini akan berdampak terhadap pengenaan PPh Badan perusahaan. Oleh karena itu,

perusahaan lebih memilih menggunakan Gross Up Method dibandingkan dengan Net Method karena dengan Gross Up Method perusahaan dapat

membayar PPh Badan yang lebih kecil.

maupun badan. Seperti yang telah dijelaskan di atas bahwa semua kewajiban pajak pasti akan berakibat mengurangi laba perusahaan. Untuk dapat mengurangi kewajiban pajak tersebut maka diperlukan perencanaan pajak yang legal dan sesuai dengan peraturan perundang-undangan yang berlaku.

Berdasarkan uraian fenomena yang sudah dijabarkan oleh penulis. Penulis menilai bahwa dengan dilakukannya perencanaan pajak

penghasilan pasal 21 atas karyawan di PT. Garam Persero (Tbk) akan dapat meminimalkan beban pajak sehingga dapat menimbulkan

penghematan pajak (tax saving) di dalam suatu perusahaan. Oleh karena itu, penulis tertarik untuk melakukan penelitian yang berjudul

“Penerapan Perencanaan Pajak atas PPh Pasal 21 pada Karyawan Sebagai Upaya Penghematan Beban Pajak di PT. Garam Persero (Tbk) Surabaya”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah disampaikan peneliti, maka rumusan masalah penelitian ini adalah :

1.3 Tujuan Penelitian

Penelitian ini dilakukan bertujuan untuk mengetahui perencanaan pajak atas PPh 21 pada karyawan yang dilakukan oleh PT. Garam Persero (Tbk) dan seberapa besar penghematan beban pajak yang dihasilkan.

1.4 Manfaat Penelitian 1.4.1 Manfaat Praktis

Dengan melakukan perencanaan pajak secara tepat maka akan bermanfaat bagi perusahaan untuk mengurangi beban pajak yang harus dibayarkan oleh perusahaan sehingga terjadi penghematan pengeluaran terhadap beban pajak. Dan dari hasil penghematan tersebut dapat digunakan untuk membiayai beban-beban perusahaan yang lain.

1.4.2 Manfaat Teoritis

2.1 Penelitian Terdahulu

Penelitian-penelitian terdahulu yang digunakan oleh penulis sebagai

referensi dalam penyusunan skripsi ini adalah :

1. Raesinta (2008)

Penelitian yang dilakukan oleh Raesinta ini merumuskan masalah

mengenai bagaimana evaluasi penerapan perencanaan pajak atas pph

pasal 21 pada karyawan tetap sebagai upaya meminimalisasi pph pasal 21

terutang. Kesimpulan dari penelitian ini adalah yang pertama berdasarkan

keputusan Dirjen Pajak No.PER-15/PJ/2006 tanggal 23 Februari 2006

tentang Perubahan Keputusan Direktur Jenderal Pajak Nomor

Kep-545/Pj/2000 tentang petunjuk pelaksanaan pemotongan, penyetoran dan

pelaporan pajak penghasilan pasal 21 dan Pasal 26 sehubungan dengan

pekerjaan, jasa, dan kegiatan orang pribadi, yang merupakan petunjuk

bagi perusahaan dalam pemotongan PPh Pasal 21 karyawan. Dengan

adanya peraturan tersebut PT.Labodia Prima dapat memberikan

tunjangan pajak kepada karyawan tetap, yang merupakan suatu pilihan

dalam pelasanaan tax planning atas PPh Pasal 21. Pemerintah melalui

tentang Perlakuan Perpajakan atas Penyediaan Makanan dan Minuman

bagi seluruh pegawai dan penggantian atau imbalan sehubungan dengan

pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan

didaerah tertentu serta yang berkaitan dengan pelaksanaan pekerjaan

yang dapat dikurangkan dari penghasilan bruto pemberi kerja, yang

merupakan suatu pilihan diterapkan oleh PT.Labodia Prima untuk tujuan

perpajakan. Kesimpulan terakhir menyebutkan bahwa sebelum dilakukan

tax planning PPh Pasal 21 yang harus ditanggung oleh karyawan sebesar

Rp 137.100 dan setelah dilakukan tax planning, pajak yang terutang pada

karyawan menjadi lebih rendah sebasar Rp 69.600.

2. Arifianto (2009)

Dalam penelitian ini peneliti bertujuan untuk mengetahui

bagaimana penerapan perencanaan pajak untuk menghemat pembayaran

melalui Pajak Penghasilan (PPh) pasal 21 atas penghasilan yang diterima

karyawan dengan menggunakan metode net, gross, tunjangan pajak, dan

gross up serta bagaimana dampak yang dihasilkan oleh penerapan

perencanaan pajak tersebut pada Laporan Laba Rugi perusahaan.

Penelitian ini memiliki kesimpulan bahwa dengan penerapan metode

Tunjangan Pajak akan memberikan penghematan terbaik jika dibanding

dengan penerapan metode yang lain. Dengan menggunakan metode

Rp 3.287.610,00 per tahun. Penghematan ini didapatkan dari perusahaan

yang memberikan tunjangan pajak yang ke karyawan sebesar Rp

10.958.700,00 sehingga akan menghilangkan beban PPh Pasal 21 yang

ditanggung oleh perusahaan dan tunjangan pajak juga dapat

mengakibatkan gaji bruto karyawan akan naik sehingga mengakibatkan

laba perusahaan menjadi turun, dengan demikian maka pajak yang

ditanggung oleh perusahaan akan turun, selain itu tidak terdapat selisih

antara biaya fiskal dan komersial yang harus ditanggung perusahaan.

Sebelum menggunakan metode Tunjangan Pajak laba bersih komersial

perusahaan adalah sebesar Rp 785.164.475,71, laba ini merupakan hasil

dari laba bersih fiskal perusahaan sebesar Rp 796.123.176,00 yang

dikurangi beban PPh Pasal 21 sebesar Rp 10.958.700,00. Beban PPh

Pasal 21 ini tidak diperhitungkan dalam perhitungan fiskal karena dikenai

koreksi fiskal positif.

3. Salvianti (2010)

Sesuai dengan rumusan masalah yang ditulis oleh peneliti yaitu

bagaimana pelaksanaan perencanaan Pajak Penghasilan Pasal 21 atas

karyawan yang tepat bagi di PT. Dirgantara Indonesia dan bagaimana

langkah-langkah perencanaan Pajak Penghasilan Pasal 21 atas karyawan

di PT. Dirgantara Indonesia, maka dapat diambil kesimpulan bahwa

Perencanaan Pajak Penghasilan Pasal 21 atas Karyawan yang dilakukan

kepada seluruh karyawan tidak tepat karena mengakibatkan penghasilan

karyawan meningkat, sehingga biaya gaji juga meningkat dan

mengakibatkan penurunan laba. Maka PT. Dirgantara Indonesia

melakukan alternatif yang lain yaitu perencanaan PPh pasal 21 dengan

menggunakan metode Gross-up dan perhitungan ini tepat bagi

perusahaan yang menanggung seluruh pajak penghasilan bagi karyawan.

Langkah-langkah dalam perencanaan Pajak Penghasilan Pasal 21 atas

karyawan yang dilakukan oleh PT. Dirgantara Indonesia mengakibatkan

penghematan pajak yang dilakukan kurang maksimal akibat perencanaan

menggunakan pemberian tunjangan pajak bukan perencanaan yang tepat

bagi perusahaan.

4. Sari (2011)

Penelitian ini bermaksud untuk mengetahui bagaimanakah

implementasi tax planning pph badan khususnya pada biaya pph pasal 21

dalam upaya tax saving pada perusahaan jasa cleaning service PT. “X” di

Surabaya. Penelitian ini memiliki kesimpulan bahwa dari hasil Tax

Planning, biaya perawatan setelah tax planning menghasilkan tax saving

sebesar Rp 208.424. Setelah tax planning tunjangan makan yang

sebelumnya diterapkan pada PT.”X” dihapuskan menjadi biaya makan

dan minum karyawan, karena dari sisi perpajakan karyawan akan lebih

menggunakan metode nett basis dalam perhitungan biaya PPh pasal 21,

akan tetapi setelah tax planning dengan menggunakan metode gross up

dan menghasilkan tax saving sebesar Rp 1.612.268. Dengan menyatukan

3 komponen tax planning diatas maka jumlah PPh Badan yang semula

besarnya adalah Rp. 31.976.319 dapat diperkecil menjadi sebesar Rp.

30.155.627, sehingga setelah penerapan tax planning PPh Badan tersebut

PT.”X” dapat menghemat pengeluaran pajak sebesar Rp. 1.820.392.

2.2 Landasan Teori

2.2.1 Pengertian Pajak

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH di dalam

buku Prof. Dr. Mardiasmo, MBA, Ak (2009:1) menyebutkan bahwa “Pajak

adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang

dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang

langsung dapat ditunjukkan dan ada yang digunakan untuk membayar

pengeluaran umum”.

Menurut Zain (2005:11), bahwa “Pajak adalah iuran rakyat kepada

Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan

tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan

Menurut Prof. Dr. P. J. A. Adriani dalam buku Priantara (2012:2)

mengungkapkan bahwa “Pajak adalah iuran masyarakat kepada Negara (yang

dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi

kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk

membiayai pengeluaran-pengeluaran umum berhubung tugas Negara untuk

menyelenggarakan pemerintahan“.

Dari beberapa definisi pajak yang telah disebutkan oleh beberapa ahli

di atas, dapat disimpulkan bahwa pajak dipungut oleh Negara baik oleh

Pemerintah Pusat maupun Pemerintah Daerah yang diperuntukkan bagi

keperluan umum Pemerintah dalam rangka menjalankan fungsi pemerintah,

baik rutin maupun pembangunan.

2.2.2 Pajak Penghasilan

Undang-Undang Pajak Penghasilan (PPh) mengatur pengenaan Pajak

penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang

diterima atau diperolehnya dalam tahun pajak. Subjek pajak tersebut dikenai

pajak apabila menerima atau memperoleh penghasilan. Subjek pajak yang

yang menerima atau memperoleh penghasilan, dalam Undang-Undang PPh

disebut Wajib Pajak. Wajib Pajak dikenai pajak atas penghasilan yang

pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak

subjektifnya dimulai atau berakhir dalam tahun pajak. (Mardiasmo 2009:129)

Pajak Penghasilan adalah pajak yang dikelola oleh Pemerintah Pusat

dan memberikan konstribusi signifikan kepada penerimaan negara.

Konstribusi PPh kepada negara diharapkan semakin meningkat sebagai

cerminan kepedulian pihak yang dianggap memiliki penghasilan berlebih oleh

Undang-Undang kepada pembiayaan negara. PPh merupakan pajak langsung

karena beban pajak ini langsung dipikul oleh penerima atau pemilik

penghasilan. (Priantara, 2012:179)

2.2.3 Pajak Penghasilan Pasal 21

Pengertian Pajak Penghasilan (PPh) Pasal 21 menurut Mardiasmo

(2009:162) adalah pajak atas penghasilan berupa gaji, upah, honorarium,

tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apa pun

sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan

oleh orang pribadi. Subjek Pajak dalam negeri, sebagaimana dimaksud dalam

Pasal 21 Undang-Undang Pajak Penghasilan.

Pembayaran PPh ini dilakukan dalam tahun berjalan melalui

pemotongan oleh pihak-pihak tertentu. Pihak yang wajib melakukan

pemotongan, penyetoran, dan pelaporan PPh Pasal 21 adalah pemberi kerja,

bendaharawan pemerintah, dana pensiun, badan, perusahaan, dan

2.2.3.1 Pemotong Pajak Penghasilan Pasal 21

Sesuai dengan Undang-Undang No. 36 tahun 2008 yang termasuk

pemotong pajak PPh pasal 21 adalah :

1. Pemberi kerja yang terdiri-dari orang pribadi dan badan, baik merupakan

pusat maupun cabang, perwakilan atau unit yang membayar gaji, upah,

honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam

bentuk apapun, sebagai imbalan sehubungan dengan pekerjaan atau jasa

yang dilakukan oleh pegawai atau bukan pegawai.

2. Bendahara atau pemegang kas pemerintah, termasuk bendahara atau

pemegang kas pada Pemerintah Pusat termasuk institusi TNI/POLRI,

Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga

negara lainnya, dan Kedutaan Besar Republik Indonesian di luar negeri,

yang membayarkan gaji, upah, honorarium, tunjangan dan pembayaran

lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan

atau jabatan, jasa, dan kegiatan.

3. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan

badan-badan lain yang membayar uang pensiun dan tunjangan hari tua

atau jaminan hari tua.

4. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta

badan yang membayar :

a. Honorarium atau pembayaran lain sebagai imbalan sehubungan

dengan status Subjek Pajak dalam negeri, termasuk jasa tenaga ahli

yang melakukan pekerjaan bebas dan bertindak untuk dan atas

namanya sendiri, bukan untuk dan atas nama persekutuannya.

b. Honorarium atau pembayaran lain sebagai imbalan sehubungan

dengan kegiatan dan jasa yang dilakukan oleh orang pribadi dengan

status Subjek Pajak luar negeri.

c. Honorarium atau imbalan lain kepada peserta pendidikan, pelatihan

dan magang.

5. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang

bersifat nasional dan internasional, perkumpulan, orang pribadi serta

lembaga lainnya yang menyelenggarakan kegiatan, yang membayar

honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada Wajib

Pajak orang pribadi dalam negeri berkenaan dengan suatu kegiatan.

Yang tidak termasuk sebagai pemberi kerja yang mempunyai kewajiban

untuk melakukan pemotongan PPh pasal 21 adalah :

1. Kantor perwakilan Negara Asing.

2. Organisasi-organisasi Internasional yang telah ditetapkan oleh Menteri

Keuangan.

3. Pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau

melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam rangka

melakukan kegiatan usaha atau pekerjaan bebas.

2.2.3.2 Wajib Pajak Penghasilan Pasal 21

Penerima penghasilan yang dipotong PPh Pasal 21 adalah orang

pribadi yang merupakan : (UU No. 36 tahun 2008)

1. pegawai;

2. penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari

tua, atau jaminan hari tua, termasuk ahli warisnya;

3. bukan pegawai yang menerima atau memperoleh penghasilan sehubungan

dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi :

a. tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara,

akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang

sinetron, bintang iklan, sutradara, kru film, foto model,

peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan

seniman lainnya;

c. olahragawan

d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

f. pemberi jasa dalam segala bidang termasuk teknik komputer dan sistem

aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan social

serta pemberi jasa kepada suatu kepanitiaan;

g. agen iklan;

h. pengawas atau pengelola proyek;

i. pembawa pesanan atau yang menemukan langganan atau yang menjadi

perantara;

j. petugas penjaja barang dagangan;

k. petugas dinas luar asuransi;

l. distributor perusahaan multilevel marketing atau direct selling dan

kegiatan sejenis lainnya;

4. peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan

dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi :

1. peserta perlombaan dalam segala bidang, antara lain perlombaan olahraga,

seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya;

2. peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja; peserta

atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan

tertentu;

3. peserta pendidikan, pelatihan, dan magang;

2.2.3.3 Tidak Termasuk Wajib Pajak PPh Pasal 21

Yang tidak termasuk dalam pengertian Penerima Penghasilan yang

Dipotong PPh Pasal 21 : (UU No. 36 tahun 2008)

1. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari Negara

asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja

pada dan bertempat tinggal bersama mereka, dengan syarat:

Bukan warga negara Indonesia, dan;

Di Indonesia tidak menerima atau memperoleh penghasilan lain di luar

jabatan atau pekerjaannya tersebut serta negara yang bersangkutan

memberikan perlakuan timbal balik;

2. Pejabat Perwakilan Organisasi Internasional yang ditetapkan oleh Menteri

Keuangan sepanjang bukan warga negara Indonesia dan tidak

menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh

penghasilan di Indonesia.

2.2.3.4 Objek Pajak PPh Pasal 21

Penghasilan yang dipotong PPh Pasal 21 adalah : (UU No. 36 tahun 2008)

1. Penghasilan yang diterima atau diperoleh pegawai tetap baik berupa

penghasilan yang bersifat teratur maupun tidak teratur;

2. Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur

3. Penghasilan sehubungan dengan pemutusan hubungan kerja dan

penghasilan sehubungan dengan pensiun yang diterima secara sekaligus

berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau

jaminan hari tua, dan pembayaran lain sejenis;

4. penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah

harian, upah mingguan, upah satuan, upah borongan atau upah yang

dibayarkan secara bulanan;

5. imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi,

fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun

sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang

dilakukan;

6. imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang

representasi, uang rapat, honorarium, hadiah atau penghargaan dengan

nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama

apapun.

7. penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan

nama dan dalam bentuk apapun yang diberikan oleh:

Bukan Wajib pajak;

Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final;

Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma

penghitungan khusus (deemed profit).

2.2.3.5 Penghasilan yang Dikecualikan dari Pengenaan PPh Pasal 21

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21

adalah : (UU No. 36 tahun 2008)

a. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa,

asuransi dwiguna, dan asuransi bea siswa;

b. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun

diberikan oleh Wajib Pajak atau Pemerintah, kecuali kecuali penghasilan

sebagaimana dimaksud dalam Pasal 5 ayat (2) Peraturan Direktur Jenderal

Pajak Nomor PER-31/PJ./2009;

c. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau iuran jaminan

hari tua kepada badan penyelenggara tunjangan hari tua atau badan

penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja;

d. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga

amil zakat yang dibentuk atau disahkan oleh Pemerintah, atau sumbangan

keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia

dibentuk atau disahkan oleh Pemerintah sepanjang tidak ada hubungan

dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak

yang bersangkutan;

e. Beasiswa sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf l

Undang-Undang Pajak Penghasilan.

2.2.3.6 Tarif Pajak PPh Pasal 21

Menurut Priantara (2012:286-287), dasar pengenaan dan pemotongan

PPh Pasal 21 sebagai berikut :

1. Penghasilan Kena Pajak

a. Pegawai tetap

Yaitu sebesar penghasilan neto dikurangi PTKP. Besarnya penghasilan

neto bagi pegawai tetap yang dipotong PPh 21 adalah jumlah seluruh

penghasilan bruto dikurangi dengan

-biaya jabatan 5% dari penghasilan bruto, seinggi-tingginya

Rp.500.000 sebulan atau Rp. 6.000.000 setahun.

- Iuran yang terkait dengan gaji yang dibayar oleh pegawai kepada

dana pensiun .

b. Penerima pensiun berkala

Yaitu sebesar penghasilan neto dikurangi PTKP. Besarnya penghasilan

dikurangi biaya pensiun sebear 5% dan penghasilan bruto

setinggi-tingginya Rp. 200.000 sebulan atau Rp.2.400.000 setahun.

c. Pegawai tidak tetap yang penghasilannya dibayar secara bulanan atau

jumlah kumulatif penghasilan yang diterima dalam 1 bulan telah

melebihi Rp. 1.320.000. Bagi pegawai tidak tetap, Penghasilan Kena

Pajak adalah sebesar penghasilan bruto dikurangi PTKP.

d. Bukan pegawai yang menerima imbalan yang bersifat

berkesinambungan.

Penghasilan Kena Pajak sebesar 50 % dari jumlah penghasilan

bruto dikurangi PTKP per bulan.

2. Jumlah penghasilan yang melebihi Rp. 150.000 sehari, yang berlaku bagi

pegawai tidak tetap yang menerima upah harian, upah mingguan, upah

satuan atau upah borongan, sepanjang penghasilan kumulatif yang

diterima dalam 1 bulan belum melebihi Rp. 1320.000.

3. 50 % dari jumlah penghasilan bruto yang berlaku bagi bukan pegawai

yang menerima imbalan yang tidak bersifat berkesinambungan.

4. Jumlah penghasilan bruto yang berlaku bagi penerima penghasilan selain

penerima penghasilan.

2.2.3.7 Penghasilan Tidak Kena Pajak (PTKP)

Di dalam buku Priantara (2012:287) mulai 1 januari 2009 (tahun fiskal),

1. Rp. 15.840.000 untuk WP orang pribadi.

2. Rp. 1.320.000 tambahan untuk WP yang kawin

3. Rp. 1.320.000 tambahan untuk setiap anggota keluarga sedarah dan

keluarga dalam garis keturunan lurus serta anak angkat, yang menjadi

tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga.

PTKP per bulan untuk bukan pegawai yang menerima imbalan yang

bersifat berkesinambungan adalah PTKP pertahun dibagi 12 yaitu sebesar :

1. Rp. 1.320.000 untuk WP orang pribadi.

2. Rp. 110.000 tambahan untuk WP yang kawin.

3. Rp. 110.000 tambahan untuk setiap anggota keluarga sedarah dan

keluarga dalam garis keturunan lurus serta anak angkat, yang menjadi

tanggungan sepenuhnya, paling bayak 3 orang untuk setiap keluarga.

2.2.3.8 Tarif Pemotongan Pajak Jika Mempunyai NPWP

Atas Penghasilan Kena Pajak (PKP) yang diterima pegawai tetap dan

penerima pensiun berkala yang dibayarkan secara bulanan diterapkan tarif

progresif pasal 17 (1) UU PPh No. 36 Tahun 2008 sebagai berikut :

Lapisan Penghasilan Kena Pajak Tarif Pajak

s/d Rp. 50.000.000 5 %

Diatas Rp. 50.000.000 – Rp.250.000.000 15 %

Diatas Rp.250.000.000 – Rp. 500.000.000 25%

2.2.3.9 Penghitungan PPh Terutang Wajib Pajak Badan Pasal 16 UU PPh

Penghasilan kena pajak bagi WP dalam tahun pajak dihitung dengan

cara mengurangkan penghasilan dengan biaya yang berkaitan dengan

mendapatkan, menagih, dan memelihara penghasilan yang merupakan objek

pajak. Pengurangan tersebut menghasilkan penghasilan neto. Untuk mencari

pph yang terutang, penghasilan neto yang merupakan Penghasilan Kena Pajak

dikalikan tarif 17 UU PPh. Wajib Pajak badan dikenakan pajak penghasilan

dengan tarif sebagai berikut : (Kurnia, 2010:217)

PPh Badan Terutang = 28 % x Penghasilan Kena Pajak

2.2.3.10 Format Perhitungan Pajak Penghasilan Pasal 21

Format perhitungan PPh Pasal 21 adalah sebagai berikut :

(Mardiasmo, 2009:181)

Gaji Pokok xxx

Tunjangan xxx

Premi Asuransi xxx (+)

Penghasilan Bruto xxx

Dikurangi :

Biaya jabatan xxx

Iuran yang dibayar sendiri xxx (+)

Total pengurangan xxx (-)

Penghasilan neto sebulan xxx

Dikurangi :

Penghasilan Tidak Kena Pajak (PTKP) xxx (-)

Penghasilan Kena Pajak (PKP) xxx

PPh 21 terutang :

(Tarif Pajak x PKP) xxx

2.2.4 Perencanaan Pajak

2.2.4.1 Pengertian Perencanaan

Manajemen adalah proses perencanaan, pengorganisasian,

pemimpinan, dan pengendalian upaya anggota organisasi dan proses

penggunaan semua sumber daya organisasi untuk tercapainya tujuan

organisasi yang telah ditetapkan (Zain, 2005:66).

Pengertian perencanaan menurut Zain (2005:66) adalah salah satu

unsur manajemen yang secara tidak langsung menyatakan bahwa manajer

harus terlebih dahulu memikirkan segala sesuatunya dengan matang

berkenaan dengan tujuan dan tindakannya. Tindakan manajer hendaknya

didasarkan atas suatu metode, rencana, atau logika tertentu dan bukan atas

dasar suatu firasat. Perencanaan memberikan tujuan dan arah kepada

organisasi, menentukan apa yang akan dikerjakan, kapan akan dikerjakan,

bagaimana mengerjakannya, dan siapa yang akan mengerjakannya.

Perencanaan merupakan salah satu fungsi utama dari manajemen.

(perusahaan) dan kemudian menyajikan (mengartikulasikan) dengan

strategi-strategi (program), taktik-taktik (tata cara pelaksanaan program), dan operasi

(tindakan) yang diperlukan untuk mencapai tujuan perusahaan yang

menyeluruh (Suandi, 2011:2).

2.2.4.2 Pengertian Perencanaan Pajak

Di dalam buku Suandi (2006:6) menyebutkan pengertian perencanaan

pajak yaitu :

“Perencanaan pajak adalah langkah awal dalam manajemen pajak.

Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan

perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan

dilakukan”.

Menurut Zain (2005:43) menyebutkan bahwa pengertian perencanaan

pajak adalah :

“Proses mengorganisasi usaha wajib pajak atau kelompok wajib pajak

sedemikian rupa sehingga utang pajaknya, baik pajak penghasilan maupun

pajak-pajak lainnya, berada dalam posisi yang paling minimal, sepanjang hal

ini dimungkinkan baik oleh ketentuan peraturan perundang-undangan

Di dalam penelitian yang dilakukan oleh Arifianto (2009)

mengungkapkan bahwa perencanaan pajak pada hakekatnya merupakan usaha

yang dilakukan oleh manajemen perusahaan di dalam upaya penghematan

pajak terutang yang harus dibayar oleh perusahaan dengan cara memanfaatkan

hal-hal yang menjadi perkecualian maupun yang belum dijangkau oleh

peraturan perundang-undangan perpajakan yang ada.

Pada tahap tax planning, diharapkan manajemen mengetahui

faktor-faktor yang akan dimanfaatkan untuk melakukan penghematan pajak,

sehingga langkah berikut yang dilakukan adalah mengimplementasikan secara

formal dan material. Secara formal adalah memberikan laporan yang

sesungguhnya sedangkan secara material adalah membayar besarnya pajak

yang seharusnya dibayarkan. Pada upaya tax planning harus dipastikan bahwa

pelaksanaan kewajiban perpajakan telah memenuhi peraturan perpajakan yang

berlaku. Tax planning tidak dimaksudkan untuk melanggar peraturan atau

undang-undang perpajakan yang berlaku dan jika dalam pelaksanaannya

menyimpang dari peraturan atau undang-undang perpajakan yang berlaku,

maka praktik tersebut telah menyimpang dari tujuan tax planning. (Putro,

2012)

Dari beberapa pengertian yang disampaikan oleh para ahli diatas dapat

manajemen pajak untuk mengelola kewajiban pajaknya agar dapat

menghasilkan suatu penghematan beban pajak.

2.2.4.3 Tujuan dan Manfaat Perencanaan Pajak

a. Tujuan Perencanaan Pajak

Menurut Suandy di dalam Arifianto (2009) menyebutkan bahwa) jika

tujuan perencanaan pajak adalah merekayasa agar beban pajak (Tax

burden) dapat ditekan serendah mungkin dengan memanfaatkan peraturan

yang ada tetapi berbeda dengan pembuat undang-undang, maka

perencanaan pajak di sini sama dengan tax avoidance karena secara

hakikat ekonomis keduanya berusaha untuk memaksimalkan penghasilan

setelah pajak (after tax return) karena pajak merupakan unsur pengurang

laba yang tersedia baik untuk dibagikan kepada pemegang saham maupun

untuk diinvestasikan kembali.

b. Manfaat Perencanaan pajak

Ada beberapa manfaat yang bisa diperoleh dari perenncanaan pajak

yang dilakukan oleh perusahaan. Menurut Mardiasmo di dalam Arifianto

(2009) manfaat perencanaan bagi Wajib Pajak adalah :

1. Penghematan kas keluar, maksudnya perencanaan pajak dapat

2. Mangatur aliran kas (cash flow), maksudnya perencanaan pajak dapat

mengestimasi kebutuhan kas untuk pajak dan menentukan saat

pembayaran sehingga dapat menyusun kas secara akurat.

2.2.5 Tahapan Dalam Membuat Perencanaan Pajak

Berikut ini merupakan tahap-tahap dalam perencanaan pajak menurut

Suandy di dalam Salvianti (2010) yang bertujuan agar perencanaan pajak

dapat berhasil sesuai dengan yang diharapkan. Tahap-tahap tersebut adalah :

a. Menganalisa informasi yang ada (analysis of the existing data base).

Faktor-faktor yang harus diperhatikan :

1. Fakta yang relevan.

2. Faktor Pajak.

3. Faktor Nonpajak.

b. Membuat satu model atau lebih rencana kemungkinan besarnya pajak

(design of one or more possible tax plans).

Metode yang harus diterapkan dalam menganalisis dan

membandingkan beban pajak maupun pengeluaran lainnya dari suatu

perencanaan adalah :

1. Apabila tidak ada rencana pembatasan pajak minimum.

2. Apabila ada rencana pembatasan pajak minimum yang ditetapkan,

c. Mengevaluasi pelaksanaan perencanaan pajak (Evaluating a tax plan).

Setelah memilih perencanaan pajak maka perlu evaluasi untuk melihat

sejauh mana pelaksanaan perencanaan pajak terhadap beban pajak,

perbedaan laba kotor, dan pengeluaran selain pajak atas berbagai alternatif

perencanaan.

d. Mencari kelemahan dan kemudian memperbaiki kembali rencana pajak

(debugging the tax plan).

Perbandingan berbagai rencana harus dapat dibuat sebanyak mungkin

sesuai dengan bentuk perencanaan pajak yang diinginkan, demi

mendapatkan keputusan yang terbaik atas suatu perencaan pajak yang

harus sesuai dengan bentuk transaksi dan tujuan operasi.

e. Memutakhirkan rencana pajak (updating the tax plan).

Pemutakhiran dari suatu rencana adalah konsekuensi yang perlu

dilakukan sebagaimana dilakukan oleh masyarakat dinamis. Oleh karena

itu, harus diperhitungkan setiap perubahan yang terjadi baik dari

undang-undang maupun faktor lain yang mempengaruhi perencanaan.

Ada beberapa langkah yang dilakukan dalam melaksanakan

perencanaan PPh Badan yaitu : (Sari, 2011)

1. Memaksimalkan penghasilan yang dikecualikan.

2. Memaksimalkan biaya fiskal dan meminimalkan biaya yang tidak

3. Pemilihan metode- metode akuntansi.

4. Pemilihan bentuk- bentuk kesejahteraan karyawan.

2.2.6 Penghematan Pajak (Tax Saving)

Menurut Zain (2005 : 50-51) mendefinisikan bahwa :

“Penghematan pajak adalah usaha memperkecil jumlah utang pajak

yang tidak termasuk dalam ruang lingkup perpajakan. Sedang penghindaran

pajak juga merupakan usaha yang sama dengan cara mengeksploitir

celah-celah yang terdapat dalam ketentuan peraturan perundang-undangan

perpajakan, di mana aparat perpajakan tidak dapat melakukan tindakan

apa-apa”.

Berkaitan dengan efesiensi untuk menekan harga, pajak merupakan

salah satu unsur biaya yang harus diperhitungkan dalam penentuan harga

pokok suatu barang atau jasa. Hanya sebagian kecil pengusaha yang

berpandangan bahwa pajak merupakan peran serta masyarakat dalam turut

membantu negara dalam pembangunan bangsa. Karena itu ada kecenderungan

pengusaha akan menekan biaya pajak seminimal mungkin untuk memperoleh

efesiensi, sehingga pengusaha akan membuat perencanaan pajak (tax

planning). Perencanaan pajak (tax planning) yang baik akan menghemat pajak

(sehingga dapat menurunkan biaya operasional perusahaan), dan dalam

perpajakan sehingga pengusaha terhindar dari pengenaan sanksi berupa bunga

maupun denda. (De Poere, 2008)

2.2.7 Pelaksanaan Perencanaan Pajak Penghasilan Pasal 21

Metode penghitungan dan pemotongan PPh pasal 21 di dalam buku

Priantara (2012:334) menyebutkan ada tiga metode penghitungan yaitu :

1. Gross Method

Seluruh PPh 21 menjadi tanggungan pekerja sehingga penghasilan

yang diterima pekerja telah dipotong PPh pasal 21.

2. Net Method

PPh pasal 21 menjadi tanggungan pemberi kerja sehingga penghasilan

yang diterima pekerja tidak dipotong menjadi PPh 21. Metode mencatat

tanggungan PPh Pasal 21 sebagai beban operasional dan tidak dapat

menjadi pengurang penghasilan bruto dalam rangka menentukan

Penghasilan Kena Pajak pemberi kerja karena dianggap seagai

kenikmatan.

3. Gross Up Method

Artinya pemberi kerja memberikan tunjangan PPh 21 kepada

karyawan yang nilainya sama dengan PPh pasal 21 yang dipotong.

Metode ini mencatat tanggungan pph pasal 21 sebagai beban operasional

penghasilan kena pajak pemberi kerja karena PPh pasal 21 tersebut

diberikan dalam bentuk tunjangan yang menambah penghasilan pekerja.

Pada Net Method beban PPh 21 tidak dicatat atau diklasifkasi sebagai

tunjangan pajak sehingga dapat berimplikasi sebagai pemberian

kenikmatan pada pegawai yang tidak dapat dijadikan pengurang

penghasilan bruto dalam menentukan besarnya penghasilan kena pajak

pemberi kerja.

Pada Gross Up Method beban pph pasal 21 dicatat atau

diklasifikasikan sebagai tunjangan pajak sehingga dapat menjadi beban

operasional fiskal atau dapat menjadi pengurang penghasilan bruto dalam

menentukan besarnya penghasilan kena pajak pemberi kerja.

Net Method / Gross Up dapat digambarkan sebagai berikut :

Penghasilan Y

Tunjangan PPh (misalkan) 5000

Total penghasilan bruto Y + 5000

Pengurang penghasilan bruto X

Penghasilan neto Z = Y + 5000 - X

PTKP A

Penghasilan kena pajak B = Z-A

PPh terutang = tarif pph x B 5000

Dengan demikian Gross Up Method dapat diartikan jumlah tunjangan

3.1 Jenis Penelitian

Penelitian ini menggunakan metode kualitatif dimana peneliti memerlukan interaksi dan pendekatan secara formal maupun nonformal untuk dapat memahami serta menemukan suatu realita pada objek yang diteliti. Dengan metode kualitatif ini, peneliti dapat mengetahui bagaimana penerapan suatu perencanaan pajak di PT. Garam Persero (Tbk) khususnya dalam pengenaan Pajak Penghasilan Pasal 21 terhadap karyawan yang dihitung dengan menggunakan metode Gross Up yaitu pajak atas penghasilan karyawan yang dipotong dari gaji bersih karyawan yang telah ditambahkan tunjangan pajak yang jumlahnya sama besar, serta bagaimana dampaknya terhadap penghematan beban pajak yang dapat dihasilkan.

Menurut Sugiyono (2005) pengertian penelitian kualitatif adalah metode yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi obyek yang alamiah, dimana peneliti berperan sebagai instrumen kunci, teknik pengumpulan data dilakukan secara triangulasi, analisis data bersifat induktif, kualitatif, hasil penelitian lebih menekankan makna daripada generalisasi.

Jenis penelitian dengan kualitatif ini membutuhkan pengamatan dan hubungan-hubungan personal yang dibangun oleh peneliti dengan objek yang diteliti untuk dapat memahami suatu permasalahan yang ada serta menghasilkan suatu temuan-temuan. Pengumpulan dan analisis data deskriptif berupa tulisan, ungkapan lisan dan perilaku dari objek yang diamati merupakan tujuan utama dari penelitian kualitatif.

Menurut (Yuhertiana, 2009:7) ada beberapa gambaran umum yang perlu diketahui dalam penelitian kualitatif yaitu :

a. Desain Penelitian.

Desain penelitian sifatnya umum, fleksibel dan selalu berkembang di lapangan. Oleh karena itu, usulan penelitian (proposal) bersifat :

1. Singkat.

2. Sedikit mencantumkan literatur. 3. Pendekatan secara umum. 4. Tidak ada hipotesa awal.

b. Fokus penelitian sering ditulis setelah ada data yang terkumpul di lapangan.

c. Tujuan Penelitian.

d. Teknik penelitian menggunakan observasi mendalam kebanyakan peneliti terlibat langsung (observasi partisipan), melakukan wawancara bebas dengan pedoman pertanyaan yang sifatnya terbuka.

e. Instrumen penelitian yaitu alat utama untuk memperoleh data (capturing data) adalah peneliti sendiri (human instrument), catatan, tape recorder, dokumen, dan lain-lain.

f. Data berupa tulisan narasi yang deskriptif, catatan pribadi, catatan lapangan, ucapan-ucapan responden, gambar, simbol, dan lain-lain. g. Sampel atau dikenal sebagai informan tidak representatif secara

kuantitatif, tetapi representatif secara kualitatif (berdasar sumber) dan kecil. Sampel adalah purposif karena sudah ditentukan lebih dahulu siapa-siapa yang akan ditanya (tidak ada kaitannya dengan jumlah), tetapi lebih terkait dengan relevansi dan peran informan terhadap topik dan permasalahan penelitian.

i. Hubungan baik dengan responden adalah akrab, peneliti tidak boleh mengambil jarak karena tujuannya adaah untuk memahami diri informan sebagaimana dia apa adanya. Oleh karena itu perlu lebih berempati dan menganggap sama dengan responden (hubungan yang empatetik).

j. Jenis penelitian kualitatif menurut Muhadjir dalam Yuhertiana (2009) seperti interpretif grounded research, ethnometodologi, paradigma naturalistik, interaksi simbolik, semiotik, heuristik, hermeneutik, atau holistik, yang kesemuanya itu tercakup dalam klasifikasi metodologi penelitian postpositivisme phenomenologik interpretif.

Penelitian kualitatif membutuhkan kepekaan dan rasa empati yang lebih dari peneliti untuk memahami suatu realita sosial. Sama halnya dengan penelitian kuantitatif yang langkah pertama yang perlu dilakukan adalah melakukan observasi untuk mendeteksi keberadaan sebuah permasalahan. Namun berbeda dengan penelitian kuantitatif yang proses penelitiannya bersifat linier maka penelitian kualitatif bersifat sirkuler.

3.2 Ketertarikan Penelitian

perusahaan yang merupakan salah satu kebijakan yang dilakukan untuk mengelola, mengidentifikasi dan merencanakan agar beban-beban yang ditimbulkan dapat ditekan sekecil mungkin supaya timbul adanya suatu penghematan di dalam pengenaan beban pajak yang dikenakan terhadap perusahaan.

Setiap perusahaan dapat melakukan perencanaan pajak (Tax Planning) yang pada umumnya bertujuan untuk meminimumkan kewajiban pajak yang dikenakan terhadap perusahaan. Perencanaan pajak (tax planning) dapat dilakukan dengan menggunakan cara penggelapan pajak (tax evasion) dan penghindaran pajak (tax avoidance). Sepintas kedua cara tersebut memiliki konotasi yang sama sebagai tindakan yang melanggar hukum, tetapi ada beberapa hal yang membedakan keduanya.

Penggelapan pajak (tax evasion) merupakan pengurangan pajak yang dilakukan dengan jalan melanggar peraturan perpajakan, seperti

memberikan data keuangan yang palsu atau menyembunyikan data. Sedangkan penghindaran pajak (tax avoidance) merupakan usaha untuk mengurangi pajak yang terutang, namun tetap mematuhi

ketentuan-ketentuan peraturan perpajakan dan sesuai dengan Undang-undang yang telah diatur oleh pemerintah.

diharapkan peneliti dapat mengetahui bagaimanakah penerapan perencanaan pajak penghasilan pasal 21 atas karyawan di PT. Garam

Persero (Tbk) serta dampaknya terhadap beban pajak perusahaan.

3.3 Fokus Penelitian

Menentukan fokus dari suatu penelitian merupakan suatu hal yang sangat penting karena dengan penentuan fokus dapat untuk membatasi

studi, yang berarti bahwa dengan fokus penelitian dapat ditetapkan kriteria untuk menyaring informasi dan data yang ada. Dengan demikian

penelitian yang dilakukan tidak mengarah ke hal-hal yang lain.

Sesuai dengan judul penelitian yang telah penulis kemukakan di bagian awal, maka fokus dari penelitian ini adalah masalah mengenai

perencanaan pajak yang dilakukan oleh PT. Garam Persero (Tbk) khususnya dalam Pajak Penghasilan Pasal 21 atas karyawan, yang akan

menyangkut data-data yang meliputi : a. Daftar gaji dan tunjangan karyawan.

b. Perhitungan Pajak Penghasilan Pasal 21 karyawan dengan Net Method

dan Gross Up Method.

c. Laporan Laba Rugi perusahaan.

3.4 Lokasi Penelitian

Peneliti melakukan penelitian di PT. Garam Persero (Tbk) Jl. Arief

dibidang industri garam yang memproduksi dan memasarkan garam bahan baku untuk industri dan garam olahan untuk konsumsi.

3.5 Jenis dan Sumber Data

Jenis dan sumber data yang diperlukan dalam penelitian ini adalah : 1. Sumber data utama (primer)

Merupakan data yang diperoleh secara langsung dari sumber asli

atau obyek yang diteliti. Dalam penelitian ini, data primer diperoleh dengan cara wawancara langsung dengan pihak-pihak perusahaan,

seperti pimpinan perusahaan, kepala bagian keuangan dan bagian akuntansi, dokumen-dokumen perusahaan berupa daftar gaji karyawan, perhitungan PPh pasal 21 karyawan, laporan laba rugi dan dokumen-dokumen pendukung lainnya.

2. Sumber data kedua (sekunder)

Sumber data sekunder merupakan data yang diperoleh dari sumber-sumber lain yang terkait dengan penelitian, yang diperoleh dari studi kepustakaan, dengan menggunakan dokumentasi dan literatur-literatur yang berkaitan dengan permasalahan.

Prosedur pengumpulan data dalam penelitian ini adalah sebagai berikut:

Pengumpulan data penelitian survey pendahuluan ini ada dua proses kegiatan yang dilakukan oleh peneliti yaitu :

a. Proses memasuki lokasi (getting in)

Agar proses pengumpulan data dari informasi berjalan baik, peneliti terlebih dahulu menyiapkan segala sesuatu yang diperlukan, baik kelengkapan administratif maupun semua persoalan yang berhubungan dengan setting dan subyek penelitian dan mencari relasi awal. Dalam memasuki lokasi penelitian, peneliti menempuh pendekatan formal dan informal serta menjalin hubungan dengan informasi.

b. Ketika berada dilokasi peneliti (getting along)

Ketika berada di lokasi penelitian, peneliti melakukan hubungan pribadi dan membangun kepercayaan pada subyek peneliti (informan). Hal ini dilakukan karena kunci sukses untuk mencapai dan memperoleh akurasi dan komprenhensivitas dan penelitian.

2. Survey lapangan dimaksudkan untuk mendapatkan data-data pendukung yang akurat dan relevan, dilakukan dengan :

a. Wawancara secara formal maupun informal dengan pihak-pihak yang terkait dengan unit usaha tersebut, dengan demikian peneliti sebagai instrument dituntut bagaimana membuat responden lebih terbuka dan leluasa dalam memberikan informasi atau data.

penelitian, sehingga terjadi semacam diskusi, obrolan santai spontanitas (alamiah) dengan subjek peneliti sebagai pemecah masalah dan peneliti sebagai timbulnya permasalahan agar muncul wacana detail. Wawancara diharapkan berjalan tidak teratur (terbuka, bicara apa saja) dalam garis besar yang terstruktur (mengarah menjawab permasalahan penelitian).

b. Dokumentasi, dilakukan dengan mengumpulkan dokumen-dokumen yang terkait dengan penelitian.

c. Studi kepustakaan, berupa pengumpulan data-data dari literature yang relevan dengan permasalahan ini dan digunakan sebagai landasan teori.

3.6 Penentuan Informan

Pada PT. Garam Persero (Tbk) informan yang dipilih sebagai kunci dari informasi adalah Bapak Galuh sebagai Kepala Seksi Pajak dan Pelaporan. Kemudian dapat diteruskan kepada informan-informan lain berdasarkan rekomendasi dari informan kunci yang sesuai dan berkompeten. Pemilihan informan kunci ini dinilai tepat oleh peneliti karena tugas dari Seksi Pajak dan Pelaporan adalah melaksanakan penetapan, perhitungan dan pelaporan pajak serta segala sesuatu yang berhubungan dengan perpajakan perusahaan yang sesuai dengan tema penelitian yaitu perencanaan pajak sehingga diharapkan dapat memberikan informasi-informasi yang tepat kepada peneliti.

3.7 Teknik Pengumpulan Data

“Menurut Yin (2004: 118-131) ada tiga prinsip pengumpulan data yang menjamin validitas konstruk dan reabilitas studi kasus”. Validitas konstruk adalah menetapkan ukuran operasioanal yang benar untuk konsep yang akan diteliti, sedangkan reabilitas mengacu pada kesamaan hasil penelitian yang dicapai jika prosedur penelitian yang sama dilakukan kembali. Adapun ketiga prinsip tersebut adalah:

a. Menggunakan Multi Sumber Bukti

Penggunaan multi sumber bukti memperkuat validitas konstruk karena tersedianya berbagai ukuran untuk fenomena yang sama.

b. Menciptakan Data Dasar Studi Kasus

Penciptaan data dasar dilakukan dengan pengorganissasian dan pendokumentasian data yang telah terkumpul. Kedua aktivitas ini bermaksud untuk meningkatkan reabilitas karena mengungkapkan bukti yang dapat ditinjau oleh peneliti secara cepat dan mudah.

c. Memelihara Rangkaian Bukti

Prinsip ini dimaksudkan mempermudah pengamat dalam melacak bukti sejak dari pertanyaan awal penelitian hingga konklusi akhir studi kasus dan juga sebaliknya, dari konklusi ke pertanyaan awal.

3.8 Analisis Data

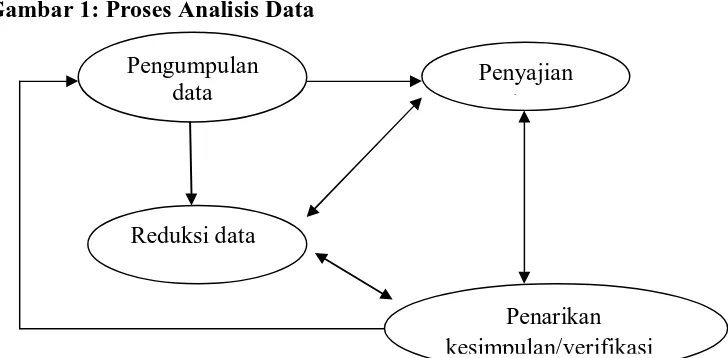

Teknik analisis data yang digunakan dalam penelitian ini adalah model analisa interaktif yang dikembangkan oleh Miles dan Huberman (1992) yaitu sebagai berikut :

1. Reduksi Data

2. Penyajian Data

Penyajian data (data display) dimaksudkan untuk memudahkan peneliti dalam melihat gambaran secara keseluruhan atau bagian-bagian tertentu dari peneliti. Dengan kata lain merupakan pengorganisasian data ke dalam bentuk tertentu sehingga kelihatan dengan sosoknya yang utuh.

3. Penarikan Kesimpulan/Verifikasi

Verifikasi data dalam penelitian kualitatif ini dilakukan sejak awal memasuki lapangan dan selama proses pengumpulan data, peneliti berusaha untuk menganalisis dan mencari makna dari data yang dikumpulkan yaitu dengan mencari pola, tema, hubungan persamaan, hal-hal yang sering timbul yang dituangkan dalam kesimpulan-kesimpulan tentatif.

Proses analisis data secara interaktif dapat disajikan dalam bentuk skema sebagai berikut : (Miles dan Huberman, 1992)

Gambar 1: Proses Analisis Data

Sumber : Mattew B. Miles dan A. Michael Huberman, Analisa Data Pengumpulan

data

Penarikan kesimpulan/verifikasi Reduksi data

3.9 Pengujian Kredibilitas Data

Pengujian kredibilitas data penelitian akan dilakukan, dengan cara : (Sugiyono, 2005)

Perpanjangan Pengamatan

Penelitian ini diperpanjang sampai dua kali, karena pada periode pertama, data yang diperoleh dirasa belum memadai dan belum kredibel. Belum memadai karena belum semua rumusan masalah dan fokus terjawab melalui data, belum kredibel karena sumber data masih ragu-ragu dalam memberikan data, sehingga data yang diperoleh pada tahap pertama ternyata masih belum konsisten, masih berubah-ubah. Perpanjangan pengamanan sampai dua kali maka data yang diperoleh dirasa telah jenuh.

dapat memperbanyak informan sehingga informasi yang diperolehnya semakin banyak pula.

Meningkatkan Ketekunan

Untuk memperoleh derajat keabsahan yang tinggi, maka jalan penting lainnya adalah dengan meningkatkan ketekunan dalam pengamatan di lapangan. Pengamatan bukanlah suatu teknik pengumpulan data yang hanya mengandalkan kemampuan pancaindra, namun juga menggunakan semua pancaindra termasuk adalah pendengaran, perasaan, dan insting peneliti. Dengan meningkatkan ketekunan pengamatan di lapangan maka, derajat keabsahan data telah ditingkatkan pula. Pengujian kredibilitas dengan meningkatkan ketekunan ini dilakukan dengan cara peneliti membaca seluruh catatan hasil penelitian dengan cermat, sehingga dapat diketahui kesalahan dan kekurangannya. Demikian juga dengan meningkatkan ketekunan maka, penelitian dapat memberikan deskripsi data yang akurat dan sistematis tentang apa yang diamati (Bungin, 2007:256).

Triangulasi

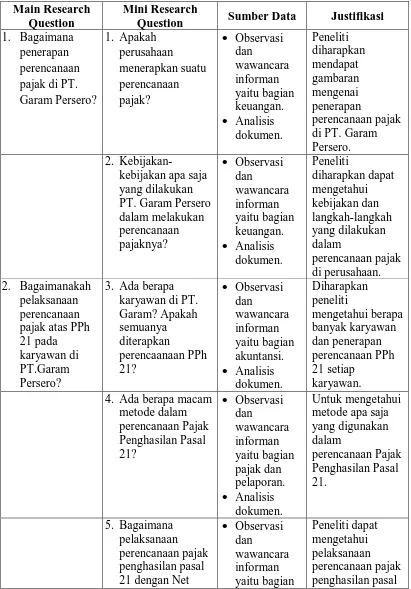

Tabel 2: DESAIN PENELITIAN

Main Research Question

Mini Research

Question Sumber Data Justifikasi 1. Bagaimana

penerapan perencanaan pajak di PT. Garam Persero?

1. Apakah perusahaan menerapkan suatu perencanaan pajak? Observasi dan wawancara informan yaitu bagian keuangan. Analisis dokumen. Peneliti diharapkan mendapat gambaran mengenai penerapan perencanaan pajak di PT. Garam Persero. 2.

Kebijakan-kebijakan apa saja yang dilakukan PT. Garam Persero dalam melakukan perencanaan pajaknya? Observasi dan wawancara informan yaitu bagian keuangan. Analisis dokumen. Peneliti diharapkan dapat mengetahui kebijakan dan langkah-langkah yang dilakukan dalam perencanaan pajak di perusahaan. 2. Bagaimanakah

pelaksanaan perencanaan pajak atas PPh 21 pada karyawan di PT.Garam Persero?

3. Ada berapa karyawan di PT. Garam? Apakah semuanya diterapkan perencaanaan PPh 21? Observasi dan wawancara informan yaitu bagian akuntansi. Analisis dokumen. Diharapkan peneliti mengetahui berapa banyak karyawan dan penerapan perencanaan PPh 21 setiap karyawan. 4. Ada berapa macam

metode dalam perencanaan Pajak Penghasilan Pasal 21? Observasi dan wawancara informan yaitu bagian pajak dan pelaporan. Analisis dokumen. Untuk mengetahui metode apa saja yang digunakan dalam

perencanaan Pajak Penghasilan Pas