ii

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya yang begitu besar sehingga penulis dapat menyelesaikan penulisan skripsi ini yang berjudul “Analisis Perbandingan Kinerja Keuangan Bank Syariah Dan Bank Konvensional”.

Dalam menyelesaikan tulisan ini penulis menyadari tidak dapat berjalan sendiri tanpa bantuan dan dorongan baik materil maupun spiritual dari berbagai pihak. Dengan penuh rasa hormat penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada kedua orang tua dan keluarga penulis yang telah memberikan dukungan moril dan materil yang diberikan dengan tulus.

Di kesempatan ini ucapan terima kasih juga penulis sampaikan kepada pihak yang telah memberikan bantuan dalam menyelesaikan skripsi ini adalah sebagai berikut :

1. Bapak Prof. DR. Ibnu Hajar, M.Si, sebagai Rektor Universitas Negeri Medan.

2. Bapak Drs. Kustoro Budiarta, ME, sebagai Dekan Fakultas Ekonomi Universitas Negeri Medan.

3. Bapak Thamrin, M.Si selaku Pembantu Dekan I Fakultas Ekonomi Universitas Negeri Medan.

iii

5. Bapak Drs. Jihen Ginting, M.Si, Ak, sebagai Sekretaris Jurusan yang telah banyak memberikan masukan dan membantu urusan administrasi

6. Bapak Muhammad Ridha Habibi Z, SE, M.Si, Ak sebagai Dosen Pembimbing Akademik yang telah banyak memberikan saran dalam perkuliahan.

7. Bapak Muhammad Rizal, SE, M.Si, sebagai Dosen Pembimbing yang telah banyak memberikan masukan dan saran dalam menyelesaikan skripsi. 8. Bapak Muhammad Ishak, SE, M.Si, Ak, sebagai Dosen Penguji yang telah

senantiasa memberikan kritik dan masukan kepada penulis dalam menyelesaikan skripsi.

9. Ibu Khairunnisa Harahap, SE, M.Si sebagai Dosen Penguji yang telah memberikan kritikan dan masukan yang membangun.

10. Bapak dan Ibu Dosen Fakultas Ekonomi, khususnya Jurusan Akuntansi yang telah memberikan bekal ilmu pengetahuan selama peneliti menempuh perkuliahan.

11. Bang Riky, bagian administrasi, yang telah banyak membantu dalam pengurusan administrasi untuk tamat dari UNIMED ini.

12. Abang dan kakak saya yang selalu mendukung dan memotivasi saya dalam menempuh perkuliahan.

iv

kampus. Terimakasih untuk tetap setia berjalan bersama hingga akhir kuliah.

14. Untuk seluruh teman-teman Akuntansi Kelas B Stambuk 2010 Hartati, Vivin, Trida dan yang lainnya yang sangat luar biasa yang namanya tidak dapat disebutkan satu per satu, terimakasih untuk semuanya, terima kasih telah memberi kepercayaan kepada saya untuk menjadi komisaris, semua suka dan duka yang kita lewati selama hampir empat tahun, sungguh tidak ada kata yang dapat melukiskan beruntungnya mempunyai sahabat seperti kalian.

15. Teman-teman sesama stambuk 2010 kelas A, Haiyum, Winda dan kelas Akuntansi Pemerintahan, Zain, Fahmi, Oky dan lainnya yang tidak mungkin disebutkan namanya satu per satu, yang telah membantu dan memberi dukungan dan motivasi.

16. Kakak-kakak senior yang sangat baik hati, kak Mala, Kak Rani, kak Tiwi, kak Amel, bank Nahri, bang Taufik, bang Abror, bang Ical dan lain-lain. Terima kasih banyak saran, informasi beserta ilmunya. Semoga sukses dengan kerjanya masing-masing.

17. Adik-adik stambuk yang sangat baik hati, Faldy, Nahara, Siti, Anggi, Rifdah dan yang lainnya terimakasih atas dukungan dadakannya. Rajin-rajin belajar ya biar pintar.

v

Akhirnya penulis merasa bahwa tulisan ini masih jauh dari sempurna. Untuk itu penulis sangat mengharapkan kritik dan saran dari para pembaca untuk menyempurnakan skripsi ini.

Akhirnya penulis berharap skripsi ini dapat bermanfaat bagi pihak yang berkepentingan.

Medan, Januari 2014 Peneliti

vii

DAFTAR ISI

DAFTAR ISI Hal

LEMBAR PERSETUJUAN PEMBIMBING ... i

KATA PENGANTAR ... ii

viii

3.3.Variable Penelitian dan Defenisi Operasional ... 51

3.3.1.Variabel Penelitian ... 51

3.3.2.Defenisi Operasional ... 52

3.4.Teknik Pengumpulan Data ... 55

3.5.Teknik Analisis Data ... 55

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 56

4.1.Hasil Penelitian ... 56

4.1.1. Gambaran Umum Sampel ... 56

4.1.2. Hasil Pengumpulan Data ... 57

4.1.3. Hasil Pengujian Data ... 62

4.1.3.1. Uji T Beda ... 62

4.1.3.2. Pengujian Hipotesis... 67

4.2.Pembahasan Hasil Penelitian ... 68

BAB V. KESIMPULAN ... 70

5.1. Kesimpulan... 70

5.2. Saran ... 71

DAFTAR PUSTAKA ... 74

ix

DAFTAR TABEL

Tabel Hal

1.1. Perbedaan Bank Syariah dan Bank Konvensional Secara Garis Besar... 4

2.1. Perbedaan Bank Syariah dan Bank Konvensional... .. 32

2.2. Perbedaan Bunga dan Bagi Hasil ... 33

2.3. Penelitian Terdahulu ... 43

3.1 Daftar Bank Konvensional dan Bank Syariah ... 49

3.2. Sampel Penelitian ... 41

3.3. Operasionalisasi Variabel Penelitian... 51

4.1. Penentuan Sampel ... 56

4.2. Kinerja Keuangan Bank Syariah Mandiri dan Bank Mega ... 57

4.3. Kinerja Keuangan Bank Muamalat dan BTPN ... 58

4.4. Kinerja Keuangan BRI Syariah dan Bukopin ... 59

4.5. Perbandingan Kinerja Keuangan Bank Syariah dan Bank Konvensional.. 60

4.6. Hasil Uji Statistik Independent Sampel t Test ... 62

4.7. Group Statistic ... 67

x

DAFTAR GAMBAR

Gambar Hal

xi

DAFTAR LAMPIRAN

Lampiran Hal

vi

ABSTRAK

Hafiz Yazid. Analisis Perbandingan Kinerja Keuangan Bank Syariah dan Konvensional, Januari 2014.

Penelitian ini bertujuan membandingkan kinerja keuangan perbankan syariah dan perbankan konvensional periode 2008 – 2012. Parameter yang digunakan untuk melakukan perbandingan kinerja keuangan perbankan adalah rasio keuangan yakni meliputi Return Of Asset (ROA), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Biaya Operasional Pendapatan Operasional (BOPO), dan Capital Adequacy Ratio (CAR).

Sampel yang digunakan meliputi 6 bank umum, yaitu 3 bank syariah terdiri dari Bank Syariah Mandiri, Bank Muamalat dan BRI Syariah serta 3 bank konvensional yang terdiri dari BTPN, Bank Bukopin dan Bank Mega. Pengujian dilakukan dengan membandingkan rasio keuangan dengan menggunakan uji beda dua rata-rata atau uji t (independent sampel t test).

Hasil penelitian diperoleh rasio ROA dan LDR bank syariah lebih baik dibandingkan dengan bank konvensional. Sedangkan rasio NPL, BOPO dan CAR bank konvensional lebih baik dibandingkan dengan bank syariah pada periode penelitian. Secara keseluruhan, kinerja bank konvensional lebih baik dibandingkan kinerja bank syariah dan tidak terdapat perbedaan yang signifikan antara kinerja keuangan bank syariah dan bank konvensional. Hasil penelitian ini berbeda dengan penelitian Utamy Afryani pada tahun 2012 yang menunjukkan bahwa terdapat perbedaan yang signifikan antara kinerja keuangan bank syariah dan bank konvensional. Hal ini dikarenakan, menurut teori yang berlaku menyatakan bahwa secara umum kinerja bank syariah lebih baik daripada bank konvensional karena sistem syariah mengutamakan azas keadilan bagi nasabahnya.

1

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Bank dalam pasal 1 ayat (2) UU No. 10 tahun 1998 tentang perubahan UU No. 7 tahun 1992 tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Badan usaha yang paling dominan dan sangat dibutuhkan keberadaannya di dunia ekonomi pada saat ini ini adalah kegiatan

usaha lembaga keuangan perbankan. Secara umum perbankan adalah lembaga

yang melaksanakan tiga fungsi utama, yaitu penghimpun dana, penyediaan dana,

dan memberikan jasa bagi kelancaran lalu lintas dan peredaran uang (Karim,

2004:18).

Didalam pasal 4 UU No. 7 Tahun 1992 disebutkan bahwa Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak. Berlandaskan dari tujuan bank tersebut, dapat dilihat dengan jelas bahwa perbankan di Indonesia memiliki peran yang strategis di dalam berjalannya roda perekonomian.

2

perbankan di Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat.

Dalam kegiatan operasionalnya, bank memberikan pelayanan berbagai macam jasa keuangan, diantaranya simpanan giro, tabungan, deposito dan tempat untuk meminjam uang atau kredit bagi masyarakat yang membutuhkannya baik dalam pengembangan usaha ataupun keperluan lainnya. Kemudian, bank juga menyediakan pelayanan jasa keuangan lainnya seperti transfer, penukaran uang atau menerima segala bentuk pembayaran dan setoran (Kashmir, 2004:23). Oleh sebab itu, terlihat jelas bahwa perbankan berperan vital bagi pertumbuhan ekonomi dan sektor riil disuatu negara.

3

Indonesia (Dual Banking System) yang dibedakan berdasarkan pembayaran bunga atau bagi hasil usaha yakni:

1. Bank yang melakukan usaha secara konvensional, 2. Bank yang melakukan usaha secara syariah.

Menurut Antonio (2001)

“Bank konvensional dan bank syariah dalam beberapa hal memiliki persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi komputer yang digunakan, syarat-syarat umum memperoleh pembiayaan seperti KTP, NPWP, proposal, laporan keuangan, dan sebagainya. Perbedaan diantara keduanya yaitu menyangkut aspek legal, stuktur organisasi, usaha yang dibiayai dan lingkungan kerja.”

Seperti yang umum kita ketahui hal mendasar yang membedakan antara lembaga keuangan konvensional dengan syariah terletak pada pengembalian dan pembagian keuntungan yang diberikan oleh nasabah kepada lembaga keuangan dan/atau yang diberikan oleh lembaga keuangan kepada nasabah, dimana bank konvesional dalam menjalankan kegiatan opersionalnya menggunakan prinsip bunga, sedangkan kegiatan operasional bank syariah menggunakan prinsip bagi hasil.

Menurut Antonio (2001)

“Sistem syariah ini menawarkan keadilan, transparansi, akuntabilitas dan saling percaya di antara para pelaku ekonomi. Bank syariah tidak menggunakan bunga sebagai alat untuk memperoleh pendapatan maupun membebankan bunga atas penggunaan dana dan pinjaman karena bunga merupakan riba yang diharamkan.”

4

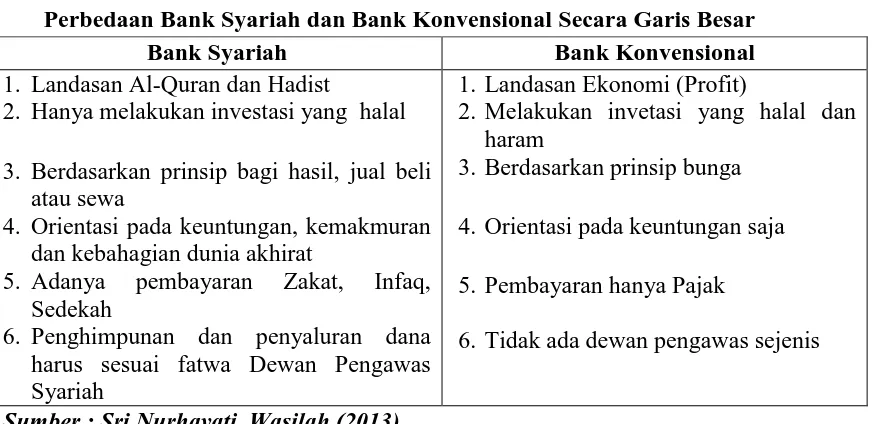

konvensional yang telah mentapkan aturan mengenai tarif bunga yang diberikan. Secara garis besar, berikut perbedaan bank syariah dengan bank konvensional.

Tabel 1.1

Perbedaan Bank Syariah dan Bank Konvensional Secara Garis Besar

Bank Syariah Bank Konvensional

1. Landasan Al-Quran dan Hadist

2. Hanya melakukan investasi yang halal 3. Berdasarkan prinsip bagi hasil, jual beli

atau sewa

4. Orientasi pada keuntungan, kemakmuran dan kebahagian dunia akhirat

5. Adanya pembayaran Zakat, Infaq, Sedekah

6. Penghimpunan dan penyaluran dana harus sesuai fatwa Dewan Pengawas

6. Tidak ada dewan pengawas sejenis

Sumber : Sri Nurhayati, Wasilah (2013)

Menurut Maman H. Soemantri (2002)

“Setelah dikeluarkannya UU No. 10 Tahun 1998, sistem perbankan syariah sejak tahun 1998 telah menunjukkan perkembangan yang cukup pesat, yaitu sekitar 74 persen pertumbuhan aset per tahun. Dalam tempo yang relatif singkat, perbankan syariah telah mengalami kemajuan yang menggembirakan, baik dari jumlah kantor, nilai aset, dana pihak ketiga yang dihimpun, atau pembiayaan yang disalurkan.”

Namun demikian, dengan perkembangan positif tersebut, tetap saja kontribusi perbankan syariah masih kecil dibandingkan perbankan konvensional. Oleh sebab itu Bank Indonesia mengeluarkan “Cetak Biru Pengembangan Perbankan Syariah di Indonesia” pada September 2002.

Menurut Maman H. Soemantri (2002)

5

menerima fungsi pengawasan dan pengaturan dari Bank Indonesia. Sedangkan bagi para stakeholder, Cetak Biru merupakan referensi dalam pengembangan perbankan syariah dan lembaga keuangan syariah lainnya.“

Sebagai lembaga keuangan yang berperan penting bagi perekonomian, bank perlu menjaga kinerjanya agar beroperasi secara optimal, termasuk kinerja keuangannya. Penilaian kinerja keuangan perbankan dimaksudkan untuk menilai keberhasilan manajemen di dalam mengelola suatu badan usaha. Kinerja perbankan merupakan gambaran prestasi yang dicapai bank dalam aspek keuangan, pemasaran, penghimpunan dan penyaluran dana dalam suatu periode (Arie Firmansyah, 2013).

Oleh sebab itu, perbandingan kinerja keuangan antara bank syariah dan bank konvensional ini yaitu untuk melihat kinerja pada sistem yang bagaimana yang lebih baik antara keduanya dan memungkinkan untuk menjadi pedoman bagi calon nasabah dalam menyimpan ataupun meminjam dana. kemudian, dapat menjadi masukan untuk manajemen agar dapat meningkatkan kinerjanya untuk lebih baik lagi.

6

Penilaian kinerja keuangan bank dapat dinilai dengan pendekatan analisa rasio keuangan dari semua laporan keuangan yang dilaporkan di masa depan (Febryani dan Zulfadin, 2003). Dengan menganalisis rasio keuangan bank, maka akan dapat dinilai kinerja setiap bank, apakah telah bekerja dengan baik dan bagaimana kondisi keuangan bank yang bersangkutan. Selama ini untuk mengukur kinerja keuangan perusahaan, biasanya dinilai dengan laba akuntansi, dengan alat ukur yang lazim digunakan untuk mengukur tingkat laba (profitability ratios) adalah Return on Assets dan Return on Equity (Palepu, 2004:5-5), selanjutnya Garrison dan Noreen (2003:542) mengukur rasio profitabilitas hanya dengan Return on lnvestmenf saja sementara Horngren (2009:827) membagi rasio profitabilitas menjadi Return on lnvestment, Residual lncome, dan Return on Sales.

Selain rasio tersebut, rasio lain yang biasa digunakan untuk mengukur kinerja keuangan adalah assets quality ratio, liquidity ratio, affisiensy ratio ,dan solvability ratio. Segala kriteria penilaian kinerja bank pada dasarnya berpegang pada prinsip prudential Banking bagi bank umum yang dikeluarkan oleh Bank Indonesia selaku pengawas dan pembina bank nasional yang menetapkan ketentuan tentang penilaian tingkat kesehatan bank dengan Surat Edaran BI no. 26/BPPP/1993 tanggal 29 Mei 1993, yang kemudian disempurnakan melalui keputusan Direksi BI No. 31/11/Kep/Dir tanggal 30 April 1997 dan kini telah diperbarui dengan dikeluarkannya Peraturan Bank Indonesia No. 13/1/PBI/2011.

7

Menggunakan Rasio Keuangan pada periode 2010-2012. Variabel yang digunakan adalah Return On Assets (ROA), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR) Biaya Operasional Biaya Pendapatan (BOPO) Quick Ratio

(QR) dan Capital Adequacy Ratio (CAR) dengan sampel 5 bank konvensional yaitu Bank Central Asia, Bank Rakyat Indonesia, Bank Negara Indonesia, Bank Mandiri, dan Bank Mega serta 4 bank syariah yaitu Bank Muamalat, Bank Rakyat Indonesia Syariah, Bank Negara Indonesia Syariah dan Bank Mega Syariah.

Dari hasil penelitian diperoleh rasio ROA, LDR, QR dan CAR perbankan syariah lebih baik dibandingkan dengan perbankan konvensional. Sedangkan rasio NPL dan BOPO perbankan konvensional lebih baik dibandingkan dengan perbankan syariah pada periode penelitian. Secara keseluruhan, kinerja perbankan syariah lebih baik dibandingkan kinerja perbankan konvensional. Dalam penelitian ini terdapat beberapa perbedaan dengan penelitian sebelumnya diantaranya penulis tidak menggunakan variabel Quick Ratio (QR) karena dianggap tidak memberikan pengaruh yang signifikan terhadap hasil penelitian. Kemudian, periode waktu yang diteliti pada penelitian ini lebih lama yaitu 5 tahun (periode 2008-2012) dibandingkan penelitian yang sebelumnya yaitu 3 tahun (periode 2010-2012). Oleh karena itu, penulis tertarik untuk melakukan penelitian dengan judul “Analisis Perbandingan Bank Konvensional dan Bank Syariah dengan Menggunakan Rasio Keuangan”

8

1.2.Identifikasi Masalah

Dari latar belakang yang telah diuraikan diatas, penulis mengidentifikasi permasalahan yaitu sebagai berikut

1. Adakah perbedaan return on asset (ROA) perbankan konvensional dan perbankan syariah?

2. Adakah perbedaan non perfoarming loan (NPL) perbankan konvensional dan perbankan syariah?

3. Adakah perbedaan loan to deposit ratio (LDR) perbankan konvensional dan perbankan syariah?

4. Adakah perbedaan biaya operasional biaya pendapatan (BOPO) perbankan konvensional dan perbankan syariah?

5. Adakah perbedaan qapital adequacy ratio (CAR) perbankan konvensional dan perbankan syariah?

6. Adakah perbedaan kinerja keuangan perbankan konvensional dan perbankan syariah?

1.3.Pembatasan Masalah

Dari identifikasi masalah diatas, pembatasan maslaah dalam penelitian ini adalah sebagai berikut:

9

2. Penelitian ini hanya mengambil sampel pada perusahaan perbankan konvensional dan perbankan syariah yang terdaftar di Bank Indonesia.

3. Laporan keuangan yang digunakan adalah laporan keuangan selama 5 tahun, yaitu dari tahun 2008 sampai dengan tahun 2012 yang telah dipublikasikan 4. Penelitian ini hanya dibatasi untuk melihat ada tidaknya perbedaan yang

signifikan antara kinerja keuangan bank konvensional dan bank syariah.

1.4.Rumusan Masalah

Dari pembatasan masalah diatas, maka perumusan masalah dalam penelitian ini adalah apakah terdapat perbedaan kinerja keuangan (ROA, NPL, LDR, BOPO dan CAR) antara bank konvensional dan bank syariah periode 2008-2012?

1.5.Tujuan Penelitian

Tujuan dari penelitian ini untuk menguji apakah terdapat perbedaan kinerja keuangan antara bank konvensional dan bank syariah.

1.6.Manfaat Penelitian

Ada pun manfaat yang diperoleh dari penelitian ini adalah :

10

2. Bagi Bank syariah, dapat dijadikan sebagai catatan/koreksi untuk mempertahankan dan meningkatkan kinerjanya, sekaligus memperbaiki apabila ada kelemahan dan kekurangan.

3. Bagi bank konvensional, hasil penelitian ini diharapkan dapat dijadikan acuan atau pertimbangan untuk membentuk atau menambah unit usaha syariah atau bahkan mengkonversi menjadi bank syariah.

70

BAB V

KESIMPULAN DAN SARAN

5.1.Kesimpulan

Berdasarkan pengolahan data dan hasil analisis data yang mengacu pada masalah dan tujuan penelitian, maka dapat dirumuskan beberapa kesimpulan penelitian sebagai berikut :

1. Hasil uji statistic independent sample t-test menunjukkan rasio ROA antara bank syariah berbeda secara signifikan dengan bank konvensional. Bank syariah memiliki kualitas ROA dibawah bank konvensional. Namun berdasarkan ketentuan Bank Indonesia bank syariah masih lebih baik dari pada bank konvensional karena memiliki nilai ROA 1,52% yang sesuai sttandar ideal 1,5%.

2. Rasio NPL antara bank syariah berbeda secara signifikan dengan bank konvensional. Rasio NPL bank konvensional lebih rendah dibandingkan bank syariah. Hal ini berarti kualitas NPL bank konvensional lebih baik dari bank syariah.

3. Rasio LDR antara bank syariah dengan bank konvensional terdapat perbedaan yang signifikan. Kualitas LDR bank konvensional lebih rendah dibandingkan bank syariah, yang artinya bank syariah lebih baik dari bank konvensional karena semakin tinggi nilai rasio LDR maka semakin baik kualitasnya.

71

signifikan antara bank syariah dengan bank konvensional. Dalam hal ini, kinerja bank konvensional lebih baik dibandingkan kinerja bank syariah. 5. Tidak terdapat perbedaan yang signifikan terhadap rasio CAR. Bank

konvensional memiliki rasio CAR yang lebih baik kualitasnya dibandingkan dengan bank syariah karena semakin tinggi nilai CAR maka semakin baik kualitas suatu bank.

6. Dilihat dari kinerja bank secara keseluruhan yang lihat dari variabel “Kinerja” tidak terdapat perbedaan yang signifikan antara kinerja keuangan bank syariah dibandingkan dengan bank konvensional.

5.2.Saran

Dari hasil kesimpulan dalam penelitian ini, penulis memberikan saran sebagai berikut:

1. Bagi Perbankan Syariah

72

perbankan syariah dapat ditingkatkan dengan mengurangi kredit bermasalah dan menekan biaya operasional serta menaikkan pendapatan operasional. Hal ini dapat dilakukan dengan lebih memperhatikan pada setiap ekspansi kredit. Kredit yang bermasalah segera diselesaikan. Rasio permodalan dapat ditingkatkan dengan mendaftarkan perusahaan ke pasar modal syariah.

2. Bagi Perbankan Konvensional

Penelitian ini menyimpulkan bahwa kinerja perbankan konvensional secara umum lebih baik dibandingkan perbankan konvensional. Oleh karena itu, bank konvensional perlu menjaga kestabilan operasional perusahaan. Namun, terdapat dua rasio dimana bank konvensional memiliki nilai yang lebih rendah yaitu rasio ROA dan LDR. Oleh karena itu, perbankan konvensional harus lebih baik lagi mengambil langkah yang stratejik guna meningkatkan perolehan laba dan lebih gencar dalam melakukan pemberian kredit. Kemudian, dari beberapa nilai yang dibandingkan, tidak terdapat kinerja yang signifikan. Oleh sebab itu, sistem syariah dapat dinilai menjadi sebuah strategi baru bagi perbankan konvensional agar mempertimbangkan untuk membuka atau menambah unit usaha syariah atau mengkonversi menjadi bank umum syariah.

3. Bagi peneliti yang akan datang

73

74

DAFTAR PUSTAKA

Abidin, Zainal (2007). Proceeding PESAT. Kinerja Efisiensi Pada Bank Umum. Vol 2. ISSN: 1858-2559. Gunadarma

Abustan, 2009. Analisis Perbandingan Kinerja Keuangan Perbankan Syariah dengan Perbankan Konvensional, Fakultas Ekonomi, Universitas Gunadarma.

Angraini, 2012, Analisis Perbandingan Kinerja Keuangan Perbankan Syariah dengan Perbankan Konvensional, Universitas Hasanuddin. Makasar

Antonio Syafii’, Muhammad, 2001. Bank Syariah dari Teori ke Praktik, Gema Insani Press.

Booklet Perbankan Indonesia, 2011. Jakarta : Bank Indonesia.

Faisol, Ahmad (2007). Jurnal Bisnis dan Manajemen. Analisis Kinerja Keuangan Bank Pada PT Bank Muamalat Indonesia Tbk. Volume 3 No.2, Januari 2007. ISSN 1411 – 9366.FEUNILA

Fakultas Ekonomi Universitas Negeri Medan, 2013. Buku Pedoman Penulisan Skripsi Fakultas Ekonomi Unimed, Medan.

Ghozali Imam. 2012. Aplikasi Analisis Multivariate dengan Program IBM SPSS. Edisi 6. Semarang: Badan Penerbitan Universitas Diponegoro.

Gunawan, Juniati dan Purnama S. Dewi, 2003. Jurnal Akuntansi. Analisis Tingkat Kesehatan Bank dan Luas Pengungkapan Peristiwa Setelah Tanggal Neraca pada Laporan Tahunan yang Terdaftar di BEJ. , Media Riset Akuntansi, Auditing dan Informasi, Vol. 3, No. 2.

Karim Adiwarman, 2004. Bank Islam: Analisis Fiqih Dan Keuangan, PT Raja Grafindo Persada, Jakarata.

Kasmir, 2004. Bank dan Lembaga Keuangan Lainnya. Jakarta : PT. Raja Grafindo Persada.

Kasmir. 2010. Manajemen Perbankan. Edisi Revisi 9. Jakarta:rajawali pers. Peraturan Bank Indonesia No. 11/3/PBI/2009 tentang Bank Umum Syariah.

75

Putri, Vicky Rahma dan Lukviarman. Jurnal Akuntansi dan Auditing Indonesia. Pengukuran Kinerja Bank Komersial dengan Pendekatan Efisiensi: Studi Terhadap perbankan Go-Public di Indonesia. Volume 12 No.1. Juni 2008, UII

Saragih Arie Firmansyah, 2013. Analisis Perbandingan Kinerja Keuangan Bank Syariah Dengan Bank Konvensional. Jurnal Ekonomi dan Bisnis Islam Vol.1 No. 1 2013, Universitas Sumatera Utara, Medan.

Surifah (2002). Jurnal Akuntansi dan Auditing Indonesia . Kinerja Keuangan Perbankan Swasta Nasional Indonesia Sebelum Dan Setelah Krisis Ekonomi. Volume 6 No. 2 Desember 2002. UII

Utami Afriany, 2012. Analisis Perbandingan Bank Syariah Dan Bank Konvensional Dengan Menggunakan Rasio Keuangan, Universitas Sumatera Utara, Medan.