Efek Berita mengenai COVID-19 terhadap Harga Saham di Indonesia

(The News Effect of COVID-19 on Stock Prices in Indonesia) Saraswati Dyah Pramuji

Badan Pusat Statistik Kota Tarakan

Jl. Pulau Kalimantan No.9, Kampung Satu Skip, Tarakan Tengah, Kota Tarakan E-mail: [email protected]

ABSTRAK

Informasi dari media dapat menjadi salah satu pertimbangan bagi investor dalam menanamkan saham, sehingga peran media sangat berarti dalam menentukan pergerakan harga saham. Penelitian ini bertujuan untuk menganalisis pengaruh jangka panjang dan pendek pemberitaan media yang berkaitan dengan COVID-19 terhadap harga saham di Indonesia selama masa pemulihan ekonomi bulan April sampai Juni 2021 dengan metode Error Correction Mechanism (ECM).

Hasil penelitian menunjukkan bahwa dalam jangka panjang variabel sentiment index berpengaruh positif terhadap harga saham di Indonesia dan persentase kematian harian akibat COVID-19 berpengaruh negatif. Variabel infodemic index berpengaruh negatif terhadap harga saham dalam jangka pendek. Sedangkan variabel media hype index dan panic index tidak berpengaruh pada harga saham, baik dalam jangka panjang maupun pendek. Oleh karena persentase kematian harian mempunyai pengaruh negatif terhadap harga saham dalam jangka panjang, maka penanganan COVID-19 yang baik untuk menurunkan angka kematian dapat memperbaiki iklim investasi di masa pemulihan ekonomi ini.

Kata kunci: COVID-19, harga saham, media, Error Correction Mechanism

ABSTRACT

Information from the media can be one of the considerations for investors in investing stocks, so the role of the media is very meaningful in determining stock price movements. This study aims to analyze the long and short term influence of media coverage related to COVID-19 on stock prices in Indonesia during the economic recovery from April to June 2021 using Error Correction Mechanism (ECM). The results show that in the long term the sentiment index has a positive effect on stock prices and the percentage of daily deaths due to COVID-19 has a negative effect. The infodemic index variable has a negative effect on stock prices in the short term. Meanwhile, the media hype index and panic index variables have no effect on stock prices, both in the long and short term. Since the percentage of daily deaths has a negative effect on stock prices in the long term, the proper handling of COVID-19 to reduce the death rates can improve the investment climate in this economic recovery period.

Keywords: COVID-19, stock prices, media, Error Correction Mechanism

PENDAHULUAN

Awal tahun 2020 dunia gempar oleh penyebarluasan virus corona (COVID-19), hingga pada tanggal 11 Maret 2020, World Health Organization (WHO) mendeklarasikan virus ini sebagai pandemik (World Health Organization, 2020). Indonesia menjadi satu dari 69 negara yang terjangkit virus corona pada awal Maret 2020.

Kasus konfirmasi positif pertama di Indonesia diumumkan pada tanggal 2 Maret 2020, dengan jumlah konfirmasi positif sebanyak dua orang (Kompas, 2020a). Seiring dengan bertambahnya mobilitas masyarakat, kasus konfirmasi positif terus meningkat setiap harinya, bahkan hingga satu tahun setelah pandemi berlangsung. Sampai dengan tanggal 30 Juni 2021, jumlah orang yang dikonfirmasi positif COVID-19 di Indonesia mencapai 2.178.272 jiwa (RavenPack, 2021).

Dalam rangka memutus rantai penyebaran COVID-19, pemerintah membuat kebijakan untuk membatasi aktivitas masyarakat, yang dikenal dengan Pembatasan Sosial Berskala Besar (PSBB). Saat PSBB berlangsung, sekolah tidak diperbolehkan tatap muka, aktivitas sosial dan ekonomi di luar rumah dibatasi, hingga diberlakukan aturan work from home bagi pegawai di sektor esensial. Provinsi pertama yang menerapkan PSBB adalah DKI Jakarta, yaitu pada tanggal 10-23 April 2020, dan disusul oleh beberapa daerah lain di Indonesia yang telah disetujui pemerintah pusat untuk melaksanakan PSBB (Kompas, 2020b). Adanya pembatasan ini menyebabkan kegiatan ekonomi masyarakat terhambat, begitu pula kegiatan produksi dan distribusi barang. Hal ini berdampak pada penurunan kinerja ekonomi negara Indonesia. Indikasi penurunan kinerja ekonomi ini terlihat dari pertumbuhan ekonomi Indonesia yang terkontraksi. Badan Pusat Statistik (BPS) mencatat bahwa di awal pandemi atau pada triwulan II tahun 2020, pertumbuhan ekonomi Indonesia

mengalami kontraksi sebesar 4,19 persen dibandingkan triwulan sebelumnya (Badan Pusat Statistik, 2020).

Meskipun masih terkontraksi, pertumbuhan ekonomi ini semakin membaik sampai triwulan I 2021, yaitu terkontraksi 0,96 persen dibanding triwulan IV 2020 (q-to-q) atau jika dibandingkan dengan triwulan I 2020 (y-on-y), terkontraksi 0,74 persen. Pertama kali sejak pandemi, perekonomian Indonesia tumbuh positif pada triwulan II 2021, yaitu tumbuh sebesar 7,07 persen dibandingkan triwulan yang sama di tahun 2020 (y-on-y) atau tumbuh 3,31 persen jika dibandingkan triwulan I 2021 (q-to-q). Kinerja positif pada seluruh komponen permintaan dan lapangan usaha menjadi penyokong pemulihan ekonomi triwulan II ini, salah satunya didorong oleh peningkatan kinerja investasi, yang secara year-on-year tumbuh positif 7,54 persen (Bank Indonesia, 2021).

Di tengah perbaikan ekonomi, lonjakan kasus konfirmasi positif COVID-19 di Indonesia semakin besar.

Pemberitaan media tentang naiknya jumlah penderita COVID-19, jumlah kematian, ditambah adanya varian baru dari virus corona menambah kepanikan yang terjadi pada masyarakat, tak terkecuali investor. Informasi dari media dapat menjadi salah satu pertimbangan bagi investor dalam menanamkan saham. Saat ini, media menyediakan informasi untuk investor di semua negara, yang sangat penting bagi harapan masa depan pasar keuangan mereka (Haldar & Sethi, 2021). Oleh sebab itu, peran media sangat berarti dalam menentukan pergerakan harga saham. Tarif yang tinggi akan dipasang investor jika suatu berita dianggap bagus (good news), sebaliknya tarif rendah akan dipasang apabila berita dianggap kurang bagus (bad news) (Rahmawati &

Suryani, 2005).

Penelitian ini bertujuan untuk menganalisis pengaruh jangka panjang dan pendek pemberitaan media yang berkaitan dengan COVID-19 terhadap harga saham di Indonesia selama masa pemulihan ekonomi bulan April sampai Juni 2021. Pemilihan periode penelitian ini didasarkan pada pertimbangan bahwa di triwulan II 2021 perekonomian Indonesia mulai pulih, diindikasikan dengan pertumbuhan ekonomi yang mencapai angka positif pertama kali sejak pandemi COVID-19 merebak, yaitu tumbuh 7,07 persen (y-on-y). Haldar & Sethi (2021) melakukan penelitian tentang efek berita COVID-19 terhadap volatilitas pasar keuangan global di sepuluh negara yang terkena dampak buruk COVID-19 dan menemukan bahwa returns saham rendah hingga negatif pada sebagian besar negara dengan volatilitas saham yang lebih tinggi pada awal pandemi. Selain itu, dengan menggunakan variabel-variabel yang berhubungan dengan pemberitaan COVID-19, seperti media coverage index, coronavirus panic index, coronavirus sentiment index, dan global health security index, dihasilkan bahwa negara-negara dengan liputan media (media coverage) mengenai COVID-19 yang lebih besar, mengalami penurunan returns saham dan peningkatan volatilitas seiring dengan naiknya kasus COVID- 19. Penelitian oleh Hardeva & Hendratno (2021) mengenai pengaruh berita tentang COVID-19 di media massa terhadap volatilitas harga saham di subsektor hotel, restoran dan pariwisata menyimpulkan bahwa coronavirus panic index dan media hype index mempunyai pengaruh terhadap volatilitas saham empat emiten, sedangkan media coverage index berpengaruh terhadap volatilitas saham tiga emiten, dan fake news index memengaruhi volatilitas saham dua emiten di subsektor hotel, restoran, dan pariwisata. Berbeda dengan penelitian sebelumnya, penelitian ini mencoba memasukkan variabel yang belum pernah dipakai dalam analisis pemberitaan media mengenai virus corona terhadap saham, yaitu variabel infodemic index, sehingga diharapkan dapat memberikan kontribusi baru bagi literatur sebagai tambahan referensi mengenai dampak berita berkaitan dengan COVID-19 terhadap harga saham.

METODE

Data dan Sumber Data

Penelitian ini menggunakan data runtun waktu sejumlah 59 observasi. Poole et al. (2002) mengungkapkan bahwa jumlah minimum pengamatan untuk analisis runtun waktu yang sering digunakan adalah 40 observasi.

Variabel dependen pada penelitian ini berupa harga penutupan Indeks Harga Saham Gabungan (IHSG) periode April-Juni 2021 yang diperoleh dari website Yahoo! Finance dan variabel independen berupa indeks yang berkaitan dengan pemberitaan media mengenai COVID-19, seperti sentiment index, infodemic index, panic index, media hype index, serta variabel persentase kematian harian akibat COVID-19. Semua variabel independen tersebut diunduh dari website RavenPack Coronavirus Media Monitor. Pemilihan variabel independen ini didasari pada hipotesis bahwa pergerakan harga saham dipengaruhi oleh berita yang beredar di media (Zhao et al., 2011). Berikut adalah definisi dari variabel-variabel yang digunakan.

a. Sentiment Index

Sentiment index mengukur tingkat sentimen di semua entitas yang disebutkan dalam berita yang berkaitan dengan virus corona. Nilai indeks ini berkisar antara -100 dan 100, dimana -100 adalah sentimen paling negatif dan 100 adalah sentimen paling positif, serta 0 adalah netral.

b. Infodemic Index

Infodemic index menghitung persentase semua entitas (tempat, perusahaan, organisasi, dll) yang dilaporkan di media bersama COVID-19. Nilai berkisar antara 0 dan 100, dimana nilai 60,00 berarti 60 persen dari seluruh entitas yang diliput oleh media sedang disebutkan bersama dengan COVID-19.

c. Panic Index

Panic index mengukur tingkat berita yang memicu kepanikan atau histeria terhadap virus corona. Nilai indeks ini berkisar antara 0 dan 100, dimana nilai 7,00 menunjukkan bahwa 7 persen dari seluruh berita di dunia membicarakan tentang istilah berkaitan dengan panik dan COVID-19. Semakin tinggi nilai indeks, semakin banyak referensi kepanikan yang ditemukan di media.

d. Media Hype Index

Media hype index mengukur persentase berita yang membicarakan virus corona. Nilai indeks adalah dari 0 sampai 100, dimana nilai 75,00 artinya 75 persen dari semua berita di dunia sedang berbicara tentang COVID-19.

e. Persentase Kematian Harian Akibat COVID-19

Variabel ini dihitung dari jumlah kematian harian akibat COVID-19 dibagi dengan jumlah kasus konfirmasi positif harian yang dilaporkan di Indonesia dikalikan 100 persen.

f. Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan (IHSG) merupakan indeks yang mengukur kinerja harga semua saham yang tercatat di Papan Utama dan Papan Pengembangan Bursa Efek Indonesia (Bursa Efek Indonesia, 2021).

Metode Analisis

Analisis deskriptif dengan grafik dan tabel digunakan untuk melihat gambaran pergerakan masing- masing variabel penelitian selama masa pemulihan ekonomi Indonesia periode April-Juni 2021. Analisis inferensia digunakan untuk mengetahui pengaruh jangka panjang dan pendek pemberitaan media tentang COVID-19 terhadap harga saham di Indonesia dengan metode Error Correction Mechanism (ECM).

Metode ECM yang dikembangkan oleh Engle dan Granger adalah metode untuk menyesuaikan perilaku jangka pendek dari variabel ekonomi dengan perilaku jangka panjangnya (Gujarati & Porter, 2009). ECM dapat digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen dalam jangka panjang dan pendek. Langkah pertama yang perlu dilakukan ketika menggunakan metode ECM adalah melakukan pengujian stasioneritas untuk semua variabel. ECM dapat digunakan jika setiap variabel stasioner pada difference yang sama. Penelitian ini menggunakan uji stasioneritas Augmented Dicky-Fuller (ADF).

Setelah diketahui bahwa seluruh variabel stasioner pada difference yang sama, dapat dilanjutkan dengan merumuskan persamaan jangka panjang. Mengacu pada Gujarati & Porter (2009) dengan menggunakan model log-lin yang bisa menggambarkan tingkat pertumbuhan variabel dependen, persamaan jangka panjang yang dapat dibentuk pada penelitian ini adalah sebagai berikut.

𝑙𝑛𝐼𝐻𝑆𝐺𝑡 = 𝛽0+ 𝛽1𝑆𝑒𝑛𝑡𝑖𝑚𝑒𝑛𝑡𝑡+ 𝛽2𝐼𝑛𝑓𝑜𝑑𝑒𝑚𝑖𝑐𝑡+ 𝛽3𝑃𝑎𝑛𝑖𝑐𝑡+ 𝛽4𝑀𝑒𝑑𝑖𝑎𝐻𝑦𝑝𝑒𝑡+

𝛽5𝐷𝑒𝑎𝑡ℎ𝑡+ 𝑢𝑡 ... (1) dimana,

𝛽𝑘 : koefisien regresi

t : periode, yaitu tanggal 1 April-30 Juni 2021 𝑙𝑛𝐼𝐻𝑆𝐺𝑡 : logaritma natural harga penutupan IHSG periode t 𝑆𝑒𝑛𝑡𝑖𝑚𝑒𝑛𝑡𝑡 : sentiment index periode t

𝐼𝑛𝑓𝑜𝑑𝑒𝑚𝑖𝑐𝑡 : infodemic index periode t 𝑃𝑎𝑛𝑖𝑐𝑡 : panic index periode t 𝑀𝑒𝑑𝑖𝑎𝐻𝑦𝑝𝑒𝑡 : media hype index periode t

𝐷𝑒𝑎𝑡ℎ𝑡 : persentase kematian harian akibat COVID-19 periode t 𝑢𝑡 : residual persamaan jangka panjang periode t

Selanjutnya, dilakukan pengujian kointegrasi pada residual hasil persamaan jangka panjang, dengan uji stasioneritas ADF. Apabila residual stasioner pada level, maka terdapat hubungan jangka panjang pada variabel-variabel yang digunakan (saling terkointegrasi), dan analisis menggunakan ECM bisa dilanjutkan dengan membentuk persamaan jangka pendek. Adapun persamaan jangka pendek pada penelitian ini, yaitu:

∆𝑙𝑛𝐼𝐻𝑆𝐺𝑡 = 𝛼0+ 𝛼1∆𝑆𝑒𝑛𝑡𝑖𝑚𝑒𝑛𝑡𝑡+ 𝛼2∆𝐼𝑛𝑓𝑜𝑑𝑒𝑚𝑖𝑐𝑡+ 𝛼3∆𝑃𝑎𝑛𝑖𝑐𝑡+ 𝛼4∆𝑀𝑒𝑑𝑖𝑎𝐻𝑦𝑝𝑒𝑡+ 𝛼5∆𝐷𝑒𝑎𝑡ℎ𝑡+ 𝛼6𝑢𝑡−1+ 𝜀𝑡 ... (2)

dimana,

𝛼𝑘 : koefisien regresi

t : periode, yaitu tanggal 1 April-30 Juni 2021

∆𝑙𝑛𝐼𝐻𝑆𝐺𝑡 : perubahan logaritma natural harga penutupan IHSG periode t

∆𝑆𝑒𝑛𝑡𝑖𝑚𝑒𝑛𝑡𝑡 : perubahan sentiment index periode t

∆𝐼𝑛𝑓𝑜𝑑𝑒𝑚𝑖𝑐𝑡 : perubahan infodemic index periode t

∆𝑃𝑎𝑛𝑖𝑐𝑡 : perubahan panic index periode t

∆𝑀𝑒𝑑𝑖𝑎𝐻𝑦𝑝𝑒𝑡 : perubahan media hype index periode t

∆𝐷𝑒𝑎𝑡ℎ𝑡 : perubahan persentase kematian harian akibat COVID-19 periode t 𝑢𝑡−1 : nilai lag residual persamaan jangka panjang

𝜀𝑡 : residual persamaan jangka pendek periode t

Syarat lainnya yang harus dipenuhi pada ECM adalah nilai error correction term (ECT) harus negatif dan signifikan. Koefisien ECT yang negatif dan signifikan mengindikasikan adanya hubungan kausal jangka panjang (Kim et al., 2007). Pada penelitian ini, koefisien ECT ditunjukkan oleh 𝛼6. Tahap berikutnya setelah persamaan memenuhi persyaratan ECM adalah melakukan uji keberartian model dengan uji F (simultan) dan uji t (uji parsial), serta melakukan uji asumsi klasik pada residual, meliputi uji normalitas, homoskedastis, nonautokorelasi, dan nonmultikolinearitas.

HASIL DAN PEMBAHASAN

Pergerakan Indeks Harga Saham Gabungan (IHSG)

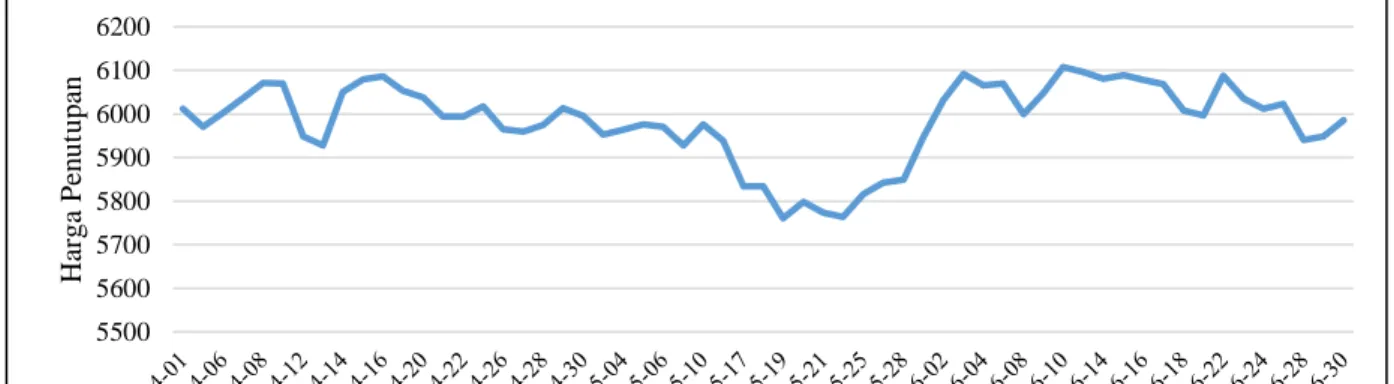

Ketika kabar pandemi masih sedang hangat-hangatnya di tahun 2020, IHSG sempat menyentuh angka 3.900-an. Tren IHSG yang menurun tidak lepas dari sentimen investor terhadap penanganan pandemi di Indonesia yang dinilai belum serius, yang memicu investor untuk menarik dananya dari pasar modal dan menyebabkan turunnya harga saham (Fakhrunnas, 2020). Kini, setelah lebih dari satu tahun berlalu, berbagai program pemerintah untuk menekan angka COVID-19 telah diusahakan. Walaupun perekonomian belum bisa dikatakan benar-benar stabil, setidaknya sentimen positif untuk tetap berinvestasi di Indonesia semakin besar.

Nilai IHSG berangsur-angsur membaik di masa pemulihan bulan April-Juni 2021 ini, seiring dengan meningkatnya pertumbuhan ekonomi triwulan II 2021, yang mencapai 7,07 persen (y-on-y).

Sumber: Yahoo! Finance, 2021 (diolah)

Gambar 1. Pergerakan Indeks Harga Saham Gabungan (IHSG) Periode 1 April-30 Juni 2021.

Ditunjukkan oleh Gambar 1, di tengah perbaikan ekonomi selama bulan April sampai Juni 2021, Indeks Harga Saham Gabungan (IHSG) berfluktuasi dengan kecenderungan menurun pada April sampai Mei 2021, kemudian meningkat pada awal Juni 2021. Pada tanggal 1 April 2021 nilai penutupan IHSG sebesar 6.011,46 rupiah dan mengalami fluktuasi hingga pada 30 Juni 2021 ditutup pada harga 5.985,49 rupiah. Akhir pekan bulan Mei 2021, IHSG mengalami tren meningkat setelah sempat turun di pekan sebelumnya. Head of Investment Information Mirae Asset Sekuritas mengungkapkan bahwa peningkatan tersebut didorong oleh keyakinan investor akan prediksi pertumbuhan ekonomi di atas 7 persen pada kuartal II 2021, ditambah dengan data ekspor dan manufaktur yang semakin membaik (pajak.com, 2021). Angka tertinggi IHSG dicapai pada

5500 5600 5700 5800 5900 6000 6100 6200

Harga Penutupan

Periode

tanggal 10 Juni 2021, yaitu sebesar 6107,54 rupiah dan pada tanggal 19 Mei 2021 IHSG menyentuh angka terendah, yaitu sebesar 5.760,58.

Perkembangan Panic Index, Media Hype Index, Sentiment Index, Infodemic Index, dan Persentase Kematian Harian Akibat COVID-19

Kemajuan teknologi membuat dunia saling terhubung, sehingga berita dari seluruh dunia semakin mudah diakses. Informasi yang mengalir secara seketika bisa menjadi pertimbangan investor untuk berinvestasi.

Dengan demikian, penggunaan komputer dan kecerdasan buatan untuk membaca, menafsirkan, serta membuat keputusan berdasarkan berita tertentu menjadi strategi investasi yang layak dikembangkan (Groß-Klußmann

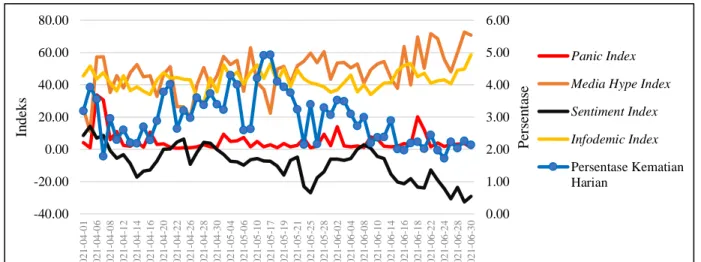

& Hautsch, 2011). Saat ini, telah dibuat beberapa indeks terkait berita tentang COVID-19 di seluruh dunia beserta update harian kasus COVID-19 berbagai negara oleh RavenPack. Pada penelitian ini akan dilihat perkembangan empat indeks terkait pemberitaan COVID-19 dan perkembangan persentase kematian harian akibat COVID-19 dari 1 April sampai 30 Juni 2021.

Sumber: RavenPack, 2021 (diolah)

Gambar 2. Perkembangan Panic Index, Media Hype Index, Sentiment Index, Infodemic Index, dan Persentase Kematian Harian Akibat COVID-19 Periode 1 April-30 Juni 2021.

Baik panic index, media hype index, sentiment index, infodemic index maupun persentase kematian harian akibat COVID-19 di Indonesia mengalami fluktuasi selama tanggal 1 April-30 Juni 2021. Angka tertinggi untuk panic index adalah 33,70 yang terjadi pada tanggal 6 April 2021, artinya 33,70 persen berita di dunia mengenai Indonesia mengandung referensi yang memicu kepanikan terhadap COVID-19. Pada media hype index, angka tertinggi mencapai 72,67 di tanggal 29 Juni 2021, berarti 72,67 persen berita global mengenai Indonesia sedang berbicara tentang COVID-19. Sentiment index di Indonesia cenderung berada pada angka negatif, yang berarti mayoritas berita terkait COVID-19 dipandang negatif. Nilai tertinggi sentiment index terjadi pada tanggal 5 April 2021, yaitu sebesar 14,3. Hal ini menunjukkan bahwa tingkat sentimen entitas yang disebutkan di berita bersamaan dengan virus corona adalah 14,3, yang menjadi tingkat sentimen positif tertinggi selama periode penelitian. Angka ini belum bisa dikatakan cukup baik, mengingat sebagian besar nilai sentiment index berada di bawah 14,3 dan cenderung negatif. Kemudian, infodemic index tertinggi sebesar 58,51, terjadi pada tanggal 30 Juni 2021. Artinya, 58,51 persen dari keseluruhan entitas (tempat, perusahaan, organisasi, dll.) yang diliput media, disebutkan bersama dengan COVID-19. Rata-rata persentase kematian akibat COVID-19 yang dilaporkan di media selama April-Juni 2021 sebesar 2,96 persen. Angka kematian ini lebih rendah dibanding penyebab kematian lain di Indonesia. Mengutip data WHO, Kepala Badan Kependudukan Keluarga Berencana Nasional (BKKBN) mengutarakan bahwa 66 persen penyebab kematian di Indonesia adalah penyakit tidak menular, terdiri dari penyakit kardiovaskuler, kanker, diabetes, dan penyakit tidak menular lainnya (Sindonews, 2021a).

Efek Berita mengenai COVID-19 terhadap Harga Saham di Indonesia

Tahap pertama dalam ECM untuk mengetahui pengaruh berita mengenai COVID-19 terhadap harga saham adalah melakukan uji stasioneritas ADF pada variabel-variabel yang digunakan, yaitu IHSG, sentiment index, infodemic index, panic index, media hype index, dan persentase kematian harian akibat COVID-19.

Hasil pengujian stasioneritas ditunjukkan pada Tabel 1 berikut.

0.00 1.00 2.00 3.00 4.00 5.00 6.00

-40.00 -20.00 0.00 20.00 40.00 60.00 80.00

2021-04-01 2021-04-06 2021-04-08 2021-04-12 2021-04-14 2021-04-16 2021-04-20 2021-04-22 2021-04-26 2021-04-28 2021-04-30 2021-05-04 2021-05-06 2021-05-10 2021-05-17 2021-05-19 2021-05-21 2021-05-25 2021-05-28 2021-06-02 2021-06-04 2021-06-08 2021-06-10 2021-06-14 2021-06-16 2021-06-18 2021-06-22 2021-06-24 2021-06-28 2021-06-30 Persentase

Indeks

Panic Index Media Hype Index Sentiment Index Infodemic Index Persentase Kematian Harian

Tabel 1. Uji Stasioneritas Variabel

Variabel Level 1st Difference

t-statistik p-value Keterangan t-statistik p-value Keterangan lnIHSG -2,056818 0,2626 Tidak Stasioner -7,410138 0,0000 Stasioner SENTIMENT -1,925373 0,3187 Tidak Stasioner -7,789954 0,0000 Stasioner INFODEMIC -2,520096 0,1159 Tidak Stasioner -5,909819 0,0000 Stasioner PANIC -1,758725 0,3971 Tidak Stasioner -10,19957 0,0000 Stasioner MEDIA_HYPE -0,673745 0,8450 Tidak Stasioner -11,89779 0,0000 Stasioner DEATH -1,597121 0,4773 Tidak Stasioner -10,31721 0,0000 Stasioner Sumber: Hasil pengolahan data

Menggunakan hipotesis nol berupa data mengandung unit root (tidak stasioner), didapatkan hasil bahwa semua variabel pada penelitian ini stasioner pada difference pertama pada tingkat signifikansi 10 persen. Proses selanjutnya adalah melakukan estimasi persamaan jangka panjang dengan variabel dependen lnIHSG. Hasil estimasi persamaan jangka panjang disajikan pada Tabel 2 berikut.

Tabel 2. Hasil Estimasi Persamaan Jangka Panjang

Variabel Koefisien Std. Error t-statistik p-value

Konstanta 8,736385 0,017263 506,0794 0,0000

SENTIMENT 0,000518 0,000236 2,198953 0,0323*

INFODEMIC -0,000131 0,000317 -0,413113 0,6812

PANIC -0,000024 0,000321 -0,073485 0,9417

MEDIA_HYPE -0,000001 0,000181 -0,007183 0,9943

DEATH -0,009907 0,002689 -3,683970 0,0005*

Ringkasan Statistik

F-statistik 3,457523 R2 0,245955

p-value (F-Statistik) 0,008889 Adjusted R2 0,174819

*) signifikan pada tingkat signifikansi 10 persen Sumber: Hasil pengolahan data

Sehingga, persamaan jangka panjang dapat ditulis seperti berikut ini.

𝑙𝑛𝐼𝐻𝑆𝐺̂ 𝑡= 8,736385 + 0,000518 𝑆𝑒𝑛𝑡𝑖𝑚𝑒𝑛𝑡𝑡∗− 0,000131 𝐼𝑛𝑓𝑜𝑑𝑒𝑚𝑖𝑐𝑡− 0,000024 𝑃𝑎𝑛𝑖𝑐𝑡+ 0,000001 𝑀𝑒𝑑𝑖𝑎𝐻𝑦𝑝𝑒𝑡− 0,009907 𝐷𝑒𝑎𝑡ℎ𝑡∗ ... (3) Pada persamaan jangka panjang di Tabel 2, nilai F-statistik sebesar 3,457523 dengan p-value 0,008889, sehingga dapat disimpulkan bahwa minimal terdapat satu variabel independen yang berpengaruh terdapat harga saham pada tingkat signifikansi 10 persen. Nilai adjusted R2 sebesar 0,174819, artinya 17,48 persen variasi harga saham dalam jangka panjang dapat dijelaskan oleh variabel sentiment index, infodemic index, panic index, media hype index, dan persentase kematian harian akibat COVID-19, 82,52 persen sisanya dijelaskan oleh variabel lain di luar model. Kemudian, dilihat pada uji parsial (uji t), dengan tingkat signifikansi 10 persen, terdapat dua variabel yang signifikan memengaruhi harga saham dalam jangka panjang, yaitu sentiment index dan persentase kematian harian akibat COVID-19.

Dalam jangka panjang, sentiment index berpengaruh positif terhadap harga saham di Indonesia periode April-Juni 2021, dengan koefisien sebesar 0,000518. Artinya, ketika sentiment index meningkat satu poin, harga saham akan naik sebesar 0,05 persen, dengan asumsi variabel independen lain konstan. Oleh karena itu, terdapat hubungan positif antara sentiment index dengan harga saham. Sentiment index menggambarkan tingkat sentimen pada semua entitas yang disebutkan dalam berita terkait virus corona. Semakin tinggi nilai sentiment index, atau dalam artian terdapat sentimen yang semakin positif pada berita COVID-19, maka dapat memberikan sentimen positif pada pergerakan saham. Dikutip dari Sindonews (2021b),Direktur Investasi dan Kepala Makroekonomi PT Bahana TCW Investment Management (Bahana TCW), Budi Hikmat, menyatakan bahwa program vaksinasi yang dilaksanakan secara masif dan adanya antisipasi libur lebaran dengan pencegahan mudik disertai penyekatan perjalanan mampu meningkatkan kembali kepercayaan investor pada perekonomian Indonesia, terbukti dengan IHSG yang kembali ke nilai 6.000 rupiah pasca hari raya.

Variabel persentase kematian akibat COVID-19 berpengaruh negatif terhadap harga saham di Indonesia dalam jangka panjang, dengan koefisien sebesar -0,009907. Jika persentase kematian harian akibat COVID- 19 meningkat sebesar satu persen, harga saham akan menurun 0,99 persen, dengan asumsi variabel independen lain konstan. Persentase kematian harian akibat COVID-19 yang meningkat menjadi bad news bagi investor.

Investor merasa tidak puas pada penanganan COVID-19 ketika pasien yang meninggal meningkat dan tidak ada kepastian akan berakhirnya pandemi, sehingga mereka memilih untuk menarik dananya (Nurcahyono et al., 2021). Hasil ini sejalan dengan penelitian A.M. Al-Awadhi et al. (2020) yang menggunakan variabel jumlah kematian harian akibat COVID-19 dan mendapat kesimpulan bahwa return saham berbanding terbalik dengan pertumbuhan jumlah kematian harian akibat COVID-19.

Setelah melakukan analisis persamaan jangka panjang, Langkah berikutnya adalah melakukan uji kointegrasi pada residual hasil persamaan jangka panjang. Jika residual stasioner pada tingkat level, maka terdapat kointegrasi atau hubungan jangka panjang antar variabel. Tabel 3 berikut menunjukkan hasil uji kointegrasi.

Tabel 3. Hasil Uji Kointegrasi

Variabel t-statistik p-value

Ut(-1) -3,291316 0,0198

Sumber: Hasil pengolahan data

Hipotesis nol pada uji ini adalah data mengandung unit root (tidak stasioner). Hasil menunjukkan bahwa residual persamaan jangka panjang stasioner di level pada tingkat signifikansi 10 persen. Artinya, variabel sentiment index, infodemic index, panic index, media hype index, dan persentase kematian harian akibat COVID-19 mempunyai hubungan jangka panjang terhadap harga saham (berkointegrasi), sehingga dapat dilanjutkan dengan membentuk persamaan jangka pendek.

Tabel 4. Hasil Estimasi Persamaan Jangka Pendek

Variabel Koefisien Std. Error t-statistik p-value

Konstanta 0,000088 0,001004 0,087900 0,9303

ΔSENTIMENT 0,000177 0,000172 1,025877 0,3098

ΔINFODEMIC -0,000275 0,000153 -1,794051 0,0787*

ΔPANIC -0,000038 0,000163 -0,237052 0,8136

ΔMEDIA_HYPE -0,000010 0,000081 -0,126192 0,9001

ΔDEATH -0,000113 0,001534 -0,073705 0,9415

Ut(-1) -0,219859 0,077842 -2,824410 0,0067*

Ringkasan Statistik

F-statistik 2,216348 R2 0,206819

p-value (F-Statistik) 0,056300 Adjusted R2 0,113504

*) signifikan pada tingkat signifikansi 10 persen Sumber: Hasil pengolahan data

Persamaan jangka pendek yang terbentuk adalah sebagai berikut.

∆𝑙𝑛𝐼𝐻𝑆𝐺̂ 𝑡 = 0,000088 + 0,000177 ∆𝑆𝑒𝑛𝑡𝑖𝑚𝑒𝑛𝑡𝑡− 0,000275 ∆𝐼𝑛𝑓𝑜𝑑𝑒𝑚𝑖𝑐𝑡∗

− 0,000038 ∆𝑃𝑎𝑛𝑖𝑐𝑡− 0,000010 ∆𝑀𝑒𝑑𝑖𝑎𝐻𝑦𝑝𝑒𝑡− 0,000113 ∆𝐷𝑒𝑎𝑡ℎ𝑡 − 0,219859 𝑢𝑡−1∗ ... (4) Nilai F-statistik pada persamaan jangka pendek sebesar 2,216348 dengan p-value 0,056300, sehingga dapat disimpulkan bahwa minimal terdapat satu variabel independen yang berpengaruh terdapat harga saham pada tingkat signifikansi 10 persen. Nilai adjusted R2 persamaan jangka pendek sebesar 0,113504, berarti bahwa 11,35 persen variasi harga saham dalam jangka pendek dapat dijelaskan oleh variabel sentiment index, infodemic index, panic index, media hype index, dan persentase kematian harian akibat COVID-19, 88,65 persen sisanya dijelaskan oleh variabel lain di luar model. Error correction term (ECT) yang ditunjukkan oleh koefisien variabel 𝑢𝑡−1 signifikan pada tingkat signifikansi 10 persen, dengan nilai -0,219859. Artinya, ketika keseimbangan jangka pendek tidak terjadi, harga saham akan menurun 21,99 persen untuk menyesuaikan kembali dengan keseimbangan jangka panjangnya. Dankumo et al. (2019) dalam studinya mengenai Okun’s Law di Nigeria, menyatakan bahwa waktu yang dibutuhkan untuk mencapai titik keseimbangan dirumuskan dengan 1/ECT, sehingga pada penelitian ini dibutuhkan waktu sekitar 4,5 hari (1/0,219859) untuk mencapai keseimbangan jangka panjang. Pada uji parsial (uji t), dengan tingkat signifikansi 10 persen, ada satu variabel yang signifikan memengaruhi harga saham dalam jangka pendek, yaitu infodemic index.

Terdapat pengaruh negatif jangka pendek antara infodemic index dan harga saham di Indonesia, dengan koefisien -0,000275. Apabila perubahan infodemic index bertambah sebesar satu satuan, perubahan harga saham akan menurun 0,02 persen, dengan asumsi variabel independen lain konstan. Infodemic index mengukur persentase entitas (tempat, perusahaan, organisasi, dll.) yang disebutkan media bersamaan dengan berita

COVID-19. Dengan demikian, pada penelitian ini diperoleh hasil bahwa ketika semakin banyak entitas yang disebut bersama dengan berita COVID-19, harga saham akan menurun, sehingga terdapat sensitivitas investor terhadap organisasi yang disebutkan dalam berita. Menteri Koordinator Perekonomian Bidang Kemaritiman dan Investasi, Luhut Binsar Pandjaitan, menyatakan bahwa penanganan COVID-19 menjadi pertimbangan bagi investor untuk berinvestasi di Indonesia. Tantangan yang dihadapi Indonesia saat ini berupa ketersediaan obat-obatan, oksigen, rumah sakit, hingga tenaga kesehatan (Republika, 2021). Berbagai entitas yang disebutkan media ketika mempublikasikan berita penanganan COVID-19 dapat memengaruhi keputusan investor untuk menanamkan dananya. Jika penanganan COVID-19 oleh entitas-entitas terkait dinilai belum berhasil, investor akan enggan untuk berinvestasi.

Kemudian, pada persamaan jangka pendek yang telah diperoleh, dilakukan uji asumsi klasik pada residual, meliputi uji normalitas, homoskedastis, nonautokorelasi, dan nonmultikolinearitas. Hipotesis nol yang digunakan untuk masing-masing uji adalah residual telah memenuhi asumsi normalitas, heteroskedastis, nonautokorelasi, dan nonmultikolinearitas. Hasil uji asumsi normalitas, homoskedastis, dan nonautokorelasi disajikan pada tabel berikut.

Tabel 5. Hasil Uji Asumsi Normalitas, Homoskedastis, dan Nonautokorelasi

Uji Asumsi p-value Keputusan Kesimpulan

Normalitas

(Jarque-Bera Test) 0,8732 Gagal tolak H0 Residual memenuhi asumsi

normalitas Homoskedastis

(Breusch-Pagan-Godfrey Test) 0,2576 Gagal tolak H0 Residual memenuhi asumsi homoskedastis

Nonautokorelasi

(Breusch-Pagan Serial Correlation LM Test) 0,1442 Gagal tolak H0 Residual memenuhi asumsi nonautokorelasi

Sumber: Hasil pengolahan data

Berdasarkan hasil pada Tabel 5, p-value untuk uji normalitas, homoskedastis, dan nonautokorelasi melebihi tingkat signifikansi 10 persen, sehingga residual telah memenuhi asumsi normalitas, homoskedastis, dan nonautokorelasi. Sementara itu, uji nonmultikolinearitas dapat dilihat dari nilai VIF masing-masing variabel independen, seperti ditunjukkan pada Tabel 6 berikut.

Tabel 6. Hasil Uji Nonmultikolinearitas

Variabel VIF

ΔSENTIMENT 1,064484

ΔINFODEMIC 1,068315

ΔPANIC 1,442047

ΔMEDIA_HYPE 1,388594

ΔDEATH 1,090184

Ut(-1) 1,066046

Sumber: Hasil pengolahan data

Jika nilai VIF lebih dari 10, bisa dikatakan terjadi multikolinearitas (Gujarati & Porter, 2009). Nilai VIF setiap variabel pada Tabel 6 kurang dari 10, sehingga ditarik kesimpulan bahwa tidak terjadi multikolinearitas pada model. Dengan demikian, model yang terbentuk sudah memenuhi seluruh asumsi klasik.

KESIMPULAN

Pada masa pemulihan ekonomi ini, selama periode April sampai Juni 2021, pergerakan harga saham di Indonesia mengalami fluktuasi. Media memegang peran penting dalam memengaruhi transaksi saham. Pada kondisi tertentu, pemberitaan mengenai COVID-19 bisa dianggap sebagai bad news atau good news bagi pasar saham. Hasil penelitian ini menunjukkan bahwa pada jangka panjang, sentiment index berpengaruh positif terhadap harga saham di Indonesia, sedangkan persentase kematian harian akibat COVID-19 berpengaruh negatif. Sementara itu, pada jangka pendek, infodemic index memiliki pengaruh negatif terhadap harga saham di Indonesia.

Variabel persentase kematian harian akibat COVID-19 berpengaruh negatif pada harga saham dalam jangka panjang, sehingga penanganan COVID-19 yang baik untuk menurunkan angka kematian, seperti melalui perbaikan pelayanan kesehatan, vaksinasi yang masif, peningkatan pasokan obat-obatan bisa menjadi jalan untuk memperbaiki iklim investasi di masa pemulihan ekonomi ini. Kemudian, dari sisi media, seharusnya berita yang beredar merupakan fakta yang terjadi di lapangan, bukan berita bohong atau

mengandung informasi yang salah (hoax), sehingga benar-benar bisa digunakan sebagai pertimbangan investor untuk melakukan transaksi saham. Untuk penelitian selanjutnya, diharapkan bisa memasukkan variabel mengenai hoax atau fake news dan variabel yang berkaitan dengan penanganan COVID-19 dalam analisis saham.

DAFTAR PUSTAKA

A.M. Al-Awadhi, K. Al-Saifi, A. Al-Awadhi, S. Alhamadi. (2020). Death and contagious infectious diseases:

Impact of the COVID-19 virus on stock market returns. Journal of Behavioral and Experimental Finance.

https://doi.org/10.1016/j.jbef.2020.100326

Badan Pusat Statistik. (2020). Ekonomi Indonesia triwulan II 2020 turun 5,32 persen. Diakses dari https://www.bps.go.id/pressrelease/2020/08/05/1737/-ekonomi-indonesia-triwulan-ii-2020-turun-5-32- persen.html

Bank Indonesia. (2021). Ekonomi Indonesia melanjutkan perbaikan, tumbuh positif pada triwulan II 2021.

Diakses dari https://www.bi.go.id/id/publikasi/ruang-media/news-release/Pages/sp_2319221.aspx Bursa Efek Indonesia. (2021). Indeks saham. Diakses dari https://www.idx.co.id/produk/indeks/

Dankumo, A. M., Ishak, S., Oluwaseyi, Z.A., & Onisanwa, I. D. (2019). Does Okun’s law explain the relationship betwwwn economic growth and unemployment in Nigeria?. Jurnal Ekonomi Malaysia, 53(3).

http://dx.doi.org/10.17576/JEM-2019-5303-12

Fakhrunnas, F. (2020) Investasi sebelum dan sesudah pandemic covid-19, bagaimana pengaruhnya?. Diakses dari https://fecon.uii.ac.id/blog/2020/08/01/investasi-sebelum-dan-sesudah-pandemi-covid-19- bagaimana-pengaruhnya/

Groß-Klußmann, A., & Hautsch, N. (2011). When machines read the news: Using automated text analytics to quantify high frequency news-implied market reactions. Journal of Empirical Finance, 18(2), 321–340.

https://doi.org/10.1016/j.jempfin.2010.11.009

Gujarati, D., & Porter, D. C. (2009). Basic Econometrics 5th Edition. New York: The McGraw-Hills Companies.

Haldar, A., & Sethi, N. (2021). The news effect of COVID-19 on global financial. Bulletin of Monetary Economics and Banking, 24(Special Issue), 33–58. https://doi.org/10.21098/bemp.v24i0.1464

Hardeva, R., & Hendratno, H. (2021). Analisis pengaruh berita tentang COVID-19 di media massa terhadap volatilitas harga saham di sub sektor hotel, restoran & pariwisata dengan menggunakan Ravenpack News

Analytic. e-Proceedings of Management, 8(1), 35–46.

https://openlibrarypublications.telkomuniversity.ac.id/index.php/management/article/viewFile/14338/14 122

Kim, J., Ogaki, M., & Yang, M. (2007). Structural error correction models: A system method for linear rational expectations models and an application to an exchange rate model. Journal of Money, Credit and Banking, 39(8), 2057–2075. https://doi.org/10.1111/j.1538-4616.2007.00098.x

Kompas. (2020a). Perjalanan pandemi COVID-19 di Indonesia, lebih dari 100.000 kasus dalam 5 bulan.

Diakses dari https://www.kompas.com/tren/read/2020/07/28/060100865/perjalanan-pandemi-covid-19- di-indonesia-lebih-dari-100.000-kasus-dalam-5?page=all

Kompas. (2020b). Daftar 18 daerah yang terapkan PSBB, dari Jakarta hingga Makassar. Diakses dari https://nasional.kompas.com/read/2020/04/20/05534481/daftar-18-daerah-yang-terapkan-psbb-dari- jakarta-hingga-makassar?page=all

Nurcahyono, N., Hanum, A. N., & Sukesti, F. (2021). COVID 19 outbreak and stock market return: evidence from Indonesia. Jurnal Dinamika Akuntansi Dan Bisnis, 8(1), 47–58.

https://doi.org/10.24815/jdab.v8i1.18934

Pajak.com. (2021). IHSG akhir Mei berada pada zona positif. Diakses dari https://www.pajak.com/keuangan/ihsg-akhir-mei-berada-pada-zona-positif/

Poole, M. S., McPhee, R. D., & Canary, D. J. (2002). Hypothesis testing and modeling perspectives on inquiry. In M. L. Knapp & J. A. Daly (Eds.), Handbook of interpersonal communication 3rd ed., 23–72.

Rahmawati, & Suryani, T. (2005). Over reaksi pasar terhadap harga saham perusahaan manufaktur di Bursa Efek Jakarta. SNA VII Solo, September, 15–16.

RavenPack. (2021). Coronavirus media monitor. Diakses dari https://coronavirus.ravenpack.com/indonesia.

Republika. (2021). Luhut: penanganan covid-19 jadi pertimbangan investor. Diakses dari https://www.republika.co.id/berita/qw8569428/luhut-penanganan-covid19-jadi-pertimbangan-investor

Sindonews. (2021a). WHO catat 66% kematian di Indonesia akiat penyakit tidak menular. Diakses dari https://nasional.sindonews.com/read/324320/15/who-catat-66-kematian-di-indonesia-akibat-penyakit- tidak-menular-1612418523

Sindonews. (2021b). Pengendalian COVID-19 jadi sentiment positif, pascalebaran IHSG kembali ke 6.000.

Diakses dari https://ekbis.sindonews.com/read/446214/38/pengendalian-covid-19-jadi-sentimen-positif- pascalebaran-ihsg-kembali-ke-6000-1622793974

World Health Organization. (2020). WHO director-general’s opening remarks at the media briefing on COVID-19. Diakses dari https://www.who.int/director-general/speeches/detail/who-director-general-s- opening-remarks-at-the-media-briefing-on-covid-19---11-march-2020

Yahoo! Finance. (2021). Jakarta Composite Index. Diakses dari

https://finance.yahoo.com/quote/%5EJKSE/history?p=%5EJKSE

Zhao, X., Yang, J., Zhao, L., & Li, Q. (2011). The impact of news on stock market: Quantifying the content of internet-based financial news. Proceedings of the 11th International DSI and 16th APDSI Joint

Meeting, 12–16.

http://iceb.nccu.edu.tw/proceedings/APDSI/2011/web/session/theimpactofnewsonstockmarket.pdf