NILAI PERUSAHAAN PADA PERUSAHAAN BUMN PT PERKEBUNAN KELAPA SAWIT

NUSANTARA XIV (PERSERO)

SARMIN SYAIR 10573 02687 11

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2016

4 SKRIPSI

ANALISIS PENYAJIAN LAPORAN KEUANGAN TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN BUMN

PT PERKEBUNAN KELAPA SAWIT NUSANTARA XIV (PERSERO)

SARMIN SYAIR 10573 02687 11

Untuk memenuhi persyaratan guna memperoleh gelar

Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2016

5

6

6

7

8

8 DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR GRAFIK ... x

ABSTRAK ... xi

BAB I PENDAHULUAN ... 1-8 A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9-

27 A. Laporan Keuangan ... 9

1. Pengertian Laporan Keuangan ... 9

2. Tujuan Laporan Keuangan ... 10

9

3. Sifat-sifat Laporan Keuangan ... 10

4. Unsur-unsur Laporan Keuangan ... 11

B. Laporan Keuangan Konsolidasi ... 12

1. Pengertian Laporan Keuangan Konsolidasi ... 12

2. Tujuan Laporan Keuangan Konsolidasi ... 12

3. Manfaat Laporan Keuangan Konsolidasi ... 13

4. Sifat-sifat Laporan Keuangan Konsolidasi ... 14

5. Penyusunan Laporan Keuangan Konsolidasi ... 14

6. Masalah-masalah umum yang dihadapi dalam Laporan Keuangan Konsolidasi ... 15

C. Nilai Perusahaan ... 16

1. Pengertian Nilai Perusahaan ... 16

2. Konsep Nilai Perusahaan ... 16

3. Indikator Nilai Perusahaan ... 18

D. Tata Cara Penilaian Tingkat Kesehatan BUMN (Rasio) ... 21

1. Daftar Indikator dan Bobot Aspek Keuangan ... 21

2. Merode Penilaian Surat Keputusan Menteri BUMN ... 22

E. Kerangka Pikir ... 26

F. Hipotesis ... 27

BAB III METODOLOGI PENELITIAN ... 28-

30 A. Daerah Dan Waktu Penelitian ... 28

B. Metode Pengumpulan Data ... 28

10

10

C. Populasi dan Sampel ... 28

D. Teknik Pengumpulan Data ... 28

E. Metode Analisis Data ... 29

F. Definisi Operasional ... 30

BAB IV GAMBARAN UMUM PERUSAHAAN ... 31-

A. Sejarah singkat PT Perkebunan Kelapa Sawit Nusantara XIV (Persero) ... 31-

40 B. Visi dan Misi PT Perkebunan Kelapa Sawit Nusantara XIV (Persero) ... 35

C. Struktur Organisasi PT.Perkebunan Nusantara XIV(Persero) ... 36

D. Job Description PT Perkebunan Kelapa Sawit Nusantara XIV (Persero) ... 38

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 41-

65 A. Laporan Keuangan PT PT Perkebunan Kelapa Sawit Nusantara XIV (Persero) ... 41

B. Analisis Hasil Penelitian ... 44

C. Pembahasan ... 63

BAB VI SIMPULAN DAN SARAN ... 66-

68 A. Kesimpulan ... 66

11

B. Saran ... 67

DAFTAR PUSTAKA ...69- 70

DAFTAR GAMBAR

Halaman Gambar 1 Kerangka Pikir... 27 Gambar 2 Struktur Organisasi PT Perkebunan Kelapa Sawit Nusantara XIV

(Persero) ... 37

12

12

DAFTAR TABEL

Halaman

Tabel. 1 Daftar Indikator dan Bobot Aspek Penilaian ... 21

Tabel. 2 Daftar Skor Penilaian ROE ... 22

Tabel. 3 Daftar Skor Penilaian ROI ... 22

Tabel. 4 Daftar Skor Penilaian Cash Ratio ... 23

Tabel. 5 Daftar Skor Penilaian Current Ratio ... 23

Tabel. 6 Daftar Skor Penilaian Collection Periods ... 23

Tabel. 7 Daftar Skor Penilaian Perputaran Persediaan ... 24

Tabel. 8 Daftar Skor Penilaian Total Asset Turn Over (TATO) ... 24

Tabel. 9 Daftar Skor Penilaian TMS terhadap Total Asset ... 25

Tabel. 10 Tinjauan Penelitian Terdahulu ... 25

Tabel. 11 Laporan Neraca Tahun 2010, 2011 dan 2012 ... 41

Tabel. 12 Laporan Laba Rugi Komperehensif Tahun 2010, 2011 dan 2012 ... 43

Tabel. 13 Data Jumlah Aset Perusahaan dan Logaritma Natural Tahun 2010, 2011 dan 2012 ... 45

Tabel. 14 Return Of Equity (ROE) ... 46

13

Tabel. 15 Return Iof Investment (ROI) ... 48

Tabel 16 Cash Ratio (CR) ... 50

Tabel 17 Current Ratio (CR) ... 53

Tabel 18 Inventory Turn Over (ITO) ... 56

Tabel 19 Total Asset Turn Over (TATO) ... 57

Tabel 20 TMS terhadap Total Assets ... 60

Tabel 21 Rekapitulasi Skor Penilaian Kesehatan Keuangan BUMN Tahun 2010, 2011 dan 2012 ... 60

Tabel 22 Perhitungan Tobins Q ... 63

14

14

DAFTAR GRAFIK

Halaman

Grafik 1 Laporan Neraca ... 42

Grafik 2 Laporan Laba Rugi Komperehensif ... 44

Grafik 3 Return Of Investment (ROI) Tahun 2010, 2011, dan 2012 ... 49

Grafik 4 Cash Ratio (CR) Tahun 2010, 2011 dan 2012 ... 52

Grafik 5 Current Ratio (CR) Tahun 2010, 2011 dan 2012 ... 55

Grafik 6 Inventory Turn Over (ITO) Tahun 2010, 2011 dan 2012 ... 57

Grafik 7 Total Assets Turn Over (TATO) Tahun 2010, 2011 dan 2012 ... 59

15

KATA PENGANTAR

Assalamu Alaikum Warahmatullahi Wabarakatuh

Alhamdulillahi rabbil’alamin, segala puji syukur ke hadirat allah swt atas limpahan rahmat, taufiq dan hidayah-nya, hingga penulis mampu menyelesaikan penulisan skripsi yang berjudul

“

Analisis Penyajian Laporan Keuangan Terhadap Nilai Perusahaan Pada Perusahaan BUMN PT Perkebunan Kelapa Sawit Nusantara XIV (Persero)“

ini. Shalawat serta salam semoga senantiasa tercurahkan kepada junjungan nabi besar Muhammad Rasulullah SAW.,sebagai uswatun hasanah dalam meraih kesuksesan di dunia dan akhirat.Melalui tulisan ini pula, penulis menyampaikan ucapan terima kasih yang tulus, teristimewa kepada kedua orang tua tercinta Ayahanda Muh. Syair dan Ibunda Sarintang atas segala do’a restu, kasih sayang, pengorbanan dan perjuangan yang telah diberikan selama ini. Kepada beliau penulis senantiasa memanjatkan do’a semoga Allah SWT., mengasihi dan mengampuni dosanya.

Amin.

Keberhasilan penulisan skripsi ini tidak lepas dari bimbingan, pengarahan dan bantuan dari berbagai pihak baik berupa pikiran, motivasi, tenaga, maupun do’a. Karena itu penulis mengucapkan terima kasih kepada:

1. Bapak Dr. H.Irwan Akib, M.Pd, selaku Rektor Universitas Muhammadiyah Makassar beserta seluruh jajarannya yang telah memberikan kesempatan kepada penulis untuk menyelesaikan studi Strata Satu (S1) dan yang telah membina Universitas ini sebaik-baiknya.

16

16

2. Bapak Dr. H. Mahmud Nuhung, MA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar beserta seluruh stafnya.

3. Bapak Ismail Badollahi, SE.,M.Si.,Ak.CA dan Ibu Muchriana Muchram, SE.,M,Si.,Ak.CA selaku ketua dan sekretaris jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar beserta seluruh stafnya.

4. Bapak H. Andi Arman, SE.,M.Si.,Ak.CA dan Ibu Muchriana Muchram, SE.,M,Si.,Ak.CA selaku pembimbing I dan II yang dengan sabar telah meluangkan waktu demi memberikan bimbingan dan pengarahan dalam penyelesaian skripsi ini.

5. Seluruh dosen jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah menyalurkan ilmunya kepada penulis selama berada di bangku kuliah.

6. Segenap karyawan dan karyawati Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah bersedia melayani penulis dari segi administrasi dengan baik selama penulis terdaftar sebagai mahasiswa Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

7. Saudara-saudaraku tersayang, serta keluarga-keluarga tercinta yang selalu membantu dan memberi dukungan serta semnagat selama menjalani aktivitas kuliah.

8. Seluruh teman-teman seperjuangan yang telah memotivasi penulis untuk segera menyelesaikan skripsi.

17

9. Seluruh teman-teman staf tenaga pengajar sebagai pendidik dan siswa (i) ku di Yayasan Pendidikan Nurkarya Tidung Makassar yang telah banyak memberikan bantuan baik berupa materi maupun secara moril agar penulis cepat menyelesaikan tugas akhirnya.

10. Saudara-saudara yang telah banyak memberikan bantuan berupa moril dan materil yang tidak bisa saya sebutkan namanya satu persatu. Rasa terima kasih yang tiada hentinya penulis haturkan, semoga bantuan yang telah diberikan bernilai ibadah di sisi Allah Swt., dan mendapat pahala yang setimpal. Amin.

Akhirnya, diharapkan agar hasil penelitian ini dapat bermanfaat dan menambah khasanah ilmu pengetahuan.

Amin Ya Rabbal Alamin

18

18 ABSTRAK

Sarmin Syair. 2016. Analisis Penyajian Laporan Keuangan BUMN Terhadap Nilai Perusahaan Pada Perusahaan BUMN (PT Perkebunan Kelapa Sawit Nusantara XIV (Persero) kabupaten Luwu Timur. Pembimbing H. Andi Arman, SE.,M.Si.,Ak.Ca dan Muchriana Muhram, SE.,M.Si.,Ak.Ca

Laporan keuangan yang bermutu merupakan sarana dasar untuk mengungkapkan kondisi operasi bisnis dan keuangan perusahaan. Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (2012), laporan keuangan merupakan bagian dari proses pelaporan keuangan. Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen. PT. Perkebunan Nusantara XIV.

PKS Luwu Unit I Burau merupakan salah satu pabrik kelapa sawit yang ada di kawasan timur Indonesia. Pabrik kelapa Sawit ini berada di Desa Lagego Kecamatan Burau, Kabupaten Luwu Timur, Propinsi Sulawesi Selatan.

Penelitian ini bertujuan untuk mengetahui bagaimana penyajian laporan Keuangan pada PT Perkebunan Kelapa Sawit Nusantara XIV (Persero) dan untuk meneliti apakah Penyajian laporan Keuangan berpengaruh terhadap Nilai Perusahaan pada PT Perkebunan Kelapa Sawit Nusantara XIV (Persero) dengan jenis dan sumber data yang digunakan pada penelitian ini yaitu data kuantitatif yaitu data yang diperoleh dari PT Perkebunan Kelapa Sawit XIV (Persero).

Adapun sumber data yang digunakan adalah data sekunder dengan Populasi seluruh laporan keuangan PT Perkebunan Kelapa Sawit XIV (Persero) dan sampel yang digunakan adalah laporan Keuangan PT Perkebunan Kelapa Sawit XIV (Persero) selama 3 tahun yaitu tahun 2010, 2011 dan 2012. Tekhnik analisis data yang digunakan dalam penelitian ini menggunakan dan menghitung total accrual dan discretonary accrual, sehingga diperoleh bahwa Penyajian laporan keuangan pada PT Perkebunan Kelapa Sawit Nusantara XIV (Persero) hasilnya adalah bahwa pada tahun 2010, total skor kinerja keuangan PT Perkebunan Kelapa Sawit Nusantara XIV (Persero ) adalah 59. Kemudian ditahun 2011 total skor 62 dan pada tahun 2012 diperoleh total skor 58. Sehingga berdasarkan SK Mentri BUMN Nomor: Kep.100/BUMN/2002, maka penilaian tingkat kesehatan BUMN pada PT Perkebunan Kelapa Sawit Nusantara XIV (Persero) sesuai dengan total Skor pada Tahun 2010 diperoleh total skor 59 sehingga Perusahaan masuk dalam kategori Sehat dengan predikat AA dengan persentase 84,2% (skor total BUMN Non Ifra adalah 70, sehingga Skor yang diperoleh tahun 2010 adalah 59 sehingga Skor Penilaia Kinerja Keuangan BUMN = Skor Perusahaan/ skor Kinerja BUMN x 100% , kemudian pada tahun 2011 diperoleh total skor 62, sehingga Perusahaan masuk dalam kategori Sehat dengan predikat AA dengan persentase yang diperoleh 88,5% dan pada tahun 2012 diperoleh total skor 58 sehingga Perusahaan dalam kategori sehat dengan predikat AA dengan persentase perolehan 82,8%.

Kata Kunci: Total Accrual, discretionary accrual, Earning management.

19 BAB I PENDAHULUAN A. Latar Belakang

Seiring perkembangan usaha yang semakin maju, sebuah perusahaan yang didirikan harus memiliki suatu tujuan agar dapat membuat perusahaan hidup dalam jangka panjang, artinya perusahaan harus mempertahankan kelangsungan hidupnya dalam melalui pencapaian tujuan. Suatu tujuan akan tercapai apabila perusahaan dikelola dengan baik sesuai dengan harapan yang telah ditetapkan perusahaan.

Laporan keuangan yang bermutu merupakan sarana dasar untuk mengungkapkan kondisi operasi bisnis dan keuangan perusahaan. selain itu laporan keuangan merupakan sarana utama berupa informasi keuangan yang dikomunikasikan kepada pihak luar, dalam menilai kinerja keuangan perusahaan investor harus senantiasa berusaha untuk dapat menganalisis kemampuan keuangan perusahaan sehingga investor dapat memanfaatkan informasi yang ada dalam laporan keuangan. Laporan keuangan merupakan media kominikasi yang digunakan untuk menghubungkan pihak yang berkepentingan terhadap perusahaan. Pentingnya laporan keuangan juga diungkapkan bahwa laporan keuangan merupakan sarana untuk mempertanggung jawabkan apa yang dilakukan oleh manajer atas sumber daya pemilik. Salah satu parameter penting dalam laporan keuangan yang digunakan untuk mengukur kinerja manajemen adalah laba.

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (2012), laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang disajikan dalam berbagai cara seperti misalnya sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan

Menurut SFAC No.1, informasi laba merupakan perhatian utama untuk menaksir kinerja atau pertanggungjawaban manajemen. selain itu laba juga membantu pemilik atau pihak lain dalam menaksir earning power perusahaan

20

20

dimasa yang akan datang, adanya kecenderungan lebih memperhatikan laba disadari oleh manajemen, khususnya manajer yang kinerjanya diukur berdasarkan informasi laba tersebut, sehingga mendorong timbulnya perilaku menyimpang, yang salah satu bentuknya adalah manajemen laba.

Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen. Dividen adalah proporsi laba yang dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham yang dimiliknya (Sunariyah, 2004). Ada saatnya dividen tersebut tidak dibagikan oleh perusahaan karena perusahaan merasa perlu untuk menginvestasikan kembali laba yang diperolehnya. Besarnya dividen tersebut dapat mempengaruhi harga saham.

Apabila dividen yang dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai perusahaan juga tinggi dan jika dividen dibayarkan kepada pemegang saham kecil maka harga saham perusahaan yang membagikannya tersebut juga rendah. Kemampuan sebuah perusahaan membayar dividen erat hubungannya dengan kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang tinggi, maka kemampuan perusahaan akan membayarkan dividen juga tinggi. Dengan dividen yang besar akan meningkatkan nilai perusahaan (Harjito dan Martono, 2005)

Investor dalam menentukan saham yang akan dibeli atau dijual, akan mempertimbangkan informasi yang tersedia. Informasi tersebut berguna dalam menentukan tingkat keuntungan beserta risiko saham yang akan dijual atau dibeli.

Salah satu informasi yang dapat diperoleh seorang investor adalah pengumuman pembayaran dividen. Pengumuman tersebut di dalam pasar modal tertera nama saham, tanggal pengumuman, jumlah dividen yang dibagikan serta jenis dividen.

Menurut Mullins (1983) seperti yang dikutip Bandi, Hartono (2000), dalam Wardani (2009) pengumuman pembayaran dividen merupakan sumber informasi dan menyebabkan reaksi pasar kuat dan positif. Informasi atas dividen menghipotesiskan bahwa para manager menggunakan pengumuman dividen untuk memberi sinyal perubahan dalam pengharapannya tentang prospek perusahaan yang akan datang (Aharony dan Swary, 1980 dalam Wardani, 2009).

Informasi penting termuat dalam laporan keuangan adalah laporan mengenai

21

laba perusahaan yang menggambarkan kinerja perusahaan, pemberian kompensasi kepada manajemen, dan juga digunakan untuk membantu pemilik dan pihak lain yang berkepentingan dalam melakukan penaksiran atas earning power perusahaan. Oleh karena itu, laba dapat mendorong munculnya tindakan manajemen laba (earning management).

Besar kecilnya laba yang diperoleh perusahaan berpengaruh terhadap besar kecilnya bonus yang akan diterima oleh manajer, sehingga manajer cenderung melakukan tindakan untuk menyusun dan memperbaikilaporan keuangan. Laba yang dilaporkan dalam laporan keuangan merupakan laba yang dihasilkan dengan metode akrual (IAI, 2012).

Perusahaan besar dipandang lebih kritis oleh pemegang saham dan pihak luar sehingga perusahaan besar medapatkan tekanan yang kuat untuk menyajikan pelaporan keuangan yang credibel (Marihot dan Setyawan, 2007).Penelitian yang dilakukan oleh Handayani dan Rahadi (2009) menemukan bukti bahwa baik perusahaan kecil, sedang maupun perusahaan besar terindikasi cenderung melaporkan laba positif untuk menghindari pelaporan kerugian.Afiliasi group bisnis banyak terjadi di negara-negara berkembang, seperti Indonesia. Strategi usaha ini banyak dilakukan perusahaan agar tetap eksis dan mampu bersaing di pasar global. Pada perusahaan yang berafiliasi dalam group bisnis, konflik keagenan tidak hanya muncul antara manajemen dan pemegang saham saja, tetapi berkembang menjadi antara pemegang saham pengendali dan pemegang saham minoritas.

Praktik ekspropriasi lebih mudah dilakukan pada perusahaan-perusahaan yang berafiliasi dalam satu group bisnis dibandingkan dengan perusahaan tunggal.

Tindakan oportunis manajemen laba tentunya dapat merugikan pemegang saham, dan informasi yang disajikan dapat menyebabkan keputusan investasi yang salah.

Karena ituperlu diketahui faktor-faktor yang mempengaruhi manajemen laba.

Kemudian dalam penelitian ini peneliti ingin menguji apakah Perusahaan BUMN yang notabenenya merupakan badan usaha milik pemerintah akan melakukan hal yang sama seperti yang dilakukan oleh perusahaan Non-BUMN.

Ditengah Perekonomian yang semakin berkembang menyebabkan persaingan

22

22

antar perusahaan menjadi semakin ketat. Setiap perusahaan dituntut untuk seefektif dan seefisien mungkin.Dalam pembahasan tentang manajemen laba dan kinerja keuangan perusahaan, keberadaan Badan Usaha Milik Negara (BUMN) hampir selalu menjadi sorotan publik dikarenakan fenomena dan kritikan terhadap kinerja BUMN. Daya saing BUMN di Indonesia pada tingkat regional mengalami penurunan. BUMN di dalam operasionalisasinya, telah sejak lama menghadapi banyak permasalahandan tantangan, misalnya sebagian besar menderita kerugian karena dikelola secara tidak efisien, produktivitas yang rendah, sehingga BUMN tidak memiliki kemampuan untuk berkompetisi pada persaingan bisnis dalam pasar domestik maupun global (Marwah, 2003). Dengan globalisasi yang hampir pasti telah menjadi salah satu kekuatan yang memberikan pengaruh terhadap bangsa, masyarakat, kehidupan manusia,kegiatan bisnis dan lingkungan kerja.

Kekuatan ekonomi global menyebabkan dunia usaha, termasuk BUMN di Indonesia perlu melakukan reorientasi terhadap struktur dan strategi usaha dengan melandaskan strategi manajemen pada basis dunia usaha dan efisiensi biaya.

Namun (menurut simatupang, 2000 ) dalam prakteknya perusahaan swasta lebih banyak yang menggunakan konsep tentang efisiensi dibandingkan BUMN sehingga perusahaan besar swasta lebih maju dibandingkan BUMN. Hal ini memunculkan keyakinan konvensional yang beranggapan bahwa BUMN merupakan salah satu akar inefisiensi negara.

Pemberitaan lain terkait dengan BUMN baru-baru ini adalah kinerja BUMN seringkali dinilai belum memadai yang ditandai dengan masih rendahnya tingkat perolehan laba dibandingkan dengan jumlah modal yang ditanamkan. Badan Pemeriksa Keuangan mempertanyakan kinerja Badan Usaha Milik Negara disebabkan oleh kinerja BUMN yang terus menerus dari tahun ke tahun tetapi dengan penyertaan Modal Negara yang diberikan terus meningkat (republika.co.id,jakarta). Menteri Badan Usaha Milik Negara juga mengatakan bahwa untuk mengurangi kecurangan yang terjadi di BUMN, salah satu langkah tepat yang harus diambil adalah membuat perusahan-perusahaan BUMN agar segera go public. Menteri BUMN juga berpendapat bahwa dengan go pulic, maka akan terhindar dari tekanan-takanan politik karena perusahaan nantinya tidak lagi

23

sepenuhnya menjadi milik negara dan harus bersaing dengan perusahaan swasta lainnya (www.antaranwes.com).

Beberapa kasus tindakan earnings management tentang skandal pelaporan akuntansi yang secara luas diketahui, antara lain Enron, Merck, World Com dan mayoritas perusahaan lain di Amerika Serikat (Cornett, Marcuss, Saunders dan Tehranian, 2006). Beberapa kasus yang terjadi di Indonesia, seperti PT. Lippo Tbk dan PT. Kimia Farma Tbk juga melibatkan pelaporan keuangan (financial reporting) yang berawal dari terdeteksi adanya manipulasi (Gideon, 2005).

Artinya Sejak adanya gerakan reformasi tahun 1998, muncul banyak tekanan dari publik yang menghendaki agar pemerintah maupun swasta dapat menghapuskan praktek-praktek korupsi, kolusi dan nepotisme, yang secara politis lebih dikenal dengan istilah KKN, dan selanjutnya diharapkan mampu mengelola usaha secara terbuka, adil, dapat dipertanggungjawabkan (Parwoto Wignjohartojo, 2001). Untuk mewujudkan harapan tersebut, diperlukan perubahan sikap secara bersama-sama dan berperilaku sesuai dengan harapan itu, agar dapat bangkit kembali dari kemelut krisis, siap bersaing menghadapi era globalisasi dan dapat meningkatkan kesejahteraan bersama. Terungkapnya skandal waskita karya, salah satu BUMN jasa konstruksi yang diduga melakukan rekayasa laporan keuangan patut dicermati secara mendalam. Ditengah gembar gembor pelaksanaan implementasi GCG BUMN, kasus ini memberikan tamparan keras untuk kementrian Negara BUMN. Kasus waskita, yang disebut-sebut sebagai enronnya Indonesia menunjukkan bahwa kementrian Negara BUMN,perlu berupaya lebih keras lagi dalam implementasi GCG di BUMN. Terbongkarnya kasus ini berawal saat pemeriksaan kembali neraca dalam rangka penerbitan saham tahun lalu.

Direktur utama waskita yang baru, M.choliq yang sebelumnya menjabat direktur keuangan PT.Adhi karya (persero) Tbk, menemukan pencatatan yang tak sesuai, dimana ditemukan kelebihan pencatatan Rp. 400 Milyar. Direksi periode sebelunya diduga melakukan rekayasa sejak tahun buku 2004-2008 dengan memasukkan proyeksi pendapatan proyek multi tahun kedepan sebagai pendapatan tahun tertentu

Berdasarkan uraian tersebut di atas maka penulis tertarik untuk melakukan

24

24

penelitian yang berhubungan dengan penyajian laporan keuangan dan selanjutnya sebagai judul proposal adalah: “Analisis Laporan Keuangan Terhadap Nilai Perusahaan Pada Perusahaan BUMN PT. Perkebunan Kelapa Sawit Nusantara XIV (Persero)”.

B. Rumusan Masalah

Berdasarkan uraian di atas, maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana Penyajian laporan Keuangan pada PT Perkebunan Kelapa Sawit Nusantara XIV (Persero)?

2. Apakah Penyajian laporan Keuangan berpengaruh terhadap Nilai perusahaan pada PT Perkebunan Kelapa Sawit Nusantara XIV (Persero)?

C. Tujuan Penelitian

Berdasarkan masalah yang diteliti, maka maksud dan tujuan penelitian ini adalah:

1. Untuk mengetahui bagaimana Penyajian laporan Keuangan pada PT Perkebunan Kelapa Sawit Nusantara XIV (Persero).

2. Untuk meneliti apakah Penyajian laporan Keuangan berpengaruh terhadap Nilai Perusahaan pada PT Perkebunan Kelapa Sawit Nusantara XIV (Persero).

D. Manfaat Penelitian 1. Manfaat Teoritis

a. Untuk menambah pengetahuan dan wawasan mengenai penyajian laporan keuangan konsolidasi dan pengaruhnya Nilai Perusahaan pada PT Perkebunan Kelapa Sawit Nusantara XIV (Persero), sehingga diharapkan dapat menambah literatur tentang Nilai Perusahaan yang jumlahnya relatif sedikit.

b. Sebagai bahan pembanding bagi penelitian terdahulu sekaligus sumber referensi dan informasi bagi penelitian-penelitian selanjutnya.

25 2. Manfaat Praktis

a. Sebagai bahan pertimbangan bagi Investor dan Pemilik saham untuk mengungkapkan Nilai Perusahaan yang dimiliki oleh perusahaan sehingga dapat membantu stakeholder dalam mendapatkan informasi yang lengkap mengenai perusahaan.

b. Memberikan masukan kepada investor bahwa Nilai Perusahaan pada perusahaan dapat dijadikan salah satu informasi dalam kaitannya dengan pengambilan keputusan investasi.

26 BAB II

TINJAUAN PUSTAKA A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009:1), laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain, serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Menurut Soemarso (2004: 34), laporan keuangan adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak di luar perusahaan, mengenai posisi keuangan dan hasil usaha perusahaan. Kasmir (2008:7) menyatakan laporan keuangan adalah laporan yang menunujukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Sedangkan Harahap (2007:201) laporan keuangan merupakan output dan hasil akhir dari proses akuntansi. Laporan keuangan inilah yang menjadi bahan informasi bagi pemakainya sebagai salah satu dasar dalam proses pengambilan keputusan.

Dari definisi-definisi di atas, dapat diketahui bahwa laporan keuangan adalah laporan yang menyajikan informasi yang akan digunakan oleh pihak-pihak yang berkepentingan mengenai posisi keuangan dan kinerja perusahaan yang merupakan hasil dari proses akuntansi selama periode akuntansi.

2. Tujuan laporan Keuangan

Hasil akhir dari suatu proses akuntasi adalah laporan keuangan yang merupakan cerminan dari prestasi manajemen perusahaan pada suatu periode tertentu. Selain digunakan sebagai alat pertanggungjawaban, laporan keuangan

27

diperlukan sebagai dasar dalam pengambilan suatu keputusan ekonomi. Menurut Ikatan Akuntan Indonesia (2009: 3), laporan keuangan bertujuan untuk:

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

b. Laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam mengambil keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dan kejadian masa lalu, dan tidak diwajibkan untuk menyediakan informasi non- keuangan.

c. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

3. Sifat Laporan Keuangan

Menurut Kasmir (2008:11) sifat laporan keuangan perusahaam mencakup hal-hal berikut:

a) Fakta-fakta yang telah dicabut (recorded fact);

b) Prinsip-prinsip dan kebiasaan dalam akuntansi (accounting convention and postulate);

c) Pendapat pribadi (personal juggement).

4. Unsur-Unsur Laporan Keuangan

Menurut PSAK No.1 (2009) unsur laporan keuangan yang berkaitan secara langung dengan pengukuran posisi keuangan adalah sebagai berikut:

a. Aset adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan.

b. Liabilitas adalah hutang perusahaan masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

28

28

c. Ekuitas adalah hak residual atas aset perusahaan setelah dikurangi semua kewajiban.

Sedangkan tujuan yang berkaitan dengan pengukuran kinerja dalam laporan laba rugi yaitu:

a. Penghasilan adalah kenaikan manfaat ekonomi selama suatuh periode akuntansi dalam bentuk pemasukan atau penambahan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

b. Beban adalah penurunan manfaat ekonomi selama satu periode akuntansi dalam bentuk arus kas keluar atau berkurangnya aset atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

B. Laporan Kuangan Konsolidasi

1. Definisi Laporan Kuangan Konsolidasi

Karyawati (2011) mengemukakan bahwa Laporan Keuangan Konsolidasi adalah lapran asumsi yang memandang makna ekonomi suatu entitas. Laporan Keuangan Konsolidasi adalah Laporan yang menyajikan posisi keuangan dan hasil operasi untuk induk perusahaan (entitas pengendali) dan satu atau lebih anak perusahaan (entitas yang dikendalikan) seakan-akan entitas-entitas individual tersebut merupakan satu entitas atau perusahaan satu perusahaan.

Sehingga dapat dikatakan bahwa Laporan Keuangan Konsolidasi diperlukan apabila salah satu perusahaan yang bergabung memiliki kontrol terhadap perusahaan lain, dan sebaliknya laporan keuangan konsolidasi tidak diperlukan apabila satu perusahaan tidak memiliki kontrol terhadap perusahaan lain.

2. Tujuan Laporan Keuangan Konsolidasi

Adapun maksud dan tujuan Laporan Keuangan Konsolidasi disusun, yaitu agar dapat memberikan gambaran yang obyektif dan sesuai atas keseluruhan posisi dan aktivitas dari satu perusahaan (economic entity) yang terdiri atas sejumlah perusahaan yang berhubungan istimewa, dimana laporan konsolidasi keuangan diharapkan tidak boleh menyesatkan pihak-pihak yang berkepentingan dan harus didasarkan pada substansi atas peristiwa ekonomi juga.

29

Dalam PSAK No. 4, Paragraf 4 penyajian Laporan Keuangan Konsolidasi oleh induk Perusahaan bertujuan untuk memberikan informasi kepada para pemakai Laporan Keuangan mengenai data keuangan dari suatu kelompok perusahaaan dalam kelompok tersebut merupakan suatu entitas hukum yang terpisah satu sama lain (IAI, 2009)

3. Manfaat Laporan Kuangan Konsolidasi

Floyd (2000) mengemukakan manfaat Laporan keuangan Konsolidasi yaitu:

a. Dapat memberikan gambaran yang jelas tentang total sumber daya perusahaan hasil gabungan di bawah kendali induk perusahaan, kepada para pemegang saham, kreditor dan peyedia dana lainnya.

b. Dapat memberikan informasi terkini bagi manajemen induk perusahaan, baik mengenai operasi gabungan dari entitas konsolidasi dan juga mengenai perusahaan individual yang membentuk entitas konsolidasi.Perlu disadari, Disamping memberi manfaat, laporan keuangan konsolidasi juga dapat menjadi ekses yang tidak baik, antara lain:

1) Dapat menyembunyikan kinerja perusahaan individu yang tidak bagus dengan kinerja perusahaan lain yang bagus.

2) Tidak semua saldo laba ditahan konsolidasi tersedia untuk dividen induk perusahaan, begitu pula dengan aktiva.

3) Rasio keuangan berdasarkan laporan keuangan konsolidasi yang terbentuk tidak mencerminkan kondisi entitas yang membentuk konsolidasi maupun induk perusahaan.

4) Beberapa akun tidak dapat seluruhnya dibandingkan, misalnya akun piutang

5) Banyaknya informasi tambahan yang dibutuhkan untuk memberikan penyajian yang wajar.

30

30

4. Sifat-sifat Laporan Kuangan Konsolidasi

Floyd (2000) mengemukakan sifat-sifat Laporan keuangan Konsolidasi yaitu :

a. Laporan keuangan konsolidasi adalah model laporan akuntansi untuk menunjukkan pengaruh ekonomi dari penggabungan dua atau lebih perusahaan yang tersendiri, yang didasarkan atas pemilikan dan pengendalian bersama meskipun peleburan secara hukum tidak dilakukan.

b. Dalam menyusun neraca konsolidasi untuk perusahaan induk dan anak, perusahaan anak ini dipandang seakan-akan sebagai cabang;

aktiva dan kewajiban masing-masing perusahaan anak digabungkan dengan aktiva dan kewajiban perusahaan induk; pos-pos silang yang tidak mempunyai arti penting apabila kesatuan usaha bersangkutan dipandang sebagai kesatuan usaha tunggal harus dihapuskan.

c. Neraca perusahaan induk yang melaporkan saham perusahaan anak sebagai investasi, dan neraca perusahaan anak yang melaporkan kepentingan yang dipegang oleh perusahaan induk sebagai modal saham

5. Penyusunan Laporan Kuangan Konsolidasi

Karyawati (2011) dimana laporan keuangan disusun dengan menggabungkan laporan keuangan entitas induk dan laporan keuangan entitas anak. Pada pembahasan mengenai transaksi akun antar perusahaan telah dijelaskan bahwa dalam penyusunan laporan keuangan konsolidasi setiap akun antar perusahaan harus di eliminasi karena entitas induk dan entitas anak dianggap satu. Transaksi antar perusahaan dianggap transaksi internal meskipun transaksi tersebut nyata secara hukum. Karena itu prosedur penyusunan laporan keuangan konsolidasi menjadi sebagai berikut :

Laporan Konsolidasi = Laporan entitas Induk + Laporan Entitas Anak- Akun Antar Perusahaan

31

6. Masalah-masalah umum yang dihadapi dalam Laporan Kuangan Konsolidasi

Floyd (2000) Ada beberapa masalah umum yang senantiasa timbul di dalam rangka penyusunan neraca konsolidasi. Masalah-masalah tersebut antara lain timbul dan dipengaruhi oleh :

a. Periode di mana laporan / neraca konsolidasi tersebut disusun.

Misalnya penyusunan neraca konsolidasi sesaat setelah terjadi pemilikan saham-saham, berbeda dengan neraca konsolidasi yang disusun satu tahun (periode) kemudian berhubung telah terjadinya perubahan-perubahan di dalam pos-pos neraca.

b. Jumlah saham yang dimiliki oleh perusahaan induk, dan harga perolehan (pengorbanan) yang telah dikeluarkan untuk memperoleh saham tersebut. Misalnya penyusunan neraca konsolidasi di mana saham-saham dibeli dengan harga di atas nilai bukunya berbeda dengan penyusunan neraca konsolidasi apabila saham-saham diperoleh dengan harga yang sama dan kurang dari nilai bukunya.

C. Nilai Perusahaan

1. Pengertian Nilai Perusahaan

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi pendanaan (financing) dan manajemen asset (Susanti, 2010)

Nilai perusahaan akan tercermin dari harga sahamnya. Harga pasar dari saham perusahaan yang terbentuk antara pembeli dan penjual disaat terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap cerminan dari nilai aset perusahaan sesungguhnya. Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-

32

32

peluang investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga dapat meningkatkan nilai perusahaan (Untung, dkk, 2006 dalam Susanti, 2010).

Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar, seperti halnya penelitian yang pernah dilakukan oleh Nurlela dan Islahudin (2008) dalam Kusumadilaga (2010). Karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham, untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para professional. Para professional diposisikan sebagai manajer ataupun komisaris (Nurlela dan Islahuddin, 2008 dalam Kusumadilaga, 2010)

Samuel (2000), Nurlela dan Ishaluddin (2008) dalam Kusumadilaga (2010) menjelaskan bahwa enterprise value (EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan.

Wahyudo (2005), Nurlela dan Ishaluddin (2008) dalam Kusumadilaga (2010) menyebutkan bahwa nilai perusahaan merupakan harga yang bersedia di bayar oleh calon pembeli andai perusahaan tersebut dijual.

2. Konsep Nilai Perusahaan

Ada beberapa konsep dasar penilaian yaitu : nilai ditentukan pada harga yang wajar, penilaian tidak dipengaruhi oleh kelompok pembeli tertentu. Secara umum banyak metode dan teknik yang telah dikembangkan dalam penilaian perusahaan diantaranya adalah :

a) Pendekatan laba antara lain metode rasio tingkat laba atau price earning ratio metode kapitalisasi ;

b) Pendekatan arus kas antara lain metode diskonto arus kas ; c) Pendekatan dividen antara lain pertumbuhan dividen;

d) Pendekatan aktiva antara lain metode penilaian aktiva;

e) Pendekatan harga saham ;

33

f) Pendekatan economic value added (Suharli, 2006 dalam Kusumadilaga, 2010)

Tujuan perusahaan pada dasarnya tujuannya untuk memanajemen keuangan adalah memaksimumkan nilai perusahaan. Untuk mencapai tujuan tersebut masih terdapat konflik antara pemilik perusahaan dengan penyedia dana sebagai kreditur. Jika perusahaan berjalan lancar, maka nilai saham perusahaan akan meningkat, sedangkan nilai hutang perusahaan dalam bentuk obligasi tidak terpengaruh sama sekali. Dapat disimpulkan bahwa nilai dari saham kepemilikan bisa merupakan indeks yang tepat untuk mengukur tingkat efektivitas perusahaan.

Berdasarkan alasan itulah, maka tujuan manajemen keuangan dinyatakan dalam bentuk maksimalisasi nilai saham kepemilikan perusahaan, atau memaksimalisasikan harga saham. Tujuan memaksimumkan harga saham tidak berarti bahwa para manajer harus berupaya mencari kenaikan nilai saham dengan mengorbankan para pemegang obligasi (Erlina, 2002)

3. Indikator Nilai Perusahaan

Susanti (2010), Indikator- indikator yang mempengaruhi nilai perusahaan diantaranya adalah:

a. PER (Price Earning Ratio) yaitu rasio yang mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang diperoleh para pemegang saham (Mohammad Usman, 2001 dalam Malla Bahagia, 2008). Faktor-faktor Yang Mempengaruhi PER yaitu:

1) Tingkat pertumbuhan laba 2) Dividend Payout Ratio

3) Tingkat keuntungan yang disyaratkan oleh pemodal.

Menurut Yusuf (2005) dalam Susanti (2010), hubungan faktor-faktor tersebut terhadap price earning ratio dapat dijelaskan sebagai berikut :

1) Semakin tinggi pertumbuhan laba semakin tinggi price earning ratio nya, dengan kata lain hubungan antara pertumbuhan laba dengan price earning ratio nya bersifat positif. Ini dikarenakan bahwa prospek perusahaan dimasa yang akan datang dilihat dari pertumbuhan laba, dengan laba perusahaan yang tinggi

34

34

menunjukkan kemampuan perusahaan dalam mengelola biaya yang dikeluarkan secara efisien. Laba bersih yang tinggi menunjukkan earning per share yang tinggi, yang berarti perusahaan mempunyai tingkat profitabilitas yang baik, dengan tingkat profitabilitas yang tinggi dapat meningkatkan kepercayaan pemodal untuk berinvestasi pada perusahaan tersebut, sehingga saham-saham dari perusahaan yang memiliki tingkat profitabilitas dan pertumbuhan laba yang tinggi akan memiliki price earning ratio yang tinggi pula, karena saham-saham akan lebih diminati di bursa sehingga kecenderungan harganya meningkat lebih besar.

2) Semakin tinggi dividend payout ratio, semakin tinggi price earning ratio nya. dividend payout ratio memiliki hubungan positif dengan b. price earning ratio, di mana dividend payout ratio menentukan besarnya dividen yang diterima oleh pemilik saham dan besarnya dividen ini secara positif dapat mempengaruhi harga saham terutama pada pasar modal didominasi yang mempunyai strategi mengejar dividen sebagai target utama, maka semakin tinggi dividen semakin tinggi price earning ratio.

c. Semakin tinggi required rate of return (r) semakin rendah price earning ratio, (r) merupakan tingkat keuntungan yang dianggap layak bagi investasi saham, atau disebut juga sebagai tingkat keuntungan yang di isyaratkan. Jika keuntungan yang diperoleh dari investasi tersebut ternyata lebih kecil dari tingkat keuntungan yang di isyaratkan, berarti hal ini menunjukkan investasi tersebut kurang menarik, sehingga dapat menyebabkan turunnya harga saham tersebut dan sebaliknya. Dengan begitu (r) memiliki hubungan yang negatif dengan price earning ratio, semakin tinggi tingkat keuntungan yang di isyaratkan semakin rendah nilai price earning ratio nya.

Price earning ratio adalah fungsi dari perubahan kemampuan laba yang diharapkan di masa yang akan datang. Semakin besar price

35

earning ratio, maka semakin besar pula kemungkinan perusahaan untuk tumbuh sehingga dapat meningkatkan nilai perusahaan

d. PBV (Price Book Value)

Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham, 2006), yang diproksikan dengan :

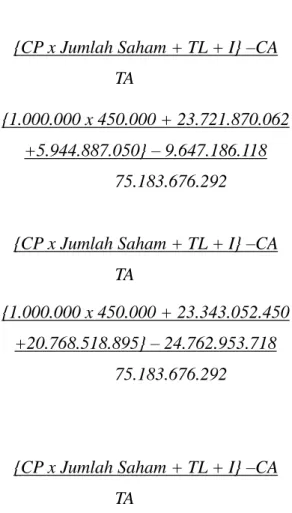

{ }

Alat ukur yang digunakan untuk nilai perusahaan yang digunakan dalam penelitian ini adalah Tobins Q, Tobins Q adalah perbandingan antara market value of equity ditambah dengan hutang (debt) dengan book market value ditambah dengan hutang (debt) (Susanti, 2010).

Menurut Yuniasih, dkk (2007) menyebutkan bahwa nilai perusahaan diukur melalui Tobins Q, yang diformulasikan (dengan satuan persentase) seperti di bawah ini :

{ }

Dimana :

Tobins Q = Nilai perusahaan CP = Closing Price TL = Total Liabilities I = Inventory CA = Current Assets TA = Total Assets

36

36

D. Tata cara Penilaian Tingkat Kesehatan BUMN (Rasio) 1. Daftar Indikator dan Bobot Aspek Keuangan

Tabel 1

Daftar Indikator dan Bobot Aspek Keuangan

Indikator Bobot

Infra Non Infra

ROE 15 20

ROI 10 15

Cash Ratio 3 5

Current ratio 4 5

Collection Periods 4 5

Perputaran Persediaan (PP) 4 5 Total Aset Turn Over (TATO) 4 5 TMS terhadap Total Aset 6 10

Total Bobot 50 70

2. Metode Penilaian Berdasarkan Surat Keputusan Menteri BUMN Nomor: Kep.100/BUMN/2002

a. ROE

Tabel 2

Daftar Skor Penilaian ROE

ROE (%) Skor

Infra Non Infra

15 < ROE 15 20

13 < ROE <= 15 13.5 18 11 < ROE <= 13 12 16 9 < ROE <= 11 10.5 14 7.9 < ROE <= 9 9 12 6.6 < ROE <= 7.9 7.5 10 5.3 < ROE <= 6.6 6 8.5 4 < ROE <= 5.3 5 7 2.5 < ROE <= 4 4 5.5

37

1 < ROE <= 2.5 3 4 0 < ROE <= 1 1.5 2 ROE < 0 1 0 b. ROI

Tabel 3

Daftar Skor Penilaian ROI

ROI (%) Skor

Infra Non Infra

18 < ROI 10 15

15 < ROI <= 18 9 13.5 13 < ROI <= 15 8 12 12 < ROI <= 13 7 10.5 10.5 < ROI <= 12 6 9 9 < ROI <= 10.5 5 7.5 7 < ROI <= 9 4 6 5 < ROI <= 7 3.5 5 3 < ROI <= 5 3 4 1 < ROI <= 3 2.5 3 0 < ROI <= 1 2 2 ROI < 0 0 1 c. Cash Ratio

Tabel 4

Daftar Skor Penilaian Cash ratio

Cash Ratio = x 100% Skor

Infra Non Infra

x > = 35 3 5

25 < = x < 35 2.5 4 15 < = x < 25 2 3 10 < = x < 15 1.5 2 5 < = x < 15 1 1 0 < = x < 5 0 0 d. Current Ratio

Tabel 5

Daftar Skor Penilaian Current ratio

38

38 Current Ratio = x 100%

Skor

Infra Non Infra 125 <= x 3 5

110 <= x < 125 2.5 4 100 <= x < 110 2 3 95 <= x < 100 1.5 2 90 <= x < 95 1 1 x < 90 0 0 e. Collection Periods (PP)

Tabel 6

Daftar Skor Penilaian Collection Periods

CP = x Perbaikan = x Skor

( Hari) ( hari)

Infra

Non Infra x < = 60 x < = 35 4 5 60 < x < = 90 30 < x < = 35 3.5 4.5 90 < x < = 120 25 < x < = 30 3 4 120 < x < =

150 20 < x < = 25 2.5 3.5 150 < x < =

180 15 < x < = 20 2 3 180 < x < =

210 10 < x < = 15 1.6 2.4 210 < x < =

240 6 < x < = 10 1.2 1.8 240 < x < =

270 3 < x < = 6 0.8 1.2 270 < x < =

300 1 < x < = 3 0.4 0.6 300 < x 0 < x < = 1 0 0

f. Perputaran Persediaan (ITO) Tabel 7

Daftar Skor Penilaian Perputaran Persediaan (Pp)

PP = x Perbaikan = x Skor

( Hari) ( hari)

Infra

Non Infra

39

x < = 60 35 < x 4 5 60 < x < = 90 30 < x < = 35 3.5 4.5 90 < x < = 120 25 < x < = 30 3 4 120 < x < = 150 20 < x < = 25 2.5 3.5 150 < x < = 180 15 < x < = 20 2 3 180 < x < = 210 10 < x < = 15 1.6 2.4 210 < x < = 240 6 < x < = 10 1.2 1.8 240 < x < = 270 3 < x < = 6 0.8 1.2 270 < x < = 300 1 < x < = 3 0.4 0.6 300 < x 0 < x < = 1 0 0

g. Total Asset Turn Over (TATO) Tabel 8

Daftar Skor Penilaian Total Asset Turn Over (TATO)

TATO = x Perbaikan = x Skor

( Hari) ( hari) Infra Non Infra

120 < x 20 < x 4 5

105 < x < = 120 15 < x < = 20 3.5 4.5 90 < x < = 105 10 < x < = 15 3 4 75 < x < = 90 5 < x < = 10 2.5 3.5 60 < x < = 75 0 < x < = 5 2 3 40 < x < = 60 x <= 0 1.5 2.5 20 < x < = 40 x < 0 1 2 x <= 20 x < 0 0.5 1.5

h. H. TMS terhadap Total AseT

Tabel 9

Daftar Skor Penilaian TMS terhadap Total Aset TMS terhadap TA = x

100%

Skor

Infra Non Infra

40

40

x < 0 0 0 0 <= x <

10 2 4

10 <= x <

20 3 6

20 <= x <

30 4 7.25

30 <= x <

40 6 10

40 <= x <

50 5.5 9

50 <= x <

60 5 8.5

60 <= x <

70 4.5 8

70 <= x <

80 4.25 7.5

80 <= x <

90 4 7

90 <= x <

100 3.5 6.5

i. Tinjauan Penelitian Terdahulu

Peneliti merujuk pada beberapa penelitian terdahulu dalam melakukan penelitian, yaitu nampak pada tabel dibawah ini:

Tabel 10

Tinjauan Penelitian Terdahulu No Peneliti Judul/Tahun Kesimpulan

1 Alfrendo Maheru DJ

Analisis Pengaruh Rasio Profitabilitas terhadap Nilai Perusahaan Manufaktur Subsektor Otomotif dan Komponen di BEI 2014

Net Profit Margin (NPM) dan Return On Asset (ROA) memiliki pengaruh positif terhadap Nilai Perusahaan. Hasil dari pengujian hipotesis ini mengindikasikan bahwa perusahaan Sub-Sektor Otomotif dan Komponen telah berhasil memaksimalkan penjualan dan memanfaatkan laba bersih berdasarkan tingkat asset tertentu yang menjadi acuan yang penting bagi investor dalam membuat keputusan investasi.

41

Sedangkan untuk Earning Per Share (EPS) dan Return On Equity (ROE) tidak memiliki pengaruh yang signikan terhadap Nilai Perusahaan. Hal ini dibuktikan dengan hasil uji t yang ditolak pada taraf signifikansi 5%

(p>0,05). Artinya EPS dan ROE tidak dapat digunakan untuk menentukan Nilai Perusahaan.

2

Evis Soliha dan Taswan (2007)

Pengaruh Kebijakan Hutang terhadap Nilai Perusahaan Serta Beberapa Faktor yang mempengaruhinya

Berdasarkan hasil analisis menunjukkan bahwa variabel kebijakan hutang mempunyai pengaruh positif namun tidak signifikan terhadap nilai perusahaan, variabel kepemilikan manajerial mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan, begitu juga dengan variabel tingkat profitabilitas dan ukuran perusahaan yang mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan

42

42 E. Kerangka Pikir

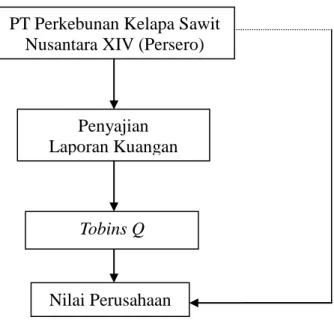

Berdasarkan uraian tersebut dapat disusun suatu kerangka pikir yang dapat dilihat seperti gambar 1 dibawah ini:

Gambar 1 Kerangka Pikir

E. Hipotesis

Berdasarkan pada masalah pokok yang di kemukakan maka penulis mengajukan hipotesis yaitu : “Di duga bahwa Penyajian laporan keuangan BUMN berpengaruh terhadap Nilai Perusahaan Pada PT Perkebunan Kelapa Sawit XIV (Persero)”

PT Perkebunan Kelapa Sawit Nusantara XIV (Persero)

Penyajian Laporan Kuangan

Tobins Q

Nilai Perusahaan

43 A. Lokasi dan Waktu Penelitian

Lokasi penelitian ini yaitu pada PT Perkebunan Kelapa Sawit XIV (Persero) Kab. Luwu Timur dengan waktu penelitian kurang lebih 2 bulan yaitu bulan November s/d Desember 2015.

B. Jenis dan Sumber Data

Jenis data yang relevan digunakan dalam penelitian ini yaitu data kuantitatif yaitu data yang diperoleh dari PT Perkebunan Kelapa Sawit XIV (Persero).

Adapun sumber data yang digunakan adalah data sekunder. Data sekunder diperlukan dalam penelitian ini sebagai pendukung penulisan. Sumber data ini diperoleh dari sumber-sumber yang berhubungan dengan penelitian.

C. Populasi dan Sampel

Populasi dalam penelitian ini adalah Seluruh Laporan Keuangan Anak PT Perkebunan Kelapa Sawit XIV (Persero). Sampel adalah suatu bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 2008). Sampel dari penelitian ini adalah laporan keuangan perusahaan mulai tahun 2010 s/d 2012.

D. Teknik Pengumpulan Data

Prosedur pengumpulan data dilakukan dengan mengumpulan data sekunder melalui metode studi kepustakaan.

1. Metode studi kepustakaan yaitu suatu cara yang dilakukan dimana dalam memperoleh data dengan menggunakan cara membaca dan mempelajari buku-buku yang berhubungan dengan masalah yang dibahas dalam lingkup penelitian ini.

2. Sedangkan Metode studi observasi yaitu suatu cara memperoleh data dengan menggunakan dokumentasi yang berdasarkan pada laporan keuangan yang telah disajikan oleh PT Perkebunan Kelapa Sawit XIV (Persero).

E. Metode Analisis Data

44

44

Penelitian ini bertujuan untuk mengetahui Penyajian Laporan Keuangan Konsolidasi terhadap Manajemen Laba Pada PT Perkebunan Kelapa Sawit XIV (Persero). Dalam memperoleh data untuk penelitian ini, penulis menggunakan metode deskriptif kuantitatif yaitu dengan cara menghitung Indikator dan Bobot Aspek Keuangan

Indikator Bobot

Infra Non Infra

ROE 15 20

ROI 10 15

Cash Ratio 3 5

Current ratio 4 5

Collection Periods 4 5

Perputaran Persediaan (PP) 4 5 Total Aset Turn Over (TATO) 4 5

TMS terhadap Total Aset 6 10

Total Bobot 50 70

Setelah itu melakukan perhitungan Nilai Perusahaan . Alat ukur yang digunakan untuk nilai perusahaan yang digunakan dalam penelitian ini adalah Tobins Q, Tobins Q adalah perbandingan antara market value of equity ditambah dengan hutang (debt) dengan book market value ditambah dengan hutang (debt) (Susanti, 2010). Menurut Yuniasih, dkk (2007) menyebutkan bahwa nilai perusahaan diukur melalui Tobins Q, yang diformulasikan (dengan satuan persentase)

{ }

Dimana :

Tobins Q = Nilai perusahaan CP = Closing Price TL = Total Liabilities I = Inventory CA = Current Assets TA = Total Assets

45 F. Definisi Operasional

1. Laporan Keuangan adalah Laporan yang menyajikan posisi keuangan dan hasil operasi yang dapat digunakan sebagai dasar dalam pengambilan keputusan bisnis.

2. Nilai perusahaan adalah nilai laba yang masa akan datang di ekspektasi yang dihitung kembali dengan suku bunga yang tepat (Winardi, 2001 dalam Kusumadilaga, 2010).

46 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan PT Perkebunan Nusantara XIV-PKS Luwu Unit I Burau

1. Deskripsi singkat

PT. Perkebunan Nusantara XIV. PKS Luwu Unit I Burau merupakan salah satu pabrik kelapa sawit yang ada di kawasan timur Indonesia. Pabrik kelapa Sawit ini berada di Desa Lagego Kecamatan Burau, Kabupaten Luwu Timur, Propinsi Sulawesi Selatan. Pabrik Kelapa Sawit ini didirikan atas dasar kontrak Nomor Nes/X/05/1987 atas persetujuan Menteri Sekertaris Negara Nomor 2365/PTP/BPP/VII 87 pada tanggal 27 Agustus 1987. PT. Perkebunan Nusantara XIV. PKS Luwu Unit I Burau didirikan dengan sumber biaya yang didapatkan dari bank dunia dan modal dari pemerintah Indonesia.

Adapun bangunan pabrik kelapa sawit ini dibangun dengan perjanjian manajemen antara PT. Perkebunan Nusantara XIV. PKS Luwu Unit I Burau, PT.

Perkebunan VII (Persero), dan PT. Arena Sarana Teknik sebagai kontraktor PT.

Perkebunan VII (Persero). Perlu dikemukakan bahwa pembangunan pabrik kelapa sawit ini dilaksanakan secara bertahap, yaitu :

a. PMKS. Perintis dengan kapasitas 5 ton TBS/jam, mulai operasi pada bulan November 1986, dimana hasil olahannya berupa Crude Palm Oil (CPO) dan tanpa produksi Kernel.

b. Pada tahun 1989, pabrik perintis tersebut ditingkatkan kapasitasnya dari 5 ton TBS/jam, menjadi 15 ton TBS/jam dan mulai beroperasi mulai Maret 1985.

c. Selanjutnya pada bulan agustus 1990, PKS. Perintis di nonaktifkan, karena dinilai tidak mampu lagi mengelola produksi kelapa sawit yang semakin meningkat. Atas dasar ini, maka pengolahan dialihkan ke pabrik kelapa sawit (PKS) permanen dengan kapasitas terpasang 30 ton

47

TBS/jam dan diresmikan langsung oleh Bapak Presiden Soeharto pada tanggal 16 Juli 1992.

d. Pada tahun 1984 pabrik permanen ini ditingkatkan kapasitas dari 30 ton TBS/jam menjadi 40 ton TBS/jam dan beroprasi pada bulan juli 1995.

Bahan baku yang diolah berasal dari areal perkebunan inti (perkebunan milik perusahaan) dengan luas 3,944 Ha, dan perkebunan plasma (perkebunan milik masyarakat/binaan perusahaan) dengan luas 5,280 Ha, areal perkebunan ini terbentang dari Kecamatan Sabbang sampai Maleku.

Adapun jenis varietas yang dikembangkan pada perkebunan kelapa sawit, khususnya Luwu I dan II adalah varietas Tenera (T), yang merupakan hasil persilangan antara varietas Dusa dengan varietas Pasifera (P).

2. Tata Letak Lokasi Perusahan PT. Perkebunan Nusantara XIV PKS Luwu Unit I Burau

Berdasarkan tata letak pabrik, yang harus sesuai dengan apayang diproduksi, dekat dengan bahan baku tidak jauh dari lokasi pemasaran, maka pabrik kelapa sawit luwu unit I ini berada pada posisi yang sangat strategis dan menguntungkan. Adapun sebagai dasar pertimbangan tersebut adalah

Dekat dengan sumber air sungai bungadidi yang berjarak kurang lebih 4 kilometer dari lokasi pabrik.Berada di tengah-tengah perkebunan kelapa sawit.

Memudahkan pengangkutan sebab tersedia sarana kendaraan yang masuk ke pabrik dan ditunjang oleh sarana jalan yang memadai. Jauh dari pusat keramain kota. Dilakukan penanganan limbah secara cermat.

Untuk senantiasa meningkatkan peningkatan produksinya, Pabrik Kelapa Sawit PT. Perkebunan Nusantara XIV.PKS Luwu Unit I Burau di dukung oleh karyawan yang memiliki kompeten untuk menjalankan pekerjaan. Pabrik Kelapa Sawit PT. Perkebunan Nusantara XIV. PKS Luwu Unit I Burau memiliki karyawan yang terdiri dari;

a. Manajer

b. Ka. Dinas Pengolahan

Ka.Dinas pengolahan terdiri dari asisten pengolahan teknik yaitu;

1) Asisten harian

48

48 2) Asisten IPAL/Lab Empl 3) Assten ITT Palopo 4) Asisten teknik air 5) Asisten teknik listrik 6) Asiten TUK pabrik c. Ka. TUK dan Umum

Ka. TUK dan Umum terdiri dari asisten TUK dan umum yaitu;

1) Asisten keuangan (Plh) 2) Asisten akutansi

3) Asiten SDM dan umum (Plh) d. Aska kebun wilayah barat

Aisten kebun wilayah barat terdiri dari asiten afdeling yatu;

1) Afdeling jalajja I/II (Plh) 2) Afdeling buau barat (Plh) 3) Afdeling lewonu

4) Afdeling burau timur (Plh) 5) Afdeling kasimbong/mapp 6) Afdeling jalajja III

7) Afdeling kappuna (Plh) e. Aska Kebun Wilayah Timur

Asisten kebun wilayah timur terdiri dari asiste afdeling yaitu;

1) Afdeling bayondo 2) Afdeling tarengge (Plh) 3) Afdeling maleku

4) Afdeling margolembo (Plh) 5) Afdeling tomoni

f. Aska Plasma g. Ka. Dinas Teknik

Ka.Dinas teknik terdiri dari asisten yaitu;

1) Asisten teknik bengkel

2) Asisten teknik sipil dan Empl (Plh

49

B. Visi, Misi dan Nilai-Nilai Organisasi Pabrik Kelapa Sawit PT. Perkebunan Nusantara XIV. PKS Luwu Unit I Burau

a. Visi

Menjadi perusahbaan agribisnis dan agroindustri yang kompetitif, mandiri dan memberdayakan ekonomi rakyat.

b. Misi

1. Menghasilkan produk utama perkebunan berupa gula dan minyak sawit, serta pendukung yang berdaya saing tinggi untuk memenuhi kebutuhan pasar domestik dan internasional.

2. Mengelola bisnis dengan teknologi akrab lingkungan yang memberikan kontribusi nilai kepada produk dan mendorong pembangunan berwawasan lingkungan.

3. Melalui kepemimpinan, teamwork, inovasi dan SDM yang kompeten, meningkatkan nilai secara terus-menerus kepada shareholder dan stakeholders.

4. Menempatkan Sumber Daya Manusia sebagai pilar utama penciptaan nilai (value creation) yang mendorong perusahaan tumbuh dan berkembang bersama mitra strategis.

c. Nilai-nilai organisasi 1. Kompeten :

Bahwa seluruh jajaran karyawan perusahaan harus memiliki pengetahuan, ketrampilan, dan sikap yang dipersyaratkan bagi jabatan yang diemban.

2. Intergritas :

Diyakini bahwa karyawan yang berintegritas adalah yang memiliki kesamaan antara yang dipikirkan, diucapkan, dan yang dilakukan.

3. Inovasi :

Bahwa proses berfikir menghasilkan kreativitas yang memberikan nilai tambah ekonomis.

4. Pembelajaran :

50

50

Seluruh jajaran perusahaan menjadikan pengalaman dan perubahan lingkungan bisnis sebagai proses pengembangan individu dan organisasi secara berkelanjutan.

5. Sinergi :

Diyakini bahwa kerjasama tim yang efektif akan memberikan efek ganda terhadap hasil akhir.

C. Struktur Organisasi Perusahaan PT. Perkebunan Nusantara XIV. PKS Luwu Unit I

Organisasi merupakan suatu kerangka hubungan yang berstruktur berisi tentang wewenang, tanggung jawab, serta pembagian tugas untuk menjalankan suatu fungsi tertentu. Adapun Struktur Organiasasi PT Perkebunan Kelapa Sawit Nusantara XIV (Persero) digambarkan dalam struktur bagan sebagai berikut:

D. Job Description Keterangan Struktur Organisasi Perusahaan PT.

Perkebunan Nusantara XIV. PKS Luwu Unit I 1. General Meneger

Bagian atministrator pabrik kelapa sawit bertugas :

a. Merencanakan dan menetapkan kebijaksanaan dalam pengelolaan perusahaan sesuai yang ditetapkan direksi.

b. Memimpin, mengendalikan dan mengkordinir secara fisik pelaksanaan tugas bagian tata usaha dan keuangan, pengolahan,dan tanaman agar tercapai kesatuan.

2. Kepala Bagian Tata Usaha dan Keuangan

Kepala bagian tata usaha dan keuangan pabrik kelapa sawit bertugas : a. Menjalankan kebijaksanaan dan rencana kerja yang telah ditetapkan

mgeneral manager dalam bidang tata usaha dan keuangan sesuai dengan yang telah ditetapkan oleh Direksi.

b. Menjalankan kebijaksanaan dan rencana kerja yang ditetapkanadministratur dalam bidang tata usaha dan keuangan sesuai yangditetapkan Direksi.

51

c. Membantu administratur secara aktif dalam menyusun danmengendalikan rencana kerja dan rencana anggaran belanja perusahaan dibidang tata usaha dan keuangan perusahaan.

3. Kepala Bagian Tanaman

Kepala bagian tanaman bertugas Melaksanakan kebijaksanaan dan rencana kerja yang ditetapkan oleh administratur dibidang tanaman dan sesuai yang dirtetapkan oleh Direksi.

a. Membantu general manager dalam menyusun rencana kerja dan rencanaanggaran belanja pada bagian tanaman.

b. Bertanggung jawab penuh atas kelancaran tanaman dari segi produksi dan produktivitas tanaman.

4. Kepala Bagian Pabrikasi/Pengolahan

Kepala bagian pabrikasi/pengolahan bertugas :

a. Memimpin, merencanakan, mengkoordinir serta mengawasi Pelaksanaan semua kegiatan bidang pengolahan sesuai kebijaksanaan dan rencana kerja yang telah ditetapkan oleh general manager dan direksi.

b. Bertanggung jawab atas pelaksanaan fungsi pengolahan dan tertimbangsampai menjadi gula ditimbang agar dapat mencapai mutu produksi secara efektif dan efisien.

5. Kepala Bagian SDM Umum

Kepala bagian SDM umum bertugas :

a. Melaksanakan kebijaksanaan dan rencana kerja yang telah ditetapkanolel general manager dibidang SDM pabrik kelapa sawit, sesuai yang telahditetapkan oleh direksi dengan berdaya guna dan berhasil guna.

b. Bertanggung jawab penuh atas kelancaran SDM secara tepat.

c. Membantu secara aktif general manager dalam menyusun rencana kerjadan rencana anggaran belanja dibidang SDM pabrik kelapa sawit.

6. Keselamatan Kerja

Hal-hal yang berkaitan dengan keselamatan kerja di pabrik kelapa sawit

52

52 untuk sekarang ini antara lain :

a. Penyediaan fasilitas kesehatan seperti poliklinik b. Pembagian pakaian kerja, helm dan sarung tangan c. Pembagian susu untuk operator yang bekerja di ketel

d. Mencegah dan mengendalikan timbulnya polusi misalnya pengelolaan e. Penyediaan perlengkapan alat pemadam kebakaran.

7. Kesejahteraan Karyawan

Pada pabrik kelapa sawit beberapa kesejahteraan karyawan telah disediakan antara lain yaitu fasilitas perumahan, fasilitas olahraga, fasilitas peribadatan, fasilitas pendidikan dan kesehatan.

53 (Persero)

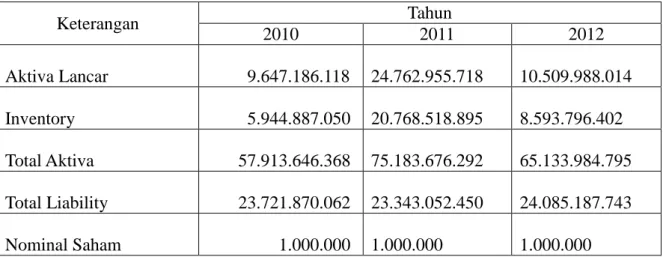

1. Laporan Neraca

Dengan menggunakan analisis laporan keuangan akan tergambar suatu ringkasan laporan Neraca dan laporan laba rugi Perusahaan selama periode yang bersangkutan. Adapun data pada tabel 1 dibawah ini merupakan Laporan Neraca PT Perkebunan Nusantara XIV (Persero) untuk Tahun 2010,2011 dan 2012.

Tabel 11 Laporan Neraca Tahun 2010, 2011 dan 2012

Keterangan Tahun

2010 2011 2012

Aktiva Lancar 9.647.186.118

24.762.955.718

10.509.988.014 Inventory 5.944.887.050

20.768.518.895

8.593.796.402 Total Aktiva 57.913.646.368

75.183.676.292

65.133.984.795 Total Liability 23.721.870.062

23.343.052.450

24.085.187.743 Nominal Saham 1.000.000

1.000.000

1.000.000 Sumber : Data Perusahaan diolah (2015)

Dari tabel 1 diatas dapat dilihat jumah asset lancar untuk tahun 2010 sebesar Rp 9.647.186.118 mengalami kenaikan pada tahun 2011 menjadi Rp 24.762.955.718 atau 34% (selisih Rp 14.832.631.845) jika dibandingkan dengan tahun 2010, dan pada tahun 2012 mengalami penurunan menjadi Rp 10.509.988.014 atau turun 32% (Selisih Rp 14.252.967.704) jika dibandingkan dengan tahun 2011. Kemudian untuk Inventory tahun 2010 sebesar Rp 5.944.887.050, mengalami kenaikan sebesar Rp 17.270.029.924 pada tahun 2011 menjadi Rp 20.768.518.895