PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN SAK EMKM PADA TOKO

TAWAKAL KOTA BANJARMASIN

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli Madya pada Program Studi Akuntansi

Oleh:

NOOR AIDA SAFITRI NIM D010318047

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2021

i

PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN SAK EMKM PADA TOKO

TAWAKAL KOTA BANJARMASIN

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli Madya pada Program Studi Akuntansi

Oleh:

NOOR AIDA SAFITRI NIM D010318047

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2021

ii

iii

iv

v

MOTTO

“Be grateful for what you have now, because there are other people who want to have what you have”

“rest assured that all the efforts you are trying to achieve, will one day pay off”

vi

KATA PERSEMBAHAN

Tugas Akhir ini penulis persembahkan untuk :

1. Allah SWT yang senantiasa memberikan karunia dan hikmah-Nya sehingga penulis dapat menyelesaikan studi penulis.

2. Kedua orang tua, saudara, serta keluarga besar yang selalu menjadi penyemangat dan selalu memberikan dukungan dalam bentuk doa kepada penulis.

3. Diri sendiri yang telah bertahan, berjuang, berusaha, dan tidak menyerah hingga saat ini.

4. Dosen Akuntansi yang telah memberikan ilmu yang berharga dan membimbing penulis selama masa studi.

5. Teman-teman keluarga besar Akuntansi B Angkatan 2018 yang telah bersama dan menemani serta memberikan dukungan kepada penulis.

6. Semua pihak yang telah membantu penulis dalam menyelesaikan tugas akhir ini.

Banjarmasin, Agustus 2021

Penulis

vii

ABSTRAK

Noor Aida Safitri (D010318047). Penyusunan Laporan Keuangan Berdasarkan SAK EMKM Pada Toko Tawakal Kota Banjarmasin. Tugas Akhir, Program Studi DIII Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2021.

Penelitian dilakukan di Toko Tawakal Kota Banjarmasin. Penelitian ini bertujuan menyusun laporan keuangan berdasarkan SAK EMKM pada Toko Tawakal Kota Banjarmasin. Jenis penelitian yang dilakukan di Toko Tawakal yaitu menggunakan jenis penelitian kualitatif dengan pendekatan deskriptif dengan metode pengumpulan data melalui observasi, wawancara dan dokumentasi. Penelitian ini merupakan studi kasus pada Toko Tawakal dengan jenis data kualitatif dan teknik analisis data kualitatif mengenai; merancang kode dan nama akun, membuat daftar aset tetap, membuat neraca saldo awal, mengumpulkan catatan transksi, mencatat transaksi ke jurnal khusus, posting buku besar, membuat neraca saldo, membuat jurnal penyesuaian, membuat neraca lajur, menyusun laporan keuangan, membuat jurnal penutup dan membuat neraca saldo setelah penutup. Toko Tawakal belum menyusun laporan keuangan secara berkala dan menerapkan SAK EMKM. Semua tahapan penyusunan laporan keuangan tersebut dijabarkan dalam laporan tugas akhir. Tujuannya untuk menyajikan laporan laba rugi, laporan posisi keuangan, dan catatan atas laporan keuangan.

Dari hasil penelitian, diperoleh mengenai posisi keuangan Toko Tawakal per 31 Mei 2021 yaitu Aset sebesar Rp 2.269.217.648, Liabilitas (kewajiban) sebesar Rp 740.010.632, Ekuitas sebesar Rp 1.529.207.016, dan Laba Bersih sebesar Rp 1.132.250.906.

Kata Kunci : Laporan Keuangan, SAK EMKM, Usaha Mikro Kecil dan Menengah (UMKM)

viii

ABSTRACK

Noor Aida Safitri (D010318047). Penyusunan Laporan Keuangan Berdasarkan SAK EMKM Pada Toko Tawakal Kota Banjarmasin. Tugas Akhir, Program Studi DIII Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2021.

The research was conducted at the Tawakal Shop, Banjarmasin City. This study aims to compile financial reports based on SAK EMKM at Tawakal Stores in Banjarmasin City. The type of research conducted at Toko Tawakal is using a qualitative research type with a descriptive approach with data collection methods through observation, interviews and documentation. This research is a case study at Toko Tawakal with qualitative data types and qualitative data analysis techniques regarding; designing account codes and names, making lists of fixed assets, making initial trial balances, collecting transaction records, recording transactions to special journals, posting ledgers, making trial balances, making adjusting journals, making work sheets, compiling financial reports, making closing journals and Create a trial balance after closing. Toko Tawakal has not prepared periodic financial reports and implemented SAK EMKM. All stages of the preparation of the financial statements are described in the final project report. Its purpose is to present the income statement, statement of financial position, and notes to financial statements.

From the results of the study, obtained regarding the financial position of Tawakal Stores as of May 31, 2021, namely Assets of Rp. 2,269,217,648, Liabilities (liabilities) of Rp. 740,010,632, Equity of Rp. 1,529,207,016, and Net Profit of Rp.

1,132,250,906.

Keywords: Financial Statements, SAK EMKM, Micro Small and Medium Enterprises (MSMEs)

ix

KATA PENGANTAR

Puji serta syukur kita haturkan kehadirat Allah SWT yang sudah melimpahkan hidayah dan rahmat-Nya yang memberikan banyak kesempatan, sehingga penulis bisa menyelesaikan Tugas Akhir ini yang berjudul “PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN SAK EMKM PADA TOKO TAWAKAL KOTA BANJARMASIN” ini disusun sebagai salah satu persyaratan untuk menyelesaikan Diploma III pada program studi Akuntansi Politeknik Negeri Banjarmasin. Tugas Akhir ini merupakan hasil penelitian yang dilakukan penulis pada Toko Tawakal dari tanggal 1 sampai dengan 31 Mei 2021.

Dalam penyusunan Tugas Akhir ini banyak berbagai hambatan serta rintangan yang dihadapi dimasa pandemi Covid-19 ini namun dapat diselesaikan dengan baik berkat bantuan dan bimbingan dari berbagai pihak baik moril maupun materil.

Untuk itu, penulis ingin menyampaikan ucapan terimakasih kepada semua pihak yang telah membantu dalam penyusunan Tugas Akhir ini terutama kepada : 1. Bapak Joni Riadi, S.S.T.,M.T. selaku Direktur Politeknik Negeri Banjarmasin.

2. Ibu Nailiya Nikmah, S.Pd., M.Pd selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

3. Ibu Hj, Nurul Qalbiah, SE, AK, MM. selaku Ketua Program Studi Akuntansi Politeknik Negeri Banjarmasin.

4. Ibu Putriana Salman, SE, AK, M.S.A selaku Dosen Pembimbing 1 dalam penyusunan tugas akhir ini telah memberikan arahan dan petunjuk kepada penulis.

5. Bapak Julkawait, SE, MM. selaku Dosen Pembimbing 2 dalam penyusunan tugas akhir ini telah memberikan arahan dan petunjuk kepada penulis.

6. Ibu Noor Safrina, SE, MM, MSA, selaku Dosen Wali yang telah membimbing dan selalu mendukung.

7. Seluruh Dosen dan Staf Jurusan Akuntansi Politeknik Negeri Banjarmasin.

8. Bapak Murjani selaku pemilik Toko Tawakal yang sudah memberikan izin penelitian dan banyak membantu kelancaran penulis dalam penyusunan tugas akhir ini.

x

9. Kedua Orang Tua beserta adik yang senantiasa memberikan kasih sayang, doa dan dukungan kepada penulis.

10. Keluarga bsar Akuntansi Angkatan 2018 Khususnya kelas B Akuntansi yang telah bersama serta memberikan dukungan dan semangat.

11. Para member BTS yaitu Kim Namjoon, Kim Seokjin, Min Yoongi, Jung Hoseok, Park Jimin, Kim Taehtung, Jeon Jungkook selaku orang yang selalu memberikan semangat serta motivasi melalui karya-karyanya kepada penulis selama masa perkuliahan sampai penyelesaian tugas akhir ini.

12. Sahabat Sobat Buchiin yaitu Lydia Andini, Noverita Lamo, dan Nurmelia Safitri yang selalu setia menemani serta memberikan dukungan moral serta masukan dalam penyusunan tugas akhir ini. Sukses untuk kita semua.

13. Sahabat semasa Aliyah yaitu Siti Noor Latifah, Yulian Oktaviani, dan Rifa Khofiyah Sholehah yang selalu setia menemani keluh kesah, suka dan duka, serta selalu memberikan dukungan moral dan masukkan dalam penyusunan tugas akhir ini. Sukses dan bahagia selalu untuk kita semua.

14. Diri sendiri yang sudah mau berusaha, bertahan, berjuang, dan tidak menyerah hingga saat ini.

Banjarmasin, Agustus 2021

Penulis

xi

DAFTAR ISI

Halaman Sampul ...

Halaman Judul ... i

Nota Dinas ... ii

Pengesahan Tugas Akhir ... ii

Pernyataan Keaslian ... iv

Motto ... v

Kata Persembahan ... vi

Abstrak ... vii

Abstrack... viii

Kata Pengantar ... ix

Daftar Isi... xi

Daftar Tabel ... xiii

Daftar Gambar ... xv

Daftar Lampiran ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 2

C. Rumusan Masalah ... 2

D. Tujuan Penelitian ... 2

E. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA ... 4

A. Landasan Teori ... 4

1. Pengertian Laporan Keuangan ... 4

2. Pengertian Akuntansi ... 4

3. Sifat Dasar Akuntansi ... 4

4. Siklus Akuntansi ... 4

B. Hasil Penelitian Terdahulu ... 17

BAB III METODE PENELITIAN ... 20

A. Jenis dan Pendekatan Penelitian ... 20

B. Variabel Penelitian ... 20

C. Jenis dan Sumber Data ... 20

xii

D. Metode Pengumpulan Data ... 21

E. Teknik Analisis Data ... 22

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 24

A. Hasil Penelitian ... 24

1. Sejarah Singkat Toko Tawakal ... 24

2. Struktur Organisasi ... 24

3. Pencatatan Akuntansi Menurut Toko Tawakal ... 26

B. Pembahasan Hasil Penelitian ... 28

1. Membuat Kode dan Nama Akun ... 28

2. Membuat Daftar dan Perhitungan Penyusutan Aset Tetap yang Dimiliki oleh Toko Tawakal ... 30

3. Membuat Neraca Saldo per 30 April 2021 ... 32

4. Mengumpulkan Transaksi yang Terjadi Dari Tanggal 1 Mei 2021 sampai dengan 31 Mei 2021 ... 32

5. Merekap Transaksi Keuangan Toko Tawakal dan Mencatatnya ke Jurnal ... 36

6. Memposting Jurnal-jurnal Transaksi ke Buku Besar ... 46

7. Membuat Neraca Saldo Sebelum Penyesuaian ... 52

8. Membuat Jurnal Penyesuaian ... 53

9. Membuat Neraca Lajur ... 59

10. Menyusun Laporan Laba Rugi ... 62

11. Menyusun Laporan Posisi Keuangan ... 63

12. Membuat Catatan Atas Laporan Keuangan (CALK) ... 64

13. Membuat Jurnal Penutup... 65

14. Membuat Neraca Saldo Setelah Penutupan. ... 70

BAB V SIMPULAN DAN SARAN ... 72

A. Simpulan ... 72

B. Saran ... 72

DAFTAR PUSTAKA ... 74

LAMPIRAN-LAMPIRAN ... 76

xiii

DAFTAR TABEL

Tabel 2.1 Contoh Jurnal Umum ... 9

Tabel 2.2. Jenis-jenis Jurnal Khusus dan Transaksi yang ... 10

Tabel 2.3. Contoh Jurnal Khusus Penjualan ... 10

Tabel 2.4. Contoh Jurnal Khusus Penerimaan Kas ... 10

Tabel 2.5. Contoh Jurnal Khusus Pembelian ... 11

Tabel 2.6. Contoh Jurnal Khusus Pengeluaran Kas ... 11

Tabel 2.7. Contoh Buku Besar ... 12

Tabel 2.8. Contoh Neraca Saldo Sebelum Penyesuaian ... 12

Tabel 2.9. Contoh Jurnal Penyesuaian ... 13

Tabel 2.10. Contoh Neraca Lajur ... 15

Tabel 2.11. Contoh Jurnal Penutup ... 16

Tabel 2.12 Hasil Penelitian Terdahulu ... 17

Tabel 4.1 Kode Akun dan Nama Akun ... 29

Tabel 4.2 Daftar Aset Tetap ... 30

Tabel 4.3 Penyusutan Aset Tetap ... 31

Tabel 4.4 Saldo Awal ... 32

Tabel 4.5 Daftar Transaksi ... 33

Tabel 4.6 Jurnal Penerimaan Kas ... 38

Tabel 4.7 Rekapitulasi Jurnal Penerimaan Kas ... 39

Tabel 4.8 Jurnal Pengeluaran Kas ... 40

Tabel 4.9 Rekapitulasi Jurnal Pengeluaran Kas ... 43

Tabel 4.10 Jurnal Pembelian ... 44

xiv

Tabel 4.11 Rekapitulasi Jurnal Pembelian ... 46

Tabel 4.12 Buku Besar ... 46

Tabel 4.13 Neraca Saldo Sebelum Penyesuaian ... 53

Tabel 4.14 Daftar Perhitungan Penyusutan Aset Tetap ... 55

Tabel 4.15 Jurnal Penyesuaian ... 56

Tabel 4.16 Buku Besar ... 56

Tabel 4.17 Neraca Lajur ... 60

Tabel 4.18 Laporan Laba Rugi... 62

Tabel 4.19 Laporan Posisi Keuangan... 63

Tabel 4.20 Catatan Atas Laporan Keuangan... 64

Tabel 4.21 Jurnal Penutup ... 66

Tabel 4.21 Buku Besar ... 67

Tabel 4.22 Neraca Saldo Setelah Penutup ... 71

xv

DAFTAR GAMBAR

Bagan 4.1 Struktur Organisasi ... 25 Gambar 4.1 Nota Penjualan Toko Tawakal ... 27 Gambar 4.2 Nota Pembelian Toko Tawakal ... 27

xvi

DAFTAR LAMPIRAN

Surat Balasan Izin Penelitian

Lembar Bimbingan Tugas Akhir Pembimbing 1 Lembar Bimbingan Tugas Akhir Pembimbing 2 Lembar Saran Ketua Penguji Sidang Tugas Akhir Lembar Saran Anggota Penguji Sidang Tugas Akhir Dokumentasi Pelaksanaan Sidang Tugas Akhir Daftar Riwayat Hidup

Lembar Saran Penguji Satu Seminar Proposal Lembar Saran Penguji Dua Seminar Proposal Denah Perusahaan

Foto Perusahaan

Nomor Pokok Wajib Pajak

1

Usaha yang dijalankan oleh perseorangan, rumah tangga maupun badan usaha biasanya disebut dengan usaha mikro, kecil dan menengah atau biasa disebut dengan UMKM. Menurut Prof. Ina Primiana “UMKM adalah kegiatan usaha berskala kecil yang mendorong pergerakan pembangunan dan perekonomian Indonesia”

Di Indonesia banyak terdapat UMKM yang menjadi pendorong bagi perekonomian masyarakat. Tujuan dibentuknya UMKM tercantum dalam Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 tentang usaha mikro, kecil, dan menengah pada pasal 3 yang berbunyi “Usaha Mikro, Kecil dan Menengah bertujuan menumbuhkan dan mengembangkan usahanya dalam rangka membangun perekonomian nasional berdasarkan demokrasi ekonomi yang berkeadilan” Utami, (2021). Akan tetapi, masih banyak UMKM di Indonesia yang belum membuat laporan keuangan sebagai bentuk pertanggungjawaban atas pengelolaan usaha mikro tersebut.

Salah satunya Toko Tawakal yang ada di Kota Banjarmasin. Toko Tawakal memiliki omzet senilai 20 milyar per tahun, sehingga Toko Tawakal termasuk UMKM jenis usaha menengah. Toko Tawakal merupakan salah satu toko sembako yang belum mempunyai laporan keuangan yang sesuai dengan Standar Akuntansi Keuangan Entitas Mikro Kecil Menengah (SAK EMKM). Dalam kegiatan setiap harinya toko ini melakukan pencatatan sederhana misalnya hanya berupa catatan akuntansi harian yaitu mencatat pengeluaran dan penerimaan kas, yang merupakan penerimaan kas adalah hasil penjualan yang diperolah dari pembelian yang dilakukan oleh pelanggan yang membayar barang yang telah dibeli sedangkan pengeluaran kas adalah untuk segala pengeluaran seperti pembelian barang serta suatu beban yang harus dibayar seperti beban gaji karyawan dan beban lain-lain yang kemudian dicatat ke dalam sebuah pembukuan. Adapun laporan keuangan berdasarkan SAK EMKM meliputi laporan posisi keuangan, laporan laba rugi, dan catatan atas laporan keuangan

(CALK). Laporan keuangan sangat penting untuk sektor UMKM selain bisa mengontrol biaya operasional bisnis, dapat juga mengetahui laba rugi usaha, memperhitungkan pajak, serta mengetahui hutang dan piutang. Ikatan Akuntan Indonesia (IAI), (2020) telah menerbitkan SAK EMKM yang bertujuan untuk membantu UMKM Indonesia menjadi akuntabel, efisien, dan lebih transparan.

SAK EMKM ini diharapkan dapat menjadi salah satu pendorong literasi keuangan bagi UMKM di Indonesia sehingga memperoleh akses yang semakin luas untuk pembiayaan dari industri perbankan.

Berdasarkan latar belakang diatas, maka penulis bermaksud untuk menyusun laporan keuangan pada Toko Tawakal melalui penelitian tugas akhir

ini yang berjudul “PENYUSUNAN LAPORAN KEUANGAN

BERDASARKAN SAK EMKM PADA TOKO TAWAKAL KOTA BANJARMASIN”

B. Permasalahan

Berdasarkan latar belakang yang telah diuraikan, maka penulis mendapatkan permasalahan yaitu Toko Tawakal belum membuat laporan keuangan sebagai bentuk dari pertanggungjawaban terhadap transaksi yang telah dilakukan. Laporan keuangan yang disusun berdasarkan SAK EMKM tentang usaha mikro, kecil dan menengah. Penulis juga membatasi permasalahan dalam penelitian untuk menyusun laporan keuangan pada bulan Mei 2021.

Alasan penulis membuat laporan keuangan pada Toko Tawakal hanya satu bulan agar dapat menggambarkan kinerja Toko Tawakal pada periode Mei 2021 sehingga Toko Tawakal akan lebih mudah mengambil keputusan yang tepat untuk memperbaiki kinerja perusahaannya.

C. Rumusan Masalah

Berdasarkan permasalahan diatas, maka dapat dirumuskan masalah untuk penelitian ini yaitu bagaimana penyusunan laporan keuangan berdasarkan SAK EMKM pada Toko Tawakal Kota Banjarmasin?

D. Tujuan Penelitian

Penelitian ini bertujuan menyusun laporan keuangan berdasarkan SAK EMKM pada Toko Tawakal Kota Banjarmasin.

E. Manfaat Penelitian

Penulis berharap penelitian tugas akhir ini dapat memberikan beberapa manfaat kepada pihak yang berkepentingan diantaranya:

1. Bagi Penulis

Penulis berharap penelitian tugas akhir ini dapat meningkatkan pengetahuan tentang praktik langsung terhadap penyusunan laporan keuangan pada sebuah UMKM.

2. Bagi Toko Tawakal

Penelitian tugas akhir ini, dapat dijadikan sebagai landasan pertimbangan untuk menentukan kebijakan dalam penyusunan laporan keuangan berdasarkan SAK EMKM di masa yang akan datang.

3. Bagi Politeknik Negeri Banjarmasin

Penelitian tugas akhir ini diharapkan dapat memberi informasi bagi para pembaca agar dapat memahami cara penyusunan laporan keuangan.

Serta dapat dijadikan referensi untuk mahasiswa yang mengangkat tugas akhir dengan topik yang sama dimasa mendatang.

4 1. Pengertian Laporan Keuangan

Laporan keuangan merupakan suatu hasil proses akhir akuntansi sebagai penggolongan terhadap transaksi keuangan selama periode berjalan.

Memberikan informasi keuangan kepada pemakai dan dipergunakan sebagai referensi untuk proses pengambilan keputusan merupakan tujuan dari laporan keuangan. Sirait, (2014):19

2. Pengertian Akuntansi

Menurut American Institute of Certified Publik Accounting (AICPA) dalam Harahap, (2011):5 menyatakan bahwa “akuntansi adalah suatu seni pencatatan, penggolongan, dan pengikhtisaran menggunakan cara tertentu dan dalam ukuran moneter, transaksi, dan kejadian umum yang bersifat keuangan dan termasuk menafsirkan hasilnya.”

3. Sifat Dasar Akuntansi

Suatu konsep yang kebenarannya diyakini sebagai dasar dari ilmu akuntansi itu dibangun merupakan pengertian dari sifat dasar akuntansi.

Prinsip dasar tersebut dapat menjadi suatu keterbatasan sekaligus kekuatan pada informasi yang dibahas lebih lanjut. Harahap, (2011):11

4. Siklus Akuntansi

Akuntansi merupakan proses suatu pengolahan data dari terjadinya transaksi hingga mempunyai bukti yang sah sebagai dasar dari terjadinya transaksi, bukti inilah yang nantinya akan di input ke proses pengolahan laporan keuangan. Harahap, (2011):18

a. Rekening

“Untuk melakukan penjurnalan maka harus membuka daftar nama yang tepat. Daftar nama apa yang harus didebet dan yang harus dikredit.

Daftar nama tersebut dalam akuntansi disebut dengan istilah rekening.

Rekening adalah alat dasar untuk menampung perubahan saldopada tiap-

tiap elemen laporan keuangan yang mempunyai dua sisi, yaitu debet dan kredit. Tujuan pemakaian rekening adalah untuk mencatat data yang aka menjadi dasar penyusunan laporan keuangan. Rekening akan memberikan informasi tentang operasi perusahaan. Kumpulan dari rekening rekening dinamakan buku besar.”

Pada dasarnya rekening-rekening dikelompokkan menjadi dua golongan, yaitu:

1) Rekening riil

“Rekening riil adalah rekening-rekening yang terdapat pada laporan keuangan neraca. Rekening riil juga disebut dengan rekening neraca. Rekening riil adalah rekening nyata, artinya saldo pada akhir periode akan menjadi saldo awal pada periode berikutnya.”

Kelompok rekening riil adalah sebagai berikut :

a) Aktiva, terdiri dari; aktiva lancar, investasi jangka panjang, aktiva tetap berwujud, aktiva tidak berwujud, dan aktiva lainlain.

b) Kewajiban, terdiri dari; utang jangka pendek, utang jangka panjang dan utang lain-lain.

c) Ekuitas, terdiri modal dan saldo laba/ laba ditahan. Bahri, (2016) 2) Rekening nominal atau sementara

“Rekening nominal adalah rekening-rekening yang terdapat padalaporan keuangan laba-rugi. Rekening ini juga disebut rekening laba-rugi. Rekening ini terdiri dari pendapatan dan beban. Rekening nominal dikatakan rekening sementara karena pada akhir periode berikutnya rekening ini akan menunjukkan saldo nol.”

Kelompok rekening nominal adalah sebagai beikut : a) Pendapatan, terdiri dari;

Pendapatan operasional

Pendapatan nonoperasional.

b) Beban-beban terdiri dari;

Beban pokok penjualan

Beban operasional terdiri dari beban pemasaran, dan beban administrasi dan umum

Beban nonoperasional. Bahri, (2016) b. Akun

Sebuah sistem akuntansi dirancang untuk menunjukkan kenaikan ataupun penurunan saldo masing-masing komponen laporan keuangan.

Kenaikan ataupun penurunan saldo ini haruslah dicatat secara terperinci dan terpisah untuk setiap komponen laporan keuangan. Catatan akuntansi yang terperinci dan terpisah inilah yang dinamakan sebagai akun (perkiraan). Jadi, akun adalah catatan akuntansi mengenai kenaikan atau penurunan saldo dari masing-masing aset, kewajiban, dan ekuitas.

Daftar (list) yang memuat mengenai keseluruhan kode (nomor) dan nama akun, dinamakan sebagai bagan perkiraan (chart of accounts). Kode dan nama akun yang terdapat di dalam daftar merupakan kode dan nama akun yang akan digunakan oleh perusahaan untuk mencatat dan mengklasifikasikan setiap transaksi bisnis (peristiwa ekonomi) yang terjadi. Sesungguhnya, akun identik dengan komponen laporan keuangan, contohnya adalah akun kas, akun piutang usaha, dan seterusnya. Heri, (2015)

Format atau bentuk akun yang dapat dirancang/direkayasa sesuai kebutuhan. Berikut format akun yang lazim digunakan dalam praktik, yaitu :

Format T

Format saldo debet-kredit

Format saldo berjalan.

Bentuk format yang paling sederhana untuk menunjukkan kenaikan atau penurunan saldo masing-masing komponen laporan keuangan adalah dengan format T. Heri, (2015)

Tabel 2.1 Format T Nama Akun Mutasi Debit

(Dr)

Mutasi Kredit (Kr) Sumber: Heri, (2015)

c. Penggolongan Kode Rekening

“Penggolongan nomor/ kode rekening bertujuan untuk memudahkan analisis dan memudahkan dalam mencari suatu rekening. Penyusunan kode rekening bersifat relatif, karenasetiap perusahaan memiliki kode rekening yang berbeda. Rekening pada umumnya diberi kode angka dengan menggunakan metode kelompok (group cade method).”

Setiap jenis rekening biasanya diberi kode yang terdiri dari empat angka danarti letak angka dalam setiap kode adalah sebagai berikut :

Digit pertama : Kelompok Rekening

Digit kedua : Golongan Rekening

Digit ketiga : Sub Golongan Rekening

Digit keempat : Jenis Rekening.

Bahri, (2016)

Terdapat beberapa hal yang perlu diperhatikan dalam menyusun kode akun sebuah perusahaan, yaitu sebagai berikut:

1) Kode akun yang akan dibuat harus disesuaikan dengan jenis-jenis transaksi yang ada di perusahaan.

2) Kode akun yang dibuat harus fleksibel

Hal ini berarti kode akun yang disusun harus dapat mengakomodasi perkembangan jenis transaksi yang terjadi di perusahaan yang pada akhirnya akan membutuhkan akun-akun baru.

3) Berikut adalah urutan kode awal untuk akun-akun di buku besar pada umumnya.

a) Kode awal akun-akun Aset : 1 b) Kode awal akun-akun Liabilitas : 2 c) Kode awal akun-akun Modal Pemilik : 3

d) Kode awal akun-akun Pendapatan : 4 e) Kode awal akun-akun Beban : 5

Sasongko, (2016) d. Transaksi/bukti

Suatu kejadian yang dapat mengubah posisi keuangan serta hasil dari suatu perusahaan atau lembaga. Harahap, (2011):20

Transaksi merupakan seluruh kegiatan perusahaan yang dapat diukur dengan nilai uang dan kegiatan perusahaan yang mengakibatkan perubahan terhadap posisi keuangan perusahaan. Transaksi yang dilakukan oelh perusahaan didokumentasikan ke dalam bukti transaksi.

Bukti transaksi yang ada kemudian dilakukan pencataatn atau penjurnalan ke dalam buku jurnal. Pada umumnya bukti transaksi beragam dan biasanya didasarkan pada jenis perusahaan. Bukti transaksi perusahaan pada umunya terdiri dari :

1) Bukti Kas Masuk, bukti yang berisikan tentang transaksi penerimaan kas perusahaan

2) Bukti Kas Keluar, bukti yang berisikan tentang transaksi pengeluaran kas perusahaan

3) Bukti Memorial, bukti yang berisi tentang transaksi harian yang tidak menyangkut transaksi penerimaan kas dan pengeluaran kas perusahaan, bukti ini biasanya digunakan juga untuk membuat jurnal penyesuaian. Bahri, (2016):19-20

e. Jurnal

Pada sistem pembukuan Belanda, transaksi selalu dicatat secara rinci pada jurnal tanpa melakukan klasifikasi terhadap penjelasan transaksi bukti yang telah ada tersebut. Harahap, (2011):21

Menurut Jusup, (2011) menyatakan “jurnal adalah alat untuk mencatat transaksi perusahaan yang dilakukan secara kronologis (berdasarkan urut waktu terjadinya) dengan menunjukkan akun yang harus didebet dan dikredit beserta jumlah rupiahnya masing-masing.”

Terdapat dua jenis jurnal yaitu, jurnal umum (general journal) dan jurnal khusus (special journal).

1) Jurnal Umum (General Journal)

Menurut Dwi Martani et al (2012) di dalam Sochib, (2018):67 mengatakan “pencatatan transaksi harian dilakukan melalui jurnal umum secara kronologis berdasarkan tanggal. Setiap transaksi yang terjadi diadakan pencatatannya terlebih dahulu dalam jurnal, sebelum dicatat dalam buku lain. Karena itu, jurnal disebut dengan the book of original entry, artinya buku pencatatan pertama.”

Berikut contoh format jurnal umum :

Tabel 2.2 Contoh Jurnal Umum

Tanggal Keterangan Ref Debet Kredit

Sumber : Sochib, (2018) 2) Jurnal Khusus (Special Journal)

Jurnal khusus biasanya digunakan untuk mencatat transaksi yang terjadi secara berulang-ulang.

Berikut ini merupakan transaksi yang dalam jurnal khusus beserta jenis dan contoh format jurnal khusus:

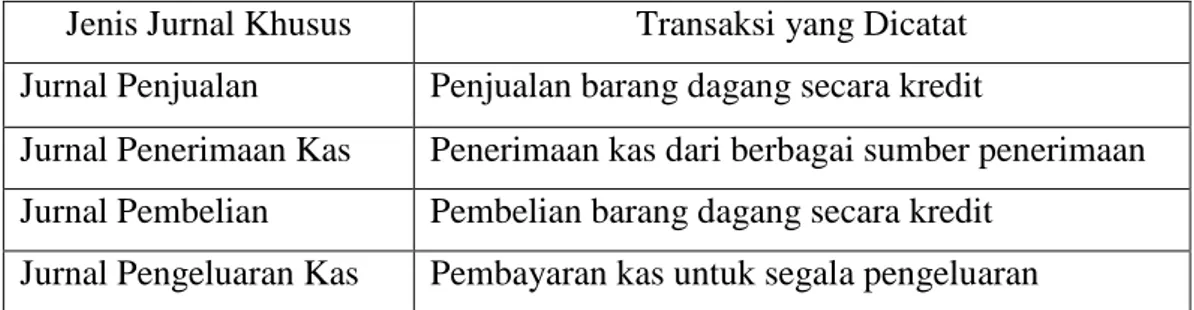

Tabel 2.3. Jenis-jenis Jurnal Khusus dan Transaksi yang Dicatat

Sumber : Sasongko, (2016)

a) Format Jurnal Khusus Penjualan

Tabel 2.4. Contoh Jurnal Khusus Penjualan

Sumber: Sasongko, (2016)

b) Format Jurnal Khusus Penerimaan Kas

Tabel 2.5. Contoh Jurnal Khusus Penerimaan Kas

Tanggal Akun P/R

Debit Kredit

Potongan Penjualan

Piutang

Dagang Penjualan Lain-lain

Sumber: Sasongko, (2016)

Jenis Jurnal Khusus Transaksi yang Dicatat Jurnal Penjualan Penjualan barang dagang secara kredit

Jurnal Penerimaan Kas Penerimaan kas dari berbagai sumber penerimaan Jurnal Pembelian Pembelian barang dagang secara kredit

Jurnal Pengeluaran Kas Pembayaran kas untuk segala pengeluaran

Tanggal Akun yang di

debit Termin No.

Faktur P/R Piutang Penjualan

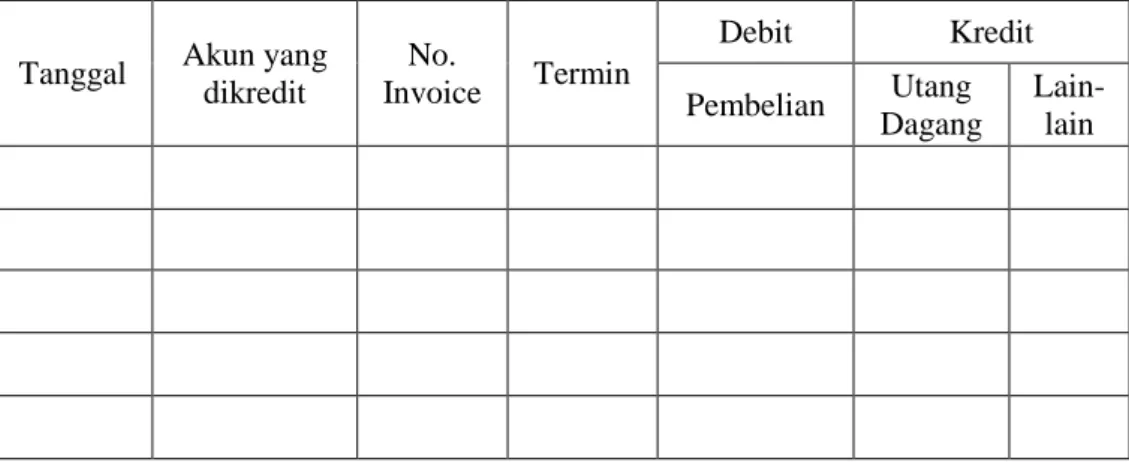

c) Format Jurnal Khusus Pembelian

Tabel 2.6. Contoh Jurnal Khusus Pembelian

Tanggal Akun yang

dikredit

No.

Invoice Termin

Debit Kredit

Pembelian Utang

Dagang

Lain- lain

Sumber: Sasongko, (2016)

d) Format Jurnal Khusus Pengeluaran Kas

Tabel 2.7. Contoh Jurnal Khusus Pengeluaran Kas

Tanggal No.

Cek

Akun yang didebit

Debit Kredit

Lain-lain Utang Dagang

Potongan

Pembelian Kas

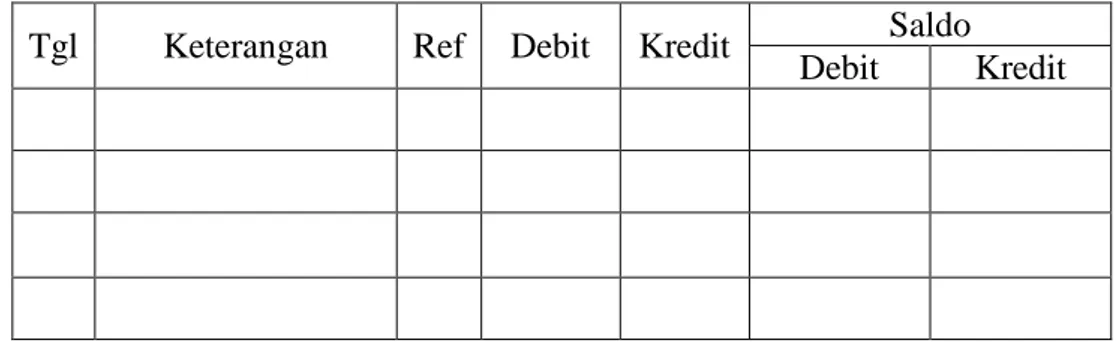

Sumber : Sasongko, (2016) f. Buku Besar

Suatu tempat untuk menampung semua transaksi yang telah di klasifikasikan melalui suatu jurnal. Harahap, (2011):22

Buku besar merupakan gabungan dari rekening (perkiraan) yang saling berhubungan dan merupakan satu kesatuan yang disusun dan dikelompokkan sesuai dengan pos-pos laporan keuangan perusahaan.

Sumber buku besar adalah dari jurnal yang telah dibuat. Bahri, (2016):50 Berikut adalah format buku besar

Tabel 2.8. Contoh Buku Besar

Tgl Keterangan Ref Debit Kredit Saldo Debit Kredit

Sumber : Bahri, (2016) g. Neraca Saldo Sebelum Penyesuaian

Neraca saldo sebelum penyesuaian disusun setelah semua jurnal diposting ke buku besar dan sebelum pencatatan jurnal penyesuaian dibuat. Neraca saldo merupakan daftar yang dapat menunjukkan saldo debet dan saldo kredit dari buku besar setiap rekening aktiva, utang, ekuitas, pendapatam, dan beban atau daftar rekening buku besar dengan saldo debet dan kredit. (syaiful bahri)

Berikut adalah format neraca saldo sebelum penyesuaian

Tabel 2.9. Contoh Neraca Saldo Sebelum Penyesuaian

Kode Akun Debet Kredit

Sumber : Bahri, (2016) h. Jurnal Penyesuaian

Jurnal yang digunakan untuk menyesuaikan serta meng-up to date- kan perkiraan sehingga sesuai dengan posisi yang ada pada tanggal laporan. Harahap, (2011);24

Berikut adalah format jurnal penyesuaian

Tabel 2.10. Contoh Jurnal Penyesuaian

Tanggal Keterangan Ref Debet Kredit

Sumber : Bahri, (2016) i. Metode Penyusutan Aset Tetap

Total pengeluaran yang terjadi pada suatu periode akuntansi untuk memperoleh aset tetap tertentu tidak boleh dibebankan seluruhnya pada periode berjalan. Jika pengeluaran tersebut dibebankan seluruhnya pada periode berjalan, maka beban periode berjalan akan terlalu berat sedangkan beban periode berikutnya yang ikut menikmati dan memperoleh manfaat dari aset tetap tersebut menjadi terlalu ringan. Ini berarti terjadi ketidakadilan dalam proses pembebanan suatu pengeluaran karena periode di mana aset tetap tersebut dibeli bebannya menjadi terlalu besar, sedangkan periode berikutnya menjadi terlalu ringan. Karena itu, agar keadilan pembebanan pengeluaran dapat terjadi harus dilakukan penyusutan terhadap aset tetap tersebut.

Penyusutan adalah pengalokasian harga perolehan aset tetap menjadi beban ke dalam periode akuntansi yang menikmati manfaat dari aset tetap tersebut.

1) Adapun faktor yang berpengaruh dalam mempertimbangkan beban penyusutan adalah sebagai berikut:

Harga Perolehan

Keseluruhan uang yang dikeluarkan untuk memperoleh suatu aset tetap sampai siap digunakan oleh perusahaan.

Nilai Sisa (Residu)

Taksiran harga jual aset tetap pada akhir masa manfaatnya. Setiap perusahaan akan memiliki taksiran yang berbeda satu dengan

lainnya atas suatu jenis aset tetap yang sama. Jumlah taksiran nilai residu juga akan sangat dipengaruhi oleh umur ekonominya, inflasi, nilai tukar mata uang, bidang usaha, dan sebagainya.

Taksiran Umur Kegunaan

Taksiran masa manfaat dari aset tetap. Masa manfaat adalah taksiran umur ekonomis dari aset tetap, bukan umur teknis. Taksiran masa manfaat dapat dinyatakan dalam satuan periode waktu, satuan hasil produksi, atau satuan jam kerja. Rudianto, (2012)

2) Metode Perhitungan Penyusutan

Metode penyusutan yang digunakan untuk suatu aset dikaji setidak-tidaknya setiap akhir tahun buku atau ketika terjadi perubahan signifikan dalam ekspetasi pola pemakaian manfaat ekonomi masa datang aset tersebut. Metode penyusutan diubah untuk mencerminkan perubahan pola tersebut. Perubahan metode penyusutan diperlakukan sebagai perubahan estimasi akuntansi. Diana & Setiawati, (2017) Berbagai metode penyusutan dapat digunakan untuk mengalokasikan jumlah tersusutkan dari aset secara sistematis selama umur manfaatnya.

Metode tersebut antara lain:

a) Metode garis lurus (straight line method) Dengan nilai residu:

𝑃𝑒𝑛𝑦𝑢𝑠𝑢𝑡𝑎𝑛 =𝑁𝑖𝑙𝑎𝑖 𝑃𝑒𝑟𝑜𝑙𝑒ℎ𝑎𝑛 − 𝑁𝑖𝑙𝑎𝑖 𝑅𝑒𝑠𝑖𝑑𝑢 𝑈𝑚𝑢𝑟 𝐸𝑘𝑜𝑛𝑜𝑚𝑖𝑠

Tanpa nilai residu:

𝑃𝑒𝑛𝑦𝑢𝑠𝑢𝑡𝑎𝑛 = 𝑁𝑖𝑙𝑎𝑖 𝑃𝑒𝑟𝑜𝑙𝑒ℎ𝑎𝑛 𝑈𝑚𝑢𝑟 𝐸𝑘𝑜𝑛𝑜𝑚𝑖𝑠

b) Metode saldo menurun ganda (double declining balance method) 𝑃𝑒𝑛𝑦𝑢𝑠𝑢𝑡𝑎𝑛 =𝑁𝑖𝑙𝑎𝑖 𝑃𝑒𝑟𝑜𝑙𝑒ℎ𝑎𝑛

𝑈𝑚𝑢𝑟 𝐸𝑘𝑜𝑛𝑜𝑚𝑖𝑠 𝑥 2 c) Metode jumlah angka tahun (sum of the year digit method)

𝑃𝑒𝑛𝑦𝑢𝑠𝑢𝑡𝑎𝑛 = (Harga Perolehan ― Harga Residu) × [(n / (n + (n ― 1) + (n ― 2) + … )]

d) Metode jam jasa (service hours method)

𝑇𝑎𝑟𝑖𝑓 𝑃𝑒𝑛𝑦𝑢𝑠𝑢𝑡𝑎𝑛 𝑃𝑒𝑟 𝐽𝑎𝑚 =𝑁𝑖𝑙𝑎𝑖 𝑃𝑒𝑟𝑜𝑙𝑒ℎ𝑎𝑛 − 𝑁𝑖𝑙𝑎𝑖 𝑅𝑒𝑠𝑖𝑑𝑢 𝑈𝑚𝑢𝑟 𝐸𝑘𝑜𝑛𝑜𝑚𝑖𝑠

e) Metode jumlah unit produksi (productive output method).

Harga Perolehan ― Harga Residu) x Pemakaian 𝐾𝑎𝑝𝑎𝑠𝑖𝑡𝑎𝑠 𝑀𝑎𝑘𝑠𝑖𝑚𝑎𝑙 Mardjani et al., (2015)

Perusahaan dapat memilih metode yang paling mencerminkan pola pemakaian aset. Metode tersebut harus diterapkan secara konsisten dari periode ke periode, kecuali terdapat perubahan pola pemanfaatan aset.

j. Neraca Lajur

“Neraca lajur adalah suatu daftar tempat mencatat, menyesuaikan dan menggolongkan saldo rekening-rekening buku besar. Neraca lajur merupakan cara untuk memudahkan penyusunan laporan keuangan.

Neraca lajur disusun dari rekening-rekening buku besar yang telah disusun neraca saldo sebelum penyesuaian dan jurnal penyesuaian. Bahri, (2016)

Berikut adalah format neraca lajur

Tabel 2.11. Contoh Neraca Lajur

Kode

Akun Akun

Neraca Saldo

Jurnal Penyesuaian

Neraca Saldo Stlh Penyesuaian

Laba

Rugi Neraca

D K D K D K D K D K

Sumber : Bahri, (2016) k. Laporan Keuangan

“Laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaksi-transaksi keuangan yang terjadi selama periode

pelaporan dan dibuat untuk mempertanggungjawabkan tugas yang dibebankan kepadanya oleh pihak pemilih perusahaan.” Bahri, (2016)

Penyusunan laporan keuangan pada UMKM tidak jauh berbeda seperti laporan keuangan lainnya. Laporan keuangan pada UMKM mencakup sebagai berikut :

1) Laporan Posisi Keuangan Pada Akhir Periode 2) Laporan Laba Rugi Selama Periode

3) Catatan Atas Laporan Keuangan, yang berisi tambahan dan rincian pos-pos tertentu yang relevan

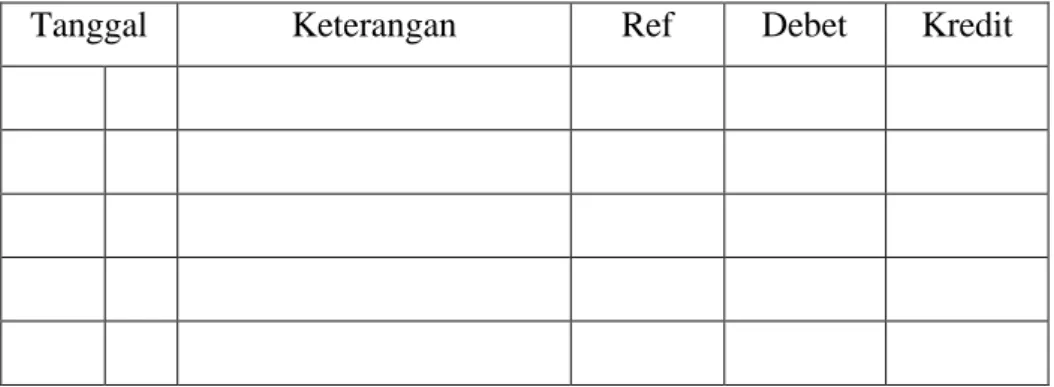

Ikatan Akuntan Indonesia, (2016) l. Jurnal Penutup

Pembukuan ditutup biasanya terjadi pada akhir periode akuntansi.

Penutupan buku dimaksud untuk mengakhiri pada bagian periode akuntansi berjalan dengan mengeliminasikan akun melalui jurnal yang biasa disebut dengan jurnal penutup (Closing Entry). Dengan dipindah bukukan jurnal penutup tersebut ke akun buku besar, maka akun tersebut akan seimbang antara debet dan kredit tanpa saldo. Akun nominal yang akan menjadi sasaran penutupan akun melalui jurnal penutup nantinya, seperti akun pendapatan, beban, prive dan saldo laba/rugi. Sirait, (2014):134

Berikut format jurnal penutup

Tabel 2.12. Contoh Jurnal Penutup

Tanggal Keterangan Ref Debet Kredit

Sumber : Bahri, (2016)

B. Hasil Penelitian Terdahulu

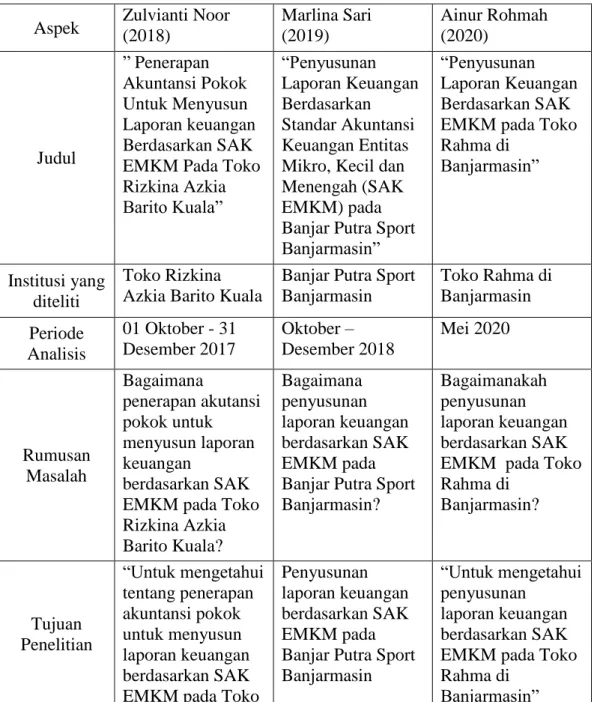

Berdasarkan penelitian terdahulu, maka bagian ini akan ditunjukkan secara ringkas perbandingan dari isi penelitian terdahulu dengan penelitian yang akan dilakukan oleh penulis dalam tabel 2.12

Tabel 2.13 Hasil Penelitian Terdahulu Aspek Zulvianti Noor

(2018)

Marlina Sari (2019)

Ainur Rohmah (2020)

Judul

”Penerapan Akuntansi Pokok Untuk Menyusun Laporan keuangan Berdasarkan SAK EMKM Pada Toko Rizkina Azkia Barito Kuala”

“Penyusunan Laporan Keuangan Berdasarkan Standar Akuntansi Keuangan Entitas Mikro, Kecil dan Menengah (SAK EMKM) pada Banjar Putra Sport Banjarmasin”

“Penyusunan Laporan Keuangan Berdasarkan SAK EMKM pada Toko Rahma di

Banjarmasin”

Institusi yang diteliti

Toko Rizkina Azkia Barito Kuala

Banjar Putra Sport Banjarmasin

Toko Rahma di Banjarmasin Periode

Analisis

01 Oktober - 31 Desember 2017

Oktober – Desember 2018

Mei 2020

Rumusan Masalah

Bagaimana

penerapan akutansi pokok untuk menyusun laporan keuangan

berdasarkan SAK EMKM pada Toko Rizkina Azkia Barito Kuala?

Bagaimana penyusunan laporan keuangan berdasarkan SAK EMKM pada Banjar Putra Sport Banjarmasin?

Bagaimanakah penyusunan laporan keuangan berdasarkan SAK EMKM pada Toko Rahma di

Banjarmasin?

Tujuan Penelitian

“Untuk mengetahui tentang penerapan akuntansi pokok untuk menyusun laporan keuangan berdasarkan SAK EMKM pada Toko

Penyusunan laporan keuangan berdasarkan SAK EMKM pada Banjar Putra Sport Banjarmasin

“Untuk mengetahui penyusunan

laporan keuangan berdasarkan SAK EMKM pada Toko Rahma di

Banjarmasin”

Rizkina Azkia Barito Kuala.”

Metode Penelitian

Wawancara Dokumentasi Studi Pustaka

Wawacara Dokumentasi

Wawancara Dokumentasi

Hasil Penelitian

Penulis menerapkan akuntansi pokok berdasarkan SAK EMKM atas penyajian laporan keuangan Toko Rizkina Azkia Barito Kuala untuk transaksi pada 1 Oktober - 31 Desember 2017.

Penulis menyusun laporan keuanagn pada periode Oktober – Desember 2018

Penulis menyusunkan tentang penerapan SAK EMKM atas penyajian laporan keuangan Toko Rahma untuk transaksi pada bulan Mei 2020.

Sumber : Zulvianti Noor, (2018), Marlina Sari, (2019) Ainur Rohmah, (2020) Terdapat persamaan dan perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu antara lain sebagai berikut :

Persamaan antara penelitian Zulvianti Noor, Marlina Sari dan Ainur Rohmah dengan penulis yaitu menggunakan standar akuntansi SAK EMKM.

Persamaan lain antara penelitian yang dilakukan Zulvianti Noor, Marlina Sari dan Ainur Rohman dengan penulis adalah objek penelitian nya merupakan perusahaan dagang.

Perbedaan antara penelitian yang dilakukan Zulvianti Noor, Marlina Sari dan Ainur Rohman dengan penulis yaitu dari segi tempat penelitiannya. Pada penelitian Zulvianti Noor meneliti toko bangunan Rizkina Azkia Barito Kuala.

Pada penelitian Marlina Sari meneliti Banjar Putra Sport Banjarmasin. Dan Ainur Rohman meneliti toko sembako Rahma di Banjarmasin, sedangkan penulis meneliti toko sembako Tawakal di Banjarmasin.

Perbedaan lain antara penelitian yang dilakukan Zulvianti Noor, Marlina Sari dan Ainur Rohman dengan penulis yaitu periode analisisnya. Pada penelitian Zulvianti Noor melakukan penelitian di Toko Rizkina Azkia Barito Kuala pada periode analisis Oktober – Desember 2017, pada penelitian Marlina Sari melakukan penelitian di Banjar Putra Sport Banjarmasin pada periode

analisis Oktober-Desember 2018 dan Ainur Rohmah melakukan penelitian di Toko Rahma Banjarmasin pada periode analisis Mei 2020. Sedangkan penulis melakukan penelitian di Toko Tawakal Banjarmasin pada periode analisis Mei 2021.

20

Jenis penelitian yang dilakukan di Toko Tawakal yaitu menggunakan jenis penelitian kualitatif. Kualitatif merupakan data yang berbentuk suatu informasi, pendapat, kalimat serta komentar. (Mundir, (2013):19). Pendekatan yang dilakukan yaitu pendekatan deskriptif karena penelitian ini dilakukan secara intensif dan mendalam serta membuat penjabaran secara terperinci mengenai penyusunan laporan keuangan berdasarkan SAK EMKM pada Toko Tawakal Kota Banjarmasin yang terdiri dari laporan posisi keuangan, laporan laba rugi, dan catatan atas laporan keuangan.

B. Variabel Penelitian

Variabel penelitian yang digunakan dalam penelitian ini berupa laporan keuangan. Laporan keuangan merupakan hasil dari suatu periode akuntansi saat ini atau periode tertentu. Laporan keuangan yang akan disajikan merupakan laporan posisi keuangan, laporan laba rugi, dan catatan atas laporan keuangan pada Toko Tawakal Kota Banjarmasin periode Mei 2021.

Alasan penulis membuat laporan keuangan pada Toko Tawakal hanya satu bulan agar dapat menggambarkan kinerja Toko Tawakal pada periode Mei 2021 sehingga Toko Tawakal akan lebih mudah mengambil keputusan yang tepat untuk memperbaiki kinerja perusahaannya.

C. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini yaitu : 1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah : a. Data Kualitatif

Suatu penelitian yang merupakan data dalam bentuk informasi, pendapat, kalimat serta komentar. Mundir, (2013):19

Contohnya seperti sejarah singkat berdirinya Toko Tawakal, struktur organisasi perusahaan, dan lokasi perusahaan.

b. Data Kuantitatif

Penelitian yang berupa data dalam bentuk angka atau nilai serta data yang berbentuk informasi atau kalimat yang dapat dikuantitatifkan.

Mundir, (2013):19

Contohnya seperti nota-nota penjualan dan nota-nota pembelian.

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah : a. Data Primer

Menurut Bungin Burhan dalam Manab, (2015):202 “data primer yaitu data yang diambil dari sumber data primer atau sumber pertama di lapangan”. Data primer merupakan data yang telah diolah serta disajikan secara langsung oleh sumber tempat penelitian.

Data primer didapat melalui observasi dan wawancara dengan pemilik dari Toko Tawakal, yaitu data berupa sejarah singkat, pencatatan penjualan dan pembelian, aset, struktur perusahaan, hutang, dan informasi perusahaan secara umum.

b. Data Sekunder

Merupakan data yang didapatkan dari sumber kedua. Data sekunder adalah data primer yang diolah serta disajikan baik dari pihak pengumpul data dan pihak lainnya. Data sekunder dapat berupa buku harian, nota, dokumen resmi, dari instansi pemerintah atau dapat berbentuk publlikasi lainnya. Manab, (2015):202

Contohnya seperti Surat Izin Perdagangan (SIUP), dan transaksi- transaksi yang dilakukan Toko Tawakal berupa catatan penjualan dan pembelian.

D. Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan oleh penulis, yaitu :

1. Studi Kepustakaan

Penulis melakukan teknik ini seperti mengumpulkan bahan serta mempelajari beberapa literatur yang berkaitan dengan topik yang diangkat oleh penulis untuk penelitian tugas akhir ini sebagai acuan untuk memperoleh landasan teori yang dapat dijadikan pedoman dalam pembahasan serta pemecahan masalah.

2. Studi Lapangan

Penulis mengumpulkan data yang diperlukan dengan cara mengamati langsung kepada objek yang bersangkutan yaitu Toko Tawakal Kota Banjarmasin dengan melalui metode observasi, wawancara dan dokumentasi.

a. Observasi

Menurut Creswell dan Yunita (2018:31) dalam Mundir, (2013) mengatakan “observasi merupakan metode pengumpulan data dengan cara peniliti terjun langsung ke lapangan untuk mengamati aktivitas operasional suatu objek penelitian”

b. Wawancara

Suatu teknik pengumpulan data mengunakan cara tanya jawab secara lisan kepada narasumber atau objek yang akan diteliti. Lestari et al., (2019). Penulis melakukan wawancara secara langsung dengan pemilik Toko Tawakal.

c. Dokumentasi

Yaitu suatu teknik pengumpulan data dari berbagai sumber baik secara pribadi maupun secara kelembagaan dengan melihat dan menganalisa dokumen yang akan di teliti untuk mendapatkan kebenaran serta kesesuaian informasi yang telah diperoleh dari wawancara sebelumnya. Lestari et al., (2019)

E. Teknik Analisis Data

Pada penellitian ini langkah yang dilakukan dalam proses analisis data sebagai berikut :

1. Membuat kode dan nama akun

2. Membuat daftar dan perhitungan penyusutan aset tetap yang dimiliki oleh Toko Tawakal

3. Membuat neraca saldo awal per 30 April 2021

4. Mengumpulkan transaksi yang terjadi dari tanggal 1 Mei 2021 sampai dengan 31 Mei 2021

5. Merekap transaksi keuangan Toko Tawakal dan mencatatnya ke jurnal 6. Memposting jurnal-jurnal transaksi ke buku besar

7. Membuat neraca saldo per 31 Mei 2021

8. Membuat jurnal penyesuaian kemudian di posting ke buku besar 9. Membuat neraca saldo setelah penyesuaian / neraca lajur

10. Menyusun laporan keuangan (laporan posisi keuangan, laporan laba rugi dan catatan atas laporan keuangan)

11. Membuat jurnal penutup dan memposting di buku besar 12. Membuat neraca saldo setelah penutupan.

24 1. Sejarah Singkat Toko Tawakal

Toko Tawakal merupakan usaha menengah yang bergerak dalam bidang perdagangan yang menjual berbagai macam sembako / makanan dan minuman yang tidak dilarang. Pemilik dan penanggung jawab penuh pada toko Tawakal di Banjarmasin adalah Murjani. Toko Tawakal sudah berjalan selama 1,5 tahun dan berdiri sejak Januari 2020. Toko Tawakal beralamat di Jalan HKSN Komp AMD Raya Ruko No 2. Saat ini Toko Tawakal memiliki karyawan yang berjumlah 12 orang yang terdiri dari admin, gudang, pelayan dan supir. Adapun omset yang dihasilkan Toko Tawakal dalam sehari yaitu antara Rp40.000.000,00 sampai dengan Rp200.000.000,00

2. Struktur Organisasi

Struktur organisasi yang diterapkan oleh Toko Tawakal merupakan organisasi garis. Dalam organisasi ini kekuasaan tertinggi diduduki oleh pimpinan atau pemilik perusahaan yang membawahi langsung terhadap bagian-bagian yang ada di perusahaannya. Dengan diterapkannya struktur garis ini maka akan terciptanya kesatuan dalam perintah lebih cepat terlaksana dan memudahkan pimpinan dalam melakukan pengawasan.

Adapun struktur organisasi Toko Tawakal dapat dilihat pada bagan sebagai berikut:

Bagan 4.1 Struktur Organisasi Sumber : Toko Tawakal diolah oleh penulis

Tugas dan wewenang yang didapat pada masing-masing bagian struktur organisasi diatas antara lain adalah :

a. Pemilik

Tugas dan wewenang dari pemilik adalah sebagai pengambil keputusan, penanggung jawab secara menyeluruh atas segala kelancaran pada suatu usaha yang sedang dijalankan, pengarah dan pengawas segala kegiatan yang sedang berjalan di dalam suatu toko/suatu usaha, serta sebagai pemilik dari toko suatu usaha tersebut.

Pemilik juga memiliki wewenang dalam pencatatan transaksi keuangan yang terjadi, mengatur uang masuk dan keluar dan juga mengarsipkan bukti-bukti transaksi toko. Di toko Tawakal yang menjabat sebagai pemilik utama adalah Murjani.

b. Admin

Pada posisi admin terdapat 3 orang pekerja yang mempunyai tugas dan wewenang untuk menginput data penjualan dan pembelian toko, mengurus dan melakukan pencatatan data pembelian dari hari ke hari serta mengurus keuangan toko mendata pemasukan dan pengeluaran toko.

c. Gudang

Pada posisi gudang terdapat 3 pekerja yang mempunyai tugas dan wewenang untuk bertanggung jawab atas bongkar muat barang,

PEMILIK

ADMIN GUDANG PELAYAN SUPIR

mengecek barang di gudang, serta menyiapkan pengiriman dan penyimpanan barang.

d. Pelayan

Pada posisi pelayan terdapat 4 orang yang mempunyai tugas dan wewenang untuk menjaga kebersihan area penjualan, memberikan label harga, mengemas/mengepak barang, memberikan pelayanan kepada pelanggan yang dating ke toko, serta mengawasi barang dagangan yang masuk dan keluar.

e. Supir

Pada posisi supir terdapat 2 orang yang mempunyai tugas dan wewenang untuk menerima barang dagangan dari hasil pembelian yang dilakukan toko serta mengantarkan barang dagangan yang terjual kepada pembeli.

3. Pencatatan Akuntansi Menurut Toko Tawakal

Berikut adalah pencatatan akuntansi yang dilakukan oleh Toko Tawakal dalam menjalankan usahanya:

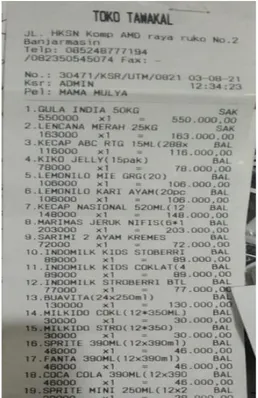

a. Formulir atau Bukti Transaksi

Bukti transaksi ini merupakan formulir yang digunakan sebagai pencatatan transaksi pada saat pertama kali terjadinya transaksi, kemudian dijadikan sumber pencatatan kedalam catatan akuntansi.

Bukti transaksi yang digunakan pada TokoTawakal pada sistem penjualan dan pembelian yaitu nota untuk setiap transaksi pejualan dan pembelian.

Gambar 4.1 Nota Penjualan Toko Tawakal Sumber : Toko Tawakal

Gambar 4.2 Nota Pembelian Toko Tawakal Sumber : Toko Tawakal

b. Catatan Akuntansi

Toko Tawakal belum sepenuhnya mempunyai laporan keuangan.

Dalam kegiatan setiap harinya toko ini melakukan pencatatan sederhana misalnya hanya berupa catatan akuntansi harian yaitu adalah mencatat pengeluaran dan penerimaan kas, yang merupakan penerimaan kas adalah hasil penjualan yang diperolah dari pembelian

yang dilakukan oleh pelanggan yang membayar barang yang telah dibeli sedangkan pengeluaran kas adalah untuk segala pengeluaran seperti pembelian barang serta suatu beban yang harus dibayar seperti beban gaji karyawan dan beban lain-lain.

B. Pembahasan Hasil Penelitian

Berdasarkan informasi-informasi yang didapatkan oleh penulis dari Toko Tawakal, maka dapat diketahui bahwa ternyata Toko Tawakal selama ini belum memiliki laporan keuangan yang sesuai dengan standar akuntansi. Toko ini hanya melakukan pencatatan harian dalam mencatat transaksi keuangan sehari- hari dalam toko tersebut. Ini menandakan bahwa toko tersebut belum menerapkan pencatatan laporan keuangan sesuai dengan Standar Akuntansi Keuangan. Pencatatan tersebut dilakukan manual ditulis tangan berupa catatan pengeluaran kas dan catatan penerimaan kas berdasarkan bukti transaksi. Oleh karena itu, penulis dalam tugas akhir ini mencoba memberikan pertimbangan mengenai pencatatan laporan keuangan yang sesuai yaitu menggunakan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM), dengan cara mengidentifikasi bukti transaksi terlebih dahulu, membuat jurnal, memposting ke buku besar dan membuat laporan keuangan untuk dapat dimanfaatkan sebagai pengambilan keputusan dimasa yang akan datang.

Untuk lebih jelasnya penulis akan memaparkan secara rinci tentang bagaimana penyusunan laporan keuangan berdasarkan SAK EMKM pada Toko Tawakal adalah sebagai berikut:

1. Membuat Kode dan Nama Akun

Langkah pertama dalam penyusunan laporan keuangan adalah membuat dan kode dan nama akun yang diperlukan, agar didapatkan gambaran yang jelas mengenai golongan-golongan akun yang digunakan oleh perusahaan.

Berikut adalah klasifikasi kode dan nama akun yang penulis sarankan untuk digunakan oleh Toko Tawakal, yaitu dengan kode angka Blok:

Tabel 4.1 Kode Akun dan Nama Akun Toko Tawakal

Kode Akun dan Nama Akun

No. Akun Nama Akun

1-0000 ASET

1-1000 Aset Lancar

1-1100 Kas

1-1200 Persediaan Barang Dagang 1-1300 Perlengkapan

1-2000 Aset Tetap

1-2100 Kendaraan

1-2101 Akumulasi Penyusutan Kendaraan

1-2300 Peralatan

1-2301 Akumulasi Penyusutan Peralatan 2-0000 Liabilitas (Kewajiban)

2-1000 Hutang Dagang

2-2000 Hutang Bank

3-0000 Ekuitas

3-1000 Modal Murjani

3-2000 Laba Ditahan 3-3000 Ikhtisar Laba Rugi 4-0000 Pendapatan

4-1000 Penjualan

5-0000 Harga Pokok Penjualan

5-1000 Pembelian

6-0000 Beban-Beban

6-1000 Beban Gaji

6-2000 Beban Listrik

6-3000 Beban Air

6-4000 Beban Internet 6-5000 Beban Bahan Bakar

6-6000 Beban Depresiasi Kendaraan 6-7000 Beban Depresiasi Peralatan 6-8000 Beban Perlengkapan Sumber : Penulis

2. Membuat Daftar dan Perhitungan Penyusutan Aset Tetap yang Dimiliki oleh Toko Tawakal

Menghitung dan merekapitulasi penyusutan daftar aset tetap yang belum dilakukan oleh Toko Tawakal, berikut ini adalah daftar aset tetap Toko Tawakal:

Tabel 4.2 Daftar Aset Tetap Toko Tawakal Daftar Aset Tetap No Keterangan Tahun

Perolehan Harga Perolehan Jumlah Aset

Umur Ekonomis

(Tahun) 1 Kendaraan :

Pick Up 2018 Rp 100.000.000 1 8

2 Peralatan :

Meja 2020 Rp 3.000.000 3 4

Kursi 2020 Rp 1.400.000 7 4

Kipas Angin 2020 Rp 1.750.000 5 8 Komputer dan

CPU 2020 Rp 19.500.000 3 4

Sumber : Toko Tawakal diolah oleh Penulis

Berdasarkan tabel daftar aset diatas, penulis melakukan perhitungan penyusutan aset tetap menggunakan metode garis lurus dengan umur ekonomis yang tertera di tabel tanpa nilai residu. Metode ini dipilih untuk mempermudah penyusunan laporan keuangan. Mengingat pemilik Toko Tawakal pertama kali melakukan pembukuan atas laporan keuangan.

Sehingga metode garis lurus dirasa mudah untuk diimplementasikan.

Rumus penyusutan aset tetap tanpa nilai residu adalah Harga Perolehan dibagi dengan Umur Ekonomis. Berikut adalah daftar perhitungan penyusutan aset tetap dengan metode garis lurus milik Toko Tawakal selama periode yang telah berjalan:

31 No Keterangan

Perolehan Harga Perolehan

Aset Ekonomis

(Tahun) Perbulan Berjalan Penyusutan Sampai 2021

Nilai Buku

1 Kendaraan :

Pick Up Des-18 Rp 100.000.000 1 8 Rp 1.041.667 28 Rp 29.166.667 Rp 70.833.333

2 Peralatan :

Meja Jan-20 Rp 3.000.000 3 4 Rp 62.500 27 Rp 1.687.500 Rp 1.312.500 Kursi Jan-20 Rp 1.400.000 7 4 Rp 29.167 27 Rp 787.500 Rp 612.500 Kipas Angin Mar-20 Rp 1.750.000 5 8 Rp 36.458 25 Rp 911.458 Rp 838.542 Komputer dan CPU Agt-20 Rp 19.500.000 3 4 Rp 406.250 20 Rp 8.125.000 Rp 11.375.000

Total Rp 125.650.000 Rp 1.576.042 Rp 40.678.125 Rp 84.971.875 Sumber : Toko Tawakal diolah oleh Penulis

3. Membuat Neraca Saldo per 30 April 2021

Langkah selanjutnya adalah menyusun neraca saldo awal per 30 April 2021 untuk Toko Tawakal. Neraca Saldo yang disusun oleh penulis adalah sebagai berikut:

Tabel 4.4 Saldo Awal Toko Tawakal

Saldo Awal Per 1 Mei 2021 No

Akun Nama Rekening Debit Kredit

1-1100 Kas Rp 35.000.000

1-1200 Persediaan Barang Dagang Rp 364.528.125 1-1300 Perlengkapan Rp - 1-2100 Kendaraan Rp 100.000.000

1-2101 Akumulasi Penyusutan Kendaraan Rp 29.166.667 1-2300 Peralatan Rp 25.650.000

1-2301 Akumulasi Penyusutan Peralatan Rp 11.511.458

2-1000 Hutang Dagang Rp 225.000.000

2-2000 Hutang Bank Rp 87.543.890

3-1000 Modal Murjani Rp 171.956.110

Total Rp 525.178.125 Rp 525.178.125 Sumber : Toko Tawakal diolah oleh Penulis

4. Mengumpulkan Transaksi yang Terjadi Dari Tanggal 1 Mei 2021 sampai dengan 31 Mei 2021

Langkah awal dalam menyusun laporan keuangan adalah mengumpulkan data berupa catatan transaksi harian para Toko Tawakal yang terjadi selama dari tanggal 1 sampai dengan 31 Mei 2021.

Adapun catatan transaksi harian yang penulis dapatkan dari Toko Tawakal selama bulan Mei 2021 adalah sebagai berikut :

Tabel 4.5 Daftar Transaksi Daftar Transaksi

Tanggal Keterangan Nominal

01 Mei 2021 Penjualan Tunai Rp 82.305.897 01 Mei 2021 Pembayaran gaji karyawan 12 orang @

Rp 3.000.000 Rp 36.000.000 02 Mei 2021 Penjualan Tunai Rp 58.369.244 03 Mei 2021 Penjualan Tunai Rp 87.275.832 04 Mei 2021 Penjualan Tunai Rp 80.553.808 05 Mei 2021 Penjualan Tunai Rp 90.312.249 06 Mei 2021 Penjualan Tunai Rp 88.004.047 07 Mei 2021 Penjualan Tunai Rp 188.368.550 08 Mei 2021 Penjualan Tunai Rp 42.853.225 09 Mei 2021 Penjualan Tunai Rp 48.355.346 10 Mei 2021 Penjualan Tunai Rp 71.489.708 11 Mei 2021 Penjualan Tunai Rp 71.189.160 12 Mei 2021 Penjualan Tunai Rp 44.267.004 13 Mei 2021 Penjualan Tunai Rp 331.004 15 Mei 2021 Penjualan Tunai Rp 82.315.439 15 Mei 2021 Pembayaran rekening listrik bulan April Rp 700.000 15 Mei 2021 Pembayaran Air PDAM bulan April Rp 500.000 15 Mei 2021 Pembayaran WIFI bulan April Rp 388.000 16 Mei 2021 Penjualan Tunai Rp 59.344.586 17 Mei 2021 Penjualan Tunai Rp 108.606.320 17 Mei 2021 Pembelian barang dagang secara tunai Rp 1.585.674 17 Mei 2021 Pembelian barang dagang secara kredit Rp 33.800.000 17 Mei 2021 Pembelian barang dagang secara kredit Rp 9.225.000 17 Mei 2021 Pembelian barang dagang secara tunai Rp 8.935.500 17 Mei 2021 Pembayaran hutang bank Rp 2.635.670

17 Mei 2021 Pembelian barang dagang secara tunai Rp 2.877.000 18 Mei 2021 Penjualan Tunai Rp 167.846.054 18 Mei 2021 Pembelian barang dagang secara tunai Rp 800.000 18 Mei 2021 Pembelian barang dagang secara tunai Rp 767.500 18 Mei 2021 Pembelian barang dagang secara tunai Rp 296.000 18 Mei 2021 Pembelian barang dagang secara tunai Rp 270.000 18 Mei 2021 Pembelian barang dagang secara kredit Rp 84.000.000 18 Mei 2021 Pembelian barang dagang secara kredit Rp 24.297.000 18 Mei 2021 Pembelian barang dagang secara tunai Rp 8.065.000

18 Mei 2021 Pembelian barang dagang secara tunai Rp 4.000.000 18 Mei 2021 Pembelian barang dagang secara tunai Rp 3.940.000 18 Mei 2021 Pembayaran hutang dagang Rp 9.578.000 18 Mei 2021 Pembelian barang dagang secara tunai Rp 2.524.128 18 Mei 2021 Pembelian barang dagang secara tunai Rp 2.456.000 18 Mei 2021 Pembelian barang dagang secara tunai Rp 2.232.000 19 Mei 2021 Penjualan Tunai Rp 49.047.400 19 Mei 2021 Pembelian barang dagang secara tunai Rp 421.500 19 Mei 2021 Pembelian barang dagang secara kredit Rp 36.384.950 19 Mei 2021 Pembelian barang dagang secara kredit Rp 9.205.000 19 Mei 2021 Pembelian barang dagang secara tunai Rp 8.959.500 19 Mei 2021 Pembayaran hutang dagang Rp 23.419.000 19 Mei 2021 Pembelian barang dagang secara tunai Rp 3.500.028 19 Mei 2021 Pembelian barang dagang secara tunai Rp 2.541.627 20 Mei 2021 Penjualan Tunai Rp 97.773.953 20 Mei 2021 Pembelian barang dagang secara tunai Rp 345.000 20 Mei 2021 Pembelian barang dagang secara kredit Rp 34.814.000 20 Mei 2021 Pembelian barang dagang secara kredit Rp 10.520.000 20 Mei 2021 Pembelian barang dagang secara kredit Rp 9.708.822 20 Mei 2021 Pembelian barang dagang secara tunai Rp 7.968.420 20 Mei 2021 Pembelian barang dagang secara tunai Rp 7.850.000 20 Mei 2021 Pembelian barang dagang secara tunai Rp 6.248.000 20 Mei 2021 Pembelian barang dagang secara tunai Rp 3.920.000 20 Mei 2021 Pembelian barang dagang secara tunai Rp 2.727.424 21 Mei 2021 Penjualan Tunai Rp 70.481.320 21 Mei 2021 Pembelian barang dagang secara tunai Rp 1.871.000 21 Mei 2021 Pembelian barang dagang secara tunai Rp 925.000 21 Mei 2021 Pembelian barang dagang secara tunai Rp 750.000 21 Mei 2021 Pembelian barang dagang secara kredit Rp 26.675.000 21 Mei 2021 Pembelian barang dagang secara kredit Rp 12.575.040 21 Mei 2021 Pembelian barang dagang secara kredit Rp 10.925.000 21 Mei 2021 Pembelian barang dagang secara tunai Rp 6.467.845 21 Mei 2021 Pembelian barang dagang secara tunai Rp 6.429.575 21 Mei 2021 Pembelian barang dagang secara tunai Rp 2.256.000 22 Mei 2021 Penjualan Tunai Rp 62.531.941 22 Mei 2021 Pembelian barang dagang secara kredit Rp 24.586.000 22 Mei 2021 Pembelian barang dagang secara kredit Rp 22.305.000 22 Mei 2021 Pembelian barang dagang secara kredit Rp 15.680.000 22 Mei 2021 Pembelian barang dagang secara kredit Rp 14.715.400

22 Mei 2021 Pembelian barang dagang secara kredit Rp 14.250.000 22 Mei 2021 Pembelian barang dagang secara kredit Rp 9.800.000 22 Mei 2021 Pembelian barang dagang secara tunai Rp 8.240.000 22 Mei 2021 Pembelian barang dagang secara tunai Rp 4.185.000 22 Mei 2021 Pembelian barang dagang secara tunai Rp 3.458.085 22 Mei 2021 Pembelian barang dagang secara tunai Rp 2.390.000 23 Mei 2021 Penjualan Tunai Rp 47.393.506 23 Mei 2021 Pembelian barang dagang secara tunai Rp 3.560.000 24 Mei 2021 Penjualan Tunai Rp 135.800.926 24 Mei 2021 Pembelian barang dagang secara tunai Rp 1.597.942 24 Mei 2021 Pembelian barang dagang secara tunai Rp 441.000 24 Mei 2021 Pembelian barang dagang secara tunai Rp 435.000 24 Mei 2021 Pembelian barang dagang secara kredit Rp 33.800.000 24 Mei 2021 Pembelian barang dagang secara kredit Rp 21.621.000 24 Mei 2021 Pembelian barang dagang secara kredit Rp 9.100.000 25 Mei 2021 Penjualan Tunai Rp 140.883.093 25 Mei 2021 Pembelian barang dagang secara tunai Rp 1.589.500 25 Mei 2021 Pembelian barang dagang secara kredit Rp 84.000.000 25 Mei 2021 Pembelian barang dagang secara kredit Rp 11.910.000 25 Mei 2021 Pembelian barang dagang secara tunai Rp 7.900.000 25 Mei 2021 Pembelian barang dagang secara tunai Rp 7.062.000 25 Mei 2021 Pembelian barang dagang secara tunai Rp 2.315.988 25 Mei 2021 Pembelian barang dagang secara tunai Rp 1.949.050 25 Mei 2021 Pembayaran hutang dagang Rp 56.745.000 26 Mei 2021 Penjualan Tunai Rp 47.842.190 26 Mei 2021 Pembelian barang dagang secara tunai Rp 1.635.000 26 Mei 2021 Pembelian barang dagang secara tunai Rp 450.000 26 Mei 2021 Pembelian barang dagang secara kredit Rp 35.620.000 26 Mei 2021 Pembelian barang dagang secara kredit Rp 25.453.600 26 Mei 2021 Pembelian barang dagang secara tunai Rp 2.655.000 27 Mei 2021 Penjualan Tunai Rp 41.033.252 27 Mei 2021 Pembelian barang dagang secara tunai Rp 71.000 27 Mei 2021 Pembelian barang dagang secara kredit Rp 13.500.000 27 Mei 2021 Pembelian barang dagang secara tunai Rp 8.918.024 27 Mei 2021 Pembelian barang dagang secara tunai Rp 4.700.000 28 Mei 2021 Penjualan Tunai Rp 62.949.324 28 Mei 2021 Pembelian barang dagang secara tunai Rp 1.845.977 28 Mei 2021 Pembelian barang dagang secara tunai Rp 1.500.000 28 Mei 2021 Pembelian barang dagang secara kredit Rp 44.450.000

28 Mei 2021 Pembelian barang dagang secara kredit Rp 19.782.800 28 Mei 2021 Pembelian barang dagang secara tunai Rp 7.840.000 29 Mei 2021 Penjualan Tunai Rp 70.564.412 29 Mei 2021 Pembelian barang dagang secara tunai Rp 868.000 29 Mei 2021 Pembelian barang dagang secara kredit Rp 19.559.300 29 Mei 2021 Pembelian barang dagang secara kredit Rp 10.300.000 29 Mei 2021 Pembelian barang dagang secara tunai Rp 6.970.000 29 Mei 2021 Pembelian barang dagang secara tunai Rp 3.175.000 29 Mei 2021 Pembelian barang dagang secara tunai Rp 2.112.540 30 Mei 2021 Penjualan Tunai Rp 59.344.054 30 Mei 2021 Pembelian barang dagang secara tunai Rp 28.100.000 31 Mei 2021 Penjualan Tunai Rp 113.360.024 31 Mei 2021 Pembelian barang dagang secara tunai Rp 1.500.000 31 Mei 2021 Pembayaran hutang dagang Rp 75.289.000 31 Mei 2021 Pembelian barang dagang secara tunai Rp 1.440.000 31 Mei 2021 Pembelian barang dagang secara tunai Rp 179.200 31 Mei 2021 Pembelian barang dagang secara kredit Rp 48.000.000 31 Mei 2021 Pembelian barang dagang secara kredit Rp 39.570.500 31 Mei 2021 Pembelian barang dagang secara tunai Rp 3.000.000 31 Mei 2021 Pembelian barang dagang secara tunai Rp 2.241.850 31 Mei 2021 Pembelian bahan bakar kendaraan selama

satu bulan Rp 4.000.000

Sumber : Toko Tawakal diolah oleh Penulis

5. Merekap Transaksi Keuangan Toko Tawakal dan Mencatatnya ke Jurnal

Setelah menganalisa catatan transaksi harian yang ditemukan pada Toko Tawakal dan informasi pendukung lainnya, maka langkah selanjutnya adalah membuat jurnal.

Transaksi jurnal adalah tahap awal dalam penyusunan laporan keuangan. Transaksi jurnal dibagi menjadi dua yaitu jurnal umum dan jurnal khusus. Contoh umum dibuat atas transaksi yang tidak dicatat dalam jurnal khusus. Contoh transaksi yang dicatat dalam jurnal umum adalah transaksi retur pembelian, retur penjualan serta transaksi pembelian peralatan dan perlengkapan secara kredit. Sedangkan jurnal khusus dibagi menjadi :

a. Jurnal penjualan, digunakan untuk mencatat seluruh transaksi penjualan barang dagang ke pelanggan secara kredit

b. Jurnal pembelian, digunakan untuk mencatat seluruh transaksi pembelian barang dagang dari supplier secara kredit

c. Jurnal penerimaan kas, digunakan untuk mencatat seluruh transaksi penerimaan kas

d. Jurnal pengeluaran kas, digunakan untuk mencatat seluruh transaksi pengeluaran kas.

Toko Tawakal tidak memiliki jurnal penjualan dan jurnal umum, sebab dalam kegiatan transaksi yang dilakukan Toko Tawalal tidak terdapat penjualan secara kredit, Toko Tawakal juga tidak melakukan retur barang baik penjualan maupun pembelian, sehingga yang terjadi hanya ada jurnal khusus penerimaan kas, pengeluaran kas, dan jurnal pembelian. Adapun jurnal yang penulis buat adalah sebagai berikut: