1 BAB I PENDAHULUAN A. Latar Belakang

UMKM merupakan sektor yang harus diperhatikan pemerintah selain sebagai penopang sistem perekonomian kerakyatan yang dimana UMKM merupakan jalan dalam menaggulangi masalah baik kemiskinan maupun pengangguran, namun UMKM sendiri memiliki andil pada distribusi dalam pembangunan bangsa (Setyorini et al., 2019). Menurut Berry et al. (2001) bahwa hal yang mendasari suatu negara berkembang dalam menganggap penting adanya UMKM, yaitu Pertama bahwa kinerja lebih baik dalam menciptakan tenaga yang produktif; Kedua, UMKM merupakan bagian dari dinamikanya yang dimana peningkatan dalam produkivitasnya sering melalui investasi dan adaptasi teknologi; dan Ketiga, fleksibilitas yang dimiliki UMKM lebih tinggi dibandingkan usaha dengan skala yang besar.

UMKM sendiri memiliki peran yang sangat penting dalam memulihkan ekonomi Indonesia selama pandemi ini. Hal ini dapat ditunjukkan melalui data yang dirilis oleh Kementrian Koperasi dan Usaha Kecil Menengah pada Maret 2021, yang dimana sebanyak 64,2 juta UMKM dapat membuka 97 persen lapangan pekerjaan yang ada dan juga menyumbangkan kontribusinya pada Produk Domestik Bruto (PDB) sebesar Rp 8.573,89 trilliun dengan persentase mencapai 61,07 persen. Dari kondisi ini maka dapat dikatakan UMKM merupakan salah satu pihak yang harus diperhatikan untuk tercapainya inklusi keuangan.

UMKM merupakan sektor ekonomi yang diminati masyarakat dan hal ini ditunjukkan dengan ada peningkatan pada beberapa kota besar yang ada di Indonesia. Kota Malang merupakan kota terbesar kedua atas pertumbuhan UMKM setelah Surabaya di Provinsi Jawa Timur (Dinas Koperasi dan UKM Jatim, 2018). Tingginya jumlah universitas di Kota Malang membuat meningkatnya para pendatang baru dari berbagai daerah yang datang untuk menempuh pendidikan di berbagai universitas yang ada di Kota Malang. Adanya faktor tersebut memberikan peluang kepada para pelaku UMKM dalam meningkatkan Usahanya.

Kinerja keuangan UMKM merupakan hasil kerja yang dicapai secara keseluruhan dan dibandingkan dengan target maupun kriteria yang sudah ditentukan terlebih dahulu dan telah disepakati bersama oleh sebuah entitas usaha dengan kriteria asset dan omzet yang sudah ditentukan (Rivai & Basri, 2005). Menurut Jubaedah & Destiana (2016) bahwa kinerja keuangan sendiri dapat diukur melalui pertumbuhan penjualan, pertumbuhan laba, dan pertumbuhan asset.

Awal kemunculan pandemic Covid-19 memaksa pemerintah menetapkan kebijakan Pembatasan Sosial Berskala Besar (PSBB) atau Pemberlakuan Pembatasan Kegiatan Masyarakat (PPKM). Kebijakan ini tentu sangat mempengaruhi sektor perekonomian terutama pada industri UMKM yang sangat terpengaruh penjualannya bahkan sampai ada yang usahanya yang gulung tikar.

Pernyataan ini juga didukung oleh penelitian Soetjipto (2020) yang dimana dalam penelitian tersebut menyebutkan dari 1.785 koperasi dan 163.713 pelaku

usaha mikro sebanyak 96% terkena imbas buruk dari pandemi ini. Lalu, sebanyak 75% juga mengalami penjualan yang menurun secara signifikan.

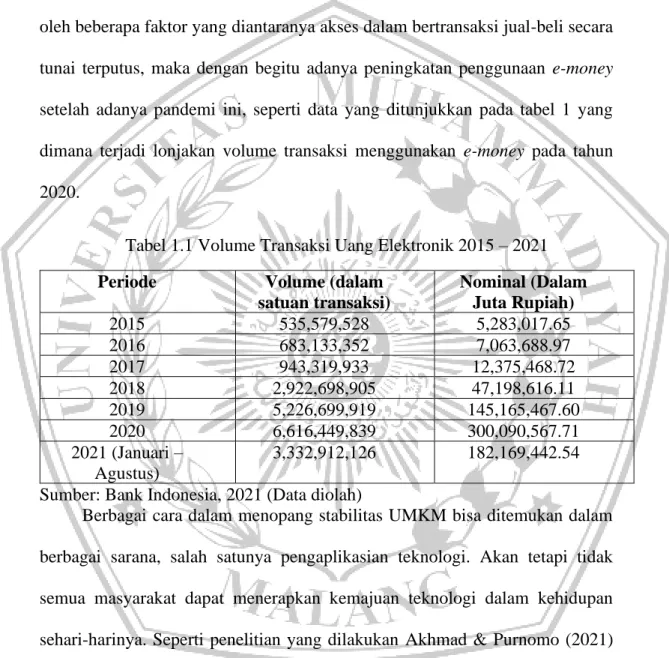

Kemudian juga 51% dari pelaku usaha tersebut juga yakin bahwa mampu bertahan di masa pandemic ini selama tiga bulan. Semua ini terjadi dikarenakan oleh beberapa faktor yang diantaranya akses dalam bertransaksi jual-beli secara tunai terputus, maka dengan begitu adanya peningkatan penggunaan e-money setelah adanya pandemi ini, seperti data yang ditunjukkan pada tabel 1 yang dimana terjadi lonjakan volume transaksi menggunakan e-money pada tahun 2020.

Tabel 1.1 Volume Transaksi Uang Elektronik 2015 – 2021 Periode Volume (dalam

satuan transaksi)

Nominal (Dalam Juta Rupiah)

2015 535,579,528 5,283,017.65

2016 683,133,352 7,063,688.97

2017 943,319,933 12,375,468.72

2018 2,922,698,905 47,198,616.11

2019 5,226,699,919 145,165,467.60

2020 6,616,449,839 300,090,567.71

2021 (Januari – Agustus)

3,332,912,126 182,169,442.54 Sumber: Bank Indonesia, 2021 (Data diolah)

Berbagai cara dalam menopang stabilitas UMKM bisa ditemukan dalam berbagai sarana, salah satunya pengaplikasian teknologi. Akan tetapi tidak semua masyarakat dapat menerapkan kemajuan teknologi dalam kehidupan sehari-harinya. Seperti penelitian yang dilakukan Akhmad & Purnomo (2021) menyebutkan bahwa hambatan sendiri terbagi menjadi dua bagian yaitu internal maupun eksternal, yang dimana hambatan internal didalamnya ada kultur organisasi, kepekaan pemilik atau manajer terhadap teknologi informasi, dan

juga tingkat pelatihan sumber. Adapun hambatan eksternal sendiri yaitu infrastruktur dan modal yang kurang memadai.

Di masa revolusi industri saat ini yaitu Revolusi Industri 4.0 yang dimana sekarang sudah menjadi bagian kehidupan manusia atau biasa disebut Era Society 5.0, yang dimana berbagai sistem teknologi informasi sudah sangat pesat pertumbuhannya dan menjadi bagian dari lini kehidupan manusia. Berbagai bukti pesatnya pertumbuhan teknologi informasi salah satunya yaitu ada pada metode pembayaran, yang dimana metode pembayaran yang saat ini sudah marak digunakan yaitu pembayaran non tunai. Hal ini juga sejalan dengan penelitian yang dilakukan oleh Tarantang et al. (2019) yang dimana digitalisasi sistem pembayaran di masa revolusi industri saat ini. Namun bentuk digitalisasi seperti ini tidak menyingkirkan keberadaan uang tunai, akan tetapi sistem pembayaran non tunai ini dapat memperkecil kemungkinan terjadinya tingginya peredaran uang di masyarakat yang dapat berakibat inflasi.

Secara teori yang disebutkan oleh Jacob Ereste dan Ratuate dalam Rustanto & Kartini (2019) bahwa uang elektronik atau e-money sendiri dibagi dua jenis yaitu e-money yang berbasis chip seperti Flazz, E-money Mandiri, Brizzi, lalu bentuk e-money kedua yaitu berbasis server atau database yang disebut e-wallet seperti OVO, Gopay, Shopeepay, LinkAja, DANA, dan yang bentuk e-money yang sejenis. Penggunaan e-money tentunya akan lebih nyaman dibandingkan dengan menggunakan uang tunai, terlebih digunakan pada transaksi berskala kecil. Selain itu penggunaan e-money juga dapat mengurangi pertumbuhan penggunaan uang tunai.

Maka dari itu dalam rangka memperkuat pertahanan UMKM di pasar, pengadopsian teknologi dapat memberikan keunggulan kompetitif bagi UMKM itu sendiri. Penggunaan e-money sendiri dapat digunakan UMKM secara efektif dapat meningkatkan kinerja keuangan UMKM itu sendiri. Hal ini didukung oleh penelitian yang dilakukan oleh Jumba & Wepukhulu (2019) yang dimana pembayaran non tunai sendiri berpengaruh terhadap peningkatan intensitas penjualan dan produktifitas dengan begitu kinerja keuangan dapat meningkat.

Pengukuran pada kinerja keuangan sendiri berfungsi sebagai alat dalam membuat keputusan serta kebijakan terhadap operasional suatu entitas usaha.

Namun dalam menentukan berhasil atau tidak penerapan metode pembayaran e-money pada UMKM ini dapat ditentukan melalu teori TAM (Technology Accetance Model). TAM sendiri merupakan teori yang menjelaskan terkait pandangan atau perilaku pengguna terhadap penerimaan suatu teknologi informasi baru berdasarkan persepsi manfaat dan kemudahan (Davis, 1989).

Selain itu, faktor persepsi risiko juga dapat mempengaruhi penggunaan teknologi seperti e-money. Walaupun suatu teknologi dapat memberikan manfaat maupun kemudahan dalam menggunakan teknologi, namun kemungkinan akan masalah ketidakpastian maupun keamanan akan muncul.

Menurut Pavlou (2003), persepsi risiko adalah suatu pandangan terhadap suatu ketidakpastian dan risiko atau akibat yang tidak diinginkan dalam penggunaan suatu produk maupun layanan. Persepsi risiko ini perlu diperhatikan oleh

penerbit layanan e-money bertujuan untuk meminimalisir pandangan masyarakat terhadap risiko yang mungkin terjadi sehingga dapat menghindari kekhawatiran saat transaksi.

Dalam penelitian yang dilakukan oleh Talom & Tengeh (2019) bahwa penggunaan mobile money memiliki peran dalam pendapatan UMKM sebanyak 73%, sehingga hal ini menunjukkan bahwa penggunaan mobile money dan kinerja keuangan UMKM memiliki hubungan positif.

Penelitian yang diteliti oleh Juniarti et al. (2021) menunjukkan hasil yaitu bahwa persepsi dalam menggunakan e-money merasakan manfaat, kemudahan, dan juga kepercayaan. Selain itu e-money memiliki peran dalam perkembangan usaha seperti promosi. Pada penelitian yang diteliti oleh D. P. Sari (2021) bahwa persepsi risiko berpengaruh positif dan signifikan dalam menggunakan e-money, faktor persepsi risiko ini perlu diperhatikan oleh penerbit e-money dengan harapan dapat meminimalisir persepsi pengguna terhadap risiko yang akan muncul saat menggunakan e-money.

Maka dari beberapa uraian sebelumnya penting dilakukan peneliti mengenai “Pengaruh Penggunaan E-money Terhadap Kinerja Keuangan UMKM pada sektor Perdagangan Kuliner di Kota Malang pada Era New Normal”. Adanya peningkatan Volume Transaksi E-money selama pandemic memicu banyak pelaku UMKM memanfaatkan fenomena ini sebagai inovasi transaksi jual-beli dan juga memudahkan konsumen. Namun UMKM sendiri merupakan sektor yang rentan dalam penggunaan e-money dibandingkan sektor lainnya. Pada penilitian ini akan mendeskripsikan hasil dari pengaruhnya

persepsi kemanfaatan dan risiko terhadap kinerja keuangan UMKM, yang bisa dijadikan masukan bagi para pelaku UMKM di Malang pada Era New Normal.

B. Perumusan Masalah

Dari uraian latar belakang yang sudah dipaparkan diatas, maka rumusan masalah pada penelitian ini yaitu:

1. Apakah Persepsi manfaat penggunaan e-money berpengaruh terhadap kinerja keuangan pada UMKM di Era New Normal?

2. Apakah Persepsi manfaat penggunaan e-money berpengaruh terhadap kinerja keuangan pada UMKM di Era New Normal?

C. Tujuan dan Manfaat Penilitian Tujuan:

Dari rumusan masalah yang sudah diuraikan, maka tujuan pada penelitian ini adalah:

1. Untuk mengetahui pengaruh persepsi risiko penggunaan e-money terhadap kinerja keuangan pada UMKM di Era New Normal.

2. Untuk mengetahui pengaruh persepsi risiko penggunaan e-money terhadap kinerja keuangan pada UMKM di Era New Normal.

Manfaat:

1. Secara Teoritis:

Penelitian ini dapat digunakan sebagai informasi hasil uji empiris tingkat persepsi kemanfaatan dan risiko dalam menggunakan e-money terhadap kinerja keuangan pada UMKM.

2. Secara Praktis:

Penelitian ini dapat bermanfaat sebagai masukan kepada para pelaku UMKM dalam memanfaatkan kemajuan teknologi khususunya untuk bertransaksi antara pembeli dan penjual terlebih pada saat era new normal.