6

LANDASAN TEORI

2.1 Sistem Informasi Akuntansi

2.1.1 Pengertian Sistem Informasi Akuntansi

Sistem informasi akuntansi (Bodnar & Hopwood, 2006) adalah kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam informasi. Informasi tersebut dikomunikasikan kepada para pembuat keputusan. Pendapat serupa mengenai sistem informasi akuntansi (Romney & Steinbart, 2006) adalah sekumpulan dari manusia, prosedur, dan teknologi informasi. Sedangkan sistem informasi akuntansi (Rama & Jones, 2006) merupakan suatu subsistem dalam sistem informasi manajemen yang menyediakan informasi akuntansi dan keuangan dan informasi lainnya yang dihasilkan dari rutinitas pengolahan transaksi-transaksi akuntansi. Pendapat lain yang diutarakan (Wilkinson, Cerullo, Raval & Wong-on-Wing, 2000) mengenai Sistem Informasi Akuntansi adalah sekumpulan struktur dalam entitas, seperti perusahaan bisnis, yang mempekerjakan sumber daya fisik dan komponen lainnya untuk mengubah data ekonomi menjadi informasi akuntansi, dengan tujuan untuk memuaskan kebutuhan informasi dari berbagai user.

2.1.2 Tujuan Sistem Informasi Akuntansi

Sistem informasi akuntansi (Rama & Jones, 2006 ) mempunyai kegunaan antara lain:

a) Menghasilkan laporan-laporan eksternal

Bisnis menggunakan Sistem Informasi Akuntansi untuk menghasilkan laporan khusus untuk memenuhi kebutuhan informasi para investor, kreditor, penagih pajak, agen pusat, dan lainnya. Laporan ini meliputi laporan keuangan, pengembalian pajak, dan laporan yang dibutuhkan oleh bank pusat, dan lain-lain.

b) Mendukung pelaksanaan aktivitas operasi rutin

Manajer membutuhkan Sistem Informasi Akuntansi untuk menangani aktivitas operasi rutin selama siklus operasi perusahaan. Contohnya, menerima order pelanggan, mengirim barang dan jasa, menagih hutang pelanggan, dan mengumpulkan kas.

c) Mendukung penyediaan informasi bagi pengambil keputusan

Informasi juga dibutuhkan untuk mendukung keputusan tidak rutin pada semua tingkatan dari organisasi. Contohnya, mencakup informasi mengenai produk apa yang laku terjual dan pelanggan manakah yang paling sering berbelanja.

Informasi ini penting untuk merencanakan produk baru, memutuskan produk apa yang perlu distok, dan memasarkan produk ke pelanggan.

d) Merencanakan dan mengendalikan

Sistem informasi dibutuhkan untuk merencanakan dan mengendalikan aktivitas agar berjalan dengan baik. Informasi mengenai anggaran dan biaya standar disimpan dengan sistem informasi, dan laporan dirancang untuk membandingkan gambaran anggaran yang sesungguhnya. Menggunakan scanners untuk mencatat barang yang dibeli dan dijual dalam pengumpulan informasi yang berjumlah

sangat besar dengan biaya yang rendah, memungkinkan user untuk merencanakan dan melakukan pengendalian secara lebih rinci.

e) Menyediakan pengendalian internal

Pengendalian internal meliputi kebijakan, prosedur, dan sistem informasi yang digunakan untuk melindungi aset perusahaan dari kecurian atau korupsi dan untuk memelihara keakuratan data keuangan. Hal ini memungkinkan untuk membangun pengendalian ke dalam sistem informasi akuntansi yang terkomputerisasi dalam mencapai tujuannya.

2.1.3 Komponen Sistem Informasi Akuntansi

Sistem Informasi Akuntansi (Hall, 2004) terdiri dari komponen-komponen:

a) Sistem Pemrosesan Transaksi, merupakan suatu sistem yang mendukung operasi bisnis sehari-hari dengan menghasilkan sejumlah dokumen yang dapat digunakan oleh para pemakai di seluruh organisasi. Sistem pemrosesan transaksi merupakan pusat dari seluruh fungsi sistem informasi dengan :

1. Mengkomunikasikan informasi keuangan yang utama kepada personel operasi untuk mendukung kegiatan operasi harian mereka.

2. Mengkonversi peristiwa ekonomi menjadi transaksi keuangan 3. Mencatat transaksi keuangan ke dalam record akuntansi

b) Sistem Pelaporan Buku Besar atau Keuangan, merupakan suatu sistem yang menghasilkan laporan keuangan tradisional seperti laporan laba rugi, neraca, laporan arus kas, pengambilan pajak, dan laporan-laporan lainnya yang ditetapkan oleh hukum. Sistem Pelaporan Buku Besar atau Keuangan menilai dan melaporkan status sumber daya keuangan serta perubahan yang terjadi pada

sumber daya- sumber daya tersebut. Sistem Pelaporan Buku Besar mengkomunikasikan informasi ini terutama kepada pemakai eksternal.

c) Sistem Pelaporan Manajemen, merupakan suatu sistem yang menyediakan manajemen internal berupa laporan keuangan dan informasi yang diperlukan untuk pengambilan keputusan. Sistem Pelaporan Manajemen menyediakan informasi keuangan internal yang diperlukan untuk mengatur suatu bisnis di mana para manajer harus segera menangani banyak masalah bisnis setiap harinya, juga membuat perencanaan dan pengendalian atas kegiatan operasi mereka. Selain itu para manajer juga memerlukan informasi yang berbeda untuk berbagai jenis keputusan yang harus dilakukan. Laporan-laporan tipikal yang dihasilkan oleh Sistem Pelaporan Manajemen meliputi anggaran, laporan varian, analisis biaya- volume-laba, dan laporan-laporan yang menggunakan data biaya lancar.

2.1.4 Siklus Proses Transaksi Sistem Informasi Akuntansi

Istilah sistem informasi akuntansi meliputi beragam aktivitas yang berkaitan dengan siklus pemrosesan akuntansi perusahaan. Meskipun tidak ada dua organisasi yang identik, tetapi sebagian besar mengalami jenis kejadian ekonomi yang serupa.

Kejadian-kejadian ini menghasilkan transaksi-transaksi yang dapat dikelompokkan menjadi empat siklus aktivitas bisnis yang umum.

Keempat siklus tersebut (Wilkinson, et. al. , 2000) yaitu:

a. General Ledger and Financial Reporting Cycle

Siklus ini menyertakan tahapan pemrosesan yang berkaitan dengan akuntansi bukan kejadian bisnis. Aliran utama untuk siklus ini muncul sebagai output dari siklus transaksi lainnya. Sebagai tambahan, siklus ini juga mencakup transaksi

jenis penyesuaian dan non-rutin yang terjadi selama atau pada akhir dari setiap periode akuntansi.

b. Revenue Cycle

Siklus ini mencakup tiga kejadian bisnis utama atau transaksi yaitu: permohonan proyek, pelaksanaan proyek dan pengiriman (penjualan), dan penerimaan kas.

c. Expenditure Cycle

Siklus ini mencakup dua kejadian bisnis utama atau transaksi yaitu: pembelian dan pengeluaran kas. Transaksi pembelian meliputi perolehan sumber daya atau jasa (misalnya perlengkapan dan peralatan). Juga, sumber daya manusia (jasa konsultan) direkrut dan dibayar atas jasa mereka melalui penggajian. Dalam transaksi pengeluaran ini, pembayaran cek disiapkan dan dikirim ke supplier . d. Resources-Management Cycle

Siklus ini mencakup semua aktivitas yang berkaitan dengan sumber daya fisik perusahaan. Demikianlah, siklus ini mencakup kejadian bisnis sebagai berikut:

1. Memperoleh pinjaman dari sumber daya (termasuk pemilik), menginvestasikan pinjaman, dan memberikan pinjaman

2. Membeli, merawat, dan menyimpan fasilitas (aktiva tetap) 3. Membeli, menyimpan, dan menjual persediaan

4. Merekrut, memelihara, dan membayar personel (termasuk karyawan, manajer, konsultan, dan pihak luar lainnya).

2.2 Sistem Informasi Akuntansi Persediaan

2.2.1 Tujuan Sistem Informasi Akuntansi Persediaan

Adapun tujuan dari sistem informasi akuntansi persediaan (Oram & Gelinas, 1996) adalah untuk menciptakan arus informasi yang mendukung:

1) Pekerjaan rutin yang berulang dari departemen pengendalian persediaan.

Hal ini dilakukan dengan cara menangkap dan mencatat data yang berkaitan dengan persediaan. Data yang dicatat antara lain mencakup berbagai transaksi persediaan, yaitu pembelian dan penjualan barang. Sebagai tambahan, sistem mencatat penyesuaian persediaan, seperti retur penjualan dan penurunan nilai persediaan. Sistem inventory menyimpan data yang berkaitan dengan jumlah yang dipesan, jumlah yang ada di tangan, dan jumlah yang dijual.

2) Pembuatan keputusan dari bagian yang mengatur gudang dan departemen pengendalian persediaan.

Sistem persediaan juga menyiapkan pelaporan yang digunakan oleh personel pada berbagai level manajemen untuk membantu pengendalian investasi persediaan organisasi.

3) Persiapan pelaporan internal dan eksternal.

Sebagai tambahan atas pelaporan internal yang digunakan untuk membuat keputusan, sistem persediaan membantu dalam penyiapan laporan keuangan eksternal. Sistem menyediakan sistem buku besar dengan data mengenai berbagai transaksi yang berkaitan dengan persediaan, seperti data yang pada akhirnya digunakan oleh sistem buku besar untuk menyiapkan laporan keuangan eksternal perusahaan.

Sedangkan pendapat lain mengenai tujuan dari sistem informasi akuntansi persediaan (Boockholdt, 1999) adalah untuk merawat inventory records dan memberitahukan manajer jika tingkat persediaan atas item tertentu perlu diisi ulang.

Perusahaan manufaktur menggunakan sistem inventory untuk mengendalikan tingkat persediaan bahan mentah dan barang jadi. Sedangkan perusahaan dagang menggunakannya untuk memastikan bahwa barang tersedia untuk dijual kembali.

Walaupun, organisasi jasa merawat supplies inventories, kebanyakan tidak menggunakan sistem formal untuk mengendalikannya. Mereka hanya membeli supplies inventories saat diperlukan.

2.2.2 Fungsi Terkait

Fungsi pokok yang terlibat di dalam kegiatan sistem informasi akuntansi persediaan (Wilkinson, et. al. , 2000) yaitu:

a) Bagian Penerima

1. Menghitung dan memeriksa barang yang diterima dari supplier.

2. Mengirim barang ke bagian pengiriman.

b) Bagian Pengiriman

1. Membuat receiving report.

2. Mengirim barang ke gudang.

c) Bagian Gudang

1. Menerima barang dari bagian pengiriman.

2. Memeriksa jumlah barang yang diterima.

d) Bagian Penjualan

1. Melayani customer dan menerima order dari customer.

2. Membuat sales order dan back order

2.2.3 Dokumen yang Digunakan

Formulir adalah media untuk merekam kegiatan transaksi perusahaan. Secara lebih luas, formulir disebut dokumen akuntansi. Dokumen yang digunakan dalam sistem informasi akuntansi persediaan (Wilkinson, et. al., 2000) antara lain sebagai berikut:

1) Picking list

Copy sales order atau dokumen terpisah yang dikirimkan ke Bagian Gudang yang digunakan untuk mengambil barang sesuai pesanan.

2) Customer order

Dokumen yang dibuat oleh bagian penjualan yang memuat daftar pesanan customer.

3) Sales order

Dokumen yang dibuat berdasarkan customer order.

4) Back order

Dokumen yang disiapkan ketika tidak tersedia persediaan yang cukup untuk memenuhi pesanan customer.

5) Packing slip

Copy sales order atau picking list yang dilampirkan dengan barang ketika dibungkus untuk dikirim.

6) Order acknowledgement

Copy sales order yang dikirim ke customer untuk memberitahukan penerimaan pesanan mereka.

7) Laporan penerimaan (receiving report) Dokumen yang mencatat penerimaan barang.

2.2.4 Prosedur 2.2.4.1 Naratif

Prosedur yang terkait dengan sistem informasi akuntansi persediaan (Wilkinson, et. al. , 2000) meliputi:

a) Stock-in

Pertama-tama, Bagian penerima menghitung dan memeriksa barang yang diterima dari supplier . Kemudian mereka memasukkan jumlah dan nama persediaan ke dalam layar penerimaan pada on-line terminal monitor, bersamaan dengan nomor purchase order terkait yang ada pada packing slip. Rutinitas edit dalam program penerimaan menunjukkan berbagai pengecekan pada data yang di- enter. Salah satu pemeriksaan yang terpenting adalah dengan membandingkan jumlah yang dipesan dalam on-line open purchase order file dengan jumlah yang dihitung. Jika terdapat perbedaan akan dicatat pada terminal screen (bagian penerimaan tidak dapat mengakses jumlah yang dipesan secara langsung, karena receiving terminal terbatas hanya akan menunjukkan “blind” copy dari purchase order). Jika tidak ada nomor purchase order yang sesuai dalam on-line file, warning message akan muncul.

Asumsikan jika barang diterima, program akan mencetak prenumbered receiving report . Data untuk receiving report berasal dari (1) di-enter oleh bagian pengiriman dan (2) header data dalam on-line purchase order file . Sebagai tambahan, deskripsi produk diakses dari merchandise inventory file, yang dihubungkan dengan purchase order file. Kondisi barang yang diterima dicatat pada form dan bagian pengiriman menandatangani copy. Copy tersebut kemudian dilampirkan dengan barang dan dikirimkan ke Bagian Gudang, yang akan memeriksa jumlah barang. Akhirnya, copy tersebut dikirimkan ke bagian hutang.

Receiving program melakukan penyimpanan sementara data transaksi penerimaan yang sudah divalidasi ke dalam on-line file, yang akan meng-update beberapa file. Pertama, merchandise inventory file di-update, meningkatkan on- hand quantities dan mengurangi atau menghapuskan jumlah barang yang dipesan.

Selanjutnya, daftar penerimaan ditambahkan pada supplier reference and history file. Data penerimaan tersebut akan ditambahkan ke receiving report file.

b) Stock-out

Dimulai ketika customer order di-enter ke dalam layar pada on-line terminal oleh bagian penjualan. Data dapat berasal dari customer purchase order form atau melalui telepon dari customer atau bagian penjualan. Program edit memvalidasikan keakuratan data dan memeriksa apakah barang dagang tersedia untuk memenuhi pesanan. Jika tidak tersedia, bagian penjualan dapat menetapkan pesanan ke dalam sistem komputer untuk menyiapkan back order.

Kemudian, credit-checking program menentukan apakah customer layak mendapatkan kredit. Jika sudah sesuai, maka pesanan siap diproses. Order-entry probgram mencetak acknowledgment kepada customer, picking list untuk Bagian Gudang, dan backup file copy. Picking list disalurkan secara langsung ke printer Bagian Gudang, karena dihubungkan dengan sistem komputer dalam kantor utama.

2.2.4.2 Flowchart

Flowchart Penambahan Barang (stock-in)

P acking slip

E nter receipt on C R T term inal

E xception and error display

R eceiving report From

S upplier

C ount and inspect received item s;

com pare to packing slip

O pen P urchase order file

R eceipt transaction

To store and accounts payable

M erchandise inventory m aster file

R eceiving report file

S upplier history file

To accounts payable procedure

E dit receipt data and prepare receiving report

U pdate m aster files P erfom ed by

receiving clerk

Gambar 2.1 Flowchart Penambahan Barang (Stock-in) Sumber : Wilkinson, et. al. (2000, h.479)

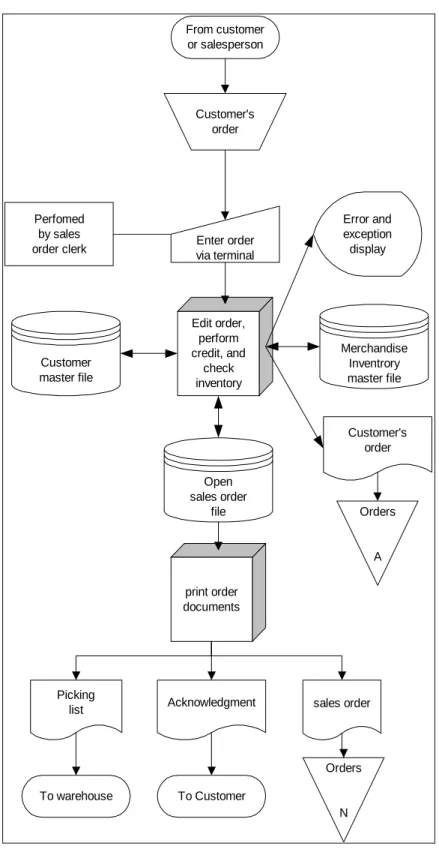

Flowchart Pengeluaran Barang (stock-out)

Enter order via terminal

Error and exception display

Customer's order From customer

or salesperson

Customer's order

Open sales order

file

To Customer Perfomed

by sales order clerk

Merchandise Inventrory master file

To warehouse Picking

list Acknowledgment sales order

print order documents Edit order,

perform credit, and

check inventory

Orders

A

Orders

N Customer

master file

Gambar 2.2 Flowchart Pengeluaran Barang (Stock-out) Sumber : Wilkinson, et. al. (2000, h.424)

2.2.4.3 Data Flow Diagram

Data Flow Diagram Penambahan Barang (stock-in)

Supplier (vendor)

Supplier (vendor)

Supplier (vendor)

Purchase goods when

requitioned

Approve obligation for payment

Prepare accounting analyses and

reports

Accountants and managers a. Purchases procedure

Purchase order

Acknowledgment

Supplier reference and history data

Supplier data

Past purchases

Supplier number, address, etc

Requisitioned items

& quantities Inventory data

Order data

Open order

Inventory data Ordered

quantities

Receive goods from supplier b. Receiving procedure

Approved order

Shipped goods (with packing slip)

Receive quantities

Supplier history data

General ledger data Supplier data

Receiving data

Order data Receipts

Supplier reference and history data

c. Payable procedure

Invoice

Receiving document

Order quantities

Payable data Open voucher

and invoices

Payable details

Analyses and reports Account balance

Approved payables

Amount of obligation Amount of obligation

Purchase summaries

Gambar 2.3 Data Flow Diagram Penambahan Barang (Stock-in)

Sumber : Wilkinson, et. al. (2000, h.477)

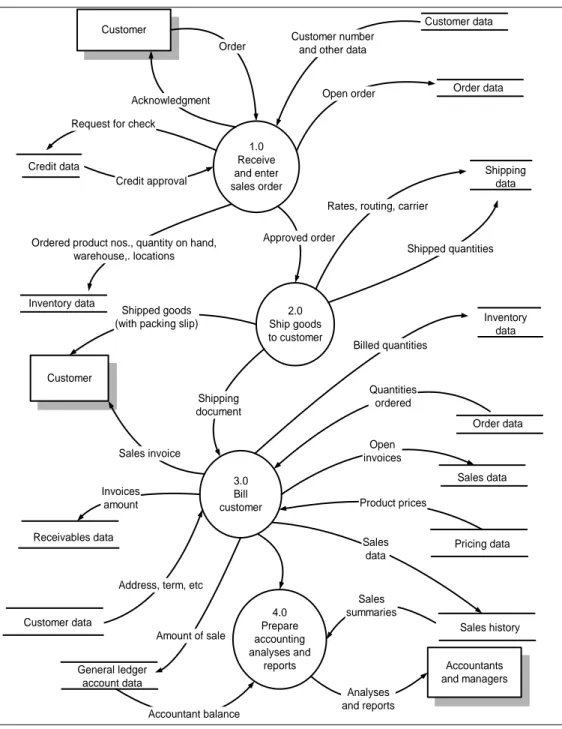

Data Flow Diagram Pengeluaran Barang (stock-out)

Customer

Customer

1.0 Receive and enter sales order

3.0 Bill customer

4.0 Prepare accounting analyses and

reports Accountants

and managers Acknowledgment

Order

Request for check

Ordered product nos., quantity on hand, warehouse,. locations

Customer number and other data

Order data Open order

2.0 Ship goods to customer Approved order

Shipped goods (with packing slip)

Rates, routing, carrier

Order data Shipped quantities

Billed quantities

Sales invoice

Shipping document

Quantities ordered

Open invoices

Product prices

Analyses and reports Accountant balance

Amount of sale Address, term, etc

Sales data Credit data

Credit approval

Inventory data

Inventory data

Pricing data

Sales history Sales data

Sales summaries

Customer data

Shipping data

Customer data

General ledger account data Receivables data

Invoices amount

Gambar 2.4 Data Flow Diagram Pengeluaran Barang (Stock-out) Sumber : Wilkinson, et. al. (2000, h.423)

2.2.5 Manajemen Data

Manajemen data meliputi fungsi yang mengumpulkan, mengatur, menyimpan, mendapatkan kembali, dan memanipulasi data. Manajemen data yang terdapat pada sistem informasi akuntansi persediaan (Wilkinson, et. al., 2000) terdiri dari:

1) Penambahan Barang (Stock-in) a) Master files

1. Merchandise Inventory Master File

Merchandise Inventory Master File meliputi record mengenai berbagai produk yang dijual perusahaan. Setiap record berisi elemen data seperti product (inventory item) number, description, warehouse location code, unit of measure code, reorder point, reorder quantity, unit cost, quantity on order, date of last purchase, dan quantity on hand. Primary and sorting number adalah inventory item number.

b) Transaction and Open Document Files 1. Open Purchase Order File

Open Purchase Order File meliputi order yang belum di-approve untuk melakukan pembayaran. Primary key dari file ini adalah purchase order number. Ketika order telah di-approve untuk melakukan pembayaran, record ini berubah menjadi closed orders file.

c) Other files

1. Supplier Reference and History File

Supplier Reference and History File meliputi data acuan dan kinerja dari supplier, sehingga pembeli dapat membuat keputusan yang tepat ketika

memilih supplier. Berisi data seperti merchandise inventory item provided by each supplier , unit prices charged for each item, dan summaries of all past purchases.

2) Pengeluaran Barang (Stock-out) a) Master file

1. Customer Master File

Customer Master File mencakup catatan untuk customer. Primary and sorting key adalah customer number. Setiap record dari file ini berisi data customer seperti shipping and billing addresses, telephone number, past payment performance, credit rating, trade discount allowed, dan sales activity.

2. Merchandise Inventory Master File

Merchandise Inventory Master File meliputi record mengenai berbagai produk yang dijual perusahaan. Setiap record berisi elemen data seperti product (inventory item) number, description, warehouse location code, unit of measure code, reorder point, reorder quantity, unit cost, quantity on order, date of last purchase, dan quantity on hand. Primary and sorting number adalah inventory item number.

b) Transaction and Open Document Files 1. Sales Order File

Sales Order File meliputi order number, order date, account number of the customer involved in the sale, name and address of the customer, name of the sales person, expected delivery date, dan data yang berkaitan

dengan item yang dipesan (contoh inventory item number, description, dan quantity ordered). Primary key adalah sales order number.

2. Open Sales Order File

Open Sales Order File meliputi pesanan yang belum dikirim dan dibayar.

Ketika pesanan telah dikirim dan dibayar, berubah menjadi closed orders file.

c) Other files

1. Salesperson File

Meliputi salesperson number, salesperson name and address, date hired, dan commission rate.

2. Sales History File

Meliputi ringkasan data dari sales order-invoices.

2.2.6 Resiko dan Pengendalian 2.2.6.1 Resiko

Transaksi dalam sistem informasi akuntansi persediaan sehubungan dengan kegiatan stock-in dan stock-out (Wilkinson, et. al. , 2000) menimbulkan resiko antara lain : 1) Stock-in

Resiko yang mungkin timbul pada saat kegiatan penambahan barang yaitu:

a) Tidak menerima barang yang dipesan

b) Kurangnya kewaspadaan dalam penghapusan persediaan yang rusak atau sudah habis umurnya.

c) Rusaknya barang yang diterima

d) Hilangnya merchandise inventory record akibat bencana alam atau kelalaian karyawan.

2) Stock-out

Resiko yang mungkin timbul pada saat kegiatan pengeluaran barang yaitu:

a) Error dalam menyiapkan sales invoices (contohnya memunculkan kuantitas yang lebih banyak daripada yang dikirim atau menampilkan harga yang terlalu tinggi).

b) Salah menempatkan order dari customer atau tidak mengisi backorder.

c) Pencurian atau salah menempatkan barang jadi di dalam gudang.

d) Pengaksesan merchandise inventory record oleh pihak yang tidak berwenang.

e) Hilangnya merchandise inventory record akibat bencana alam atau kelalaian karyawan.

2.2.6.2 Sistem Pengendalian

Pengendalian terhadap sistem informasi akuntansi persediaan (Wilkinson, et.

al., 2000) dibedakan menjadi:

1) Pengendalian Umum

Pengendalian umum yang diterapkan dalam sistem informasi akuntansi persediaan pada kegiatan penambahan barang (stock-in) terdiri dari:

a) Organizational control

Pengendalian ini berfokus pada pembagian tugas dan tanggung jawab serta independent reviews. Contoh : melakukan pemisahan fungsi antara bagian gudang, bagian penerimaan dan bagian yang bertanggungjawab merawat record persediaan.

b) Documentation control

Pengendalian yang dilakukan dengan membuat prosedur manual dan berbagai record yang menjelaskan sistem informasi akuntansi dan pengoperasiaannya.

Contoh : membuat dokumentasi yang lengkap dan up-to-date seperti copy dari dokumen, flowchart, record layouts, dan laporan.

c) Management practices controls

Pengendalian yang terdiri dari pengendalian pengembangan sistem aplikasi yang meliputi : prosedur perubahan sistem dan prosedur pengembangan sistem baru. Contoh : pelatihan programmer dan akuntan, manajemen me- review analisis periodik, dan pengendalian.

d) Data center operations controls

Pengendalian ini dibagi menjadi prosedur pengoperasian komputer serta pengecekan hardware dan software komputer. Contoh : mengawasi personil akuntansi dan sistem informasi.

e) Authorization controls

Pengendalian ini dibagi menjadi 2 yaitu : general authorization dan specific authorization. General authorization menetapkan persetujuan dan pelaksanaan transaksi selama kondisi normal. Sedangkan specific authorization menetapkan persetujuan dan pelaksanaan transaksi pada kondisi tertentu. Contoh : barang yang diterima harus sesuai dengan purchase order yang telah diotorisasi, retur memperoleh otorisasi dari manajer persediaan.

f) Access controls

Pengendalian yang dilakukan untuk membatasi user dalam mengakses komputer. Contoh : menetapkan password untuk karyawan yang meng-enter

data, pembatasan penggunaan komputer, membuat backup atas Merchandise Inventory Master File, membatasi pihak yang berwenang untuk memasuki gudang (untuk menyimpan persediaan).

Pengendalian umum yang diterapkan dalam sistem informasi akuntansi persediaan pada kegiatan pengeluaran barang (stock-out) terdiri dari:

a) Organizational control

Pengendalian ini berfokus pada pembagian tugas dan tanggung jawab serta independent reviews. Contoh : melakukan pemisahan fungsi antara bagian gudang dan bagian yang bertanggungjawab merawat record persediaan.

b) Documentation control

Pengendalian yang dilakukan dengan membuat prosedur manual dan berbagai record yang menjelaskan sistem informasi akuntansi dan pengoperasiaannya.

Contoh : membuat dokumentasi yang lengkap dan up-to-date seperti copy dari dokumen, flowchart, record layouts, dan laporan.

c) Management practices controls

Pengendalian yang terdiri dari pengendalian pengembangan sistem aplikasi yang meliputi : prosedur perubahan sistem dan prosedur pengembangan sistem baru. Contoh : pelatihan programmer dan akuntan, manajemen me- review analisis periodik dan pengendalian.

d) Data center operations controls

Pengendalian ini dibagi menjadi prosedur pengoperasian komputer serta pengecekan hardware dan software komputer. Contoh : mengawasi personil akuntansi dan sistem informasi.

e) Authorization controls

Pengendalian ini dibagi menjadi 2 yaitu : general authorization dan specific authorization. General authorization menetapkan persetujuan dan pelaksanaan transaksi selama kondisi normal. Sedangkan specific authorization menetapkan persetujuan dan pelaksanaan transaksi pada kondisi tertentu. Contoh : order diotorisasi oleh manajer, barang yang dikeluarkan dari gudang harus berdasarkan copy sales order.

f) Access controls

Pengendalian yang dilakukan untuk membatasi user dalam mengakses komputer. Contoh : menetapkan password untuk karyawan yang meng-enter data, pembatasan penggunaan komputer, membuat backup atas Merchandise Inventory Master File, membatasi pihak yang berwenang untuk memasuki gudang.

2) Pengendalian Aplikasi

Pengendalian aplikasi yang diterapkan dalam sistem informasi akuntansi persediaan pada kegiatan penambahan barang (stock-in) terdiri dari:

a) Pengendalian input

Pengendalian yang dilakukan selama tahap pengumpulan data yang meliputi recording, batching, converting, editing dan transmiting data. Contoh : menyiapkan dokumen yang prenumbered dan diotorisasi oleh pihak yang berwenang, mendeteksi error selama data entry dan sebelum di-posting ke Supplier dan inventory records.

b) Pengendalian output

Pengendalian yang dilakukan untuk memastikan output yang disajikan lengkap, dapat dipercaya dan didistribusikan kepada pihak yang tepat. Contoh : mengecek copy dari semua dokumen yang digunakan untuk mendeteksi jika ada perbedaan berdasarkan nomor urutnya.

Pengendalian aplikasi yang diterapkan dalam sistem informasi akuntansi persediaan pada kegiatan pengeluaran barang (stock-out) terdiri dari:

a) Pengendalian input

Pengendalian yang dilakukan selama tahap pengumpulan data yang meliputi recording, batching, converting, editing dan transmiting data. Contoh : menyiapkan dokumen yang prenumbered dan diotorisasi oleh pihak yang berwenang, mendeteksi error selama data entry dan sebelum di-posting ke customer dan inventory records.

b) Pengendalian output

Pengendalian yang dilakukan untuk memastikan output yang disajikan lengkap, dapat dipercaya dan didistribusikan kepada pihak yang tepat.

Contoh: mengecek copy dari semua dokumen yang digunakan untuk mendeteksi jika ada perbedaan berdasarkan nomor urutnya.

2.2.7 Laporan yang Dihasilkan

Laporan yang dihasilkan dari aktivitas sistem informasi akuntansi persediaan (Boockholdt, 1999) yaitu :

a) Inventory Status Report

Inventory Status Report mencakup semua item yang ada pada persediaan, quantity on hand dari setiap item, dan biayanya. Laporan ini juga menyediakan detil yang menjelaskan jumlah persediaan yang ditunjukkan dalam neraca. Karyawan menggunakannya untuk menentukan jumlah yang tersedia pada waktu pencetakan terbaru.

b) Query Inventory Items Report

On-line real-time systems memungkinkan karyawan untuk menentukan quantity on hand pada waktu pemeriksaan. Kebanyakan sistem memberikan pilihan kepada karyawan untuk mencetak laporan ini atau menampilkannya pada terminal.

c) Reorder Report

Reorder report mengidentifikasi item dalam persediaan yang harus diisi ulang.

Ketika quantity on hand berkurang hingga reorder point, sistem pengendalian persediaan mencatat item tersebut pada laporan. Bagian Pembelian menggunakan laporan ini untuk mengidentifikasi item yang harus dibeli. Sedangkan dalam perusahaan manufaktur, laporan ini digunakan untuk mengidentifikasi item yang harus diproduksi.

d) Physical Inventory Report

Secara periodik organisasi melakukan penghitungan fisik atas jumlah dari setiap item persediaan yang ada di tangan. Report ini mencakup semua item persediaan yang dirawat dan, dengan metode perpetual, dapat mencakup quantities on hand.

Karyawan merekonsiliasi jumlah tersebut dengan penghitungan yang dilakukan oleh karyawan lain di gudang persediaan.

2.3 Sistem Pengendalian Intern

2.3.1 Pengertian Sistem Pengendalian Intern

Pengendalian internal (Messier, 2006) didesain oleh board of directors, manajemen, dan personil lainnya untuk memberikan keyakinan yang memadai atas keandalan pelaporan keuangan, efektivitas dan efisiensi operasi, serta kepatuhan terhadap hukum dan peraturan yang berlaku. Pendapat lain yang diutarakan mengenai pengendalian internal (Romney & Steinbart, 2000) adalah rencana suatu organisasi dan metode bisnis yang digunakan untuk melindungi aset, menyediakan informasi yang akurat dan dapat dipercaya, memperhatikan dan meningkatkan efisiensi operasional, dan mendorong kepatuhan untuk menaati kebijakan manajerial yang ditentukan. Sedangkan menurut COSO (dalam Tunggal, 2006, h70) definisi Sistem Pengendalian Intern adalah

”is a process, affected by entity’s board of directors, management and other personel, designed to provide reasonable assurance regarding the achievement of objectivities in the following categories effectiveness and efficiency of operations, reliability of Financial Reporting, compliance with Applicable laws and regulations.”

2.3.2 Tujuan Sistem Pengendalian Intern

Tujuan sistem pengendalian intern (Gondodiyoto, 2006) adalah a) Menyajikan data yang dapat dipercaya

Informasi digunakan sebagai bahan pengambilan keputusan, oleh sebab itu pimpinan perusahaan sebaiknya memiliki informasi yang benar/ tepat mengingat informasi adalah hal yang penting dalam sebuah perusahaan.

b) Mengamankan aktiva dan pembukuan

Pengamanan atas harta benda dan pembukuan sangat penting karena banyaknya data / informasi yang disimpan di media komputer seperti magnetic tape yang dapat rusak apabila tidak diperhatikan pengamanannya.

c) Meningkatkan efisiensi operasional

Untuk mencegah penghamburan usaha, menghindari pemborosan dan mengurangi penggunaan sumber-sumber yang ada secara tidak efisien maka diperlukan pengawasan.

d) Mendorong pelaksanaan kebijakan yang ada

Pimpinan menyusun tata cara dan ketentuan yang dapat digunakan untuk mencapai tujuan perusahaan

2.3.3 Unsur-unsur Sistem Pengendalian Intern

Unsur-unsur Sistem Pengendalian Intern COSO (Tunggal, 2006) dapat dibagi menjadi 5, yaitu:

1) Lingkungan Pengendalian (Control Environment)

Faktor-faktor yang mempengaruhi lingkungan pengendalian meliputi integritas, nilai etis, kompetensi dari entitas; filosofi manajemen dan gaya operasi; cara manajemen memberikan otoritas dan tanggung jawab, mengatur dan mengembangkan individu; perhatian dan pengarahan yang diberikan oleh dewan komisaris.

2) Penaksiran Resiko (Risk Assessment)

Suatu mekanisme yang ditetapkan untuk mengidentifikasi, menganalisis dan mengelola resiko-resiko yang berkaitan dengan berbagai aktivitas yang dilakukan organisasi seperti penjualan, produksi, pemasaran dan keuangan.

3) Aktivitas Pengendalian (Control Activities)

Melaksanakan kebijakan dan prosedur yang ditetapkan oleh manajemen untuk membantu memastikan tercapainya tujuan. Aktivitas pengendalian (Arens &

Loebbecke, 2000) meliputi:

a) Pemisahan Tugas yang Cukup

Ada empat pedoman umum dalam pemisahan tugas, yaitu :

1. Pemisahan pemegang (custody) aktiva dari akuntansi. Tujuannya adalah untuk melindungi perusahaan dari penggelapan.

2. Pemisahan otorisasi transaksi dari pemegang aktiva yang bersangkutan.

Tujuannya untuk mencegah orang yang menyetujui transaksi, memiliki kendali atas aktiva tersebut.

3. Pemisahan tanggung jawab operasional dari tanggungjawab pembukuan.

Tujuannya untuk menjamin agar informasi tidak memihak, pembukuan biasanya ada di departemen tersendiri di bawah pengendalian.

4. Pemisahan tugas dalam TI. Meliputi pemisahan tugas analis sistem, programmer, operator komputer, pustakawan dan kelompok pengendali data.

b) Otorisasi yang pantas atas transaksi dan aktivitas

Otorisasi adalah keputusan tentang kebijakan baik untuk transaksi yang bersifat umum maupun khusus. Otorisasi umum adalah manajemen yang menyusun kebijakan bagi organisasi untuk ditaati. Sedangkan otorisasi khusus dilakukan terhadap transaksi individual.

c) Dokumen dan catatan yang memadai

Dokumen dan catatan sebaiknya berseri dan prenumbered, disiapkan pada saat transaksi terjadi atau segera sesudahnya, cukup sederhana untuk menjamin dokumen dan catatan dapat dimengerti dengan jelas, dirancang sedapat mungkin untuk multiguna sehingga meminimalkan bentuk dokumen dan catatan yang berbeda-beda, dirancang dalam bentuk yang mendorong penyajian yang benar.

d) Pengendalian fisik atas aktiva dan catatan

Ada tiga kategori pengendalian yang berkenaan dengan perlindungan peralatan, program dan berkas data TI. Seperti pengendalian fisik (physical control) digunakan untuk melindungi fasilitas komputer. Pengendalian akses (access control) berkaitan dengan menyakinkan bahwa hanya orang yang diotorisasi yang dapat menggunakan peralatan dan memiliki akses terhadap piranti lunak dan berkas data. Prosedur cadangan dan pemulihan (backup and recovery procedure) merupakan langkah-langkah yang dapat dilakukan organisasi jika kehilangan peralatan, program atau data.

e) Pengecekan independen atas pelaksanaan

Dilakukan dengan meninjau dan mengevaluasi keempat prosedur yang lain.

Pengecekan independen atas pelaksanaan dibutuhkan karena struktur pengendalian intern seringkali mengalami perubahan kalau tidak terdapat mekanisme penelaahan yang sering.

4) Informasi dan Komunikasi (Information and Communication)

Sistem yang memungkinkan entitas untuk memperoleh dan menukar informasi yang diperlukan untuk melaksanakan, mengelola, dan mengendalikan operasinya.

5) Pemantauan (Monitoring)

Sistem pengendalian intern perlu dipantau, yaitu proses untuk menilai mutu kinerja sistem sepanjang waktu. Hal ini dijalankan melalui aktivitas monitoring secara berkala, evaluasi terpisah atau kombinasi dari keduanya.

2.3.4 Jenis-Jenis Sistem Pengendalian Intern A. Pengendalian Umum

Pengendalian umum (Gondodiyoto, 2006) ditujukan untuk mengatur seluruh kegiatan perusahaan yang berkaitan dengan komputerisasi. Apabila pengendalian ini lemah atau tidak dilakukan, maka dapat berdampak negatif terhadap aplikasi.

Pengendalian manajemen operasi dilakukan oleh manajemen operasional yang bertanggungjawab terhadap jalannya hardware dan software. Pengendalian ini dilakukan untuk menjamin sistem aplikasi dapat menjalankan tugasnya dengan baik dan development staff dapat men-desain, mengaplikasikan dan me-maintain aplikasi sistem. Pengendalian terhadap operasional komputer merupakan aktivitas harian, ada tiga tipe pengendalian yang ada, yaitu:

1) Operations controls

Pengendalian ini dilakukan untuk mendukung jalannya program komputer.

2) Scheduling controls

Pengendalian ini dilakukan untuk memastikan bahwa komputer digunakan untuk kegiatan yang seharusnya dan menggunakan sumber daya dengan efisien.

3) Maintenance controls

Pengendalian ini dilakukan terhadap hardware komputer sebagai tindakan preventif yang dilakukan agar kerusakan hardware dapat dicegah.

Pengendalian manajemen keamanan (Gondodiyoto, 2006) bertujuan untuk menjamin keamanan aset sistem informasi, baik fisik (perangkat mesin dan fasilitas penunjangnya) dan aset non-fisik seperti data atau informasi dan program aplikasi komputer.

B. Pengendalian Aplikasi

Pengendalian khusus atau pengendalian aplikasi (application control) (Gondodiyoto, 2006) adalah sistem pengendalian intern (internal control) pada sistem informasi berbasis teknologi informasi di mana kegiatannya terkait dengan kecermatan dan kelengkapan data dalam suatu aplikasi komputerisasi tertentu atau spesifik pada suatu organisasi. Pengendalian khusus atau pengendalian aplikasi (application control) merupakan pengendalian yang bertujuan untuk menjamin keakuratan kinerja suatu sistem aplikasi. Pengendalian ini di-desain untuk memperoleh keyakinan bahwa data di-input (pencatatan) secara benar ke dalam aplikasi, diproses secara benar, dan terdapat pengendalian yang memadai atas output yang dihasilkan sehingga menghasilkan informasi yang akurat, lengkap, dan tepat pada waktunya. Pengendalian aplikasi terdiri dari:

1) Boundary Controls

Menurut Gondodiyoto (2006, h329) “yang dimaksud boundary adalah interface antara para pengguna (users) dengan sistem berbasis teknologi informasi.”

Tujuan dalam boundary controls adalah antara lain :

a) Untuk mengidentifikasi identitas dan otentik atau tidaknya user.

b) Menjaga agar sumber daya sistem informasi digunakan oleh user tersebut dengan cara yang ditetapkan

2) Pengendalian Input

Pengendalian masukan (Gondodiyoto, 2006) dirancang dengan tujuan untuk mendapat keyakinan bahwa data yang diterima untuk diproses adalah valid, lengkap, serta bebas dari kesalahan dan penyalahgunaan. Input controls ini merupakan pengendalian aplikasi yang penting, karena input yang salah akan menyebabkan output juga keliru.

3) Pengendalian Proses

Pengendalian proses (Gondodiyoto, 2006) ialah pengendalian intern yang dilakukan untuk mendeteksi jangan sampai data (khususnya data yang sesungguhnya sudah valid) menjadi error karena adanya kesalahan proses.

Pengendalian ini bertujuan untuk mencegah agar tidak terjadi kesalahan- kesalahan selama proses pengolahan data dan menjamin bahwa proses operasional terkomputerisasi telah dilaksanakan sebagaimana yang telah direncanakan. Pengendalian ini memberikan keyakinan bahwa:

a) Transaksi dalam sistem telah diproses oleh komputer secara benar

b) Transaksi tidak hilang, ditambah, di-copy, atau diubah dengan cara yang tidak legal.

c) Kesalahan dalam pemrosesan data diidentifikasikan dan dikoreksi pada waktu yang tepat.

4) Pengendalian Output

Pengendalian keluaran (Gondodiyoto, 2006) merupakan pengendalian yang di- desain untuk menjamin output / informasi yang dihasilkan oleh sistem dapat disajikan secara lengkap, akurat, dan digunakan sebagaimana mestinya oleh orang-orang yang berhak secara cepat dan tepat waktu. Pengendalian ini memberikan keyakinan bahwa:

a) Hasil proses komputer adalah akurat

b) Akses dengan hasil print out komputer hanya dibenarkan bagi petugas tertentu yang berhak.

5) Pengendalian Data / File / Database

Subsistem database (Weber, 2006) digunakan untuk mendefinisikan, menciptakan, mengubah, menghapus dan membaca data pada sistem informasi.

Pengendalian database bertujuan untuk menjaga integritas data yang disimpan dalam database.

2.4 Audit Sistem Informasi

2.4.1 Pengertian Audit Sistem Informasi

Menurut Weber (dalam Gondodiyoto, 2006, h384 ), ”EDP auditing is the processs of colleting and evaluating evidence to determine whether a computer systems safeguards assets, maintains data integrity, achieves organizational goals effectively, and consumes resources efficiently”. Namun seiring dengan perkembangan jaman saat ini istilah Electronic Data Processing (EDP) sudah tidak sesuai lagi. Pada awalnya bidang-bidang pekerjaan yang tepat menggunakan komputer ialah kegiatan pengolahan dokumen input yang jumlahnya relatif banyak tetapi pengolahan dokumen input atau rumusan pengolahannya sederhana (kegiatan

pembukuan) atau digunakan sebagai alat pengolahan data secara elektonik sehingga dikenal dengan istilah Electronic Data Processing (EDP). Istilah Electronic Data Processing Audit (EDP-Audit), kini lebih sering disebut dengan audit sistem informasi yang berkaitan dengan general financial audit atau audit dalam rangka evaluasi terhadap IT governance. Maka menurut Gondodiyoto (2006, h384) definisi audit sistem informasi disempurnakan menjadi:

“Secara garis besar audit sistem informasi merupakan suatu evaluasi untuk mengetahui tingkat kesesuaian antara sistem informasi dengan prosedur yang telah ditetapkan (atau kebutuhan pengguna, user needs), dan untuk mengetahui apakah suatu sistem informasi telah didesain dan diimplementasikan secara efektif, efisien, dan ekonomis, memiliki mekanisme pengamanan aset, serta menjamin integritas data yang memadai”.

2.4.2 Tujuan Audit Sistem Informasi

Tujuan audit sistem informasi (Gondodiyoto, 2006 ), yaitu : 1) Pengamanan Aset

Sistem pengamanan aset perusahaan merupakan suatu hal yang sangat penting yang harus dipenuhi oleh perusahaan. Oleh sebab itu aset perusahaan seperti perangkat keras (hardware), perangkat lunak (software), sumber daya manusia, file/ data dan fasilitas lainnya harus dijaga dengan baik agar tidak terjadi penyalahgunaan aset perusahaan.

2) Efektifitas Sistem

Suatu sistem informasi dapat dikatakan efektif bila sistem informasi tersebut sudah dirancang dengan benar, telah sesuai dengan kebutuhan user dan dapat memenuhi kebutuhan informasi para manajer.

3) Efisiensi Sistem

Suatu sistem dapat dikatakan efisien jika sistem informasi dapat memenuhi kebutuhan user dengan sumber daya informasi yang minimal dan cara kerja sistem benar. Efisiensi berarti kapasitas sumber daya minimum untuk mencapai hasil yang maksimal.

4) Menjaga Integritas Data

Data memiliki atribut seperti kelengkapan, kebenaran, dan keakuratan. Oleh sebab itu integritas data harus dipelihara karena data/informasi sangat bernilai bagi pengambilan keputusan selain itu data/informasi sebuah perusahaan sangat bernilai bagi perusahaan lain (pesaing) maka kehilangan data akan memberikan dampak buruk bagi perusahaan yang bersangkutan.

2.4.3 Pentingnya Pengendalian dan Audit Sistem Informasi

Seiring dengan perkembangan teknologi, kebutuhan akan sistem pengendalian internal yang memadai dan pelaksanaan audit pun semakin meningkat. Potensi resiko yang semakin besar di dalam sistem berbasis teknologi mendorong perlunya pengendalian yang semakin memadai. Untuk mengetahui tingkat sistem pengendalian internal dalam suatu perusahaan, maka perlu dilakukan audit. Menurut Weber (dalam Gondodiyoto, 2006) faktor-faktor yang mendorong pentingnya pengendalian dan audit sistem informasi antara lain:

1) Mendeteksi pengelolaan komputer yang kurang terarah, tidak ada visi, misi, perencanaan teknologi informasi, kurangnya kepedulian dari pucuk pimpinan organisasi, tidak dilakukan pelatihan dan pola karier personil yang tidak baik.

2) Mendeteksi resiko hilangnya data.

Kehilangan data dapat menyebabkan terganggunya kegiatan operasional perusahaan.

3) Mendeteksi resiko kesalahan pengambilan keputusan akibat kesalahan/

lambat/tidak lengkapnya informasi yang dihasilkan oleh pengolahan sistem terkomputerisasi.

Kualitas data atau informasi akan mempengaruhi kualitas keputusan yang diambil. Maka, jika data salah akan mengakibatkan pengambilan keputusan yang salah.

4) Mengamankan aset perusahaan karena hardware, software, dan personil merupakan sumber daya kritis perusahaan.

5) Mendeteksi resiko terjadinya error pada komputer.

Jika terjadi error pada komputer, maka organisasi tidak dapat menjalankan kegiatan operasionalnya dengan normal sehingga organisasi perlu mengeluarkan biaya yang tinggi untuk memperbaikinya.

6) Mendeteksi resiko penyalahgunaan komputer.

Beberapa tindakan penyalahgunaan komputer yang perlu diwaspadai antara lain : pengrusakan aset, pencurian aset, modifikasi aset, pelanggaran privacy, gangguan operasi, akses yang tidak sah, ketidakpatuhan terhadap prosedur operasi.

7) Menjaga kerahasiaan informasi.

Pengendalian terhadap informasi yang bersifat rahasia diperlukan agar informasi tidak disebarkan kepada pihak lain.

8) Meningkatkan pengendalian terhadap perkembangan penggunaan komputer.

Saat ini perlu dilakukan pengendalian atas penggantian tenaga manusia menjadi terkomputerisasi.

2.4.4 Jenis-jenis Audit

Jenis-jenis audit (Gondodiyoto, 2006 ), adalah : 1) Audit Internal

Audit internal adalah audit yang dilakukan auditor yang berasal dari dalam lingkungan perusahaan yang bersangkutan. Auditor internal memiliki tugas untuk merancang dan mengevaluasi prosedur-prosedur keuangan/ operasional, menelaah catatan-catatan keuangan, menilai sistem pengendalian internal, membuat dokumentasi hasil temuannya, memberikan usul-usul dan melaporkan hasil kerjanya kepada pimpinan perusahaan serta memantau tindak lanjutnya.

2) Audit Pemerintah

Badan Pemeriksa Keuangan (BPK) adalah auditor eksternal independen terhadap Pemerintah. Obyek pemeriksaan (audit) BPK adalah keuangan negara, yaitu segala pendapatan dan pengeluaran uang negara yang digunakan untuk membelanjai kegiatan kenegaraan, baik yang dilakukan oleh eksekutif, legislatif, maupun yudikatif yang setiap tahunnya dimuat dalam UU APBN (Undang- Undang Anggaran Pendapatan Belanja Negara).

3) Audit Ketaatan

Audit ketaatan menekankan pada pemeriksaan apakah klien/ nasabah telah mengikuti prosedur atau peraturan tertentu yang telah ditetapkan oleh pihak yang berwenang.

4) Audit Operasional

Audit operasional lebih menekankan pada tinjauan terhadap sistem dan prosedur operasi suatu organisasi dengan tujuan untuk menilai keberhasilan (efektif) dan ketepatgunaannya (efisiensi). Dalam audit operasional, tinjauan yang dilakukan tidak hanya terbatas pada masalah ekonomi, melainkan juga meliputi evaluasi terhadap bidang-bidang lain yang menjadi keahlian auditor.

5) Audit Sistem Informasi

Audit sistem informasi dapat dikelompokkan menjadi audit sistem informasi berbasis teknologi informasi dan audit operasional. Audit sistem informasi berbasis teknologi informasi merupakan bagian dari audit laporan keuangan di mana sistem akuntansinya berbasiskan komputer. Audit operasional dilakukan untuk menilai kinerja unit fungsional atau fungsi sistem informasi, mengevaluasi sistem aplikasi yang diimplementasikan, dan memeriksa kehandalan sistem aplikasi komputer yang sedang dikembangkan atau sudah dioperasikan.

6) Audit Investigatif

Audit investigatif timbul karena adanya kebutuhan untuk memperoleh bukti formal dalam kaitannya dengan pengungkapan kasus di bidang keuangan yang ada hubungannya dengan aspek hukum.

7) Forensic Audit

Forensic audit menurut kantor akuntan publik KPMG-Meat Marwick dalam Forensic Buletin Spring 2002 “Forensic auditing is the specialist area of financial auditing that focuses on unearthing the truth and/ or providing evidence

in legal/ financial disputes and/ or irreguralarities (including fraud), as well as providing preventive advice on the subject.”

8) Fraud Audit

Kecurangan (fraud) adalah suatu bentuk tindakan menutupi (concealment), tidak jujur (deceitful), suatu penghianatan terhadap amanah (violation of trust).

9) Audit Keuangan

Audit keuangan bertujuan untuk memeriksa ada/ tidaknya salah-saji materialitas terhadap seluruh informasi keuangan perusahaan.

10) Audit E-Commerce

Besarnya resiko yang ada pada e-business atau e-commerce mengakibatkan perlunya dilakukan pengawasan untuk melindungi integritas transaksi, pengamanan privasi maupun perlindungan terhadap ancaman hackers, crackers, dan virus.

2.4.5 Standar Audit Sistem Informasi

Dalam melaksanakan pemeriksaan, auditor harus mengikuti kode etik, standar, dan pedoman yang berlaku. Antara lain yang dikeluarkan oleh (Gondodiyoto, 2006) :

1) Ikatan Akuntan Indonesia (IAI)

Pada tahun 1972 Ikatan Akuntan Indonesia (IAI) untuk pertama kalinya menerbitkan Norma Pemeriksaan Akuntan. Lalu pada kongres IAI yang ke VII tepatnya tahun 1994 disahkan Standar Profesional Akuntan Publik (SPAP).

Standar Profesional Akuntan Publik (SPAP) adalah “modifikasi atas standar- standar yang merupakan langkah minimal yang harus dilakukan oleh akuntan

publik dalam melakukan penugasannya”. Standar tersebut secara garis besar memuat :

a) Standar Umum

Menyatakan bahwa 1) Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor, 2) Dalam semua hal yang berhubungan dengan penugasan, auditor harus mempertahankan independensi sikap mental, 3) Kemahiran profesional, cermat, dan seksama.

b) Standar Pekerjaan Lapangan

Menyatakan bahwa 1) Jika menggunakan asisten maka harus disupervisi dengan sebaik-baiknya, 2) Auditor wajib memahami struktur pengendalian internal sistem klien, 3) Harus diperoleh bahan bukti yang kompeten dan mencukupi.

c) Standar Pelaporan

Menyatakan bahwa 1) Pendapat mengenai kesesuaian dengan standar/ prinsip akuntansi umum, 2) Konsistensi sistem akuntansi, 3) Pengungkapan informatif laporan keuangan harus cukup memadai, 4) Pernyataan pendapat auditor.

Dalam standar tersebut yang terkait dengan audit sistem informasi yang perlu disinggung antara lain:

a) PSA Nomor 57

Mengatur tentang audit dalam lingkungan sistem berbasis komputer yaitu sistem akuntansi dalam kaitannya dengan audit keuangan.

b) PSA Nomor 59

Mengatur tentang teknik audit berbantuan komputer, pertimbangan dalam melaksanakan audit dengan bantuan komputer, dan langkah-langkah dalam audit berbantuan komputer tersebut.

c) PSA Nomor 63

Mengatur tentang lingkungan sistem informasi komputer, khususnya komputerisasi dengan komputer mikro yang masih berdiri sendiri.

d) PSA Nomor 64

Mengatur lingkungan sistem informasi komputer secara online.

e) PSA Nomor 65

Mengatur lingkungan sistem informasi komputer dengan sistem database, karakteristik sistem database, pengelolaan database, pengendalian intern, dan hal-hal yang perlu diperhatikan dalam audit atas sistem tersebut.

2) Information Systems Audit and Control Association (ISACA) standards, guidelines, and procedures

Standar untuk audit sistem informasi menurut Information Systems Audit and Control Association (ISACA) adalah :

010 Audit Chapter

010.010 Responsibility Authority and Accountability

Pengertian tentang tanggungjawab, otoritas, dan accountability dari fungsi audit sistem informasi sebaiknya didokumentasikan dalam surat perjanjian.

020 Independence

020.010 Professional Independence

Auditor sistem informasi dituntut untuk memiliki sikap

independen dalam melaksanakan tugasnya.

020.020 Organizational Relationship

Untuk mencapai tujuan objektivitas dari suatu proses audit maka fungsi audit sistem informasi harus independen.

030 Professional Ethics and Standards 030.010 Code of Professional Ethics

Auditor sistem informasi harus menghormati dan menaati kode etika profesional.

030.020 Due Professional Care

Auditor sistem informasi harus mengikuti standar auditing profesional dalam segala aspek pekerjaan yang dilakukan

040 Competence

040.010 Continuing Professional Education

040.020 Auditor sistem informasi perlu mengikuti pendidikan lanjut profesional untuk me-maintain kompetensi teknikal.

050 Planning

050.010 Audit Planning

Auditor sistem informasi harus membuat perencanaan audit untuk menempatkan tujuan audit dan untuk melengkapi standar profesional audit.

060 Performance of Audit Work 060.010 Supervision

Harus dilakukan pemilihan staf audit sistem informasi yang tepat untuk menjamin tujuan dari audit dijalankan

dan standar profesional auditing dapat terpenuhi.

060.020 Evidence

Auditor sistem informasi harus mengumpulkan bukti- bukti audit yang tepat, dapat dipercaya, relevan, dan berguna untuk mencapai tujuan audit yang objektif.

070 Reporting

070.010 Report Content and Form

Auditor sistem informasi harus membuat report dengan bentuk dan isi yang tepat pada saat penyelesaian tugas audit.

080 Follow Up Activities 080.010 Follow Up

Auditor sistem informasi harus meminta dan mengevaluasi informasi yang sesuai dari penemuan yang terdahulu dan rekomendasi yang dihasilkan pada periode audit terdahulu untuk mengimplementasikan tindakan yang tepat dalam suatu periode waktu.

Tabel 2.1 : Standar Audit Sistem Informasi menurut ISACA Sumber : Gondodiyoto (2006, h.69)

3) CoBIT (Control Objectives for Information and Related Technology)

CoBIT mendefinisikan control objectives sebagai “statement of the desired result, or purpose to be archived by implementing control procedures in particular activity”. CoBIT adalah alat yang komprehensif untuk menciptakan adanya IT Governance di perusahaan.

Kerangka kerja CoBIT terdiri dari beberapa guidelines berikut ini:

a) Control objectives

Meliputi 4 tujuan pengendalian yaitu merencanakan dan mengorganisasikan, mengakuisisi dan mengimplementasi, mengirimkan dan mendukung teknologi sistem informasi, memonitor.

b) Audit guidelines

Meliputi 318 tujuan-tujuan pengendalian untuk membantu auditor dalam memberikan saran perbaikan.

c) Management guidelines

Meliputi arahan, baik secara umum maupun spesifik, mengenai hal-hal yang harus dilakukan oleh manajemen.

2.4.6 Prosedur Audit Sistem Informasi

Prosedur audit sistem informasi (Gondodiyoto, 2006) diuraikan secara garis besar sebagai berikut :

a) Perencanaan audit

Langkah pertama adalah menetapkan ruang lingkup dan tujuan pemeriksaan berdasarkan pada untuk siapa pemeriksaan ini dilakukan dan jenis pemeriksaan apa yang dikehendaki.

b) Pemahaman sistem dan struktur pengendalian internalnya c) Pengumpulan bukti audit

Pengumpulan bukti audit sangat penting sebagai dasar bagi auditor untuk memberikan pendapat (opini) atau melaporkan temuan dan memberikan rekomendasinya. Bukti pemeriksaan dikumpulkan dengan melakukan sejumlah pengujian (test) dan berbagai jenis prosedur, seperti:

1. Observasi atas kegiatan operasional perusahaan dan pegawainya.

2. Pemeriksaan fisik (Physical Examination) atas kuantitas atau kondisi aktiva berwujud seperti peralatan, persediaan barang atau uang kas.

3. Konfirmasi atas ketelitian informasi melalui komunikasi tertulis dengan pihak ketiga yang independen.

4. Pertanyaan (Inquiry) yang ditujukan kepada para pegawai dari perusahaan yang diperiksa dengan menggunakan daftar pertanyaan (Questionnaire) atau checklist wawancara.

5. Pengkalkulasian atau penghitungan kembali informasi kuantitatif mengenai catatan-catatan dan laporan-laporan.

6. Pemeriksaan bukti (Vouching) atau pemeriksaan ketelitian dokumen-dokumen dan catatan-catatan, terutama dengan cara penelusuran atau pencarian jejak informasi melalui sistem pengolahan kepada sumbernya.

7. Pemeriksaan analitis (Analytical Review) hubungan-hubungan dan kecenderungan antara informasi keuangan dan informasi operasi agar dapat menemukan hal-hal yang memerlukan penyelidikan lebih lanjut.

d) Evaluasi bukti pemeriksaan

Setelah bukti-bukti dikumpulkan, auditor harus mengevaluasi dan kemudian dilakukan test of controls dan substantive test. Test of controls tujuannya untuk mengetahui apakah pengendalian yang ada telah dilakukan sesuai dengan prosedur yang telah ditetapkan. Substantive test terdiri dari test of transactions yang bertujuan untuk mengevaluasi apakah terdapat kekeliruan atau kesalahan di dalam pemrosesan transaksi yang menyebabkan ketidakakuratan informasi keuangan dan test of balances or overall results yang bertujuan untuk menjamin laporan yang dihasilkan adalah benar dan akurat.

e) Komunikasi hasil pemeriksaan

Setelah pemeriksaan diselesaikan dan kesimpulan akhir telah dicapai, pemeriksa menyiapkan suatu laporan mengenai temuan-temuan dan rekomendasi- rekomendasinya. Laporan ini disampaikan kepada manajemen, para pemegang saham, dewan komisaris atau pihak lain yang berkepentingan.

2.4.7 Bukti Audit

Bukti audit (Gondodiyoto, 2006) dapat dikategorikan dengan beberapa cara, antara lain :

a) Bukti Langsung / Tidak Langsung

Bukti langsung adalah bukti audit yang bersifat fakta atau dokumen sah yang langsung terkait dengan kegiatan pemeriksaan. Sedangkan bukti tidak langsung adalah bukti yang harus disimpulkan sendiri oleh auditor berdasarkan bahan bukti tertentu.

b) Bukti Utama (Primer) / Sekunder

Bukti utama (primer) yakni surat-surat asli seperti surat perjanjian atau kontrak, surat konfirmasi asli tentang piutang dari pelanggan, rekening koran dari bank.

Sedangkan bukti sekunder yakni copy dari surat-surat asli dan kadang-kadang terdapat coretan/ tanda/ tambahan dengan tulisan tangan.

c) Fakta / Bukti Hasil Analisis

Yang dimaksud dengan fakta yakni seperti bukti angka rupiah nilai penjualan yang tertera pada faktur. Prosedur analisis adalah salah satu teknik pengumpulan bukti audit yang dilaksanakan auditor dengan cara melakukan perbandingan- perbandingan misalnya penjualan dengan laba, penjualan dengan rata-rata persediaan guna memperoleh indikasi-indikasi sebagai unsur keyakinan auditor.

d) Record / Testimonial Evidence

Record Evidence adalah bukti audit yang berwujud dokumentasi/ catatan-catatan akuntansi atau keuangan lainnya, akte atau dokumen lain yang dapat dianggap sebagai bukti audit. Sedangkan Testimonial Evidence adalah informasi yang diperoleh dari pihak atau orang tertentu, dalam bentuk tertulis maupun lisan (atau bersifat hasil analisis).

2.4.8 Instrumen Audit

Terdapat berbagai jenis teknik pemeriksaan atau biasa disebut dengan instrumen audit, antara lain (Gondodiyoto, 2006 ) :

a) Observasi (Pengamatan)

Observasi atau pengamatan adalah cara pemeriksaan dengan menggunakan panca indera terutama mata, yang dilakukan secara berkelanjutan selama kurun waktu tertentu untuk membuktikan suatu keadaan atau masalah.

b) Wawancara, Tanya-jawab (Interview)

Wawancara merupakan teknik pemeriksaan berupa tanya-jawab secara lisan antara auditor dengan auditee untuk memperoleh bahan bukti audit.

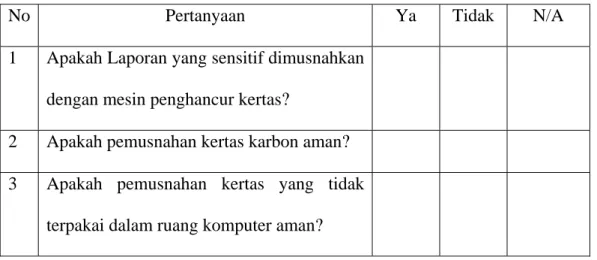

c) Kuesioner (Tanya-jawab Tertulis)

Kuesioner merupakan tanya-jawab secara tertulis dengan menggunakan media kertas. Berikut contoh kuesioner pengendalian internal :

Kuesioner Pengendalian Internal

No Pertanyaan Ya Tidak N/A

1 Apakah Laporan yang sensitif dimusnahkan dengan mesin penghancur kertas?

2 Apakah pemusnahan kertas karbon aman?

3 Apakah pemusnahan kertas yang tidak terpakai dalam ruang komputer aman?

Tabel 2.2 Kuesioner Pengendalian Internal Sumber : Dikembangkan dari Weber (2006, h.797) d) Konfirmasi

Konfirmasi merupakan upaya untuk memperoleh informasi/ penegasan dari sumber lain yang independent (bebas), baik secara lisan maupun tertulis dalam rangka pembuktian pemeriksaan.

e) Inspeksi Fisik

Inspeksi merupakan usaha pemeriksa untuk memperoleh bukti-bukti secara langsung di tempat dimana keadaan atau masalah yang ingin dibuktikan.

f) Prosedur Analisis

Dilakukan dengan menguraikan suatu keadaan atau masalah ke dalam beberapa bagian atau elemen dan memisahkan bagian tersebut untuk digabungkan dengan keseluruhan atau dibandingkan dengan yang lain.

g) Perbandingan

Perbandingan adalah usaha pemeriksa untuk mencari kesamaan dan perbedaan antara dua atau lebih gejala atau keadaan. Dari hasil perbandingan tersebut

biasanya dilanjutkan dengan melakukan analisis sebab-sebab terjadinya penyimpangan.

h) Penelaahan Dokumen

Ada banyak dokumen yang perlu ditelaah dalam sebuah organisasi seperti bagan arus, bagan organisasi, manual prosedur, manual operasi, manual referensi, notulen rapat, surat perjanjian, dan catatan-catatan historis lainnya.