ANALISIS TINGKAT KESEHATAN FINANCIAL BANK DENGAN

MENGGUNAKAN RASIO

CAMEL

PADA PT. BRI SYARIAH Tbk

PERIODE 2009-2013

NASKAH PUBLIKASI

Oleh :

RYAN RIZKI DIDIT KUNCORO

NIM : B100110024

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

ANALISIS TINGKAT KESEHATAN FINANCIAL BANK DENGAN MENGGUNAKAN RASIO CAMEL PADA PT. BRI SYARIAH Tbk PERIODE 2009-2013

Ryan Rizki Didit Kuncoro

Fakultas Ekonomi dan Bisnis Jurusan Manajemen

ABSTRAK

Sebagai salah satu lembaga keuangan, bank perlu menjaga kinerjanya agar dapat beroperasi secara optimal. Terlebih lagi bank syariah harus bersaing dengan bank konvensional yang dominan dan telah berkembang pesat di Indonesia. Persaingan yang semakin tajam ini harus diikuti dengan manajemen yang baik untuk bisa bertahan di industri perbankan. Penelitian ini bertujuan untuk mengetahui tingkat Kesehatan Keuangan Bank pada PT. BRI Syariah Tbk dengan menggunakan pendekatan CAMEL, apakah berada pada predikat bank yang sehat, cukup sehat, kurang sehat atau predikat tidak sehat. Jenis penelitian kuantitatif. Data yang digunakan berupa data bank yang mempublikasikan laporan keuangan tahunan yaitu PT. Bank BRISyariah dari tahun 2009-2013. Teknik analisis yang digunakan dengan analisis CAMEL. Hasil penelitian ini membuktikan bahwa berdasarkan analisis metode CAMEL, PT. BRISyariah Tbk tergolong perusahaan perbankan syariah yang berpredikat sehat. Hal ini ditunjukkan dengan nilai CAMEL sejak tahun 2008 sampai dengan tahun 2013 berturut-turut adalah 82,32; 82,23; 84,50; 83,77; dan 84,06. Berdasarkan hasil perhitungan tersebut, dapat diketahui bahwa PT. BRISyariah Tbk tetap dapat melanjutkan usahanya, meskipun selama periode 2009 hingga 2013 nilai CAMEL PT. BRISyariah Tbk mengalami fluktuasi naik turun. Hal ini juga menunjukkan bahwa selama periode yang sama, PT. BRISyariah Tbk memiliki kinerja yang baik dalam pengelolaan segala sumber daya yang dimilikinya bila dilihat berdasarkan hasil perhitungan Rasio CAMEL tersebut.

Kata kunci : Tingkat Kesehatan Financial, Camel, BRISyariah

I. PENDAHULUAN

Perbankan merupakan inti dari

sistem keuangan setiap negara. Untuk itu

industri perbankan perlu mendapat perhatian

dalam tuntutan ekonomi global, karena

kemajuan industri perbankan suatu negara merupakan salah satu cermin kemajuan

perekonomian negara tersebut. Lebih dari 25

tahun Undang-undang Pokok Perbankan No.

14 Tahun 1967 dipergunakan sebagai salah

satu dasar untuk mempertahankan

perkem-bangan perekonomian nasional.

Dalam perjalanannya yang cukup

panjang tersebut perkembangan

perekono-mian Indonesia mengalami kemajuan yang

sangat pesat dengan segala rintangan dan

tantangannya, sehingga pemerintah merasa

perlu untuk menyusun Undang-undang

Perbankan yang baru yaitu Undang-undang

No. 7 Tahun 1992 (sebagaimana telah diubah dengan Undang-undang No. 10

Tahun 1998), dan dirubah lagi dengan

Peraturan Bank Indonesia No.6/10/PBI/2004

tentang Sistem Penilaian Tingkat Kesehatan

3

kesehatan dari sebuah bank dapat dinilai

dengan metode CAMEL. Namun demikian undang-undang saja masih belum cukup

sehingga diperlukan adanya suatu

kebijakan-kebijakan yang diharapkan akan mampu

mengatasi sebagian besar rintangan dan

tantangan tersebut.

Menurut Kasmir (2004: 25), bahwa

perbankan merupakan salah satu lembaga

yang mempunyai peran strategis dalam

menyelaraskan, menyerasikan, serta

menye-imbangkan berbagai unsur pembangunan.

Peran yang strategis tersebut terutama disebabkan oleh fungsi utama bank sebagai

lembaga yang dapat menghimpun dan

menyalurkan dana masyarakat secara efektif

dan efisien, yang dengan berdasarkan asas

demokrasi ekonomi mendukung

pelaksana-an pembpelaksana-angunpelaksana-an dalam rpelaksana-angka

meningkat-kan pemerataan, pertumbuhan ekonomi dan

stabilitas nasional ke arah peningkatan taraf

hidup rakyat banyak.

Peranan lembaga perbankan yang

strategis dalam mencapai tujuan pemba-ngunan nasional, mengakibatkan perlu

adanya pembinaan dan pengawasan yang

efektif, sehingga lembaga perbankan di

Indonesia mampu berfungsi secara efisien,

sehat, wajar, dan mampu melindungi secara

baik dana masyarakat yang dititipkan

kepadanya, serta mampu menyalurkan dana

masyarakat tersebut ke bidang-bidang yang

produktif bagi pencapaian sasaran

pembangunan.

Ada beberapa metode yang dapat digunakan untuk mengukur kinerja bank

syariah dan salah satunya adalah Peraturan

Bank Indonesia No. 9/1/PBI/2007 yang dalam penilaiannya menggunakan

pendekat-an CAMEL (Capital, Asset, Management, Earning, dan Liquidity). Penilaian CAMEL ini dimaksudkan untuk mengukur apakah

manajemen bank telah melaksanakan sistem

perbankan dengan asas-asas yang sehat.

Dimana rasio keuangan tertentu berperan

penting dalam evaluasi kinerja keuangan

serta dapat digunakan untuk memprediksi

kelangsungan usaha baik yang sehat maupun

yang tidak sehat. CAMEL tidak sekedar mengukur kinerja dan tingkat kesehatan

sebuah bank, tetapi sering pula digunakan

sebagai indikator dalam menyusun peringkat

dan memprediksi prospek suatu bank di

masa datang.

Semakin ketatnya evaluasi yang

dilakukan Bank Indonesia maupun Badan

Penyehatan Perbankan Nasional (BPPN),

diharapkan dapat diketahui segera bank

mana yang memerlukan penanganan khusus.

Tujuan dari program penyehatan perbankan yang dicanangkan oleh pemerintah adalah

terbentuknya sektor perbankan yang sehat,

dimana bank yang beroperasi memiliki

manajemen pengelolaan yang tergolong risk

management baik dengan standard

internasional dan memiliki daya saing di

pasar global (Pandia, dkk., 2005: 222). Salah

satu cara yang dilakukan untuk mengatasi

krisis perbankan tersebut adalah dengan

melakukan rekapitalisasi perbankan.

keuangan bank melalui sisi pasiva dengan

cara menambah modal bank.

CAMEL merupakan faktor yang

menentukan tingkat kesehatan suatu bank. Sistem analisis ini menitikberatkan pada lima aspek analisis, yaitu: Capital (permodalan), Asset Quality (Kualitas aktiva produktif),

Management (Manajemen), Earning

(Rentabilitas), dan Liquidity (Likuiditas). Analisis faktor dan komponen kesehatan bank dilakukan dengan sistem kredit (reword system) yang dinyatakan dalam nilai kredit 0 sampai dengan 100. Predikat tingkat kesehatan bank ditetapkan ke dalam empat golongan, yaitu nilai kredit 81 sampai dengan 100 berpredikat sehat, nilai kredit 66 sampai kurang dari 81 berpredikat cukup sehat, nilai kredit 51 sampai dengan kurang dari 66 berpredikat kurang sehat, dan nilai kredit 0 sampai dengan kurang dari 51 diberi predikat tidak sehat.

Dalam rangka menuju perbankan yang sehat dan efisien PT. BRI Syariah Tbk sebagai salah satu perusahaan perbankan syariah perlu menyesuaikan diri di era deregulasi dengan menciptakan profesionalitas serta persaingan yang sehat tanpa meninggalkan rasa tanggung jawab dalam mengamankan kepentingan masyarakat. Adapun keberadaan PT. BRI Syariah Tbk adalah untuk memenuhi kebutuhan masyarakat dalam bidang keuangan yang berdasarkan syariah.

Dari uraian di atas penulis tertarik untuk mengadakan penelitian mengenai : Analisis Tingkat Kesehatan Financial Bank dengan Menggunakan Rasio CAMEL pada PT. BRISyariah Tbk periode 2009-2013.

Berdasarkan uraian latar belakang masalah tersebut, maka yang menjadi permasalahan dalam penelitian ini adalah: “Bagaimana Tingkat Kinerja Keuangan Bank pada PT. BRISyariah Tbk dengan menggunakan pendekatan CAMEL?

Tujuan yang hendak dicapai dalam kegiatan penelitian ini adalah : Untuk mengetahui tingkat Kesehatan Keuangan Bank pada PT. BRISyariah Tbk dengan menggunakan pendekatan CAMEL, apakah berada pada predikat bank yang sehat, cukup sehat, kurang sehat atau predikat tidak sehat.

II. TINJAUAN PUSTAKA

A. Perbankan

a. Pengertian Bank dan Perbankan

Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan. Dewasa ini banyak terdapat literatur yang memberikan pengertian atau definisi tentang Bank, antara lain:

“Bank dapat didefinisikan sebagai badan usaha yang kegiatan utamanya adalah menerima simpanan dari masyarakat dan atau dari pihak lainnya, kemudian mengalokasikan kembali untuk memperoleh keuntungan serta menyediakan jasa-jasa dalam lalu lintas pembayaran (Dahlan : 1999)”.

Sedangkan menurut Undang-undang No. 7 Tahun 1992 tentang Perbankan diperbaharui dengan Undang-undang No. 10 Tahun 1998.

5 b. Asas, Fungsi, dan Tujuan Perbankan

Lembaga keuangan bank sangat penting peranannya dalam pembangunan ekonomi seuatu negara. Hal ini disebabkan karena lembaga keuangan bank mempunyai fungsi, asas, dan tujuan yang sangat mendukung terhadap pembangunan ekonomi suatu negara. Berikut adalah fungsi, asas, dan tujuan Menurut Pasal 2, 3, dan 4 UU No. 7 Tahun 1992 tentang perbankan dinyatakan bahwa : Asas : Perbankan berasaskan

demokrasi ekonomi dengan meng-gunakan prinsip kehati-hatian

Fungsi : Fungsi utama perbankan adalah sebagai penghimpun dana dan penyalur dana masyarakat

Tujuan : Perbankan Indonesia

bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan rakyat banyak. c. Prinsip Bank

Menurut Lukman (2003: 20), pada dasarnya terdapat tiga prinsip yang harus diperhatikan oleh bank, yaitu :

1) Likuiditas adalah prinsip dimana bank harus dapat memenuhi kewajibannya. 2) Solvabilitas adalah kemampuan untuk

memenuhi kewajiban keuangan apabila perusahaan tersebut dilikuidasi. Bank yang solvable adalah

bank yang manpu manjamin seluruh hutangnya.

3) Rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.

d. Jenis Bank

Menurut Lukman (2003 : 26), jenis perbankan dibedakan menjadi 4 (empat), yaitu :

1) Dilihat dari segi fungsinya, dibagi menjadi :

a) Bank Umum

Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syari’ah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b) Bank Perkreditan Rakyat

Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syari’ah, tetapi tidak memberikan jasa dalam lalu lintas pembayaran.

2) Dilihat dari segi kepemilikan, dibagi menjadi:

a) Bank Milik Negara (BUMN)

Bank yang akte pendirian maupun modal bank sepenuhnya dimiliki oleh Pemerintah Indonesia, sehingga seluruh keuntungan bank dimiliki oleh pemerintah.

b) Bank Milik Pemerintah Daerah (BUMD)

keuntungan bank dimiliki oleh Pemerintah Daerah.

c) Bank Milik Koperasi

Merupakan bank yang sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi.

d) Bank Milik Swasta Nasional

Merupakan bank yang seluruh atau sebagaian besar sahamnya dimiliki oleh Swasta Nasional, akte pendiriannya didirikan oleh swasta dan pembagian penuh untuk keuntungan swasta pula.

e) Bank Milik Asing

Merupakan cabang dari bank yang ada di Luar Negeri baik milik swasta asing atau pemerintah asing.

f) Bank Milik Campuran

Merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional.

3) Dilihat dari segi status, dibagi menjadi: a) Bank Devisa

Bank yang dapat melaksanakan transaksi keluar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b) Bank Non Devisa

Bank yang belum mempunyai izin untuk melakukan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi.

4) Dilihat dari segi penentuan harga, dibagi: a. Bank Konvensional

Dalam mencari keuntungan dan menentukan harga kepada nasabahnya menggunakan metode penetapan

simpanan demikian juga dengan produk pinjamannya.

b. Bank Berdasarkan Prinsip Syari’ah Dalam mencari keuntungan dan menentukan harga berdasarkan prinsip syari’ah adalah pembiayaan berdasar-kan prinsip bagi hasil (mudharabah), prinsip penyertaan modal (musyaro-kah), prinsip jual beli barang dengan memperoleh keuntungan

(muraba-hah), pembiayaan barang modal

berdasarkan sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atau barang yang disewa dari pihak bank kepada pihak penyewa (ijarah wa igtina). e. Sumber Dana Bank

Dana bank adalah uang tunai yang dimiliki oleh bank ataupun aktiva lancar yang dikuasai oleh bank dan setiap waktu dapat diuangkan. Kasmir (2002 : 63), menyatakan jenis sumber dana bank dibagi menjadi :

1) Dana yang bersumber dari bank itu sendiri

a) Dana yang bersumber dari bank itu sendiri

Sejumlah uang yang disetor secara efektif oleh para pemegang saham pada saat bank itu sendiri.

b) Cadangan-cadangan

7 c) Laba yang ditahan

Laba yang mestinya dibagikan kepada pemegang saham, tetapi mereka sendiri yang memutuskan untuk tidak dibagikan dan dimasukkan kembali dalam modal kerja.

2) Dana yang berasal dari masyarakat luas

a) Simpana giro

Simpanan pihak ketiga bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnya atau dengan cara pemindahbukuan.

b) Simpanan Tabungan

Simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu.

c) Simpanan deposito

Simpanan pihak ketiga yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dengan pihak bank yang bersangkutan.

d) Jasa perbankan lainnya

Meliputi kiriman uang transfer, kliring, inkasa, safe deposit box, bank card, cek wisata dan lain sebagainya.

3) Dana yang bersumber dari lembaga lainnya

a) Kredit likuiditas dari Bank Indonesia

Bantuan dana dari Bank Indonesia untuk membiayai masyarakat yang tergolong prioritas, seperti kredit investasi pada sektor pertanian, perhubungan, industri penunjang sektor pertanian, tekstil, ekspor nonmigas, dan lain sebagainya. b) Perjanjian antar bank

Pinjaman harian antar bank yang dilakukan apabila ada kebutuhan mendesak yang diperlukan oleh bank. Jangka waktu call money biasanya hanya beberapa hari atau satu bulan saja.

c) Pinjaman dari bank atau lembaga keuangan lain diluar negeri

Pinjaman dari bank atau lembaga keuangan lain diluar negeri Pinjaman ini biasanya berbentuk pinjaman jangka menengah panjang. Realisasi dari pinjaman ini harus melalui Bank Indonesia dimana secara tidak langsung Bank Indonesia selaku bank sentral ikut mengawasi pelaksanaan pinjaman tersebut demi menjaga stabilitas bank yang bersangkutan.

d) Surat berharga pasar uang

B. Bank Syari’ah

Akhir tahun 1999, bersamaan dengan dikeluarkannya UU perbankan maka munculah bank-bank syari’ah umum dan Bank umum yang membuka unit usaha syari’ah. Sejak beroperasinya Bank Muamalat Indonesia (BMI), sebagai Bank syari’ah yang pertama pada tahun 1992, data Bank Indonesia per 30 Mei 2007 menunjukkan bahwa saat ini perbankan syari’ah nasional telah tumbuh cepat, ketika pelakunya terdiri atas 3 Bank Umum Syari’ah (BUS) antara lain: Bank Muamalat, Bank syari’ah Mandiri, 23 Unit Usaha Syari’ah (UUS), dan 106 Bank Perkreditan Rakyat Syari’ah (BPRS), sedangkan asset kelolaan perbankan syari’ah nasional per Mei 2007 telah berjumlah Rp. 29 triliyun. Perkembangan Bank umum syari’ah dan Bank konvensional yang membuka cabang syari’ah juga didukung dengan tetap bertahannya Bank syariah pada saat perbankan nasional mengalami krisis cukup parah pada tahun 1998.

Bank islam atau selanjutnya disebut sebagai bank syari’ah, adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank Islam atau biasa disebut dengan bank tanpa bunga, adalah lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berdasarkan pada Al-Qur’an dan Hadits Nabi SAW atau dengan kata lain bank islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalulintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat islam.

Kinerja keuangan perusahaan merupakan hasil dari banyak keputusan individual yang dibuat secara terus menerus oleh manajemen. Oleh karena itu untuk menilai kinerja keuangan suatu perusahaan, perlu dilibatkan analisa dampak keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif (Sucipto 2003).

Pengukuran kinerja adalah penentuan

secara periodik tampilan perusahaan yang

berupa kegiatan operasional, struktur

organisasi dan karyawan berdasarkan

sasaran, standar dan kriteria yang telah

ditetapkan sebelumnya (Mulyadi,

2000:415). Pengukuran kinerja menurut

Hongren (1993: 372) mempunyai tujuan

untuk mengukur kinerja bisnis dan

manajemen dibandingkan dengan goal atau sasaran perusahaan. Dengan kata lain,

pengukuran kinerja merupakan alat bagi

manajemen untuk mengendalikan bisnisnya.

Pengukuran kinerja BRISyariah dalam

penelitian ini dengan melihat Nilai kredit

dari perhitungan masing-masing komponen

kemudian dijumlahkan dan dikategorikan

sebagai berikut : (Surat Keputusan Direksi

Bank Indonesia nomor 30/12/Kep/Dir dan

Surat Edaran Bank Indonesia Nomor

30/3/UPPB tanggal 30 April 1997) dan

dirubah menjadi Peraturan Bank Indonesia

No.6/10/PBI/2004 tentang Sistem Penilaian

Tingkat Kesehatan Bank Umum yang

menyebutkan bahwa kesehatan dari sebuah

9

81 – 100 Sehat

66 - < 81 Cukup sehat

51 - < 66 Kurang sehat

0 - < 51 Tidak sehat

Bobot penilaian dari masing-masing faktor

adalah :

1. Permodalan 25%

2. Kualitas aktiva produktiv 30 %

3. Management 15 %

4. Rentabilitas 10 %

5. Likuiditas 20 %

C. Tinjauan Penelitian Terdahulu

Abustan (2009), penelitian tentang : ”Analisa perbandingan kinerja keuangan perbankan syariah dengan perbankan konvensional”. Informasi yang digunakan untuk mengukur kinerja bank adalah berdasarkan Laporan Publikasi Keuangan Bank Selama periode Juni 2002-Maret 2008 dengan menggunakan rasio keuangan. Rasio keuangan yang digunakan terdiri dari CAR, NPL, ROA, ROE, BOPO dan LDR. Berdasarkan dari kriteria sampel yang telah ditentukan, diperoleh dua kelompok sampel penelitian, yaitu 2 Bank umum syariah yang diwakili oleh Bank Muamalat dan Bank Syariah Mandiri dan 6 Bank umum konvensional yang diwakili oleh Bank Tabungan Pensiunan Nasional, Bank Mizuho Indonesia, BPD Sumatera Utara, BPD Kalimantan Timur, BPD DKI Jakarta dan BPD Daerah Aceh. Hasil dari analisa diketahui bahwa selama periode Juni 2002-Maret 2008 secara keseluruhan perbankan syariah memiliki kinerja (CAR, NPL, ROA, ROE, BOPO, dan LDR) lebih baik dibanding

dengan perbankan konvensional. Terlihat juga bahwa t hitung untuk 50 “Kinerja” dengan Equal variance assumed adalah 3.718, dengan probabilitas 0.000. Oleh karena 0.000 < 0.05, maka Ho ditolak atau dapat dikatakan bahwa secara keseluruhan kinerja perbankan syariah dan perbankan konvensional terdapat perbedaan yang signifikan. Oleh karena itu perbankan syariah menunjukkan kinerja lebih baik dibandingkan perbankan konvensional.

Dalam industri perbankan, alat analisis yang digunakan untuk menilai kinerja sebuah bank dengan menggunakan proksi rasio keuangan, yaitu himpunan indikator yang berunsurkan variabel-variabel Capital, Assets Quality, Management, Eearning dan Liquidity. Proksi rasio keuangan tidak sekedar mengukur tingkat kesehatan sebuah bank, tapi sering pula sebagai indikator dalam menyusun peringkat dan memprediksi kebangkrutan bank. Sebagaimana disinggung di atas, penulisan ini menyajikan tentang analisis perbandingan kinerja keuangan bank syari’ah dan bank konvensional (Periode tahun 2001 - 2010).

III. METODE PENELITIAN

A. Jenis Penelitian

Bertitik tolak dari masalah-masalah yang diteliti, yaitu tentang analisis tingkat kesehatan finansial PT. BRISyariah Tbk, maka penelitian ini merupakan jenis penelitian kuantitatif.

B. Obyek Penelitian

adalah laporan keuangan yang ada di bank tersebut.

1. Populasi. Populasi dalam penelitian ini adalah seluruh laporan keuangan (neraca dan laporan laba rugi) di PT. BRISyariah Tbk.

2. Sampel. Penelitian ini yang menjadi sampel adalah laporan keuangan yang berupa laporan laba/rugi, neraca dan laporan kolektibilitas aktiva produktif tahun 2009-2013.

C. Data yang Diperlukan

Data yang akan digunakan dalam penelitian ini adalah :

1. Data Sekunder, data yang diperoleh dari dokumentasi secara langsung, yaitu dari dokumentasi laporan keuangan PT. BRISyariah Tbk. Data yang diperoleh adalah :

a. Neraca per 31 Desember tahun 2009 - 2013.

b. Laporan Rugi Laba per 1 Januari – 31 Desember tahun 2009 - 2013.

c. Laporan kolekbilitas aktiva produktif bulan Desember tahun 2009 - 2013. 2. Data Penunjang, data yang diperoleh

melalui dokumen-dokumen yang ada dan dengan studi pustaka yang berhubungan dengan masalah yang diteliti. Data tersebut misalnya : Latar belakang didirikannya bank, struktur organisasi, tugas dan wewenang, perkembangan nasabah dan sebagainya.

D. Metode Analisis Data

Hal ini digunakan untuk mengetahui perhitungan yang berkaitan. Teknik analisis

(Capital, Assets, Management, Earning,

Likuidity). Cara penilaian berdasarkan nilai rasio :

Nilai kredit dari perhitungan masing-masing komponen kemudian dijumlahkan dan dikategorikan sebagai berikut :

81 – 100 sehat 66 - < 81 cukup sehat 51 - < 66 kurang sehat 0 - < 51 tidak sehat

IV. HASIL PENELITIAN & PEMBAHASAN

Setelah dilakukan perhitungan rasio kinerja keuangan pada Bank BRISyariah Tbk maka selanjutnya akan dilakukan penilaian kesehatan keuangan dengan menggunakan rumus CAMEL. Hal ini dimaksudkan untuk dapat menilai apakah kinerja keuangan Bank BRISyariah Tbk dapat dikategorikan sehat. Menurut ketentuan Bank Indonesia, bahwa kategori sehat dapat dikelompokkan dalam empat kelompok yang dapat dilihat pada tabel berikut ini :

Tabel 1.

Tingkat Kesehatan Bank menurut CAMEL Nilai Kredit CAMEL

Tingkat Kesehatan Bank Menurut CAMEL Tingkat

Kesehatan Bank

Sumber : Bank Indonesia

Dalam hubungannya dengan uraian

tersebut di atas, maka akan dilakukan

perhitungan bobot dengan menggunakan

metode CAMEL untuk tahun 2009 s/d tahun 2013 yang dapat dilihat melalui

11

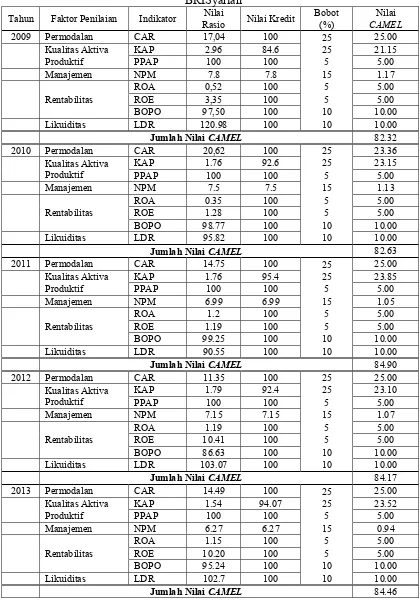

Tabel 2.

Hasil Evaluasi Kinerja Keuangan dengan Metode CAMEL PT. Bank BRISyariah

Tahun Faktor Penilaian Indikator Nilai

Rasio Nilai Kredit

Bobot (%)

Nilai CAMEL

2009 Permodalan CAR 17,04 100 25 25.00

KAP 2.96 84.6 25 21.15

Kualitas Aktiva

Produktif PPAP 100 100 5 5.00

Manajemen NPM 7.8 7.8 15 1.17

ROA 0,52 100 5 5.00

ROE 3,35 100 5 5.00

Rentabilitas

BOPO 97,50 100 10 10.00

Likuiditas LDR 120.98 100 10 10.00

Jumlah Nilai CAMEL 82.32

2010 Permodalan CAR 20,62 100 25 23.36

KAP 1.76 92.6 25 23.15

Kualitas Aktiva

Produktif PPAP 100 100 5 5.00

Manajemen NPM 7.5 7.5 15 1.13

ROA 0.35 100 5 5.00

ROE 1.28 100 5 5.00

Rentabilitas

BOPO 98.77 100 10 10.00

Likuiditas LDR 95.82 100 10 10.00

Jumlah Nilai CAMEL 82.63

2011 Permodalan CAR 14.75 100 25 25.00

KAP 1.76 95.4 25 23.85

Kualitas Aktiva

Produktif PPAP 100 100 5 5.00

Manajemen NPM 6.99 6.99 15 1.05

ROA 1.2 100 5 5.00

ROE 1.19 100 5 5.00

Rentabilitas

BOPO 99.25 100 10 10.00

Likuiditas LDR 90.55 100 10 10.00

Jumlah Nilai CAMEL 84.90

2012 Permodalan CAR 11.35 100 25 25.00

KAP 1.79 92.4 25 23.10

Kualitas Aktiva

Produktif PPAP 100 100 5 5.00

Manajemen NPM 7.15 7.15 15 1.07

ROA 1.19 100 5 5.00

ROE 10.41 100 5 5.00

Rentabilitas

BOPO 86.63 100 10 10.00

Likuiditas LDR 103.07 100 10 10.00

Jumlah Nilai CAMEL 84.17

2013 Permodalan CAR 14.49 100 25 25.00

KAP 1.54 94.07 25 23.52

Kualitas Aktiva

Produktif PPAP 100 100 5 5.00

Manajemen NPM 6.27 6.27 15 0.94

ROA 1.15 100 5 5.00

ROE 10.20 100 5 5.00

Rentabilitas

BOPO 95.24 100 10 10.00

Likuiditas LDR 102.7 100 10 10.00

Berdasarkan tabel 2. yakni hasil perhitungan nilai rasio CAMEL, maka dapat disajikan hasil penilaian kesehatan keuangan dengan rasio CAMEL khususnya dalam tahun 2009 s/d tahun 2013, yang dapat dilihat melalui tabel berikut ini :

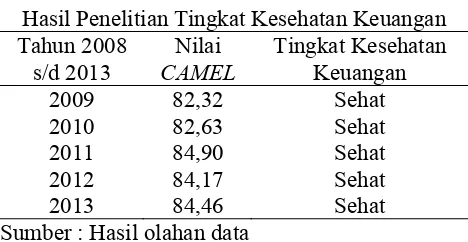

Tabel 3.

Hasil Penelitian Tingkat Kesehatan Keuangan Tahun 2008 Sumber : Hasil olahan data

Tabel tersebut di atas nampak bahwa hasil perhitungan kesehatan keuangan untuk 5 tahun terakhir (tahun 2009 s/d tahun 2013) pada PT. Bank BRISyariah Tbk berada pada predikat sehat.

V. KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penemuan dan analisis data, maka dapat disimpulkan sebagai berikut :

Berdasarkan analisis metode CAMEL, PT. BRISyariah Tbk tergolong perusahaan perbankan yang berpredikat sehat. Hal ini ditunjukkan dengan nilai CAMEL sejak tahun 2008 sampai dengan tahun 2010 berturut-turut adalah 82,32; 82,63; 84,90; 84,17; dan 84,46. Berdasarkan hasil perhitungan tersebut, dapat diketahui bahwa PT. BRISyariah Tbk tetap dapat melanjutkan usahanya, meskipun selama periode 2009 hingga 2013 nilai CAMEL PT. BRISyariah

juga menunjukkan bahwa selama periode yang sama, PT. BRISyariah Tbk memiliki kinerja yang baik dalam pengelolaan segala sumber daya yang dimilikinya bila dilihat berdasarkan hasil perhitungan Rasio CAMEL tersebut.

Berdasarkan tujuh variabel yang digunakan dalam metode CAMEL pada PT. BRISyariah Tbk adalah sebagai berikut : 1. Capital Adequasy Ratio

Berdasarkan Capital Adequacy Ratio (CAR), selama tahun 2009 hingga 2013, PT BRISyariah Tbk memiliki modal yang cukup untuk menutup segala risiko yang mungkin timbul dari penanaman dana dalam aktiva-aktiva produktif yang mengandung risiko serta untuk membiayai penanaman dalam aktiva tetap dan inventaris. Hal ini dibuktikan dengan nilai rasio CAR selama tahun 2009-2013 yang dicapai melebihi dari 8%, sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia.

2. Asset Quality

13 prinsip kehati-hatian. Hal ini dibuktikan

dengan nilai rasio KAP selama tahun 2009 sampai tahun 2013 yang dicapai tidak melebihi 15,5%, sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia.

3. Management Quality

Berdasarkan rasio Net Profit Margin (NPM), selama tahun 2009 hingga tahun 2013, PT BRISyariah Tbk memiliki tingkat efektifitas yang cukup baik yang terkait dengan hasil akhir dari berbagai kebijaksanaan dan keputusan yang telah dilaksanakan oleh perusahaan selama tahun 2009 hingga 2013.

4. Earning

Berdasarkan rasio Return on Asset (ROA), selama tahun 2009 sampai dengan 2013, PT BRISyariah Tbk memiliki kualitas manajemen yang baik dalam menggunakan aset yang dimiliki dalam memperoleh keuntungan. Hal ini dibuktikan dengan nilai rasio ROA selama tahun 2009 hingga 2013 yang dicapai melebihi 1%, sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia. Sedangkan berdasarkan rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO), selama tahun 2009 sampai tahun 2013, PT BRISyariah Tbk memiliki kualitas manajemen yang baik dalam mengendalikan biaya operasional terhadap pendapatan operasionalnya. Hal ini dibuktikan dengan nilai rasio BOPO selama tahun 2009 hingga tahun 2013 yang dicapai tidak melebihi 100%, sesuai

dengan standar yang telah ditetapkan oleh Bank Indonesia.

5. Liquidity

Berdasarkan rasio Loan to Deposit Ratio (LDR), selama tahun 2009 sampai dengan tahun 2013, PT BRISyariah Tbk memiliki kualitas yang baik dalam membayar semua utang-utangnya, terutama simpanan, giro, dan deposito pada saat ditagih, dan dapat memenuhi semua permohonan kredit yang layak disetujui. Hal ini dibuktikan dengan nilai rasio LDR selama tahun 2009 hingga tahun 2013 yang dicapai tidak melebihi 115%, sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia.

Saran-saran

1. Disarankan kepada manajemen PT. BRISyariah Tbk melakukan kinerja keuangan dengan menggunakan CAMEL secara periodik, hal ini dimaksudkan untuk dapat meningkatkan kinerja keuangan di masa yang akan datang.

2. Disarankan kepada manajemen PT. BRISyariah Tbk untuk melakukan pengawasan yang lebih ketat khususnya dalam hal pemberian kredit, hal ini dimaksudkan untuk dapat mengurangi tingkat kredit macet di masa yang akan datang.

DAFTAR PUSTAKA

Bank Indonesia. Booklet Perbankan Indonesia 2009, Direktorat Perizinan dan Informasi Perbankan, Jakarta.

Divisi Akuntansi, 2010. Annual Report 2010 PT. BRI Syariah Tbk. Jakarta.

Kartika Citra Claudia Merentek. 2013. Analisis Kinerja Keuangan antara Bank Negara Indonesia (BNI) dan Bank Mandiri Menggunakan Metode CAMEL. Jurnal EMBA. Vol. 1 No. 3 Juni 2013, hal. 645-653.

Kasmir, 2002. Bank dan Lembaga Keuangan Lainnya, Edisi Revisi, PT Raja Grafin-do Persada, Jakarta.

Kasmir. 2004. Bank dan Lembaga Keuangan Lainnya. Jakarta: Raja Grafindo Persadas.

Muhammad. 2002. Manajemen Bank Syariah. Yogyakarta: UPP AMP YKPN.

Mulyono, Teguh Pudjo. 1995. “Analisis Kinerja Bank BPD di Sulawesi Selatan”, Thesis S2 Magister Manajemen UGM.

Peraturan BI. 2010. Penilaian Kesehatan Bank Umum Berdasarkan Prinsip Syariah No. 9/1/PBI/2007. Pujiyanti. Sri. 2009. Analisis Kinerja Keuangan

Mengenai Tingkat Kesehatan Bank dengan Menggunakan Metode CAMEL (Studi pada PT. Bank Negara Indonesia (Persero) Tbk dan PT. Bank Bukopin Tbk. Periode 2006-2008).

Journal Ekonomi Akuntansi. Universitas

Gunadharma.

Suhardiyah, Martha. 2011. Analisis CAMEL untuk Menilai Kesehatan Bank pada Bank CIMB Niaga. Jurnal Akuntansi. FE. UNIPA Surabaya. Surat Edaran Bank Indonesia Nomor:

6/23/DPNP/2004.

Supramono, Gatot, 2008, Perbankan dan Masalah Kredit, Jakarta.

Simorangkir, 2003, Dasar-dasar dan Mekanisme

Perbankan, Aksara Persada Indonesia,